会计简介Chapter01

第1章会计的介绍

目前,随着电子计算机技术的广泛应用,会计已经进入 一个更崭新的阶段---会计电算化。

我国会计的发展

西 周: 三柱结算法 :收入-支出=结余 唐末宋初: 四柱结算法为收付记账法奠定了基础 旧管+新收-开除=实在 明 朝:实物盘点制 明末清初:龙门帐意味着我国单式记账法向世界复式记账法过渡 进—缴=存—该 “进”—收入 “缴” —支出和费用 “存”—资产 “该” —资本及负债 现代:复式记账法 新中国成立后: 逐步建立系统的会计理论和会计方法 1985年1月: 颁布第一部会计法 1993年12月: 修订和实施 1999年10月: 再修订并公布 2001年1月: 颁布《企业会计制度》

(3)产生:文字产生以后,会计就产生了。在我国,最早记载 会计一词是西周的《周礼》,西周有比较严格的会计机构-官 厅会计,并设置了会计官员---司会,建立了日成、月要、岁会 等报告文书,初步具备了旬报、月报、年报等会计报表的作用, 同时规定期编报制度。 “日成”为反映旬度经济收支情况的文书,相当于现在的旬报。 “月要”为反映月度经济收支情况的文书,相当于现在的月报。 “岁会”为反映年度经济收支情况的文书,相当于现代的年报。

营业利润 营业利润是主营业务收入减去主营业务成本和主营业务税金及附加, 加上其他业务利润,再减去期间费用后的余额 投资收益 投资收益是对外投资所取得的利润、股利和债券利息等收入减去投资损失 后的净收益。 补贴收入 补贴收入是指企业按规定实际收到退还的增值税,或按销量或工作量等 依据国家规定的补助定额计算并按给予的定额补贴,以及属于国家财政扶持的 领域而给予的其他形式的补贴。 营业外收支净额 营业外收支净额是指企业发生的与其生产经营活动无直接关系的各种营业 外收入与营业外支出的差额。

会计学基础

第一章第一节会计概述

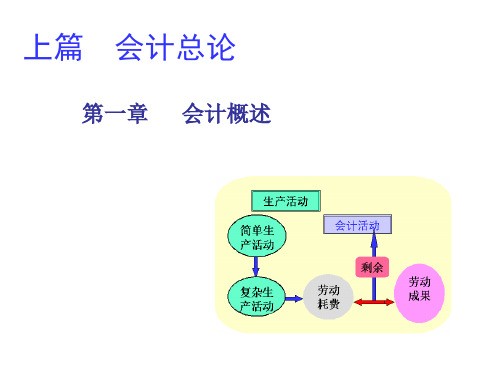

第一章第一节会计概述一、会计的概念及特征(一)会计的概念会计是适应人类生产实践和经济管理的客观需要而产生的,并随着生产的不断发展而发展。

在人类历史发展的初期阶段,人们从事生产活动极为简单,对生产活动的计量、记录也非常粗略,它只是生产职能的一种附带管理工作。

随着生产的发展,生产规模不断扩大和社会化,生产过程与生产关系逐渐地复杂,人们为了掌握生产过程和安排好生产,就必须对生产过程中人力、物力和财力的耗费以及取得的成果,作出必要的记录,以便更有效地组织生产和管理经济活动。

这种作为记录和计算生产中的耗费与取得成果的会计,也就随之产生。

根据马克思考证,远在印度太古时期的共同体中,就已经有了农业记账员,在那里,簿记独立地成为一个公社官员的专职。

由此可见,会计是人类社会发展到一定历史阶段的产物,它起源于生产实践,是为管理生产活动而产生的。

从会计产生和发展的历史来看,会计既是经济管理必不可少的工具,同时又是经济管理的组成部分。

因此,任何社会的经济管理活动,都离不开会计,经济越发展,管理越要加强,会计就越重要。

正是基于此,会计由生产职能的附带部分,从生产职能中分离出来,成为特殊、专门的独立职能。

“过程越是按社会的规模进行,越是失去纯粹个人的性质,作为对过程的控制和观念总结的簿记就越是必要,因此,簿记对资本主义生产,比起手工业和农民的分散生产更为必要,对公有生产,比对资本主义生产更为必要。

”在商品货币经济环境下,会计主要采用货币计量尺度,运用其独特的技术方法,向有关关系人提供社会经济生活所需要的经济信息,同时,还将利用所掌握的信息,参与经营管理,尽量少费多得,以最大限度地提高效益。

由此,会计的概念可以表述为:会计是以倾向为主要计量单位,以凭证为依据,借助于专门的技术方法,对一定单位的资金运动进行全面、综合、连续、系统的核算与监督,向有关方面提供会计信息、参与经营管理、旨在提高经济效益的一种经济管理活动。

(二)会计的基本特征1、会计以货币为主要计量单位以货币为主要计量单位,使得会计所提供的会计信息具有高度的综合性;以资金运动为对象,使得会计的核算和监督具有全面性;以特定的专门方法,通过账簿的序时分类登记,使得各种会计资料具有连续性、系统性。

第1章 会计概述

管理职能

管

管

理 形

会计

理 要

式

求

管理属性

会计管理要求:对经

济活动的核算和监督应具 有连续性、系统性、完整 性和综合性。

连续性:应按经济业务发生的时间顺序连续记录。 系统性:应分门别类的加以记录。 完整性:应毫无遗漏的进行记录。 综合性:应以货币为统一计量尺度记录。

④管理方法

管理职能

管

管

理 形

会计

理 要

与会计信息系统有机结合,构成了会 计的控制系统,确保经济活动的合理合法。

(四)会计两大基本职能的关系 1.反映职能是监督职能的基础。 2.监督职能是反映职能的保证。

资金运动

反监 映督

会计

二、会计的概念

会计的概念即对会计的定义。或者说 是对“什么是会计”问题做出的回答。

什么是会计?

对这个问题的回

答,是对会计本质的一 种认识过程,存在诸多 观点。

★周王朝严密的财计组织

周

王

财务 稽查 实物

天官大宰 地 官 春 官 夏官等

小宰

年报 月报

日报

司会

宰夫 大府

职职职司 内岁币书

会计

2.近代会计

会计萌芽时期

15世纪至20 世纪上半叶

15世纪以前 古代会计 近代会计

现代会计

所处年代: 15世纪——20世纪30年代

标志:复式记账法的诞生、货币计量单位的演变 等。 复式记账法的诞生——是对单式记账法 的变革,被称为“会计发展史上的第一个里程 碑”!

1. 信息系统论—会计方法

“会计是为提高企业和各单位的 经济效益,加强经济管理而建立的一 个以提供财务管理信息为主的经济信 息系统。”

第一章 会计概述

第一章会计概述1、会计的基本职能:核算与监督。

2、会计的基本假设:会计主体、持续经营、会计分期、货币计量。

3、会计基础:权责发生制和收付实现制。

4、会计信息质量要求:可靠性、相关性、可理解性、可比性、实质重于形式、重要性、谨慎性、及时性。

5、会计计量属性:历史成本、重置成本、可变现净值、现值、公允价值等。

6、会计恒等式:资产=负债+所有者权益;收入-费用=利润。

7、资产类科目:增加记借方,减少记贷方。

8、负债类科目:增加记贷方,减少记借方。

9、所有者权益类科目:增加记贷方,减少记借方。

10、损益类科目:反映费用的科目增加记借方,减少记贷方;反映收入的科目增加记贷方,减少记借方。

11、试算平衡:全部账户本期借方发生额(期初/期末余额)合计=全部账户本期贷方发生额(期初/期末余额)合计。

12、原始凭证——自制原始凭证:如领料单、产品入库单、借款单等;外来原始凭证:如职工出差报销的飞机票、火车票等。

13、专用凭证,是指由单位自行印制、仅在本单位内部使用的原始凭证,如领料单、差旅费报销单、折旧计算表等。

14、一次凭证(只记录一笔经济业务且仅一次有效):如收据、收料单、发货票、银行结算凭证等。

15、累计凭证(相同性质的经济业务):如限额领料单。

16、汇总凭证:如发料凭证汇总表。

17、原始凭证金额有错误的,应当由出具单位重开,不得在原始凭证上更正。

18、原始凭证有其他错误的,应当由出具单位重开或更正,更正处加盖单位印章。

19、每年装订成册的会计凭证,在年度终了时可暂由单位会计机构保管一年,期满后应当移交本单位档案机构统一管理。

20、出纳人员不得兼管会计档案。

21、划线更正法:结账前发现账簿记录有文字或数字错误,而记账凭证没有错误。

22、红字更正法:记账后发现记账凭证汇总应借、应贷会计科目有错误;记账后发现科目无错误,但所记金额大于应记金额。

23、补充登记法:记账后发现科目无错,但所记金额小于应记金额。

24、库存现金采用实地盘点法;银行存款:与开户行核对账目。

第一章会计概述

第一章会计概述第一篇:第一章会计概述第一张诸论(一)会计常识1、会计机构(1)通常叫做财务部/科/处/组,现代企业中由于会计核算和财务管理职能分离,也可直接叫做会计科/处/股/组(2)其设置取决于企业规模的大小和会计工作的繁简程度,视需求而定。

至少有一名会计人员(管“帐”)和一名出纳人员(管“钱”)2、会计人员(1)权限:有权参与本单位编制计划,制定定额,签订经济合同,参加有关的经济、经营管理会议;要求本单位有关部门、人员认真执行批准的计划、预算,遵守国家财经纪律和各项财务会计制度;监督、检查本单位有关部门的财务收支、资金使用和财物保管、收发、计量、检验等情况。

(2)资格:会计从业资格证书。

考试科目分为:A技能考试即“初级会计电算化”,各区财务局和会计锦绣学院报考。

B专业知识考试即“财经法规与会计职业道德”+“会计基础”,市级统一考试,成绩合格证明两年有效。

中专以上会计类专业学历者毕业两年内免试A+B的后者。

(3)专业资格:a初级会计师:初级会计实务、经济法基础b中级会计师:会计实务、经济法、财务管理c高级会计师:考试(高级会计实务(开卷笔答))与评审结合的评价制度前两者全国统一,最后者由各省规定执行。

(4)职业道德:爱岗敬业,熟悉法规,依法办事,客观公正,搞好服务,保守秘密。

3、会计信息(1)使用者:政府及其相关部门,投资者及潜在投资者,债权人、经济单位的内部管理着、职工,社会公众etc(2)具体表达形式:会计报表:A对外:财务会计报告(可对内)=资产负债表+利润表+现金流量表+所有者权益变动表及附注etc。

B对内:内部会计报告=各类成本报表+责任中心责任报告+其他管理报表etc4、会计工作:整理和审核原始凭证,编制记账凭证,登记会计账簿,财产清查,编制会计报表。

5、会计制度:《会计法》、会计准则、会计制度(《企业会计制度》《小企业会计制度》etc)、《会计基础工作规范》6、会计学科:财务管理、财务信息管理、会计、会计电算化、会计与统计核算、会计与审计、审计实务、统计实务(二)企业常识1、企业的概念:集合了一定的生产资料金和劳动力,从事产品的生产、流通或者服务的活动,向社会提供商品或劳务,自主经营、独立核算、自负盈亏,具有法人资格的经济组织。

会计基础 第一章

第一章总论第一节会计概述一、会计概述(一)会计的发展史我国:国外:1494年意大利数学家卢卡.帕乔利一书的“簿记论”和“复式记账法”标志着现代会计的开始。

【例题1·单选题】()标志着现代会计的开始。

A.中国历史上最早出现“会计”一词B.中国西周时期形成专职的“司会”官职C.意大利复式记账法的产生和“簿记论”的问世D.英国首创了执业会计师制度【正确答案】C【例题2·单选题】“零星算之为计,总合算之为会”,出于()。

A.《周礼》B.《孟子正义》C.《大和国计》D.《元和国计簿》【正确答案】B【例题3·判断题】我国历史上,最早在西周时期出现“会计”一词。

()【正确答案】对(二)概念会计是:①以货币为主要计量单位②运用一系列专门方法③核算和监督一单位经济活动④一种经济管理工作。

(三)会计的基本特征1.会计以货币为主要计量单位注:货币具有统一性2.会计拥有一系列专门方法证→账→表构成一个会计循环。

3.会计具有核算和监督两种基本职能注:会计不是只有核算和监督职能,还有其他职能。

4.会计的本质就是管理活动【例题4·多选题】经济活动中,通常使用的计量单位有()。

A.劳动计量单位B.实物计量单位C.货币计量单位D.技术计量单位【正确答案】ABC二、会计的基本职能——核算和监督【例题5·单选题】算账是指在()基础上,对企业单位一定时期的会计要素进行计算。

A.会计报告B.会计凭证C.记账D.会计主体【正确答案】C【例题6·单选题】下列不属于会计核算职能的是()A.确定经济活动是否应该或能够进行会计处理B.审查经济活动是否违背内部控制制度的要求C.对已确定可以进行会计处理的经济活动确定其应记录的金额D.编制会计报表提供经济信息【正确答案】B【例题7·多选题】以下关于会计职能的说法,正确的是()。

A.核算和监督是会计的基本职能B.会计的核算和监督职能是相辅相成,不可分割的C.核算职能是会计最基本的职能D.会计核算是会计监督的提前【正确答案】ABCD三、会计的对象1.会计的对象:会计核算和监督的内容2.凡是特定单位能够以货币表现的经济活动,都是会计核算和监督的内容,也就是会计的对象。

第1章 会计概述

公司治理结构直接影响企业经营管理体系的正常运行、内部控制制度的建立与实施、财产安全与会计信息质量,并进而影响企业经济资源的配置。

2.公司管理组织体系企业日常经营活动的有序进行,以建立科学的、合理的管理组织体系为前提。

公司管理组织体系包括企业管理目标导向下的管理机构的设置、内部控制制度的建立与运行、权力划分与责任约束、管理信息沟通等。

其中,公司管理组织机构的设立及其权责区分是基础。

一般的公司管理组织机构如下:(二)企业会计功能的定位在企业总体目标的约束下,企业的各个职能管理部门既有明确的管理内容与具体的管理目标,并拥有相应的管理责任,又相互协调。

财务部、会计部是每个公司制企业必须设立的关键部门。

在市场经济条件下,企业会计机构的主要功能是:借助于货币形式将企业的经济活动及其结果予以信息化。

这些会计信息必须满足企业外部及企业内部信息使用者进行有关经济决策的需要。

企业外部信息使用者是指企业的利益相关者,主要包括企业的投资者、债权人、政府及相关的经济监督机构,企业的顾客、社会公众等,主要关心的是企业的获利能力,偿债能力和发展能力,以及相关的财务状况和现金流量等。

企业内部信息使用者是指企业内部的结节管理者。

从会计信息使用者的角度看,以提供信息为目的的企业会计可以分为“财务会计”和“管理会计”两个部分。

企业财务会计系统主要是为企业外部的信息使用者提供对其经济决策有用的会计信息。

企业的管理会计系统主要为企业内部管理者的特定决策提供相关的会计信息。

财务会计与管理会计的特征比较第二节会计的本质与目标一.会计的本质从本质上讲,会计是一个经济信息系统。

企业管理过程中的会计功能,主要体现在会计作为一种经济信息的特征上。

从信息论、系统论和控制论的角度看,企业管理是一个信息与控制系统,由于会计信息是企业管理信息的主要来源,因而企业会计是企业管理信息系统的一个主要子系统。

会计信息系统的主要功能就是提供企业经济活动及其结果的价值信息,以便企业内部及其外部信息使用者进行经济决策。

第1章会计概述

二、公司制企业中的会计 (一)公司治理与管理组织体系 1.公司治理结构

股东大会

董事会

监事会

管理层

权力机构

决策机构

执行机构

监督机构

2.公司管理组织体系

总经理

副总经理

副总经理

副总经理

采 购 部

生 产 部

销 售 部

研 发 中 心

审 计 部

财 务 部

…

甲 生 产 车 间

乙 生 产 车 间

会计确认、计量、记录和报告之基本关系

经 济 交 易

会 计 信 息 使 用 者

确认

计量

报告

记录

二、会计的规范——以会计准则为核心

我国

企业会计准则

美国

一般公认会计原则(GAAP)

英国

财务报告准则(FRS)

国际会计 准则委员会

国际会计准则(IAS)及国际财务报告准则(IFRS)

第四节 会计的产生与发展 一、现代会计产生与发展概况

第二节 会计信息 一、会计信息的含义与特征 (一)会计信息的含义 企业从会计视角所揭示的企业经济活动情况,包括企业 的财务状况、经营业绩和现金流量等。 ■主要信息载体 ——财务报告(含财务报表)

经济全球化

会计国际化

国际职业组织的努力

政府的重视

会计理论与实务水平的提高

财务情况说明书 管理当局关于企业经营情况的讨论和分析 管理层致股东的信函 ……

第三节 会计的基本内容与规范 一、会计的基本内容 ■会计确认 ■会计计量 ■会计记录 ■会计报告

(三)会计记录 1.定义 将对经济活动进行确认和计量的结果在账户中进行登记 或记载。 2.主要问题 ■账户 ■复式记账方法

第一章会计概述

第一章会计概述考情分析本章是《初级会计实务》是本书和考试中最基础的一章,题型覆盖单选、多选和判断等题型,2018年考试分数为9分,预计今年考试在8-10分之间。

案例导入有福:会计的工作流程?游福喜:先填制会计凭证,后根据会计凭证登记账簿,最后根据账簿编制报表,即会计通常说的“证、账、表”。

有喜:会计凭证、账簿和报表的内容有哪些?游福喜:会计凭证包括原始凭证和记账凭证;账簿,会计登记总分类账和明细分类账,出纳登记现金日记账和银行存款日记账;报表有资产负债表、利润表、现金流量表和所有者权益变动表。

有福:会计有哪几个要素?有哪几类会计科目?游福喜:会计有六大会计要素,其实就是两大等式:资产=负债+所有者权益,收入-费用=利润。

会计科目有:资产类、负债类、所有者权益类、损益类、成本类和共同类。

有喜:你回答得很好,你被录取了。

后来,有福、有喜又成立了杭州有福网红有限责任公司和上海有喜出名有限责任公司。

本章主要内容核心考点:会计概念、职能和目标一、会计概念会计是以货币为主要计量单位,采用专门方法和程序,对企业和行政、事业单位的经济活动进行完整的、连续的、系统的核算和监督,以提供经济信息和反映受托责任履行情况为主要目的的经济活动。

本章未特别说明,以企业会计为对象介绍。

【例题·判断题】会计以货币为计量单位,货币是唯一的计量单位。

()『正确答案』×『答案解析』会计以货币为主要计量单位,但货币不是唯一的计量单位。

二、会计职能1.核算职能是指会计以货币为主要计量单位,对特定主体的经济活动进行确认、计量和报告。

2.监督职能是指对特定主体经济活动和相关会计核算的真实性、合法性和合理性进行审查。

3.两者关系会计核算是会计监督的基础,没有核算提供的信息,监督就失去了依据;会计监督又是会计核算质量的保障,只有核算没有监督,就难以保证核算提供信息的质量。

【例题·单选题】会计人员在进行会计核算的同时,对特定主体经济活动和相关会计核算的真实性、合法性、合理性进行审查称为()。

第1讲_第一章 会计概述

第一节会计概念、职能和目标一、会计职能(一)会计基本职能(P1)核算、监督(二)拓展职能(P2)第二节会计基本假设、会计基础和会计信息质量要求一、会计基本假设(P2~P3)二、会计基础权责发生制、收付实现制三、会计信息质量要求(P3~P5)第三节会计要素及其确认与计量一、会计要素及其确认条件(P5~P9)二、会计要素计量属性及其应用原则(P9~P10)(一)历史成本(二)重置成本(三)可变现净值(四)现值(五)公允价值三、会计等式资产=负债+所有者权益收入-费用=利润第四节会计科目和借贷记账法一、会计科目和账户(P12~P13)(一)会计科目(二)账户二、借贷记账法(P14~P22)(一)借贷记账法的账户结构(二)借贷记账法的记账规则(三)借贷记账法下的账户对应关系与会计分录(四)借贷记账法下的试算平衡第五节会计凭证、会计账簿与账务处理程序一、会计凭证二、会计账簿(二)会计账簿的启用与登记要求(P35)2.以下情况可以使用红墨水记账:(1)按照红字冲账的记账凭证,冲销错误记录;(2)在不设借贷等栏的多栏式账页中,登记减少数;(3)在三栏式账户余额栏前,如未印明余额方向的,在余额栏内登记负数余额;(4)根据国家规定可以用红字登记的其他会计记录。

除上述情况外,不得使用红色墨水登记账簿。

4.总分类账与明细分类账的平行登记(P38)(1)方向相同(2)期间一致(3)金额相等(五)错账更正(P39)1.划线更正法2.红字更正法3.补充登记法三、账务处理程序(一)记账凭证账务处理程序(二)汇总记账凭证账务处理程序(三)科目汇总表账务处理程序第六节财产清查一、财产清查概述(一)财产清查的种类(P43)1.全面清查(1)~(6)2.按照清查的时间分类二、财产清查的方法与处理(P44)(2)银行存款的清查未达账项第七节财务报告(略)。

01第一章总论(会计概述)

01第⼀章总论(会计概述)第⼀章总论第⼀节会计概述⼀、会计的概念和起源会计是以货币为主要计量单位,反映和监督⼀个单位经济活动的⼀种经济管理⼯作。

⼆、会计的作⽤会计通过⼀系列的确认、计量、记录和报告程序,能够为政府部门、投资者、债权⼈以及其他各个⽅⾯提供有关企业财务状况、经营成果和现⾦流量的重要信息,是有关个⽅⾯以进⾏经济决策和宏观经济管理的重要依据。

第⼆节会计核算的基本前提1、会计主体:⼜称会计实体,会计个体,它是指会计⼈员所核算和监督的特定单位。

2、持续经营:是指会计主体在可预见的未来,将根据正常的经营⽅针和既定的经营⽬标持续经营下去。

即在可预见的未来,该会计主体不会破产清算,所持有的资产将正常营运,所负有的债务将正常偿还。

3、会计分期:根据持续经营前提,企业的⽣产经营活动将持续不断地经营下去。

所谓会计分期,就是将企业的经营活动⼈为划分称若⼲相等的时间间隔,以便确认某个会计期间的收⼊、费⽤、利润,确认某个会计期末的资产、负债、所有者权益,编制会计报表。

“会计期间分为年度、季度和⽉份”并采取公历⽇期。

4、货币计量:是指在会计核算中,以货币为统⼀的计量单位。

根据《企业会计准则》的规定,会计核算以⼈民币为记账本位币。

第三节* 会计核算的⼀般原则(共计13个原则-重要-单选)⼀、衡量会计信息质量的⼀般原则(6个)1、客观性原则:⼜称真实性原则,是指会计核算应当以实际发⽣的经济业务为依据,如实反映企业财务状况和经验成果。

2、可⽐性原则:是指会计核算应当按照规定的会计处理⽅法进⾏,会计指标应该⼝径⼀致,互相可⽐。

3、⼀贯性原则:⼜称⼀致性原则,是指会计处理⽅法前后各期应当⼀致,不得随意变更。

4、相关性原则:⼜称有⽤性原则,是指会计信息应当满⾜投资者等有关各⽅了解企业财务状况和经营成果的需要。

5、及时性原则:是指会计核算应当及时进⾏。

6、明晰性原则:是指会计记录和会计报表应当清晰明了,便于理解和利⽤。

⼆、确认和计量的⼀般原则(4个)7、权责发⽣制原则*:凡是当期已经实现的收⼊和已经发⽣或应当负担的费⽤,不论款项是否收付,都应当作为当前的收⼊和费⽤;凡是不属于当前的收⼊和费⽤,即使款项已在当期收付,也不应作为当前的收⼊和费⽤。

基础会计 第一章 会计概述

第一章总论第一节会计概述一、财务报告的目标(★)财务报告的目标,是向财务报告使用者提供与企业财务状况、经营成果和现金流量等有关的会计信息,反映企业管理层受托责任履行情况,有助于财务报告使用者作出经济决策。

二、会计基本假设(★)会计基本假设包括会计主体、持续经营、会计分期、货币计量。

具体内容如下表所示:货币计量指会计主体在财务会计确认、计量和报告时以货币计量,反映会计主体的生产经营活动在我国企业会计核算以人民币为记账本位币,业务收支以人民币以外的货币为主的企业,可以选定其中一种货币作为记账本位币,但应提供以人民币反映的财务报表,境外企业向国内报送报表时应折算为人民币反映【典例研习· 1-1】(单项选择题)甲公司2×14年12月20日与乙公司签订商品销售合同。

根据合同约定,甲公司应于 2×15年2月20日前将合同上的商品运抵乙公司并经验收,在商品运到乙公司前丢失、毁损、价值变动等风险由甲公司承担。

甲公司该项合同中所售商品为A商品,2×14年12 月30日,甲公司根据合同向乙公司开具了增值税专用发票,并于当日确认了商品销售收入。

A商品于2×15年2月10日发出,并于2月15日运到乙公司验收合格。

对于甲公司 2×14年A商品销售收入确认的判断,除考虑与会计准则规定的收入确认条件的符合性以外,还应考虑可能违背的会计基本假设是( )。

A.会计主体B.持续经营C.会计分期D.货币计量三、会计基础(★)企业会计的确认、计量和报告应当以权责发生制为基础。

根据《基本准则》规定,企业在会计确认、计量和报告中应采用权责发生制。

行政事业单位预算会计通常采用收付实现制,行政事业单位财务会计通常采用权责发生制。

【典例研习· 1-2】(2022年多项选择题)下列各项关于企业财务报告目标和会计基本假设的表述中,正确的有( )。

A.企业会计的确认、计量和报告应当以权责发生制为基础B.财务报告主要是提供与企业财务状况、经营成果和现金流量等相关的会计信息C.财务报告所提供的信息应有助于外部投资者作出经济决策,反映企业管理层受托责任履行情况D.一般来说,法律主体必然是一个会计主体四、会计信息质量要求(★)会计信息质量要求,是对企业财务报告中所提供会计信息质量的基本要求,是使财务报告中所提供会计信息对投资者等使用者决策有用应具备的基本特征,主要包括可靠性、相关性、可理解性、可比性、实质重于形式、重要性、谨慎性和及时性等。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Investors

Creditors

1-5

Liquidation

The process of dividing remaining assets and returning them to investors and creditors is called business liquidation.

The elements represent broad categories.

We will discuss elements 1-8 in this chapter. We will save elements 9 and 10 for a later chapter.

1-4

Assets, Income & Claims on Assets

Liab.

+

Stockholders' Equity C. Stk. 120,000 n/a 120,000 + + + + Ret. Ear. 35,000 (4,000) 31,000

N. Pay. + 400,000 + n/a + 400,000 +

1-20

Learning Objective 5

1-11

Recording Business Events Under the Accounting Equation

Businesses obtain assets from three sources: 1. Owners 2. Creditors 3. Profitable Operations

1. RCS decreases assets (cash). 2. RCS decreases stockholders’ equity (retained earnings).

Asset Use Transaction

Assets Beginning Balance Used Cash to Pay Expenses Ending Balance Cash 105,000 (50,000) 55,000 + + + +

1-15

Event 2: RCS acquired an additional $400,000 of cash by borrowing from a creditor.

1. RCS increases assets (cash). 2. RCS increases liabilities (notes payable).

If a business fails, any assets it still has are returned to the investors and creditors.

1-6

Learning Objective 2

Describe the relationships expressed in the accounting equation.

1-9

Accounting Equation

Common Stock + Retained Earnings

1-10

Learning Objective 3

Record business events in general ledger accounts organized under an accounting equation.

Chapter One

Elements of Financial Statements

McGraw-Hill/Irwin

Copyright 2007 by The McGraw-Hill Companies, Inc. All rights reserved.

Learning Objective 1

Claims on the assets are from two sources:

2. Investors or owners (equity).

1-8

Accounting Equation

Assets = $ 500 = $

Liab.

+

Equity 300

200 + $

Sources of Assets

= = = = =

Liab. N. Pay. 400,000 n/a 400,000

+ + + + +

Stockholders' Equity C. Stk. 120,000 n/a 120,000 + + + + Ret. Ear. n/a 85,000 85,000

1-18

Event 5: RCS paid $50,000 cash for operating expenses such as salaries, rent, and interest.

= = = = =

Liab. N. Pay. 400,000 n/a 400,000

+ + + + +

Stockholders' Equity C. Stk. 120,000 n/a 120,000 + + + + Ret. Ear. n/a n/a n/a

1-17

Event 4: RCS obtained $85,000 cash by leasing campsites to customers.

Now, let’s look at the effects of asset source transactions on the accounting equation.

1-12

Event 1: Rustic Camp Sites (RCS) was formed on January 1, 2004, when it acquired $120,000 cash from issuing common stock.

1-14

Entity Concept

Accounting reports are prepared for particular individuals or organizations called reporting entities.

Focus on what happens to the business rather than to its investors, creditors, customers or employees.

1. RCS increases assets (cash). 2. RCS increases stockholders’ equity (retained earnings).

Asset Source Transaction

Assets Beginning Balance Acquired Cash by Earning Revenue Ending Balance Cash 20,000 85,000 105,000 + + + + Land 500,000 n/a 500,000

Asset Use Transaction

Assets Beginning Balance Used Cash to Pay Dividends Ending Balance Cash 55,000 (4,000) 51,000 + + + +

= Land = 500,000 = n/a = 500,000 =

1-7

Accounting Equation

Assets are resources that a business uses to produce earnings. Assets of a business belong to 1. Creditors (liabilities) the creditors and investors.

Liab.

+

Stockholders' Equity C. Stk. 120,000 n/a 120,000 + + + + Ret. Ear. n/a n/a n/a

N. Pay. + n/a + 400,000 + 400,000 +

1-16

Event 3: RCS paid $500,000 cash to purchase land.

Explain how the historical cost and reliability concepts affect amounts reported in financial statements.

1-21

Event 7: The land that RCS paid $500,000 to purchase had an appraised market value of $525,000 on December 31, 2004.

1-19

Event 6: RCS paid $4,000 in cash dividends to its owners.

1. RCS decreases assets (cash). 2. RCS decreases stockholders’ equity (retained earnings).

Asset Source Transaction

Assets Beginning Balance Acquired Cash by Issuing Note Ending Balance Cash 120,000 400,000 520,000 + + + + Land n/a n/a n/a