浙江广厦2019年一季度财务分析结论报告

浙江广厦2020年一季度财务分析结论报告

浙江广厦2020年一季度财务分析综合报告浙江广厦2020年一季度财务分析综合报告一、实现利润分析2020年一季度实现利润为负9,568.54万元,与2019年一季度负2,505.76万元相比亏损成倍增加,增加2.82倍。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

营业收入大幅度下降,经营亏损也成倍增加,企业经营形势进一步恶化,应迅速调整经营战略。

二、成本费用分析2020年一季度营业成本为66.93万元,与2019年一季度的748.23万元相比有较大幅度下降,下降91.05%。

2020年一季度销售费用为299.53万元,与2019年一季度的688.63万元相比有较大幅度下降,下降56.5%。

2020年一季度销售费用大幅度下降的同时营业收入也有较大幅度的下降,但收入下降快于投入下降,经营业务开展得不太理想。

2020年一季度管理费用为436.93万元,与2019年一季度的1,885.66万元相比有较大幅度下降,下降76.83%。

2020年一季度管理费用占营业收入的比例为307.45%,与2019年一季度的113.82%相比有较大幅度的提高,提高193.63个百分点。

本期财务费用为-539.3万元。

三、资产结构分析与2019年一季度相比,2020年一季度存货占营业收入的比例出现不合理增长。

从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2019年一季度相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,浙江广厦2020年一季度是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析浙江广厦2020年一季度的营业利润率为-6733.05%,总资产报酬率为-10.13%,净资产收益率为-7.99%,成本费用利润率为-3383.45%。

企业内部资料,妥善保管第1 页共3 页。

浙江广厦财务分析报告

资产和推进项目开发的双重目标;通和置业通过积极有效的营销推广, 年内超额完成" 府尚公馆" 的销售目标。

3 财务报表项目变动分析

3.1偿债能力分析

项目 流动比率 速动比率 现金比率 现金流动负债比 资产负债率(%) 利息保障倍数

偿债能力分析

2012年 1.4226 0.1393 0.1034 0.0023 77.4065 108.7000

天房发展

0.31

0.31

0.23

0.12

金地集团

0.28

0.39

0.47

0.38

浙江广厦2012年的速动比率为0.1393,低于天房发展、金地集团

和房地产平均水平。说明其短期偿债能力较弱,但同时也说明广厦投资

负荷较满,资本利用率高。

浙江广厦近五年速动比率波动较大,近三年有下降趋势,说明广厦资产

流动性不稳定,趋于恶化。

明企业介入资金较多偿债能力弱,财务风险较大,同时财务杠杆较大。

但相比同行业而言,其还是比较合理的。

浙江广厦近五年资产负债率逐年下降上年突然升高,应注意财物风险。

3.2营运能力分析

营运能力分析

项目

2012年 2011年 增长率

存货周转率/次

0.23

0.29 -20.69%

应收账款周转率/次

213.07 342.93 -37.87%

一个综合的调整过程,总体趋于理性。

存货周转率 2008年

2009年

2010年

2011年

2012年

浙江广厦

0.353

0.5482

0.2798

0.1919

0.1355

天房发展

0.0817

浙江广厦2019年一季度财务分析详细报告

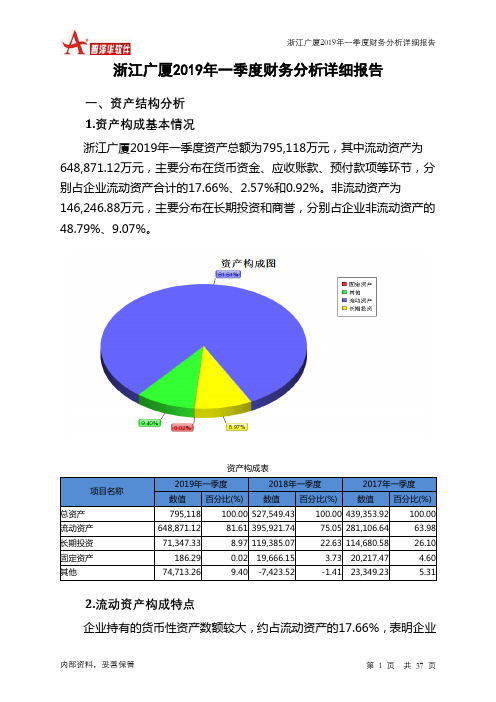

浙江广厦2019年一季度财务分析详细报告一、资产结构分析1.资产构成基本情况浙江广厦2019年一季度资产总额为795,118万元,其中流动资产为648,871.12万元,主要分布在货币资金、应收账款、预付款项等环节,分别占企业流动资产合计的17.66%、2.57%和0.92%。

非流动资产为146,246.88万元,主要分布在长期投资和商誉,分别占企业非流动资产的48.79%、9.07%。

资产构成表项目名称2019年一季度2018年一季度2017年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产795,118 100.00 527,549.43 100.00 439,353.92 100.00 流动资产648,871.12 81.61 395,921.74 75.05 281,106.64 63.98 长期投资71,347.33 8.97 119,385.07 22.63 114,680.58 26.10 固定资产186.29 0.02 19,666.15 3.73 20,217.47 4.60 其他74,713.26 9.40 -7,423.52 -1.41 23,349.23 5.312.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的17.66%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表项目名称2019年一季度2018年一季度2017年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产648,871.12 100.00 395,921.74 100.00 281,106.64 100.00 存货3,235.37 0.50 270,393.88 68.29 214,241.28 76.21 应收账款16,691.31 2.57 7,389.48 1.87 6,055.1 2.15 其他应收款0 0.00 27,897.26 7.05 27,841 9.90 交易性金融资产0 0.00 0 0.00 0 0.00 应收票据0 0.00 0 0.00 0 0.00 货币资金114,583.58 17.66 67,065.5 16.94 19,619.35 6.98 其他514,360.87 79.27 23,175.61 5.85 13,349.91 4.753.资产的增减变化2019年一季度总资产为795,118万元,与2018年一季度的527,549.43万元相比有较大增长,增长50.72%。

银广夏集团财务报告分析(3篇)

第1篇摘要银广夏集团作为中国知名的大型企业集团,其财务状况一直备受关注。

本文通过对银广夏集团近几年的财务报告进行深入分析,旨在揭示其财务状况、经营成果、现金流量等方面的特点,并对其未来发展提出建议。

一、引言银广夏集团成立于1994年,总部位于中国北京市,是一家集房地产开发、金融投资、商贸物流、能源环保等多领域为一体的综合性企业集团。

集团旗下拥有多家子公司,业务遍布全国。

近年来,银广夏集团在经营规模、市场占有率等方面取得了显著成绩,但也面临着诸多挑战。

本文将对银广夏集团的财务报告进行深入分析,以期为投资者、管理层和相关部门提供参考。

二、财务状况分析1. 资产状况根据银广夏集团近几年的财务报告,我们可以看到其资产规模逐年增长。

截至2020年底,集团总资产达到XXX亿元,同比增长XX%。

其中,流动资产占比较高,说明集团短期偿债能力较强。

2. 负债状况银广夏集团的负债状况相对稳定,负债总额逐年增长,但增速低于资产增速。

截至2020年底,集团负债总额达到XXX亿元,资产负债率为XX%,说明集团负债水平适中,财务风险可控。

3. 盈利能力银广夏集团的盈利能力较强,营业收入和净利润逐年增长。

截至2020年底,集团营业收入达到XXX亿元,同比增长XX%;净利润达到XXX亿元,同比增长XX%。

这说明集团在市场竞争中具有较强的竞争力。

三、经营成果分析1. 主营业务分析银广夏集团的主营业务包括房地产开发、金融投资、商贸物流、能源环保等。

其中,房地产开发业务是集团的核心业务,收入占比最高。

近年来,集团加大了在金融投资、商贸物流、能源环保等领域的投入,多元化发展取得了一定的成效。

2. 成本费用分析银广夏集团的成本费用控制较好,毛利率和净利率较高。

截至2020年底,集团毛利率达到XX%,净利率达到XX%。

这说明集团在成本控制方面具有较强的能力。

四、现金流量分析1. 经营活动现金流量银广夏集团经营活动产生的现金流量净额逐年增长,说明集团经营活动具有较强的盈利能力。

浙江广厦2019年决策水平分析报告

-49.19 5,362.86

-76.31 22,637.4

0

0

-100 91,695.8 1,421.63 6,026.17

0

13,191.84 3,196.55

400.17

-99.28 55,900.17

0

36,466.54

-89.76 356,179.07

91.68 185,815.6

0

2019年所有者权益为360,547.05万元,与2018年的245,147.04万元 相比有较大增长,增长47.07%。

0

15,753.96

0 15,753.96

0 15,753.96

0

38,337.9

67.98 22,822.83

0 22,822.83

0

219,682.25 168.02 81,965.62

16.79 70,183.97

0

五、偿债能力分析

从支付能力来看,浙江广厦2019年是有现金支付能力的。企业短期偿 债能力有所提高,这种提高是在资产的盈利水平有所提高但资产的周转速 度并没有提高的情况下取得的,是可靠的。从短期来看,企业拥有支付利

内部资料,妥善保管

第1页 共6页

浙江广厦2019年决策水平报告

所占比例过高。2019年企业不合理资金占用项目较少,资产的盈力能力较 强,资产结构合理。

四、负债及权益结构分析 2019年负债总额为52,383.46万元,与2018年的453,637.91万元相比 有较大幅度下降,下降88.45%。2019年企业负债规模有较大幅度的减少, 负债压力有较大幅度的下降。

浙江广厦2019年决策水平报告

浙江广厦2019年决策水平报告

浙江医药2019年一季度财务分析结论报告

浙江医药2019年一季度财务分析综合报告浙江医药2019年一季度财务分析综合报告一、实现利润分析2019年一季度实现利润为14,400.23万元,与2018年一季度的53,424.57万元相比有较大幅度下降,下降73.05%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。

二、成本费用分析2019年一季度营业成本为105,204.88万元,与2018年一季度的79,791.63万元相比有较大增长,增长31.85%。

2019年一季度销售费用为40,409.81万元,与2018年一季度的38,282.6万元相比有较大增长,增长5.56%。

2019年一季度尽管企业销售费用有较大幅度增长,但营业收入却出现了较大幅度的下降,企业市场销售活动开展得很不理想,应当采取果断措施,调整产品结构、销售战略或销售队伍。

2019年一季度管理费用为7,026.6万元,与2018年一季度的13,543.5万元相比有较大幅度下降,下降48.12%。

2019年一季度管理费用占营业收入的比例为4.09%,与2018年一季度的7.05%相比有所降低,降低2.96个百分点。

管理费用控制较好,但并没有带来经济效益的明显提高。

2019年一季度财务费用为2,248.21万元,与2018年一季度的4,277.39万元相比有较大幅度下降,下降47.44%。

三、资产结构分析2019年一季度企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

与2018年一季度相比,2019年一季度其他应收款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2018年一季度相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,浙江医药2019年一季度是有现金支付能力的。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不内部资料,妥善保管第1 页共3 页。

浙江广厦:2019年年度业绩预告

证券代码:600052 证券简称:浙江广厦公告编号:临2020-009浙江广厦股份有限公司2019年年度业绩预告重要内容提示:●浙江广厦股份有限公司(以下简称“公司”)预计2019年(以下简称“本期”或“报告期”)实现归属于上市公司股东的净利润为137,500万元左右,与上年同期净利润(法定披露数据,下同)相比将增加125,718万元左右,预计同比增长1067%左右。

●公司业绩预增主要系报告期内浙江天都实业有限公司(以下简称“天都实业”)股权完成交割,公司确认相应投资收益所致,影响金额约144,944万元。

●本期归属于上市公司股东的扣除非经常性损益净利润与上年同期相比(法定披露数据,下同),预计减少24,974万元左右,同比减少184%左右。

一、本期业绩预告情况(一)业绩预告期间2019年1月1日至2019年12月31日。

(二)业绩预告情况1.经公司财务部门初步测算,预计2019年实现归属于上市公司股东的净利润为137,500万元左右,与上年同期相比,预计同比增加125,718万元左右,预计同比增长1067%左右。

2.本期归属于上市公司股东的扣除非经常性损益净利润-11,400万元左右,与上年同期相比,预计减少24,974万元左右,同比减少184%左右。

(三)公司本期业绩预告尚未经注册会计师审计。

二、上年同期业绩情况(一)归属于上市公司股东的净利润:11,782万元;归属于上市公司股东的扣除非经常性损益的净利润:13,574万元。

(二)每股收益:0.14元。

三、本期业绩预增的主要原因报告期内,归属于上市公司股东的净利润预计同比增加,主要系公司本期确认出售天都实业100%股权产生的投资收益144,944万元所致。

四、风险提示公司不存在影响本次业绩预告内容准确性的重大不确定因素。

五、其他事项说明以上预告数据仅为初步核算数据,具体准确的财务数据以公司正式披露的经审计后的2019年年报为准,敬请广大投资者注意投资风险。

浙江广厦

一、报告期末公司近三年主要会计数据和财务指标1.非经常性损益项目和金额所得税影响额2.利润表中所得税费用减:所得税费用106,019,239.50 73,087,728.243.资产负债表中应交税费应交税费931,698.95 13,919,190.845.合并现金流量表收到的税费返还上期104,992.50支付的各项税费306,752,514.36 224,248,929.66 税收优惠政策:合并财务报表中的营业税金及附加本期数上年同期数计缴标准(1) 明细情况项目营业税74,654,204.65 64,498,223.87城市维护建设税5,281,927.28 4,565,192.41教育费附加2,419,560.45 1,966,398.33地方教育附加1,683,035.66 1,034,894.89土地增值税74,094,303.62 20,627,101.57合计158,133,031.66 92,691,811.07合并利润表所得税费用项目本期数上年同期数按税法及相关规定计算的当期所得税109,393,862.17 72,571,416.15递延所得税调整-3,374,622.67 516,312.09合计106,019,239.50 73,087,728.24四、公司主要会计政策和会计估计(二十四) 递延所得税资产、递延所得税负债1. 根据资产、负债的账面价值与其计税基础之间的差额(未作为资产和负债确认的项目按照税法规定可以确定其计税基础的,该计税基础与其账面数之间的差额),按照预期收回该资产或清偿该负债期间的适用税率计算确认递延所得税资产或递延所得税负债。

2. 确认递延所得税资产以很可能取得用来抵扣可抵扣暂时性差异的应纳税所得额为限。

资产负债表日,有确凿证据表明未来期间很可能获得足够的应纳税所得额用来抵扣可抵扣暂时性差异的,确认以前会计期间未确认的递延所得税资产。

3. 资产负债表日,对递延所得税资产的账面价值进行复核,如果未来期间很可能无法获得足够的应纳税所得额用以抵扣递延所得税资产的利益,则减记递延所得税资产的账面价值。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

浙江广厦2019年一季度财务分析综合报告浙江广厦2019年一季度财务分析综合报告

一、实现利润分析

2019年一季度实现利润为负2,505.76万元,与2018年一季度的

2,996.73万元相比,2019年一季度出现亏损,亏损2,505.76万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

营业收入大幅度下降,企业出现经营亏损,企业经营形势恶化,应迅速调整经营战略。

二、成本费用分析

2019年一季度营业成本为748.23万元,与2018年一季度的2,651.55万元相比有较大幅度下降,下降71.78%。

2019年一季度销售费用为688.63万元,与2018年一季度的1,245.18万元相比有较大幅度下降,下降44.7%。

2019年一季度销售费用大幅度下降的同时营业收入也有较大幅度的下降,但收入下降快于投入下降,经营业务开展得不太理想。

2019年一季度管理费用为1,885.66万元,与2018年一季度的1,713.27万元相比有较大增长,增长10.06%。

2019年一季度管理费用占营业收入的比例为113.82%,与2018年一季度的39.96%相比有较大幅度的提高,提高73.86个百分点。

在营业收入大幅度下降的情况下,管理费用没有得到有效控制,致使经营业务的盈利水平大幅度下降。

要严密关注管理费用支出的合理性,努力提高其使用效率。

本期财务费用为-210.14万元。

三、资产结构分析

与2018年一季度相比,2019年一季度存货占营业收入的比例明显下降。

应收账款出现过快增长。

其他应收款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2018年一季度相比,资产结构趋于恶化。

四、偿债能力分析

从支付能力来看,浙江广厦2019年一季度是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

内部资料,妥善保管第1 页共3 页。