中国联通现金流量表分析

如何进行现金流量表分析

如何进行现金流量表分析现金流量表是企业财务报表的重要组成部分,它记录了企业在特定时期内现金的流入和流出情况。

通过对现金流量表的分析,可以帮助我们了解企业的经营状况、资金运作能力和财务健康状况。

本文将就如何进行现金流量表分析进行探讨。

I. 现金流量表的结构和要素现金流量表主要由三个部分组成:经营活动现金流量、投资活动现金流量和筹资活动现金流量。

其中,经营活动现金流量主要反映企业经营业务所产生的现金流入和流出情况;投资活动现金流量反映企业投资活动所产生的现金流入和流出情况;筹资活动现金流量反映企业筹资活动所产生的现金流入和流出情况。

II. 现金流量表分析的指标及其计算方法1. 经营活动现金流量比率经营活动现金流量比率反映企业经营活动所产生的现金流量与净利润之间的关系,计算公式为:经营活动现金流量比率 = 经营活动现金流量净额 / 净利润。

该指标越高,说明企业运营能力越强,现金流状况越好。

2. 现金再投资比率现金再投资比率反映企业经营活动所产生的现金流量再投资的比例,计算公式为:现金再投资比率 = 经营活动现金流量净额 / 经营活动净现金流量。

该指标越高,说明企业能够更多地将现金流量用于经营活动的再投资,有利于企业的长期发展。

3. 资本支出比率资本支出比率反映企业投资活动中资本支出所占比例,计算公式为:资本支出比率 = 投资活动现金流量净额 / 经营活动现金流量净额。

该指标主要用于评估企业对固定资产等长期资产的投资规模。

4. 筹资活动现金净流量比率筹资活动现金净流量比率反映企业筹资活动所产生的现金流量与经营活动现金流量净额之间的关系,计算公式为:筹资活动现金净流量比率 = 筹资活动现金流量净额 / 经营活动现金流量净额。

该指标主要用于评估企业的筹资能力和偿债能力。

III. 现金流量表分析的实际应用通过对现金流量表的分析,可以从多个方面综合评估企业的财务状况和经营状况。

例如,经营活动现金流量比率较高,说明企业的经营业务能够产生足够的现金流入,具备较强的盈利能力;资本支出比率较低,说明企业对固定资产的投资规模相对较小,风险较低;筹资活动现金净流量比率较低,表明企业的筹资能力较强,有利于偿还债务。

中国移动和中国联通对比

中国移动与中国联通对比分析一、公司背景与主要经营业绩、财务数据介绍(一)公司背景中国移动通信集团公司是一家基于GSM和TD-SCDMA制式网络的移动通信运营商。

其是根据国家关于电信体制改革的部署和要求,在原中国电信移动通信资产总体剥离的基础上组建的国有骨干企业,于2000年4月20日成立,由中央政府管理。

2000年5月16日正式挂牌。

中国移动通信集团公司全资拥有中国移动(香港)集团有限公司,由其控股的中国移动有限公司(简称“上市公司”)在国内31个省(自治区、直辖市)和香港特别行政区设立全资子公司,并在香港和纽约上市。

中国移动主要经营移动话音、数据、IP 电话和多媒体业务,并具有计算机互联网国际联网单位经营权和国际出入口局业务经营权。

除提供基本话音业务外,还提供传真、数据、IP 电话等多种增值业务,拥有“全球通”、“神州行”、“动感地带”等著名客户品牌。

中国移动建成了一个覆盖范围广、通信质量高、业务品种丰富、服务水平一流的移动通信网络。

截至2008 年12 月,中国移动网络已经100% 覆盖全国县(市),客户总数超过4.5 亿户,与237个国家和地区的381个运营公司开通了GSM 国际及台港澳地区漫游业务,与179国家和地区的252个运营商开通了GPRS 国际及台港澳地区漫游业务。

目前,中国移动有限公司是全球市值最大的电信公司。

中国移动通信集团公司与所属子公司是既以资本为纽带,又以网络和业务为链条的母子公司关系。

中国联合网络通信集团有限公司是经国务院批准,于1994年7月19日成立的基于GSM和WCDMA制式网络的移动通信运营商。

作为中国主体电信企业和基础网络运营商,覆盖全国城乡,在全国范围内经营电信业务。

是中国唯一一家同时在纽约、香港、上海三地上市的电信运营企业。

母公司为中国联合网络通信(香港)股份有限公司。

于2008年10月15日由原中国联通红筹公司、中国网通红筹公司合并成立,为与合并前的中国联通相区分,业界常以“新联通”进行称呼。

中国联通(600050)有限公司财务报表分析

中国联通(600050)有限公司财务报表分析默认分类 2008-05-09 19:47 阅读482 评论3字号:大中小目录摘要 (2)Abstract (3)第一部分:绪论 (4)1.1案例选择中国联通的目的 (4)1.2中国联通及其行业背景介绍 (4)第二部分:理论及方法描述 (7)2.1财务分析简述 (7)2.2偿债能力分析 (7)2.3盈利能力分析 (9)2.4营运能力分析 (9)2.5杜邦体系分析 (10)第三部分:公司财务报表分析 (11)3.1公司财务报表概况 (11)3.2资产结构及流动资产分析 (12)3.3公司利润分配及股本变动风险 (12)3.4公司偿债能力分析 (13)3.4.1短期偿债能力分析 (13)3.4.2长期偿债能力分析 (15)3.5公司盈利能力分析 (18)3.5.1分析销售净利率 (18)3.5.2分析资产净利率 (20)3.5.3分析权益净利率 (21)3.6公司营运能力分析 (22)3.6.1分析应收账款周转率 (22)3.6.2分析存货周转率 (24)3.6.3分析流动非流动资产周转率 (24)3.6.4分析总资产周转率 (25)3.7公司杜邦体系分析 (26)第四部分:问题及总结 (27)4.1发现的问题及建议方案 (27)4.2结束语 (29)中国联通(600050)有限公司财务报表分析专业:会计学学生学号:学生姓名:指导老师:曹小秋摘要基于股市的变幻,信息使用者对于企业财务报表的信息尤其看重,而对于上市公司的财务报表分析来说,就显得相当重要了,上市公司的财务报表具有普遍公司的代表性.本文从财务报表使用者的角度对财务数据进行分析,通过对比、比率、杜邦分析等方法来解读报表,从而将大量的报表数据转换成为特定决策有用的信息。

本文对上市公司中国联通(股票代码:600050)的财务状况进行了分析,对公司的偿债能力、盈利能力、成长能力、营运能力进行了评价,对公司存在的问题提出了一些解决方案。

中国联通数据业务分析报告

中国联通数据业务分析报告一、引言中国联通是中国领先的电信运营商之一,持续推动数据业务的发展。

本报告旨在对中国联通的数据业务进行分析,全面了解其当前状况和未来发展前景。

二、市场概况数据业务是当前全球电信行业的重要发展方向之一。

在中国市场,数据业务也得到了快速增长,呈现出以下几个主要特点:1. 全网用户规模持续增长中国联通作为国内主要运营商之一,拥有广大用户基础。

数据业务的推广使得用户的数据消费需求不断增加,进一步拉动了中国联通的用户规模增长。

2. 移动互联网应用爆发式增长随着移动互联网的普及,用户通过智能手机、平板电脑等移动设备进行在线娱乐、社交网络、移动支付等活动成为常态。

这为中国联通数据业务的发展提供了广阔的市场空间。

3. 全网宽带网络建设提升数据业务的快速发展离不开稳定、高速的宽带网络。

中国联通积极投入宽带网络建设,不断提升网络速度和覆盖率,为用户提供更好的数据使用体验。

三、数据业务分析在面临激烈竞争的市场环境下,中国联通通过不断优化数据业务推广策略,取得了以下成绩:1. 用户增长稳定中国联通数据业务在全国用户市场保持稳步增长,积极提高用户黏性。

通过推出套餐优惠、提供定制化服务等手段,吸引了更多用户选择中国联通。

2. 增值服务提升收入中国联通充分挖掘用户需求,推出了一系列增值服务产品,例如在线视频、云存储等。

这些增值服务不仅提高了用户的粘性,还为公司带来了额外收入。

3. 数据流量消费增长随着用户对移动应用的需求增加,数据流量的消费也不断增长。

中国联通通过适应用户需求,灵活调整流量资费套餐,进一步激发了用户对数据业务的消费热情。

四、未来展望鉴于当前市场环境和中国联通的数据业务发展现状,我们对其未来发展进行以下预测:1. 持续推广和创新中国联通将继续推广及创新数据业务,提供更多的增值服务,满足不同用户群体的需求。

同时,与各界合作伙伴共同创新,提供更丰富的数据业务体验。

2. 技术升级与网络建设随着5G时代的到来,中国联通将进一步加大技术升级和网络建设投入。

中国联通现金流量表分析

中国联通现金流量表分析2011 年度合并及公司现金流量表(除特别注明外,金额单位为人民币元)现金流量水平分析表1.现金流量表总体状况的初步分析从总体上看,公司当年的现金及现金等价物净增加额为15,134,971,543元,而2010年的值为22,619,788,582元。

其中,经营活动现金流量净额为68,209,960,601元,同比下降15.01%;投资活动现金流量净额为212,436,455元,同比减少40.94%;筹资活动现金流量净额为5,255,611,884元,同比减少27.52%。

2.现金流量表主要项目的分析(1) 对经营活动现金流量的分析从现金流量表中可以看出,经营活动现金流入量同比增长了19.79%,但是在现金流入量中的比重却由上年的59.71%减少到今年的50.74%,结合筹资现金流入量,发现公司现金流入很大一部分来自于筹资活动。

在资产负债表中,我们已经分析出企业在建工程支出在减少,即大量筹资不是为了扩大生产规模,因此证明公司的财务基础有些问题,持续经营和获利能力的稳定程度在下降。

在经营活动现金流入量中,销售商品、提供劳务收到的现金同比增长了20.85%,比重由上年的97.71%略下降至今年的96.85%,基本保持稳定且较高的比例,公司经营活动现金流入正常,并有新的现金流入方式产生。

经营活动现金流出量同比增长了31.61%,在现金总流出量中的比重由上年的31.52%下降到今年的30.59%。

一方面,由于比重相对还是比较高的,所以公司的现金仍有较大的一部分主要用于开展主营业务,公司的持续经营及获利能力的稳定程度尚可;另一方面,比重的下降是因为公司筹资支出增加,相应的经营的风险性也提高了。

(2) 对投资活动现金流量的分析从现金流量表中可以看出,投资活动现金流入量同比增加了3.45%,在现金总流入量中的比重由上年的0.45%上升到今年的0.63%。

其原因在于“收到其他与投资活动有关的现金”同比增加了40.05%,使其在投资活动现金流入量中的比重由上年的21.23%猛升至今年的36.19%。

(财务分析)财务分析中国联通

2009年1月7日,中国工业和信息化部为中国移动、中国电信和中国联通发放3张第三代移动通信(3G)牌照。中国联通获得WCDMA牌照,中国移动使用我国具有自主知识产权的3G标准TD-SCDMA,中国电信获得CDMA2000牌照。2009年成为中国3G正式商用元年。

国家“三网融合”政策将进入加速阶段,物联网、云计算等新技术逐步成熟和广泛应用,催生了更为广阔的信息通信市场空间。

“一体化运营管理”,是国际全业务运营商面向融合发展的大趋势,更是公司全面整合全业务资源,形成经营合力,实现快速增长,提升运营效率的基础保障。中国联通将通过持续的管理体制和机制创新,全面整合公司的全业务资源。在企业内部运营管理层面,实现跨业务、跨平台、跨网络、跨职能的高效协同与配合,提升运营管理效率,强化客户导向经营,打造面向融合服务的经营合力;在客户层面,打造客户导向的一站式营销与服务能力;在员工和组织层面,打造“真正融合”的文化氛围和卓越运营团队。

(财务分析)财务分析中国联通

战略分析

一、移动通信行业外部环境分析

二、移动通讯行业分析

三、中国联通组织内部分析

中国联通的SWOT分析

中国联通3G战略发展措施

中国联通资产负债表分析

一、中国联通资产负债表水平分析

(一)投资角度分析

(二)筹资角度分析

二、资产负债表垂直分析

(一)资产结构分析

(二)垂直分析——资本结构

二.移动通讯行业分析

移动通讯行业分析以波特五力模型为基础,着重分析五力中的行业竞争者和潜在竞争者,其中又以行业竞争者的分析为主。

(1)行业竞争者分析

行业竞争者的分析从从主要竞争者之间的市场份额,主要竞争者之间的产品结构,主要竞争者之间的营销策略三个方面展开,总体而言,移动通信行业是一个相对成熟的行业属于寡头市场,整体格局稳定,呈现三足鼎立之势。

财务分析作业

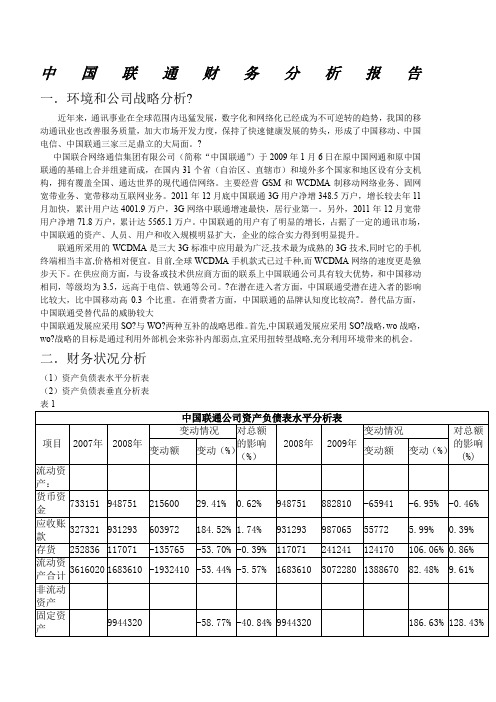

中国联通财务分析报告一.环境和公司战略分析?近年来,通讯事业在全球范围内迅猛发展,数字化和网络化已经成为不可逆转的趋势,我国的移动通讯业也改善服务质量,加大市场开发力度,保持了快速健康发展的势头,形成了中国移动、中国电信、中国联通三家三足鼎立的大局面。

?中国联合网络通信集团有限公司(简称“中国联通”)于2009年1月6日在原中国网通和原中国联通的基础上合并组建而成,在国内31个省(自治区、直辖市)和境外多个国家和地区设有分支机构,拥有覆盖全国、通达世界的现代通信网络。

主要经营GSM和WCDMA制移动网络业务、固网宽带业务、宽带移动互联网业务。

2011年12月底中国联通3G用户净增348.5万户,增长较去年11月加快,累计用户达4001.9万户,3G网络中联通增速最快,居行业第一。

另外,2011年12月宽带用户净增71.8万户,累计达5565.1万户。

中国联通的用户有了明显的增长,占据了一定的通讯市场,中国联通的资产、人员、用户和收入规模明显扩大,企业的综合实力得到明显提升。

联通所采用的WCDMA是三大3G标准中应用最为广泛,技术最为成熟的3G技术,同时它的手机终端相当丰富,价格相对便宜。

目前,全球WCDMA手机款式已过千种,而WCDMA网络的速度更是独步天下。

在供应商方面,与设备或技术供应商方面的联系上中国联通公司具有较大优势,和中国移动相同,等级均为3.5,远高于电信、铁通等公司。

?在潜在进入者方面,中国联通受潜在进入者的影响比较大,比中国移动高0.3个比重。

在消费者方面,中国联通的品牌认知度比较高?。

替代品方面,中国联通受替代品的威胁较大中国联通发展应采用SO?与WO?两种互补的战略思维。

首先,中国联通发展应采用SO?战略,wo战略,wo?战略的目标是通过利用外部机会来弥补内部弱点,宜采用扭转型战略,充分利用环境带来的机会。

二.财务状况分析(1)资产负债表水平分析表(2)资产负债表垂直分析表表1中国联通公司资产负债表水平分析表项目2007年2008年变动情况对总额的影响(%)2008年2009年变动情况对总额的影响(%) 变动额变动(%)变动额变动(%)流动资产:货币资金733151 948751 215600 29.41% 0.62% 948751 882810 -65941 -6.95% -0.46% 应收账款327321 931293 603972 184.52% 1.74% 931293 987065 55772 5.99% 0.39% 存货252836 117071 -135765 -53.70% -0.39% 117071 241241 124170 106.06% 0.86% 流动资产合计3616020 1683610 -1932410 -53.44% -5.57% 1683610 3072280 1388670 82.48% 9.61% 非流动资产固定资产9944320 -58.77% -40.84% 9944320 186.63% 128.43%无形资产1855040 707753 -1147287 -61.85% -3.31% 707753 1964530 1256777 177.57% 8.70% 资产总额-58.36% -58.36% 190.11% 190.11% 流动负债总额-8646920 -62.64% -24.92% 5157180 287.06% 102.44% 所有者权益-58.36% -58.36% 190.11% 190.11% 经表格分析,中国联通公司分析:(1)该公司2008年比2007年总资产增加元,增长幅度为-58.36%。

财务分析常用指标之现金流量分析

财务分析常用指标之现金流量分析现金流量分析是财务分析中的重要内容之一,用于评估企业的现金流动情况和经营能力。

通过分析现金流量表,可以了解企业的现金流入和流出情况,判断企业的盈利能力、偿债能力和经营活动的稳定性。

本文将介绍现金流量分析的常用指标及其计算方法,并以某公司为例进行分析。

1. 现金流量分析的常用指标1.1 经营活动现金流量净额经营活动现金流量净额是衡量企业经营活动所产生的现金流入和流出的差额,反映企业经营活动的现金流量状况。

计算公式为:经营活动现金流量净额 = 经营活动现金流入 - 经营活动现金流出。

1.2 投资活动现金流量净额投资活动现金流量净额是衡量企业投资活动所产生的现金流入和流出的差额,反映企业投资活动的现金流量状况。

计算公式为:投资活动现金流量净额 = 投资活动现金流入 - 投资活动现金流出。

1.3 筹资活动现金流量净额筹资活动现金流量净额是衡量企业筹资活动所产生的现金流入和流出的差额,反映企业筹资活动的现金流量状况。

计算公式为:筹资活动现金流量净额 = 筹资活动现金流入 - 筹资活动现金流出。

1.4 现金净增加额现金净增加额是指企业期末现金余额与期初现金余额的差额,反映企业期间的现金流入和流出情况。

计算公式为:现金净增加额 = 期末现金余额 - 期初现金余额。

2. 某公司现金流量分析以某公司为例,对其现金流量分析进行详细解读。

2.1 经营活动现金流量净额根据该公司的现金流量表,经营活动现金流入为XXXX万元,经营活动现金流出为XXXX万元。

经营活动现金流量净额 = XXXX万元 - XXXX万元 = XXXX万元。

通过对照经营活动现金流入和流出的情况,可以判断该公司的经营活动是否能够产生足够的现金流入,以满足日常经营所需。

如果经营活动现金流量净额为正值,说明公司的经营活动能够产生足够的现金流入,具备良好的经营能力;如果经营活动现金流量净额为负值,则可能存在经营不善或者经营风险较高的情况。

自由现金流量指标的计算及运用

金 额 上 与 折 旧额 接 近 ,故 用 折 旧 额 代 替 资本 性 支 出 , 即

F 1 CF 折 旧 。 CF = O-

2 F 2指标 的计 算。 CF = O- F。其 中 , F 为 现 . CF F 2 CF C I CI 金 流量 表中“ 投资活动产生 的现金流量净额 ” 目金 额 , 括 项 包 重置性资本支 出和扩张性资本支 出。 二、 自由现金流量 指标在财 务分析 中的应用 例 1选取 中国联通年报所披露 的财务数据 , : 对其进行财

2 O —1 —3 1 4 2 7 7 4 8 3 4 4 1 3 6 9 6 6 3 2 5 2 O 6 2 1 7 7 5 3 9 4 3 6 6 3 9 7 35

价值稳定增 长阶段 , 资本性支出主要是维持性资本支 出, 其在 不具备专业 的财务知识 ,也不愿意深入分析这些 因实施股票 期权激励计划而亏损 的上市公 司的实际经营业绩 。他们大多 数 只是看一眼显性的报表上的“ 巨额亏损 ” 就改变对这些上市 公 司的看法 , 而改变其 投资决策 。 进 因此笔者认为 ,企业会计 《

维普资讯

自 由 现 金 流 量 指 标 的 计 算 及 运 用

广东佛山 赵 红英

由于 自由现金 流量( C ) F F 指标需要进行 多项 调整计算 才 能得到, 因而其在实务 中的运用和推广遇到 了一些阻碍 。 笔者 将 F F指标分为两类 ,即 F F 指标和 F 2指标 。 C 1指 C C 1 CF FF 标 和 F 2指标计 算所依 据的数 据可直接 取 自现金流量 表 , CF 其计算简单方便 , 有着 传统财务分析指标 不可 比拟的优势。

维 持 性 资 本 支 出 、 置 性 资 本 支 出和 扩 张 性 资 本 支 出 。 企 业 重 在

中国联合网络通信集团有限公司财务报告分析

中国联合网络通信集团财务报告分析伴随着经济时代的到来,全球经济一体化格局的逐渐形成,世界市场逐渐饱合,理性消费者越来越多,企业竞争日渐增强。

在这样的一个时代背景下,如何使企业立于不败之地,如何使企业在“枪林弹雨”中生存且不断成长也成为了当今时代探讨的热门话题。

因此如何评价企业经营状况,经营成果成为了十分紧迫的事。

良好的经营业绩可以给企业带来可观的利益,例如提高公司的信用,增加股东投资的信心,降低融资成本等。

反之,劣质的经营业绩也给企业带来了十分不利的影响,例如降低公司的信用,减少股东投资的信心,提高融资成本。

而评价企业经营业绩的最直接的方法就是财务报告分析。

企业财务管理工作管理对于企业的生产经营以及企业的长远发展所起的作用将日益重要和突出,而财务分析实质上就是针对企业的财务经营状况进行全面的调查分析,通过一系列的方法,找出企业在财务管理方面的问题,并提出相应的改进措施,指导改善企业财务管理的过程。

财务报告分析对于企业本身及其利益相关者而言都具有重大的作用,它能够从不同的角度反映企业的财务状况、经营成果和现金流量,是随着社会经济环境的不断变化而不断变化的。

企业自身经营活动日益复杂化和社会资本流动全球化,财务报告显示出了其越越重要的地位。

如何科学有效的建立财务报告分析体系也一直成为了社会理论界和实务界探讨的焦点。

随着社会日益发展的多方位的需要,财务报告分析对企业进行绩效评价和企业多方使用者的信息需求都有重大的意义。

一、财务报告分析体系的构建(一)财务报告分析的目的投资者分析主要是为寻求投资机会获得更高投资收益而进行的投资分析和为考核企业经营管理者的经营受托责任的履行情况而进行的企业经营业绩综合分析与评价。

其分析的重点是企业的盈利能力、发展能力和业绩综合分析评价。

债权人分析主要是金融机构或企业为收回贷款和利息或将应收款项等债权按期收回现金而进行的信用分析。

信用分析的重点是偿债能力、盈利能力和产生现金能力。

600050中国联通2022年财务分析结论报告

中国联通2022年财务分析综合报告一、实现利润分析2022年利润总额为2,036,745.38万元,与2021年的1,780,732.38万元相比有较大增长,增长14.38%。

利润总额主要来自于内部经营业务。

在营业收入增长的同时,营业利润大幅度的增长,经营业务开展得很好。

二、成本费用分析2022年营业成本为26,888,081.84万元,与2021年的24,736,058.49万元相比有所增长,增长8.7%。

2022年销售费用为3,445,526.19万元,与2021年的3,221,243.21万元相比有较大增长,增长6.96%。

从销售费用占销售收入比例变化情况来看,2022年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售费用增长明显快于营业收入增长。

2022年管理费用为2,298,113.83万元,与2021年的2,477,961.86万元相比有较大幅度下降,下降7.26%。

2022年管理费用占营业收入的比例为6.47%,与2021年的7.56%相比有所降低,降低1.08个百分点。

经营业务的盈利水平提高,企业管理费用控制较好,管理费用支出水平相对下降给企业经济效益的提高做出了贡献。

本期财务费用为-74,762.75万元。

三、资产结构分析2022年企业不合理资金占用项目较少,资产的盈利能力较强,资产结构合理。

从流动资产与收入变化情况来看,与2021年相比,资产结构没有明显的变化。

四、偿债能力分析从支付能力来看,中国联通2022年是有现金支付能力的,其现金支付能力为6,257,335.89万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析中国联通2022年的营业利润率为5.75%,总资产报酬率为3.45%,净资产收益率为4.87%,成本费用利润率为6.10%。

企业实际投入到企业自身经营业务的资产为54,107,517.24万元,经营资产的收益率为3.77%,而对外投资的收益率为8.38%。

联通财务报表分析案例

联通财务报表分析案例引言联通作为中国三大通信运营商之一,其财务报表对于分析公司的财务状况和经营情况具有重要意义。

本文将以联通公司财务报表为例,进行财务分析和解读,帮助读者更好地理解和利用财务报表数据。

一、财务报表概述财务报表是反映企业财务状况和经营成果的重要工具,主要包括资产负债表、利润表和现金流量表。

下面将对联通公司的财务报表进行概述。

1. 资产负债表资产负债表是反映企业在特定日期的资产、负债和所有者权益的情况。

通过资产负债表可以了解企业的资产结构、负债结构以及所有者权益变动情况。

联通公司的资产负债表主要包括以下几个方面的内容:•流动资产:包括现金及现金等价物、应收账款、存货等等。

•非流动资产:包括长期投资、固定资产和无形资产等等。

•流动负债:包括短期借款、应付账款、预收款项等等。

•非流动负债:包括长期借款、应付债券等等。

•所有者权益:包括资本公积、盈余公积等等。

2. 利润表利润表是反映企业在一定期间内收入、费用、利润和利润分配的情况。

通过利润表可以了解企业的营业收入、利润率等经营情况。

联通公司的利润表主要包括以下几个方面的内容:•营业收入:包括主营业务收入和其他业务收入。

•营业成本:包括主营业务成本和其他业务成本。

•营业利润:等于营业收入减去营业成本,再减去税金及附加和营业费用。

•净利润:等于营业利润减去所得税。

3. 现金流量表现金流量表是反映企业在一定期间内经营、投资和筹资活动产生的现金流量情况。

通过现金流量表可以了解企业现金的来源和运用情况。

联通公司的现金流量表主要包括以下几个方面的内容:•经营活动现金流量:包括销售商品、提供劳务收到的现金、支付给职工以及支付的各项税费等等。

•投资活动现金流量:包括购买固定资产、无形资产和其他长期资产等等。

•筹资活动现金流量:包括吸收投资、借款等等。

二、财务指标分析财务指标是根据财务数据计算得出的用来衡量企业财务状况和经营能力的指标。

下面将针对联通公司的财务指标进行分析。

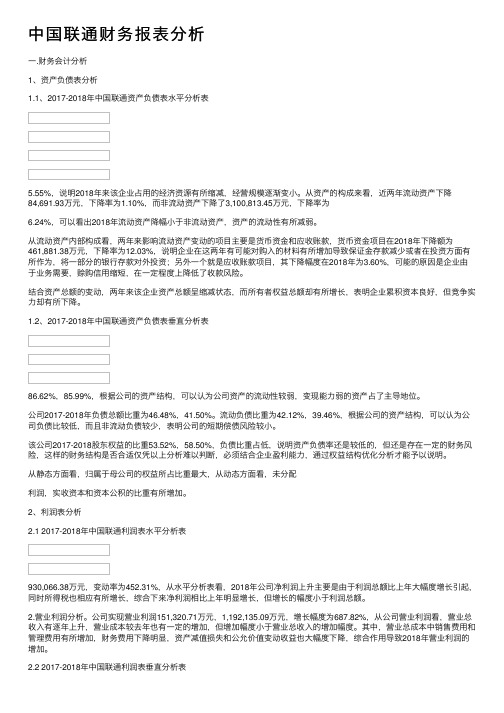

中国联通财务报表分析

中国联通财务报表分析⼀.财务会计分析1、资产负债表分析1.1、2017-2018年中国联通资产负债表⽔平分析表5.55%,说明2018年来该企业占⽤的经济资源有所缩减,经营规模逐渐变⼩。

从资产的构成来看,近两年流动资产下降84,691.93万元,下降率为1.10%,⽽⾮流动资产下降了3,100,813.45万元,下降率为6.24%,可以看出2018年流动资产降幅⼩于⾮流动资产,资产的流动性有所减弱。

从流动资产内部构成看,两年来影响流动资产变动的项⽬主要是货币资⾦和应收账款,货币资⾦项⽬在2018年下降额为461,881.38万元,下降率为12.03%,说明企业在这两年有可能对购⼊的材料有所增加导致保证⾦存款减少或者在投资⽅⾯有所作为,将⼀部分的银⾏存款对外投资;另外⼀个就是应收账款项⽬,其下降幅度在2018年为3.60%,可能的原因是企业由于业务需要,赊购信⽤缩短,在⼀定程度上降低了收款风险。

结合资产总额的变动,两年来该企业资产总额呈缩减状态,⽽所有者权益总额却有所增长,表明企业累积资本良好,但竞争实⼒却有所下降。

1.2、2017-2018年中国联通资产负债表垂直分析表86.62%,85.99%,根据公司的资产结构,可以认为公司资产的流动性较弱,变现能⼒弱的资产占了主导地位。

公司2017-2018年负债总额⽐重为46.48%,41.50%。

流动负债⽐重为42.12%,39.46%,根据公司的资产结构,可以认为公司负债⽐较低,⽽且⾮流动负债较少,表明公司的短期偿债风险较⼩。

该公司2017-2018股东权益的⽐重53.52%,58.50%,负债⽐重占低,说明资产负债率还是较低的,但还是存在⼀定的财务风险,这样的财务结构是否合适仅凭以上分析难以判断,必须结合企业盈利能⼒,通过权益结构优化分析才能予以说明。

从静态⽅⾯看,归属于母公司的权益所占⽐重最⼤,从动态⽅⾯看,未分配利润,实收资本和资本公积的⽐重有所增加。

中国联通财务报表分析

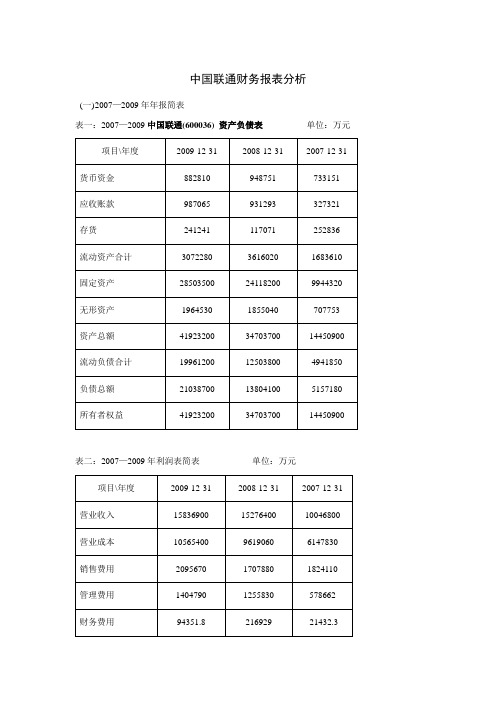

中国联通财务报表分析(一)2007—2009年年报简表表一:2007—2009中国联通(600036) 资产负债表单位:万元项目\年度2009-12-31 2008-12-31 2007-12-31 货币资金882810 948751 733151 应收账款987065 931293 327321 存货241241 117071 252836 流动资产合计3072280 3616020 1683610 固定资产28503500 24118200 9944320 无形资产1964530 1855040 707753 资产总额41923200 34703700 14450900 流动负债合计19961200 12503800 4941850 负债总额21038700 13804100 5157180 所有者权益41923200 34703700 14450900表二:2007—2009年利润表简表单位:万元项目\年度2009-12-31 2008-12-31 2007-12-31 营业收入15836900 15276400 10046800 营业成本10565400 9619060 6147830销售费用2095670 1707880 1824110管理费用1404790 1255830 578662财务费用94351.8 216929 -21432.3营业利润1135550 541278 1034830利润总额1218100 748225 1315550净利润937389 3372780 931940表三:2007—2009年现金流量表简表单位:万元项目\年度2009-12-31 2008-12-31 2007-12-31 经营活动现金流动净额5930880 6007510 3262990(二)偿债能力分析1、短期偿债能力分析,1)流动比率分析流动比率=流动资产÷流动负债根据中国联通2007—2009年的资产负债表计算:2009年流动比率=30722800000÷199612000000≈0.152008年流动比率=36160200000÷125038000000≈0.282007年流动比率=1683610000÷49418500000≈0.03该公司2007—2009年的流动比率先增后降,但三年的比率都低于公认标准2:1,可能是存货或其它变现力较弱的流动资产导致,该公司应该加强营销能力。

(完整版)现金流量表分析报告

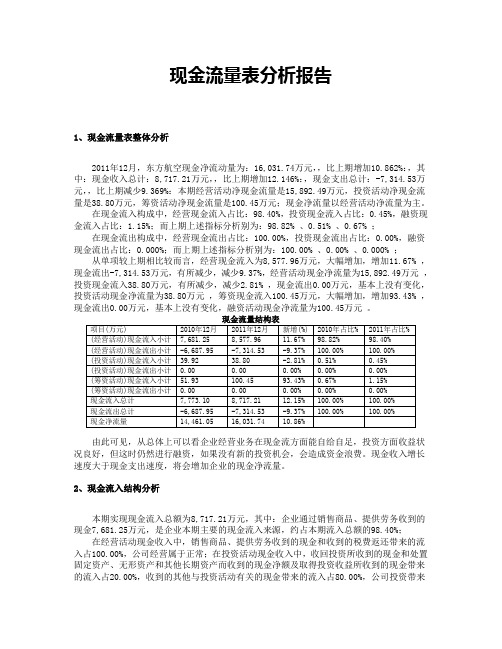

现金流量表分析报告1、现金流量表整体分析2011年12月,东方航空现金净流动量为:16,031.74万元,,比上期增加10.862%:,其中:现金收入总计:8,717.21万元,,比上期增加12.146%:,现金支出总计:-7,314.53万元,,比上期减少9.369%:本期经营活动净现金流量是15,892.49万元,投资活动净现金流量是38.80万元,筹资活动净现金流量是100.45万元;现金净流量以经营活动净流量为主。

在现金流入构成中,经营现金流入占比:98.40%,投资现金流入占比:0.45%,融资现金流入占比:1.15%;而上期上述指标分析别为:98.82% 、0.51% 、0.67% ;在现金流出构成中,经营现金流出占比:100.00%,投资现金流出占比:0.00%,融资现金流出占比:0.000%;而上期上述指标分析别为:100.00% 、0.00% 、0.000% ;从单项较上期相比较而言,经营现金流入为8,577.96万元,大幅增加,增加11.67% ,现金流出-7,314.53万元,有所减少,减少9.37%,经营活动现金净流量为15,892.49万元,投资现金流入38.80万元,有所减少,减少2.81% ,现金流出0.00万元,基本上没有变化,投资活动现金净流量为38.80万元,筹资现金流入100.45万元,大幅增加,增加93.43% ,现金流出0.00万元,基本上没有变化,融资活动现金净流量为100.45万元。

由此可见,从总体上可以看企业经营业务在现金流方面能自给自足,投资方面收益状况良好,但这时仍然进行融资,如果没有新的投资机会,会造成资金浪费。

现金收入增长速度大于现金支出速度,将会增加企业的现金净流量。

2、现金流入结构分析本期实现现金流入总额为8,717.21万元,其中:企业通过销售商品、提供劳务收到的现金7,681.25万元,是企业本期主要的现金流入来源,约占本期流入总额的98.40%;在经营活动现金收入中,销售商品、提供劳务收到的现金和收到的税费返还带来的流入占100.00%,公司经营属于正常;在投资活动现金收入中,收回投资所收到的现金和处置固定资产、无形资产和其他长期资产而收到的现金净额及取得投资收益所收到的现金带来的流入占20.00%,收到的其他与投资活动有关的现金带来的流入占80.00%,公司投资带来的现金流入主要是其它活动带来的;在筹资活动现金收入中,吸收投资所收到的现金带来的流入占100.00%,主要通过借款来筹资。

国有大型通信企业的财务分析

【 关键词】

通 信 企业 ; 中 国联 通 ;财 务 分 析 ;优 化

一

、

引 言

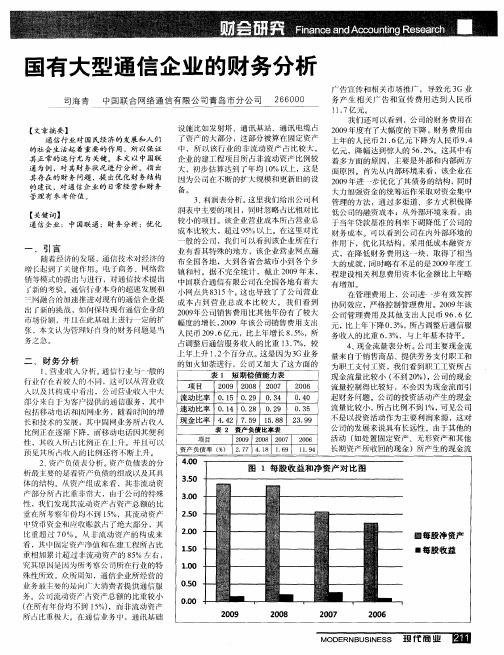

随着 经 济 的 发展 ,通 信 技 术 对 经 济 的 增 长 起 到 _灾 键 作 用 。 电 了商 务 、 络 营 r 销 等 模 式 的提 出 进 行 ,对 通 信 技 术 提 出 l新 的 考 验 。通 信 行 业 本 身 的 超速 发展 和 r = 融 合 的加 速 推 进 对 现 有 的 通信 业 提 i 出 l新 的 挑 战 ,如 何 保 持 现 有 通 信企 业 的 r 市 场 份额 , Ⅱ 在 此 慕 础上 进 行一 定 的 扩 张 ,本文认为管 好 F身的财务问题 是当 ]

》接 2 1 5页

产 转 r  ̄较 慢 ,平 均 要两 到 一 年 才周 转 41 j 次 ,这 与 公 司 资产 庞 大 ,所 处 行 业 有 着 极 人 的 联 系 ,同 时 公 J 仔 货 周 转 疗 面拧 一存 制的 比较好,较快的时候可以达到每周周 转 一 次 , 较慢 时 也 不 过 一 月 J 一 次 , 个 司转 平 均 半 个 月 左 间 转 一 次 。 6 营 利 分 析 。 司 的 每 I 收益 和 每 股 、 公 j 殳 净 资 基 本 每年 都 保 持 稳 定 ,可 见 公 司 的 经 营 状 况 是 比 较 平 稳 的 。 在 … 特 殊 年 份 ,t ̄l0 7 经 济 危 机 , 暇收 益 还 呈 -f 0年 L 2 每 现 出 略微 的增 Ⅶ 趋 势 ,这 说 叫通 信 日益 成 为 人 {生 活 的必 需 品 ,卡对 于其 他物 品 『 j H 弹性较小 ,即使住经济危仉时 ,人们也 会减少对通 信这种商品的使用 。( 图 1 见 )

中国联通财务分析报告

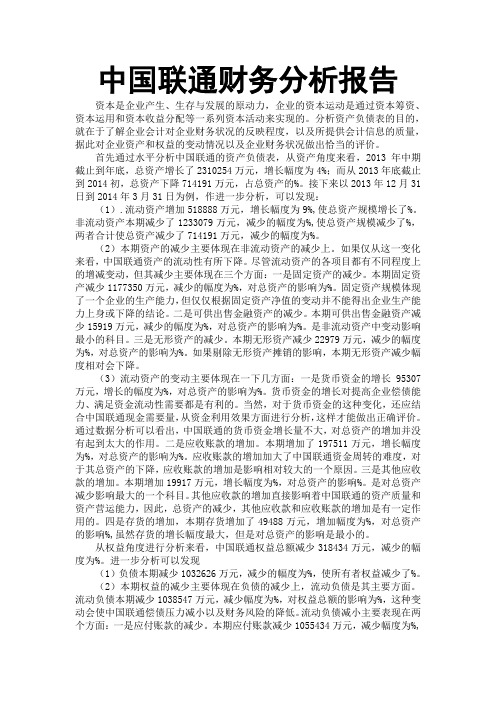

中国联通财务分析报告资本是企业产生、生存与发展的原动力,企业的资本运动是通过资本筹资、资本运用和资本收益分配等一系列资本活动来实现的。

分析资产负债表的目的,就在于了解企业会计对企业财务状况的反映程度,以及所提供会计信息的质量,据此对企业资产和权益的变动情况以及企业财务状况做出恰当的评价。

首先通过水平分析中国联通的资产负债表,从资产角度来看,2013年中期截止到年底,总资产增长了2310254万元,增长幅度为4%;而从2013年底截止到2014初,总资产下降714191万元,占总资产的%。

接下来以2013年12月31日到2014年3月31日为例,作进一步分析,可以发现:(1).流动资产增加518888万元,增长幅度为9%,使总资产规模增长了%。

非流动资产本期减少了1233079万元,减少的幅度为%,使总资产规模减少了%,两者合计使总资产减少了714191万元,减少的幅度为%。

(2)本期资产的减少主要体现在非流动资产的减少上。

如果仅从这一变化来看,中国联通资产的流动性有所下降。

尽管流动资产的各项目都有不同程度上的增减变动,但其减少主要体现在三个方面:一是固定资产的减少。

本期固定资产减少1177350万元,减少的幅度为%,对总资产的影响为%。

固定资产规模体现了一个企业的生产能力,但仅仅根据固定资产净值的变动并不能得出企业生产能力上身或下降的结论。

二是可供出售金融资产的减少。

本期可供出售金融资产减少15919万元,减少的幅度为%,对总资产的影响为%。

是非流动资产中变动影响最小的科目。

三是无形资产的减少。

本期无形资产减少22979万元,减少的幅度为%,对总资产的影响为%。

如果剔除无形资产摊销的影响,本期无形资产减少幅度相对会下降。

(3)流动资产的变动主要体现在一下几方面:一是货币资金的增长95307万元,增长的幅度为%,对总资产的影响为%。

货币资金的增长对提高企业偿债能力、满足资金流动性需要都是有利的。

当然,对于货币资金的这种变化,还应结合中国联通现金需要量,从资金利用效果方面进行分析,这样才能做出正确评价。

现金流量表大白话解读

现金流量表大白话解读1. 嘿,你知道现金流量表是什么吗?就好比你兜里的钱,进进出出都得清楚呀!比如说,你这个月工资发了 5000 块,这就是现金流入,然后你花3000 块买东西,这就是现金流出呀。

2. 现金流量表就像是你的财务导航仪呀!想想看,你要去一个地方,得知道怎么走吧。

比如你打算出去玩,门票花了 200 块,这在现金流量表里就是一项支出呢。

3. 哎呀呀,现金流量表其实很简单啦!就像你记录每天的花钱和赚钱一样。

比如你今天卖了个旧东西赚了 100 块,这就是流入呀。

4. 现金流量表可不是什么高深的东西哦!它就如同你记录自己零花钱的账本。

好比你过生日收到了 500 块红包,这就是流入啦。

5. 嘿,别把现金流量表想得那么复杂嘛!它就像你每天的收支流水账。

比如你早上买早餐花了 10 块钱,这就是现金流出哟。

6. 哇塞,现金流量表真的不难理解呀!就好像你统计自己一个月在吃上花了多少钱一样。

比如你这个月聚餐花了 800 块,这在表里可就有体现啦。

7. 哈哈,现金流量表其实很有趣呢!跟你算自己这个月存了多少钱差不多。

比如你发了奖金存起来 3000 块,这就是现金流入的一部分呀。

8. 现金流量表就像你生活中的财务小助手呀!你想想,你买了个新手机花了 3000 块,这肯定是现金流出呀。

9. 哎呀,现金流量表真没那么玄乎啦!就好比你知道自己每个月坐公交花多少钱一样。

比如你这个月公交卡充值了 100 块,这就是一项支出呢。

10. 嘿,搞懂现金流量表很重要哦!这就如同你清楚自己的钱都花哪儿去了。

比如你买衣服花了 1000 块,这在现金流量表里可不能忽略呀。

观点结论:现金流量表其实就是对现金收支情况的一种记录和分析,通过这些简单的例子,大家应该能更好地理解啦,真的没那么难哦!。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中国联通现金流量表分析2011 年度合并及公司现金流量表

1.现金流量表总体状况的初步分析

从总体上看,公司当年的现金及现金等价物净增加额为15,134,971,543元,而2010年的值为22,619,788,582元。

其中,经营活动现金流量净额为68,209,960,601元,同比下降15.01%;投资活动现金流量净额为212,436,455元,同比减少40.94%;筹资活动现金流量净额为5,255,611,884元,同比减少27.52%。

2.现金流量表主要项目的分析

(1)对经营活动现金流量的分析

从现金流量表中可以看出,经营活动现金流入量同比增长了19.79%,但是在现金流入量中的比重却由上年的59.71%减少到今年的50.74%,结合筹资现金流入量,发现公司现金流入很大一部分来自于筹资活动。

在资产负债表中,我们已经分析出企业在建工程支出在减少,即大量筹资不是为了扩大生产规模,因此证明公司的财务基础有些问题,持续经营和获利能力的稳定程度在下降。

在经营活动现金流入量中,销售商品、提供劳务收到的现金同比增长了20.85%,比重由上年的97.71%略下降至今年的96.85%,基本保持稳定且较高的比例,公司经营活动现金流入正常,并有新的现金流入方式产生。

经营活动现金流出量同比增长了31.61%,在现金总流出量中的比重由上年的31.52%下降到今年的30.59%。

一方面,由于比重相对还是比较高的,所以公司的现金仍有较大的一部分主要用于开展主营业务,公司的持续经营及获利能力的稳定程度尚可;另一方面,比重的下降是因为公司筹资支出增加,相应的经营的风险性也提高了。

(2)对投资活动现金流量的分析

从现金流量表中可以看出,投资活动现金流入量同比增加了3.45%,在现金总流入量中的比重由上年的0.45%上升到今年的0.63%。

其原因在于“收到其他与投资活动有关的现金”同比增加了40.05%,使其在投资活动现金流入量中的比重由上年的21.23%猛升至今年的36.19%。

关于这一点附注没有做详细的披露。

投资活动现金流出量同比降低了24.94%,占现金总流出量的比重由上年的35.36%下降至今年的21.84%。

主要是“支付的其他与投资活动有关的现金”同比下降了46.79%,表明公司减缓了扩大经营规模的力度。

结合前面的应付款项分析,能够了解这样做的目的:有利于缓解还款压力,有利于可持续发展,符合长期的公司发展战略。

(3)对筹资活动现金流量的分析

从现金流量表中可以看出,筹资活动现金流入量同比减少8.31%。

其中,“子公司吸收少数股东投资所收到的现金”“发行可转换债券所收到的现金”“发行债券收到的现金”皆为本期新增的项目,表明公司通过权益融资,即通过发行股票方式筹集资金的比重在上升,而通过银行借款筹资的比重在下降。

公司调整了集资结构,筹资成本随之上升,但风险降低。

筹资活动现金流出量同比下降150.87%,主要是因为“偿还债务所支付的现金”同比下降178.61%,其在筹资活动现金流出中的比重由上年的96.11%上涨到今年的76.11%。

3.现金流量表的总体评价

由公司经营活动的现金流量分析,得出公司的财务基础有些问题,持续经营和获利能力的稳定程度在下降。

又因为公司筹资支出增加,相应的经营的风险性也提高了,而且公司通过发行股票方式筹集资金的比重在上升,通过银行借款筹资的比重在下降,公司调整了集资结构后筹资成本随之增加,但风险降低;公司自身资金周转仍未进入良性循环阶段,公司债务负担较重。