存款准备金率历次调整一览表

货币政策历史

1987年

紧缩银根,抑制通货膨胀,从10%上调为12%。

1985年

为克服法定存款准备率过高带来的不利影响,统一为10%。

提高存款准备金率0.5个百分点

2006年7月5日

提高存款准备金率0.5个百分点

2004年4月25日

实行差别存款准备金率制度,执行7.5%的存款准备金率。

2003年9月21日

6%调至7%。

1999年11月21日

由8%下调到6%。

1998年3月年

1998年12月7日一年期存贷款利率下调0.5%

1999年6月10日一年期存贷款利率下调1%和0.75%

2002年2月21日一年期存贷款利率下调0.27%和0.5%

2004年开始加息

2004年10月29日一年期存贷款利率上调0.27%

2006年4月28日一年期贷款利率上调0.27%

2006年8月18日一年期贷款利率上调0.27%

2007年3月18日一年期贷款利率上调0.27%

存款准备金率历次调整

2007年2月25日

由9.5%调高至10%

2007年1月15日

由9%调高至9.5%

2006年11月15日

由8.5%调高至9%

2006年8月15日

由8%调高至8.5%

2006年7月5日

由7.5%调高至8%

2004年4月25日

由7%调高至7.5%

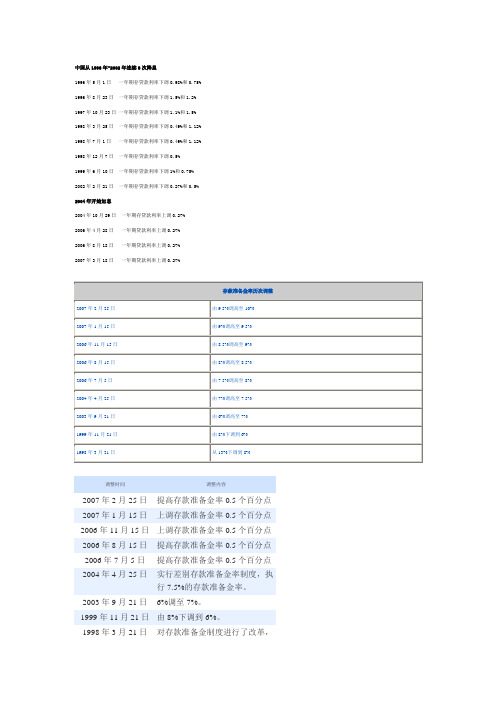

中国从1996年-2002年连续8次降息

1996年5月1日一年期存贷款利率下调0.98%和0.75%

1996年8月23日一年期存贷款利率下调1.5%和1.2%

1997年10月23日一年期存贷款利率下调1.1%和1.5%

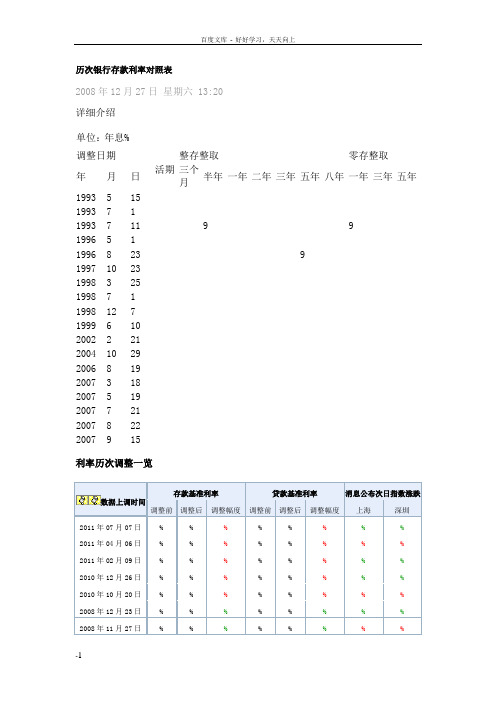

常识历次银行存款利率对照表

历次银行存款利率对照表2008年12月27日星期六 13:20 详细介绍单位:年息%调整日期活期整存整取零存整取年月日三个月半年一年二年三年五年八年一年三年五年1993 5 151993 7 11993 7 11 9 91996 5 11996 8 23 91997 10 231998 3 251998 7 11998 12 71999 6 102002 2 212004 10 292006 8 192007 3 182007 5 192007 7 212007 8 222007 9 15利率历次调整一览数据上调时间存款基准利率贷款基准利率消息公布次日指数涨跌调整前调整后调整幅度调整前调整后调整幅度上海深圳2011年07月07日% % %% % %%% 2011年04月06日% % %% % %%% 2011年02月09日% % %% % %%% 2010年12月26日% % %% % %%% 2010年10月20日% % %% % %%% 2008年12月23日% % %% % %%% 2008年11月27日% % %% % %%%历次存款利率调整一览表存款准备金率历史走势准备金率调整后股市表现利率问题的基本常识利率(Interest Rates),就其表现形式来说,是指一定时期内利息额同借贷资本总额的比率。

利率是单位货币在单位时间内的利息水平,表明利息的多少。

利率通常由国家的中央银行控制,当前,世界各国频繁运用利率杠杆实施宏观调控,利率政策已成为各国中央银行调控货币供求,进而调控经济的主要手段,利率政策在中央银行货币政策中的地位越来越重要。

合理的利率,对发挥社会信用和利率的经济杠杆作用有着重要的意义。

我国现阶段利率的决定因素(1)利润率的平均水平社会主义市场经济中,利息仍作为平均利润的一部分,因而利息率也是由平均利润率决定的。

根据我国经济发展现状与改革实践,这种制约作用可以概括为:利率的总水平要适应大多数企业的负担能力。

中国历史上央行加息降息时间一览表

中国历史上央行加息降息时间一览表加息是一个国家或地区的中央银行提高利息的行为,从而使商业银行对中央银行的借贷成本提高,进而迫使市场的利息也进行增加。

而在中国,加息也是国家宏观调控的辅助手段之一。

在中国历史上,央行一共进行了多少次加息降息呢?一起来看看下面的一览表。

1993年05月15日各档次定期存款年利率平均提高2.18%。

1993年07月11日一年期定期存款利率9.18%上调到10.98%。

首个交易日沪指下跌23.05点。

1999年6月10日中国人民银行决定从1999年6月10日起降息。

此次降息,金融机构存款利率平均下降1%,贷款利率平均下降了0.75%。

本次降息是针对目前物价持续下跌未扭转、市场需求不旺的情况而采取的重大决策。

1999年11月19日中央银行宣布,从11月21日起下调金融机构法定存款准备金率2个百分点,即由8%下降到6%,这将使金融机构可用资金增加近2000亿元。

2004年10月29日一年期存、贷款利率均上调0.27%。

使正处于下跌途中的沪综指大跌1.58%,当天报收于1320点。

沪综指于2005年6月6日跌破千点创出了998点的多年新低。

2005年03月17日提高了住房贷款利率。

沪综指当日下跌了0.96%,次日再跌1.29%。

稍作反弹后,沪综指一路下跌,最低至998.23点。

2006年04月28日金融机构贷款利率上调0.27%,提高到5.85%。

28日,沪指低开14点,最高1445,收盘1440,涨23点,大涨1.66%。

2006年08月19日一年期存、贷款基准利率均上调0.27%。

加息利空使原本可能再度出现的“黑色星期一”变成了“红色星期一”,8月21日,沪指开盘1565.46,最低点1558.10,收盘上涨0.20%。

2007年03月18日上调金融机构人民币存贷款基准利率0.27个百分点。

3月19日,沪深股指早盘双双跳空低开,随后在银行板块带动下强劲反攻,沪指收于3014.44点,涨幅2.87%;深成指收于8237.28点,涨幅1.59%。

历年法定存款准备金率调整状况及政策效应

历年法定存款准备金率调整状况及政策效应历年法定存款准备金率调整状况及政策效应摘要:法定存款准备金率是重要的货币政策工具。

中国人民银行在面临国内外不同经济形势时,多次以其为重要工具进行宏观经济调整。

本文介绍历史上和现在正在进行的多次有代表性的存款准备金工具运用机器政策效应。

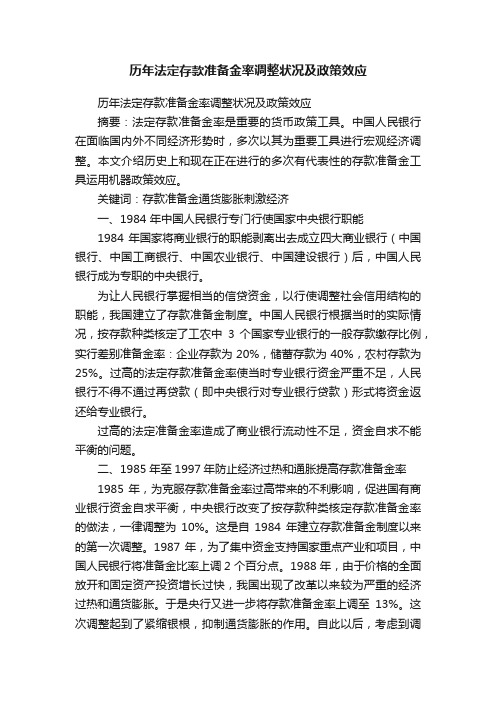

关键词:存款准备金通货膨胀刺激经济一、1984 年中国人民银行专门行使国家中央银行职能1984年国家将商业银行的职能剥离出去成立四大商业银行(中国银行、中国工商银行、中国农业银行、中国建设银行)后,中国人民银行成为专职的中央银行。

为让人民银行掌握相当的信贷资金,以行使调整社会信用结构的职能,我国建立了存款准备金制度。

中国人民银行根据当时的实际情况,按存款种类核定了工农中3 个国家专业银行的一般存款缴存比例,实行差别准备金率:企业存款为20%,储蓄存款为40%,农村存款为25%。

过高的法定存款准备金率使当时专业银行资金严重不足,人民银行不得不通过再贷款(即中央银行对专业银行贷款)形式将资金返还给专业银行。

过高的法定准备金率造成了商业银行流动性不足,资金自求不能平衡的问题。

二、1985年至1997年防止经济过热和通胀提高存款准备金率1985年,为克服存款准备金率过高带来的不利影响,促进国有商业银行资金自求平衡,中央银行改变了按存款种类核定存款准备金率的做法,一律调整为10%。

这是自1984年建立存款准备金制度以来的第一次调整。

1987 年,为了集中资金支持国家重点产业和项目,中国人民银行将准备金比率上调2 个百分点。

1988 年,由于价格的全面放开和固定资产投资增长过快,我国出现了改革以来较为严重的经济过热和通货膨胀。

于是央行又进一步将存款准备金率上调至13%。

这次调整起到了紧缩银根,抑制通货膨胀的作用。

自此以后,考虑到调整准备金的影响较大且剧烈,同时准备金率已经较高,直到1997 年未再作调整。

三、1998年至2003年应对亚洲金融风暴,存款准备金制度改革,确保经济发展,提高存款准备金率1997年7月东南亚爆发金融风暴,进而演变成为一场席卷全亚洲的金融危机。

存款准备金率历次调整一览表

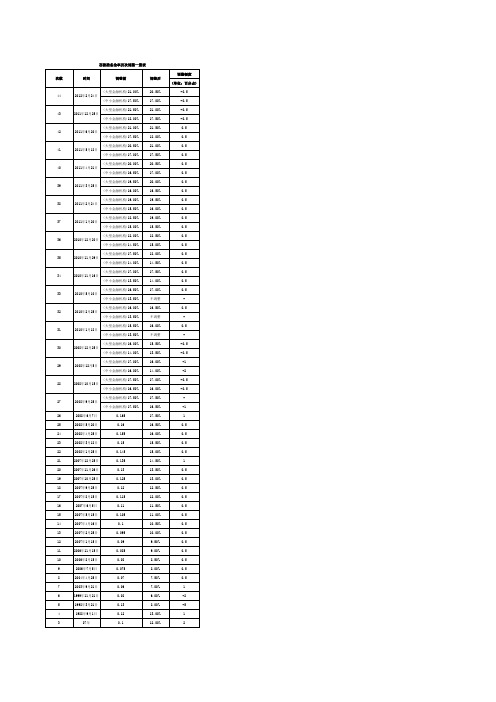

存款准备金率历次调整一览表 调整幅度 次数 时间 调整前 调整后 (单位:百分点) (大型金融机构)21.00% 44 2012年2月24日 (中小金融机构)17.50% (大型金融机构)21.50% 43 2011年12月25日 (中小金融机构)18.00% (大型金融机构)21.00% 42 2011年6月20日 (中小金融机构)17.50% (大型金融机构)20.50% 41 2011年5月18日 (中小金融机构)17.00% (大型金融机构)20.00% 40 2011年4月21日 (中小金融机构)16.50% (大型金融机构)19.50% 39 2011年3月25日 (中小金融机构)16.00% (大型金融机构)19.00% 38 2011年2月24日 (中小金融机构)15.50% (大型金融机构)18.50% 37 2011年1月20日 (中小金融机构)15.00% (大型金融机构)18.00% 36 2010年12月20日 (中小金融机构)14.50% (大型金融机构)17.50% 35 2010年11月29日 (中小金融机构)14.00% (大型金融机构)17.00% 34 2010年11月16日 (中小金融机构)13.50% (大型金融机构)16.50% 33 2010年5月10日 (中小金融机构)13.50% (大型金融机构)16.00% 32 2010年2月25日 (中小金融机构)13.50% (大型金融机构)15.50% 31 2010年1月18日 (中小金融机构)13.50% (大型金融机构)16.00% 30 2008年12月25日 (中小金融机构)14.00% (大型金融机构)17.00% 29 2008年12月5日 (中小金融机构)16.00% (大型金融机构)17.50% 28 2008年10月15日 (中小金融机构)16.50% (大型金融机构)17.50% 27 2008年9月25日 (中小金融机构)17.50% 26 25 24 23 22 21 20 19 18 17 16 15 14 13 12 11 10 9 8 7 6 2008年6月7日 2008年5月20日 2008年4月25日 2008年3月18日 2008年1月25日 2007年12月25日 2007年11月26日 2007年10月25日 2007年9月25日 2007年8月15日 2007年6月5日 2007年5月15日 2007年4月16日 2007年2月25日 2007年1月15日 2006年11月15日 2006年8月15日 2006年7月5日 2004年4月25日 2003年9月21日 1999年11月21日 0.165 0.16 0.155 0.15 0.145 0.135 0.13 0.125 0.12 0.115 0.11 0.105 0.1 0.095 0.09 0.085 0.08 0.075 0.07 0.06 0.08 16.50% 17.50% 16.50% 16.00% 15.50% 15.00% 14.50% 13.50% 13.00% 12.50% 12.00% 11.50% 11.00% 10.50% 10.00% 9.50% 9.00% 8.50% 8.00% 7.50% 7.00% 6.00% -1 1 0.5 0.5 0.5 0.5 1 0.5 0.5 0.5 0.5 0.5 0.5 0.5 0.5 0.5 0.5 0.5 0.5 0.5 1 -2 16.00% 17.50% -0.5 14.00% 17.00% -2 -0.5 13.50% 16.00% -0.5 -1 不调整 15.50% -0.5 不调整 16.00% 0.5 不调整 16.50% 0.5 14.00% 17.00% 0.5 0.5 14.50% 17.50% 0.5 0.5 15.00% 18.00% 0.5 0.5 15.50% 18.50% 0.5 0.5 16.00% 19.00% 0.5 0.5 16.50% 19.50% 0.5 0.5 17.00% 20.00% 0.5 0.5 17.50% 20.50% 0.5 0.5 18.00% 21.00% 0.5 0.5 17.50% 21.50% -0.5 0.5 17.00% 21.00% -0.5 3

我国连续上调存款准备金率的影响

我国连续上调存款准备金率的影响摘要:本文主要阐述了我国连续上调存款储备金率的原因,并就我国今年上调存款准备金率对股市、房地产、货币政策等各方面的影响做了详细分析,及对如何应对这次连续上调发表了自己的见解。

Abstract:This article mainly elaborated on China's continuous raise deposit reserve ratio of reason, and in this year to raise deposit reserve ratio on the stock market, real estate, monetary policy and so on various aspects of the influence do a detailed analysis is made on how to deal with the continuous and raise published their own views.关键词:连续上调存款准备金率股市房地产货币政策Key words:Continuous rises The deposit reserve rate Stock market Real estate monetary policy正文:一、序言存款准备金原是商业银行在吸收存款后,以库存现金或在中央银行存款的形式保留的、用于应付存款人随时提现的那部分流动资产准备,它是银行所吸收的存款总量的一部分。

存款准备金率就是存款准备金占银行吸收存款总量的比例。

中央银行在法律赋予的范围内,通过调整商业银行等金融机构上交中央银行的存款准备金比率,以改变货币乘数,控制商业银行的信用创造能力,间接的控制社会货币供应量。

目前凡是实行中央银行体制的国家,一般采用这种操作相对简单的货币政策工具。

【1】作为传统的三大货币政策工具之一,调整存款准备金率是调控流动性的重要手段。

存款准备金率调整及其效应分析

1 4 l 3 l 2 l l l 0 9 8 7 6 5 4 3

2

20 0 7年 0 5月 l 5日 20 0 7年 0 4月 l 6日 20 年 0 07 2月 2 5日 20 0 7年 0 月 l 1 5日 20 0 6年 1 月 l 1 5日 20 0 6年 0 8月 l 5日 20 年 0 06 7月 0 5日 20 0 4年 0 4月 2 5日 20 0 3年 0 9月 2 1日 19 9 9年 l 1月 2 1日 19 9 8年 0 3月 2 1日 18 9 8年 9月

市场 影 响温 和及 告 示效 应逐 渐 呈现 的正 面效 应 , 同时也表 现 出继 续上 调 空间有 限 、发挥 效用 有 限 和制度 内容 不 完善 等 负面效 应 ,并在 此基础 上提 出 了完善差 别存 款 准备 金制度 和 重视 多种宏 观政 策工具 组合 使用 等对 策 。 关键 词 :存款 准备 金 率; 货 币政 策 工具 ;效 应分 析 ;金 融管理

调整后

1% 2

调整幅度

05 .%

1 5

20 年 0 07 6月 0 5目

1% 1

l.% 15

05 .%

收藕 日 :2 0—82 期 070—0 作者简介:周莉 ( 93 ) 17- ,女,福建福州人,福建金融职业技术学院讲师,研究方向为金融学。

1 0

维普资讯

20 0 7年 几 乎 是 每 月 调 整 一 次 ; 2 调 整 幅度 小 。 2 0 () 从 0 4年 开始 每 次 调 整 幅 度 均 为 0 5 , 于 “ .% 属 适 量 微 调 ” ,对 市 场 冲 击 力度 小 ; 而 以往 的 调 整 幅度 一 般 为 1 ~2 , 19 % % 9 8年 调 幅更 是高 达 5 ( % 从

我国存款准备金率的历次调整及原因

我国存款准备金率的历次调整及原因一、我国历年来存款准备金率的调控情况(一)上调持平阶段(1985年—1998年3月)1984年,我国存款准备金制度设定的最初目标是为中央银行筹集资金,央行按存款种类规定法定存款准备金率,企业存款20%,农村存款25%,储蓄存款40%。

过高的存款准备金率使当时银行的资金严重不足,人民银行不得不通过再贷款形式将资金返还给银行。

1985年,为克服存款准备金率过高带来的不利影响,中央银行将存款准备金率一律调整为10%。

1987年和1988年是我国进行全面经济体制改革的重要时期,由于价格的全面开放和固定资产投资规模增长过快,使我国出现了比较严重的通货膨胀。

中国人民银行为适当集中资金,支持重点产业和项目的资金需求,同时也为了紧缩银根、抑制通货膨胀,两次上调了法定存款准备金率。

1987年从10%上调为12%,1988年8月出现挤兑抢购风潮,迫使中央银行于1988年9月进一步上调为13%。

之后一直到1998年基本保持法定存款准备金率的稳定。

(二)下调阶段(1998年3月—2003年9月)从1998年开始,我国经济形势受到亚洲金融风暴的影响,由通货膨胀风险变为通货紧缩风险,国内市场疲软,有效需求不足。

为了刺激经济增长,1998年3月21日,中国人民银行对金融机构的存款准备金制度进行了重大改革,将法定准备金账户和备付金账户合二为一,同时法定存款准备金率从13%下调到8%。

1999年,我国的GDP增幅滑落到7.1%,经济仍然处在较为低迷的状态,因此央行在11月21日将金融机构法定存款准备金率由8%下调到6%以刺激经济增长。

从1998年到1999年,我国的存款准备金率由13%下降到6%,下降的幅度很大,之后一直到2003年9月保持了法定存款准备金率的稳定。

(三)平稳上升阶段(2003年9月—2008年9月)2003年,扩张性的政策造成了我国投资过热,宏观经济出现了固定资产投资规模过大,货币供应量和信贷投放增长过快,物价上涨迅速等不利情况。

央行近年历次利率及准备金率调整对股市影响

从2008年10月15日起下调存款类金融机构人民币存款准备金率0.5个百分点。

六个月以内(含六个月)

六个月至一年(含一年)

一至三年(含三年)

三至五年(含五年)

五年以上

1991.04.21

8.1

8.64

9

9.54

9.72

1993.05.15

8.82

9.36

10.8

12.06

12.24

1993.07.11

9

10.98

12.24

13.86

14.04

1995.01.01

9

10.98

12.96

7.02

7.92

9

9.72

10.35

1998.07.01

6.57

6.93

7.11

7.65

8.01

1998.12.07

6.12

6.39

6.66

7.2

7.56

1999.06.10

5.58

5.85

5.94

6.03

6.21

2002.02.21

5.04

5.31

5.49

5.58

5.76

2004.10.29

5.22

14.58

14.76

1995.07.01

10.08

12.06

13.5

15.12

15.3

存款准备金率变化曲线-概述说明以及解释

存款准备金率变化曲线-概述说明以及解释1.引言1.1 概述存款准备金率是一种货币政策工具,也被称为准备金比率或存款准备金比率。

它是央行对商业银行的存款资金进行监管和控制的重要指标。

存款准备金率代表了商业银行需向央行留存多少比例的存款作为备付金,以应对可能发生的资金流动风险和提供流动性支持。

存款准备金率的变化对整个金融体系和经济运行产生深远的影响。

央行通过调整存款准备金率来调控货币供应量、控制经济通胀压力、稳定金融市场和维护金融体系的稳健运行。

当央行决定降低存款准备金率时,商业银行需要向央行留存的存款比例减少。

这将增加商业银行的可贷款资金量,提高金融机构的流动性,并降低资金的成本。

这种降低存款准备金率的政策有助于刺激经济增长,促进投资和消费,从而对经济产生积极影响。

相反,当央行决定提高存款准备金率时,商业银行需要向央行留存的存款比例增加。

这将减少商业银行的可贷款资金量,降低金融机构的流动性,并增加资金的成本。

提高存款准备金率的政策通常用于抑制通胀压力、防范金融风险和控制过度信贷扩张。

政府通过调控存款准备金率可以对经济进行灵活的宏观调控。

在经济发展过程中,央行可以根据经济的需要和风险状况来调整存款准备金率,以实现经济的平衡和稳定。

这种政策工具对于控制通货膨胀、促进金融市场稳定、防范金融风险以及维护金融机构的健康发展都具有重要意义。

总之,存款准备金率的变化直接影响着商业银行的资金供应、金融市场的流动性和经济的发展。

通过灵活调整存款准备金率,央行可以对经济进行有效管理,实现经济增长和金融稳定的双重目标。

文章结构部分的内容可以按照以下方式编写:1.2 文章结构本文将分为三个部分进行论述,即引言、正文和结论。

引言部分将提供对存款准备金率变化曲线的概述,介绍该曲线的定义和作用,并说明本文的目的。

正文部分将分为两个小节。

首先,将解释存款准备金率的定义和作用,包括对该概念的解释、相关政策以及其在货币政策中的作用。

我国存款准备金率的历次调整及原因

我国存款准备金率的历次调整及原因一、我国历年来存款准备金率的调控情况(一)上调持平阶段(1985年—1998年3月)1984年,我国存款准备金制度设定的最初目标是为中央银行筹集资金,央行按存款种类规定法定存款准备金率,企业存款20%,农村存款25%,储蓄存款40%。

过高的存款准备金率使当时银行的资金严重不足,人民银行不得不通过再贷款形式将资金返还给银行。

1985年,为克服存款准备金率过高带来的不利影响,中央银行将存款准备金率一律调整为10%。

1987年和1988年是我国进行全面经济体制改革的重要时期,由于价格的全面开放和固定资产投资规模增长过快,使我国出现了比较严重的通货膨胀。

中国人民银行为适当集中资金,支持重点产业和项目的资金需求,同时也为了紧缩银根、抑制通货膨胀,两次上调了法定存款准备金率。

1987年从10%上调为12%,1988年8月出现挤兑抢购风潮,迫使中央银行于1988年9月进一步上调为13%。

之后一直到1998年基本保持法定存款准备金率的稳定。

(二)下调阶段(1998年3月—2003年9月)从1998年开始,我国经济形势受到亚洲金融风暴的影响,由通货膨胀风险变为通货紧缩风险,国内市场疲软,有效需求不足。

为了刺激经济增长,1998年3月21日,中国人民银行对金融机构的存款准备金制度进行了重大改革,将法定准备金账户和备付金账户合二为一,同时法定存款准备金率从13%下调到8%。

1999年,我国的GDP增幅滑落到7.1%,经济仍然处在较为低迷的状态,因此央行在11月21日将金融机构法定存款准备金率由8%下调到6%以刺激经济增长。

从1998年到1999年,我国的存款准备金率由13%下降到6%,下降的幅度很大,之后一直到2003年9月保持了法定存款准备金率的稳定。

(三)平稳上升阶段(2003年9月—2008年9月)2003年,扩张性的政策造成了我国投资过热,宏观经济出现了固定资产投资规模过大,货币供应量和信贷投放增长过快,物价上涨迅速等不利情况。

2018-2019-央行决定下调存款准备金率0.5个百分点【重磅消息】word版本 (3页)

本文部分内容来自网络整理,本司不为其真实性负责,如有异议或侵权请及时联系,本司将立即删除!== 本文为word格式,下载后可方便编辑和修改! ==央行决定下调存款准备金率0.5个百分点【重磅消息】中国人民银行决定,自201X年3月1日起,普遍下调金融机构人民币存款准备金率0.5个百分点,以保持金融体系流动性合理充裕,引导货币信贷平稳适度增长,为供给侧结构性改革营造适宜的货币金融环境。

一、名词解释:准备金率存款准备金,也称为法定存款准备金或存储准备金,是指金融机构为保证客户提取存款和资金清算需要而准备的在中央银行的存款。

中央银行要求的存款准备金占其存款总额的比例就是存款准备金率。

中央银行通过调整存款准备金率,可以影响金融机构的信贷扩张能力,从而间接调控货币供应量。

这个比例越高,执行的紧缩政策力度越大。

二、四大专家权威解读英大证券研究所所长李大霄:这是重大利好消息,略为宽松货币政策惠及经济及股市,对于经济稳定、房地产去库存、股票市场回暖有重要作用,特别是对于股票市场再2638点构筑底部有重要作用。

中国社会科学院金融研究所金融市场研究室副主任尹中立:降准属于迟来的爱,没有超出市场预期,估计可以刺激股市止跌并反弹,可以降低债券市场的回购利率。

要观察此举对人民币汇率的影响。

央视财经评论员马光远:人民银行这次降准,应该在意料之中。

其实在2月18日统计局公布1月份CPI数据时,就应该配合降准,但当时因为人民币汇率,以及1月份天量信贷问题,使得降准的节奏慢下来。

应该认识到,降准的根本目的是遏制通缩,通缩是201X年中国经济的头号大敌,相对于产能过剩等问题,通缩对中国经济的影响更具全局性,通过释放流动性,让货币政策保持一定的宽松状态,对于中国经济而言,极为必要。

预计降息的政策也会很快兑现。

财经评论员胡乃军:降息降准都是迫不得已,证明汇率稳定和货币政策独立的两难选择中央行近期以货币政策也就是国内经济为优先。

三、降准4大影响与你的钱袋子有关1降低银行理财收益率降准对银行理财的可配置资产会产生重要影响,会导致理财可投资资产的减少和资产收益率的下降,反过来会倒逼银行理财收益率的下降。

央行近年历次利率及准备金率调整对股市影响

上调金融机构人民币存、贷款基准利率0.27个百分点。

上调金融机构人民币存、贷款基准利率0.27个百分点。

一年期存款基准利率上调0.27个百分点; 一年期贷款基准利率上调0.18个百分点。 上调金融机构人民币存、贷款基准利率0.27个百分点。 一年期存、贷款基准利率均上调0.27%。 金融机构贷款利率上调0.27%,提高到5.85%。

调整对股市影响 对股市影响 ---

-- 23日早盘两市呈现平稳开盘后单边走低格局,个股普遍下跌, 上证指数下破所有均线系统,特别是跌破1950点多空分水岭,午后大 盘跌势有所减缓,维持低位弱势整理态势,但个股活跃度依然未见提 升,临近收盘,沪指再次跌破1900关口。 两市股指大幅高开,三率齐降的利好一步将股指带上2000点, 但随着中石化、工行、神华等权重股逐步回落,对股指有所拖累,大 盘再度出现几波回落走势,并跌破10日均线支撑,部分个股在经过上 午调整后有向上突破迹象,两市成交量再超千亿。 早盘A股受到降息的影响高开,随后围绕周三的收盘点位反复震 荡。午后,受港股的急涨影响,中国平安等金融股,安徽马钢等钢铁股等 品种出现大幅涨升行情,指数急速拉高,最高至1788点,但飚升后明显 出现买盘不足的趋势,在此影响下,A股尾盘冲高回落。 10月9日,早盘沪深股市双双高开,但指数并未 高走,反而继续出现小幅下跌的局面,此后多空围绕平盘位置展开争 夺,沪指表现略强, 午后随着金融股的震荡回落,大盘重新出现翻绿 走势,下跌家数逐渐增多,但普遍跌幅不大,临近收盘沪深两市股指 突然跳水,沪指失守2100点。 9月16日,大盘上午有所企稳后,下午跌势蔓延, 银行股大面积跌停,拖累上证综指再度跌穿2000点,沪指在一轮跳水 中再创盘中新低,最低跌至1974.39点。盘中个股受压明显,仅部分地 产股、军工股、通信股等有所拉抬。而金融股、煤炭股、食品股等居 跌幅前列。权重股表现偏弱,部分制约了指数。 6月10日A股市场一改近期小幅阴跌常态而大幅跳空低走,双 双创出本轮调整以来的盘中最大跌幅。沪指开盘报3202.11点,跌 257.34点,跌幅7.73%,深成指开盘报11212.84点,跌968.07点,跌幅 8.25%。 5月13日沪指开盘报3515.71点,跌66.74点,成交金额1250.9 亿,358只个股上涨,499只个股下跌;深成指开盘报12727.76点,跌 91.87点,成交金额655.2亿,281只个股上涨,389只个股下跌。 4月17日沪指略微低开,深指小幅高开。沪指开盘报3286 .41点,下跌68.86点;深成指开盘报12104.31点,下跌400.20点,成 交金额285亿, 658只个股下跌,54只个股上涨。

法定准备金率政策频繁调整原因及其效应

并 着重 研究 其对 金融 行业 的影 响。

中图分类号:F276 .2

文 献标 识:A

法定存款准备金政策,是指中央银行强制要求商业银行存 款金融机构按照存款的一定比率保留流动性的措施,是传统的 三大货币政策工具之一。通过使用法定存款准备金率这一政策 工具,中央银行可以控制存款金融机构的信用扩张能力,间接控 制社会货币供应量,从而影响国民经济活动。

52

决 策 &信息(下半月刊)

2008 年第 5 期 总第 41 期

C APITAL

2007 年我国的货币政策操作之“紧”的程度,不仅为我国历史上 仅有,也为世界历史少见。

究竟是什么因素促使货币政策从紧 1 .物 价 上涨 从 来就 构 成 责难 货 币政 策 的最 主 要理 由 。 2.流动性过剩压力困扰着我国经济运行。2007 年 1-9 月 份,GDP 同比增加了 2.3 万多亿元,与同期 M2 新增 4.75 万亿 元相比,相差 2.4 万多亿元。这反映出实质经济领域存在着流 动性过剩。实质经济中流动性富余,必然导致价格总水平上扬。 9 月末,我国经济广义货币供应量已达 39.3 万亿元,2.4 万多亿 元过剩量占其 6.2%。GDP、M1、M2 等数字表明经济流动性过 剩存在着从银行部门向资产部门蔓延的趋势,若不采取措施,资 产部门价格会继续上升。 3.经济增长率持续趋热。2007 年前三个季度 GDP 同比增 长 11.5%,创近 10 年来的新高。国家须加大对经济运行降温的 力度。 4.投资增长率持续高涨。2007 年总投资规模达到 138000 亿元,实际增长率为 21.6%,连续多年存在的投资增长明显大幅 高于 GDP 增长的状况。为了防止由投资过热引致的一系列经 济问题发生,应当适当抑制投资增长率继续走高的势头。 5.信贷投放量快速增加。中国人民银行公布的 2007 年 10 月金融统计数据显示,10 月份,金融机构人民币贷款增加 1361 亿元,同比多增 1192 亿元。在提高贷款利率的背景下,新增贷 款量快速增长的势头不减。新增贷款量的快速增加,既与资金 过剩(即流动性过剩)直接相关,也刺激着经济运行和投资的进 一步提高。为了防范这些情形的加重,必须收紧资金供给。 6 .房 地 产价 格 的持 续 上 涨也 构 成货 币 供应 过 多的 原 因 。 7 .股价“泡 沫”股价 的 迅速 上 涨,是 人 们判 断 货币 过 多 的又 一理由。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

次数实施时间422011年6月20日412011年5月18日402011年4月21日392011年3月25日382011年2月24日372011年1月20日362010年12月20日352010年11月29日342010年11月16日

2010年10月11日332010年5月10日322010年2月25日312010年1月18日302008年12月25日292008年12月5日282008年10月15日272008年9月25日262008年6月7日252008年5月20日242008年4月25日232008年3月18日222008年1月25日212007年12月25日202007年11月26日192007年10月25日182007年9月25日172007年8月15日162007年6月5日152007年5月15日142007年4月16日132007年2月25日122007年1月15日112006年11月15日102006年8月15日92006年7月5日82004年4月25日72003年9月21日61999年11月21日51998年3月21日41988年9月387年

285年

184年

调整内容

大型金融机构存款准备金率调至21.5%

大型金融机构存款准备金率调至21%

大型金融机构存款准备金率调至20.5%

大型金融机构存款准备金率调至20%

大型金融机构存款准备金率调至19.5%

大型金融机构存款准备金率调至19%

大型金融机构存款准备金率调至18.5%

大型金融机构存款准备金率调至18%

大型金融机构存款准备金率调至17.5%

存款准备金率调至17.5%,仅对四大国有银行和招商、民生6家银行执行两个月

大型金融机构存款准备金率调至17%

大型金融机构存款准备金率调至16.5%

大型金融机构存款准备金率调至16%

大型金融机构存款准备金率调至15.5%

大型金融机构存款准备金率调至16%

大型金融机构存款准备金率调至17%

大型金融机构存款准备金率调至17.5%

存款准备金率调至17.5%

存款准备金率调至16.5%

存款准备金率调至16%

存款准备金率调至15.5%

存款准备金率调至15.0%

存款准备金率调至14.5%

存款准备金率调至13.5%

存款准备金率调至13.0%

存款准备金率调至12.5%

上调存款准备金率0.5个百分点至12%

上调存款准备金率0.5个百分点至11.5%

上调存款准备金率0.5个百分点至11%

上调存款准备金率0.5个百分点至10.5%

存款准备金率调至10%

存款准备金率调至9.5%

存款准备金率调至9%

存款准备金率调至8.5%

存款准备金率调至8%

实行差别存款准备金率制度,执行7.5%的存款准备金率

存款准备金率调至7%

存款准备金率调到6%

存款准备金从13%下调到8%

紧缩银根,抑制通货膨胀,进一步上调为13%

紧缩银根,抑制通货膨胀,从10%上调为12%

央行将法定存款准备金率统一调整为10%

央行按存款种类规定法定存款准备金率,企业存款20%,农村存款25%,储蓄存款40%

中小金融机构存款准备金率调至18%中小金融机构存款准备金率调至17.5%中小金融机构存款准备金率调至17%中小金融机构存款准备金率调至16.5%中小金融机构存款准备金率调至16%中小金融机构存款准备金率调至15.5%中小金融机构存款准备金率调至15%中小金融机构存款准备金率调至14.5%中小金融机构存款准备金率调至14%中小金融机构存款准备金率不调整

中小金融机构存款准备金率不调整

中小金融机构存款准备金率不调整

中小金融机构存款准备金率调至13.5%中小金融机构存款准备金率调至14%中小金融机构存款准备金率调至16%中小金融机构存款准备金率调至16.5%

. . . . . . .

.

. . . . . . . . . . . . . .

. .

. . . . . . .。