中国税务年鉴2016数据:中国2015年资源税税目.税率(税额标准)明细统计(三)

中国税务年鉴2016数据:宁波市2015年地税各项收入情况统计

上年同期

11021831 6670519 1897187 537645 12689 493008 86778 63452 490445 213170 1113991 1079637 4802 263037 668860 134494 548451 298881 62771 498241 100168 4351312 307771 1397 3573009 2006054 1225260 198674 91579 51442 196695 205093 57337 229 9781

单位:万元

项目

税务部门组织收入总计 一.税收收入合计

1.营业税 金融业 交通运输 建筑业 租赁和商务服务 住宿和餐饮 房地产业 其他

2.企业所得税 3.个人所得税 4.资源税 5.城镇土地使用税 6.城市维护建设税 7.印花税 8.土地增值税 9.房产税 10.车船税 11.契税 12.耕地占用税 二.非税收入合计 1.教育费附加 2.文化事业建设费 3.社保基金收入

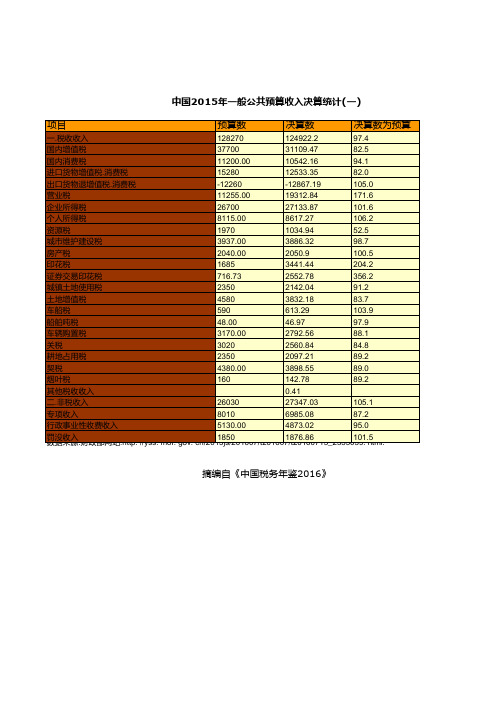

摘编自《中国税务年鉴2016》

同比(%)

8.44 6.7 12.11 6.57 -15.23 -4.51 54.44 -4.89 30.24 12.25 0.88 23.20 105.31 4.20 15.20 5.28 -24.47 24.96 11.09 -17.69 -27.39 11.1 11.64 -18.54 10.87 13.87 10.49 -19.92 15.36 13.97 18.28 11.71 15.45 48.91 -99.61

ห้องสมุดไป่ตู้

增减

929815 446655 229757 35345 -1933 -22238 47242 -3101 148323 26119 9819 250454 5057 11041 101683 7095 -134214 74595 6959 -88160 -27432 483160 35835 -259 388390 278169 128545 -39578 14068 7186 35958 24010 8857 112 -9743

中国税务年鉴2016数据:中国2015年一般公共预算收入决算统计(一)

-12260

-12867.19

105.0

营业税

11255.00

19312.84

171.6

企业所得税

26700

27133.87

101.6

个人所得税

8115.00

8617.27

106.2

资源税

1970

1034.94

52.5

城市维护建设税

3937.00

3886.32

98.7

房产税

2040.00

2050.9

单位:亿元

中国2015年一般公共预算收入决算统计(一)

项目

预算数

决算数

决算数为预算

一.税收收入

128270

124922.2

97.4

国内增值税

37700

31109.47

82.5

国内消费税

11200.00

10542.16

94.1

进口货物增值税.消费税

15280

12533.35

82.0

出口货物退增值税.消费税

ml.

100.5

印花税

1685

3441.44

204.2

证券交易印花税

716.73

2552.78

356.2

城镇土地使用税

2350

2142.04

91.2

土地增值税

4580

3832.18

83.7

车船税

590

613.29

103.9

船舶吨税

48.00

46.97

97.9

车辆购置税

3170.00

2792.56

88.1

关税

中国税务年鉴2016数据:中国2015年税收收入分税种分企业类型情况统计

私营企业

130121552 53866328 49701113 2308773 443278 23928988 21735569 9566352 776740

4383453 2491068 1228120 3113594 4933196 91482 711846

697998 2153540

其他企业

国有企业

159993280 66492823 27087719 991573 29043229 13566975 15028621 5943377 886683 682 4738170 1847005 1273475ቤተ መጻሕፍቲ ባይዱ 1754999 1880345 316436 636247 1385120 1803476 1933489 846

2246652 1601774 524664 1096533 2789409 14384 45000

73681 773899

外商投资企业

165000021 84253605 54503339 298791 10513909 5359813 42031187 11543199 133006

4415720 1893186 959774 1241551 2105386 96119 47803

内资企业

1043578956 302651876 213676363 6473113 101163647 174737084 211584138 61566108 9284576 1318 31684227 15908289 32754772 18728179 32475560 5272631 4114166 1427881 19437400 20786271 833

单位:万元

项目

税收收入合计 1.增值税收入

中国税务年鉴2016数据:中国2015年印花税税目.税率统计(税额标准)

摘编自《中国税务年鉴2016》

说明

单据作为合同使用 的.按合同贴花 仓 单单Байду номын сангаас据或 作栈 为单 合作 同为 使合 用 同 的 单使 据.按用 作合的 为同合.按贴同合花使同用 的.按合同贴花

税目

一.购销合同 二.加工承揽合同 三.建设工程勘察设计合同 四.建筑安装工程承包合同 五.财产租赁合同 六.货物运输合同 七.仓储保管合同 八.借款合同 九.财产保险合同 十.技术合同 十一.产权转移书据 十二.营业账簿 十三.权利.许可证照 十四.股票交易

2015税法最新税率表

2014年最新印花税税目税率表贴花贴花贴花贴花贴花贴花贴资源税税目、税率表2015最新营业税税目税率表一览营业税按照行业、类别的不同分别采用不同的比例税率,具体规定为:1.交通运输业、建筑业、邮电通信业、文化体育业,税率为3%。

2.服务业、销售不动产、转让无形资产,税率为5%。

3.金融保险业税率为5%。

4.娱乐业执行5%~20%的幅度税率,具体适用的税率,由各省、自治区、直辖市人民政府根据当地的实际情况在税法规定的幅度内决定。

具体税率见下表:序号税目税率1交通运输业3%2建筑业3%3金融保险业5%4邮电通信业3%5文化体育业3%6娱乐业5%-20%7服务业5%8转让无形资产5%9销售不动产5%土地增值税只对“转让”国有土地使用权的行为征税,对“出让”国有土地使用权的行为不征税。

它是以转让房地产取得的收入,减除法定扣除项目金额后的增值额作为计税依据,并按照四级超率累进税率进行征收。

2014年最新城镇土地使用税税率城镇土地使用税采用定额税率,即采用有幅度的差别税额,按大、中、小城市和县城、建制镇、工矿区分别规定每平方米土地使用税年应纳税额。

城镇土地使用税税率表:2015年最新房产税税率表房产税是以房屋为征税对象,按房屋的计税余值或租金收入为计税依据,向产权所有人征收的一种财产税。

房产税适用于企业和个人,房产税的计算依据采用从价计税和从租计税,具体税率如下:经营自用房产原值一次减除30%后的余额1.2%;出租房屋租金收入12%;个人出租住房房产租金收入4%。

房产税的计税公式为:1、从价计税应纳税额=房产原值×(1—30%)×1.2%2、从租计税应纳税额=房产租金收入×12%3、个人出租住房应纳税额=房产租金收入×4%城市房地产税城市房地产税适用于外商投资企业和外籍个人, 计算依据采用从价计税和从租计税,具体税率如下:经营自用房产原值一次减除30%后的余额1.2%;出租房屋房产租金收入18%;个人出租住房房产租金收入4%。

2015税法最新税率表

2014年最新印花税税目税率表贴花贴花贴花贴花贴花贴花贴资源税税目、税率表2015最新营业税税目税率表一览营业税按照行业、类别的不同分别采用不同的比例税率,具体规定为:1.交通运输业、建筑业、邮电通信业、文化体育业,税率为3%。

2.服务业、销售不动产、转让无形资产,税率为5%。

3.金融保险业税率为5%。

4.娱乐业执行5%~20%的幅度税率,具体适用的税率,由各省、自治区、直辖市人民政府根据当地的实际情况在税法规定的幅度内决定。

具体税率见下表:序号税目税率1交通运输业3%2建筑业3%3金融保险业5%4邮电通信业3%5文化体育业3%6娱乐业5%-20%7服务业5%8转让无形资产5%9销售不动产5%土地增值税只对“转让”国有土地使用权的行为征税,对“出让”国有土地使用权的行为不征税。

它是以转让房地产取得的收入,减除法定扣除项目金额后的增值额作为计税依据,并按照四级超率累进税率进行征收。

2014年最新城镇土地使用税税率城镇土地使用税采用定额税率,即采用有幅度的差别税额,按大、中、小城市和县城、建制镇、工矿区分别规定每平方米土地使用税年应纳税额。

城镇土地使用税税率表:2015年最新房产税税率表房产税是以房屋为征税对象,按房屋的计税余值或租金收入为计税依据,向产权所有人征收的一种财产税。

房产税适用于企业和个人,房产税的计算依据采用从价计税和从租计税,具体税率如下:经营自用房产原值一次减除30%后的余额1.2%;出租房屋租金收入12%;个人出租住房房产租金收入4%。

房产税的计税公式为:1、从价计税应纳税额=房产原值×(1—30%)×1.2%2、从租计税应纳税额=房产租金收入×12%3、个人出租住房应纳税额=房产租金收入×4%城市房地产税城市房地产税适用于外商投资企业和外籍个人, 计算依据采用从价计税和从租计税,具体税率如下:经营自用房产原值一次减除30%后的余额1.2%;出租房屋房产租金收入18%;个人出租住房房产租金收入4%。

中国税务年鉴2016数据:中国2015年税收收入分税种分产业收入情况统计(六)

(八)科学研究和技术服务业 (九)居民服务.修理和其他服务业

居民服务业 机动车.电子产品和日用产品修理业 (十)教育 (十一)卫生和社会工作 卫生 (十二)文化.体育和娱乐业 新闻和出版业 广播.电视.电影和影视录音制作业 体育 娱乐业 (十三)公共管理.社会保障和社会组织 (十四)其他行业

其他各税

1159 953 206 797 11 10 1 785 9279 22 -14

8106

1151 20205 9501 122 136 6806 3640 22647 941 21706 10522 55306 30777 227 2340 233 221 1340 34 2 51 6 686486 10086453

摘编自《中国税务年鉴2016》

入分税种分产业收入情况统计(六)

车辆购置税

9424 3707 5717 52647 8420 4343 3643 40584 39435 14632 5522 3394 2705 7127 14971 41261 17865 1966 652 483 20295 229155 118533 110622 40747 436425 21135 322432 34763 15891 12479 12031 901 2097 829 1196 5687333 17220554

契税

43607 26008 17599 65033 13172 9262 2540 49321 386778 25146525 10561518 62453 165562 3037760 11319232 2175960 28761 2147199 143524 2822280 203761 4448 10390 18217 15319 53933 1749 15733 4054 10201 4007458 808891

资源税税目税率表

2% —9% 6.5% 8% 2% —6% 5% —10% 7% —12% 20%

铍 、锂 、锆 、锶 、铷 、铯 、铌 、钽 、锗 、镓 、铟 、 铊 、铪 、铼 、镉 、硒 、碲

原矿或者选矿

2% —10%

税

目

征税对象

税率

高岭土

原矿或者选矿

石灰岩

原矿或者选矿

磷 石墨 萤 石 、硫 铁 矿 、自 然 硫

1% —10%

砂 石 (天 然 砂 、卵 石 、机 制 砂 石 )

原矿或者选矿

宝玉石类

宝石、玉石、宝 石 级 金 刚 石、玛 瑙、黄 玉、碧 玺

原矿或者选矿

1%—5% 或 者每 吨 (或 者 每 立 方 米) 0.1—5元

4% —20%

税

目

二 氧 化 碳 气 、硫 化 氢 气 、氦 气 、氡 气

水气 矿产 矿泉水

原矿或者选矿

石榴子石、石膏

其他粘土(铸 型 用 粘 土、砖 瓦 用 粘 土、陶 粒 用粘土、水 泥 配 料 用 粘 土、水 泥 配 料 用 红 土、水 泥 配 料 用 黄 土、水 泥 配 料 用 泥 岩、保 温材料用粘土)

原矿或者选矿

2% —12%

1%—5% 或 者每 吨 (或 者 每 立 方 米) 0.1—5元

岩石类

大理岩、花岗 岩、白 云 岩、石 英 岩、砂 岩、辉 绿岩、安山岩、闪 长 岩、板 岩、玄 武 岩、片 麻 岩、角闪 岩、页 岩、浮 石、凝 灰 岩、黑 曜 岩、 霞石 正 长 岩、蛇 纹 岩、麦 饭 石、泥 灰 岩、含 原矿或者选矿 钾岩 石、含 钾 砂 页 岩、天 然 油 石、橄 榄 岩、 松脂岩、粗面 岩、辉 长 岩、辉 石 岩、正 长 岩、 火 山 灰 、火 山 渣 、泥 炭

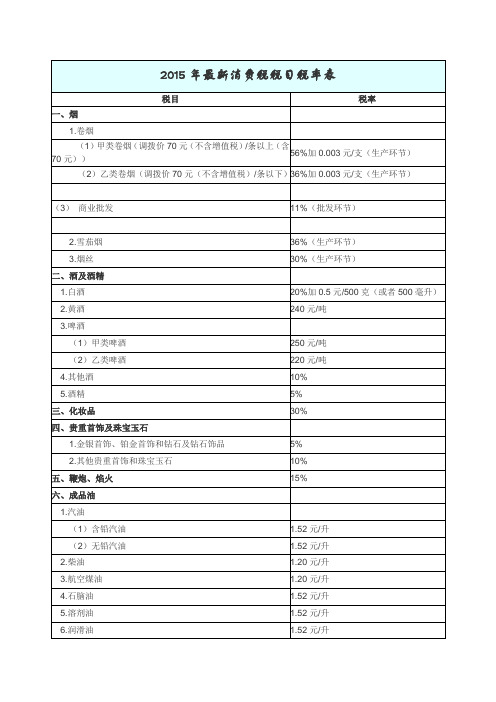

最新2015年消费税税目税率一览表

调拨价 70 元以下的(不 含增值税)

定额税率:150 元/标准箱 (50000 支)

商业批发

5%

2、雪茄烟

36%

3、烟丝

30%

(1)每吨出厂价格(含 元

(含)以上的

(2)每吨出厂价格(含

220 元/吨

包装物及包装物押金,

不含增值税)3000 元以

2015 年消费税税目税率一览表

税目 一、烟

二、酒

三、成品油 四、鞭炮、焰火 五、贵重首饰及珠宝玉石

1、卷烟 1、啤酒

子目

税率

(1)每标准条(200 支)

比率税率:56%

调拨价 70 元以上的(含 70 元,不含增值税)

定额税率:150 元/标准箱 (50000 支)

(2)每标准条(200 支)

比率税率:36%

5%

(3)汽缸容量在 2.0 升至 2.5 升(含)

9%

(4)汽缸容量在 2.5 升至 3.0 升(含)

12%

(5)汽缸容量在 3.0 升至 4.0 升(含)

25%

(6)汽缸容量在 4.0 升以上

40%

2、中轻型商用客车

5%

1、汽缸容量 250 毫升

3%

十二、摩托车

2、汽缸容量 250 毫升以上

10%

下的

(3)娱乐业和饮食业自

250 元/吨

制的

比率税率:20%;

2、粮食白酒、薯类白酒

3、黄酒 4、其他酒 1、汽油 2、柴油 3、石脑油 4、溶剂油 5、润滑油 6、燃料油 7、航空煤油

—— 1、除镀金(银)、包金(银)首饰 以及镀金(银)、包金(银)的镶嵌 首饰以外的金银首饰;铂金首饰;钻

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

6元

吨

四等

5.5元

吨

(三)铅锌矿石

五等

5元

吨

一等

20元

盹

二等

18元

吨

三等

16元

吨

四等

13元

吨

五等

10元

吨

(四)铝土矿

三等

20元

吨

(五)钨矿石③

三等

9元

吨

四等

8元

吨

(六)锡矿石

五等

7元

吨

一等

20元

吨

二等

18元

吨

三等

16元

吨

四等

14元

吨

五等

12元

吨

(七)锑矿石

一等

1元

吨

二等

0.9元

吨

三等

0.8元

吨

四等

0.7元

中国2015年资源税税目.税率(税额标准)明细统计(三) 计税单位

税目

地区.等级

税率(税额标 吨

(二)锰矿石

6元

吨

(三)铬矿石

3元

六.有色金属矿原矿

吨

(一)稀土矿②

吨

1.轻稀土矿(包括氟碳铈矿.独居石矿)

60元

吨

2.中重稀土矿(包括磷钇矿.离子型稀土矿)

30元

吨

(二)铜矿石

一等

7元

吨

二等

6.5元

吨

三等

吨

五等

0.6元

吨

(八)钼矿石④

一等

12元

吨

二等

11元

吨三等Leabharlann 10元吨四等

9元

吨

五等

8元

摘编自《中国税务年鉴2016》