车俩核算明细表

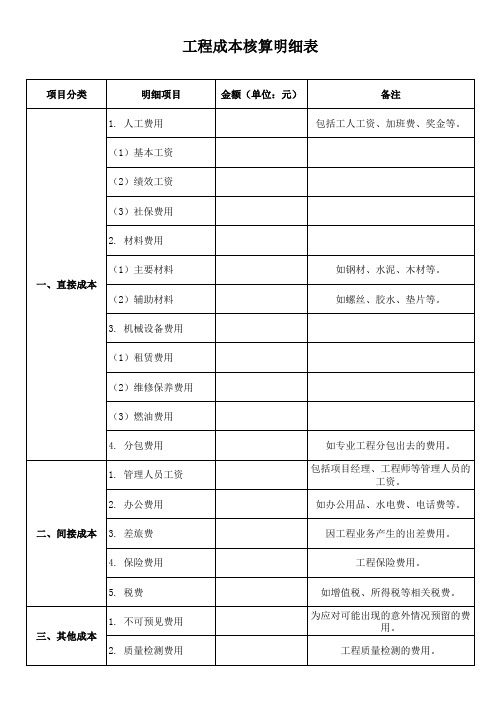

工程成本核算明细表

总成本合计

工程成本核算明细表

项目分类

明细项目

1. 人工费用

(1)基本工资

(2)绩效工资

(3)社保费用

2. 材料费用

一、直接成本

(1)主要材料 (2)辅助材料

3. 机械设备费用

(1)租赁费用

(2)维修保养费用

(3)燃油费用

4. 分包费用

1. 管理人员工资

2. 办公费用

Байду номын сангаас

二、间接成本 3. 差旅费

4. 保险费用

5. 税费

三、其他成本

1. 不可预见费用 2. 质量检测费用

金额(单位:元)

备注

包括工人工资、加班费、奖金等。

如钢材、水泥、木材等。 如螺丝、胶水、垫片等。

如专业工程分包出去的费用。 包括项目经理、工程师等管理人员的

工资。 如办公用品、水电费、电话费等。

因工程业务产生的出差费用。

工程保险费用。

如增值税、所得税等相关税费。 为应对可能出现的意外情况预留的费

物流运输成本核算表

轮胎总数x单价x空重车行驶距离/轮胎寿 命

439.30

月固定修理费/月运行效率

400.00

过路过桥费 每趟实际

0.00

驾驶员提成 每趟实际

400.00

公路补偿费 每趟实际

400.00

单趟成本小计

6203.81

单趟直接吨公里成本小计

0.44

税金

运输单价x5.91%

房屋租赁费 公务车辆费 办公费用 管理费用

物流运输成本核算表

费用板块 费用构成 固定费用

生产费用 可变费用

其他费用

费用明细

计算公式为

计算结果

车辆折旧

总价格/折旧月数/月运行效率

750.00

保险

年费用/月/月运行效率

驾驶员固定工 资

月费用/月运行效率

其他固定费用

191.67 200.00

燃油费 轮胎使用费 维修费

空重车百公里油耗x油价x空重车百公里 3422.85

月实际发生 月实际发生

7.04

轮胎使用寿命?万公里,价格?元/ 条

月固定修理费用为?元

65 7.48 月运行效率(趟)

50000 2600

10

4000

单车载重量(吨)

每趟实际发生,?元

0

40

每趟实际发生,?元

400

每趟实际发生,?元

400

0.9

按照5.91%计算

2

月实际发生 月实际发生 月实际发生

7.33

0.02

减少办公地点 合理使用公务车辆 节约

管理费用 管理人员工资 招待应酬费

优化人力结构 合理支出,杜绝铺张浪费

成本核算表

取数依据

项目成本及利润核算分析明细表

项目成本及利润核算分析明细表无误

1、项目总投资:

项目总投资:100万元;

(1)自有资金:60万元

(2)贷款资金:20万元

(3)投资者资金:20万元

二、项目成本分析

1、直接成本分析:

(1)原材料费:40万元

(2)劳务费:15万元

(3)税金:6万元

(4)设备折旧:3万元

(5)水电费:2万元

(6)其它直接成本:4万元

2、间接成本分析:

(1)管理费用:10万元

(2)商品运输费:6万元

(3)技术开发费:5万元

(4)宣传费:3万元

(5)其他间接成本:4万元

三、项目利润分析

1、直接利润:

项目总投资为100万元,直接成本为60万元,项目的直接利润(营业收入-直接成本)为40万元。

2、间接利润:

项目总投资为100万元,间接成本为28万元,项目的间接利润(营业收入-直接成本-间接成本)为72万元。

3、项目合计利润:

项目的合计利润(直接利润-间接利润)为32万元。

四、项目成本及利润报表

项目总投资(元)100万

┃┃直接成本┃60万。

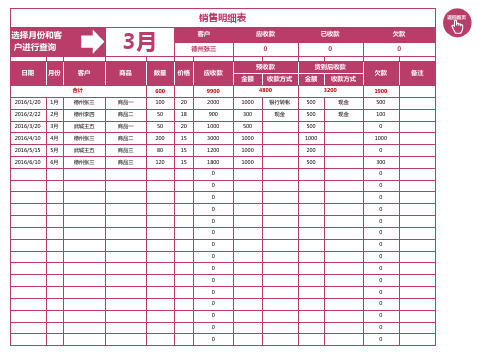

收支核算明细管理系统excel表格模板

备注

返回首页

选择月份和客 户进行查询

日期

月份

客户

合计

3月

销售明细表

客户

应收款

德州张三

0

已收款 0

商品

数量 价格 应收款

600

9900

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

预收款 金额 收款方式

4800

货到后收款 金额 收款方式

3200

欠款 0

欠款

1900 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

备注

返回首页

选择月份和客 户进行查询

日期

月份

客户

合计

3月

销售明细表

客户

应收款

德州张三

0

已收款 0

商品

数量 价格 应收款

600

9900

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

预收款 金额 收款方式

4800

货到后收款 金额 收款方式

3200

欠款 0

欠款

1900 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

备注

返回首页

选择月份和客 户进行查询

日期

月份

客户

合计

3月

销售明细表

客户

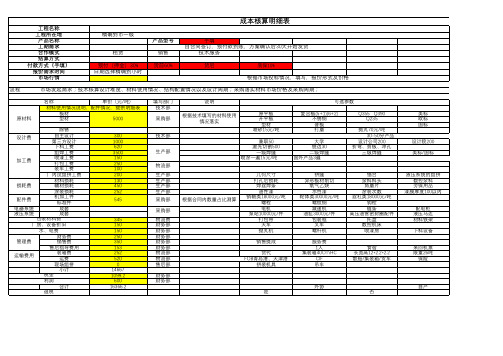

成本核算明细表

涂装损耗

配件费

机加工件 标准件

电器系统

成套

液压系统

成套

包装材料费

厂房、设备折旧

水、电费

财务费

管理费

销售费

小计

税金

利润

合计

退税

300 1000 620 3500 150 250 100 200 130 450 252

545

345 150 150 250 350 153 252 520

钩栓 链条 高压油管密封圈配件 托盘 数控机床 喷漆房

食宿 长宽高12*2.2*2.2 散船/集装箱/货车

外协

是

否

美标 欧标 国标

设计院200 美标/国标

液压系统的组拼 数控余料 劳保用品

漆膜厚度100以内

配电柜 液压马达 材料铁架 下料设备

来回机票 限重26吨

保险

自产

市场填写

备注 含运费80/120元

流程

市场发起需求;技术核算设计难度、材料使用情况、结构配置情况以及设计周期;采购落实材料市场价格及采购周期;

原材料

名称

单价(元/吨)

材料使用情况说明,配件情况,提供明细表

板材

型材

5000

除锈

设计费

自主设计 第三方设计

下料工费

组焊工费

加工费

喷漆工费 打包工费

装车工费

厂内试组拼工费

材料损耗

损耗费

辅材损耗

0 14667 1099.2

600 16366.2

填写部门 技术部

采购部

技术部

生产部

物流部 生产部 生产部 生产部 生产部 采购部

采购部 物流费 财务部 财务部 财务部 财务部 财务部 物流部 物流部 售后部

车辆用车记录表

时分

12、

年月日时分

时分

13、

年月日时分

时分

14、

年月日时分

时分

15、

年月日时分

时分

16、

年月日时分

时分

17、

年月日时分

时分

18、

年月日时分

时分

驾驶员安全行车责任状:

所有驾驶该车辆的当值驾驶员必须严格遵守《中华人民共和国道路交通安全法》的有关规定,防止交通安全事故发生。一旦发生交通事故,当值驾驶员作为直接责任人,自愿承担交通事故的全部责任。

泓浪公司车辆桂A用车记录表

序号

用ቤተ መጻሕፍቲ ባይዱ日期

开车时间

开车里程

用车部门/职员

用车事由

目的地

驾驶员

收车时间

收车里程

实开里程

备注

1、

年月日时分

时分

2、

年月日时分

时分

3、

年月日时分

时分

4、

年月日时分

时分

5、

年月日时分

时分

6、

年月日时分

时分

7、

年月日时分

时分

8、

年月日时分

时分

9、

年月日时分

时分

10、

年月日时分

时分

11、

单品成本核算明细表模板

单品成本核算明细表模板

单品成本核算明细表模板如下:

单品名称直接材料直接人工制造费用单位成本

:--: :--: :--: :--: :--:

说明:

1. 单品名称:填写产品名称。

2. 直接材料:填写该产品生产过程中所消耗的直接材料的成本。

3. 直接人工:填写该产品生产过程中所需要的人工成本,包括工资、福利等。

4. 制造费用:填写该产品生产过程中所发生的制造费用,包括设备折旧、水电费、维修费等。

5. 单位成本:填写该产品的总成本除以产品数量,即单位产品的成本。

使用该模板时,根据实际情况填写各项数据,并计算出单位成本。

通过该表格可以清晰地了解每个产品的成本构成和单位成本,有助于企业进行成本分析和控制。

运输公司成本核算方法

1分项实操一:交通运输企业成本核算资料:某汽车运输公司经营客、货两类运输业务,下设一个修理铺助车间。

本月营运车辆250辆,其中客车200辆,货车50辆,本月客车营运总量为35 000千人/公里,货车营运总量为2 000千吨/公里.本月发生如下营运费用: (1)职工薪酬(2)原材料、燃料及轮胎费用单位:元(3)提取折旧费、修理费(4)支付养路运输管理费(5)辅助生产车间的修理工时2.要求:根据以上资料,计算客、货车运输总成本和单位成本。

(一)实操预备知识:6.1.1交通运输业的性质和特点现代交通运输业是运用交通运输工具及其设备等劳动工具,从事旅客和货物运输的组织,主要有铁路运输、内河和海洋运输、航空运输、管道运输和公路运输。

这些运输方式各有其技术特征以及由此决定的合理营运范围和生产经营管理上的特殊性,但同为运输行业,又有其共性。

与其他行业相比,其主要特点表现在:1。

运输生产过程的流动性。

运输生产的目的是完成被运输对象的位移,其生产过程不是在固定的厂房内进行,而是在运输线路上进行,具有点多、线长、面广的特点.2.产品的特殊性。

运输企业不能生产出任何脱离运输生产过程而独立存在的“产品"以供销售,其生产成果是一种劳务,即运输企业不生产有形产品,产品生产与消费是在同一过程中进行的。

各种运输方式在生产经营过程上基本相同,因此,本章主要围绕公路运输这一典型经济业务的核算进行阐述。

6。

1。

2交通运输业成本核算的特点由于交通运输业物质生产的特征,交通运输业成本除了具有一般产品成本的共性以外,还具有自己独特的性质,归纳起来可分为以下几个方面:1.交通运输业的成本计算对象的多样性成本计算对象不是产品,而是旅客和货物的运输项目,或者是以运输线路、运输航次等为成本计算对象。

旅客和货物的位置转移不但与数量(人次、吨)有关,还与距离(公里、海里)有关.因此采用运送数量与运输距离相结合的人公里(海里),吨公里(海里)和换算吨公里(海里)作为运输成本计算单位。

产品销售成本核算明细表

产品销售成本核算明细表

1. 产品信息,列出所销售的产品的名称、型号、规格等基本信息,以便对不同产品的销售成本进行区分和核算。

2. 直接材料成本,直接用于产品制造的原材料成本,包括购入原材料的金额、运输费用等。

3. 直接人工成本,直接投入到产品制造过程中的人工成本,包括生产工人的工资、福利费用等。

4. 制造费用,与产品制造直接相关的制造费用,如生产设备折旧、维护费用、生产现场管理人员工资等。

5. 其他直接成本,除了上述直接材料成本和直接人工成本外,还包括与产品制造直接相关的其他成本,如能源消耗费用、生产过程中的耗材费用等。

6. 间接费用分摊,将企业间接费用按照一定的分摊基数分摊到各个产品的销售成本中,如厂房折旧、管理人员工资、办公用品费用等。

7. 销售费用,与产品销售直接相关的费用,如广告宣传费用、销售人员工资提成等。

8. 利润核算,最终核算出每个产品的销售利润,以便评估产品的盈利能力和制定合理的销售价格。

通过产品销售成本核算明细表,企业可以清晰地了解每个产品的销售成本构成,有针对性地进行成本控制和核算,从而提高产品的盈利能力和企业的整体竞争力。

同时,也可以帮助企业制定合理的定价策略,确保产品销售的盈利水平。

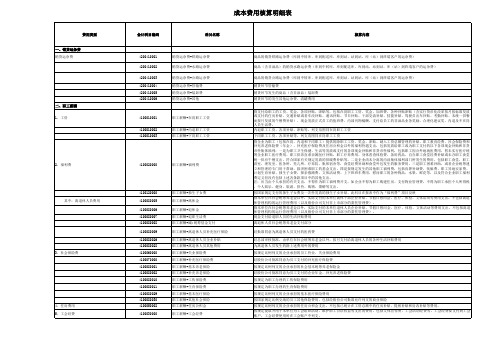

成本费用核算明细表

职工薪酬-辞退福利-其他

除以上形式以外的辞退人员费用。主要包括改革用工形式经济补偿金、移交内退人员费用、解除劳动关系相关费用、减少非正式职工费用 。

劳动保护费-防暑降温费

防暑降温用品购置费用;在高温季节发放的防暑降温费用

劳动保护费-劳保用品

劳动保护费-劳防用品 劳动保护费-卫生用品 劳动保护费-其他 劳动保护费-职业防疗费 职工薪酬-劳务费-劳务报酬 职工薪酬-劳务费-社保及公积金

职工薪酬-非货币性福利 职工薪酬-辞退福利-改制分流补偿补助

1)企业以自产产品或外购商品发放给职工作为福利

2)提供给职工无偿使用自己拥有的资产或租赁资产发生的折旧、租赁资产

3)向职工提供单位支付

了一定补贴的商品或服务等

指按股份公司规定支付给参加改制职工(包括正式职工和集体职工等人员)的补偿补助,以及支付给改制单位不参加改制解除劳动合同的

销货运杂费-铁路运杂费

销货运杂费-水路运杂费

销货运杂费-公路运杂费 销货运杂费-管输费 销货运杂费-装卸费 销货运杂费-其他

4100010001

4100010002 4100010003

职工薪酬-在岗职工工资

职工薪酬-内退职工工资 职工薪酬-下岗职工工资

410002000080005

按规定为职工办理的生育保险费用

按规定比例列支的企业承担的基本医疗保险费用 按国家规定比例交纳的员工其他保险费用,包括经股份公司批准允许列支的商业保险 按规定比例列支的企业承担的住房公积金支出。不包括已统计在工资总额中的住房补贴、提租补贴和房改补贴等费用。 按规定提取并用于本单位为工会组织活动、维护职工合法权益等支出的费用。包括文体宣传费、工会活动经费等。工会经费要支付到工会 账户,工会经费使用时在工会账户中列支。

项目成本核算明细表

44 2021-12-26

XXX

45 2021-12-28

XXX

46 2021-12-30

XXX

47 2022-01-01

XXX

48 2022-01-03

XXX

49 2022-01-05

XXX

50 2022-01-07

XXX

51 2022-01-09

XXX

52 2022-01-11

XXX

53 2022-01-13

项目成本明细统计表

Detailed statistics of project cost

◉

200000.00 150000.00 100000.00

50000.00 0.00

占比 14.30% 人工成本

20.05% 物料成本

14.26% 设备费用

8.25% 咨询服务

14.97% 运输费

序号

1

日期

2021-10-01

4926.00 2963.00 5563.00 3829.00 2006.00 2036.00 5597.00 5759.00 4345.00 4138.00 3391.00 5169.00 5597.00 3333.00 2976.00 3779.00 5007.00 3100.00 5357.00 3111.00 4942.00 2430.00 2552.00 3184.00 2816.00 5333.00 4298.00 4248.00

XXX

36 2021-12-10

XXX

37 2021-12-12

XXX

38 2021-12-14

XXX

39 2021-12-16

XXX

40 2021-12-18

核算施工项目成本与财务成本核算科目明细表

6.3.1 CI用品制作费 6.3.2 内部刊物印制费 6.3.3 媒体广告费 6.3.4 展览宣传费 6.3.5 宣传品制作费 6.3.6 投标费 6.3.7 投标补偿费 6.4 交通费用

在投标过程中发生的补偿分包商、设计公司等 660118 的费用

外包施工队: 各项目根据公司有关标准和项目业务量进行预 从外包施工队应付款中扣除 算 由人力资源部制定相关规定,标准和报销办法 公司施工队和项目管理部: 各部门发生的市内交通费及外埠差旅费 各部门发生的国外差旅费 根据分用途的里程数计算 各部门发生的停车过路费 各部门发生的汽车修理费 年检有关费用,包括停车泊位证费,车辆的各 种保险费,养路费 540506 交通差旅费

单车核算明细表总

经手人: 贾大勇

检查

开会

检查

检查

检查

检查

合

计

刘春庆 姚萍 姚萍 姚萍 姚萍 胡春坡

刘春庆 杨怀江 杨怀江 杨怀江 杨怀江 杨怀江

唐山 唐山 唐山 唐山 唐山 唐山

丰润 丰南 滦南 丰南 丰润 丰南

40

10

240

158

பைடு நூலகம்20

120

69

63

10

25

105

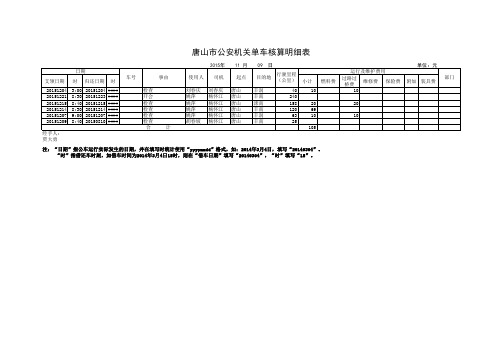

注:“日期”指公车运行实际发生的日期,并在填写时统计使用“yyyymmdd”格式,如:2014年3月4日,填写“20140304”。 “时”指借还车时刻,如借车时间为2014年3月4日15时,则在“借车日期”填写“20140304”,“时”填写“15”。

运行及维护费用

过路过 桥费

维修费

保险费

10

单位:元 附加 装具费

20

10

部门

唐山市公安机关单车核算明细表

支领日期

日期 时 归还日期 时

车号

事由

2015年 使用人 司机

11 月 起点

09 日

目的地

行驶里程 (公里)

小计

燃料费

20151204 20151221 20151215 20151214 20151207 20151209

3:00 20151204 #### 8:30 20151223 #### 8:40 20151215 #### 8:30 20151214 #### 9:00 20151207 #### 8:40 20150810 ####

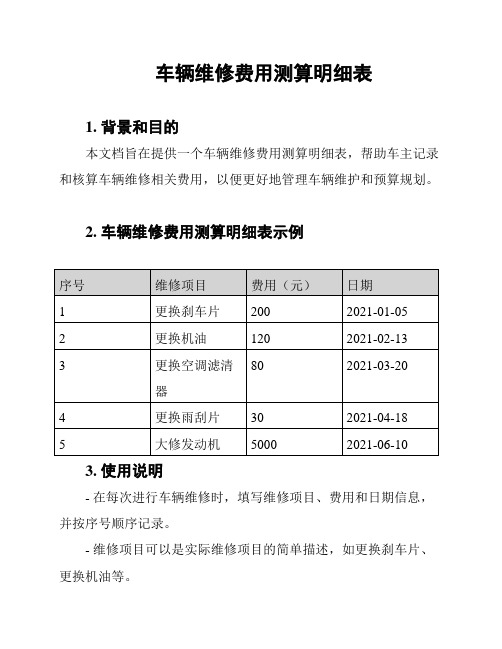

车辆维修费用测算明细表

车辆维修费用测算明细表

1. 背景和目的

本文档旨在提供一个车辆维修费用测算明细表,帮助车主记录和核算车辆维修相关费用,以便更好地管理车辆维护和预算规划。

2. 车辆维修费用测算明细表示例

3. 使用说明

- 在每次进行车辆维修时,填写维修项目、费用和日期信息,并按序号顺序记录。

- 维修项目可以是实际维修项目的简单描述,如更换刹车片、更换机油等。

- 费用栏填写该维修项目的实际费用,单位为元。

- 日期栏填写维修项目完成的日期,格式为YYYY-MM-DD。

- 按需添加新的行记录,可根据实际情况修改和扩展表格。

4. 注意事项

- 本表格仅用于车辆维修费用的测算和记录,不包含其他费用

项目。

- 确保填写准确可靠的信息,不要随意捏造或估算费用。

- 定期更新和审查该表格,以保持记录的准确性和完整性。

- 本表格仅供参考和管理用途,不作为法律或保险索赔的依据。

以上是车辆维修费用测算明细表的简要说明和示例。

按照表格

的指导填写和记录相关费用信息,可以更好地掌握车辆维修成本,

并进行预防性维护和合理的预算规划。

成本核算明细表

成本核算明细表

成本核算明细表,是一个重要的制度,它能够把一个企业的成本分解到每一项产品或服务中,清晰而准确地反映出一元成本,以及每一种产品或服务所需要的具体成本分配结构。

这种成本核算明细表,是企业在管理成本、对销售价格进行调整以及为决策者提供信息的必要环节。

在制定成本核算明细表时,需要做精确的分析,将企业的费用分为直接或者间接两大类,再细分为易变与不变的成本,最后划分成支出费用、员工工资、税收、利润以及其他杂项费用,最后将所有费用加起来得出最终的总成本。

所有的细节都要做好准确的记录,以便于管理者更好地了解企业的各项成本。

成本核算明细表的编制,有助于企业更加准确地控制成本,最大程度地降低对外部资源的消耗,同时也有助于内部经营的调整,企业可以更容易地根据成本核算表,决定是否要重新分配内部费用,或者把额外的费用改用到新的产品上,以更有效地使用资源,达到企业的目标。

成本核算明细表的编制,还有助于企业的决策制定,企业经理可以根据成本核算明细表中的信息,更客观地分析出相应的绩效指标,以帮助企业管理者临时性的决策作出及时的反应,了解市场需求,把握市场机遇,实现企业的发展目标。

总之,成本核算明细表是企业管理中一个重要的手段,它能够帮助企业管理者更好地控制成本,减少资源的消耗,同时也能够帮助企

业管理者制定及时的决策,从而实现企业的长期发展目标。

希望企业能够充分发挥成本核算明细表的作用,让企业获得更大的效益。