品种法应用案例

品种法公式

品种法公式品种法是成本核算方法中的一种,它的公式看起来可能有点复杂,但只要咱一步步来,也能轻松拿下。

先来说说品种法的一般计算公式:产品总成本 = 本期生产费用 + 期初在产品成本 - 期末在产品成本单位产品成本 = 产品总成本÷本期完工产品产量咱们拿个实际的例子来说,比如说一家面包厂,主要生产全麦面包和肉松面包两种产品。

在一个月内,用于生产面包的原材料费用、工人工资、水电费等等总共花了 10 万块。

月初的时候,仓库里还有价值2 万块的未完工的全麦面包。

到了月底,没完工的肉松面包价值 1 万块。

这个月总共生产出了 1 万个全麦面包和 8000 个肉松面包。

那咱们来算算全麦面包的成本。

首先,总成本 = 10 万 + 2 万 - 1 万= 11 万。

然后单位成本 = 11 万÷1 万 = 11 元/个。

这看起来是不是还挺简单的?但实际操作中可没这么容易。

我曾经去一家小工厂调研,他们就是用品种法来核算成本的。

当时他们的会计可头疼了,因为生产过程中的数据记录乱七八糟。

比如说,原材料的领用没有明确的记录,工人的工时也没准确统计,这就导致在计算成本的时候,那叫一个混乱。

我就跟着他们一起,一点点地梳理流程,重新规范数据的记录和收集。

比如说,要求每个工人在上班和下班的时候都要打卡,记录工作时间。

原材料的领用必须要填写领料单,写明用途和数量。

经过这一番整顿,他们再用品种法计算成本的时候,就清晰准确多了。

再回到品种法的公式,这里面的每一个数据都得准确无误,要不然算出来的成本就不靠谱。

像期初在产品成本,如果统计不准确,可能就会导致总成本算少了,单位成本也跟着降低,这样企业可能会做出错误的决策,比如定价过低,最后亏了都不知道咋回事。

还有期末在产品成本的核算,这也是个难点。

得根据产品的完工程度来合理估计,不能瞎猜。

比如说生产线上有一批还没完工的产品,咱得判断它们大概完成了多少,是 50%还是 80%,这都需要有经验的工人或者管理人员来评估。

品种法的帐务处理举例

品种法的帐务处理举例某企业单步骤大量生产甲、乙两种产品。

该厂设有一个基本生产车间,还设有一个机修车间为基本生产提供机修服务。

根据该企业的生产特点和管理要求,采用品种法计算产品成本。

(一)该厂10月份有关成本资料1.产量资料见表6-1。

2.月初在产品成本见表6-2。

3.该月发生的生产费用。

(1)材料费用:生产甲产品耗用A材料1600元,生产乙产品耗用A材料2000元,甲、乙产品共同耗用B材料8400元(甲产品消耗B材料的定额耗用量为400千克,乙产品消耗B 材料的定额耗用量为440千克)。

甲、乙产品耗用的原材料均系开工时一次投入。

生产车间机器修理消耗C材料2000元。

(2)工资费用:支付工人工资6020元,按14%计提的福利费842.80元;车间管理人员工资702元,按14%计提的福利费98元。

(3)动力费用:支付电费616元。

其中,产品生产耗电2064度,车间照明耗电400度。

(4)其他制造费用:生产车间厂房、机器设备的折旧费为400元,生产车间的办公费为1300元,水费为60元,低值易耗品摊销为200元,支付第四季度修理费为900元,本月应摊300元。

4.其他资料及规定。

(1)甲产品耗用实际工时1600小时,乙产品耗用实际工时1840小时。

(2)甲、乙产品共同耗用的材料按定额耗用量比例分配。

(3)生产工人工资按甲、乙产品工时比例分配。

(4)外购动力费按使用不同在生产车间、管理部门及产品生产之间按耗用度数分配;在各产之间按实耗生产工时分配。

(5)制造费用按甲、乙产品工时比例分配。

(6)甲、乙产品按约当产量比例法将生产费用在产成品和在产品之间分配。

(二)成本计算程序1.设立成本计算单。

该厂有两个成本计算对象,因此需按甲、乙产品分别开列成本计算单,并将期初在产品成本计入成本计算单内。

2.根据领料单、退料单等凭证,按其用途编制“材料费用分配汇总表”,见表6-3。

表6-3 材料费用分配汇总表会计分录:3.根据本月应付工资额与规定的提取比例,编制“工资及福利费分配表”。

典型品种法的应用举例

-

-

-- - --

-

51 00 18 000 4200 300 260 360 800 29 020

【例7-1】

本月运输部门共完成8 000公里运输工作量, 其中基本生产车间耗用7 000公里,行政管理部门 耗用1 000公里,辅助生产费用按公里数分配给基 本生产车间和行政管理部门。根据辅助生产成本 明细账和劳务供应单,编制“辅助生产费用分配 表”,如表7-6所示。

6000 12000 112000

【例7-1】

根据“职工薪酬分配表”编制记账凭证并登记相关

的成本费用明细账,会计分录如下:

借:基本生产成本——甲产品 45 600

——乙产品 30 400

辅助生产成本——运输 18 000

制造费用

6 000

管理费用

12 000

贷:应付职工薪酬

112 000

(3)根据固定资产有关资料,编制“固定资产折旧费用 分配表”,如表7-3所示。

66365 44 200 32 500

7635 6 120 4 686

金额单 位合:计元

12 530 148 976 161 506

21.8 141 700

19 806

【例7-1】

月日 31

31

表7-11 产品成本明细账

产品名称:乙产品

摘要 月初 在产品成本 本月 生产费用 生产费用合 计 约当产量 分配率(单 位成本) 完工 产品成本 月末 在产品成本

10.21 31 680

9.9

6.8 30 080

9.4

5 21 440

6.7

22.01 83 200

26

【例7-1】

根据“完工产品成本汇总表”结转完工产品成本, 编制会计分录如下:

品种法案例

[例4-1]胜利工厂设有一个基本生产车间,大量单步骤生产甲、乙两种产品,采用品种法计算产品成本。

成本项目有“直接材料”、“燃料与动力”、“直接人工”、“制造费用”。

该企业有供电和机修两个辅助生产车间,其制造费用单独核算。

现以该企业2001年2月份的资料为例,说明品种法的成本计算程序和相应的账务处理:1.根据期初余额资料开设成本、费用明细账。

本月初基本生产明细账余额如下:甲产品:原材料5800,燃料与动力620,工资及福利费815,制造费用1265,合计8500元(均为定额成本)。

乙产品:原材料7140,燃料与动力958,工资及福利费918,制造费用5160,合计14166元。

根据上述资料开设基本生产成本明细账,同时开设辅助生产成本明细账和制造费用明细账并设置相关专栏。

具体见表4-11、4-12、4-15、4-16、4-18、4-19、4-20所示。

2.根据各项费用的原始凭证和其他有关资料,编制各种费用分配表,分配各种要素费用,并登记各有关明细账。

(1) 根据2月份银行存款付款凭证编制“货币支出汇总表”(见表4-2),登记各有关明细账(为简化举例,假定货币支出全部用银行存款支付)。

表4-2 货币支出汇总表2001年2月会计分录为:借:辅助生产成本—供电车间15162制造费用—基本车间1065制造费用—供电车间568制造费用—机修车间65管理费用5828应付利息4810贷:银行存款27498(2) 根据领退料凭证和有关的分配标准,编制材料费用分配表如表4-3所示,并登记有关明细账户。

表4-3 材料费用分配表(分配表①)2001年2月会计分录:借:基本生产成本—甲产品16700—乙产品52700辅助生产成本—机修车间218制造费用—基本生产车间5220—供电车间390—机修车间53管理费用1000贷:原材料76281(3) 根据各车间、部门的工资结算单和职工福利费的计提比例,编制工资及福利费分配表如表4-4所示,并登记有关账户。

40简单品种法的应用举例

成本 会 计简单品种法的应用举例大量、大批单步骤生产企业往往只生产一种产品,如采掘、发电等企业,这种类型的企业产品单一,整个工艺过程不可间断,生产周期短,月末一般没有在产品。

采用品种法计算产品成本,只需要开设一个生产成本明细账,按成本项目设置专栏,发生的各项生产费用均可依据原始凭证直接记入,月末不存在完工产品和在产品之间的费用分配问题。

生产成本明细账归集的本月生产费用就是本月完工产品的总成本。

这种情况下应用的品种法称为简单品种法。

兴华自来水厂只生产自来水一种产品,采用品种法核算供水成本。

该厂只设置了“生产成本”账户,按生产费用的内容设置了“水资源费”、“药剂费”、“电费”、“折旧费”、“人工成本”五个成本项目专栏,没有设置辅助生产成本明细账和制造费用明细账。

生产成本明细账中归集的当月生产费用,即为当月供水的总成本,除以售水量,即为供水的单位成本。

根据该厂2015年6月发生的有关经济业务,供水成本核算过程如下:(1)本月支付水资源费10 000元,根据有关凭证,编制会计分录如下:借:生产成本 10 000贷:银行存款 10 000(2)根据领料凭证汇总,当月消耗净水药剂12 000元,编制会计分录如下:借:生产成本 12 000贷:原材料 12 000(3)本月应支付电费43 000元,其中生产用电费39 100元,管理部门用电费3 900元。

根据有关凭证,编制会计分录如下:借:生产成本 39 100管理费用 3 900贷:应付账款 43 000(4)根据“固定资产折旧计算表”(略),生产部门本月计提固定资产折旧15 500元,编制会计分录如下:借:生产成本 15 500贷:累计折旧 15 500(5)根据“职工薪酬分配表”(略),生产部门本月人工成本为128 400元,编制会计分录如下:借:生产成本 128 400贷:应付职工薪酬 128 400(6)根据上述会计分录,登记当月生产成本明细账,如表7-20所示。

案例7:品种法下的成本计算案例

成本案例七:品种法下的成本计算案例海西集团下属的北方公司20×7年8月生产甲、乙两种产品,本月有关成本计算资料如下:1.月初在产品成本。

甲、乙两种产品的月初在产品成本如下,见表9-1。

表9-1 甲、乙产品月初在产品成本资料表20×7年8月单位:元2.本月生产数量。

甲产品本月完工500件,月末在产品100件,实际生产工时100 000小时;乙产品本月完工200件,月末在产品40件,实际生产工时50 000小时。

甲、乙两种产品的原材料都在生产开始时一次投入,加工费用发生比较均衡,月末在产品完工程度均为50%。

3.本月发生生产费用如下:(1)本月发出材料汇总表,见表9-2。

表9-2 发出材料汇总表20×7年8月单位:元备注:生产甲、乙两种产品共同耗用的材料,按甲、乙两种产品直接耗用原材料的比例进行分配。

(2)本月工资结算汇总表及职工福利费用计算表(简化格式),见表9-3。

表9-3 工资及福利费汇总表20×7年8月单位:元(3)本月以现金支付的费用为2 500元,其中基本生产车间负担的办公费250元,市内交通费65元;供电车间负担的市内交通费145元;机修车间负担的外部加工费480元;厂部管理部门负担的办公费1 360元,材料市内运输费200元。

(4)本月以银行存款支付的费用为14 700元,其中基本生产车间负担的办公费1 000元,水费2 000元,差旅费1 400元,设计制图费2 600元;供电车间负担的水费500元,外部修理费1 800元;机修车间负担的办公费400元;厂部管理部门负担的办公费3 000元,水费1 200元,招待费200元,市话费600元。

(5)本月应计提固定资产折旧费22 000元,其中:基本生产车间折旧10 000元,供电车间折旧2 000元,机修车间折旧4 000元,厂部管理部门折旧6 000元。

(6)根据“待摊费用”账户记录,本月应分摊财产保险费3 195元,其中供电车间负担800元,机修车间负担600元,基本生产车间负担1 195元,厂部管理部门负担600元。

成本计算品种法举例

第二节成本计算品种法举例一、简单品种法举例(大批大量简单生产)1.企业概况某发电厂属于单步骤的大量生产企业,只生产电力一种产品。

工厂设有燃料车间、锅炉车间、汽机车间和电机车间四个基本生产车间,另外还设有一个热处理辅助生产车间和若干个管理科室。

该厂以煤为燃料进行火力发电,工艺特点主要表现为:通过燃料煤燃烧,对锅炉中的水进行加热,形成高温高压的蒸汽,推动汽轮机快速旋转,借以带动发动机转动,从而产生电力。

由于整个工艺流程不能间断,又只生产电力一种产品,所以只能选择简单品种法计算电力产品成本,而且生产中发生的一切生产费用都是直接费用,可以直接计入电力产品成本,因此,成本项目可以按照生产费用的经济性质和经济用途相结合的原则进行设置。

该厂为进行成本核算,设置了“生产成本”总账科目,并以成本项目为专栏设置了“生产成本明细账”和“电力产品成本计算单”。

具体成本项目包括“燃料费”“生产用水费”“材料费”“职工薪酬”“折旧费”“安检费”“其他费用”等。

由于电力产品不能储存,不存在未完工的在产品,因而无须将生产费用在完工产品和在产品之间进行分配。

该厂所产电力,除少量自用外,全部对外供应,因此,当月发生的全部生产费用即为当月电力产品的总成本,除以对外供应的电力产量,即为电力产品的单位成本。

2.该发电厂2019年8月发生下列经济业务(1)根据燃料车间提供的燃料耗用统计表,编制“燃料费用分配表”,见表1燃料费用分配表2019年8月金额单位:元编分录:借:生产成本——燃料费 410000贷:原材料——阜新原煤 270000——大同原煤 140000(2)根据不同生产车间各种用途的领料凭证(或领料凭证汇总表),编制“材料费用分配表”,见表2材料费用分配表2019年8月金额单位:元编分录:借:生产成本——材料费 40200贷:原材料——A材料 18000——B材料 3000——C材料 11000——D材料 2800——E材料 5400(3)根据各生产车间工资结算凭证汇总表,编制“工资费用分配表”,见表3工资费用分配表2019年8月金额单位:元编分录:借:生产成本——职工薪酬 80940贷:应付职工薪酬——工资 71000——职工福利 9940(4)本月应付水费28600元,其中生产用水费27000元,各车间公共用水费1600元。

1,品种法案例

明细科目

第号 借方金额

附单据 张 贷方金额

合计 会计主管:

记账:

审核:

-制单人:

********有限公司 摘要

材料费用分配

记账凭证

20XX年9月30日

总账科目

明细科目

基本生产成本 甲产品

基本生产成本 乙产品

辅助生产成本 机修车间

辅助生产成本 供电车间

制造费用

原材料

第0001号

借方金额 100000 60000 4000 5000 20000

小计

总计

直接 工资

实际工时

生产工人工资

分配率

应分配金额

合计

工资费用分配表

借方科目

一级账户

明细账户

基本生产成本

甲产品 乙产品

小计

辅助生产成本 机修车间

供电车间

小计

制造费用

小计

总计

直接 工资

40000 50000 90000 80000 80000 270000

实际工时 5500 4500 10000

生产工人工资分配率 = 100000

=的生产工 人工资

乙产品应负 担的生产工 人工资

=5500×10=55000(元) =4500×10=45000(元)

工资费用分配表

借方科目

一级账户

明细账户

基本生产成本

甲产品 乙产品

小计

辅助生产成本 机修车间

供电车间

小计

制造费用

折旧金额 10000 4000 6000 20000

单位:元

3,本月发生生产费用 (4)其他费用表。

20XX年9月

单位:元

车间名称

品种法计算例题

品种法计算例题1. 某企业下设有一个基本生产车间和一个辅助生产车间。

基本生产车间生产甲、乙两种产品,采用品种法计算产品成本。

基本生产成本明细账设置“直接材料”、“直接人工”和“制造费用”三个成本项目。

辅助生产车间的制造费用不通过“制造费用”科目进行核算。

1 、2007 年 10 月份生产车间发生的经济业务如下:(1)基本生产车间领料 50000 元,其中:直接用于甲产品的 A 材料 10000 元,直接用于乙产品的 B 材料15000 元,甲、乙产品共同耗用的 C 材料 20000 元(按甲、乙产品的定额消耗量比例进行分配,甲产品的定额消耗量为 4000 公斤,乙产品的定额消耗量为 1000 公斤),车间耗用的消耗性材料 5000 元;辅助生产车间领料 6000 元;共计 56000 元。

(2)基本生产车间本月报废低值易耗品一批,实际成本为 2000 元,残料入库,计价 100 元,采用五五摊销法进行核算。

(3)基本生产车间的工人工资 20000 元(按甲、乙产品耗用生产工时比例进行分配,甲产品的生产工时为6000 小时,乙产品的生产工时为 2000 小时),管理人员工资 4000 元;辅助生产车间的工人工资 6000 元,管理人员工资 1500 元;共计 31500 元。

(4)按照工资费用的 14%计提职工福利费。

(5) 基本生产车间月初在用固定资产原值 100000 元,月末在用固定资产原值 120000 元;辅助生产车间月初、月末在用固定资产原值均为 40000 元;按月折旧率 1%计提折旧。

(6)基本生产车间发生其他支出 4540 元;辅助生产车间发生其他支出 3050 元;共计 7590 元,均通过银行办理转账结算。

2、辅助生产车间(机修车间)提供劳务 9000 小时,其中:为基本生产车间提供 8000 小时,为企业管理部门提供 1000 小时,辅助生产费用按工时比例进行分配。

3、基本生产车间的制造费用按生产工时比例在甲、乙产品之间进行分配。

产品成本计算方法举例

品种法的成本计算方法举例【例6-1】某厂为大量大批单步骤生产的企业,采用品种法计算产品成本。

企业设有一个基本生产车间,生产甲、乙两种产品,还设有一个辅助生产车间-运输车间。

基本生产车间生产所需材料系生产开始时一次性投入。

该厂2004年5月份有关产品成本核算资料如下:月初在产品成本资料表6-1月初在产品成本2、产量资料3(1)生产甲产品耗用A材料44000元,生产乙产品耗用B材料16000元,甲乙产品共同耗用C材料4480千克,实际单位成本15元,共计67200元。

甲产品C材料定额耗用量为5千克,乙产品C材料定额耗用量为3千克。

产品耗用材料均系生产开始时一次投入。

运输车间耗用材料800元,基本生产车间一般消耗性材料3650元,厂部管理部门耗用材料1200元。

(2)基本生产车间工人工资30000元,基本生产车间管理人员工资8900元,运输车间人员工资2600元,厂部管理人员工资15000元。

按工资总额的14%计提职工福利费。

(3)运输车间固定资产折旧费为3500元,水电费为200元,办公费为80元;基本生产车间厂房、机器设备折旧费为15200元,固定资产修理费为1620元,水电费为3900元,办公费为462元;厂部管理部门固定资产折旧费为8500元,水电费为1200元,办公费为3800元。

(4)甲产品实际耗用工时为3800小时,乙产品实际耗用工时为2200小时。

(5)本月运输车间共完成21000公里运输工作量,其中:基本生产车间耗用6000公里,企业管理部门耗用15000公里。

要求:甲乙产品共同耗用材料按定额消耗量比例分配;生产工人工资按甲乙产品实际耗用工时比例分配;辅助生产费用按运输公里比例直接分配;制造费用按甲乙产品实际耗用工时比例分配;按约当产量法分配计算甲、乙完工产品和月末在产品成本。

(材料系生产开始时一次投入,材料费用按完工产品和月末在产品数量分配,其他费用按约当产量法分配) 采用品种法计算甲、乙产品成本。

【精品】品种法举例

【精品】品种法举例品种法是成本计算方法中最基本的方法。

它是按照产品品种归集费用,计算产品成本的一种方法。

主要适用于大量,大批的单步霖生产。

如发电,采掘等企业,这类企业产品生产工艺过程不可能或者不需要划分几个生产步保;品种法同时也适用于大量大批多步式生产,管理上不要求计算步骤成本的企业或者是封闭式的车间。

如织布厂、小型水泥厂等。

总之,采用的成本方法以适应生产特点和满足管理需要为原则为日的。

品种法模拟以某自行车胎厂XXXX年4月发生的经济业务为例,该企业设有两个基本生产车间:内后车间、外胎车间。

内胎车间生产的产品:有口内胎、无口内胎;外胎车同生产的产品:28寸外胎、26寸外胎。

还设有两个辅助生产车间:动力车间,机修车间。

辅助生产车间为全厂提供风、水、电、修理等服务。

该企业两个基本生产车间生产的产品从投料到产品制成,整个工艺过程是在车间封闭制造,因此产品成本计算采用品种法。

产品各成本项目分配:原材等费用按定额耗用比例(包装材料按产品产量分配);工资、福利费及制造费用采用生产工时比例。

生产成本在完工产品及月末在产品之间分配:内胎产品由于原材料费用占成本比重较大,因此采用在产品成本技原材料费用计算法(内监产品原材料费用在生产开始时一次投入)。

车间由于各月在产品数量较均匀,采用在产品成本按年初固定数额计算。

动力车间将外购动力费用通过动力车间变压后,为企业提供风、水、电服务、因此,外购动力费先记人“辅助生产成本-动力车间”,月未随同动力车间费用一同分配;机修车同为全厂提供修理服务。

为简化核算,两个辅助生产车问发生的管理、组织生产的费用,不通过制总费用科目核算,直接记人“输助生产成本”科日,辅助生产费用分配采用交互分配法。

成本会计品种法及其案例

(1)

基本生产明细账 辅助生产明细账 制造费用明细账 管理费用明细账等

(2)

辅助生产 成本分配表

(3)

制造费用 分配表

(4)

(5)

(6)

课堂练习

1、品种法适用的生产组织是( ) A.大量成批生产 B.大量大批生产 C.大量小批生产 D.单件小批生产 2、发电、采掘企业一般采用分步法计算成本。( )

4500

46366

合 计

8500

10.3035

87580

根据上述制造费用分配表,编制会计分录如下: 借:基本生产成本——甲产品 41214 ——乙产品 46366 贷:制造费用 87580

将生产费用在完工产品和在产品之间分配 直接材料分配率

57100

30

待分配费用合计

5000

7980

10000

500

2200

1600

400

2800

57100

87580

30

制造费用分配转出

5000

7980

10000

500

2200

1600

400

2800

57100

87580

制造费用分配表

产品名称

生产工时/小时

分配率/元/小时

分配额

甲产品

4000

41214

乙产品

=60 000÷(450+300)=80(元/件) 直接工资分配率

=13 200÷(450+300×50%)=22(元/件) 直接制造费用分配率

=47 400÷(450+300×50%)=79(元/件)

产品成本计算单 表6.16 ××年9月 产品名称: 甲产品

品种法例子

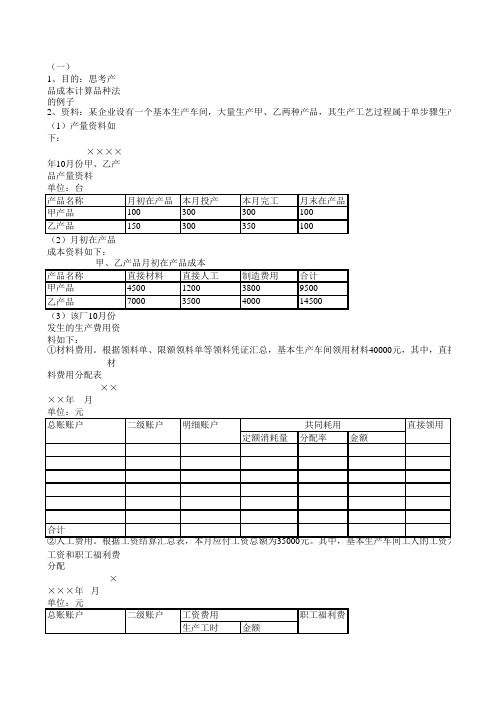

(一)1、目的:思考产品成本计算品种法的例子(1)产量资料如下: ××××年10月份甲、乙产品产量资料 单位:台产品名称月初在产品本月投产本月完工月末在产品甲产品100300300100乙产品150300350100(2)月初在产品成本资料如下:产品名称直接材料直接人工制造费用合计甲产品4500120038009500乙产品70003500400014500(3)该厂10月份发生的生产费用资料如下:材料费用分配表××××年 月 单位:元定额消耗量分配率金额合计工资和职工福利费分配××××年 月 单位:元生产工时金额合计折旧费用分配表××××年 月 单位:元总账账户二级账户固定资产原值本月折旧额职工福利费2、资料:某企业设有一个基本生产车间,大量生产甲、乙两种产品,其生产工艺过程属于单步骤生产。

根据生产甲、乙产品月初在产品成本②人工费用。

根据工资结算汇总表,本月应付工资总额为35000元。

其中,基本生产车间工人的工资为20000元(总账账户二级账户共同耗用工资费用①材料费用。

根据领料单、限额领料单等领料凭证汇总,基本生产车间领用材料40000元,其中,直接用于甲产品总账账户二级账户明细账户③计提本月固定资产折旧费。

基本生产车间月初固定资产原值500000元,辅助生产车间月初固定资产原值100000合计④其他费用。

根据付款凭证汇总本月以银行存款支付的费用。

其他费用分配表××××年月单位:元总账账户二级账户费用发生部门劳动保护费租赁费办公费基本生产车间100100400辅助生产车间800100200管理部门600300100合计1500500700⑤月末将归集的辅助生产费用,按其修理工时,采用直接分配法进行分配,本月辅助生产车间1200小时辅助生产费用分配表××××年月单位:元总账账户二级账户明细账户耗用量金额合计⑥月末将归集的制造费用,按生产工时比例进行分配。

品种法成本计算应用举例

第六步:制造费用的归集和分配。

(1) 归集制造费用。月末,会计部门将各部门、各基本车 间、各辅助车间本月发生的生产和管理费用归集分配完 成后,汇总登记“制造费用”明细账,如表9.10所示。

第六步:制造费用的归集和分配。

(2) 分配制造费用。根据表9.10,基本生产车间制造费用 本月发生费用总额归集为23 675元,按工时分配制造费用 ,计算“制造费用分配表”,如表9.11所示。

四个成 本项目。该公司××年8月份的有关资料如下:

3) 该月发生生产费用资料。

(1) 材料费用:生产甲产品耗用甲材料140 000元,生产乙产品耗用甲 材料150 000元,甲、乙产品共同耗用乙材料300 000元,辅助车间消 耗丙材料5 000元。依据材料费用分配如表9.3所示。

(2) 人工费用:本月应付工资总额为60 000元,其中,基本生产车间 工人工资为43 000元,车间管理人员工资为4 000元,辅助生产车 间工人工资为5 000元,厂部管理人员工资为8 000元。依据工资费 用分配如表9.4所示。

(2) 分配辅助生产费用。根据表9.7,辅助生产本 月发生费用总额归集为14 500元,按各部门受益

量标准分配辅助生产费用,计算“辅助生产费用 分

配表”,如表9.8所示。

(3) 编制会计分录。依据辅助生产费用分配表9.8,编制会 计分录如下:

借:制造费用 10 875 管理费用 3 625

贷:辅助生产——机修车间 14 500

借:生产成本——甲产品

240 000

生产成本——乙产品

350 000

辅助生产——机修车间

5 000

贷:原材料——甲材料

品种法举例

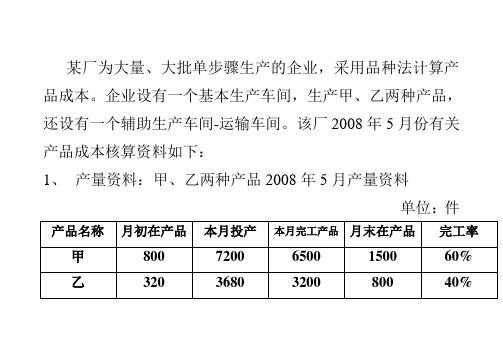

某厂为大量、大批单步骤生产的企业,采用品种法计算产品成本。

企业设有一个基本生产车间,生产甲、乙两种产品,还设有一个辅助生产车间-运输车间。

该厂2008年5月份有关产品成本核算资料如下:1、产量资料:甲、乙两种产品2008年5月产量资料单位:件2、月初在产品成本资料2008年5月份甲、乙产品月初在产品资料单位:元3、该月发生生产费用:(1)材料费用。

生产甲产品耗用材料4410元,生产乙产品耗用材料3704元,生产甲、乙产品共同耗用材料9000元(甲产品材料定额耗用量为3000千克,乙产品材料定额耗用量为1500千克)。

运输车间耗用材料900元,基本生产车间耗用消耗性材料1938元。

(2)工资费用。

生产工人工资10000元,运输车间人员工资800元,基本生产车间管理人员工资1600元。

(3)其他费用。

运输车间固定资产折旧费为200元,水电费为160元,办公费为40元。

基本生产车间厂房、机器设备折旧费为5800元,水电费为260元,办公费为402元。

4、其他资料工时资料:甲产品耗用实际工时为1800小时,乙产品耗用实际工时为2200小时;本月运输车间共完成2100公里运输工作量,其中:基本生产车间耗用2000公里,企业管理部门耗用100公里。

5、该厂有关费用分配方法:(1)甲、乙产品共同耗用材料按定额耗用量比例分配;(2)生产工人工资按甲、乙产品工时比例分配;(3)辅助生产费用按运输公里比例分配;(4)制造费用按甲、乙产品工时比例分配;(5)按约当量比例法分配计算甲、乙完工产品成本和月末在产品成本。

甲产品耗用的材料随着加工程度陆续投入,乙产品耗用的材料于生产开始时一次投入;材料费用分配表:(单位:元)工资费用分配表(单位:元):其他费用汇总表(单位:元):辅助生产成本明细分类账单位:元辅助生产费用分配表单位:元制造费用明细分类账(单位:元)制造费用分配表(单位:元)产品成本明细账产品名称:甲产品单位:元产品成本明细账产品名称:乙产品单位:元。

品种法成本计算举例

第三节品种法成本计算举例某企业单步骤大量生产甲、乙两种产品,该厂设有一个基本生产车间,设有机修和供电两个辅助生产车间,为全厂提供服务。

根据企业的生产特点和管理要求,采用品种法计算产品成本。

该企业“生产成本”设置“基本生产成本”和“辅助生产成本”两个二级账,“基本生产成本”二级账分甲、乙两种产品设置“基本生产成本明细账”,“辅助生产成本”二级账分设供电车间和机修车间明细账。

辅助生产车间不单独设置“制造费用”明细账,发生的间接费用直接计入“辅助生产成本” 所属的明细账。

“基本生产成本明细账”开设“直接材料二“直接人工”和“制造费用”三个成本项目。

一、该企业6月份有关成本计算资料如下:1.月初在产品成本见如表。

月初在产品成本2.本月生产资料:甲产品本月完工600件,月末在产品400件;乙产品本月完工400件,月末在产品200件。

甲、乙两种产品的原材料都在生产开始时一次投入,加工费用发生比较均衡,月末在产品完工程度均为50%。

3.其它资料及规定:(1)甲产品实际耗用工时12000小时,乙产品实际耗用工时8000小时。

(2)甲、乙两产品共同消耗的辅助材料,按甲、乙两产品直接耗用的原料及主要材料的比例分配。

(3)生产工人工资按甲、乙产品的生产工时比例分配。

(4)辅助生产费用采用直接分配法分配费用。

(5)制造费用按甲、乙产品的生产工时比例分配。

(6)甲、乙产品按约当产品比例法计算完工产品和在产品的成本。

二、产品成本计算过程如下:(一)根据各项生产费用发生的原始凭证和有关资料,编制各项要素费用分配表,分配各项要素费用。

1.分配材料费用。

根据“发出材料汇总表”编制“材料费用分配表”,其中甲、乙两种产品共同耗用的辅助材料8 000元,按甲、乙产品直接耗用的原料及主要材料比例分配。

发出材料汇总表材料费用分配表甲乙产品共同耗用材料分配表200 X年6月30日单位:元18000材料耗用分配率=15麻 =0.12 1 \J \J \J \J甲产品应分摊的材料费用=100000X0.12=12 000 (元)乙产品应分摊的材料费用=50000X0.12=6 000 (元)借:生产成本——基本生产成本一甲产品122 000一乙产品66 000生产成本——辅助生产成本一供电车间 3 000一机修车间 1 000制造费用一基本生产车间 6 000管理费用一修理费 2 000贷:原材料—-原料及主要材料160 000——辅助主要材料38 000其他材料 2 0002.分配职工薪酬费用。

大量大批多步骤生产企业的应用(品种法)--例解

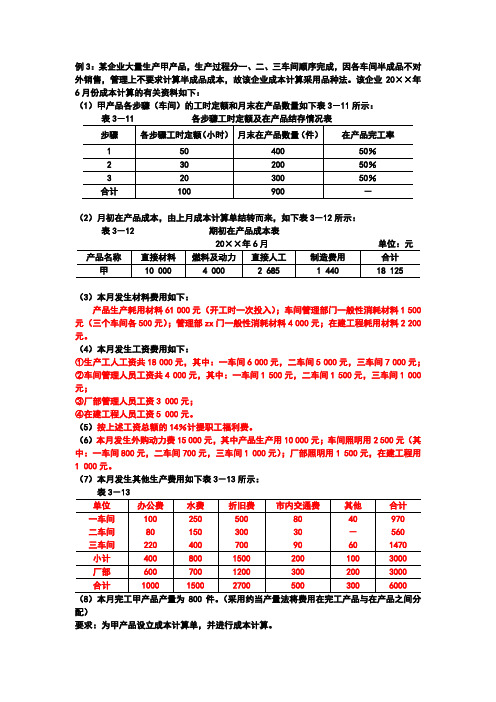

例3:某企业大量生产甲产品,生产过程分一、二、三车间顺序完成,因各车间半成品不对外销售,管理上不要求计算半成品成本,故该企业成本计算采用品种法。

该企业20××年6月份成本计算的有关资料如下:(1)甲产品各步骤(车间)的工时定额和月末在产品数量如下表3-11所示:(2)月初在产品成本,由上月成本计算单结转而来,如下表3-12所示:表3-12 期初在产品成本表20××年6月单位:元(3)本月发生材料费用如下:产品生产耗用材料61 000元(开工时一次投入);车间管理部门一般性消耗材料1 500元(三个车间各500元);管理部zx门一般性消耗材料4 000元;在建工程耗用材料2 200元。

(4)本月发生工资费用如下:①生产工人工资共18 000元,其中:一车间6 000元,二车间5 000元,三车间7 000元;②车间管理人员工资共4 000元,其中:一车间1 500元,二车间1 500元,三车间1 000元;③厂部管理人员工资3 000元;④在建工程人员工资5 000元。

(5)按上述工资总额的14%计提职工福利费。

(6)本月发生外购动力费15 000元,其中产品生产用10 000元;车间照明用2 500元(其中:一车间800元,二车间700元,三车间1 000元);厂部照明用1 500元,在建工程用1 000元。

(7)本月发生其他生产费用如下表3-13所示:表3-13(8)本月完工甲产品产量为800件。

(采用约当产量法将费用在完工产品与在产品之间分配)要求:为甲产品设立成本计算单,并进行成本计算。

例题解答:甲产品成本计算程序如下:1.开设成本计算单。

格式在后面2.生产费用的汇集与分配①材料费用的分配:根据领料单、退料单等原始凭证编制“材料费用分配表”如下表3-14所示:表3-14 材料费用分配表借:生产成本—基本生产成本—一车间—甲产品(直接材料) 61 000制造费用—一车间(材料费) 500制造费用—二车间(材料费) 500制造费用—三车间(材料费) 500管理费用 4 000在建工程 2 200贷:原材料 68 700②工资费用的分配:(1)应付工资的分配根据工资结算单、职工福利费计算表,编制“工资及福利费分配表”(略)。

品种法案例

案例来源:韦琳.成本会计.大连:大连出版社,2011.8恒远公司生产甲、乙两种产品,都是单步骤的大量生产,采用品种法计算产品成本。

该公司设一个基本生产车间、供电和机修两个辅助生产车间,辅助生产车间的制造费用通过“制造费用”科目核算。

该公司3月份的生产费用资料如下:(1)各项货币支出。

根据3月份付款凭证汇总的各项货币支出(假定均用银行存款支付)为:基本生产车间:办公费1980元,水电费1370元,取暖费4260元,其他费用9260元。

供电车间:外购动力费31210元,办公费280元,其他费用320元机修车间:办公费310元,其他费用50元。

(2)工资费用。

基本生产车间:生产工人工资56950元,管理人员工资1450元。

供电车间:生产工人工资54000元,管理人员工资11000元。

机修车间:生产工人工资20900元,管理人员工资21000元。

基本生产车间生产工人工资为计时工资,在甲、乙两种产品之间按产品的实用工时比例分配。

实用工时为:甲产品60000小时,乙产品40000小时。

分配通过“工资费用分配表”进行。

为了简化计算,按工资总额的一定比例提取的职工福利费略。

(3)固定资产折旧费。

2月份的折旧额为:基本生产车间6000元,供电车间500元,机修车间800元。

2月份增加的固定资产的折旧额为:基本生产车间500元。

(4)固定资产修理费用。

2月份预提的修理费用为:基本生产车间1950元,供电车间150元,机修车间240元,共计2340元。

(5)材料费用。

根据3月份材料领退凭证汇总的材料费用为:甲产品:A材料费用7600元。

乙产品:B材料费用38500元。

甲、乙产品共用C材料42000元,按照两种产品的完工产量分配。

基本生产车间:机物料消耗4962元,劳动保护费3830元。

供电车间:机物料消耗790元,其他费用200元。

机修车间:机物料消耗580元,其他费用120元。

(6)辅助生产费用。

该公司规定辅助生产费用按计划成本分配。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

(三)本月发生的生产费用 1、材料费用 据本月领退料凭证汇总,发出原材料的计划成本为59 100元。其中:甲、 乙产品耗用主要材料分别为25 000元、16 000元,甲、乙产品共同耗用辅助 材料8 200元;基本生产车间、机修车间、运输车间一般耗用辅助材料分别为 3 600元、900元、800元;机修车间、运输车间提供劳务分别耗用辅助材料2 100元、2 500元。甲、乙产品共同耗用辅助材料按所耗主要材料的比例分配。 本月材料成本差异率为+1%。 2、电费 月末,据电表和单价计算,本月应付外购电费计9 150元。其中甲、乙产 品生产用电7 200元,基本生产照明用电800元;机修车间修理设备用电750元, 照明用电400元。甲、乙产品生产用电按工时比例分配。 3、人工费 据工资结算汇总表,本月应付工资总额为40 000元。其中:基本生产车 间生产工人工资21 600元,车间管理人员工资1 800元;机修车间生产工人工 资8 100元,车间管理人员工资1 200元;运输车间生产工人工资6 400元,车 间管理人员工资900元。基本生产工人的工资按甲、乙产品的生产工时的比例 分配,同时按14%计提福利费。

合计 3 407 2 404 5 811

会计分录

借:辅助生产成本——机修 贷:制造费用——机修车间 借:辅助生产成本——运输 贷:制造费用——运输车间 3 407 3 407 2 404 2 404

辅助生产成本明细账

车间:机修车间

08年 月 日 凭 证 号 数 借方 摘要 直接 材料

材料费用分配表 外购动力费用分配表 工资及福利费用分配表 制造费用分配表 辅助生产费用分配表 2 121 750 9 234 3 407

固定资产折旧费用分配表 08 年 6 月

部门 基本生产车间 机修车间 运输车间 合计

应借科目 制造费用 制造费用 制造费用

本月折旧额 600 120 100 820

会计分录

借:制造费用——基本生产车间 ——机修车间 ——运输车间 贷:累计折旧 600 120 100 820

待摊费用分配表

单位:元

材料费用分配表 08年6月30日

应借科目 甲产品 基本生产成本 乙产品 小计 机修 辅助生产成本 运输 小计 基本生产车间 机修车间 制造费用 运输车间 小计 合计 41 000 主要 材料 25 000 16 000 41 000 辅助 材料 5 000 3 200 8 200 2 100 2 500 4 600 3 600 900 800 5 300 18 100 计划 成本 30 000 19 200 49 200 2 100 2 500 4 600 3 600 900 800 5 300 59 100 材料成本差 异(+1%) 300 192 492 21 25 46 36 9 8 53 591 实际 成本 30 300 19 392 49 692 2 121 2 525 4 646 3 636 909 808 5 353 59 691

外购动力费用分配表

08年6月30日 应借科目 基本 生产 成本 辅助 生产 成本 制造 费用 甲产品 乙产品 小计 机修 小计 基本生产车间 机修车间 小计 合计 水电费 水电费 燃料及动力 成本项目 燃料及动力 燃料及动力 生产工时 分配率(1 ) 4 100度 3 100度 7 200度 分配金额 4 100 3 100 7 200 750 750 800 400 1 200 9 150

应借科目 总账科目 明细科目 基本生产车间 制造费用 机修车间 运输车间 合计 金额 800 360 250 1 410

会计分录

借:制造费用——基本生产车间 ——机修车间 ——运输车间 贷:待摊费用 800 360 250 1 410

6月份银行付款凭证汇总表

应借科目 总账科目 制造费用 二级明细科目 基本生产车间 机修车间 运输车间 合计 金额 430 250 220 900

分配率:8 200 / (25 000 + 16 000)= 0.2 甲产品:25 000 X 0.2 = 5 000 乙产品:16 000 X 0.2 = 3 200

会计分录

借:基本生产成本——甲产品 ——乙产品 辅助生产成本——机修 ——运输 制造费用——基本 ——机修 ——运输 贷:原材料 借:基本生产成本——甲产品 ——乙产品 辅助生产成本——机修 ——运输 制造费用——基本 ——机修 ——运输 贷:材料成本差异 30 000 19 200 2 100 2 500 3 600 900 800 59 100 300 192 21 25 36 9 8 591

材料费用分配表 外购动力费用分配表 工资及福利费用分配表 折旧费用分配表 待摊费用分配表 银行付款汇总 制造费用分配表

909 400 1 368 120 360 250

909 400 1 368 120 360 250 3 407 0

制造费用明细账

车间:运输车间

凭 证 月 日 号 数 08年 借方 摘要 材料 动力 工资及 福利费 折旧费 其他 办公劳 保费 合计 贷方 余 额

会计分录

借:制造费用——基本生产车间 ——机修车间 ——运输车间 贷:银行存款 430 250 220 900

制造费用明细账

车间:机修车间

凭 证 月 日 号 数 08年 借方 摘要 材料 动力 工资及 福利费 折旧费 其他 办公劳 保费 合计 贷方 余 额

单位:元

6 6 6 6 6 6 6

30 30 30 30 30 30 30

单位:元

贷方 燃料及 动力 直接 人工 制造 费用

合计 2 121 750 9 234 3 407 15 512 0

余额

6 6 6 6 6

30 30 30 30 30

辅助生产成本明细账

车间:运输车间

08年 月 日 凭 证 号 数 借方 摘要 直接 材料

材料费用分配表 工资及福利费用分配表 制造费用分配表 辅助生产费用分配表 2 525 7 296 2 404

品种法应用案例

假设某工厂设有一个基本生产车间,生产甲、乙两种产品。另设两个辅 助生产车间,分别为机修车间和运输车间。该厂2008年6月分有关成本资料如 下: 产品名称 月初在产品 本月投产 本月完工产品 月末在产品 (一)产量资料 甲 35 85 80 40

乙 27 38 35 30

甲、乙产品月末在产品的加工程度均为50%。 (二)月初在产品成本资料

(三)本月发生的生产费用 4、折旧费 据固定资产折旧计算表,本月应计提折旧额基本生产车间为600元,机修车间120 元,运输车间为100元。 5、待摊费用 本月摊销待摊费用1 410元,其中基本生产车间800元,机修车间360元,运输车间 250元。 6、办公及劳动保护费 本月以银行存款支付的办公及劳动保护费如下表:

(14 %)

工资及福 利合计

14 022 10 602 24 624 9 234 7 296 16 530 2 052 1 368 1 026 4 446 45 600

1 722 1 302 3 024 1 134 896 2 030 252 168 126 546 5 600

会计分录

借:基本生产成本——甲产品 ——乙产品 辅助生产成本——机修 ——运输 制造费用——基本生产车间 ——机修车间 ——运输车间 贷:应付职工薪酬——工资 ——福利费 14 022 10 602 9 234 7 296 2 052 1 368 1 026 40 000 5 600

4 432 小时 4 890 吨公里

单位成本 (分配率 )

耗 用 量

分配 金额

耗 用 量

分配 金额

机修 运输 合计

15 512 12 225 27 737

3.5 2.5

3 100 小时 3 690 吨公里

10 850 9 225 20 075

1 332 小时 1 200 吨公里

4 662 3 000 7 662

单位:元

6 6 6 6 6 6

30 30 30 30 30 30

材料费用分配表 工资及福利费用分配表 折旧费用分配表 待摊费用分配表 银行付款汇总 制造费用分配表

808 1 026 100 250 220

808 1 026 100 250 220 2 404 0

辅助生产车间制造费用分配表

应借科目 总账科目 明细科目 机修车间 辅助生产成本 合计 运输车间 3 407 机修车间 制造费用 3 407 2 404 2 404 运输车间 制造费用

单位:元

6 30 6 30 6 30 6 30 6 30 6 30 6 30 6 30 6 30

材料费用分配表 外购动力费用分配表 工资及福利费用分配表 折旧费用分配表 待摊费用分配表 银行付款汇总表 辅助生产费用分配表 辅助生产费用分配表 制造费用分配表

3 636 800 2 502 600 800 430 10 850 9 225

15 512 12 225 27 737

会计分录

借:制造费用——基本生产车间 管理费用 贷:辅助生产成本——机修 ——运输 20 075 7 662 15 512 12 225

制造费用明细账

车间:基本生产车间

凭 证 月 日 号 数 08年 借方 摘要 材料 动 力 工资 及福 利费 折 旧 费 其 他 办 公 劳 保 费 修理 费 运输 费 合计 贷方 余 额

3 636 800 2 052 600 800 430 10 850 9 225 28 393 0

制造费用分配表 车间:基本生产车间 应借科目 基本生产成本 合计 甲产品 乙产品 08年6月 生产工时(小时) 4 100 3 100 7 200