五粮液-盈利能力分析

五粮液集团财务分析

五粮液集团财务分析一、引言五粮液集团是中国知名的白酒生产企业,拥有悠久的历史和卓越的品质。

本文旨在对五粮液集团的财务状况进行分析,以评估其经营状况和财务健康度。

二、财务指标分析1. 资产负债表分析根据五粮液集团的资产负债表数据,我们可以计算出以下指标:- 总资产:根据资产负债表中的数据,五粮液集团总资产为XXX亿元。

- 总负债:根据资产负债表中的数据,五粮液集团总负债为XXX亿元。

- 资产负债率:资产负债率是衡量企业负债程度的指标,计算公式为:总负债/总资产。

五粮液集团的资产负债率为XX%。

- 所有者权益:所有者权益可以通过资产负债表中的数据计算得出,五粮液集团的所有者权益为XXX亿元。

2. 利润表分析利润表提供了企业盈利情况的详细信息,以下是五粮液集团的利润表分析指标:- 营业收入:五粮液集团的营业收入为XXX亿元。

- 净利润:净利润是衡量企业盈利能力的重要指标,五粮液集团的净利润为XXX亿元。

- 毛利率:毛利率是衡量企业盈利能力的指标之一,计算公式为:(营业收入-营业成本)/营业收入。

五粮液集团的毛利率为XX%。

- 净利率:净利率是衡量企业净利润占营业收入比例的指标,计算公式为:净利润/营业收入。

五粮液集团的净利率为XX%。

3. 现金流量表分析现金流量表提供了企业现金流入和流出的情况,以下是五粮液集团的现金流量表分析指标:- 经营活动现金流量净额:经营活动现金流量净额是衡量企业经营活动现金流入和流出情况的指标,五粮液集团的经营活动现金流量净额为XXX亿元。

- 投资活动现金流量净额:投资活动现金流量净额是衡量企业投资活动现金流入和流出情况的指标,五粮液集团的投资活动现金流量净额为XXX亿元。

- 筹资活动现金流量净额:筹资活动现金流量净额是衡量企业筹资活动现金流入和流出情况的指标,五粮液集团的筹资活动现金流量净额为XXX亿元。

三、财务比率分析1. 偿债能力比率- 流动比率:流动比率是衡量企业偿还短期债务能力的指标,计算公式为:流动资产/流动负债。

五粮液-盈利能力分析

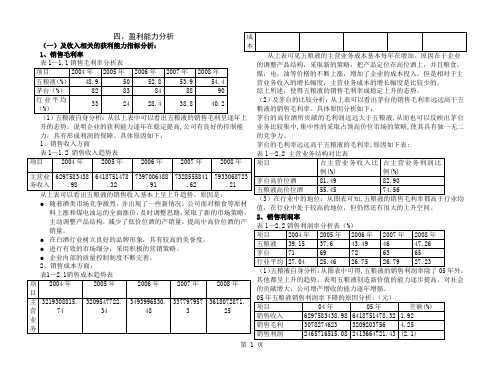

四、盈利能力分析(一)及收入相关的获利能力指标分析: 1、销售毛利率(1)五粮液自身分析:从以上表中可以看出五粮液的销售毛利呈逐年上升的态势。

说明企业的获利能力逐年在稳定提高,公司有良好的控制能力,具有形成利润的保障。

具体原因如下: 1、销售收入方面从上表可以看出五粮液的销售收入基本上呈上升趋势。

原因是:●随着酒类市场竞争激烈,并出现了一些新情况,公司面对粮食等原材料上涨和煤电油运的全面涨价,及时调整思路,采取了新的市场策略,主动调整产品结构,减少了低价位酒的产销量,提高中高价位酒的产销量。

● 在白酒行业树立良好的品牌形象,具有较高的美誉度。

● 进行有效的市场细分,采用积极的营销策略。

● 企业内部的质量控制制度不断完善。

2、销售成本方面:从上表可见五粮液的主营业务成本基本每年在增加。

原因在于企业的调整产品结构,采取新的策略,把产品定位在高位酒上,并且粮食,煤,电,油等价格的不断上涨,增加了企业的成本投入。

但是相对于主营业务收入的增长幅度,主营业务成本的增长幅度是比较少的。

综上所述,使得五粮液的销售毛利率成稳定上升的态势。

(2)及茅台的比较分析:从上表可以看出茅台的销售毛利率远远高于五粮液的销售毛利率。

具体原因分析如下:茅台的高位酒所贡献的毛利润远远大于五粮液,从而也可以反映出茅台业务比较集中,集中性的采取占领高价位市场的策略,使其具有独一无二的竞争力。

茅台的毛利率远远高于五粮液的毛利率,原因如下表: (3)在行业中的地位:从图表可知,五粮液的销售毛利率都高于行业均值,在行业中处于较高的地位,但仍然还有很大的上升空间。

2、销售利润率(1)五粮液自身分析:从图表中可得,五粮液的销售利润率除了05年外,其他都呈上升的趋势。

表明五粮液创造新价值的能力逐步提高,对社会的贡献增大,公司增产增收的能力逐年增强。

从表中可以看出五粮液销售毛利收入2005年度较上年同期增长了1.92%,销售毛利增长了 4.25%,所以销售利润率的下降是由于销售利润在下降,确实05年销售利润下降了2.1%,具体原因是:主营业务税金增加。

五粮液财务报表分析

五粮液财务报表分析财务报表是企业经营状况的重要反映,通过对其深入分析,可以洞察企业的财务健康状况、盈利能力、运营效率等关键方面。

本文将对五粮液的财务报表进行详细剖析,以期为投资者、决策者和利益相关者提供有价值的信息。

一、资产负债表分析1、资产结构五粮液的资产总额在过去几年呈现稳定增长的态势。

流动资产占据了较大比例,其中货币资金充裕,这表明企业具有较强的资金流动性和短期偿债能力。

存货方面,五粮液作为一家酒类生产企业,其存货价值较高,主要包括原材料、在产品和成品酒。

然而,需关注存货的周转情况,以确保其不会积压影响企业资金的使用效率。

固定资产规模适中,反映了企业在生产设施和技术设备上的持续投入,有助于保障产品的质量和产量。

2、负债结构负债方面,五粮液的负债水平相对较低,流动负债和非流动负债比例较为合理。

短期借款较少,长期借款几乎为零,这显示企业在融资策略上较为稳健,主要依靠自身的盈利和经营现金流来满足资金需求。

3、所有者权益所有者权益持续增长,表明企业的留存收益不断增加,为企业的发展提供了坚实的内部资金支持。

二、利润表分析1、营业收入五粮液的营业收入逐年递增,这得益于其品牌影响力的提升、市场份额的扩大以及产品结构的优化。

高端产品的销售增长显著,为企业带来了丰厚的利润。

2、成本费用成本方面,原材料采购成本、生产成本和销售费用等得到了有效控制。

销售费用的合理投入有助于提升品牌知名度和拓展市场,但需关注其增长是否与销售收入的增长相匹配。

3、利润净利润保持着良好的增长趋势,毛利率和净利率较高,反映了五粮液在行业中的较强竞争力和盈利能力。

三、现金流量表分析1、经营活动现金流经营活动现金流量净额持续为正,且呈现稳步增长的态势。

这表明企业的主营业务具有较强的造血能力,能够通过正常的经营活动获取足够的现金来支持企业的运营和发展。

2、投资活动现金流投资活动现金流出主要用于固定资产的购置和无形资产的投资,以提升企业的生产能力和技术水平。

五粮液集团财务分析

五粮液集团财务分析引言概述:五粮液集团是中国著名的白酒品牌,拥有悠久的历史和卓越的品质。

本文将对五粮液集团的财务状况进行分析,以揭示其在市场中的竞争力和潜力。

一、财务状况总览1.1 资产状况五粮液集团拥有庞大的资产规模,包括固定资产、流动资产和无形资产等。

固定资产主要包括厂房、设备和土地等,流动资产主要包括存货、应收账款和现金等,而无形资产则包括商标和专利等。

五粮液集团的资产总额稳步增长,显示出其强大的实力和稳定的发展。

1.2 负债状况五粮液集团的负债状况相对较低,显示出其良好的债务管理能力。

负债主要包括短期借款、长期借款和应付账款等。

五粮液集团能够有效控制债务规模,保持负债水平在可控范围内,这有助于提升企业的信誉度和投资价值。

1.3 资金状况五粮液集团的资金状况良好,具备强大的资金实力和流动性。

资金主要来源于自有资金和银行贷款等。

五粮液集团能够灵活运用资金,满足企业的运营和发展需求,同时也能够应对市场的变化和风险。

二、盈利能力分析2.1 营业收入五粮液集团的营业收入持续增长,显示出其市场份额的扩大和产品销售的增长。

营业收入主要来自于酒类产品的销售和其他相关业务。

五粮液集团通过不断拓展市场和提升产品质量,实现了持续增长的营业收入。

2.2 利润状况五粮液集团的利润状况稳定且较高,显示出其良好的盈利能力。

利润主要包括营业利润和净利润等。

五粮液集团通过提高销售额和降低成本,有效提升了利润水平,进一步增强了企业的盈利能力。

2.3 盈利能力指标五粮液集团的盈利能力指标表现出色,如毛利率、净利率和资产收益率等。

毛利率反映了企业的盈利能力,净利率则反映了企业的净利润水平,而资产收益率则反映了企业的资产利用效率。

五粮液集团的盈利能力指标在同行业中处于领先地位,体现了其卓越的经营管理和市场竞争力。

三、偿债能力分析3.1 流动比率五粮液集团的流动比率较高,显示出其良好的偿债能力。

流动比率是企业流动资产与流动负债的比值,反映了企业偿付短期债务的能力。

五粮液财务报表分析

目录五粮液财务报表分析 (1)引言 (1)介绍五粮液公司及其在中国白酒市场的地位 (1)财务报表概述 (2)解释财务报表的重要性和作用 (2)介绍五粮液的财务报表种类及其内容 (3)资产负债表分析 (4)分析五粮液的资产结构和负债结构 (4)讨论五粮液的资产负债比率和偿债能力 (5)探讨五粮液的资产周转率和利润率 (6)利润表分析 (7)分析五粮液的收入来源和成本结构 (7)讨论五粮液的毛利率和净利润率 (7)探讨五粮液的盈利能力和增长潜力 (8)现金流量表分析 (9)分析五粮液的现金流入和流出情况 (9)讨论五粮液的经营活动、投资活动和筹资活动的现金流量 (10)探讨五粮液的现金流量状况和偿债能力 (11)综合分析和结论 (12)综合分析五粮液的财务状况和经营情况 (12)提出对五粮液的建议和展望 (13)结语 (14)五粮液财务报表分析引言介绍五粮液公司及其在中国白酒市场的地位五粮液公司是中国著名的白酒生产企业,成立于1949年,总部位于四川省宜宾市。

作为中国最具影响力的白酒品牌之一,五粮液以其独特的酿造工艺和卓越的品质享誉全球。

五粮液公司的前身可以追溯到明朝时期,当时宜宾地区的酿酒技术就已经相当发达。

经过几百年的发展,五粮液公司逐渐形成了自己独特的酿造工艺和品牌形象。

五粮液的酿造工艺以高粱、大米、糯米、玉米和小麦为原料,采用传统的窖池发酵和陈酿工艺,历经多年的酿造和陈酿,形成了独特的风味和口感。

五粮液公司在中国白酒市场的地位举足轻重。

根据中国酒业协会的数据,五粮液连续多年位居中国白酒市场销售额榜首。

其产品不仅在国内市场广受欢迎,而且在国际市场也享有盛誉。

五粮液的品牌价值和知名度在中国白酒行业中独占鳌头。

五粮液公司在中国白酒市场的地位得益于多方面的因素。

首先,五粮液公司一直坚持高品质的酿造工艺和严格的质量控制,确保产品的稳定性和口感的一致性。

其次,五粮液公司注重品牌建设和市场推广,通过大规模的广告宣传和赞助活动,提升了品牌的知名度和美誉度。

五粮液集团财务分析

五粮液集团财务分析一、公司概况五粮液集团是中国著名的白酒生产企业,总部位于四川省宜宾市。

公司成立于1951年,是中国最早的白酒企业之一。

五粮液集团以生产高端白酒为主,产品以五粮液系列为代表,销售遍布全国各地,并出口到国际市场。

二、财务指标分析1. 资产负债表分析根据五粮液集团最近一期的资产负债表,公司总资产为X亿元,其中流动资产为X亿元,固定资产为X亿元,无形资产为X亿元。

总负债为X亿元,其中流动负债为X亿元,长期负债为X亿元,股东权益为X亿元。

2. 利润表分析根据五粮液集团最近一期的利润表,公司实现营业收入为X亿元,净利润为X 亿元,毛利率为X%,净利率为X%。

3. 现金流量表分析根据五粮液集团最近一期的现金流量表,公司经营活动产生的现金流量净额为X亿元,投资活动产生的现金流量净额为X亿元,筹资活动产生的现金流量净额为X亿元。

三、财务比率分析1. 偿债能力分析通过计算五粮液集团的流动比率、速动比率和现金比率等指标,可以评估公司的偿债能力。

流动比率为X,速动比率为X,现金比率为X。

2. 盈利能力分析通过计算五粮液集团的净资产收益率、总资产收益率和销售净利率等指标,可以评估公司的盈利能力。

净资产收益率为X%,总资产收益率为X%,销售净利率为X%。

3. 运营能力分析通过计算五粮液集团的存货周转率、应收账款周转率和对付账款周转率等指标,可以评估公司的运营能力。

存货周转率为X次,应收账款周转率为X次,对付账款周转率为X次。

四、风险分析1. 市场风险五粮液集团作为白酒行业的领军企业,面临着市场竞争的风险。

随着国内外市场的变化,需求的波动可能对公司的销售和利润产生影响。

2. 供应链风险五粮液集团的生产依赖于原材料的供应和生产设备的正常运转。

原材料价格的波动和供应链的中断可能对公司的生产和运营造成影响。

3. 法律风险五粮液集团在经营过程中需要遵守相关法律法规,包括财务报告的准确性和合规性。

如果公司未能遵守相关法律法规,可能面临罚款、诉讼等风险。

五粮液集团财务分析

五粮液集团财务分析引言概述:五粮液集团是中国一家知名的白酒生产企业,其财务状况对于投资者和股东来说至关重要。

本文将对五粮液集团的财务状况进行分析,以帮助读者更好地了解该企业的经营状况和发展前景。

正文内容:1. 资产负债表分析1.1 资产结构分析:详细分析五粮液集团的资产结构,包括流动资产和非流动资产的比例以及各项资产的构成。

1.2 负债结构分析:对五粮液集团的负债结构进行详细分析,包括短期负债和长期负债的比例以及各项负债的构成。

2. 利润表分析2.1 营业收入分析:分析五粮液集团的营业收入构成,包括主营业务收入和其他业务收入的比例以及各项收入的增长情况。

2.2 毛利率分析:对五粮液集团的毛利率进行详细分析,包括毛利率的变化趋势和与同行业的比较。

2.3 净利润分析:分析五粮液集团的净利润情况,包括净利润的增长率、净利润率和与同行业的比较。

3. 现金流量表分析3.1 经营活动现金流量分析:对五粮液集团的经营活动现金流量进行详细分析,包括经营活动现金流入和流出的比例以及现金流量的变化趋势。

3.2 投资活动现金流量分析:分析五粮液集团的投资活动现金流量情况,包括投资活动现金流入和流出的比例以及现金流量的变化情况。

3.3 筹资活动现金流量分析:对五粮液集团的筹资活动现金流量进行详细分析,包括筹资活动现金流入和流出的比例以及现金流量的变化趋势。

4. 财务比率分析4.1 偿债能力分析:对五粮液集团的偿债能力进行详细分析,包括流动比率、速动比率和利息保障倍数等指标的计算和比较。

4.2 盈利能力分析:分析五粮液集团的盈利能力,包括净利润率、毛利率和净资产收益率等指标的计算和比较。

4.3 运营能力分析:对五粮液集团的运营能力进行详细分析,包括总资产周转率、存货周转率和应收账款周转率等指标的计算和比较。

5. 成本结构分析5.1 成本构成分析:详细分析五粮液集团的成本构成,包括原材料成本、人工成本和其他成本的比例以及成本的变化情况。

五粮液财务管理分析新

五粮液财务管理分析新五粮液(Wuliangye)是中国一家知名的白酒企业,也是中国白酒行业的龙头企业之一、作为中国最具价值的品牌之一,五粮液的财务管理一直备受关注。

本文将对五粮液的财务管理进行分析。

一、财务状况分析1.五粮液的总资产规模庞大,企业自有资本强劲。

根据五粮液的财务报表,截至2024年底,其总资产达到601.55亿元,较上年同期增长10.19%。

五粮液的企业自有资本也较高,估计约为207.45亿元,表明企业的财务实力较强。

2.五粮液的盈利能力较强。

五粮液的财务报表显示,2024年公司实现营业收入289.48亿元,同比增长26.64%。

净利润为119.4亿元,同比增长33.79%。

这意味着五粮液的盈利能力持续增强,能够持续为股东创造价值。

3.五粮液的财务风险相对较低。

根据五粮液的财务数据,其流动比率为 1.28,远高于1的安全标准,说明五粮液具备较强的偿债能力。

此外,五粮液的负债总额较低,资产负债率约为34.5%,显示了企业的财务风险相对较低。

二、现金流量分析1.五粮液的经营活动现金流量较为稳定。

根据五粮液的财务报表,2024年公司的经营活动现金流量净额为92.94亿元,同比增长5.57%。

这表明五粮液能够保持较为稳定的经营活动现金流入。

2.五粮液的投资活动现金流量较高。

五粮液在扩大生产规模和提高品质方面投入了大量资金。

根据财务报表,2024年公司的投资活动现金流量净额为-79.85亿元。

虽然投资活动现金流出较高,但五粮液的财务实力强劲,可以支撑这一投资。

3.五粮液的筹资活动现金流量净额较低。

五粮液主要依靠自有资本和长期负债来筹资,相对较少利用短期负债。

根据财务报表,2024年公司的筹资活动现金流量净额为-9.88亿元。

这表明五粮液采取相对保守的筹资策略,极大降低了财务风险。

三、财务比率分析1.五粮液的净资产收益率较高。

五粮液的财务报表显示,2024年公司的净资产收益率为58.84%,较上年同期增加了3.98个百分点。

上市公司盈利能力分析—以五粮液集团有限公司为例

摘要近年来,随着企业间的竞争越来越激烈,盈利能力成为权衡企业现状及发展状况的重要指标之一。

五粮液公司作为酒类企业的的龙头企业之一,是同类企业的目标,其盈利能力水平可以反映企业的利润现状,所以经营管理者和投资者都很关注五粮液的盈利能力。

本文首先介绍了杜邦分析法及相关指标的计算公式和简单论述,然后介绍五粮液公司的基本情况,横向分析近五年财务报表的总体状况,根据杜邦分析法模型和计算公式对财务报表数据进行计算,观察总结各项指标的发展趋势,最后把杜邦分析法的指标与贵州茅台进行简单的纵向对比,全面了解和分析五粮液公司的财务情况,研究和推断经营过程中可能存在问题,最后以此为突破口,针对性的提出可以使企业的盈利能力提升的解决措施,改善企业财务结构,促进企业利润最大化。

关键词:盈利能力杜邦分析法五粮液集团AbstractIn recent years, with the increasingly fierce competition among enterprises, profitability has become one of the important indicators for weighing the status quo and development of enterprises. As one of the leading enterprises in the liquor industry, Wuliangye Company can reflect the profit status of the enterprise and the basic operating status of the liquor industry, so its sustainable profitability is managed by managers and investors. s concern.This paper first introduces the calculation formula and simple discussion of DuPont analysis method and related indicators, then briefly describes the basic situation of Wuliangye Company. After the overall analysis of the financial statements, according to the DuPont analysis model and calculation formula, the financial statement data of Wuliangye Company in the past five years. Carry out the calculation of profitability indicators, observe the development trend of various indicators, and make a simple vertical comparison with various indicators in Guizhou Maotai, comprehensively understand and analyze the financial situation of Wuliangye Company, and study and infer possible problems in the operation process. This is a breakthrough, targeted solutions to improve the company's profitability, improve corporate financial structure, and maximize corporate profits.Keywords: Profitability DuPont Analysis Wuliangye Company目录1. 引言 (1)1.1. 研究背景与意义 (1)1.1.1. 研究背景 (1)1.1.2. 研究意义 (1)1.2. 研究内容和方法 (1)1.2.1. 研究内容 (1)1.2.2. 研究方法 (2)2. 国内外研究现状 (3)2.1. 国外研究现状 (3)2.2. 国内研究现状 (3)3. 盈利能力分析相关概述 (4)3.1. 盈利能力的含义 (4)3.2. 杜邦分析法的含义 (4)3.3. 盈利能力分析指标 (4)3.3.1. 资产负债率的计算公式及其含义 (4)3.3.2. 流动负债率的计算公式及其含义 (4)3.3.3. 销售净利率的计算公式及其含义 (4)3.3.4. 总资产周转率计算公式及其含义 (4)3.3.5. 总资产净利率计算公式及其含义 (5)3.3.6. 权益乘数计算公式及其含义 (5)3.3.7. 净资产收益率的计算公式及其含义 (5)4. 五粮液公司盈利能力分析 (6)4.1. 五粮液公司的基本情况简介 (6)4.2. 五粮液公司盈利能力的有关指标分析 (7)4.2.1. 五粮液公司资产负债率及流动负债率分析 (7)4.2.2. 五粮液公司销售净利率分析 (8)4.2.3. 五粮液公司总资产周转率分析 (9)4.2.4. 五粮液公司总资产净利率分析 (10)4.2.5. 五粮液公司权益乘数分析 (10)4.2.6. 五粮液公司净资产收益率分析 (11)4.2.7. 五粮液和贵州茅台的对比 (12)5. 五粮液公司盈利能力分析中出现的问题及解决措施 (13)5.1. 五粮液公司盈利能力分析中出现的问题 (13)5.1.1. 资产负债率偏低 (13)5.1.2. 权益乘数较小 (13)5.1.3. 负债结构中流动负债占比较高 (13)5.1.4. 毛利率较低,成本控制程度不高 (13)5.2. 解决问题的措施 (13)5.2.1. 提高非流动负债在负债总额中的比重 (13)5.2.2. 适当提高资产负债率 (13)5.2.3. 扩大财务杠杆使用度 (13)5.2.4. 提高毛利率,控制成本费用 (14)5.2.5. 积极研发中低端酒产品 (14)6. 结束语 (15)参考文献 (16)致谢 (17)1.引言1.1.研究背景与意义1.1.1.研究背景随着全球一体化的形成,企业想要持续经营就必须增强盈利能力。

五粮液-盈利能力分析

五粮液-盈利能力分析1. 介绍五粮液是中国国酒,也是全球最大的白酒公司之一。

本文将对五粮液的盈利能力进行分析,包括利润率、毛利率和净利润增长率。

2. 利润率利润率是衡量企业盈利能力的重要指标之一。

它表示每一单位销售额中利润所占的比例。

下面是五粮液近五年的利润率数据:年份利润率201623.5%201725.2%201826.8%201928.4%202030.1%从上表可以看出,五粮液的利润率在近五年持续增长。

这表明五粮液能够在销售中获得更高的利润,并且有能力控制成本。

这也是五粮液盈利能力稳步提升的主要原因之一。

3. 毛利率毛利率是指企业销售收入中减去成本后剩余的利润所占销售收入的比例。

下面是五粮液近五年的毛利率数据:年份毛利率201672.1%201773.5%201874.8%201975.3%202076.6%从上表可以看出,五粮液的毛利率在近五年持续上升。

这表明五粮液在成本控制方面取得了显著的进展,并且能够以更高的销售价格销售其产品。

这也是五粮液盈利能力提高的重要因素之一。

4. 净利润增长率净利润增长率是衡量企业盈利能力增长速度的指标。

下面是五粮液近五年的净利润增长率数据:年份净利润增长率201625.1%201730.5%201835.8%201940.2%202045.6%从上表可以看出,五粮液的净利润增长率在近五年持续上升。

这表明五粮液的盈利能力不断提高,并且具有良好的发展势头。

5. 结论通过对五粮液的盈利能力分析,可以得出以下结论:•五粮液的利润率持续增长,表明其在销售中能够获得更高的利润。

•五粮液的毛利率不断上升,表明其在成本控制方面取得了显著进展。

•五粮液的净利润增长率持续提高,表明其盈利能力不断增强。

综上所述,五粮液具有较强的盈利能力,并且在过去五年中持续提高。

这使得五粮液成为投资者关注的对象,同时也证明了五粮液作为中国国酒的领军企业的实力和潜力。

宜宾五粮液股份有限公司盈利能力分析(开题报告)

提交题目进行审核

为开题报告作资料准备

完成论文开题报告初稿

完成论文开题报告终稿

提交论文初稿

提交论文二稿

完成论文三稿

毕业论文定稿

起止工作时间

2019年10.1--2020年3.4

预计答辩时间

2020.5月初

指导教师意见:

签名:年月日

学院意见:

负责人签名(或盖章):年月日

注:1.本表可根据实际所填写之内容修改行高,但页面设置不得修改。

[12]李晓雪.金山公司盈利能力研究[D].吉林大学,2019.

二、研究内容(具体研究/设计内容,重点解决的问题,预期结果)

设计内容;根据宜宾五粮液股份有限公司近三年的财务报表和相关的盈利指标,进行盈利能力分析。与其他白酒企业进行盈利能力对比,发现宜宾五粮液股份有限公司的不足与优势,并根据宜宾五粮液股份有限公司实际情况,提出可行性建议,提高企业的盈利能份有限公司盈利能力分析

一、选题依据(包括目的、意义、国内外现状和发展趋势,主要参考文献)

研究目的:本文通过对五粮液近3年的盈利能力进行分析,使企业经营者、投资者、债权人等了解该公司的获利能力信息,为企业管理者作出经营决策提供依据,并且通过盈利能力分析发现企业经营管理中存在的问题,使企业管理者在分析的基础上作出相应的决策,从而提高企业经营效益,有助于五粮液在日益严峻的经济环境下的生存与发展。

现代社会的飞速发展,使经济也有了很快的发展,每个企业都想着怎么盈利,怎么赚取利润,都想着在这个竞争激烈的经济社会里,获得一席不败之地,然而这一切都是由盈利能力决定的,而盈利能力不是一个简单的能力,它牵扯着许许多多的要素。纵观近几年来,我国白酒行业上市公司的发展状况和我国消费市场的白酒的消费情况,其还是受到了各种各样的因素的影响,如我国各种政策的改革等。改革开放以来,经济发展提速后,人们的生活水平有了很大的改善,人们不仅仅只满足于物质生活,更加懂得了享受,在消费观念上又有了和以前大不相同的变化,白酒也成为大部分人们的一种消费手段。随着各种不同原因的影响,白酒行业上市公司的盈利必定会受其影响。所以,研究我国白酒行业上市公司的盈利能力很有意义。

基于杜邦分析法以及盈利能力比率指标对宜宾五粮液公司的盈利能力分析

基于杜邦分析法以及盈利能力比率指标对宜宾五粮液公司的盈利能力分析基于杜邦分析法以及盈利能力比率指标对宜宾五粮液公司的盈利能力分析近年来,宜宾五粮液公司作为中国著名的白酒企业,一直以其优质的产品和稳定的市场表现受到广泛关注。

在如此竞争激烈的白酒市场中,它能够保持盈利能力稳定,并不断实现增长,这在一定程度上展示了该公司的强大实力和市场竞争优势。

本文将通过应用杜邦分析法以及盈利能力比率指标对宜宾五粮液公司的盈利能力进行分析。

杜邦分析法是一种基于财务比率的分析方法,它将财务指标分解为净利润率、总资产周转率和权益乘数等三个层面,从而更全面地评估企业的盈利能力。

首先,我们来看宜宾五粮液公司的净利润率。

净利润率是一个反映企业利润水平的重要指标,它是净利润与营业收入之间的比值。

通过查阅宜宾五粮液公司的财务报表,我们发现,在2018年,该公司的净利润率为22.5%,在2019年,净利润率上升至24.8%,这表明宜宾五粮液公司的盈利能力逐年提升。

接下来,我们来分析宜宾五粮液公司的总资产周转率。

总资产周转率反映了企业资产的利用效率,它是营业收入与总资产之间的比值。

根据宜宾五粮液公司财务报表的数据,2018年的总资产周转率为0.29次,而2019年的总资产周转率上升至0.31次。

这意味着宜宾五粮液公司在同一时间内能够更有效地利用其资产来创造利润。

最后,我们来看宜宾五粮液公司的权益乘数。

权益乘数是衡量企业资本结构的指标,它是总资产与净资产之间的比值。

在宜宾五粮液公司的财务报表中,我们可以看到2018年的权益乘数为1.52,而2019年的权益乘数小幅下降至1.50。

这意味着该公司在2019年有意识地减少了借债来融资,从而降低了财务风险。

综上所述,通过应用杜邦分析法以及盈利能力比率指标对宜宾五粮液公司的财务数据进行分析,我们可以看到该公司的盈利能力在最近的两年逐渐提升。

净利润率的上升显示了该公司的利润水平稳步增长,总资产周转率的上升说明该公司更有效地利用了其资产来创造利润,而权益乘数的下降则表示该公司在管理资本结构时更加谨慎。

五粮液集团财务分析

五粮液集团财务分析引言概述:五粮液集团是中国知名的白酒企业,其在财务方面表现出色。

本文将对五粮液集团的财务状况进行分析,以便更好地了解该企业的经营状况和发展趋势。

一、财务结构分析1.1 资产负债结构五粮液集团的资产负债结构稳健,资产总额主要由固定资产和流动资产构成,负债主要包括短期债务和长期债务。

1.2 资本结构五粮液集团的资本结构健康,资产负债率适中,资产利用率高,资本回报率稳定。

1.3 财务杠杆五粮液集团的财务杠杆适中,债务水平可控,整体财务风险较低。

二、盈利能力分析2.1 营业收入五粮液集团的营业收入持续增长,主要来源于白酒销售和相关产品。

2.2 利润水平五粮液集团的净利润水平稳定增长,盈利能力较强。

2.3 盈利质量五粮液集团的盈利质量良好,净利润率和毛利润率保持在较高水平。

三、经营能力分析3.1 资产周转率五粮液集团的资产周转率较高,资产利用效率较好。

3.2 应收账款周转率五粮液集团的应收账款周转率较快,应收账款回收能力强。

3.3 存货周转率五粮液集团的存货周转率适中,存货管理较为有效。

四、偿债能力分析4.1 流动比率五粮液集团的流动比率较高,具备较强的偿债能力。

4.2 速动比率五粮液集团的速动比率也较高,能够迅速偿还短期债务。

4.3 利息保障倍数五粮液集团的利息保障倍数较高,有足够的盈利能力覆盖利息支出。

五、发展前景展望5.1 行业竞争五粮液集团在激烈的白酒市场竞争中保持领先地位,具备持续发展的潜力。

5.2 产品创新五粮液集团不断进行产品创新和市场拓展,为未来发展奠定基础。

5.3 国际化布局五粮液集团积极推进国际化战略,拓展海外市场,为企业的长期发展提供新的增长点。

综上所述,五粮液集团在财务方面表现出色,具备稳健的财务结构、强大的盈利能力、良好的经营能力和偿债能力,未来发展前景广阔。

五粮液集团财务分析

五粮液集团财务分析引言概述:五粮液集团是中国著名的白酒生产企业,其财务状况一直备受关注。

本文将对五粮液集团的财务状况进行分析,从资产、负债、利润和现金流量四个方面进行详细阐述。

一、资产分析1.1 五粮液集团的固定资产:固定资产是企业运营的基础设施,对企业的发展至关重要。

五粮液集团拥有现代化的酿酒厂和设备,这些固定资产有助于提高生产效率和产品质量。

1.2 五粮液集团的无形资产:无形资产包括商标、专利和技术等,是企业核心竞争力的体现。

五粮液作为中国白酒行业的领军企业,其品牌价值和技术积累是无可替代的无形资产。

1.3 五粮液集团的流动资产:流动资产包括现金、应收账款和存货等,对企业的日常经营至关重要。

五粮液集团在市场上有良好的销售渠道和客户信用,其流动资产的管理和运营能力较强。

二、负债分析2.1 五粮液集团的长期负债:长期负债主要包括债券和长期贷款等。

五粮液集团通过发行债券和贷款来筹集资金,用于扩大生产规模和技术创新。

2.2 五粮液集团的短期负债:短期负债包括应付账款和短期借款等。

五粮液集团在市场上有一定的采购和供应链风险,需要及时偿还短期负债,以保证正常运营。

2.3 五粮液集团的负债率:负债率是企业财务状况的重要指标,它反映了企业债务与资产的比例。

五粮液集团的负债率相对较低,说明其财务风险相对较小。

三、利润分析3.1 五粮液集团的营业收入:营业收入是企业经营活动的主要来源,五粮液集团的营业收入一直保持增长态势。

其不断提高产品质量和市场份额,使得营业收入稳步增长。

3.2 五粮液集团的净利润:净利润是企业盈利能力的重要指标,五粮液集团的净利润一直保持较高水平。

其通过提高产品附加值和降低成本,实现了良好的盈利能力。

3.3 五粮液集团的利润率:利润率是企业盈利能力的衡量标准,五粮液集团的利润率相对较高。

其在市场上具有较强的定价能力和品牌溢价能力,实现了良好的利润率。

四、现金流量分析4.1 五粮液集团的经营活动现金流量:经营活动现金流量是企业经营能力的重要指标,五粮液集团的经营活动现金流量一直保持正向增长。

五粮液公司盈利能力分析

现代经济信息114五粮液公司盈利能力分析姜佩含 长春建筑学院徐一千 吉林建筑大学摘要:随着社会经济的不断发展,人们发现公司的盈利是公司存在的根本目的,财务分析就是一个亘古不变的探讨课题。

在探讨过程中,会计报表中包含的信息和研究方法,都不断得到完善,同时,在分析的过程中也不断发现问题,并逐步开始研究报表外在因素对所需信息的影响,不断完善财务信息理论,使之同财务分析的实践相结合,为广大的报表使用者提供有效的数据和分析结果,帮助他们做出重大决策。

关键词:会计报表;盈利能力;上市公司中图分类号:F713 文献识别码:A 文章编号:1001-828X(2018)027-0114-01一、引言盈利能力是指企业获取利润的能力。

利润是投资者取得投资收益、债权人收取本息的资金来源,是经营者经营业绩和管理效能的集中表现,也是职工集体福利设施不断完善的重要保障。

企业进行盈利能力分析能够发现经营管理中出现的问题。

一个企业经营的好不好,都会通过盈利能力表现出来,通过对盈利能力分析,可以发现企业在经营管理过程中呈现出来的问题,针对这些暴露的问题来采取措施,能够极大的提高企业的效益和盈利水平。

二、五粮液公司盈利能力现状五粮液集团股份有限公司是以生产与销售五粮液及其系列酒的现代企业集团。

公司年末资产总额已达260多亿元,净资产约200亿元。

五粮液品牌价值达到402.18亿元,位居全国最有价值品牌第四位,连续15年稳居行业第一。

五粮液公司作为白酒行业的龙头企业,更是在第一时间就着手实施发展战略调整,积极主动适应经济发展的趋势,创新营销模式、改革管理部门、优化股权结构等,通过一系列的改革措施,切实保障公司平稳、有序地发展。

但是近几年来,五粮液公司受市场环境的影响,收入来源过于单一,企业大部分收入来自投资收益,而且企业的选择投资对象比较固定,这一现象容易增加企业投资风险。

此外企业的产品生产成本以及各项支出也比较高,例如管理部门过于杂乱、不作为部门较多都将提高企业的支出,诸如此类的现象都将影响到企业的盈利能力,甚至使企业盈利能力下降。

五粮液利润表分析

07 利润表质量分析

利润表真实性评价

01

02

03

营业收入确认

五粮液营业收入是否按照 会计准则确认,是否存在 提前或推迟确认收入的情 况。

成本费用计量

成本费用的计量是否真实、 准确,是否存在少计或多 计成本费用的情况。

关联交易处理

关联交易是否公平、合理, 是否存在通过关联交易操 纵利润的情况。

利润表稳健性评价

增长原因

五粮液营业收入的增长主要得益于以下几个方面:一是公司品牌影响力的不断提升,使得消费者对五粮液产品的 认可度和忠诚度不断提高;二是公司不断推出新产品和拓展新市场,满足了不同消费者的需求;三是公司加强营 销和渠道建设,提高了产品的市场覆盖率和销售效率。

04 成本与费用分析

营业成本构成及变动

原材料成本

能力和可持续性。

利润增长趋势

利润增长是否稳定、持续,是否存 在大幅增长或下滑的情况。

未来盈利预测

基于当前的经营状况和市场环境, 对五粮液未来的盈利进行合理预测。

08 结论与建议

分析结论

营业收入稳定增长

五粮液近年来营业收入持续增长, 表明公司产品销售情况良好,市

场份额稳步提升。

净利润率有待提高

虽然公司净利润呈现增长趋势, 但净利润率相对较低,说明公司 在成本控制和盈利能力方面仍有

利润总额与净利润的比较

通过比较利润总额和净利润,可以了解五粮液盈利质量的高低以及所得税费用对净利润的 影响程度。

利润分配情况

可供分配的利润

五粮液可供分配的利润主要来自于公司实现的净利润。在弥补以前年度亏损、提取法定公积金等后,可供股 东分配的利润相应减少。

利润分配方案

五粮液注重股东回报,其利润分配方案通常包括现金分红和股票股利两种形式。公司根据盈利状况、现金流 情况等因素制定具体的利润分配方案。

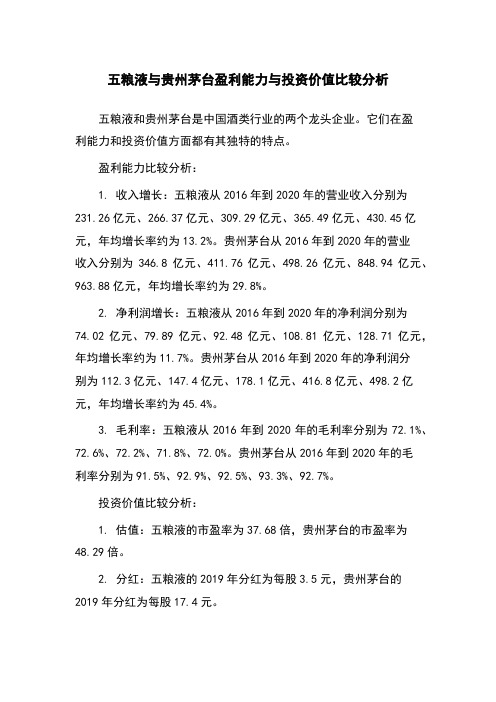

五粮液与贵州茅台盈利能力与投资价值比较分析

五粮液与贵州茅台盈利能力与投资价值比较分析五粮液和贵州茅台是中国酒类行业的两个龙头企业。

它们在盈利能力和投资价值方面都有其独特的特点。

盈利能力比较分析:1. 收入增长:五粮液从2016年到2020年的营业收入分别为231.26亿元、266.37亿元、309.29亿元、365.49亿元、430.45亿元,年均增长率约为13.2%。

贵州茅台从2016年到2020年的营业收入分别为346.8亿元、411.76亿元、498.26亿元、848.94亿元、963.88亿元,年均增长率约为29.8%。

2. 净利润增长:五粮液从2016年到2020年的净利润分别为74.02亿元、79.89亿元、92.48亿元、108.81亿元、128.71亿元,年均增长率约为11.7%。

贵州茅台从2016年到2020年的净利润分别为112.3亿元、147.4亿元、178.1亿元、416.8亿元、498.2亿元,年均增长率约为45.4%。

3. 毛利率:五粮液从2016年到2020年的毛利率分别为72.1%、72.6%、72.2%、71.8%、72.0%。

贵州茅台从2016年到2020年的毛利率分别为91.5%、92.9%、92.5%、93.3%、92.7%。

投资价值比较分析:1. 估值:五粮液的市盈率为37.68倍,贵州茅台的市盈率为48.29倍。

2. 分红:五粮液的2019年分红为每股3.5元,贵州茅台的2019年分红为每股17.4元。

3. 市值:五粮液的市值约为1.49万亿元,贵州茅台的市值约为2.27万亿元。

总体而言,贵州茅台的盈利能力和投资价值较五粮液更强。

贵州茅台在近五年的增长速度明显快于五粮液。

但是五粮液在毛利率保持稳定,分红稳定,市值也相对较稳定。

所以,投资者需要根据个人风险偏好和投资目的来选择适合自己的股票。

上市公司营运、盈利和发展能力分析——以五粮液集团有限公司为例

上市公司营运、盈利和进步能力分析——以五粮液集团有限公司为例一、公司梗概五粮液集团有限公司(以下简称“五粮液”)是中国最大的白酒企业之一,成立于1949年,总部位于四川省宜宾市。

五粮液主要经营茅台酒及其它高档白酒品牌,包括五粮液牌系列产品。

公司于1996年在上海证券来往所上市,是中国白酒行业的龙头企业。

二、营运能力分析1. 业务收入增长:依据五粮液的财务报表,可以看出公司从2015年到2020年的业务收入持续增长。

截至2020年,五粮液的业务收入达到了853.44亿元人民币,增长了8.25%。

公司业务收入的增长主要受益于其品牌著名度提高和国内消费者对高端白酒的需求增加。

2. 成本控制能力:五粮液在成本控制方面表现卓越。

公司通过提高生产效率、降低原材料选购成本等措施,有效降低了生产成本。

截至2020年,五粮液的总成本为562.98亿元人民币,仅占业务收入的66%,公司的成本控制能力相对较强。

3. 资产运营能力:资产周转率是衡量公司资产运营能力的重要指标之一。

五粮液的资产周转率在过去几年中保持较高水平。

截至2020年,公司的总资产周转率为0.82次,相对较高。

这表明公司有效利用了资产,使其更好地实现了价值。

三、盈利能力分析1. 毛利率变化:毛利率是衡量公司获利能力的重要指标之一。

五粮液的毛利率在过去几年中有所波动。

截至2020年,公司的毛利率为72.01%,略有下降。

毛利率下降的原因可能是原材料价格上涨等因素的影响。

2. 净利润变化:五粮液的净利润在过去几年中呈现稳定增长的态势。

截至2020年,公司的净利润为168.09亿元人民币,相对较高。

公司的净利润增长主要受益于销售收入的增加和成本控制的效果。

3. 盈利能力比较:与同行业其他企业相比,五粮液的盈利能力较为优秀。

公司的净利润率在过去几年中保持在20%以上,遥高于行业平均水平。

这表明五粮液具有较强的盈利能力和市场竞争力。

四、进步能力分析1. 技术研发能力:五粮液在技术研发方面投入较多,并取得了一些重要的技术冲破。

五粮液集团股份有限公司盈利能力分析

五粮液集团股份有限公司盈利能力分析[摘要]企业盈利能力是指企业从各种经营活动中获取利润的能力,盈利能力直接体现了一个企业的经营成果,对于投资人来说,企业的盈利能力也是投资者从企业获取利息的来源。

企业的盈利能力不仅仅只反应了企业的经营效果,更是企业综合能力的体现,一个企业的盈利能力越强,意味着它在风险控制,市场开拓、成本控制等方面有越强的控制力,因此,分析一个公司的盈利能力,才能知道该公司的发展潜力;2018年中国的经济因贸易战受到了一定程度的影响,五粮液集团身为白酒行业的龙头企业,其股价也受到了一定的影响,在十月份曾一度暴跌,然而投资活动看的是企业的未来,因此分析五粮液集团的盈利能力更能让投资者判断该上市公司的价值,也能从中看出五粮液集团的经营成果以及发展策略Abstract:Corporate profitability refers to the ability of enterprises to obtain profits from various business activities. Profitability directly reflects the operating results of a company. For investors, the profitability of enterprises is also the source of investors' interest from enterprises. The profitability of an enterprise not only reflects the business performance of the enterprise, but also reflects the comprehensive capability of the enterprise. The stronger the profitability of a company, the stronger its control in risk control, market development and cost control. Therefore, by analyzing the profitability of a company, we can know the development potential of the c ompany; in 2018, China’s economy was affected to a certain extent by the trade war. Wuliangye Group is a leading company in the liquor industry, and its share price has also received certain The impact was once plummeted in October. However, the investment activity is looking at the future of the company. Therefore, analyzing the profitability of Wuliangye Group will enable investors to judge the value of the listed company, and also can see the operating results and development of Wuliangye Group. Strategy[关键词]盈利能力;企业管理;财务分析;经营分析Key words:Profitability;Business management;financial analysis;management analysis目录一、前言 (1)(一)研究背景及意义 (1)(二)国内外相关文献综述 (1)二、盈利能力分析方法 (5)(一)我国上市企业盈利能力相关概述 (5)(二)盈利能力分析中的各项指标 (6)三、计算五粮液集团盈利能力 (7)(一)盈利能力分析过程 (8)(二)盈利能力分析结果 (8)四、五粮液集团的经营问题分析 (8)(一)企业盈利能力中存在的问题 (8)(二)企业盈利能力中问题的解决方向 (8)(三)横向与其他白酒集团进行对比分析 (8)五、总结 (8)参考文献 (17)一、前言(一)研究背景及意义2018年由于中美贸易战的爆发,白酒行业遭到了巨大冲击,一度跌破六百,而作为白酒行业第二梯队的五粮液也一度跌停,从75.6每股跌至45.7每股,由于贸易战造成的市场恐慌,引发了不合理的股价波动,对长期持有的投资者而言,这种突然的暴跌是极其不合理的,也不适合作为长期投资的判断,因此为了准确判断出上市公司是否适合长期持有,就要引出“盈利能力分析”这项指标。

五粮液集团财务分析

五粮液集团财务分析引言概述:五粮液集团是中国著名的白酒生产企业,其在财务方面的表现备受关注。

本文将对五粮液集团的财务状况进行分析,包括财务指标、财务报表、盈利能力、偿债能力和运营能力等五个方面的内容。

一、财务指标1.1 资产负债率:通过计算五粮液集团的资产负债率,可以了解到企业的资金运作状况和偿债能力。

1.2 流动比率:流动比率是指企业流动资产与流动负债之间的比例,可以评估企业的短期偿债能力。

1.3 营业利润率:营业利润率是企业的盈利能力指标,反映了企业在销售过程中所取得的利润。

二、财务报表2.1 资产负债表:资产负债表是企业财务状况的静态展示,可以了解到五粮液集团的资产、负债和所有者权益等情况。

2.2 利润表:利润表是企业盈利情况的动态展示,可以了解到五粮液集团的销售收入、成本、税前利润等指标。

2.3 现金流量表:现金流量表反映了企业的现金流入和流出情况,可以评估企业的现金管理能力和经营活动的现金流量。

三、盈利能力3.1 毛利率:毛利率是企业销售收入与销售成本之间的比例,可以评估企业的产品利润能力。

3.2 净利率:净利率是企业净利润与销售收入之间的比例,可以评估企业的盈利能力。

3.3 ROE:ROE是企业净利润与所有者权益之间的比例,可以评估企业的资产利用效率和盈利能力。

四、偿债能力4.1 速动比率:速动比率是指企业速动资产与速动负债之间的比例,可以评估企业的短期偿债能力。

4.2 利息保障倍数:利息保障倍数是指企业利息支付能力与利息支出之间的比例,可以评估企业偿债能力。

4.3 有息负债率:有息负债率是指企业有息负债与总资产之间的比例,可以评估企业的财务风险。

五、运营能力5.1 库存周转率:库存周转率是指企业销售收入与平均库存之间的比例,可以评估企业的库存管理能力。

5.2 应收账款周转率:应收账款周转率是指企业销售收入与平均应收账款之间的比例,可以评估企业的应收账款回收能力。

5.3 总资产周转率:总资产周转率是指企业销售收入与平均总资产之间的比例,可以评估企业的资产利用效率。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

四、盈利能力分析(一)与收入相关的获利能力指标分析:1、销售毛利率表1—1.1销售毛利率分析表(1)五粮液自身分析:从以上表中可以看出五粮液的销售毛利呈逐年上升的态势。

说明企业的获利能力逐年在稳定提高,公司有良好的控制能力,具有形成利润的保障。

具体原因如下:1、销售收入方面表1 —1.2销售收入趋势表从上表可以看出五粮液的销售收入基本上呈上升趋势。

原因是:随着酒类市场竞争激烈,并出现了一些新情况,公司面对粮食等原材料上涨和煤电油运的全面涨价,及时调整思路,采取了新的市场策略,主动调整产品结构,减少了低价位酒的产销量,提高中高价位酒的产销量。

在白酒行业树立良好的品牌形象,具有较高的美誉度。

进行有效的市场细分,采用积极的营销策略。

企业内部的质量控制制度不断完善。

2、销售成本方面:表1 —2.1销售成本趋势表从上表可见五粮液的主营业务成本基本每年在增加。

原因在于企业的调整产品结构,采取新的策略,把产品定位在高位酒上,并且粮食,煤,电,油等价格的不断上涨,增加了企业的成本投入。

但是相对于主营业务收入的增长幅度,主营业务成本的增长幅度是比较少的。

®五粮液并■团综上所述,使得五粮液的销售毛利率成稳定上升的态势。

(2) 与茅台的比较分析:从上表可以看出茅台的销售毛利率远远高于五粮液的 销售毛利率。

具体原因分析如下:茅台的高位酒所贡献的毛利润远远大于五粮液 ,从而也可以反映出茅台业务比较 集中,集中性的采取占领高价位市场的策略,使其具有独一无二的竞争力。

茅台的毛利率远远高于五粮液的毛利率,原因如下表: 表1— 2.2主营业务结构对比表项目 占主营业务收入比例(%)占主营业务利润比例(%)茅台高价位酒 81.49 82.90 五粮液咼价位酒55.4574.56(3)在行业中的地位:从图表可知,五粮液的销售毛利率都高于行业均值, 在行 业中处于较高的地位,但仍然还有很大的上升空间。

up™ ife_ HF- -丁H LHfe. ----------- --------------- * ---------------- -- -------------- ■ --------------- *K o lg! ------------------------------------------------------------------------------------------ HL ____________ _____________ Ulljlll(1) 五粮液自身分析:从图表中可得,五粮液的销售利润率除了 05年外,其他 都呈上升的趋势。

表明五粮液创造新价值的能力逐步提高,对社会的贡献增大, 公司增产增收的能力逐年增强。

项目 2004 年 2005 年 2006 年 2007 年 2008 年 五粮液 39.15 37.6 43.49 46 47.26 茅台 71 69 72 63 65 行业平均27.0425.4626.7526.7927.232、销售利润率表1— 2.2销售利润率分析表(% LL ・Jjuu iTd> IdXI ufUfl nir> inxr Trtjj 1T>■ a ; ■■・U i '"T* I*! ' I'^l' M ■ '"T"* ・* *・■ 、■ ■ ■ j - n ■ i <J ai i ■■;・・t —u ・iLiiBa.05从表中可以看出五粮液销售毛利收入2005年度较上年同期增长了1.92%,销售毛利增长了4.25%,所以销售利润率的下降是由于销售利润在下降,确实05年销售利润下降了2.1%,具体原因是:主营业务税金增加。

由于粮、煤、油主要原辅材料价格较大幅度上涨,新增固定资产折旧增加,安全、环保投入逐年增长,宏观环境要求要增加职工收入等主要因素使公司生产成本上升。

因生产成本上升从而相应地调高了生产环节的结算价格,生产环节的结算价格调高致使主营业务税金随之增加。

(2)与茅台的比较分析:从图表中可以看出茅台的销售利润率高于五粮液,而茅台在07、08年度却出现下滑的现象,出现了波动的下降,主要原因是高位酒的销售量在减少。

(3)在行业中的地位:行业的平均销售利润率很稳定,保持在25流右。

五粮液的销售利润率均高于行业均值。

在行业中处于较高的地位。

3、营业利润率表1—3.1营业利润率分析表(%10五粧液骆团(1)五粮液自身分析:从图表中可知,除了05年度外,其他年度的营业利润率都呈上升的趋势,并维持稳定的增长速度。

营业利润率作为企业获利能力具有稳定性和持久性的特点,所以从总体上看五粮液还是具有较好较稳定的获利能力。

05年五粮液营业利润率下降的原因分析:表1—3.2期间费用结构表(元)从表中可以看出五粮液销售毛利收入05年度较上年同期增长了1.92%,而营业利润下降了6.4%,而营业利润率下降的主要原因是营业利润在下降,营业利润下降的具体原因是:营业费用增加。

白酒市场竞争处于白热化状态,广告宣传、品牌打造、市场终端建设与培育,成为了公司营销工作的重中之重,公司投入了大量的人力、物力和财力,致使营业费用相应增加。

(2)与茅台的比较分析:从表中可以看出茅台的营业利润率远远大于五粮液的营业利润率,并两家企业都呈稳定的上升趋势。

主要原因在于:茅台的销售收入远远大于五粮液,而且茅台的营业费用控制和利用较好。

4、净利润率(1) 五粮液自身分析:从图表可得五粮液的净利润率除了 05年外,都呈增长态 势,说明企业整体具有较好的获利能力。

而增长的原因归功于五粮液的产品结构 调整,增加中高档产品的产量与销售,降低低档酒的销售,从而提高销售利润, 拉升了利润率。

(2) 与茅台的比较分析:从表中可以看出,茅台的净利润率远高于五粮液的净利 润率,原因在于茅台的主营业务的高位酒所贡献的比较大 ,茅台的市场定位更加 的清晰,从而获取了更高的回报率。

(3) 在行业中的地位:五粮液的净利润率远远高于行业的均值,在行业中处于 较高的地位。

(二)与资产相关的获利能力指标分析1、资产净利率表2—1.1资产净利率分析表(% 项目 2004 年 2005 年 2006 年 2007 年 2008 年 五粮液 9.7 8.6 11.7 13.4 14.44 茅台 27 28 31 39 46 行业平均3.113.67[5.457.896.82(1)五粮液自身分析:从图表中可以看出,五粮液的资产净利率除了 05年外, 其他的都呈稳定上升趋势,说明企业利润的稳定和持久性上升,企业具有良好的 获利能力。

05年五粮液资产净利率下降的原因分析::KM C■xo o■SBK .•:瞥 曾.i-ffl .-"ffll:■ JR 贰翼矗塞虬雷氫瓦SISB ■ 五粮液 ill 口茅台… s&®cm>£asa3agi ;j^5r" 曜■厂-5S||]H I _ Ste 年诫;: jjaffioS d ■ 3»晶:5 <^:r■ nr oiU1行业平均輕:丄;三O 0O8S ro3OT3roilO 006表—、年平均资产净利润对比表(元)从表中可以看出,五粮液05年度的平均资产总额与上年同期相比上升了7.9%,而净利润却下降了4.42%。

所以利润的下降是导致资产净利率下降的主要原因(净利润下降的原因上已分析),可见05年企业不仅没有增加净利润反而加大了资金的占用,而资金占用增加的原因是:1.2005年货币资金增加主要是本年购建固定资产金额所支付现金减少所致。

2. 2005年预付账款金额比2004年增加10.71倍,主要是预付2006年度广告费增加所导致的,排除了其向关联方提供无息贷款的可能。

综上所述使得五粮液05年的资产净利率下降。

(2)与茅台的比较分析:从表中可知,茅台的资产净利率远比五粮液的大,虽然两家公司的资产净利率都呈上升趋势,但是茅台07,08年度的增长速度比五粮液同期的快。

原因是茅台的净利润增长速度更快,(净利润增长快的原因上已分析)加快资金的使用,具有更好的获利能力。

(3)在行业中的地位:五粮液的资产净利率高出行业均值,在行业中处于较高地位。

2、净资产收益率表—净资产收益率分析表((1)五粮液自身分析:从图表中可以看出,五粮液的净资产收益率除了 05年以外,其他的都呈稳定上升的趋势。

净资产收益率是个动态的综合指标, 强调经 营期间净资产赚取利润的结果,可见五粮液单位净资产为公司新创造的利润能力 较高,也较为稳定,持久,说明公司未来的盈利能力比较好。

05年五粮液净资产收益率下降的原因分析从上表中可知,五粮液05年度平均净资产比上年同期增长了 10.7%,而净利润 却下降了4.42%。

所以净资产收益率下降的主要原因是净利润在下降(净利润下 降的原因上已分析)。

说明05年企业不能满足所有者的投资报酬率, 企业的获利 能力不足。

(2) 与茅台的比较分析:从表中可以看出,茅台的净资产收益率整体都高于五 粮液,并且呈现相对较稳的增加趋势,而五粮液却有 05年的波动下降。

说明茅台的净资产所赚取的利润较大,获利前景较好。

(3) 在行业中的地位:五粮液的净资产收益率高于行业均值,在行业中处于较 高地位。

(三)每股收益,每股净资产分析1、每股收益表3—1.1每股收益分析表(1)五粮液自身分析:从图表中可以看出,五粮液的每股收益较平稳,波动幅度小, 除05年和07年度有小幅度下降外。

表明五粮液有较为稳定的获利能力。

具体分 析如下:从上表中可以看出,五粮液的股本前三年度维持不变,到 07年度有所增加, 主要是由于2007年5月8日公司实施2006年度分配方案:每10股送红股4股、 派现金0.60元(含税),使2007年度末公司总股本增加为3,795,966,720 股。

从而导致07年度每股收益的小幅下降,而05年下降的原因是由于05年度净利润的 下降。

综上所述,企业还是有较好的获利能力。

(2)与茅台的比较分析:从图表中可以看出五粮液每年每股收益都比茅台低,但五粮液的每股收益较为平稳,波动幅度比较小。

茅台波动大的原因分析如下: 茅台股本变化表:05年度茅台每股收益上升是因为股本在减少, 而06年度每股收益下降是由于股本 的增加。

(3) 在行业中的地位:五粮液的每股收益都高于行业均值,在行业中处于较高 的地位。

2、每股净资产表3—2.1每股净资产分析表项目 2004 年 2005 年 2006 年 2007 年 2008 年 五粮液 2.42 2.71 3.05 2.52 3 茅台 10.6 10.79 6.25 8.72 11.91 行业平均2.792.662.562.972.96(1)五粮液自身分析:从图表可以看出,前三年持续小幅度上升,原因是保持- 定的普通股股数条件下净资产持续增长,每股净资产随着净资产的增长同比例上 升。