2010年一些经济数据

2010年煤炭产量三甲

2010年煤炭产量三甲出炉时间:2011-01-25 来源:秦皇岛煤炭网20日国家统计局发布数据,初步测算2010年中国国内生产总值(GDP)为397983亿元,比上年增长10.3%,增速比上年加快1.1个百分点,国民经济运行态势总体良好。

近日,2010年度各省煤炭产量情况也相继公布,数据显示煤炭产量均有所增长,煤炭经济运行形势总体平稳。

综合消息报道,内蒙古煤矿安全监察局称2010年内蒙古全区煤炭产量达到7.82亿吨,同时,山西省煤炭管理和铁路部门也指出,山西省2010年全年完成煤炭产量7.41亿吨。

陕西省2010年煤炭产量达3.55亿吨,“十一五”期间年均增产4036.8万吨,成为仅次于山西、内蒙古的全国第三产煤大省。

山西省和内蒙古自治区的煤炭产量都已突破7亿吨,并且两个省区的煤炭产量都是首次突破7亿吨,作为国内两个最大的产煤省份,山西省和内蒙古的煤炭产量的大幅增长对于保障我国的能源安全有着积极的意义。

山西省,在经历了全省范围的煤改工作之后,煤炭产能和产量能够迅速的恢复和增长,也是对煤炭资源整合成效的一种肯定,必将增强我国推进和深化煤炭行业兼并重组工作的决心。

2011年是“十二五”开局之年,工业化、城镇化、市场化、国际化进程加快,我国经济社会将继续保持较快发展,国内煤炭需求还将保持适度增长。

分析认为随着国家推进经济结构调整和节能减排、淘汰落后产能,抑制高耗能产业发展,煤炭需求增幅将减缓。

2011年将是我国煤炭市场面临新的机遇和挑战的一年,煤炭资源整合将进入一个新的阶段,大煤炭企业集团建设将迈上一个新的台阶,为了推动煤炭工业的可持续健康发展,我国将实施一些新的行业政策,这对整个煤炭市场的发展无疑将产生新影响。

2011年我国煤炭供应能力将稳步增长。

从国内市场看,山西、河南等主要产煤省区的地方整合煤矿将在今年迎来大规模的投产,煤炭资源整合成效将进一步得到体现;随着包西、太中银等多条铁路运输通道的投产,陕西北部及内蒙西部的煤炭产能将得以释放。

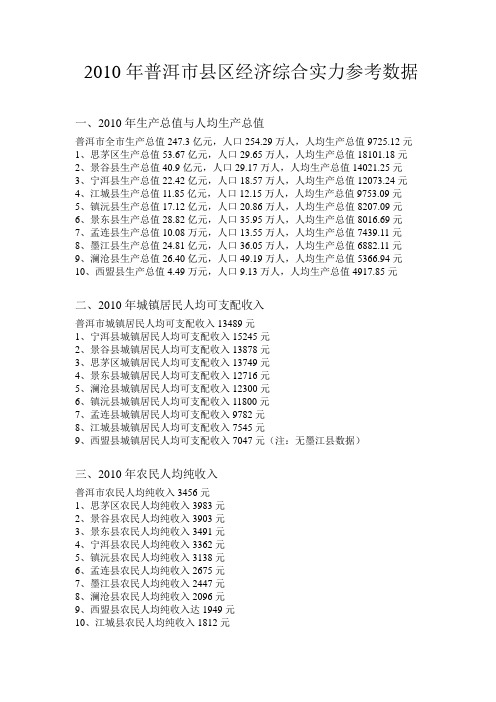

2010年普洱市县区经济综合实力参考数据

2010年普洱市县区经济综合实力参考数据一、2010年生产总值与人均生产总值普洱市全市生产总值247.3亿元,人口254.29万人,人均生产总值9725.12元1、思茅区生产总值53.67亿元,人口29.65万人,人均生产总值18101.18元2、景谷县生产总值40.9亿元,人口29.17万人,人均生产总值14021.25元3、宁洱县生产总值22.42亿元,人口18.57万人,人均生产总值12073.24元4、江城县生产总值11.85亿元,人口12.15万人,人均生产总值9753.09元5、镇沅县生产总值17.12亿元,人口20.86万人,人均生产总值8207.09元6、景东县生产总值28.82亿元,人口35.95万人,人均生产总值8016.69元7、孟连县生产总值10.08万元,人口13.55万人,人均生产总值7439.11元8、墨江县生产总值24.81亿元,人口36.05万人,人均生产总值6882.11元9、澜沧县生产总值26.40亿元,人口49.19万人,人均生产总值5366.94元10、西盟县生产总值4.49万元,人口9.13万人,人均生产总值4917.85元二、2010年城镇居民人均可支配收入普洱市城镇居民人均可支配收入13489元1、宁洱县城镇居民人均可支配收入15245元2、景谷县城镇居民人均可支配收入13878元3、思茅区城镇居民人均可支配收入13749元4、景东县城镇居民人均可支配收入12716元5、澜沧县城镇居民人均可支配收入12300元6、镇沅县城镇居民人均可支配收入11800元7、孟连县城镇居民人均可支配收入9782元8、江城县城镇居民人均可支配收入7545元9、西盟县城镇居民人均可支配收入7047元(注:无墨江县数据)三、2010年农民人均纯收入普洱市农民人均纯收入3456元1、思茅区农民人均纯收入3983元2、景谷县农民人均纯收入3903元3、景东县农民人均纯收入3491元4、宁洱县农民人均纯收入3362元5、镇沅县农民人均纯收入3138元6、孟连县农民人均纯收入2675元7、墨江县农民人均纯收入2447元8、澜沧县农民人均纯收入2096元9、西盟县农民人均纯收入达1949元10、江城县农民人均纯收入1812元四、2010年地方财政一般预算收入1、思茅区地方财政一般预算收入4.1亿元2、景谷县地方财政一般预算收入2.9668亿元(未剔除糯扎渡水电站耕地占用税7700万元)3、景东县地方财政一般预算收入2.29亿元4、澜沧县地方财政一般预算收入2.21亿元5、宁洱县地方财政一般预算收入1.6亿元6、墨江县地方财政一般预算收入达1.4亿元7、镇沅县地方财政一般预算收入1.1亿元8、江城县地方财政一般预算收入5844万元9、孟连县地方财政一般预算收入5191万元10、西盟县地方财政一般预算收入达2699万元五、2010年县区经济综合实力参考排名1、思茅区2、景谷傣族彝族自治县3、宁洱哈尼族彝族自治县4、景东彝族自治县5、镇沅彝族哈尼族拉祜族自治县6、孟连傣族拉祜族佤族自治县7、江城哈尼族彝族自治县8、墨江哈尼族自治县9、澜沧拉祜族自治县10、西盟佤族自治县。

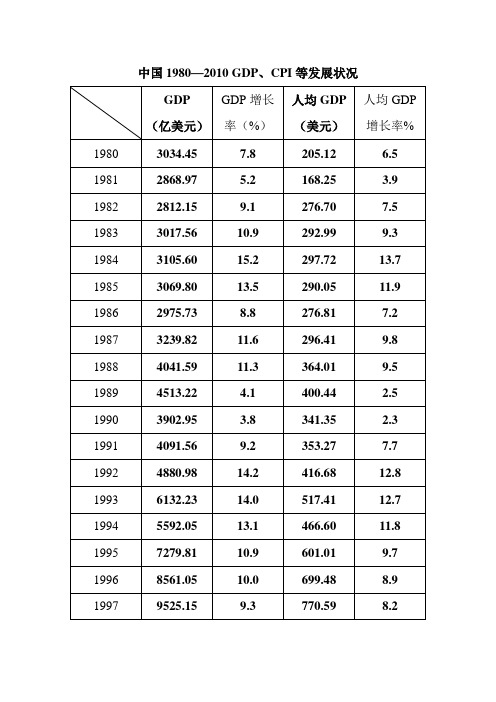

中国1980--2010经济数据

中国1980—2010 GDP、CPI等发展状况财政货币政策实施背景:新华网北京12月27日电(记者马述昆)面对去年爆发的国际金融危机,中国政府果断决策实施积极的财政政策和适度宽松的货币政策,对遏制经济增速下滑、促进经济回升向好趋势不断巩固发挥了重要作用,使中国实现“保八”的目标毫无悬念。

2008年11月5日,温家宝总理在国务院常务会议上宣布,中国的财政政策由“稳健”转向“积极”,货币政策由“从紧”转向“适度宽松”。

同日,包括4万亿巨大投资计划在内的一揽子经济刺激方案出台。

在4万亿元投资中,新增中央投资共11800亿元,占总投资规模的29.5%。

新增1.18万亿元中央投资中,2008年四季度安排了1040亿元,2009年安排了4875亿元,2010年预计安排5885亿元。

2009年预算安排中央政府公共投资9080亿元,其中包括了新增投资的4875亿元。

截至11月底,该预算安排已累计下达了8626亿元,预算下达的进度为95%。

在实施积极财政政策的过程中,中国政府重视发挥税收作为宏观调控重要手段的职能,实行了一系列结构性减税政策。

2009年,在继续执行2008年已实施的一系列税费减免政策的同时,全面实施消费型增值税,减轻企业税负,促进企业增加自主创新和技术改造投入;实施成品油税费改革,公平税费负担,推动节能减排;取消和停征100项行政事业性收费,预计将减轻企业和居民负担约5500亿元。

为弥补财政减收增支形成的缺口,2009年中国财政赤字将扩增至9500亿元,占国内生产总值比重在3%以内。

这将是自1949年新中国成立60年来最高额度的财政赤字。

与积极的财政政策配套的是适度宽松的货币政策,这是中国货币政策近10年来首次提出“适度宽松”,替代了中国实施10年之久的“稳健”货币政策。

国内银行信贷政策的变化,使国内信贷超高速增长。

央行公布的金融数据显示,1-11月份新增人民币贷款9.21万亿元,同比多增5.06万亿元,远远超过政府在3月预计的5万亿的信贷规模。

2009-2010中国进出口情况分析

916.39

49.6%

1,022.71

47.6%

1,161.34

46.3%

979.1 46.2%

中国对欧盟、美国、日本的出口

单位:亿美元

2010年上半年

中国出口总值 欧盟 7,050.9

1,407.3

1,245.2 551.1 45.4%

美国

日本 合计出口份额

数据来源:海关统计

5、外贸出口和顺差依旧由外资主导

4、对主要贸易伙伴出口下降明显

金融危机导致全球主要发达国家经济 增长普遍放慢或衰退,消费和进口需 求明显下降。由于中国外贸仍更多依 赖于发达国家市场,受影响也较大。 2009年,在我国前10大贸易伙伴中, 进出口几乎全部是两位数的降幅,仅 与澳大利亚保持了微弱增幅。 在中国的前三大贸易伙伴中,对美国 的贸易表现优于对欧盟和日本 。

-19.4

-12.5 -15.7 -7.0 -12.8 -27.4 -20.8 -7.2 -6.1 -24.9

-3.6

-4.8 -13.1 -8.8 -32.6 -8.5 -17.0 5.4 -32.3 -5.3

数据来源:海关统计

单位:%

美国 欧盟 日本

2009年各国经济增长率 -2.6 -4.1 -5.2

金融危机以来世界贸易增长走势

单位:%

2008 Q4 进口 世界

2009 Q1

2009 Q2

2009 Q3

2009 Q4

2010 Q1

22,072.7

出口

数据来源:海关统计

进口

进出口

加入WTO以来中国的出口与进口增长率(%) 出口 2002 2003 2004 22.3 34.6 35.4 进口 21.2 39.9 36.0

邯郸经济发展数据2008-2010

经济发展人口与面积根据2009年河北统计年鉴及2010年全国人口普查数据显示,邯郸市总面积434平方公里,总人口918万,位居河北省11设区市的第三位。

其中城镇人口401万,地区人口136万。

地区生产总值2006年,全市生产总值实现1338.1亿元,2007年,全市生产总值达到1609.5亿元,年均增长14.5%;人均生产总值18422元,到2010年全市生产总值达到2300亿元,总量比2005年基本上翻一番;全部财政收入达到240亿元,总量比2005年翻一番;全社会固定资产投资总量达到3500亿元。

GDP增长率几乎保持在10%以上的速度,说明邯郸的经济正处于高速发展阶段,从而为房地产业营造了良好的经济环境。

(单位:亿元)(单位:亿元)多种经济因素--邯郸众多的重轻型生产企业,已成为国家经济结构网的重要组成部分,煤炭、钢铁、发电、矿产、纺织、瓷器、制药、酒业使邯郸踏上经济发展高速路……以峰峰矿务局、邯郸矿务局和地方煤矿组成的煤炭工业,是中国十大煤炭基地之一;以邯郸钢铁股份有限公司、新兴铸管集团、邯邢冶金矿山管理局等骨干企业组成的邯郸市冶金工业,已成为中国重要的矿山和钢铁生产基地。

邯郸拥有河北电力南网最大的发电能力,以邯峰、邯郸、一五0、马头、峰峰5个发电厂为主,是全国火力发电基地。

其中邯郸市石灰石、矾土、石膏等矿产资源丰富,发展建材工业具有得天独厚的条件,重点产品是水泥; 邯郸市纺织工业居河北省第二位,是中国17个纺织基地之一;以“磁州窑”闻名于世的邯郸市陶瓷工业,是全国八大瓷区之一。

彭城是全国有名的瓷城,久享“南有景德,北有彭城”的盛誉。

邯郸制药、丛台酒业股份有限公司、雪驰集团等骨干企业,是邯郸轻工业的基础。

(单位:万元0)财政收入及固定资产投资(单位:亿元)社会消费品零食总额表-5社会消费品零售总额 (单位:亿元)表-6全省各市社会消费品零售总额(单位:亿元)邯郸社会消费品零售总额一直处于稳步上升态势,消费品市场呈现平稳、较快的发展态势,并预计在未来几年保持其趋势。

2010年到2022年我国财政收入规模历年数据分析总结

2010年到2022年我国财政收入规模历年数据分析总结一、我国财政收入规模的绝对变化改革开放以来,我国的财政收入的规模随着经济的增长而增长。

2010年到2022年发生了巨大的变化,由2010年的1132.26亿元到2022年的51304.00亿元,扩大了近45倍。

回顾29年的发展历程,我国财政收入绝对数的增长又可以分为三个阶段:第一阶段是水平徘徊阶段,财政收入由2010的1132.26亿元上升至2022的1212.33亿元,年均增长率仅为1.72;二是缓慢发展阶段,财政收入由2010的1212.33亿元上升至1992年的3483.37亿元,年均增长率为11.11%;第三是高速增长阶段,财政收入由2010年的3483.37亿元上升到2011年的51304.00亿元,年均增长率为19.64%。

2008年我国经济经受了国内外诸多不利因素的冲击,通过精心有效的宏观调控,基本保持了平稳较快发展格局,预计GDP增长10%左右,CPI上涨6.3%左右。

2009年,国际经济环境更趋严峻,我国经济面临着周期性调整和结构性调整双重压力,预计2009年GDP增长9%左右,CPI上涨4%左右,全社会固定资产投资名义增长19%,社会消费品零售额名义增长16%,贸易顺差2350亿美元,同比减少约9%。

二、我国财政收入规模的相对变化2022年以来,在我国财政收入绝对数上升的同时,相对数也经历了一个先降后升的变化过程。

降的过程是1979年至1995年,财政收入的相对数从28.4%降至10.7%,其间有过两次跳跃式的下降,一次是1979年至1982年,财政收入相对数从28.4%下降至22.9%,降幅达5.5个百分点;另一次是1985年至1988年,从22.4%跌至15.8%,降幅为6.6个百分点。

升的过程是从1995年开始的,至今一直呈单边上升态势,相对数从1995年的10.7%升至2003年的18.6%。

,整个过程显得比较平稳。

2010年经济发展国内外环境及走势

2010年经济发展国内外环境及走势2010年,世界经济将缓慢复苏,但由于诸多的不确定性因素,复苏存在波折,甚至有出现较大起伏的可能。

相比之下,国内经济则相对稳定,国家将继续实施积极的财政政策和适度宽松的货币政策,以保持经济平稳较快增长,但由于投资增幅过快、结构性产能过剩及通胀的压力,国家的宏观调控政策将会适时进行调整,特别是在下半年,政策调整的幅度和力度可能会进一步加大。

一、国际经济走势与环境分析(一)2010年世界经济将缓慢复苏。

1.发达经济体有望实现低速增长。

2009年,世界经济经历了一个从深度衰退到艰难复苏的历程。

世界主要发达经济体经济下滑的速度在2009年下半年明显放缓,到年末已纷纷出现正增长。

据美国商务部2010年1月29日公布的数据,2009年美国GDP同比名义下降了1.3%(现价),同比实际下降2.4%(2005年不变价),其中,2009年第三、四季度按年率计算分别增长了2.2%、5.7%,为连续四个季度下滑后的明显反弹。

美联储预测,2010年美国经济有望增长2%-4%。

欧元区16国和欧盟27国2009年第三季度GDP分别取得0.4%和0.2%的增长。

日本经济在经历了连续三个季度的负增长之后,也分别在第二、第三季度实现2.3%和1.2%的增长。

主要发达经济体的先行指标均呈现向上势头。

2009年11月,美国制造业采购经理人指数(PMI)为53.6%,12月份为55.9%;欧元区PMI从10月的53.0%进一步上升至11月的53.7%,达到近两年来的最高点;日本PMI达到54.3%,均显示出经济景气向好的趋势,特别是美国,经济复苏势头明显。

表一:发达经济体季度GDP增长比较及走势预测(%)资料来源:GDP实际值来自各经济体官方统计网站,预测值来自国际货币基金组织(IMF)《世界经济展望》,加“*”预测值来自欧盟官方网站。

2.新兴经济体引领全球复苏。

2009年上半年,以中国和印度为代表的亚洲经济体和“金砖四国”的巴西、俄罗斯表现出了强劲的复苏态势,成为拉动全球经济回暖的领头羊;非洲国家除南非外,虽然经济增速有所下滑,但大多都还保持正增长;新兴经济体中出现负增长的国家大部分在2009年二季度已显现复苏迹象。

2010年中国机床工具行业运行情况分析

2010年中国机床工具行业运行情况分析2010年,我国机床工具行业产销保持快速增长,工业总产值同比增速达到40.6%,进出口较2009年同期均有了大幅度增长,进口增长迅猛导致逆差大幅增加,但出口仍未恢复到2008年同期水平,欧美市场需求仍未明显恢复。

扣除非机床产值因素,以美元计算,2010年我国金属加工机床销售产值达到209亿美元;进口94.2亿美元;出口18.5亿美元;消费284.8亿美元。

国产机床市场占有率为66.9%,同比降低3.2个百分点。

一、1~12月行业主要经济指标完成情况及进出口统计1.机床工具行业主要经济指标完成情况累计完成工业总产值5536.8亿元,同比增长40.6%。

产品销售产值5434.4亿元,同比增长41.4%。

工业产品销售率达到98.2%,同比提高0.6个百分点。

实现利润310.5亿元,同比增长66.1%(1~11月数据)。

累计固定资产投资完成额同比增长24.2%,同比降低11.8个百分点。

2.主要小行业经济指标完成情况(1)金切机床行业金切机床行业工业总产值1306.0亿元,同比增长34.3%。

金切机床产量为755779台,其中数控机床产量达到223897台,同比增长分别为33.1%和66.7%。

(2)成形机床行业成形机床行业工业总产值407.5亿元,同比增长42.2%。

成形机床产量为261488台,其中数控机床产量达到12207台,同比增长分别为18.0%和8.1%。

3.机床工具产品进出口情况机床工具产品累计进口创历史新高,达到157.2亿美元,同比增长62%。

其中,金属加工机床进口94.2亿美元,同比增长59.8%;与历史最高点2008年同期相比,还增长了24.4%。

机床工具产品出口70.3亿美元,同比增长48.4%;其中,金属加工机床出口18.5亿美元,同比增长31.3%。

均未达到2008年历史最好水平。

金属加工机床进出口逆差75.7亿美元,同比增加68.6%。

2000-2010年中国国际收支平衡表分析

2000-2010年中国国际收⽀平衡表分析2000—2010中国国际收⽀平衡表分析⼀、经常账户分析1、基本数据:(引⾃国家外汇管理局)单位:千美元2、数据图表:经常账户由以上数据和图标可见经常账户贷⽅⾃2000-2008年稳步增长,2008-2009年贷⽅账户下降明显,但是2010年有迅速回升且增加额超过2009年,⽽经常账户借⽅与贷⽅⾛势基本相同,且从2000-2010年贷⽅数额⼀直⼤于借⽅数额,虽然2008-2009年受⾦融危机影响出⼝减少,但由于进⼝也受到影响,共同作⽤之下并未导致经常账户的逆差,最终导致持续⼗年的经常账户顺差。

但就差额来看从2008下半年开始经常项⽬收⽀状况持续改善。

⼆、⾦融账户分析1、基本数据:(引⾃国家外汇管理局)单位:千美元2、数据图表:资本与⾦融账户借贷双⽅⾛势基本⼀致,2000-2007年借贷双⽅持续增长,并于2007年达到历史新⾼,之后受⾦融危机的影响⾦融市场信⼼下降,借⽅2007-2009持续下降,贷⽅虽受到影响但受影响时间较短,2008年降幅明显减⼩以致2008年本账户仍保持顺差,2009-2010⾦融市场快速恢复,借贷双⽅不仅快速上升且达到历史新⾼,以此同时顺差也达到历史新⾼。

三、储备资产账户分析12、数据图表:以上数据可见受“双顺差“推动我国储备资产账户2000-2010年⼀直保持逆差,在2008达到历史⾼点,之后虽然总额较2008年有所下降但由于贷⽅为0所以仍保持较⾼⽔平。

四、总评2000-2010我国连续⼗年保持“双顺差”,具体说来经常账户之所以会持续顺差主要是货物贷⽅数额持续⼤量⼤于借⽅,即货物收⽀持续顺差,同时服务逆差得到改善。

⽽资本与⾦融账户顺差⾸要要贡献者是外国在华直接投资(FDI),其次是境外对华证券投资和外债。

导致“双顺差”的主要原因分析:经常账户盈余原因:⼀、我国经济中储蓄⼤于消费的结构性失衡⼆、其次是国内和全球经济周期的影响。

中国在经济衰退时容易出现经常项⽬盈余,⽽在经济过热时出现经常项⽬⾚字。

2010-2012年国内外经济大事件

程实:全球经济2012回顾与2013展望华股财经2012年11月22日 09:36:23往事不堪回首来日复苏多忧岁月不居,时节如流,岁匆匆而不返。

转眼年关将近,又到了往古知今、瞻前顾后的当口。

回眸过去,神秘玛雅的末日诅咒始终萦绕在2012的上空,我们也许曾一度忐忑惶恐,但从未真正心怀敬畏,对复苏的盲目自负、对风险的后知后觉、对合作的置若罔闻掺杂在一起,最终催生出一个令人失望的2012。

展望未来,前所未有的不确定性广泛分布在2013的全年,我们也许不会再盲目乐观,但更需要摆脱迷茫彷徨,对趋势的理性认识、对风险的全面感知、对过去的明镜察行结合在一起,也许能够带来一个与众不同的2013.全球经济2012回顾:傲慢与偏见回顾2012年全球经济,太多的反复见证了主流共识的浅薄,太多的颠覆见证了主流共识的失落,由表及里,“傲慢与偏见”构成了2012年经济精神的核心关键词。

傲慢和偏见,均源于对经济理论的教条理解、对所谓共识的盲目笃信、对真实力量的深层不屑、对有形之手的依赖推崇、对透支增长的不变情节、对微观崛起的普遍轻视和对改变发生的内心胆怯。

这种傲慢,表现为对经济周期力量的将信将疑、对双重危机影响的明显低估;这种偏见,表现为对趋势理解的路径依赖、对结构变化的认知不足。

傲慢和偏见,不可避免地导致市场应对相对滞后、宏观调控反应迟钝、政策协作普遍匮乏,并最终使得2012年全球经济在普遍失速的下行通道中呈现出以下令人无奈的趋势特征。

其一,实体经济的自由落体超出预期。

遗憾的是,2012年全球经济的运行质量明显劣于2012年到来之前市场的主流预期,2011年10月,IMF预测全球经济将于2012年实现4%的增长,并达到73.74万亿美元的规模,通胀率则仅为3.66%;在经历了一年的坎坷与喧嚣之后,2012年10月,IMF将2012年全球GDP增速和规模预估调降至3.28%和71.28万亿美元,通胀预估则调升至4%。

增长速度放缓、通胀压力上升,2012年全球经济在“滞涨”的不归路上迈出了令人吃惊又令人失望的一步。

2010年最新浙江民营企业百强排行榜榜单及分析

2010年浙江民营企业百强排行榜榜单及分析2011年6月27日,浙江省工商局、浙江省民营企业发展联合会发布了象征浙江民营企业综合实力的最新“浙江省民营企业百强榜单”。

榜单显示,浙江百强民企位次基本稳定,其中87%的企业蝉联百强。

领头企业发展稳健,其中万向集团、杭州娃哈哈集团和广厦控股作为浙江龙头企业的排头兵,继续稳居百强排行榜的前三位。

万向集团以661.38亿元的销售收入等不俗的数据再次越升榜首。

据悉,今年的榜单排序延续了近年来采用的以企业2010年度实现的销售总额(或营业收入)为主要依据(60%),综合企业净资产(25%)、纳税(税金及附加、所得税)额(10%)、净利润(5%)等组成综合指标进行排序的方法,力求最全面、真实地展现企业的综合实力和竞争力。

该榜单及一系列相关数据显示,浙江百强民企在转型中加快发展,体量增大,抗风险能力增强,整体呈现健康上行的良好态势。

同时表明,创新已成为助推民营企业发展的第一推动力,新兴民企跃势强劲,先进制造业发展喜人,新型服务业崭露头脚。

2010年,浙江民营经济巩固了回升向好的势头,也迎来了浙江人均GDP迈入从7000美元向10000美元跨越发展阶段,民营企业自身发展条件及外部环境发生了巨大变化。

刚刚走出金融危机阴影的浙江民营经济发展状况如何,面对国际金融危机和国内经济周期双重压力,民营企业能否经受得起历练挑战,成为关注的焦点。

根据对新一轮民企业百强排序结果分析,可窥见一年来浙江民营经济转型升级的基本特征和发展趋势。

浙江民企保持良好成长性,引领性和持续性增强新一轮民企百强榜单及大量数据表明,2010年,浙江省民营经济保持了良好的成长性,部分企业销售收入和资产增长率达到历史新高,销售收入、净资产等均呈现增长态势。

民企经营规模持续扩大:2010年度浙江民企百强的资产总额为4020.79亿元,同比增长41.17%,百强中有97家企业净资产超过去年,有11家企业净资产增长100%以上。

2010年中国造船三大指标

2010年中国造船三大指标2011-01-14 来源:中国船舶工业行业协会指标造船完工量新承接订单量 手持订单量2010年 累计2009年 累计同比 增长2010年 累计2009年 累计同比 增长 2010年 累计2009年 累计同比 增长 万载重吨 万载重吨% 万载重吨 万载重吨 %万载重吨 万载重吨%1~2月 918 342 168 572 66 767 18695 20265 -7.7 1~3月 1457 636 128 826 79 946 18410 19934 -7.6 1~4月 1860 954 95 1277 99 1190 18458 19471 -5.2 1~5月 2365 1216 94 1964 118 1564 18640 19228 -3.1 1~6月 2963 1587 87 2378 588 304 18427 19327 -4.7 1~7月 3520 1878 87 3332 787 323 18816 19235 -2.2 1~8月 4037 2338 73 4451 1098 305 19399 19086 1.6 1~9月 4582 2778 65 5071 1692 200 19474 19240 1.2 1~10月 5080 3208 58 5462 1911 185 19366 18959 2.2 1~11月 5676 3654 55 6398 2294 179 19936 18896 5.5 1~12月656042435575232600189 19590188174.1据工信部近日公布的数据:2010年1至12月,全国造船完工量6560万载重吨,同比增长54.6%。

新承接船舶订单量7523万载重吨,其中海船为2290万修正总吨。

截至12月底,手持船舶订单量19590万载重吨,比2009年底手持订单上升4.1%,其中海船为5695万修正总吨,出口船舶占总量的84.6%。

列举中国近20年的gdp数值

列举中国近20年的gdp数值中国近20年的GDP数据如下:2002年:13,653.85亿美元2003年:16,390.56亿美元2004年:19,394.53亿美元2005年:23,210.56亿美元2006年:27,157.98亿美元2007年:34,380.28亿美元2008年:4.6万亿美元2009年:5.1万亿美元2010年:6.1万亿美元2011年:7.5万亿美元2012年:8.5万亿美元2013年:9.6万亿美元2014年:10.4万亿美元2015年:10.9万亿美元2016年:11.2万亿美元2017年:12.2万亿美元2018年:13.6万亿美元2019年:14.3万亿美元2020年:14.7万亿美元随着改革开放40周年的到来,中国经济取得了举世瞩目的成就。

在过去的20年里,中国凭借着稳健的经济政策和深化改革开放不断提升经济增长速度和质量,逐步成为世界经济的重要引擎之一。

中国的GDP也持续增长,为全球经济做出了巨大贡献。

首先,中国经济在过去20年取得的成就不仅是数量上的增长,更是在增长速度和结构上取得重大转变。

2000年之前,中国的GDP增长速度一直保持在10%以上,2010年之后虽有所放缓,但依然保持在6-8%的较高水平。

同时,中国的经济结构也发生了巨大变化,由过去的依赖低端制造业逐步转向高端制造业和服务业,创新能力和科技水平明显提升,经济增长的驱动力也更加多元化。

其次,中国经济的发展也带动了世界经济的增长。

作为全球最大的出口国和第二大进口国,中国成为了全球贸易的重要参与者。

中国的快速发展带动了全球需求的增长,同时也为世界各国提供了广阔的市场和投资机会,成为了世界经济的发动机。

同时,中国的对外开放也为世界经济带来了更多机遇和挑战。

作为世界第二大经济体,中国的GDP规模已经接近世界最大的经济体,中国在全球政治和经济格局中的地位愈发引人关注。

中国的经济发展也为全球提供了更广阔的发展空间和更多的合作机会。

解读2010年我国粮食产量数据

解读2010年我国粮食产量数据编者按:粮食产量数据在近日揭晓的由中国信息报社和国家统计局新闻中心共同主办的“2010年度数据调查”中被网友推选为“2010年最受关注的统计数据”。

本刊就此专访了国家统计局农村社会经济调查司副司长赵建华,请他对2010年的粮食产量数据进行解读。

一、2010年我国粮食产量主要数据 据全国31个省区市抽样调查和全面统计,2010年全国粮食总产量为54641万吨(10928亿斤),比上年增加1559万吨(312亿斤),增产2.9%。

其中,夏粮总产量为12310万吨(2462亿斤),比上年减少39万吨(7.7亿斤);早稻总产量为3132万吨(626亿斤),比上年减少204万吨(40.7亿斤);秋粮总产量为39199万吨(7840亿斤),比上年增加1801万吨(360.3亿斤)。

东北及内蒙古粮食总产量达到11779万吨(2356亿斤),比2009年增产1393万吨(278.7亿斤),增长13.4%。

由于2009年东北及内蒙古地区遭遇伏旱,造成吉林、辽宁和内蒙古减产约800万吨(160亿斤),因此,2010年东北及内蒙古地区大幅度增产是带有较大的恢复性增产因素的。

十三个粮食主产区2010年粮食总产量为41185万吨(8237亿斤),比上年增加1475万吨(295亿斤),增长3.7%。

其中江西、湖南因灾有一定幅度减产。

旱灾较重的广西、贵州、云南三省(区)粮食总产量为4048万吨(810亿斤),比2009年减产160万吨(32亿斤),下降3.8%,其中,夏粮和早稻共减产约201万吨,秋粮形势较好,增产43万吨。

二、粮食增产在当前有什么特殊意义? 2010年,我国粮食总产量达到了10928亿斤,已经连续四年稳定在10000亿斤以上。

中国粮食总产量达到历史新高,在现阶段有着十分重大的意义。

一方面,粮食增产对保障市场供应,为社会和谐稳定,国民经济又好又快发展打下了基础,另一方面在一定程度上缓解了我国目前所面临的通胀压力,为政府很好地管理通胀预期,稳定消费品价格总水平创造了良好的条件,也从一定程度上消除了市场对供应不足和国际粮食市场持续走高的恐慌。

2010年国内形势综述.

www,

四大因素导致: 2010年中国宏 观经济形势最 为复杂

结构性失衡是困扰中国经济可持续增长的根源

最为复杂的原因之一,是中国宏观经济失衡的矛盾最 为复杂,因此中国宏观经济调控的目标选择也更加复杂。

现在中国宏观经济仍然失衡,总量失衡的矛盾和结构 性失衡的矛盾交织在一起,特别是结构性失衡的矛盾,不 仅是深刻的存在,而且成为困扰中国经济可持续增长的根 源。

www,

7.采购经理指数(PMI)

采购经理指数是一套综合性指标体系,因所选指标具有先导性,成 为经济运行监测的先行指标。

制造业PMI体系包括PMI综合指数和其他扩散指数,PMI综合指数由生 产、新订单、产成品库存、从业人员、供应商配送时间等五个主要 扩散指数加权而成,其他扩散指数包括采购量、积压订单、新出口 订单、进口、购进价格、原材料库存等。PMI综合指数高于50%表示 比上月增长,低于50%表示比上月下降,与50%的距离表示增长或下 降的程度。

www,

从城镇固定资产投资同比增幅来看,2009年6月固定资产投资连续增 长趋势结束,开始震荡下降。国有及国有控股投资同比增幅由2009 年5月的43.7%降至2010年3月的16.0%,5月增至23.9%;其他投资同 比增幅由2009年5月的35.2%经三次震荡下降和提高,至2010年3月达 到33.6%,2010年5月回落至26.6%。

☆

形

势二

政 策

○ 一 ○

年

国

内

经

济

社

会

形

势

综

述

www,

Diagram

2010年上半年宏观经济形势

ADD YOUR TITLE

8月份国民经济主要指标数据 投资出口回落 三季度GDP增速10%以内

军事理论2010年中国成为世界第二大经济体分析2500字

军事理论2010年中国成为世界第二大经济体分析2500字经过三十年的迅猛发展,中国在2010年第二季度成为世界第二大经济体。

这一里程碑的到来早在意料之中,这是中国复兴的一小步,是历史发展的必然,虽不值得国人们欢欣鼓舞,大唱赞歌,但它仍最有力地证明,中国之崛起千真万确,世界各国必须做好准备,迎接一个新兴经济强国。

中国成为全球第二大经济体是具有“里程碑”意义的事件,标志着中国自18世纪最后一次作为亚洲经济、军事、技术和文化中心大国之后,再次立于卓越地位。

中国自1840年开始经历了一百年的半封建半殖民地社会,饱受帝国主义列强的掠夺和压迫,终于在新中国成立后经过60年的艰苦奋斗,从政治、经济、外交、军事、体育等方面像东方巨人一样站立起来。

虽然目前中国仍然不如欧美以及日本等发达国家富裕,但已经大大缩短了差距。

1978年中国的GDP还排在世界第十五位,人均GDP仅仅是西方国家的二十八分之一。

西方政客十几年前还在唱衰中国,危言耸听的大谈什么“中国崩溃论”,现实给这些人以响亮的耳光。

他们现在又变了腔调,别有用心的散布“中国威胁论”。

但面对汇率GDP排名世界第二,面对世界媒介的报道,面对着“中国威胁论”我们还需要一种清醒认知,必须有忧患意识。

尽管中国的GDP在世界排名第二,在人均GDP这个更具价值的指标来看,中国还是没有多少颜面的。

尽管中国有几百万富人,但低于世界平均收入水平的人还是大多数。

世界银行2010年发布的数据显示,中国2009年人均GDP达到了3566美元,排名世界第99位,属于世界中下游水平。

中国必须正视自己存在的主要问题与矛盾,找出尽快解决的方法。

一是存在着巨大的城乡差距,直接导致占中国大部分的农村人口远远不到人均GDP的水平。

2009年中国城镇居民人均可支配收入17175元,农村居民人均纯收入只有5153元,城市居民和农民之间人均收入差距已经达到了3:1以上的比例。

城乡差距大这个问题甚至还有进一步扩大的趋势,如果不及时加以制止,在不久的将来很可能成为影响社会稳定的一大社会矛盾,中国经济的进一步发展也必将遭遇迟滞。

2010年中国通货膨胀分析

2010-2011年中国通货膨胀的分析通胀原因分析:2010年中国的经济困难与挑战并存,我们感受最多的就是身边的物价普遍上涨,从“豆你玩”、“蒜你狠”、“糖高宗”、“苹什么”这些人们为物价上涨所想出的搞笑词汇可以看出,“涨”已不是在个别方面。

消费者物价指数CPI也随之上涨,物价上涨已经是持续而普遍的了,这也就是我们经济学中所说的通货膨胀的最明显的表现。

经济学中,通货膨胀指在纸币流通条件下,因货币供给大于货币实际需求,也即现实购买力大于产出供给,导致货币贬值,而引起的一段时间内物价持续而普遍地上涨现象。

其实质是社会总需求大于社会总供给。

供需失衡、供不应求这也正是2010年我国通胀的幕后黑手。

结合宏观经济学所学与社会现象,我们不难发现中国通胀后的一些本质原因:首先,自然灾害多发,这些自然灾害引发食品供应紧张,导致物价上涨进而引起通货膨胀。

第二,由于2007年前中国经济一直过热、流动性过剩,由于美国华尔街金融海啸后中国实施的经济刺激政策,货币量发行太多,理论上超过GDP两倍,市场流动的货币偏大,当货币供应偏多的时候物价自然要上涨。

第三,2010年中国进行了价格调整,电、水、天然气价格都上涨,从而更加剧了通货膨胀。

第四,中国的市场经济不太规范,中央政府调控房地产后,社会上的很多游资从楼市退出后对农产品进行严重炒作。

在当前流动性过大的情况下,资本的保值增值投资性需求造成了通货膨胀。

第五,国内生产要素价格的上升,结合原材料、燃料、动力购进价格的上涨,成本因素导致物价上涨推动通货膨胀。

第六,部分国家2010年遭遇干旱和洪灾造成粮食减产,因而国际农产品价格上涨对中国国内价格产生了很大影响。

第七,2010年11月初,美国宣布采取新一轮量化宽松政策后,释放的流动性使得中国国外农产品、大宗商品及原材料(如原油)价格上涨,并传到中国国内,使2010年10月CPI增速超预期。

第八,发达国家物质产业的比较优势在长期内丧失,物质产业不断向发展中国家转移,并且持续拉大对发展中国家的贸易逆差;全球化发展进入21世纪以来物质产业转移出现了加快趋势,随着发达国家制造业的主体转移的加速,发达国家对主要发展中国家的物质产品需求越来越强烈,对发展中国家的商品与生产要素价格形成越来越大的拉动作用,对中国的商品与生产要素价格形成越来越大的拉动作用,从而形成由外部需求拉动导致抬高商品价格水平和生产要素价格水平的通货膨胀。

2010年全国各省GDP,官方2010年全国各省GDP,最新2010年全国各省GDP排名

4、浙江 27100亿元 同比增长11.8%

据初步统计,2010年浙江省实现生产总值(GDP)27100亿元,全省生产总值增长11.8%。2010年全省城镇居民人均可支配收入达到27359元,年均实际增长8.2%;农村居民人均纯收入达到11303元,年均实际增长8.4%。

13、大连市 4410亿元 增长15%(辽宁1)

14、成都市 4380亿元 增长10% (四川1)

15、沈阳市 4350亿元 增长14.1%(辽宁2)

16、宁波市 4214.6亿元 增长8.6% (浙江2)

17、南京市 4170亿元 增长11.5% (江苏3)

18、唐山市 3800亿元 增长11% (河北1)

49、鞍山市 1915亿元 增长12%(辽宁3)

50、沧州市 1862.5亿元 增长11% (河北4)

51、盐城市 1860亿元 增长13.5%(江苏7)

52、南昌市 1820亿元 增长13% (江西1)

53、昆明市 1808亿元 增长12% (云南1)

54、扬州市 1800亿元 增长13.5%(江苏8)

居民消费价格进入上行轨道,物价涨幅过大。前三季度居民消费价格指数总体涨幅为2.9%,但其中食品价格上涨6.1%,对居民生活,特别是低收入群体的生活产生严重影响。

城市化进程加快,城乡一体化快速推进。2010年,我国城市化水平将达到近48%,并将在“十二五”期间突破50%的临界点。在一些经济比较发达的地区,人口向城市集中、农村居民向城镇转移、农民生活方式的改变、城乡社会管理体制的统一,开始成为新的发展主题。

2010-2020中国国内生产总值的数据变化情况

2010-2020中国国内生产总值的数据变化情况标题:我国国内生产总值(GDP)的变化与发展趋势(2010-2020年)一、引言我国作为世界上第二大经济体,其GDP数据的变化对全球经济都具有重要影响。

在过去的十年里,我国的经济发展经历了许多变化,这不仅是我国国内经济发展的体现,也是全球经济增长的重要支撑点。

本文将对2010-2020年间我国国内生产总值的数据变化情况进行全面评估,并探讨其中的深度和广度。

二、2010-2020我国GDP的总体变化情况1. 2010-2020年我国GDP的总量根据国家统计局公布的数据,2010年我国的GDP总量为39.8万亿元,而到2020年这一数字则增长至101.6万亿元。

十年间GDP总量增长了一倍多,这充分展现了我国经济的快速发展。

2. 2010-2020年我国GDP的年均增速从年均增速来看,2010-2020年我国GDP的年均增速约为7.4%,尽管增速有所波动,但总体来说呈现出稳定增长的态势。

3. 2010-2020年我国GDP的构成变化我国经济发展的结构也在不断优化调整,服务业对GDP的贡献逐渐增加,而第一、二产业的比重在不断下降。

这反映了我国经济结构正不断升级,经济增长的动力源正由传统产业向现代服务业转变。

三、2010-2020我国GDP数据的深度分析1. 2010-2020年我国GDP的区域差异在我国国内生产总值的数据变化中,不同地区呈现出明显的差异。

东部沿海地区的经济总量大、发展较为成熟,而中西部地区经济发展相对滞后。

这一现象在过去十年中并没有得到有效改变,这也成为了当前我国经济发展中一个亟待解决的问题。

2. 2010-2020年我国GDP的产业结构变化随着经济社会发展,我国产业结构也在不断优化和升级,传统产业的比重逐渐减小,而高新技术产业、生态环保产业的比重逐渐增加。

这也反映出我国经济增长的质量在不断提高,经济结构正朝着更加科学、合理的方向发展。

四、2010-2020我国GDP数据的广度分析1. 2010-2020年我国GDP的国际影响力我国的经济增长对全球经济有着重要的影响力,尤其是在国际金融危机期间,我国经济的持续增长为全球经济注入了活力。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

世界经济年份2001200220032004200520062007美国欧元区日本排名实际增长%排名实际增长%美国r 1-2.61 2.9中国p 39.2210.3日本r 2-6.33 3.9德国r 4-4.74 3.6法国p 5-2.35 1.5英国r 6-4.96 1.3巴西p 8-0.677.5意大利p 7-5.28 1.3印度p 11 6.8910.4加拿大p 10-2.510 3.1俄罗斯r 12-7.8114西班牙p 9-3.712-0.1澳大利亚p 13 1.413 2.6墨西哥p 14-6.114 5.5韩国p 150.315 6.2荷兰p 16-3.916 1.7土耳其p 17-4.8178.9印度尼西亚p 18 4.618 6.1瑞士p 19-1.919 2.6波兰p ————20 3.8注:p=初步数,r=修订数贸易排名地区出口同比±%进口同比±%进出口合计1中国15,779.331.313,948.338.729,727.62美国12,890.620.619,356.022.932,246.63德国12,610.512.510,567.614.123,178.14日本7,698.432.66,926.225.514,624.65荷兰5,720.114.75,166.516.510,886.66法国5,204.37.46,057.18.211,261.47韩国4,663.828.34,252.131.68,915.98意大利4,474.310.04,838.416.69,312.79比利时4,112.711.23,902.410.98,015.110英国4,043.314.45,571.015.39,614.311俄罗斯4,000.231.92,484.029.56,484.212中国香港3,903.722.54,335.124.78,238.813加拿大3,871.622.23,911.821.77,783.4主要经济体GDP增长率国家2009年2010年2009-2010年世界经济总量前20强2010年全球货物贸易出口30强 单位:亿美元14新加坡3,518.730.43,107.926.46,626.615墨西哥2,983.629.83,106.228.66,089.816中国台湾2,746.434.82,514.044.25,260.417沙特阿拉伯2,535.131.81,011.9 5.93,547.018西班牙2,444.77.53,121.3 6.35,566.019印度2,161.631.13,227.025.55,388.620澳大利亚2,123.337.62,016.421.94,139.721巴西2,019.232.01,914.743.23,933.922马来西亚1,988.026.31,647.333.03,635.323瑞士1,953.913.01,761.913.23,715.824泰国1,953.228.11,824.036.53,777.225瑞典1,583.120.81,478.122.93,061.226印度尼西亚1,582.032.21,316.946.42,898.927波兰1,557.913.91,737.216.03,295.128奥地利1,516.610.61,584.910.73,101.529捷克1,330.017.51,261.219.82,591.230挪威1,316.88.9769.011.02,085.8集装箱运输总量重箱空箱重箱空箱重箱2007496.5392.3104.2136.9284.175.5108.22008524.7416.4108.3149.4297.877.4118.62009476.1376.499.8135.7269.171.3107.22010541.8426.6115.1153.1306.082.6120.6201120122010同比13.813.315.312.813.715.812.5来源:Drewry干散货运输200720082009201020112012铁矿石8.238.329.059.70炼焦煤 2.47 2.21 2.15 2.64动力煤 5.87 5.78 5.90 6.54粮食 2.28 3.23 3.17 3.42其他干散货10.759.798.569.52总贸易量29.5830.5129.6732.81来源:据克拉克森统计数据整理地区欧盟15国日本韩国中国大陆中国台湾其他总量2007 1.607 1.3890.462 3.8370.1610.6788.2272008 1.220 1.4040.493 4.3590.1560.6888.32020090.713 1.0550.421 6.1460.1190.5969.0502010 1.036 1.3060.546 5.9500.1710.6919.700同比±%45.3023.8029.70-3.2043.7015.907.2020112012来源:Drewry,Comext,MITI.Oct2009年主要铁矿石进口国铁矿石海运进口情况 单位:亿吨 2007-2009年全球干散货主要货种海运贸易量统计 单位年度港口吞吐量中转港到港中转 全球集装箱吞吐量及其构成欧盟15国日本韩国中国台湾中国印度总量20072008 1.428 1.3100.7340.6050.1460.356 5.7802009 1.246 1.1340.8050.5600.5570.476 5.9002010 1.067 1.2290.8980.5900.9220.686 6.540同比±%-14.48.411.6 5.465.544.110.8我国经济年度GDP(亿元)增幅(%)年度200518386810.42003200621087111.12004200724953011.9200520083006709.0200620093353538.72007201039798310.3200820092010来源:国家统计局历年国民经济和社全额±%全额±%全额±%欧盟479731.8311231.8168531.9美国385329.2283328.3102031.7日本297830.2121123.7176735.0东盟292837.5138230.1154644.8中国香港230631.8218330.112340.9韩国207232.668828.1138435.0中国台湾145436.929744.8115735.0澳大利亚88146.527231.960954.1印度61742.240938.020851.8俄罗斯55442.829669.025821.7合计2244033.31268330.8975736.6来源:2010年国民经济和社会发展统计公报全额±%全额±%全额±%欧盟3641-14.452363-19.41278-3.7美国2982-10.652208-12.5774-4.8日本2288-14.24979-15.71309-13.1东盟2130-7.841063-71067-8.8中国香港1749-14.131662-12.887-32.6韩国1563-16.02537-27.41026-8.52005-2010年我国GDP总量及增幅情况29727.6 动力煤海运进口统计 单位:亿吨进出口总值(亿美元)国家和地区进出口出口进口 2010年我国对主要贸易伙伴进出口总值表 单位:亿美元851211547217392561622072.661422117607国家和地区进出口出口进口 2009年我国对主要贸易伙伴进出口总值表 单位:亿美元中国台湾1062-17.81205-20.8857-17澳大利亚6010.7206-7.2394 5.4印度434-16.18297-6.1137-32.3俄罗斯388-31.73175-47.1213-10.7合计16838-13.49695-15.97142-9.8来源:海关总署统计公报中国港口生产20042005200620072008吞吐量41.748.555.764.170.22增幅%26.616.414.815.19.5吞吐量25.430.135.345.2750.22增幅%2318.617.314.610.93吞吐量16.318.520.418.8320增幅%32.512.910.616.4 6.21吞吐量11.613.716.1418.4919.86增幅%18.918.318.114.67.4吞吐量10.612.514.7517.7619.14增幅%19.418.717.8——7.8吞吐量1 1.1 1.390.730.72增幅%13.714.722.1——-1.4吞吐量6160756493611147412870增幅%26.622.823.422.312.2吞吐量5662700285791085612171增幅%27.123.722.5——12.1吞吐量498562782617.6698.29增幅%20.912.839.1——13.1吞吐量2 2.1 2.08 2.06 2.03增幅%930.9-1-1.4吞吐量0.80.80.80.750.78增幅%182 3.6-64吞吐量1.2 1.3 1.28 1.31 1.25增幅%44-0.8 2.3-4.6注:1、根据公路水路交通行业发展统计公报和其他相关数据整理而成。

中国沿海内河2004-2010年中国港口货物年份货物吞吐量(亿吨)2、根据交通部2004年第5号公告将南京长江大桥一下河段港口岸线作为沿海港口深水岸线管理,旅客吞吐量(亿人次)沿海内河中国沿海内河中国沿海内河中国外贸货物吞吐量(亿吨)集装箱吞吐量(万TEU)q20082009201020112.91.73.9全球集装箱海运量地区2008占总量%同比±%2009空箱远东19396.93717822.828.7西欧9179.317.57876.130.8148.9东南亚7127.113.66535.728.4134.6北美4580.78.73918.432.5153.0拉丁美洲3802.57.33304.313.7中东3082.4 5.93038非洲2059.7 3.91989.714.413.7南亚1472.3 2.81389.9大洋洲937.7 1.8884.2东欧803.1 1.5512全球52441.8100472712008- 全球各地区港口集装箱吞吐量统计 中转单位:百万TEU印尼澳大利亚俄罗斯哥伦比亚南非中国委内瑞拉200720081.999 1.2450.6040.6870.6150.3580.06220092.335 1.3470.6540.6340.6200.1850.03520102.870 1.3890.7240.6860.6300.1380.045同比±%增幅(%)增幅(%)增幅(%)37.134.639.935.735.43623.228.417.623.827.22023.525.720.817.817.218.5-13.89-16-11.234.731.338.7济和社会发展统计公报环渤海87000.413.321.93937.533.32074.630.8长三角85002.711.821.414039.434.78743.933东南沿海14357.113.8 3.61087.836.671534.1珠三角45412.212.211.47846.628.4453226.3西南沿海9752.52.5 2.5250.112.9107.616.3总计241585.512.660.727161.432.516173.130.7来源:2010各省市国民经济和社会发展统计公报环渤海852649.925.45098.34-17.923.1长三角7179410.121.48024.61-13.136.4东南沿海1195010.4 3.6796.63-6.1 3.6珠三角390829.511.76111.18-10.827.7西南沿海93478.3 2.8231.64-2.51总计2174379.964.920280.4-13.391.813948.32005-2010年我国进出口总值情况6601791695581133110056.03762096911218014285动力煤海运出口情况 单位:亿吨出口总值(亿美元)进口总值(亿美元)区域GDP(亿元)±%占全国GDP%进出口(亿美±%出口(亿美±%2010年沿海五大区域生产总值、外贸额情况438441285614593415779.312016.632009年沿海五大区域生产总值、外贸额情况±%占全国GDP%进出口(亿美±%占全国比重%区域GDP (亿元)来源:2009各省市国民经济和社会发展统计公报口货物吞吐量2009201020112012201320142015201676.5789.329.0416.6554.3463.788.217.3722.2325.5411.1514.8921.825.019.7714.7221.0324.269.8715.340.770.756.94-2.061222014600-5.119.481143513718-6.0519.977658829.5515.272.239.850.74——1.4919.2管理,第29号公告将南京、镇江、苏州、南通作为沿海港口管理。