例题

案例分析题目

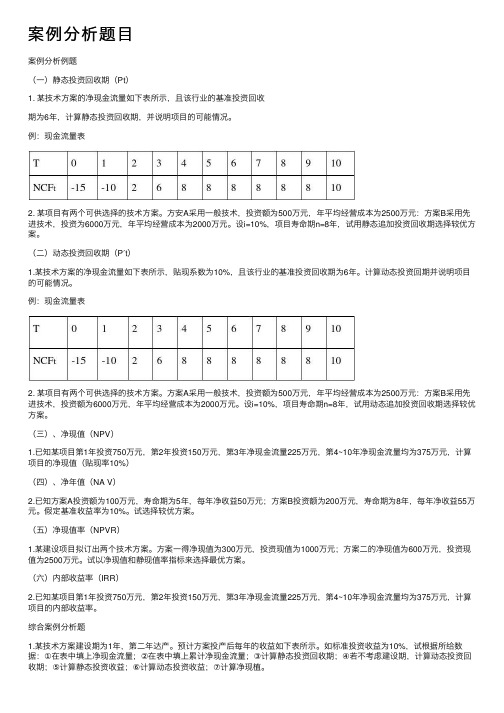

案例分析题⽬案例分析例题(⼀)静态投资回收期(Pt)1. 某技术⽅案的净现⾦流量如下表所⽰,且该⾏业的基准投资回收期为6年,计算静态投资回收期,并说明项⽬的可能情况。

例:现⾦流量表2. 某项⽬有两个可供选择的技术⽅案。

⽅安A采⽤⼀般技术,投资额为500万元,年平均经营成本为2500万元:⽅案B采⽤先进技术,投资为6000万元,年平均经营成本为2000万元。

设i=10%,项⽬寿命期n=8年,试⽤静态追加投资回收期选择较优⽅案。

(⼆)动态投资回收期(P′t)1.某技术⽅案的净现⾦流量如下表所⽰,贴现系数为10%,且该⾏业的基准投资回收期为6年。

计算动态投资回期并说明项⽬的可能情况。

例:现⾦流量表2. 某项⽬有两个可供选择的技术⽅案。

⽅案A采⽤⼀般技术,投资额为500万元,年平均经营成本为2500万元:⽅案B采⽤先进技术,投资额为6000万元,年平均经营成本为2000万元。

设i=10%,项⽬寿命期n=8年,试⽤动态追加投资回收期选择较优⽅案。

(三)、净现值(NPV)1.已知某项⽬第1年投资750万元,第2年投资150万元,第3年净现⾦流量225万元,第4~10年净现⾦流量均为375万元,计算项⽬的净现值(贴现率10%)(四)、净年值(NA V)2.已知⽅案A投资额为100万元,寿命期为5年,每年净收益50万元;⽅案B投资额为200万元,寿命期为8年,每年净收益55万元。

假定基准收益率为10%。

试选择较优⽅案。

(五)净现值率(NPVR)1.某建设项⽬拟订出两个技术⽅案。

⽅案⼀得净现值为300万元,投资现值为1000万元;⽅案⼆的净现值为600万元,投资现值为2500万元。

试以净现值和静现值率指标来选择最优⽅案。

(六)内部收益率(IRR)2.已知某项⽬第1年投资750万元,第2年投资150万元,第3年净现⾦流量225万元,第4~10年净现⾦流量均为375万元,计算项⽬的内部收益率。

综合案例分析题1.某技术⽅案建设期为1年,第⼆年达产。

货币乘数例题

货币乘数例题

货币乘数是指货币供应量与基础货币之间的倍数关系。

以下是一个简单的货币乘数例题:

假设基础货币供应量为100亿元,银行体系规定的存款准备金率为20%,银行体系的超额准备金率为5%,客户现金持有率为10%。

求货币乘数。

根据货币乘数的定义,我们可以得到以下计算过程:

1.银行体系总存款为:100亿元 / 20% = 500亿元

2.银行体系总存款中,客户手持现金为:500亿元× 10% = 50亿元

3.银行体系总存款中,银行体系超额准备金为:500亿元× 5% = 25亿元

4.银行体系可用来作为贷款的货币量为:(500亿元 - 50亿元 - 25亿元) = 425亿元

5.因此,货币乘数为:425亿元 / 100亿元 = 4.25

通过上述计算过程,我们可以得到货币乘数为4.25。

这说明,在基础货币供应量为100亿元的情况下,银行体系可以创造出4.25倍的货币供应量。

行测典型例题

行测典型例题

行测典型例题:

1. 有一架天平,两臂长不等,未挂物体时,左臂离支点更近。

现在将质量相等的物体放在左右两盘中各放多少,天平才能平衡?

A. 一样多

B. 左边多

C. 右边多

D. 无法判断

2. 有一根长120厘米的铁丝围成一个长方形,长是35厘米,宽是多少厘米?

3. 一个数,如果将它的小数点向右移动一位,就比原来的数大18.9,原来的数是多少?

4. 一个长方形的周长是20厘米,长是a厘米,则宽是( )厘米。

5. 甲、乙两数的和是470,甲数的小数点向左移动一位就与乙数相等,甲数是( )。

6. 两个数的商是80,如果被除数不变,除数扩大10倍,商是多少?

7. 一个三位数除以35所得的商与余数相同,这个三位数最大是多少?

8. 某车间有3个小组计划在4天内生产480件产品(每天生产量相同),按原先的生产速度,不能完成任务;如果每个小组每天比原先多生产10件产品,就能提前完成任务。

每个小组原先每天生产多少件产品?

9. 一个两位数除以15,商和余数相等,这个两位数最大是多少?

10. 学校计划购买15台联想电脑和20台方正电脑,每台联想电脑x元,每台方正电脑y元。

一共需要多少元?当x=4000,y=3500时,一共需要多少元?。

例题(交流)

BA1

BA 2 BB1 BB 2

如果电流:iA=Imcosωt 则电流:iB=Imcos(ωt-180°),即 iB为流出,与iA相位相反

BA1 和 BA 2 转到A轴上 当ωt=0时, BA 最大, B, 当ωt=180°时, B 最大 BB1 和 BB 2 转到B轴上

BA1

BA 2 BB1

BB 2 BB1

U1 0.8U N时,Tst 1 0.82 Tst 0.82 312 200 TL,不能启动

1 1 (2)、TstY Tst 1.2TN 0.4TN 3 3 所以,在TL 0.45TN 时,无法启动,在 TL 0.35TN 时,能启动

5.13 线绕式异步电动机采用转子串电阻启动时,所串电阻愈大, 启动转矩是否也愈大? 答:不是。串电阻 大到一定程度后,启动转矩会变小,因为 虽 然cosφ2增大,但I2减小太多。 5.14 为什么线绕式异步电动机在转子串电阻启动时,启动电流 减少而启动转矩反而增大? 答:因为 适当串入电阻后,虽然I2减少,但cosφ2增大很多,所 以启动转矩增加。

5.11 有一台三相异步电动机,其铭牌数据如下:

PN/KW 40 nN/r.min-1 1470 UN/V 380 ηN 0.9 cosφN 0.9 Ist/IN 6.5 Tst/TN 1.2 Tmax/TN 2.0 接法 Δ

(1) 当负载转矩为250N.m时,试问在U=UN和U1=0.8UN两种情况 下电动机能否启动? (2) 欲采用Y- Δ换接启动,问当负载转矩为0.45TN和0.35TN两种 情况下,电动机能否启动? (3) 若采用自耦变压器降压启动,设降压比为0.64,求电源线路 中通过的启动电流和电动机的启动转矩。

2.0

数学经典例题

行程问题练习题(一)、行程(时刻)问题类1、一个人骑自行车从甲地到乙地,如果每小时行走10千米,下午1点才能到达;如果每小时行15千米,上午11点就能到达。

要在中午12点到达乙地,他每小时要行多少千米?2、邮递员早晨7时出发送一份邮件到东村去,从邮局开始要走12千米上坡路,8千米下坡路,他上坡时每小时走4千米,下坡时每小时走5千米,到达目的地停留1小时以后,又从原路返回,邮递员什么时候可以回到邮局。

(二)、行程(参数法)问题类。

3、小明从甲地去乙地,骑自行车走完全程的一半时,自行车坏了,又无法修理,只好推车步行到乙地,骑车速度是每小时12千米,步行时每小时行4千米,小明走完全程的平均速度是多少千米?4、一个人原计划骑自行车由甲地去乙地,后来改为前一半路乘汽车,后一半路步行,汽车速度是自行车2倍,步行速度是自行车一半,自行车速度为每小时10千米,求行这段路的平均速度。

5、学校组织秋游,同学们下午1点出发,走了一段平坦的路,爬了一座山,然后按原路返回,下午7点回到学校,已知他们步行速度:平地4千米,上山3千米,下山6千米,他们一共走了多少路?(三)、相遇问题类6、甲乙两车同时从AB两地出发,相向而行,4小时相遇。

相遇后甲车继续行驶3小时到达B地,乙车每小时行24千米,问:AB两地相距多少千米?7、甲、乙两辆汽车的速度为每小时52千米和40千米,它们同时从甲地出发到乙地去,出发后6小时,甲车遇到一辆迎面开来的卡车,1小时后,乙车也遇到了这辆卡车,求这辆卡车的速度。

8、甲乙两人从相距36千米的两地相向而行,若甲先出发2小时,则在乙动身2.5小时后两人相遇;若乙先出发2小时,则甲动身后两人相遇,求甲、乙两人的速度。

(四)、相遇(时刻)问题类9、甲、乙两地间的铁路长800千米,某日上午5时30分从甲地开出一列慢车,当日上午9时从乙地开出一列快车,两车相向而行,当日下午4时30分相遇,快车每小时行48千米,慢车每小时行多少千米?1时,两车相距还是112.5千米,问:AB两地的距离是多少千米?11、一辆卡车和一辆大客车从相距320千米的两地相向开出,已知卡车每小时行45千米,大客车每小时行40千米,如果卡车上午8时开出,大客车要何时开出两车才能在中午12时相遇?(五)、相遇(中点)问题类12、甲、乙两车同时从AB两地相向而行,它们相遇时距AB两地中点处8千米,已知甲车速度是乙车的1.2倍,求AB两地的距离。

因式分解的实际生活例题

因式分解的实际生活例题

以下是几个实际生活中可以应用因式分解的例子:

1. 房屋装修:假设你想在房子中安装地板和墙纸。

如果你知道要覆盖的地面和墙壁的面积,你可以使用因式分解来确定所需材料的数量。

例如,如果地板和墙壁的尺寸分别为(2x^2 + 5x + 3) 平方米和(3x + 2) 平方米,你可以因式分解后计算总面积为(2x+ 1)(x+ 3) 平方米。

2. 高速公路堵车问题:假设你开车在高速公路上行驶,交通拥挤导致车流缓慢。

假设你以速度2(x - 3) km/h行驶,而前方的拥堵导致你只能以速度3(x + 2) km/h行驶。

你可以使用因式分解来计算你的平均速度。

因为平均速度=总路程/总时间。

通过因式分解可以将总时间表示为表达式(2x - 6)(3x+ 6),总路程为(2x - 6)(3x + 6) km。

然后,你可以通过总路程除以总时间来计算平均速度。

3. 金融投资:假设你在银行存款了一笔钱,并以每年4%的利率获得复利。

如果你打算将此存款投资10年,你可以使用因式分解来计算你在每一年的投资总额。

通过因式分解,你可以将投资总额表示为初始存款乘以(1 + 0.04)^10.

这些是在日常生活中可以应用因式分解的一些例子。

因式分解可以帮助我们根据给定的数学模型和问题,将复杂的表达式分解为更简单的形式,从而更容易进行计算和理解。

数学11个例题

数学11个例题

1.有一根长为20cm的绳子,将其剪成两段,其中一段是另一段的3倍,请求出两段的长度。

2. 某超市打折,原价为80元的商品,现在打7折,请问现在的价格是多少?

3. 如果 a+b=5,a-b=3,请问a和b分别是多少?

4. 一辆汽车以每小时60km的速度行驶,行驶10小时后行驶了多少公里?

5. 如果 x:y=2:3,且x=12,请问y是多少?

6. 有一组数据:2, 4, 6, 8, 10,请问这组数据的平均数是多少?

7. 如果a是奇数,b是偶数,且a+b=13,请问a和b可能是哪些数?

8. 有一组数据:5, 7, 9, 11,请问这组数据中的最小值是多少?

9. 如果一个圆的半径为4cm,请问这个圆的周长是多少?

10. 有一组数据:2, 4, 6, 8, 10,请问这组数据的中位数是多少?

11. 如果一张纸的长是10cm,宽是8cm,请问这张纸的面积是多少平方厘米?

- 1 -。

小学数学13种典型例题

小学数学13种典型例题正方体展开图正方体有6个面,12条棱,当沿着某棱将正方体剪开,可以得到正方体的展开图形,很显然,正方体的展开图形不是唯一的,但也不是无限的,事实上,正方体的展开图形有且只有11种,11种展开图形又可以分为4种类型:01 1141型中间一行4个作侧面,上下两个各作为上下底面,共有6种基本图形。

02 231型中间一行3个作侧面,共3种基本图形。

03 222型中间两个面,只有1种基本图形。

04 33型中间没有面,两行只能有一个正方形相连,只有1种基本图形。

02和差问题已知两数的和与差,求这两个数。

【口诀】和加上差,越加越大;除以2,便是大的;和减去差,越减越小;除以2,便是小的。

例:已知两数和是10,差是2,求这两个数。

按口诀,则大数=(10+2)/2=6,小数=(10-2)/2=4。

03鸡兔同笼问题【口诀】假设全是鸡,假设全是兔。

多了几只脚,少了几只足?除以脚的差,便是鸡兔数。

例:鸡免同笼,有头36 ,有脚120,求鸡兔数。

求兔时,假设全是鸡,则免子数=(120-36X2)/(4-2)=24求鸡时,假设全是兔,则鸡数 =(4X36-120)/(4-2)=1204浓度问题(1)加水稀释【口诀】加水先求糖,糖完求糖水。

糖水减糖水,便是加糖量。

例:有20千克浓度为15%的糖水,加水多少千克后,浓度变为10%?加水先求糖,原来含糖为:20X15%=3(千克)糖完求糖水,含3千克糖在10%浓度下应有多少糖水,3/10%=30(千克)糖水减糖水,后的糖水量减去原来的糖水量,30-20=10(千克)(2)加糖浓化【口诀】加糖先求水,水完求糖水。

糖水减糖水,求出便解题。

例:有20千克浓度为15%的糖水,加糖多少千克后,浓度变为20%?加糖先求水,原来含水为:20X(1-15%)=17(千克)水完求糖水,含17千克水在20%浓度下应有多少糖水,17/(1-20%)=21.25(千克)糖水减糖水,后的糖水量减去原来的糖水量,21.25-20=1.25(千克)05路程问题(1)相遇问题【口诀】相遇那一刻,路程全走过。

英语例题及答案

II. 例题例1. Do you know any other foreign language ____ English?A. exceptB. butC. besideD. besides解析:A、B两项except 等于but,意为“除了……”,C—beside 意为“在……旁边”,不符合题意。

而D—besides, 意为“除了……之外,还有”。

所以该题正确答案为D。

该题意为:除了英语外,你还知道别的语言吗?例2. He suddenly returned ____ a rainy night.A. onB. atC. inD. during解析:我们均知道,at night 这一短语,但如果night前有修饰词,表具体的夜晚,则要用介词on 来修饰,故该题正确答案为A。

例3. I'm looking forward ____ your letter.A. toB. inC. atD. on解析:该题正确答案为A。

look forward to 为固定搭配,意为“期望、盼望”。

II. 例题例1. John plays football ____, if not better than, David.A. as wellB. as well asC. so wellD. so well as解析:该题意为:John 踢足球如果不比David 好的话,那也踢得和David 一样好。

和…一样好为as well as. 故该题正确答案为B.例2. She thought I was talking about her daughter, ____, in fact, I was talking about my daughter.A. whenB. whereC. whichD. while解析:该处意为“然而”,只有while 有此意思,故选D。

例3. Would you like a cup of coffee ____ shall we get down to business right away?A. andB. thenC. orD. otherwise解析:该处意为“或者”,正确答案为C。

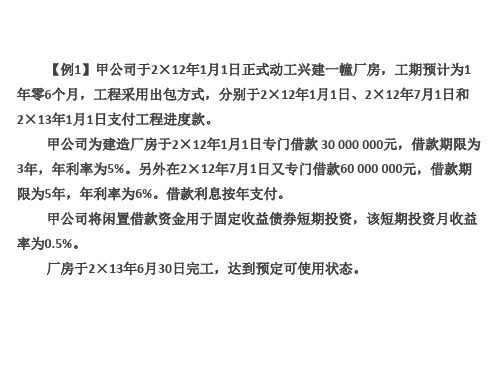

借款费用例题

(4)有关账务处理如下:

①2×12年12月31日:

借:在建工程——××厂房

1 817 000

财务费用

8 433 000

应收利息(或银行存款)

450 000

贷:应付利息——××银行

10 700 000

注:2×12年实际借款利息=30 000 000×5%+20 000 000×6%+100 000 000×8%=10

【例题1】

(1)确定借款费用资本化期间为2×12年1月1日至2×13年6月30日 (2)计算在资本化期间内专门借款实际发生的利息金额: 2×12年专门借款发生的利息金额 =30 000 000×5%+60 000 000×6%×6/12=3 300 000(元) 2×13年1月1日至6月30日专门借款发生的利息金额 =30 000 000×5%×6/12+60 000 000×6%×6/12 =2 550 000(元) (3)计算在资本化期间内利用闲置的专门借款资金进行短期投资的收益: 2×12年短期投资收益 =15 000 000×0.5%×6+40 000 000×0.5%×6 =1 650 000(元) 2×13年1月1日至6月30日短期投资收益 =5 000 000×0.5%×6 =150 000(元) (4)由于在资本化期间内,专门借款利息费用的资本化金额应当以其实际发生

的利息费用减去将闲置的借款资金进行短期投资取得的投资收益后的金额确定, 因此:

公司2×12年的利息资本化金额 =3 300 000-1 650 000=1 650 000(元) 公司2×13年的利息资本化金额 =2 550 000-150 000=2 400 000(元)

(5)有关账务处理如下: ①2×12年12月31日: 借:在建工程——××厂房

各章例题

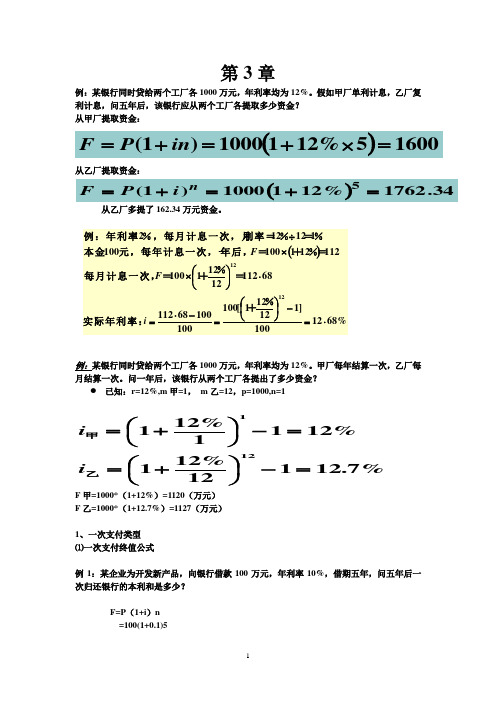

第3章例:某银行同时贷给两个工厂各1000万元,年利率均为12%。

假如甲厂单利计息,乙厂复利计息,问五年后,该银行应从两个工厂各提取多少资金? 从甲厂提取资金:()16005%1211000)1(=⨯+=+=in P F从乙厂提取资金:从乙厂多提了162.34万元资金。

例:某银行同时贷给两个工厂各1000万元,年利率均为12%。

甲厂每年结算一次,乙厂每月结算一次。

问一年后,该银行从两个工厂各提出了多少资金?已知:r=12%,m 甲=1, m 乙=12,p=1000,n=1F 甲=1000*(1+12%)=1120(万元)F 乙=1000*(1+12.7%)=1127(万元)1、一次支付类型⑴一次支付终值公式例1:某企业为开发新产品,向银行借款100万元,年利率10%,借期五年,问五年后一次归还银行的本利和是多少?F=P (1+i )n =100(1+0.1)5=100×1.611 =161.1(万元)⑵一次支付现值公式例2-6:准备10年后从银行取10万元,银行存款年利率为10%,采取定期一年、自动转存方式存款,年初应存入银行多少元?例2-7:准备10年后从银行取10万元,银行存款年利率为10%,采取定期一年、自动转存方式存款,如果年末存款,应存入银行多少元?例:如果银行利率为12%,某人计划5 年后从银行提取10000元款项,现应存入银行多少钱? 解:P=F(1+i)-5=10000(1+0.12)-5 =5674(元)2、等额分付系列⑴ 等额分付终值公式(已知A ,求F )例:某人每年末在银行存款1万元,存款期一年,自动转存,连续十年。

问十年后可从银行取出多少元?()())(487.14487.14110%,8,/1,,/万元=⨯=⨯==A F n i A F A F⑵ 等额分付偿债基金公式(已知F ,求A )例:某企业计划自筹资金,在5年后扩建厂房,估计那时需资金1000万元,问从现在起平均每年应积累多少资金?年利率6%。

建筑给排水例题集

⑴立管A和立管C 立管A和立管C的卫生器具设置、每户人数、用水定额和时变

化系数都相同,其卫生器具给水当量平均出流率也相同。

U 010 2 .2 15 43 .0 .5 86 24 .5 0 5 02.8%

⑵立管B和立管D 立管B和立管D的卫生器具设置、每户人数、用水定额和时变

化系数都相同,其卫生器具给水当量平均出流率也相同。

2. 热水平均出流率U02

⑴确定热水用水定额

查表8.1.1,计算用水平均定额为 q0=(60+100)×0.5=80 L/(人·d)

⑵确定热水时变化系数,查表8.11(注册参考书),

时变化系数的内插值为

4.1 3 3.8 840

K h4.1 3

3.93 (25 200 ) 0

住 居住 宅 人数

≤100

立管B和D为Ⅲ类住宅,每户有两个卫生间,设坐便器 (Ng=0.5)、洗脸盆(Ng=0.75)各两只、浴盆(Ng=1.2)和 淋浴器(Ng=0.75)各一只,厨房内设洗

涤盆(Ng=1.0)一只,有洗衣机(Ng=1.0)和家用燃气 热水器。24小时供水,每户按4人计算。用水定额和时变 化系数均按设计规范的平均值计算。

分别计算给水系统和热水供应系统的卫生器具给水当量平 均出流率U01和U02

解:

1.给水平均出流率U01

⑴确定给水用水定额

因有集中热水供应,给水用水定额应减去热水用水定 额部分,查表2.2.1 和8.1.1,得用水定额的平均值 q0=(180+320)×0.5- (60+100)×0.5=170L/(人·d)

⑷热水平均出流率U02值

U 02 0.2 8 3 0.4 2 3 8.9634 20 .3% 0

单位换算例题

单位换算例题一、单位换算例题1. 长度单位换算1米等于多少厘米呢?这就像把一个大蛋糕切成小份一样,1米= 100厘米。

因为厘米是比米小的单位,1米里有100个1厘米。

那2.5米换算成毫米怎么算呢?首先我们知道1米 = 1000毫米,所以2.5米就是2.5乘以1000,也就是2500毫米啦。

2. 重量单位换算1千克等于多少克呀?哈哈,这个很简单哦,1千克 = 1000克。

就像1000个小豆子放在一起是1大堆,这1大堆就是1千克,而每个小豆子就是1克。

如果有3.2千克,换算成毫克呢?1千克 = 1000000毫克,那3.2千克就是3.2乘以1000000,结果是3200000毫克哦。

3. 面积单位换算1平方米等于多少平方分米呀?1平方米 = 100平方分米。

可以想象一个正方形的面积是1平方米,把这个正方形的每条边都等分成10份,那每一份就是1平方分米,总共就有100个平方分米啦。

4.5平方米换算成平方厘米呢?1平方米 = 10000平方厘米,所以4.5平方米就是4.5乘以10000,等于45000平方厘米。

答案:1. 长度单位换算:1米 = 100厘米;2.5米 = 2500毫米。

解析:米和厘米的进率是100,米和毫米的进率是1000,大单位换算成小单位乘以进率。

2. 重量单位换算:1千克 = 1000克;3.2千克 = 3200000毫克。

解析:千克和克的进率是1000,千克和毫克的进率是1000000,同样大单位换算成小单位乘以进率。

3. 面积单位换算:1平方米 = 100平方分米;4.5平方米 = 45000平方厘米。

解析:平方米和平方分米的进率是100,平方米和平方厘米的进率是10000,大单位换算成小单位乘以进率。

集合练习题例题

集合练习题例题题目一:求集合交、并、差的运算结果。

假设有两个集合A = {1, 2, 3, 4},B = {3, 4, 5, 6},请计算以下运算结果:1. 求集合A和集合B的交集。

2. 求集合A和集合B的并集。

3. 求集合A减去集合B的差集。

解答如下:1. 求集合A和集合B的交集:两个集合的交集,即同时存在于A和B中的元素。

A ∩B = {3, 4}2. 求集合A和集合B的并集:两个集合的并集,即包含所有A和B中的元素,去重。

A ∪B = {1, 2, 3, 4, 5, 6}3. 求集合A减去集合B的差集:即从集合A中删除与集合B相同的元素。

A -B = {1, 2}题目二:求集合的幂集。

给定一个集合A = {a, b, c},请计算A的幂集。

解答如下:幂集是指一个集合的所有子集组成的集合。

对于集合A = {a, b, c},其幂集即为包含所有子集的集合,包括空集和A本身。

A的幂集为:P(A) = {∅, {a}, {b}, {c}, {a, b}, {a, c}, {b, c}, {a, b, c}}题目三:集合的基本运算性质。

给定三个集合A、B、C,求证以下集合运算性质:1. 结合律:(A ∪ B) ∪ C = A ∪ (B ∪ C)2. 交换律:A ∪ B = B ∪ A3. 吸收律:A ∩ (A ∪ B) = A4. 分配律:A ∪ (B ∩ C) = (A ∪ B) ∩ (A ∪ C)解答如下:1. 结合律:左边:(A ∪ B) ∪ C右边:A ∪ (B ∪ C)两边结果相等,结合律成立。

2. 交换律:左边:A ∪ B右边:B ∪ A两边结果相等,交换律成立。

3. 吸收律:左边:A ∩ (A ∪ B)右边:A两边结果相等,吸收律成立。

4. 分配律:左边:A ∪ (B ∩ C)右边:(A ∪ B) ∩ (A ∪ C)两边结果相等,分配律成立。

通过以上的证明,我们可以得出结合律、交换律、吸收律和分配律等集合运算性质成立。

典型例题汇总

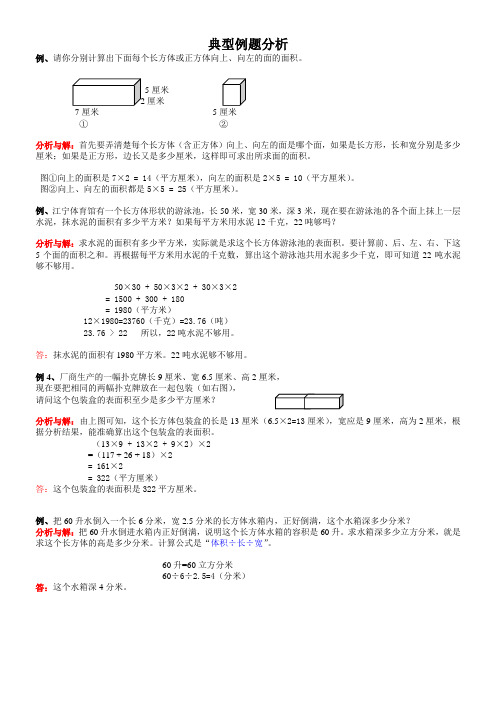

典型例题分析例、请你分别计算出下面每个长方体或正方体向上、向左的面的面积。

5厘米厘米7厘米5厘米①②分析与解:首先要弄清楚每个长方体(含正方体)向上、向左的面是哪个面,如果是长方形,长和宽分别是多少厘米;如果是正方形,边长又是多少厘米,这样即可求出所求面的面积。

图①向上的面积是7×2 = 14(平方厘米),向左的面积是2×5 = 10(平方厘米)。

图②向上、向左的面积都是5×5 = 25(平方厘米)。

例、江宁体育馆有一个长方体形状的游泳池,长50米,宽30米,深3米,现在要在游泳池的各个面上抹上一层水泥,抹水泥的面积有多少平方米?如果每平方米用水泥12千克,22吨够吗?分析与解:求水泥的面积有多少平方米,实际就是求这个长方体游泳池的表面积。

要计算前、后、左、右、下这5个面的面积之和。

再根据每平方米用水泥的千克数,算出这个游泳池共用水泥多少千克,即可知道22吨水泥够不够用。

50×30 + 50×3×2 + 30×3×2= 1500 + 300 + 180= 1980(平方米)12×1980=23760(千克)=23.76(吨)23.76 > 22 所以,22吨水泥不够用。

答:抹水泥的面积有1980平方米。

22吨水泥够不够用。

例4、厂商生产的一幅扑克牌长9厘米、宽6.5厘米、高2厘米,现在要把相同的两幅扑克牌放在一起包装(如右图),请问这个包装盒的表面积至少是多少平方厘米?分析与解:由上图可知,这个长方体包装盒的长是13厘米(6.5×2=13厘米),宽应是9厘米,高为2厘米,根据分析结果,能准确算出这个包装盒的表面积。

(13×9 + 13×2 + 9×2)×2=(117 + 26 + 18)×2= 161×2= 322(平方厘米)答:这个包装盒的表面积是322平方厘米。

典型例题(整理)

向阳客车厂原计划生产客车 5000 辆,实际生产 5500 辆。

实际比计划多生产百分之几?向阳客车厂原计划生产客车 5000 辆,实际生产 5500 辆。

计划比实际少生产百分之几?一筐苹果比一筐梨重 20%,那么一筐梨就比一筐苹果轻 20%一种电子产品,原价每台 5000 元,现在降低到 3000 元。

降价百分之几?一项工程,原计划 10 天完成,实际 8 天就完成了任务,实际每天比原计划多修百分之几?益民五金公司去年的营业总额为 400 万元。

如果按营业额的 3%缴纳营业税,去年应缴纳营业税多少万元?王叔叔买了一辆价值 16000 元的摩托车。

按规定,买摩托车要缴纳 10%的车辆购置税。

王叔叔买这辆摩托车一共要花多少钱?李明把 500 元钱按三年期整存整取存入银行,到期后应得利息多少元?根据国家税法规定,个人在银行存款所得的利息要按 5%的税率缴纳利息税。

例 1 中纳税后李明实得利息多少元?方明将 1500 元存入银行,定期二年,年利率是 4.50%。

两年后方明取款时要按 5%缴纳利息税,到期后方明实得利息多少元?一本书现价 6.4 元,比原价便宜 1.6 元。

这本书是打几折出售的?“国庆”商场促销,一套西服打八五折出售是 1020 元,这套西服原价多少元?一台液晶电视 6000 元,若打七五折出售,可降价 2000 元?一批电冰箱,原来每台售价 2000 元,现促销打九折出售,有一顾客购买时,要求再打九折,如果能够成交,售价是多少元?商店以 40 元的价钱卖出一件商品,亏了 20%。

这件商品原价多少元,亏了多少元?某商店同时卖出两件商品,每件各得 30 元,其中一件盈利 20%,另一件亏本 20%。

这个商店卖出这两件商品总体上是盈利还是亏本?具体是多少?一根绳子长 48 米,截成甲、乙两段,其中乙绳长度是甲绳的 60%。

甲、乙两绳各长多少米?体育馆内排球的个数是篮球的 75%,篮球比排球多 6 个。

有关溶解度的计算典型例题

有关溶解度的计算典型例题[例1]已知15℃时碘化钾的溶解度为140g,计算在该温度下250g水中最多能溶解多少克碘化钾?[分析]:15℃时碘化钾的溶解度为140g,这表明在该温度下100g水最多能溶解140g碘化钾。

那么,250g水最多能溶解多少克碘化钾,可通过关系式法列比例求得,亦可用基本公式法求解。

解法1:关系式法设:15℃时,250g水里最多能溶解x克碘化钾。

关系式:m质+m剂=m液15℃时 140g 100g? x250g[解答]:15℃时,250g水最多能溶解350g碘化钾。

解法2:基本公式法已知: s=140g m剂=250g求: m质=?[解答]:解之,得:m质=350g[例2] 把20℃的282g硝酸钾饱和溶液加热,升温到60℃,需要加入多少克硝酸钾才能使溶液重新达到饱和?(已知20℃时硝酸钾的溶解度为31.6g,60℃时为110g)。

分析:溶剂量不变,当饱和溶液的温度升高时,由于溶解度的增大,使溶液由饱和变为不饱和。

如果要在高温时使溶液重新达到饱和,则需加入一定量的溶质。

所加溶质的量可用质量关系式通过比例进行计算,也可用公式法求得。

解答1 关系式法设:所需加的硝酸钾为x克。

关系式: m质+m剂=m液20℃→60℃添加量20℃ 31.6g 100g 131.6g 110g-31.6g=78.4g282gx每有131.6g硝酸钾饱和溶液从20℃升到60℃时,需要加入78.4g硝酸钾才能使溶液在60℃时亦达饱和,那么282g20℃的硝酸钾饱和溶液升温到60℃,应加入多少克硝酸钾才能使溶液重新达到饱和,可通过比例求得。

答:应加入168g硝酸钾。

解答2:公式法根据上述的比例式,可导出如下的计算公式。

设:应添加硝酸钾晶体为x克。

答:(略)[例3]已知30℃时硝酸钾的溶解度为45.8g。

典型例题_概率论

第一部分 随机事件及其概率例 1 设A B C 、、为三个随机事件,试用A B C 、、表示下列事件。

1)“A B 与发生,而C 不发生”(表示为A B C ); 2)“三个事件都发生”(表示为A B C ); 3)“三个事件至少有一个发生”(表示为A B C⋃⋃);4)“三个事件恰好有一个发生”(表示为A B C A B C A B C++);5)“三个事件至少有两个发生”(表示为A B B C A C ⋃⋃或A B CA B C A B C A B C+++)6)“三个事件至多有两个发生”(表示为A B C 或A B C⋃⋃)。

例2 将n 只球随机地放入N (N ≥n )个盒子中去,假定盒子装球容量不限, 试求1)每个盒子至多装一只球的概率,2)指定其中一个盒子装一只球的概率。

解: 设事件A =“N 个盒子中,每个盒子至多装一只球”,事件B=“指定其中一个盒子装一只球”。

1)一个球放入N 个盒子中的放法有N 种,n 个球放入N 个盒子中的放法有nN 种。

假设固定前n 个盒子各装一球,其分配方法有!n 种,从N 个盒子中任取n 个盒子各装一球,取法有nN C 种,所以,事件A 的样本点数为nNC !n ,即事件A 的概率为nn NNn CA P !)(=2)若指定一个盒子里装一只球,首先考虑球的取法有1nC 种,其次,剩余的1N-个盒子中,1n -只球的放法有1(1)n N --种,所以事件B 的样本点数为1n C 1(1)n N --,即事件B 的概率为11(1)()n n nC N P B N--=注:还可以将模型推广,如生日问题,求事件“n 个人中至少有两人的生日相同”的概率。

设想一年有365天,将“天”看成‘盒子’,n 个人好比‘n 只球’,考虑事件A 的对立事件A =“n 个人在一年中生日全不相同”,它等价于“n 个球装入365个盒子中各装一球”,由前面的计算知:nnn C A P 365!)(365=,所以nnn C A P 365!1)(365-=。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

【例题1】

V公司系ABC会计师事务所的常年审计客户。

2009年11月,ABC 会计师事务所与V公司续签了审计业务约定书,审计V公司2009年度会计报表。

要求:请根据有关独立性的规定,分别判断以下五种情形是否对ABC会计师事务所的独立性造成损害,并简要说明理由。

(1)V公司由于财务困难,应付ABC会计师事务所2008年度审计费用100万元一直没有支付。

经双方协商,同意V公司延期至2010年底支付。

在此期间,V公司按银行同期贷款利率支付资金占用费。

☆解答提示:影响事务所的独立性。

注册会计师和会计师事务所不能够与鉴证客户存在专业收费以外的直接经济利益和重大的间接经济利益关系。

会计师事务所向被审计单位收取专业收费以外的资金占用费,显然是影响独立性的。

(2)V公司由于财务人员短缺,2009年向ABC会计师事务所借用一名注册会计师,由该注册会计师将经审核的记账凭证录入计算机信息系统。

ABC会计师事务所未将该注册会计师包括在V公司2009年度会计报表审计项目组。

☆解答提示:不影响该事务所的独立性。

如果存在影响注册会计师个人独立性的情形,应当将受到损害的鉴证小组成员调离鉴证小组。

而该事务所已把该人员调离了审计小组所以是不影响独立性的。

(3)甲注册会计师已连续5年担任V公司年度会计报表审计的签字注册会计师。

根据有关规定,在审计V公司2009年度会计报表时,ABC会计师事务所决定不再由甲注册会计师担任签字注册会计师。

但在成立V公司2009年度会计报表审计项目组时,ABC会计师事务所要求其继续担任外勤审计负责人。

☆解答提示:影响独立性。

事务所在承办具体审计业务时应当定期轮换项目负责人及签字注册会计师。

没有将已经连续审计5年的注册会计师甲进行调离,是影响独立性的。

(4)由于V公司降低2009年度会计报表审计费用近1/3,导致ABC会计师事务所审计收入不能弥补审计成本,ABC会计师事务所决定不再对V公司下属的2个重要的销售分公司进行审计,并以审计范围受限为由出具了保留意见的审计报告。

☆解答提示:影响独立性。

事务所应当考虑外界压力对独立性的损害,比如受到鉴证客户降低收费的压力而不恰当的缩小审计范围。

(5)ABC会计师事务所针对审计过程中发现的问题,向V公司提出了会计政策选用和会计处理调整的建议,并协助其解决相关账户调整问题。

☆解答提示:不影响独立性。

注册会计师向V公司提出了会计调整的建议,并协助其解决相关账户调整问题不属于不相容的业务.。

【例题2】ABC会计事务所接受委托,承办V商业银行2009年度会计报表审计业务,并于2009年底与V商业银行签订了审计业务约定书。

ABC会计师事务所指派A和B注册会计师为该审计项目负责人。

假定存在以下情况,请依次分析判断会计师事务所及鉴证小组成员独立性是否会受到影响并说明理由。

(1)V商业银行以2009年度经营亏损为由,要求ABC会计师事务所降低一定数额的审计收费,但允诺给予其正在申请的购买办公楼的按揭贷款利率予以相应优惠。

ABC会计师事务所同意了V商业银行的要求,并与之签订了补充协议。

【答案】(1)影响。

V商业银行允诺给予ABC会计师事务所按揭贷款利率优惠,该事项构成了ABC会计师事务所向客户获取除审计收费以外的其他经济利益,损害审计独立性。

(2)A注册会计师持有V商业银行的股票100股,市值约600元。

由于数额较小,A注册会计师未将该股票售出,也未予以回避。

【答案】(2)影响。

A注册会计师持有V商业银行的股票,与V商业银行存在除审计收费以外的直接经济利益,损害审计独立性。

(3)B注册会计师的妹妹在V商业银行统计部从事统计工作,且非部门负责人。

B注册会计师未予以回避。

【答案】(3)不影响。

B注册会计师是审计项目负责人之一,与其在统计部从事统计工作的妹妹属于关系密切的家庭成员,但其妹妹的工作不会对鉴证业务产生重大影响,不损害审计独立性。

(4)由于计算机专家李先生曾在V商业银行信息部工作,且参与了其现行计算机信息系统的设计,ABC会计师事务所特聘李先生

协助测试V商业银行的计算机信息系统。

【答案】

(4)影响。

李先生协助测试V商业银行的计算机信息系统将会导致自我评价,损害其独立性。

【例题3】ABC会计师事务所首次接受委托,承办V公司2009年度会计报表审计业务,并于2009年底与V公司签订审计业务约定书。

假定存在以下情况,请分别就如下6种情况,判断ABC会计师事务所是否违反中国注册会计师职业道德规范的要求,并简要说明理由。

(1)ABC会计师事务所以明显低于前任注册会计师的审计收费承接了业务,并且,通过与前任注册会计师和当地相同规模的其他会计师事务所进行比较,向V公司保证,在审计中能够遵循独立审计准则,审计质量不会因降低收费而受到影响。

【答案】(l)违反中国注册会计师职业道德规范的要求。

与同行进行比较有贬低同行、抬高自己之嫌疑。

(2)在签订审计业务约定书后,ABC会计师事务所的A注册会计师受聘担任V公司独立董事。

按照原定审计计划,A注册会计师为该审计项目的外勤审计负责人。

为保持独立性,ABC会计师事务所在执行该审计业务前,将A注册会计师调离审计小组。

【答案】(2)违反中国注册会计师职业道德规范的要求。

会计师事务所的高级管理人员或员工不得担任鉴证客户的独立董事,否则应当拒绝接受委托。

(3)ABC会计师事务所聘用律师协助开展工作,要求该律师书面承诺按照中国注册会计师职业道德规范的要求提供服务。

【答案】(3)不违反中国注册会计师职业道德规范的要求。

会计师事务所应当要求律师就遵守中国注册会计师职业道德规范提供书面承诺。

(4)V公司ABC会计师事务所在出具审计报告的同时,提供

正式纳税鉴证意见。

为此,双方另行签订了业务约定书。

【答案】(4)不违反中国注册会计师职业道德规范的要求。

为V公司提供纳税鉴证意见与报表审计两者并非不相容的业务。

(5)前任注册会计师对V公司2008年度会计报表出具了标准无保留意见审计报告,ABC会计师事务所在接受委托后对V公司的情况相当了解,所以决定不再提请V公司与前任注册会计师联系。

【答案】(5)不违反中国注册会计师职业道德规范的要求。

因为接受

委托后的沟通不是必须的,注册会计师根据需要自行决定。

(6)V公司在某国设有分支机构,该国允许会计师事务所通过广告承揽业务,因此,ABC会计师事务所委托该分支机构在该国媒体进行广告宣传,以招揽该国在中国设立的企业的审计业务。

相关广告费已由ABC会计师事务所支付。

【答案】(6)违反中国注册会计师职业道德规范的要求。

中国注册会计师职业道德规范规定会计师事务所不得对其能力进行广告宣传,因此,在允许做广告的国家做广告也属于违反中国注册会计师职业道德规范。