餐饮行业会计科目

餐饮会计科目与账务处理

餐饮会计科目与账务处理【文章】餐饮会计科目与账务处理引言:餐饮业是一个充满竞争的行业,对于餐饮企业来说,合理、准确地处理会计科目和账务对于经营管理至关重要。

本文将深入探讨餐饮会计科目的分类和账务处理的相关内容,帮助读者更好地理解和应用。

一、餐饮会计科目的分类1. 餐饮业务收入类科目餐饮业务收入是餐饮企业最主要的收入来源之一。

常见的餐饮业务收入类科目包括餐饮销售收入、外卖销售收入、宴会销售收入等。

这些科目记录了餐饮业务的销售额。

2. 餐饮原材料类科目餐饮原材料是指用于制作菜品的食材和调料等。

餐饮原材料类科目包括食材采购、调料采购、餐饮杂货采购等,用于记录采购成本和库存变动。

3. 餐饮费用类科目餐饮费用类科目包括人员工资、水电费、租金、设备维修等与餐饮经营相关的各类费用项。

这些科目记录了餐饮企业的日常经营开支。

4. 餐饮资产类科目餐饮资产类科目包括固定资产、无形资产、存货等。

固定资产类科目用于记录餐厅内需要长期使用的固定资产,无形资产类科目则记录无形资产的价值,存货类科目则记录了餐饮企业的库存。

二、餐饮账务处理流程1. 收入的账务处理餐饮企业的收入主要来自于餐饮业务的销售,对于收入的账务处理非常重要。

一般来说,餐饮企业会设立一个餐饮销售收入的科目,收入流入账户后,需要及时对餐饮销售收入进行登记,以方便后续财务核对和统计。

2. 原材料的账务处理餐饮企业在生产菜品过程中需要采购大量的原材料,因此原材料的账务处理也是十分重要的环节。

一般情况下,餐饮企业会设立食材采购、调料采购等科目,在采购原材料后需要及时对科目进行登记,并将库存的变动记录下来,以便于合理控制成本和库存。

3. 费用的账务处理餐饮企业的经营费用主要包括人员工资、水电费、租金等。

为了准确记录和了解企业的日常经营开支,餐饮企业需要设立相应的费用类科目。

这些费用类科目需要及时登记,以便于企业对运营成本的核算和控制。

4. 资产的账务处理餐饮企业的资产主要包括固定资产、无形资产和存货等。

餐饮业的会计核算科目

餐饮业的会计核算科目会计科目核算的内容来确定使用。

你看看这些科目的核算内容,只有把这些科目的核算内容把握了,才能好区分。

一、原材料(一)本科目核算企业在库和在途的各种原材料的实际成本,包括饮食企业、饭店等库存的食品原材料,进行生产加工服务的照相、洗染、修理等企业库存的原材料等。

(二)购入原材料的实际成本,包括买价和能直接认定的运杂费、保管费以及缴纳的税金等。

购入并已验收入库的各种原材料,借记本科目,贷记“银行存款”“应付帐款”等科目。

已支付货款但尚未到达或尚未验收入库的各种原材料,借记本科目(在途),贷记“银行存款”等科目;待收到材料后再借记本科目(库存),贷记本科目(在途)。

领用的原材料,借记“营业成本”等科目,贷记本科目。

月份终了,按操作间、部门等实际盘点的结存原材料数额,办理假退料手续,调整营业成本,借记“营业成本”科目(红字),贷记“原材料”科目(红字);下月初再将假退料金额原数冲回。

领用原材料的实际成本,可以采用先进先出、后进先出、加权平均、移动加权平均、个别计价等方法计算确定。

不同的材料可以采用不同的计价方法。

计价方法一经确定,不得随便变更。

(三)企业库存的原材料应定期进行盘点,发觉盘盈或盘亏、毁损,先记入“待处理财产损溢”科目,盘盈时,借记本科目,贷记“待处理财产损溢”科目;盘亏时作相反分录。

查明原因后再行处理。

(四)本科目应按各种原材料设置明细帐。

(五)本科目的期末余额反映库存原材料的实际成本。

二、燃料(一)本科目核算企业在库和在途的各种燃料的实际成本。

(二)购入燃料的实际成本,包括买价和能直接认定的运杂费、保管费等。

购入的各种燃料,比照“原材料”科目的方法进行核算。

耗用的燃料直接计入当期费用,借记“营业费用”“管理费用”等科目,贷记本科目。

发生的盘盈、盘亏,先转入“待处理财产损溢”科目,盘盈时,借记本科目,贷记“待处理财产损溢”科目;盘亏时作相反分录。

查明原因后再行处理。

(三)本科目应按各种燃料设置明细帐。

餐饮行业会计核算及科目表

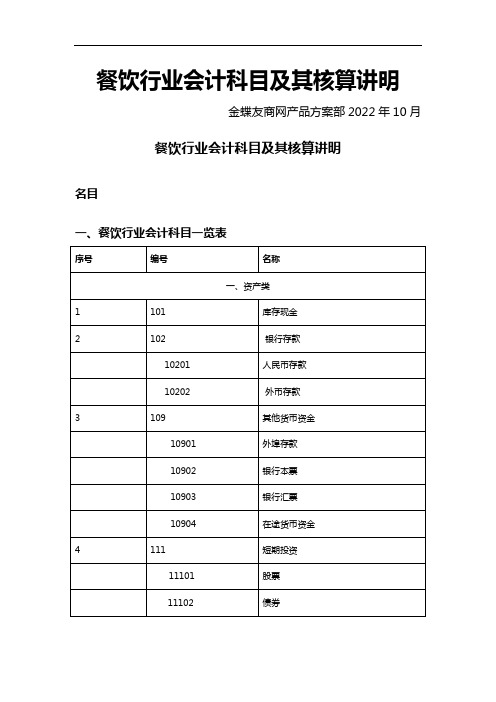

餐饮行业会计科目及其核算说明金蝶友商网产品方案部2011年10月餐饮行业会计科目及其核算说明目录餐饮行业会计科目及其核算说明 (1)一、餐饮行业会计科目一览表 (3)二、餐饮行业会计科目使用说明 (8)第102号科目银行存款 (8)第109号科目其他货币资金 (8)第111号科目短期投资 (9)第113号科目应收帐款 (9)第114号科目坏帐准备 (9)第119号科目其他应收款 (10)第121号科目原材料 (10)第122号科目燃料 (10)第124号科目低值易耗品 (10)第126号科目物料用品 (11)第128号科目库存商品 (11)第131号科目待摊费用 (12)第141号科目长期投资 (12)第151号科目固定资产 (13)第155号科目累计折旧 (14)第156号科目固定资产清理 (14)第159号科目在建工程 (14)第161号科目无形资产 (15)第171号科目递延资产 (15)第181号科目待处理财产损溢 (15)第201号科目短期借款 (16)第203号科目应付帐款 (16)第209号科目其他应付款 (16)第211号科目应付工资 (16)第214号科目应付福利费 (17)第221号科目应交税金 (17)第223号科目应付利润 (17)第229号科目其他应交款 (17)第231号科目预提费用 (18)第241号科目长期借款 (18)第251号科目应付债券 (18)第261号科目长期应付款 (19)第301号科目实收资本 (19)第311号科目资本公积 (19)第313号科目盈余公积 (19)第321号科目本年利润 (19)第322号科目利润分配 (20)第501号科目营业收入 (20)第502号科目营业成本 (20)第503号科目营业费用 (21)第504号科目营业税金及附加 (21)第511号科目管理费用 (21)第512号科目财务费用 (21)第531号科目营业外收入 (22)第532号科目营业外支出 (22)一、餐饮行业会计科目一览表二、餐饮行业会计科目使用说明第101号科目现金一、本科目核算企业的库存现金。

餐饮类企业会计分录

餐饮类企业会计分录

餐饮行业会计分录有很多种,包括采购调料,食品之类;借原材料等等。

除了这些还有贷款以及库存现金或银行存款等,然后还有要支付给服务人员的工资,需要先计提工资,借:生产成本,贷:库存现金,付职工薪酬支付工资时,借:应付职工薪酬,贷:库存现金或银行存款,以外的收入就是外面的单子,借:库存现金,贷:主营业务收入,需要再留点现金,其他钱都存银行等等。

1、购进蔬菜等原材料

借:原材料—蔬菜

原材料—肉类

贷:现金/ 应付账款

专项训练题库

2、支付人工工资,计提和发放

借:主营业务成本

贷:应付职工薪酬—工资

借:应付职工薪酬—工资

贷:现金

3、购买辅料

借:主营业务成本

贷:现金

4、购买符合固定资产条件的设备,如空调

借:固定资产

贷:现金/ 银行存款/ 应付账款5、交房租、水电费等

借:营业费用—房租

营业费用—水电费

贷:现金/ 银行存款/ 应付账款6、收入

借:现金/ 应收账款

贷:主营业务收入

7、收入存入银行

借:银行存款

贷:现金

8)计提折旧

借:营业费用

贷:累计折旧

9、计算税金

借:主营业务税金及附加

贷:应交税金—增值税

应交税金—城建税

应交税金—教育费附加

10)月末结转成本、费用

借:主营业务成本

贷:原材料

借:本年利润贷:主营业务成本。

餐饮业的会计科目

餐饮业的会计科目首先要想真实核算就必须建好账,需要建总账、现金账、银行帐、原材料明细账、库存商品明细账、往来资金明细账及固定资产明细账。

科目主要设置现金、银行存款、应收账款、其他应收款、原材料、库存商品、固定资产、累计折旧、短期借款、应付账款、其他应付款、应付工资、应缴税费、利润分配、本年利润、实收资本、主营业务收入、主营业务成本、其他业务收入、其他业务支出、营业费用(小型流通企业可不设管理费用,合并到营业费用中核算)、财务费用,营业外收入、营业外支出、所得税费用等,科目可根据需要增减。

1、购进的原材料全部列入主营业务成本,月末盘存时,根据盘存表将未用的原材料从成本中冲回购入时借:原材料贷现金(银行存款、应付账款)借主营业务成本贷:原材料饭菜、面食收入列入主营业务收入借现金(银行存款、应收账款)贷主营业务收入月末将没用的原材料冲回借原材料贷主营业务成本2、对小卖部销售的烟酒、饮料设置库存商品明细账,按进价核算,小卖部设置保管帐,月末报送盘存表,对账后,结转成本购入时借库存商品贷现金(银行存款、应付账款)销售时借现金(银行存款、应收账款)贷其他业务收入结转成本时借其他业务支出(按加权平均单价)贷库存商品核算主营业务成本时注意厨师工资、燃料费不能计入费用,要计入成本。

餐饮业一般执行小企业会计制度。

首先要想真实核算就必须建好账,需要建总账、现金账、银行帐、材料明细账、库存商品明细账、往来资金明细账及固定资产明细账。

科目主要设置现金、银行存款、应收账款、其他应收款、材料、库存商品、固定资产、累计折旧、短期借款、应付账款、其他应付款、应付工资、应缴税费、利润分配、本年利润、实收资本、主营业务收入、主营业务成本、其他业务收入、其他业务支出、营业费用(小型流通企业可不设管理费用,合并到营业费用中核算)、财务费用,营业外收入、营业外支出、所得税费用等,科目可根据需要增减。

1、购进的原材料全部列入主营业务成本,月末盘存时,根据盘存表将未用的原材料从成本中冲回购入时借:材料贷现金(银行存款、应付账款)借主营业务成本贷:材料饭菜、面食收入列入主营业务收入借现金(银行存款、应收账款)贷主营业务收入月末将没用的原材料冲回借:材料贷:主营业务成本2、对小卖部销售的烟酒、饮料设置库存商品明细账,按进价核算,小卖部设置保管帐,月末报送盘存表,对账后,结转成本购入时借库存商品贷现金(银行存款、应付账款)销售时借现金(银行存款、应收账款)贷其他业务收入结转成本时借其他业务支出(按加权平均单价)贷库存商品核算主营业务成本时注意厨师工资、燃料费不能计入费用,要计入成本。

餐饮行业会计报表科目总结

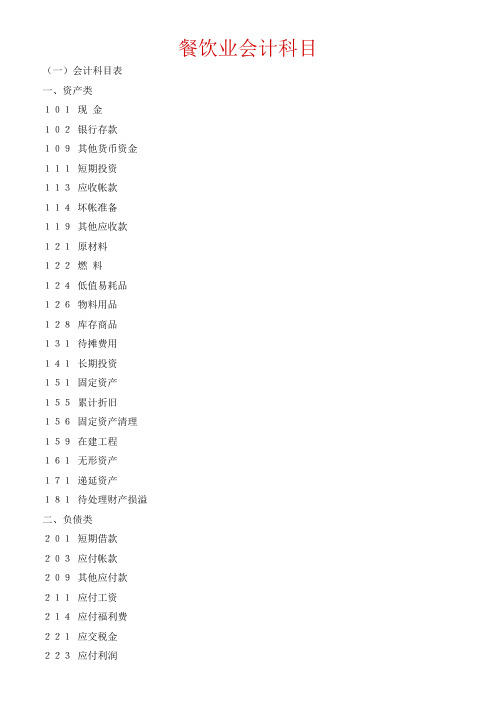

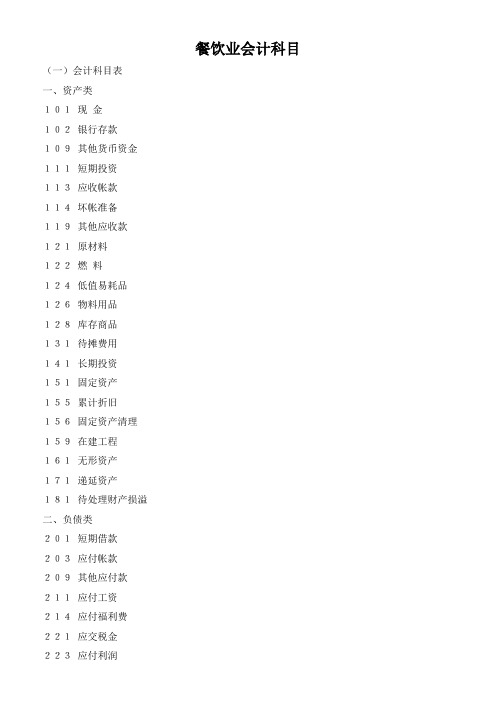

餐饮业会计科目(一)会计科目表一、资产类101现金102银行存款109其他货币资金111短期投资113应收帐款114坏帐准备119其他应收款121原材料122燃料124低值易耗品126物料用品128库存商品131待摊费用141长期投资151固定资产155累计折旧156固定资产清理159在建工程161无形资产171递延资产181待处理财产损溢二、负债类201短期借款203应付帐款209其他应付款211应付工资214应付福利费221应交税金223应付利润229其他应交款231预提费用241长期借款251应付债券261长期应付款三、所有者权益类301实收资本311资本公积313盈余公积321本年利润322利润分配四、损益类501营业收入502营业成本503营业费用504营业税金及附加511管理费用512财务费用521投资收益531营业外收入532营业外支出附注:企业可以根据实际需要,对上列会计科目作必要增、减或合并:1.在结算业务中,采用商业汇票结算方式的企业,可增设“应收票据”“应付票据”科目。

2.有调剂外汇业务的企业,可增设“外汇价差3.预收帐款业务量较大的企业,可单设“预收帐款”科目。

4.企业如发行一年期以下的短期债券,应增设“应付短期债券”科目。

5.库存商品采用售价核算的企业,应增设“商品进销差价”科目。

(二)会计科目使用说明第101号科目现金一、本科目核算企业的库存现金。

企业内部各部门周转使用的备用金,在“其他应收款”科目核算,或单独设置“备用金”科目核算,不记入本科目。

二、企业收到现金,借记本科目,贷记有关科目;支出现金,借记有关科目,贷记本科目。

三、企业应设置“现金日记帐”,由出纳人员根据收付款凭证,按照业务的发生顺序逐笔登记。

每日终了,应计算当日的现金收入合计数、现金支出合计数和结余数,并将结余数与实际库存数核对,做到帐款相符。

有外币现金的企业,应分别人民币、各种外币设置“现金日记帐”进行明细核算。

餐饮业会计科目设置及说明

餐饮业会计科目设置及说明Company number【1089WT-1898YT-1W8CB-9UUT-92108】关于会计科目设置及说明第一部分:资产及负债一、现金:依据现金收付凭证登记录入电脑,每日终了清点库存现金,保证库存现金余额与现金日记帐的现金余额一致;二、银行存款:银行存款收支都要一笔一笔录,例如第一笔刷卡入存款金额和手续费用金额都要单独体现出来,每月末与银行及时对账,并做银行余额调节表;三、应收账款:按客户(在设置客户中,把单位及姓名都写清楚)消费金额挂账,在摘要中写清楚消费挂账时间,此客户谁负责;四、其他应收款:包括1)存出的履约金、保证金3)吧台及采购人员的备用金2)应向员工收取的各种垫付款及员工借款五、库存商品:核算酒水、香烟、饮料、食品(晢时放在本科目,应该入原材料)出入库;六、物料用品:核算不入成本的,使用年限不超过一年的物品,例如垃圾袋,保鲜膜、打印纸等物品七、低值易耗品:核算易碎,使用年限不超过一年,如盘、碗、厨具等八、固定资产:按税法规定执行九、累计折旧:按税法规定执行十、应付账款:核算企业因购买材料、商品和接受劳务应支付款项,按供货商名称挂账;十一、其他应付款:核算1)董事会成员的投资款2)婚宴押金3)代扣个人所得税4)员工未按月领取的工资十二、预收账款:核算储值卡发放和使用情况,需要按卡号分别录入十三、应付工资:核算每月应发工资,本月预提,下月发;十四、应交税金:按每月销售发票预提税金第二部分:营业费用一、前厅工资:是前厅及销售部门的所有人员工资(摘要注明人数)二、厨房工资:厨房所有人员工资三、员工福利:除为员工购买的工衣和正常的职工餐以外的支出;例如,维修员工宿舍,节日给员工的小礼品等四、制服费用:为前厅、厨房及行政等购买的衣服、领带、鞋等(摘要写清楚使用部门)五、电话费:前厅、厨房、销售部门的电话费六、交通费:张波采购加油费、修车费等七、差旅费:除张波以外其他人员出差的费用,包括车费、住宿费、餐费八、储运费:运输物品费用九、维修费:维修经营部门的支出,包括插座灯泡等十、宣传广告费:制作广告牌扁宣传资料等十一、促销费:销售中对顾客优惠、奖励,例如收回赠送的代金券十二、厨部物料:厨房领用的保鲜膜、火碱、洗洁精、厨师帽、围裙等十三、前厅物料:前厅领用的大盘纸、食品袋、餐盒、洗洁精等十四、厨房试菜:研发菜品耗材,包括在本店和外店的支出十五、办公费:经营部门领用的打印机墨粉打印纸书订胶棒等十六、卫生费:灭蟑螂费用垃圾清运费等十七、环境优化费:购买花草及节假日店面布置支出十八、婚房赠送:办婚宴用泽泰客房收入及支出相抵后支出十九、燃料费:煤气费、固体酒精、液体酒精二十、洗涤费:清洗台布、窗帘等支出二十一、低值易摊销:摊销盘、碗、杯子餐具支出二十二、折旧:按固定资产使用部门,进行分配第三部分:管理费用一、行政工资:包括公司股东办公室财务部等行政部门二、业务招待费:为企业发展在本店及外店招待支出其他的同上面科目,属于行政后勤支出都在管理费用中核算第四部分:财务费用一、利息支出:支付银行的贷款利息(收到银行存款利息用红字)二、手续费:1)POS机刷卡手续费2)银行办理业务手续费第五部分:其他业务收支一、其他业务收入:1)租用大屏收入2)礼仪收入3)会议费收入4)服务费及客赔收入5)出售餐盒及餐巾纸收入二、其他业务支出:餐盒及餐巾纸成本。

餐饮业的会计科目有哪些

餐饮业的会计科目有哪

些

Company Document number:WTUT-WT88Y-W8BBGB-BWYTT-19998

餐饮业的会计科目有哪些

具体核算,大致流程和分录:

1)购进蔬菜等原材料

借:原材料—蔬菜

原材料—肉类

贷:现金 / 应付账款

2)支付人工工资,计提和发放

借:主营业务成本

贷:应付职工薪酬—工资

借:应付职工薪酬—工资

贷:现金

3)购买辅料

借:主营业务成本

贷:现金

4)购买符合固定资产条件的设备,如空调借:固定资产

贷:现金 / / 应付账款

5)交房租、水电费等

借:—房租

—水电费

贷:现金 / / 应付账款

6)收入

借:现金 / 应收账款贷:

7)收入存入银行

借:

贷:现金

8)

借:

贷:累计折旧

9)计算税金

借:主营业务税金及附加贷:—营业税

—城建税

—教育费附加

10)成本、费用

借:主营业务成本

贷:原材料

借:本年利润

贷:主营业务成本

营业费用

主营业务税金及附加所得税费用

11)结转收入

借:

贷:本年利润

12)结转利润分配(若亏损,相反分录)借:本年利润

贷:利润分配—未分配利润。

2023年餐饮业会计科目设置

餐饮业会计科目表:一、资产类:科目编码属性科目名称级类101-00 资产现金一级102-00 资产银行存款一级109-00 资产其他货币资金一级111-00 资产短期投资一级113-00 资产应收帐款一级113-01 资产应收帐款—商务单位二级113-02 资产应收帐款—酒店职工二级114-00 资产坏帐准备一级115-00 资产应收票据一级116-00 资产预付账款一级119-00 资产其他应收款一级119-01 资产其他应收款—员工短款二级119-02 资产其他应收款—备用金二级119-03 资产其他应收款—借款二级119-04 资产其他应收款—其他二级126-00 资产物料用品一级126-01 资产物料用品—服务用品二级126-02 资产物料用品—清洁用品二级126-03 资产物料用品—印刷品及文具二级126-04 资产物料用品—工程用品二级126-05 资产物料用品—玻瓷器皿二级126-06 资产物料用品—厨房用品二级126-07 资产物料用品—其他物资二级128-00 资产存货一级128-01 资产存货—食品二级128-02 资产存货—饮品二级128-03 资产存货—香烟二级128-04 资产存货—高档干货二级131-00 资产待摊费用一级131-01 资产待摊费用—报刊二级131-02 资产待摊费用—布草棉织品二级131-03 资产待摊费用—玻瓷器皿二级131-04 资产待摊费用—厨房用品二级131-05 资产待摊费用—其他二级141-00 资产长期投资一级151-00 资产固定资产一级151-01 资产固定资产—土地及建筑二级151-02 资产固定资产—供电设备二级151-03 资产固定资产—空调设备二级151-04 资产固定资产—通讯设备二级151-05 资产固定资产—厨房设备二级151-06 资产固定资产—电脑设备二级151-07 资产固定资产—电梯二级151-08 资产固定资产—营业家俱二级151-09 资产固定资产—办公家俱二级151-10 资产固定资产—音响设备二级151-11 资产固定资产—其他设备二级151-12 资产固定资产—装潢二级155-00 资产合计折旧一级155-01 资产合计折旧—土地及建筑二级155-02 资产合计折旧—供电设备二级155-03 资产合计折旧—空调设备二级155-04 资产合计折旧—通讯设备二级155-05 资产合计折旧—厨房设备二级155-06 资产合计折旧—电脑设备二级155-07 资产合计折旧—电梯二级155-08 资产合计折旧—营业家俱二级155-09 资产合计折旧—办公家俱二级155-10 资产合计折旧—音响设备二级155-11 资产合计折旧—其他设备二级155-12 资产合计折旧—装潢二级156-00 资产固定资产清理一级159-00 资产在建工程一级161-00 资产无形资产一级171-00 资产递延资产一级171-01 资产递延资产—开办费二级181-00 资产待处理财产损益一级二、负债类:201-00 负债短期借款一级203-00 负债应付帐款一级206-00 负债预收帐款一级209-00 负债其他应付款一级209-01 负债其他应付款—员工押金二级209-02 负债其他应付款—员工长款二级209-03 负债其他应付款—员工工资二级211-00 负债应付工资一级214-00 负债应付福利费一级221-00 负债应付税金一级221-01 负债应付税金—营业税二级221-02 负债应付税金—城建税二级223-00 负债应付利润一级229-00 负债其他应交款一级229-01 负债其他应交款—教育附加费二级229-02 负债其他应交款—粮食补助二级231-00 负债预提费用一级231-01 负债预提费用—利息二级231-02 负债预提费用—电费二级231-03 负债预提费用—水费二级231-04 负债预提费用—煤气二级241-00 负债长期借款一级三、权益类:301-00 权益实收资本一级311-00 权益资本公积一级313-00 权益盈余公积一级321-00 权益本年利润一级322-00 权益利润分派一级四、损益类:501-00 损益营业收入一级501-01 损益营业收入—食品二级501-02 损益营业收入—饮品二级501-03 损益营业收入—海鲜二级501-04 损益营业收入—香烟二级501-05 损益营业收入—其他二级502-00 损益营业成本一级502-01 损益营业成本—食品二级502-02 损益营业成本—饮品二级502-03 损益营业成本—海鲜二级502-04 损益营业成本—香烟二级503-00 损益营业费用一级503-01 损益营业费用—员工工资二级503-02 损益营业费用—员工福利二级503-03 损益营业费用—员工膳食二级503-04 损益营业费用—印刷品及文具二级503-05 损益营业费用—洗衣及制服二级503-06 损益营业费用—布草棉织品二级503-07 损益营业费用—布草洗涤二级503-08 损益营业费用—清洁用品二级503-09 损益营业费用—报刊杂志二级503-10 损益营业费用—服务用品二级503-11 损益营业费用—电讯费二级503-12 损益营业费用—差旅费二级503-13 损益营业费用—水果鲜花植物二级503-14 损益营业费用—装饰费二级503-15 损益营业费用—广告及推销二级503-16 损益营业费用—试餐费二级餐饮业会计科目阐明一、资产类:1. 现金:每项现金分人民币和外汇两类。

餐饮业会计科目

餐饮业会计科目餐饮业的会计科目一般包括以下几个方面:

1. 资产类科目:

- 现金账户

- 银行存款

- 应收账款

- 存货

- 固定资产

- 长期待摊费用

2. 负债类科目:

- 应付账款

- 预收账款

- 长期负债

3. 所有者权益类科目:

- 资本账户

- 利润分配

1

4. 收入类科目:

- 营业收入

- 其他营业收入

5. 成本类科目:

- 食材成本

- 劳动力成本

- 租金和设备维护费用

- 折旧费用

- 采购费用

6. 费用类科目:

- 人力资源费用

- 营销费用

- 印刷费

- 办公用品费

以上仅为餐饮业常见的会计科目,具体的科目设置还需要根据企业的经营特点和需要进行调整。

2。

餐饮业的会计科目有哪些

餐饮业的会计科目有哪些

具体核算,大致流程和分录:

1)购进蔬菜等原材料

借:原材料—蔬菜

原材料—肉类

贷:现金/ 应付账款

2)支付人工工资,计提和发放

借:主营业务成本

贷:应付职工薪酬—工资

借:应付职工薪酬—工资

贷:现金

3)购买辅料

借:主营业务成本

贷:现金

4)购买符合固定资产条件的设备,如空调借:固定资产

贷:现金/ 银行存款/ 应付账款

5)交房租、水电费等

借:营业费用—房租

营业费用—水电费

贷:现金/ 银行存款/ 应付账款

6)收入。

借:现金/ 应收账款

贷:主营业务收入

7)收入存入银行

借:银行存款

贷:现金

8)计提折旧

借:营业费用

贷:累计折旧

9)计算税金

借:主营业务税金及附加

贷:应交税金—营业税

应交税金—城建税

应交税金—教育费附加

10)月末结转成本、费用

借:主营业务成本

贷:原材料

借:本年利润

贷:主营业务成本

营业费用

主营业务税金及附加

所得税费用

11)结转收入

借:主营业务收入

贷:本年利润

12)结转利润分配(若亏损,相反分录)借:本年利润

贷:利润分配—未分配利润

THANKS !!!

致力为企业和个人提供合同协议,策划案计划书,学习课件等等

打造全网一站式需求

欢迎您的下载,资料仅供参考。

餐饮行业行业会计核算及会计科目表

餐饮行业会计科目及其核算说明金蝶友商网产品方案部 2011年11月餐饮行业会计科目及其核算说明目录餐饮行业会计科目及其核算说明..................................................一、餐饮行业会计科目一览表....................................................二、餐饮行业会计科目使用说明..................................................第101号科目现金......................................................第102号科目银行存款...................................................第109号科目其他货币资金...............................................第111号科目短期投资...................................................第113号科目应收帐款...................................................第114号科目坏帐准备...................................................第119号科目其他应收款.................................................第121号科目原材料.....................................................第122号科目燃料.......................................................第124号科目低值易耗品.................................................第126号科目物料用品.................................. 错误!未定义书签。

餐饮行业会计核算及科目表(2021整理)

餐饮行业会计科目及其核算讲明金蝶友商网产品方案部2022年10月餐饮行业会计科目及其核算讲明名目一、餐饮行业会计科目一览表二、餐饮行业会计科目使用讲明第101号科目现金一、本科目核算企业的库存现金。

企业内部各部门周转使用的备用金,在“其他应收款〞科目核算,或单独设置“备用金〞科目核算,不记进本科目。

二、企业收到现金,借记本科目,贷记有关科目;支出现金,借记有关科目,贷记本科目。

三、企业应设置“现金日记帐〞,由出纳人员依据收付款凭证,按照业务的发生顺序逐笔登记。

每日终了,应计算当日的现金收进合计数、现金支出合计数和结余数,并将结余数与实际库存数核对,做到帐款相符。

有外币现金的企业,应分不人民币、各种外币设置“现金日记帐〞进行明细核算。

第102号科目银行存款一、本科目核算企业存进银行的各种存款。

企业如有存进其他金融机构的存款,也在本科目内核算。

企业的外埠存款、银行本票存款、银行汇票存款等在“其他货币资金〞科目核算,不记进本科目。

二、企业将款项存进银行或其他金融机构,借记本科目,贷记“现金〞等有关科目;提取和支出存款时,借记“现金〞等有关科目,贷记本科目。

企业应按开户银行和其他金融机构、存款种类等,分不设置“银行存款日记帐〞,由出纳人员依据收付款凭证,按照业务的发生顺序逐笔登记,每日终了应结出余额。

“银行存款日记帐〞应定期与“银行对帐单〞核对,至少每月核对一次。

月份终了,企业帐面结余与银行对帐单余额之间如有差额,必须逐笔查明缘故进行处理,并应按月编制“银行存款余额调节表〞,调节相符。

第109号科目其他货币资金一、本科目核算企业的外埠存款、银行汇票存款、银行本票存款和在途货币资金等各种其他货币资金。

有境外往来结算业务的企业,发生的信用证存款等,也在本科目核算。

二、外埠存款,是指企业到外地进行临时或零星采购时,汇往采购地银行开立采购专户的款项。

企业将款项托付当地银行汇往采购地开立专户时,借记本科目,贷记“银行存款〞科目。

餐饮业会计科目

餐饮业会计科目(一)会计科目表一、资产类101现金102银行存款109其他货币资金111短期投资113应收帐款114坏帐准备119其他应收款121原材料122燃料124低值易耗品126物料用品128库存商品131待摊费用141长期投资151固定资产155累计折旧156固定资产清理159在建工程161无形资产171递延资产181待处理财产损溢二、负债类201短期借款203应付帐款209其他应付款211应付工资214应付福利费221应交税金223应付利润229其他应交款231预提费用241长期借款251应付债券261长期应付款三、所有者权益类301实收资本311资本公积313盈余公积321本年利润322利润分配四、损益类501营业收入502营业成本503营业费用504营业税金及附加511管理费用512财务费用521投资收益531营业外收入532营业外支出附注:企业能够根据实际需要,对上列会计科目作必要增、减或者合并:1.在结算业务中,使用商业汇票结算方式的企业,可增设“应收票据”“应付票据”科目。

2.有调剂外汇业务的企业,可增设“外汇价差3.预收帐款业务量较大的企业,可单设“预收帐款”科目。

4.企业如发行一年期下列的短期债券,应增设“应付短期债券”科目。

5.库存商品使用售价核算的企业,应增设“商品进销差价”科目。

(二)会计科目使用说明第101号科目现金一、本科目核算企业的库存现金。

企业内部各部门周转使用的备用金,在“其他应收款”科目核算,或者单独设置“备用金”科目核算,不记入本科目。

二、企业收到现金,借记本科目,贷记有关科目;支出现金,借记有关科目,贷记本科目。

三、企业应设置“现金日记帐”,由出纳人员根据收付款凭证,按照业务的发生顺序逐笔登记。

每日终了,应计算当日的现金收入合计数、现金支出合计数与结余数,并将结余数与实际库存数核对,做到帐款相符。

有外币现金的企业,应分别人民币、各类外币设置“现金日记帐”进行明细核算。

餐饮业会计工作归纳

记账凭证的格式和内容:包括日 期、凭证编号、摘要、会计科目、 金额等

添加标题

添加标题

添加标题

添加标题

审核凭证:检查记账凭证的准确 性和完整性

记账凭证的审核要点:检查原始 凭证的真实性、合法性、完整性 和准确性

记录每日收入和支出 记录原材料采购和库存情况 记录员工工资和福利

记录固定资产和折旧情况 记录客户欠款和应收账款 记录税务申报和缴纳情况

技能要求:具备会计专 业知识、熟悉餐饮行业 特点、具备良好的沟通 和协调能力等。

餐饮收入:包括 餐饮销售、外卖、 宴会等收入

餐饮成本:包括 原材料成本、人 工成本、租金、 水电费等

餐饮费用:包括 广告宣传费、员 工培训费、设备 维护费等

餐饮利润:包括 毛利润、净利润 等

成本核算:包括原材料、人 工、租金等成本

添加标题

添加标题

添加标题

添加标题

税务处理法是指在餐饮业会计核 算中,按照税法规定进行税务处 理的方法。

税务处理法需要根据餐饮业的实 际情况,进行合理的税务筹划, 以降低企业的税收负担。

利润分配法的目的:激励员 工,提高工作效率

利润分配法的定义:将餐饮 企业的利润按照一定的比例 分配给各个部门或个人

利润分配法的计算方法:根 据各部门或个人的贡献程度

进行分配

利润分配法的应用:适用于 餐饮企业的日常经营和管理

收入分析:分析 餐饮业的营业收 入、成本和利润

成本分析:分析 餐饮业的原材料 成本、人工成本、 租金成本等

利润分析:分析 餐饮业的净利润、 毛利率、净利率 等

现金流分析:分 析餐饮业的现金 流入、现金流出 和现金流量表

收入确认:以顾客消费为依 据,确认收入

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2100101库存现金资产借方否金额式310010101人民币资产借方否金额式310010102美元资产借方否外币金额式2100103备用金-各部门资产借方否金额式2100188清理资产借方否金额式11002银行存款资产借方否金额式2100201工商银行资产借方否金额式310020101人民币资产借方否金额式310020102美元资产借方否外币金额式2100202中国银行资产借方否金额式310020201人民币资产借方否金额式310020202美元资产借方否外币金额式2100203农村信用社资产借方否金额式310020301人民币资产借方否金额式2100288清理资产借方否金额式11121应收票据资产借方否金额式2112101银行承兑汇票资产借方否金额式311210101人民币资产借方否金额式311210102美元资产借方否外币金额式11122应收账款资产借方否金额式2112201住店客人资产借方否金额式2112202公司挂账资产借方否金额式2112203旅行社挂账资产借方否金额式2112204员工挂账资产借方否金额式2112205易物账资产借方否金额式2112206信用卡资产借方否金额式311220601维萨卡资产借方否金额式311220602万事达卡资产借方否金额式311220603运通卡资产借方否金额式311220604大来卡资产借方否金额式311220605JCB卡资产借方否金额式311220606招行卡资产借方否金额式311220607牡丹卡资产借方否金额式311220608龙卡资产借方否金额式311220609太平洋卡资产借方否金额式311220610金穗卡资产借方否金额式311220611阳光卡资产借方否金额式311220612长城卡资产借方否金额式311220613一卡通资产借方否金额式311220614其他借计卡资产借方否金额式2112207临时挂账资产借方否金额式2112208政府机关资产借方否金额式2112270贵宾伙伴GHR资产借方否金额式2112271管理费GHR资产借方否金额式2112272采购手续费GHR资产借方否金额式2112273其他GHR资产借方否金额式2112274市场费GHR资产借方否金额式2112288应收账款-对冲资产借方否金额式311228801成本-应付对冲资产借方否金额式311228802日审-应收对冲资产借方否金额式311228803日审-总账对冲资产借方否金额式311228804应收-应付对冲资产借方否金额式311228805应收-总出纳对冲资产借方否金额式311228806应收-工资对冲资产借方否金额式311228807应收-总账对冲资产借方否金额式2112299应收账款-其他项资产借方否金额式11123预付账款资产借方否金额式2112301预付账款-订金资产借方否金额式2112302预付账款-待摊费用资产借方否金额式311230201财产保险费资产借方否金额式311230202车辆保险费资产借方否金额式311230203燃油资产借方否金额式311230204电视播放费资产借方否金额式311230205广告费资产借方否金额式311230206集团广告费资产借方否金额式311230207电梯年检摊销资产借方否金额式311230208维修保养合同资产借方否金额式311230209系统维护费资产借方否金额式311230210制服费资产借方否金额式311230299其他资产借方否金额式2112303南昌凯丰酒店用品设备有限公司资产借方否金额式2112304南昌市巨邦实业有限公司资产借方否金额式2112305杭州海豪实业有限公司资产借方否金额式2112306德兴市天然气有限公司资产借方否金额式2112307德兴市供电有限责任公司资产借方否金额式2112308廖美兰资产借方否金额式11221其他应收款资产借方否金额式2122101酒店往来资产借方否金额式2122102员工挂账资产借方否金额式2122103储值卡资产借方否金额式2122104保险待赔资产借方否金额式2122105银行退票资产借方否金额式2122106存出保证金资产借方否金额式2122107地方税务局佣金资产借方否金额式2122108代交个人社保资产借方否金额式2122199其他资产借方否金额式11231坏账准备资产贷方否金额式2123101坏账准备金-应收账款资产贷方否金额式2123102坏账准备金-其它应收款资产贷方否金额式11401调拨中转资产借方否金额式11402材料采购资产借方否金额式11403原材料/存货资产借方否金额式2140301食品资产借方否金额式2140302饮品资产借方否金额式2140303烟草资产借方否金额式2140304商品部物品资产借方否金额式2140305小商店资产借方否金额式2140306清洁用品资产借方否金额式2140307服务用品资产借方否金额式2140308文具及印刷品资产借方否金额式2140309瓷器资产借方否金额式2140310玻璃器皿资产借方否金额式2140311银器及不锈钢资产借方否金额式2140312厨房用具资产借方否金额式2140313布草资产借方否金额式2140314制服资产借方否金额式2140315其他经营用具资产借方否金额式2140316维修材料资产借方否金额式2140317燃料资产借方否金额式2140318药品资产借方否金额式2140380委托商品资产借方否金额式11404固定资产采购资产借方否金额式11471存货跌价准备资产贷方否金额式11511长期股权投资资产借方否金额式11601固定资产资产借方否金额式2160101房屋及建筑物资产借方否金额式2160102机械及设备资产借方否金额式2160103电脑及仪器资产借方否金额式2160104运输设备资产借方否金额式2160105家具及装置资产借方否金额式11602累计折旧资产贷方否金额式2160201房屋及建筑物资产贷方否金额式2160202机械及设备资产贷方否金额式2160203电脑及仪器资产贷方否金额式2160204运输设备资产贷方否金额式2160205家具及装置资产贷方否金额式11603固定资产减值准备资产贷方否金额式11604在建工程资产借方否金额式2160401装修项目资产借方否金额式11606固定资产清理资产借方否金额式11701无形资产资产借方否金额式2170101土地使用权资产借方否金额式2170199其他无形资产资产借方否金额式11703无形资产减值准备资产借方否金额式11801长期待摊费用资产借方否金额式2180101开业前费用资产借方否金额式318010101工资资产借方否金额式41801010101外聘员工工资资产借方否金额式41801010102外聘员工奖金资产借方否金额式41801010103本地员工工资资产借方否金额式41801010104本地员工奖金资产借方否金额式318010102员工福利资产借方否金额式41801010201工资税资产借方否金额式41801010202奖金税资产借方否金额式41801010203餐费及洗衣费资产借方否金额式41801010204休假机票资产借方否金额式41801010205医疗保险资产借方否金额式41801010206员工住房资产借方否金额式41801010207招募费资产借方否金额式41801010299其他资产借方否金额式318010103营业推广资产借方否金额式41801010301销售差旅费资产借方否金额式41801010302广告制作费资产借方否金额式41801010303宣传小册资产借方否金额式41801010399其他资产借方否金额式318010104总部资产借方否金额式41801010401总部费用资产借方否金额式318010105培训资产借方否金额式41801010501餐饮培训用品资产借方否金额式41801010502培训费资产借方否金额式41801010503培训材料资产借方否金额式41801010504员工外地培训资产借方否金额式318010106其他资产借方否金额式41801010601请客招待资产借方否金额式41801010602电话传真资产借方否金额式41801010603邮政费资产借方否金额式41801010604办公用品资产借方否金额式41801010605交通费资产借方否金额式41801010606清洁用品资产借方否金额式41801010607金融机构费用资产借方否金额式41801010699其他资产借方否金额式318010107开业典礼资产借方否金额式41801010701开业典礼费资产借方否金额式318010108能源资产借方否金额式41801010801电-工程办公室资产借方否金额式41801010802电-空调资产借方否金额式41801010803电-电机设备调试资产借方否金额式41801010804水-开业清洗资产借方否金额式41801010805气-锅炉调试资产借方否金额式41801010806气-厨房调试资产借方否金额式318010109筹建期间汇兑损失资产借方否金额式12001短期借款负债贷方否金额式2200101本金负债贷方否金额式12201应付票据负债贷方否金额式12202应付账款负债贷方否金额式2220201供应商负债贷方否金额式2220202管理费负债贷方否金额式322020201基本管理费负债贷方否金额式322020202奖励管理费负债贷方否金额式2220203贵宾伙伴负债贷方否金额式2220204银鹿宾馆储值卡负债贷方否金额式2220205委托商品负债贷方否金额式2220206外币兑换备用金负债贷方否金额式2220207客人遗失款负债贷方否金额式2220288清理负债贷方否金额式2220299其他负债贷方否金额式12203预收帐款负债贷方否金额式2220301客人定金-客户负债贷方否金额式322030101人民币负债贷方否金额式322030102美元负债贷方否外币金额式2220302客人定金-宴会负债贷方否金额式2220303客人预付-月饼款负债贷方否金额式2220304培训资料费负债贷方否金额式2220305VIP客户负债贷方否金额式2220309工程定金负债贷方否金额式12211应付职工薪酬负债贷方否金额式2221101工资负债贷方否金额式322110101基本工资负债贷方否金额式42211010101中方负债贷方否金额式42211010102外方负债贷方否金额式322110102奖励金负债贷方否金额式42211010201中方负债贷方否金额式42211010202外方负债贷方否金额式322110103个人所得税负债贷方否金额式42211010301中方负债贷方否金额式42211010302外方负债贷方否金额式2221102职工福利负债贷方否金额式2221103社会保险费负债贷方否金额式322110301基本养老保险负债贷方否金额式322110302基本医疗保险负债贷方否金额式322110303工伤保险负债贷方否金额式322110304失业保险负债贷方否金额式322110305生育保险负债贷方否金额式322110306补充医疗保险负债贷方否金额式2221104住房公积金负债贷方否金额式2221105工会经费负债贷方否金额式2221106职工教育经费负债贷方否金额式2221107双薪准备金负债贷方否金额式322110701中方负债贷方否金额式322110702外方负债贷方否金额式2221108补贴负债贷方否金额式2221109个税返还负债贷方否金额式12221应交税金负债贷方否金额式2222101营业税负债贷方否金额式2222102增值税负债贷方否金额式322210201进项税额负债贷方否金额式322210202销项税额负债贷方否金额式322210203已交税额负债贷方否金额式2222103个人所得税负债贷方否金额式2222104城市维护建设税负债贷方否金额式2222105房产税负债贷方否金额式2222106车船使用税负债贷方否金额式2222107管理费营业税负债贷方否金额式2222108管理费所得税负债贷方否金额式2222109企业所得税负债贷方否金额式2222110利息税负债贷方否金额式2222111契税负债贷方否金额式2222113土地使用税负债贷方否金额式2222115教育费附加负债贷方否金额式2222116地方教育费附加负债贷方否金额式12231应付利息负债贷方否金额式2223101应付款利息负债贷方否金额式322310101应付股东贷款利息负债贷方否金额式322310102应付金融机构利息负债贷方否金额式12241其他应付款负债贷方否金额式2224101通讯费负债贷方否金额式2224102能源负债贷方否金额式2224103维修保养合同负债贷方否金额式2224104布草费负债贷方否金额式2224105审计费负债贷方否金额式2224106广告费负债贷方否金额式2224107旅行社佣金负债贷方否金额式2224108按摩提成负债贷方否金额式2224109保险费负债贷方否金额式2224110酒店往来负债贷方否金额式2224180佣金负债贷方否金额式2224181贵宾伙伴佣金负债贷方否金额式2224182其他应付款-市场/广告费负债贷方否金额式2224183其他应付款-航空公司里程兑换负债贷方否金额式2224184其他应付款-轻逸卡负债贷方否金额式2224185其他应付款-项目保证金负债贷方否金额式2224186其他应付款-培训生保证金负债贷方否金额式2224199其他应付款-杂项负债贷方否金额式12501长期借款负债贷方否金额式2250101借款本金-人民币负债贷方否金额式2250102借款本金-美元负债贷方否外币金额式2250103利息调整负债贷方否金额式2250104利息负债贷方否金额式12701长期应付款负债贷方否金额式2270101长期应付款-业主往来负债贷方否金额式2270102长期应付款-划转资金负债贷方否金额式2270103长期应付款-固定资产购置资金负债贷方否金额式2270104长期应付款-往来账款负债贷方否金额式2270105长期应付款-应付利润负债贷方否金额式14001实收资本权益贷方否金额式2400101中方权益贷方否金额式2400102外方权益贷方否金额式14002资本公积权益贷方否金额式2400201捐赠公积权益贷方否金额式2400202资本折算差额权益贷方否金额式2400203资本溢价权益贷方否金额式14101盈余公积权益贷方否金额式14103本年利润权益贷方否金额式14104利润分配权益贷方否金额式2410401未分配利润权益贷方否金额式16001主营业务收入损益贷方否金额式2600101客房收入损益贷方否金额式360010101散客收入损益贷方否金额式360010102团队收入损益贷方否金额式360010103长包房收入损益贷方否金额式2600102餐饮收入损益贷方否金额式360010201食品收入损益贷方否金额式360010202饮品收入损益贷方否金额式360010203租金收入损益贷方否金额式2600103其他运作部门收入损益贷方否金额式360010301复印损益贷方否金额式360010302传真损益贷方否金额式360010303上网宽带损益贷方否金额式360010304会员费损益贷方否金额式360010305按摩费损益贷方否金额式360010306美容美发损益贷方否金额式360010307水疗按摩损益贷方否金额式360010308经销商品损益贷方否金额式360010309代销商品损益贷方否金额式360010310电话收入损益贷方否金额式46001031001本地电话收入损益贷方否金额式46001031002长途电话收入损益贷方否金额式360010311洗衣收入损益贷方否金额式46001031101洗衣收入 - 住客损益贷方否金额式46001031102洗衣收入 - 对外损益贷方否金额式46001031103洗衣收入 - 员工损益贷方否金额式360010312机场接送损益贷方否金额式360010313麻将收入损益贷方否金额式360010314速递及照片冲洗收入损益贷方否金额式360010315文秘服务收入损益贷方否金额式360010316设备租金收入损益贷方否金额式2600104其他营业收入损益贷方否金额式360010401租金损益贷方否金额式360010402烟草损益贷方否金额式360010403外币汇兑损益贷方否金额式2600190服务费收入损益贷方否金额式2600199其他收入损益贷方否金额式16301营业外收入损益贷方否金额式2630101非流动资产处置利得损益贷方否金额式2630199其他损益贷方否金额式16401主营业务成本损益借方否金额式2640101食品成本损益借方否金额式2640102饮品成本损益借方否金额式2640103复印成本损益借方否金额式2640104传真成本损益借方否金额式2640105经销成本损益借方否金额式2640106代销成本损益借方否金额式2640107电话成本损益借方否金额式364010701本地电话成本损益借方否金额式364010702长途电话成本损益借方否金额式2640108烟草成本损益借方否金额式2640109洗衣成本损益借方否金额式2640199其他成本损益借方否金额式16403主营业税金及附加损益借方否金额式2640301营业税损益借方否金额式2640302房产税损益借方否金额式2640309城市维护建设税损益借方否金额式2640310教育费附加损益借方否金额式2640311地方教育费附加损益借方否金额式2640399其他损益借方否金额式16601销售费用损益借方否金额式2660113职工薪酬损益借方否金额式366011301工资损益借方否金额式46601130101基本工资损益借方否金额式5660113010101外方损益借方否金额式5660113010102中方-管理损益借方否金额式5660113010103中方-普通损益借方否金额式5660113010104实习生损益借方否金额式5660113010105临时工损益借方否金额式46601130102奖金损益借方否金额式5660113010201外方损益借方否金额式5660113010202中方-管理损益借方否金额式5660113010203中方-普通损益借方否金额式5660113010204实习生损益借方否金额式5660113010205临时工损益借方否金额式46601130103奖励金损益借方否金额式5660113010301外方损益借方否金额式5660113010302中方-管理损益借方否金额式5660113010303中方-普通损益借方否金额式5660113010304实习生损益借方否金额式46601130104工资收回损益借方否金额式5660113010401外方损益借方否金额式5660113010402中方-管理损益借方否金额式5660113010403中方-普通损益借方否金额式46601130105个人所得税损益借方否金额式5660113010501外方损益借方否金额式5660113010502中方-管理损益借方否金额式5660113010503中方-普通损益借方否金额式5660113010504实习生损益借方否金额式5660113010505临时工损益借方否金额式46601130106补助损益借方否金额式5660113010601外方损益借方否金额式5660113010602中方-管理损益借方否金额式5660113010603中方-普通损益借方否金额式5660113010604实习生损益借方否金额式5660113010605临时工损益借方否金额式46601130107加班费损益借方否金额式46601130108假期工资损益借方否金额式366011302其他工资损益借方否金额式366011303社会保险费损益借方否金额式46601130301基本养老保险损益借方否金额式5660113030101中方-管理损益借方否金额式5660113030102中方-普通损益借方否金额式46601130302基本医疗保险损益借方否金额式5660113030201外方损益借方否金额式5660113030202中方-管理损益借方否金额式5660113030203中方-普通损益借方否金额式46601130303工伤保险损益借方否金额式5660113030301中方-管理损益借方否金额式5660113030302中方-普通损益借方否金额式46601130304失业保险损益借方否金额式5660113030401中方-管理损益借方否金额式5660113030402中方-普通损益借方否金额式46601130305生育保险损益借方否金额式5660113030501中方-管理损益借方否金额式5660113030502中方-普通损益借方否金额式46601130311外方保险损益借方否金额式46601130312外方养老损益借方否金额式366011304住房公积金损益借方否金额式46601130401中方-管理损益借方否金额式46601130402中方-普通损益借方否金额式366011305工会经费损益借方否金额式46601130501中方-管理损益借方否金额式46601130502中方-普通损益借方否金额式366011306职工教育经费损益借方否金额式46601130601中方-管理损益借方否金额式46601130602中方-普通损益借方否金额式366011321员工膳食损益借方否金额式366011322员工宿舍和能源损益借方否金额式46601132201外方损益借方否金额式46601132202中方-管理损益借方否金额式46601132203中方-普通损益借方否金额式366011323休假费损益借方否金额式46601132301外方损益借方否金额式46601132302中方-管理损益借方否金额式366011324承包劳务损益借方否金额式366011325迁居和交通损益借方否金额式366011399其他福利损益借方否金额式2660140运作损益借方否金额式366014001制服费损益借方否金额式366014002交通和差旅费损益借方否金额式366014003客用品损益借方否金额式46601400301布草费损益借方否金额式46601400302清洁用品费损益借方否金额式46601400303服务用品费损益借方否金额式46601400304餐牌及酒牌费损益借方否金额式46601400305瓷器费损益借方否金额式46601400306玻璃器皿费损益借方否金额式46601400307银器及藤器费损益借方否金额式46601400308厨房用具费损益借方否金额式46601400309燃料和冰损益借方否金额式366014004旅行社佣金损益借方否金额式366014005预订费用损益借方否金额式366014006车辆保险税金及其他损益借方否金额式46601400601车辆保险费损益借方否金额式46601400602维修保养费损益借方否金额式46601400603油费损益借方否金额式46601400604停车过路费损益借方否金额式46601400699车辆其他费用损益借方否金额式366014007内部费用分摊损益借方否金额式366014008洗涤费损益借方否金额式366014009化学制剂损益借方否金额式366014010广告宣传费损益借方否金额式366014099杂项损益借方否金额式46601409901电视及娱乐损益借方否金额式46601409902印刷及文具损益借方否金额式46601409903通讯费损益借方否金额式46601409904音乐及娱乐损益借方否金额式46601409905执照费损益借方否金额式46601409906报废饮食品损益借方否金额式46601409907装饰费损益借方否金额式46601409908设备租用费损益借方否金额式46601409909铁板烧中山管理费损益借方否金额式46601409999杂项-其他费用损益借方否金额式16602管理费用损益借方否金额式2660201职工薪酬损益借方否金额式366020101工资损益借方否金额式46602010101基本工资损益借方否金额式5660201010101外方损益借方否金额式5660201010102中方-管理损益借方否金额式5660201010103中方-普通损益借方否金额式5660201010104实习生损益借方否金额式5660201010105临时工损益借方否金额式46602010102奖金损益借方否金额式46602010103奖励金损益借方否金额式46602010104工资收回损益借方否金额式46602010105个人所得税损益借方否金额式46602010106补助损益借方否金额式5660201010601外方损益借方否金额式5660201010602中方-管理损益借方否金额式5660201010603中方-普通损益借方否金额式5660201010604实习生损益借方否金额式5660201010605临时工损益借方否金额式46602010107加班费损益借方否金额式46602010108假期工资损益借方否金额式366020102其他工资损益借方否金额式366020103社会保险费损益借方否金额式46602010301基本养老保险损益借方否金额式5660201030101中方-管理损益借方否金额式5660201030102中方-普通损益借方否金额式46602010302基本医疗保险损益借方否金额式5660201030201外方损益借方否金额式5660201030202中方-管理损益借方否金额式5660201030203中方-普通损益借方否金额式46602010303工伤保险损益借方否金额式5660201030301中方-管理损益借方否金额式5660201030302中方-普通损益借方否金额式46602010304失业保险损益借方否金额式5660201030401中方-管理损益借方否金额式5660201030402中方-普通损益借方否金额式46602010305生育保险损益借方否金额式5660201030501中方-管理损益借方否金额式5660201030502中方-普通损益借方否金额式46602010311外方保险损益借方否金额式46602010312外方养老损益借方否金额式366020104住房公积金损益借方否金额式46602010401中方-管理损益借方否金额式46602010402中方-普通损益借方否金额式366020105工会经费损益借方否金额式46602010501中方-管理损益借方否金额式46602010502中方-普通损益借方否金额式366020106职工教育经费损益借方否金额式46602010601中方-管理损益借方否金额式46602010602中方-普通损益借方否金额式366020107职工补充医疗费损益借方否金额式46602010701中方-管理损益借方否金额式46602010702中方-普通损益借方否金额式366020108员工膳食损益借方否金额式366020109员工宿舍和能源损益借方否金额式46602010901外方损益借方否金额式46602010902中方-管理损益借方否金额式46602010903中方-普通损益借方否金额式366020110休假(探亲)费损益借方否金额式46602011001外方损益借方否金额式46602011002中方-管理损益借方否金额式366020111迁居和交通损益借方否金额式366020120承包劳务损益借方否金额式366020199其他福利损益借方否金额式2660250行政及市场和工程损益借方否金额式366025001制服费损益借方否金额式366025002交通差旅费损益借方否金额式366025003招待费损益借方否金额式366025004保险费损益借方否金额式46602500401家庭财产损益借方否金额式46602500402人生意外损益借方否金额式46602500499其他保险损益借方否金额式366025005基本管理费损益借方否金额式366025006坏帐损益借方否金额式366025007审计费损益借方否金额式366025008信用卡佣金损益借方否金额式366025009员工培训费损益借方否金额式366025010银行手续费损益借方否金额式366025011洗涤费损益借方否金额式366025020广告费-集团损益借方否金额式366025021广告费-酒店损益借方否金额式366025022促销费损益借方否金额式46602502201宣传册及用品损益借方否金额式46602502202行业展示会损益借方否金额式46602502299其他促销费损益借方否金额式366025023市场费损益借方否金额式366025030维修费损益借方否金额式46602503001照明损益借方否金额式46602503002家具及装置损益借方否金额式46602503003电器及机械维修损益借方否金额式46602503004场地及游泳池保养损益借方否金额式46602503005建筑物维修损益借方否金额式46602503006废物清理损益借方否金额式46602503007水暖维修损益借方否金额式46602503008特殊维修损益借方否金额式46602503099其他维修损益借方否金额式366025031维修保养费(合同)损益借方否金额式46602503101电梯维修保养损益借方否金额式46602503199其他维修保养损益借方否金额式366025032能源费用损益借方否金额式46602503201能源费用-水费及排污损益借方否金额式5660250320101水费损益借方否金额式5660250320102排污费损益借方否金额式46602503202能源费用-电费损益借方否金额式46602503203能源费用-燃料及热力损益借方否金额式366025092内部费用分摊损益借方否金额式46602509201洗衣费用分摊损益借方否金额式46602509202车队费用分摊损益借方否金额式46602509203膳食费用分摊损益借方否金额式46602509299其他费用分摊损益借方否金额式366025099杂项损益借方否金额式46602509901布草费损益借方否金额式46602509902清洁用品费损益借方否金额式46602509903服务用品费损益借方否金额式46602509904印刷及文具损益借方否金额式46602509905通讯费损益借方否金额式46602509906厨房用具费损益借方否金额式46602509907燃料和冰损益借方否金额式46602509908装饰费损益借方否金额式46602509909食品采购损益借方否金额式46602509910饮品采购损益借方否金额式46602509911丢失及破损损益借方否金额式46602509912集团费用损益借方否金额式46602509913会费及刊物损益借方否金额式46602509914顾问费损益借方否金额式46602509915现金长短款损益借方否金额式46602509916慈善捐赠损益借方否金额式46602509917数据处理及电脑维护保养损益借方否金额式46602509918存货跌价准备损益借方否金额式46602509999杂项-其他费用损益借方否金额式16603财务费用损益借方否金额式2660301利息支出损益借方否金额式366030101短期非银行金融机构借款损益借方否金额式366030102长期非银行金融机构借款损益借方否金额式2660302利息收入损益借方否金额式2660303汇兑损益损益借方否金额式2660304手续费损益借方否金额式16604非经营费用损益借方否金额式2660401固定资产折旧损益借方否金额式366040101折旧-房屋及建筑物损益借方否金额式366040102折旧-机械及设备损益借方否金额式366040103折旧-电子设备损益借方否金额式366040104折旧-运输设备损益借方否金额式366040105折旧-家具设备损益借方否金额式366040106折旧-棉织品损益借方否金额式。