企业合并与购买法.pptx

企业会计准则--企业合并 ppt课件

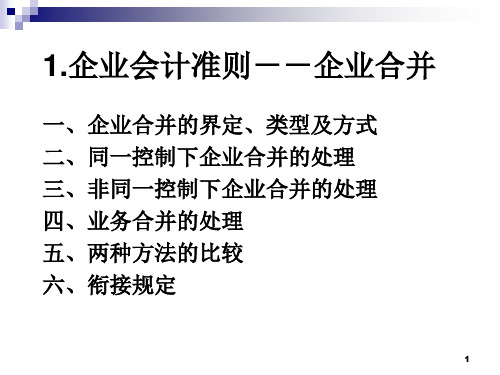

1. 企业会计准则--企业合并

同一控制下的企业合并:

企业合并前

企业合并后

母公司P

母公司P

子公司A

子公司B

孙公司B1

子公司A

孙公司B1

子公司B

7

1.企业会计准则--企业合并

一、企业合并的界定、类型及方式 同一控制下企业合并的特点: 不属于交易,资产、负债的重新组合 交易作价往往不公允

应按所取得的被合并方账面净资产的份 额作为长期股权投资的成本,该成本与 所发行股份面值总额之间的差额调整资 本公积和留存收益

16

1.企业会计准则--企业合并

二、同一控制下企业合并的处理

同一控制下控股合并

例2:甲企业发行600万股普通股(每股面值1

元)作为对价取得乙企业60%的股权,合并日乙

企业账面净资产总额为1300万元。

1.企业会计准则--企业合并

一、企业合并的界定、类型及方式 二、同一控制下企业合并的处理 三、非同一控制下企业合并的处理 四、业务合并的处理 五、两种方法的比较 六、衔接规定

1

1.企业会计准则--企业合并

一、企业合并的界定、类型及方式 企业合并指将两个或两个以上的企业合

并形成一个报告主体的交易或事项 报告主体 --个别报表

合并报表 控制--自非控制至控制为企业合并

2

精品资料

• 你怎么称呼老师?

• 如果老师最后没有总结一节课的重点的难点,你 是否会认为老师的教学方法需要改进?

• 你所经历的课堂,是讲座式还是讨论式? • 教师的教鞭

• “不怕太阳晒,也不怕那风雨狂,只怕先生骂我 笨,没有学问无颜见爹娘 ……”

• “太阳当空照,花儿对我笑,小鸟说早早早……”

企业合并的会计处理总结(PPT 50张)

11

11

Scenario 1

Is C a subsidiary of A?

A 80% 18%

B

40%

C

12

Scenario 2

Is G a subsidiary of D?

D 100% E 40% G 40% F 50%

思考:所有权与表决权[控制]何时会不一致? 控制权在何时能够传递?何时不能传递?

• 编制基础

——以凭证、帐户为基础Vs以个别报表为基础

• 内容:财务状况、经营成果与现金流量

——单个企业Vs企业集团

6

对合并财务报表的评价

• 优点

——便于了解企业管理当局所控制的所有资源及其 盈利状况; ——避免母公司利用控制关系,人为粉饰财务报表。

• 缺点

——并不能反映企业债权求偿权情况,不便于分析 每个法律实体的偿债能力; ——其所有者权益也没有利润分配的功能,不能为 股东提供预测母子公司股利分配提供依据; ——不能为企业集团税负缴纳提供依据。

18

Group Structure 1

P 100% 80% 90%

50%

C1

C2

C3

C4

19

19

Group Structure 2

P

100%

80%

C1 50

C4

100%

C6

20

20

Group Structure 3

P

100%

100%

75% C1

Q 40%

17

三、合并财务报表的合并范围

(3)潜在表决权标准 在确定能否控制被投资单位时,应当考虑企业和其 他企业持有的被投资单位的当期可转换的可转换 公司债券、当期可执行的认股权证等潜在表决权 因素。 (4)不应纳入合并范围的子公司 不能有效控制或控制权受限制 如,已宣告被清理整顿、破产的原子公司

反向购买及合并PPT课件

投入多项控股权的情况下,作为一个整体考虑问题

.

13

反向合并中购买成本的确定

案例: A上市公司拟向B公司定向增发7933万股,以取 得B公司下属甲公司75%股权、乙公司85%股 权、丙公司90%股权;增发后B公司持有A上市 公司53%股权,能够对A上市公司实施控制。

市值可能无法完全反映其公允价值情况

.

17

借壳上市

借壳上市与一般意义反向购买的区别: 会计上被购买方不构成业务 视为对被购买方资产的收购 不体现商誉或壳资源的价值

.

18

借壳上市VS反向合并

反向购买交易的矛盾在于: 1. 借壳上市不确认壳资源价值 2. 构成企业合并的反向购买中,壳资源的价值

完全计入商誉 3. 目前会计标准规定没有中间路线

.

6

.

7

反向购买的处理原则

个别报表按照正常的价值量确认取得股权或 资产的成本 发行股份的公允价值或取得资产的评估值

反向购买的处理原则应适用于合并报表 会计上购买方:账面价值 会计上被购买方:公允价值

.

8

反向购买的处理原则

个别报表中长期股权投资成本的确定 一般:发行股份的市价 其他:发行股份的市价不足以代表其公允价值

“反向购买”的处理:

例:A上市公司于20×7年9月30日通过定向增发本企业普通股

对B企业进行合并,取得B企业100%股权。假定不考虑所得税

影响。

(1)20×7年9月30日,A公司通过定向增发本企业普通股,以2股换1 股的比例自B企业原股东处取得了B企业全部股权。

(2)A公司普通股在20×7年9月30日的市价为15元,B企业每股普通 股的公允价值为40元。A公司、B企业每股普通股的面值均为1元。

企业合并与购买法

企业合并与购买法企业合并与购买是指两个或更多企业合并或一个企业购买另一个企业的行为。

这种行为在市场竞争日趋激烈的今天,已经成为企业发展和增长的一种重要方式。

企业合并与购买法则是对这一行为进行法律规范和监管的法律体系。

企业合并与购买的法律框架主要由公司法以及反垄断法构建而成。

公司法是指对公司组织结构、股东权益、公司治理以及公司运营等各方面进行管理和监管的法律。

反垄断法则是指对市场竞争行为进行限制和监管的法律。

在企业合并与购买中,反垄断法扮演着重要的角色,以保护市场公平竞争的原则。

在企业合并与购买过程中,涉及的法律和合规程序很多。

首先是合并与购买协议的签订,该协议要明确双方的权责以及交易条款等内容。

签订合并与购买协议前,买方企业需要对被购买企业进行尽职调查,以获取被购买企业的信息,评估其价值和风险。

对于特定行业的企业合并与购买,通常还需要向有关监管部门提交申请并获得批准。

在进行企业合并与购买时,需要遵守反垄断法的规定。

反垄断法主要是为了防止垄断行为,维护市场竞争的公平性。

当企业的合并与购买可能导致市场垄断或者限制竞争时,相关监管机构有权拒绝或者限制该合并与购买的进行。

一些国家还设立了专门的反垄断监管机构来负责处理企业合并与购买相关的申请。

此外,企业合并与购买还涉及到员工的权益保护。

在合并与购买过程中,买方企业需要对被购买企业的员工进行评估,确定是否需要进行裁员或者调整。

在裁员或者调整时,买方企业需要遵守劳动法的规定,对员工进行公平合法的处理,并提供相应的福利和救济措施。

总之,企业合并与购买是企业发展和增长的一种重要方式,但也面临着法律风险和合规挑战。

企业需要遵守相关的公司法和反垄断法,进行法律规范和合规程序。

此外,还需要对员工权益进行保护。

只有在遵守法律规定和合规程序的前提下,企业合并与购买才能顺利进行,实现双方的利益最大化。

应用于企业合并与购买的法律框架主要有公司法和反垄断法。

公司法作为一种企业组织结构的管理法律,对合并与购买提供了基本的规范和原则。

教学课件第3章企业合并

(3)聘请E评估机构对被收购的5家子公司进行评估并出具评估报告, 评估费用约20万元。

(4)聘请F会计师事务所对被收购的5家子公司进行审计并出具审计报 告,对5家子公司的盈利预测出具审核意见,会计师费用约50万元。

2008年02月 微软宣布收购雅虎

2004年12月 联想收购IBM全球PC业务

2001年09月 惠普收购康柏

2000年01月 美国在线收购时代华纳

1999年01月 福特收购沃尔沃轿车业务

1998年05月 戴姆勒-奔驰汽车和美国的克莱斯勒汽车

1996年12月 波音收购麦道

交易金额 366亿人民币 800亿人民币左右 72亿美元 29亿美元 125亿美元 20亿美元 179.2亿港元 446亿美元 17.5亿美元 250亿美元 1640亿美元 54.5亿美元 380亿美元 133亿美元

企业合并合同或协议已获股东大会等内部权力机构通过 需要经过国家有关主管部门审批的,已获得相关部门的批准 参与合并各方已办理了必要的财产权交接手续 购买方已支付了购买价款的大部分,并且有能力、有计划支付剩余

款项 购买方实际上已经控制了被购买方的财务和经营政策,享有相应的

收益并承担相应的风险

2024/3/10

2024/3/10

一些重大并购交易

时间

并购时间

2016年01月 海尔并购通用家电

2014年12月 中国南车并购中国北车

2013年09月 微软收购诺基亚手机业务

2014年01月 联想收购摩托罗拉移动

2011年08月 Google收购摩托罗拉移动

2009年12月 吉利收购沃尔沃轿车业务

合并财务报表购买法课件 (一)

合并财务报表购买法课件 (一)随着市场的不断扩大和企业的不断发展,越来越多的企业选择采用购买法进行合并。

而合并后的企业需要进行财务报表的合并编制,以便更好地了解企业的整体财务状况与未来发展趋势。

为了更好地掌握合并财务报表购买法相关知识,我们可以购买相关课件进行学习。

一、什么是合并财务报表购买法?合并财务报表购买法是指,一家企业购买了另一家企业的股份或所有权,使被购买公司成为购买方公司的附属公司,从而形成联合企业。

联合企业需要对两家企业各自的资产、负债、所有权益和综合收益进行合并报告,以便了解购买方公司的总体财务状况。

二、合并财务报表购买法的编制方法1.确认被购企业的资产和负债:购买方企业需了解被购企业各项资产和负债的价值,这些资产和负债将作为合并财务报表的基础。

2.计算合并成本:购买方企业需要计算出购买被购企业的成本,这将影响后续的合并财务报表编制。

3.合并资产负债表:将两家企业的资产、负债和所有权益进行合并编制资产负债表。

4.合并其他财务报表:包括利润表、现金流量表等,将两家企业的财务数据进行合并,形成一个新的合并财务报表。

三、学习合并财务报表购买法的课件的好处1.学习课件可以更好地掌握合并财务报表购买法的基本概念和编制方法,避免了个人在学习过程中的盲点和错误。

2.学习课件可以节省学习和理解的时间,提高效率。

3.学习课件还能够让人更为深入地了解合并财务报表购买法的相关问题,通过提高自己的理解和应用能力,避免影响企业的实际操作。

四、合并财务报表购买法的应用意义合并财务报表购买法不仅可以提高企业财务报表的透明度和一致性,同时也能够加强企业的整体财务管控能力,方便对企业作出更为准确和科学的决策。

通过运用合并财务报表购买法,企业的经营风险可以得到更好地管控,增强企业的核心竞争力,提高企业在市场中的竞争力。

总之,学习合并财务报表购买法的课件是非常有必要的,这样可以更好地掌握合并财务报表的编制方法和应用实践,增强企业的财务管理和决策能力,进而实现企业的发展目标。

企业合并会计方法选择的因素解析(ppt 23页)

性记录了与所获资产和负债 有关的预期未来现金流量和

原单独账上未确认的 资产或负债及其公允

现行交易的信息,能提供更 价值势必不能摆脱历

大的预测价值。

史成本的时滞性,相

对购买法下的公允价

值来讲相关性较低。

两种方法生成的会计信息质量比较表 (续表1.2)

购买法

权益法

购买法下,合并信息与现 权益结合法下,合并

需追溯调整

两种方法生成的会计信息质量比较表 (1.2)

购买法

权益法

可靠性

购买方可能会建立“准 备”账户(如商誉), 以后摊销其金额从而调 节收益,使报告的短期 收益最大化,违背报告 的真实性。但是确认商 誉相对于不确认来讲对 经济实质反映更真实。

权益结合法将合并 双方的账面价值仅 简单相加,如果合 并前公司存在错误 的会计记录,合并 报告披露的“立即

购买法会扭曲销售收入和毛利率的增长变化趋势。在合并 当年,利润表包括被合并企业在合并日之后实现的利润, 而合并后各年却包含了全年的利润,因此分析合并前后各 年报表会发现销售收入及毛利率是迅速增长态势,造成一 种“增长幻觉”。

购买法下,可能会歪曲反应合并当年以及以后各年的经营 活动产生的现金流量。以存货为例,获得的被并公司存货 并不经过经营活动产生的现金流量但是该存货销售所取得 的价款却计入经营活动所产生的现金流量。因而经营活动 产生的现金流量可能虚增。

结合法下的净资产收益率

其它 财务 指标

并购的以后年度,如果物价变动不 大,企业能够维持其商誉不减值, 购买法和权益结合法下对现金流量 的影响基本没有影响,对利润和每 股盈余也没有很大影响。

——

——

两种合并方法在技术处理上的缺陷

通过以上两种方法的比较我们会发现两种方法在会计方法 处理上存在的缺陷

第二讲合并-资料.ppt

第一节 企业合并概述

企业合并的历史沿革

我国的三次企业合并浪潮(之一)

公有制经济的“并购”活动(新中国成立初期) 国有企业间的并购活动(1978~1993) 战略重组合并活动(1993~至今)

“融资合并”浪潮(20世纪80年代

) 第四次并购浪潮始于20世纪80年代,规模之大令人瞠目。

1980—1987年企业产权交易总数已突破2万起,平均每起并购的交 易额在1989年达4797.4万美元,10亿美元以上的并购在1985年达37 起。

超级规模的并购在石油、化工等行业屡见不鲜,最有代表性的有: 1984年3月,谢夫隆石油公司以133亿美元购进美国第5大石油公司 海湾石油公司;1986年初,壳牌石油公司以365亿美元购进美国贝 里奇石油公司的全部资产;1985年底,通用电气公司以60亿美元买 下美国无线电公司;1986年4月,纽约3家广告公司通过并购创立了 资产达50亿美元的世界最大广告公司

在这次浪潮中,战略驱动型的交易取代了混合兼并而成为主要形式 。多样化战略是这次战略驱动型交易的具体形式。而且这次多样化 战略集中于相关产品之上,不再象第三次浪潮那样进行单纯的无关 兼并。金融工具的创新在这次浪潮中起了巨大作用。为了满足大规 模企业并购对巨额资金的需要,金融界大量发行一种资信低、风险 大、利率高的债券,这种债券被称为“垃圾债券”。垃圾债券的出 现,可以使小公司用杠杆融资方式筹措巨资,进行收购活动。

“横向合并”浪潮(20世纪初叶) “纵向合并”浪潮(20世纪20年代) “多元合并”浪潮(20世纪60年代) “融资合并”浪潮(20世纪80年代) 面向新经济的“战略合并”浪潮(20世纪90年代末至

今)

2021/1/3

3

“横向合并”浪潮

美国的第一次并购浪潮从1897--1904年??(1895起) 共发生了2943起并购,平均每年368起 第一次并购浪潮的最主要特征是同行业之间的并购,即横向

第4章-企业合并

第四章 企业合并

二、权益结合法应用举例

(一)期初或期末权益结合法应用举例 1. 吸收合并 2. 新设合并

(二)期中权益结合法应用举例

第四章 企业合并

三、购买法和权益结合法的比较

(一)两种方法的选取与合并类型、支付对价关系的比较 (二)两种方法会计处理过程的比较 (三)两种方法对财务报表影响的比较

学习目标

通过对本章的学习,了解企业合并动因和企业合并方 式;熟悉合并方式和合并会计处理方法的关系;掌握 购买法和权益结合法的基本原理及应用举例,购买法 和权益结合法的不同,购买法和权益结合法的应用条 件;重点掌握商誉的概念及其会计处理。

第四章 企业合并

第一节 企业合并概述 一、企业合并的动因与含义

第四章 企业合并

复习思考题

企业合并按是否属于同一控制实体下的合并分类, 可以分为哪几种类型?各有什么特点?该分类与合 并会计处理方法有什么联系?

简述权益结合法的概念及会计处理的特点。 什么是商誉?商誉的会计处理有哪几种方法?我国

采用哪种方法? 什么是负商誉?负商誉的会计处理有哪几种方法?

第四章 企业合并

(三)商誉 1. 商誉的确认 2. 商誉的会计处理 3. 负商誉的会计处理 4. 商誉减值测试的会计处理

第四章 企业合并

(四)或有事项的会计处理

专题拓展

商誉减值

1. 被合并方合并前的或有事项 2. 或有对价

测试举例

二、购买法应用举例

第四章 企业合并

第三节 权益结合法

一、权益结合法的基本原理

(一)企业合并动因 (二)企业合并的含义

第四章 企业合并

二ቤተ መጻሕፍቲ ባይዱ企业合并分类

(一)按照合并的法律形式分类

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

• 17、一个人如果不到最高峰,他就没有片刻的安宁,他也就不会感到生命的恬静和光荣。下午12时35分32秒下午12时35分12:35:3220.9.17

谢谢观看

• 10、人的志向通常和他们的能力成正比例。12:35:3212:35:3212:359/17/2020 12:35:32 PM

• 11、夫学须志也,才须学也,非学无以广才,非志无以成学。20.9.1712:35:3212:35Sep-2017-Sep-20

• 12、越是无能的人,越喜欢挑剔别人的错儿。12:35:3212:35:3212:35Thursday, September 17, 2020

。2020年9月17日星期四下午12时35分32秒12:35:3220.9.17

• •

T H E E N D 15、会当凌绝顶,一览众山小。2020年9月下午12时35分20.9.1712:35September 17, 2020

16、如果一个人不知道他要驶向哪头,那么任何风都不是顺风。2020年9月17日星期四12时35分32秒12:35:3217 September 2020

作为递延收益处理

第三节 权益结合法

一、原理 二、举例 三、权益结合法的应用条件 1 参与合并企业的特征 2 合并方式 3 合并后限制

第四节 两种方法比较

一 两种方法在操作过程中的差异 (一)计价基础 (二)是否确认购买成本和购买商誉 (三)合并前收益及留存收益的处理 (四)合并费用的处理

二 对报表的影响

特点:原来的企业 仍然以各自独立的 法律实体从事生产 经营活动。

控股合并

表达式:A公司+B公司以A公司为母公司的企业集团

(二)按性质分

购买

由一个企业(购买企业)获得 对另一个企业(被购买企业) 净资产和经营权控制的合并行 为。

股权联合

参与合并的股东联合控 制合并后企业,共同对合 并实体分享利益和分担风 险。

(三)按兼并涉及的行业分

(1)横向型兼并 (2)纵向型兼并 (2)混合型兼并

(四)按兼并的支付方式分

(1)现金收购 (2)股票兑换 (3)债券收购 (4)杠杆收购 (5)无偿划转

四 企业合并的会计问题

(一)企业合并中的会计问题:根据 合并性质选择会计处理方法 购买:购买法 股权联合:权益结合法

• 13、志不立,天下无可成之事。20.9.1720.9.1712:35:3212:35:32September 17, 2020

• 14、Thank you very much for taking me with you on that splendid outing to London. It was the first time that I had seen the Tower or any of the other famous sights. If I'd gone alone, I couldn't have seen nearly as much, because I wouldn't have known my way about.

因购买行为而发生的审计、评估、律 师及咨询费用

直接费用

(二)可辨认净资产公允价值的确定

可辨认资产与负债的认定标准 公允价值的理论含义及具体形式 可辨认净资产公允价值的确定方法

(三)商誉的处理

1 自创商誉 2 购买商誉 冲减所有者权益

(1)正商誉 资本化

冲减所购非流动资产价值(有价证券投资除外)

(2)负商誉 直接计入资本公积

特点:吸收合并完 成后,只有合并#43;B公司A公司

定义:两个或两 个以上的企业联 合成立一个新的 企业。

特点:创立合并结束后, 原来的各企业均失去法 人资格,由新成立的企 业从事生产经营活动。

创立合并

表达式:A公司+B公司+C公司D公司

定义:指一个企 业取得另一企业 全部或部分有表 决权的股份。

第二章 企业合并

第一节 企业合并概述

一 企业合并的概念

两个或两个以上企业的联合或某 一企业取得其他企业的控制权。

二 企业合并动机

1.扩大生产规模以实现快速扩张 2.解决扩张成本,缓解现金压力 3.税负考虑 4.管理层意图 5.防止被兼并

三 企业合并的形式

(一)按照法律形式

定义:一个企业通过 发行股票、支付现金 或发行债券等的方式 取得其它企业。

(一)购买法下的资产的价值高于权益 结合法

(二)权益结合法下合并后的收益及 留存收益大于购买法下的收益和留存收 益

本章思考题:

你认为购买法和权益结合法 哪一个更容易被并购企业的管理 当局操纵?如何防范?

• 9、春去春又回,新桃换旧符。在那桃花盛开的地方,在这醉人芬芳的季节,愿你生活像春天一样阳光,心情像桃花一样美丽,日子像桃子一样甜蜜。20. 9.1720.9.17Thursday, September 17, 2020

(二)合并后的会计问题

吸收合并 创立合并

单一会计主体

控股合并 合并会计报表编制

第二节 购买法

一 购买法的含义 二 购买法会计核算的基本程序 (一)购买成本的确定

现金支付方式 发行债券形式 发行股票方式

买价

购买成本

支付现金:支付的款项

发行债券:债券未来应付金额的现值

发行股票:应将所发行股票的公允市 价与所取得资产的公允价值进行比较, 取更客观者