第19号「『退职给付に系る会计基准』の一部改正(その3)」

独立行政法人勤労者退职金共済机构一般中小企业退职

独立行政法人勤労者退職金共済機構一般の中小企業退職金共済約款(平成15年10月1日)改正平成17年4月1日改正平成23年1月1日(契約の締結)第1条退職金共済契約の内容は、中小企業退職金共済法(昭和34年法律第160号。

以下「法」といいます。

)、中小企業退職金共済法施行令(昭和39年政令第188号。

以下「令」といいます。

)、中小企業退職金共済法施行規則(昭和34年労働省令第23号。

以下「規則」といいます。

)、その他関係法令及びこの共済約款の定めるところによります。

(業務の取扱い)第2条退職金共済契約に関する業務のうち次の各号に掲げるものは、法第72条第1項の規定により独立行政法人勤労者退職金共済機構中小企業退職金共済事業本部(以下「中退共本部」といいます。

)が業務の一部を委託した金融機関(以下「受託金融機関」といいます。

)で取り扱います。

一退職金共済契約申込書、預金口座振替依頼書・預金口座振替届出書の受理二掛金及び過去勤務掛金(以下「掛金等」といいます。

)の収納三退職金及び解約手当金の支払四その他の金銭の収納、支払及び返還2退職金共済契約に関する業務のうち前項第1号に掲げるものは、法第72条第1項の規定により中退共本部が業務の一部を委託した事業主の団体でも取り扱います。

(個人情報の取扱い及び利用目的等)第3条中退共本部は、取得した個人情報の利用目的は次のとおりとし、当該利用目的以外のために利用しないものとします。

(1)退職金共済契約の締結、保全・管理及び解除(2)掛金等の請求及び収納(3)退職金試算額の通知及び増額勧奨(4)退職金等の支払い(5)共済契約者、被共済者からの相談対応(6)退職金共済制度の統計・調査2中退共本部は、個人情報を取得する際には、利用目的が明らかである場合を除き、利用目的を明示するものとします。

3中退共本部は、保有する個人情報を、その利用目的の達成に必要な範囲で利用し、当該利用目的を変更する場合には、変更前の利用目的と関連性を有すると合理的に認められる範囲内で行うものとします。

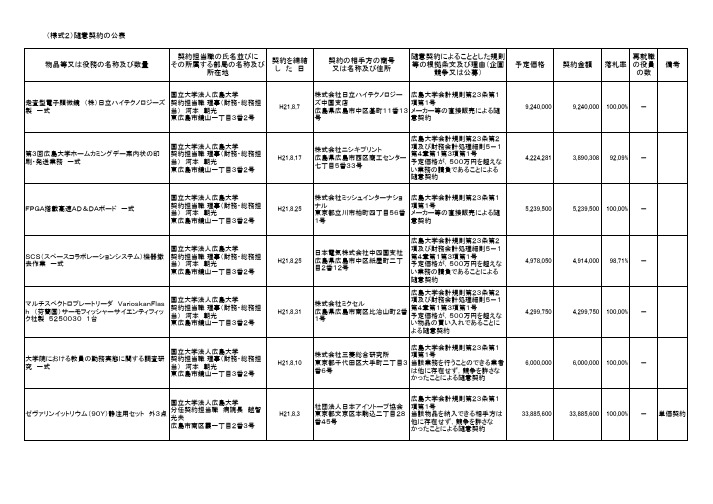

(様式2)随意契约公表

項及び財務会計処理細則5-1 第4章第1第3項第1号 予定価格が,500万円を超えな い業務の請負であることによる

随意契約

H21.8.25

株式会社ミッシュインターナショ 広島大学会計規則第23条第1

ナル

項第1号

東京都立川市柏町四丁目56番 メーカー等の直接販売による随

1号

意契約

H21.8.25 H21.8.31

9,240,000 100.00% - 3,890,308 92.09% - 5,239,500 100.00% - 4,914,000 98.71% - 4,299,750 100.00% - 6,000,000 100.00% - 33,885,600 100.00% - 単価契約

(様式2)随意契約の公表 物品等又は役務の名称及び数量 ソフトウェア 2組

国立大学法人広島大学 契約担当職 理事(財務・総務担 当) 河本 朝光 東広島市鏡山一丁目3番2号

SCS(スペースコラボレーションシステム)機器撤 去作業 一式

国立大学法人広島大学 契約担当職 理事(財務・総務担 当) 河本 朝光 東広島市鏡山一丁目3番2号

マルチスペクトロプレートリーダ VarioskanFlas h (芬蘭国)サーモフィッシャーサイエンティフィッ ク社製 5250030 1台

項及び財務会計処理細則5-1 第4章第1第3項第1号 予定価格が,500万円を超えな い物品の買い入れであることに

よる随意契約

H21.8.10

広島大学会計規則第23条第1

株式会社三菱総合研究所

項第1号

東京都千代田区大手町二丁目3 当該業務を行うことのできる業者

番6号

は他に存在せず,競争を許さな

学校法人会计基准の问题についてー文部省

学校法人会計基準の諸課題に関する検討について(課題の整理)平成24年3月 日学校法人会計基準の諸課題に関する検討会目次はじめに・・・・・・・・・・・・・・・・・・・・・・・・・・11.学校法人会計基準の現状と課題等について・・・・・・・・・22.基本金の在り方について・・・・・・・・・・・・・・・・・2(1)第1号基本金・・・・・・・・・・・・・・・・・・・・・3(2)第2号基本金・・・・・・・・・・・・・・・・・・・・・4(3)第3号基本金・・・・・・・・・・・・・・・・・・・・・5(4)第4号基本金・・・・・・・・・・・・・・・・・・・・・63.各計算書類の課題等について・・・・・・・・・・・・・・・7(1)貸借対照表・・・・・・・・・・・・・・・・・・・・・・7(2)消費収支計算書・・・・・・・・・・・・・・・・・・・・8(3)資金収支計算書について・・・・・・・・・・・・・・・・104.その他の課題等について・・・・・・・・・・・・・・・・・12(1)固定資産の減損に関する会計・・・・・・・・・・・・・・12(2)金融商品(有価証券関係)に関する会計・・・・・・・・・13(3)退職給付会計・・・・・・・・・・・・・・・・・・・・・14(4)連結財務書類に関する会計・・・・・・・・・・・・・・・16(5)継続法人の前提・・・・・・・・・・・・・・・・・・・・175.会計方針の統一について・・・・・・・・・・・・・・・・・186.まとめ・・・・・・・・・・・・・・・・・・・・・・・・・18別紙資料はじめに学校法人会計基準は、私学助成を受ける学校法人が適正な会計処理を行うための統一的な会計処理の基準として昭和46年に文部省令として制定されたものであり、そのため、補助金算定の基礎となる計算書類によって構成されている。

しかし、一方では、今日に至るまで学校法人の財政及び経営の状況を表す計算書類の作成基準として我が国の学校法人の会計実務に深く定着してきた。

様式 1 公表されるべき事项

様式 1 公表されるべき事項独立行政法人国立健康・栄養研究所の役職員の報酬・給与等についてⅠ 役員報酬等について1 役員報酬についての基本方針に関する事項 ① 平成23年度における役員報酬についての業績反映のさせ方 ② 役員報酬基準の改定内容法人の長理事監事(非常勤)2 役員の報酬等の支給状況注1:「前職」欄には、役員の前職の種類別に以下の記号を付している。

退職公務員「*」、役員出向者「◇」、独立行政法人等の退職者「※」、退職公務員でその後 独立行政法人等の退職者「*※」、該当がない場合は空欄。

注2:地域手当とは主に民間賃金の高い地域に勤務する職員の給与水準の調整を図るため、 支給される手当である。

平成23年度の国家公務員の給与改定に準じて俸給月額を約0.5%引き下げた。

平成23年度の国家公務員の給与改定に準じて俸給月額を約0.5%引き下げた。

改定なし。

3 役員の退職手当の支給状況(平成23年度中に退職手当を支給された退職者の状況)Ⅱ 職員給与について1 職員給与についての基本方針に関する事項 ② 職員給与決定の基本方針 ア 給与水準の決定に際しての考慮事項とその考え方 イ 職員の発揮した能率又は職員の勤務成績の給与への反映方法についての考え方 ウ 平成23年度における給与制度の主な改正点 ① 人件費管理の基本方針第三期中期計画の予算における人件費の範囲内で、人事院勧告を考慮し、人件費の効率化を推進している。

一般職の職員の給与に関する法律に準拠し、中期計画の人件費の見積を考慮して決定している。

一般職の職員の給与に関する法律に準拠し、勤務成績に応じ、勤勉手当を支給することにより反映させている。

・国家公務員の給与改定に準じ、満43歳未満の昇給抑制職員の号俸の回復を行った。

・平成23年度の国家公務員の給与改定に準じて俸給月額を平均0.23%引き下げた。

2 職員給与の支給状況 ① 職種別支給状況注2:非常勤職員の研究職種については、対象者が1名であり、個人に関する情報が特定されるおそれがあることから、 「人員」以外の事項については記載していない。

日语词汇分类--会计税务词汇(た-わ)

未収賃貸料

应收租金

見積価格

估计价格

未収手数料

应计手续费

見積原価

估计成本

未収配当金

应收股利

見積財務諸表

估计财务报表

未収保険料

应收保险费

見積残存価額

估计残价、预计残值

未収保証金

应收保证金

見積耐用年数

估计耐用年数

未収補助金

应收补贴款

見積費用

估计费用

未収利息

应收利息

未納増値税振替

转出未缴增值税

未収割引料

公平交易价格

登録商標

注册商标

独立採算

独立核算

得意先

顾客、客户

屠殺税

屠宰税

独資企業

独资企业

都市維持建設税

城市维护建设税

独占権

独占权、垄断权

都市不動産税

城市房地产税

特別貢献賞与

特别贡献奖

土地

土地

土地所有権

土地所有权

土地改良

土地改良

土地増値税

土地增值税

土地使用権

土地使用权

土地台帳

土地台帐

土地使用権譲渡料

土地使用权转让费

土地登記

土地登记

土地使用年限

土地使用年限

特許権

专利权

土地使用費

土地使用费

特許権使用料

专利权使用费

取引価格

交易价格

特許権所有者

专利权所有人

取引高

交易额

特許料

专利费

取引単位営業利益法

交易净利润法

届出書

申请登记表

登録資本金

注册资本

トラスト

交易、业务往来

脱退一时金裁定请求书

基金

アマダ企業年金基金

脱退一時金裁定請求書

アマダ企業年金基金規約に基づき、下記のとおり脱退一時金の裁定を請求いたします。 請求日:平成 年 月 日 事 業 所 名 フ リ ガ ナ 氏 名 印 *

昭和 生 年 月 日 年 月 日 (満 歳)

添 付 書

1. 別紙『退職所得の受給に関する申告書』 2. 別紙『脱退一時金受取方法選択届』(勤続20年未満の方のみ)

〇脱退一時金のお受取りは早くて正確な銀行口座振込みをお勧めします。 〇お振込みができるのは、全国の「銀行・信託銀行・信用金庫・農業協同組合・信用組合

労働金庫」の本店又は支店・支所及び「郵便局」です。 〇お受取りを確実にするために口座番号につきましては、通帳又は取引銀行等でご確認の うえ正確にご記入ください。

店

受 取 方 法

本人名義( 普通 ・ 当座 ) 口座No.( ) 2.郵便貯金振込 本人名義

9 9 0 0

郵便貯金総合口座通帳

月

0

-

資 格 喪 失 日 平成

昭和

年

日

・氏名欄の押印については、受給権者が自ら署名する場合には押印は不要です。 ・資格喪失日欄は、退職日の翌日又は60歳に到達し最初に到来する4月1日を記入ください。

加入者番号

性

別

男 ・ 女

フ リ ガ ナ 住 所 141 Kamiongatamachi

Hachiōji-shi, Tōkyō-to, Japan

1.銀行口座振込

(フリガナ)

銀行 ・ 農協 労働金庫 ・ 信用金庫 信用組合

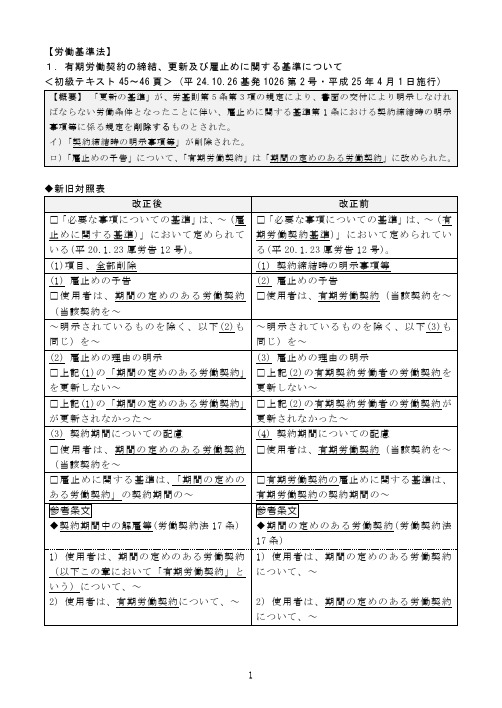

【労働基准法】 1.有期労働契约の缔结、更新及び雇止めに関

【労働基準法】

1.有期労働契約の締結、更新及び雇止めに関する基準について

<初級テキスト45~46頁> (平24.10.26基発1026第2号・平成25年4月1日施行)

◆新旧対照表

2.労働条件の明示方法について

<初級テキスト48頁> (平成25年4月1日施行)

◆新旧対照表

<初級テキスト49頁> □3つ目として、以下の記述を追加。

□書面の交付により明示しなければならないこととされる更新の基準の内容は、有期労働契約を締結する労働者が、契約期間満了後の自らの雇用継続の可能性について一定程度予見することが可能となるものであることを要するものであることとされている。

↓ なお…

当該内容については、平成15年10月22日付け基発第1022001号「労働基準法の一部を改正する法律の施行について」において示していたものと同様である。

↓ また…

□更新の基準についても、他の労働条件と同様、労働契約の内容となっている労働条件を使用者が変更する場合には、労働者との合意その他の方法により、適法に変更される必要がある。

日本会计_退职给付に系る会计基准

退職給付に係る会計基準の設定に関する意見書退職給付に係る会計基準退職給付に係る会計基準注解退職給付に係る会計基準の設定に関する意見書(平成10.6.16 企業会計審議会)一経緯当審議会は、企業年金に係る会計基準について検討することとし、平成九年二月以降審議を行ってきた。

当審議会では、昭和四十三年に個別意見書「退職給与引当金の設定について」(以下「個別意見書」という。

)を公表しているが、今回の審議にあたっては、企業年金を含む従業員の退職給付全般について検討を行い、平成十年四月に「退職給付に係る会計基準の設定に関する意見書(公開草案)」を公表して、広く各界の意見を求めた。

当審議会は、寄せられた意見を参考にしつつ更に審議を行い、公開草案の内容を一部修正して、これを「退職給付に係る会計基準の設定に関する意見書」として公表することとした。

二会計基準整備の必要性我が国においては、多くの企業が厚生年金基金制度や適格退職年金制度に代表される外部に積み立てた資産を原資として退職給付を行う形態の制度(以下、「企業年金制度」という。

)を採用している状況にある。

このうち確定給付型の企業年金制度では、近年、積み立てた資産の運用利回りの低下、資産の含み損等により、将来の年金給付に必要な資産の確保に懸念が生じているといわれている。

この将来の年金給付に必要な資金の不足は、企業の年金給付コストの増加により、財政状況を悪化させるおそれがあることから、企業年金に係る情報は、投資情報としても企業経営の観点からも極めて重要性が高まっているとの指摘が行われている。

こうした指摘を踏まえ、企業年金等に係る会計基準を設定することにより、年金資産や年金負債の現状を速やかに明らかにするとともに、企業の負担する退職給付費用について適正な会計処理を行っていくことが必要である。

また、今回設定する会計基準に基づく会計処理及びディスクロージャーについては、国際的にも適用する内容となるよう、これを整備していくことが必要である。

参考条文

参考条文○農林物資の規格化及び品質表示の適正化に関する法律(抜粋)(昭和二十五年法律第百七十五号)(認定に関する業務の実施)第十七条の五(略)2登録認定機関は、公正に、かつ、農林水産省令で定める基準に適合する方法により認定、その取消しその他の認定に関する業務を行わなければならない。

3(略)(改善命令)第十七条の十一農林水産大臣は、登録認定機関が第十七条の五の規定に違反していると認めるときは、当該登録認定機関に対し、認定に関する業務を行うべきこと又は認定の方法その他の業務の方法の改善に関し必要な措置をとるべきことを命ずることができる。

(登録の取消し等)第十七条の十二農林水産大臣は、登録認定機関が第十七条各号のいずれかに該当するに至つたときは、その登録を取り消さなければならない。

2農林水産大臣は、登録認定機関が次の各号のいずれかに該当するときは、その登録を取り消し、又は一年以内の期間を定めて認定に関する業務の全部若しくは一部の停止を命ずることができる。

一項、第十七条の九第一項又は次条の規定に違反したとき。

二き。

三前二条の規定による命令に違反したとき。

四不正の手段により登録を受けたとき。

3~5(略)6農林水産大臣は、第一項から第三項までの規定による処分をしたときは、遅滞なく、その旨を公示しなければならない。

○農林物資の規格化及び品質表示の適正化に関する法律施行規則(抜粋)(昭和二十五年六月九日農林省令第六十二号)(登録認定機関の認定に関する業務の方法に関する基準)第四十六条法第十七条の五第二項の農林水産省令で定める基準は、次のとおりとする。

一法第十四条第一項及び第二項、第十五条第一項、第十五条の二第一項、第十九条の三第一項及び第二項並びに第十九条の四の認定の実施方法に関する基準イ認定をしようとするときは、当該認定の申請に係る工場、ほ場又は事業所における第二十九条第一項各号若しくは第二項各号(これらの規定を第五十五条において準用する場合を含む、第三十三条各号(第五十六条において準用する場合を含む)又は第三十六条各号に。

日本会计科目日中互译

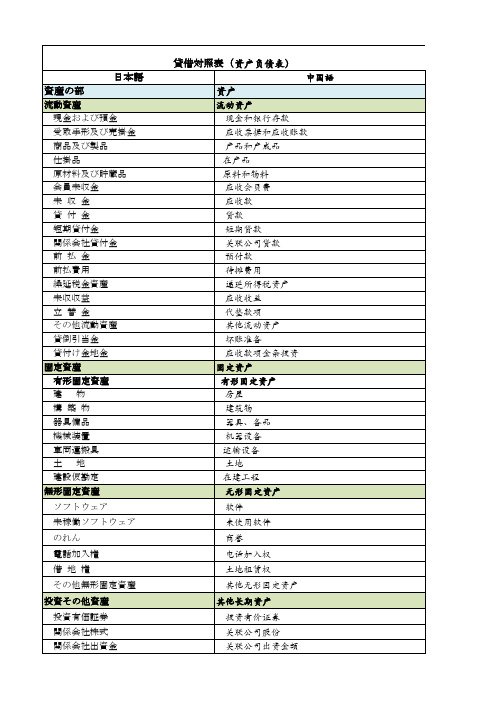

流動資産 現金および預金 受取手形及び売掛金 商品及び製品 仕掛品 原材料及び貯蔵品 会員未収金 未 収 金 貸 付 金 短期貸付金 関係会社貸付金 前 払 金 前払費用 繰延税金資産 未収収益 立 替 金 その他流動資産 貸倒引当金 貸付け金地金 固定資産 有形固定資産 建 物 構 築 物 器具備品 機械装置 車両運搬具 土 地 建設仮勘定 無形固定資産 ソフトウェア 未稼働ソフトウェア のれん 電話加入権 借 地 権 その他無形固定資産 投資その他資産 投資有価証券 関係会社株式 関係会社出資金 中国語

関係会社長期貸付金 差入保証金等 長期前払費用 前払年金費用 退職給付に係わる資産 繰延税金資産 そ の 他

关联公司长期贷款 存出保证金等 长期待摊费用 预付年金费用 离职后福払手形及び買掛金 コマーシャル・ペーパー 未払法人税など 加盟店未払金 未 払 金 ギフトカード 短期借入金 1年内返済予定の長期借入金 1年内償還予定の社債 リース債務 未払費用 未払法人税等 預 り 金 預り金地金 前受収益 販売促進引当金 賞与引当金 役員賞与引当金 債務保証損失引当金 棚卸資産処分損失引当金 その他流動負債 固定負債 長期借入金 社債 繰延税金負債 再評価に係わる繰延税金負債 特別修繕引当金 資産撤去引当金 関係会社事業損失引当金 退職給付引当金 役員退職慰労引当金 利息返還損失引当金 ギフトカード回収損失引当金 環境対策引当金

资产

流动资产 现金和银行存款 应收票据和应收账款 产品和产成品 在产品 原料和物料 应收会员费 应收款 贷款 短期贷款 关联公司贷款 预付款 待摊费用 递延所得税资产 应收收益 代垫款项 其他流动资产 坏账准备 应收款项金条投资 固定资产 有形固定资产 房屋 建筑物 器具、备品 机器设备 运输设备 土地 在建工程 无形固定资产 软件 未使用软件 商誉 电话加入权 土地租赁权 其他无形固定资产 其他长期资产 投资有价证劵 关联公司股份 关联公司出资金额

2 职员の平均给与暻额、初任给等の状沦

平均年齢

45.3 歳 44.3 歳 41.5 歳 43.3 歳

平均給料月額

337,708 円 354,500 円 325,521 円 329,354 円

平均給与月額

360,872 円

356,344 円

―

円

379,639 円

職員数 31 人 10 人 17 人

514 人 4,429 人

33 人

公務員

平均給料月額

技能労務職

高校卒

205,300 円

216,050 円

239,300 円

3 一般行政職の級別職員数等の状況

(1)一般行政職の級別職員数の状況(平成21年4月1日現在)

区分

標準的な職務内容

職員数

構成比

7級

部長

8人

3.3%

6級

総括課長

2人

0.8%

5級

課長・参事

34 人

13.8%

4級

課長補佐・主幹・主任主査

(0 ~ 41,700)円 × 60ヶ月

(0 ~ 79,200)円 × 60ヶ月

1人当たり平均支給額

- 千円/24,724千円

(注) 退職手当の1人当たり平均支給額は、前年度に退職した全職種に係る職員に支給された平均額である。

(3)地域手当(平成21年4月1日現在) ※導入無し

支給実績(平成20年度決算)

(注)1 職員手当には退職手当を含まない。 2 職員数は、平成20年4月1日現在の人数である。

一人当たり給与費 B/A

千円 5,680

(参考)

類似団体(一般市 I-0) 平均一人当たり給与費

千円

6,112

(3)特記事項

社保庁改革について

民間に開放的で身近な存在になるべき!!

3・4について

〈3〉国税庁 悪質な保険料滞納者への強制徴収を

国税庁に委託できるようになる。

〈4〉厚生労働省 公的年金への信頼性を高めるため、 年金の財政・運営責任が移される この法案・・・

賛否両論 では野党の案は??

民主党の「歳入庁」設置案

という典型的な “お役所仕事” が事態を悪化。

このままでは…

受け取るべき年金額が減少するケースが 相当な規模で生じかねない。

制度の信頼を揺るがす 重大な問題!!

これらの問題は、

国家公務員という地位に安住した 職員のぬるま湯体質が根底にある

与党側の改革案

現在の実務的な業務→大きく2つに分けられる ① 公的年金 相次ぐ不祥事を …国民年金、厚生年金 受けて見直し 改革 ② 医療保険 …政府管掌健康保険、船員保険

・社会保険事務所

社会保険庁

改 革

なぜ???

つのる不信感。 きっかけは??

全国世論調査(面接方式) 国の年金制度を信頼していない人が 「どちらかといえば」を合わせて

同じ質問をした 97年12月以降の 76%に上った 8回の調査で <読売新聞社が6月16、17の両日実施>

2004年ごろからの

最も高い!!

民間企業に委託できるものは委託 独立行政法人などの法人化を進める

具体的に・・・

医療保険業務の2分割に関して

<1〉非公務員型の公法人「全国健康保険協会」

社保庁から分離された医療保険業務を担う。

(全国健康保険協会は共済組合に近い。 2008年10月に新設)

〈2〉厚生労働省の地方組織「地方厚生局」 保険医療機関への指導などの一部業務

'¨1 与会処# - 新日本有限责任监査法人

人件費第1回:給与の会計処理2014.04.26新日本有限責任監査法人 公認会計士 友行貴久新日本有限責任監査法人 公認会計士 横山 彰はじめに第1回「給与の会計処理」では、従業員の給与と、給与に関連して発生する社会保険料などの人件費の会計処理を解説します。

第2回では、賞与など従業員に対するその他の人件費の会計処理を解説します。

第3回では役員に関する人件費の会計処理を扱います。

1.給与の会計処理(1)支給時の会計処理以下、一般的と思われる給与明細をもとに、給与支給時の会計処理を解説します。

(給与明細の一例)上段は、基本給、残業手当、通勤手当、およびその他の手当からなる給与の支給項目です。

支給項目の名称は、会社によってさまざまです。

これらの支給項目は、会社が支払い、費用として計上すべきものです。

下段は控除項目です。

従業員が負担する所得税の源泉徴収および住民税の特別徴収、社会保険料、労働保険料(雇用保険料)からなっています。

このほか、財形貯蓄などの控除項目があります。

従業員に対しては、支給項目を合計した支給額計から、これら控除項目を差引いた額を支払うことになります。

給与支払時の仕訳例(上記の給与明細をもとに)※費用科目を給与・残業手当・諸手当・通勤費などに細分化する会社もあります。

本稿では、以降も「給与」として仕訳例を記載します。

(2)発生主義に基づく費用計上企業会計において、給与などの費用には発生主義の考え方が採られています。

これは、当期に支出した金額のみを当期の費用とするのではなく、当期に支払の原因となる事実(給与に関しては、労働の提供)が発生していれば、当期に費用計上するという考え方を言います。

言い換えると、支払が翌期であっても、それが当期に行われた労働の対価(給与)であるならば、当期に、未払費用を相手科目として費用計上することになります。

給与を発生主義に基づいて会計処理するに当たっては、個々の会社における給与の計算期間(締日)や支払日が関係してきます。

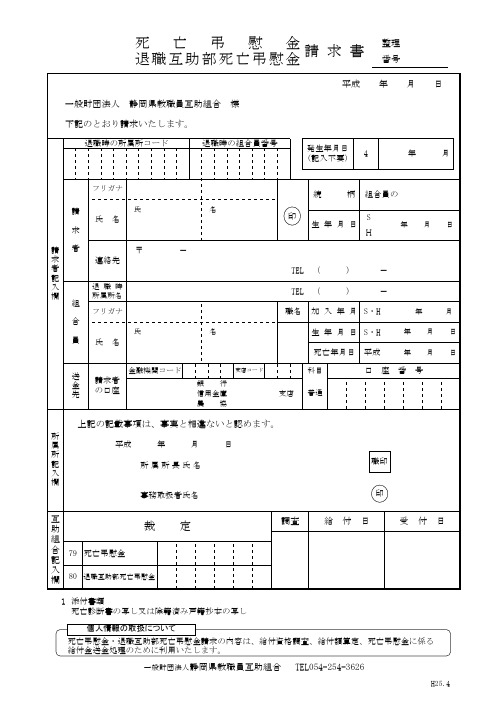

死 亡 吊 慰 金 请 求 书 退职互助部死亡吊慰金

調査

給 付 日

受 付 日

死亡弔慰金・退職互助部死亡弔慰金請求の内容は、給付資格調査、給付額算定、死亡弔慰金に係る 給付金送金処理のために利用いたします。

一般財団法人静岡県教職員互助組合

TEL054-254-3626

H25.4

科目 支店 普通

送 金 先

支店コード

請求者 の口座

銀 行 信用金庫 農 協

上記の記載事項は、事実と相違ないと認めます。

所 属 所 記 入 欄 平成 年 月 日 所属所長氏名 職印

事務取扱者氏名

印

互 裁 定 助 組 合 79 死亡弔慰金 記 入 欄 80 退職互助部死亡弔慰金

1 添付書類 死亡診断書の写し又は除籍済み戸籍抄本の写し 個人情報の取扱について

印 生 年 月 日

年 月 日

〒

- TEL ( ) -

組 合

退 職 時 所属所名 フリガナ 氏 名

TEL ( ) - 職名 加 入 年 月 S・H

年 月

生 年 月 日 S・H 年 月 日 死亡年月日 平成 年 月 日 口 座 番 号

員

氏 名

金融機関コード

死 亡 弔 慰 金 請 求 書 退職互助部死亡弔慰金

一般財団法人 静岡県教職員互助組合 様 下記のとおり請求いたします。

退職時の所属所コード 退職時の組合員番号 発生年月日 (記入不要) 4

整理 番号

平成 年 月 日

年 月

フリガナ

続 柄

氏 名

組合員の S H

請 氏 名 求 請 求 者 記 入 欄 者 連絡先

雇 用 契 约 书 - パートナーズ特定社労士事务所|労働トラブ …

4

職務の内容

5

始業終業の時刻

休憩、交替制

1.1ヶ月単位の変形労働時間制・交替制として、次の勤務時間の組み合わせによる。

始業( 時 分)終業( 時 分)

始業( 時 分)終業( 時 分)

始業( 時 分)終業( 時 分)

2.休憩時間( )分

3.所定時間外労働の有無( 有 無 )

6

休 日

イ所定時間外 法定超( )% 法定内( )%

ロ休日 法定休日( )% 法定外休日( )%

ハ深夜( )%

9

支払方法

給与締切日 毎月20日 給与支払日 毎月25日

10

給与からの控除

公租公課および控除協定によるもの

11

昇 給

契約更新時に検討する。

12

賞 与

寸志を支給することがある。

13

退 職 金

支給しない。

1ヶ月変形労働時間制の範囲内で1ヶ月に6~7日

当月の勤務表を前月末日までに周知します。

7

年次有給休暇

勤続6ヶ月を超え8割以上出勤したとき 10日

8

給 与

1.基本給 完全月給制(月 円)、日給月給制(月 円)

日給制(日 円)、 時間給制(時 円)

2.諸手当 通勤手当 有 (月額、日額 円 )、 無

3.所定時間外、休日又は深夜労働に対して支払われる割増賃金率

雇 用 契 約 書

(契約社員)

平成 年 月 日

様

有限会社

代表取締役

あなたを契約社員として、下記により雇用します。

1

契約期間

平成 年 月 日より平成 年 月 日まで

(試用期間:平成 年 月 日から2ヶ月間)

国际会计准则 第19号雇员福利_[全文]

![国际会计准则 第19号雇员福利_[全文]](https://img.taocdn.com/s3/m/6992c977cfc789eb172dc8f5.png)

国际会计准则第19号雇员福利_[全文] 会计审计全书国际会计准则雇员福利国际会计准则第19号 1998年修订目录目的范围定义短期雇员福利确认和计量各种短期雇员福利各短期带薪缺勤利润分享和奖金计划披露离职后福利:设定提存计划和设定受益计划的区别多雇主计划国家计划保险福利离职后福利:设定提存计划确认和计量披露离职后福利:设定受益计划确认和计量推定义务的核算资产负债表收益表确认和计量:设定受益义务的现值和当期服务成本精算估价方法将福利归属于服务期间精算假设精算假设:折现率离职后福利:设定受益计划确认和计量:设定受益义务的现值和当期服务成本精算假设:工资、福利和医疗费用精算利得和损失过去服务成本确认和计量:计划资产计划资产的公允价值计划资产的回报企业合并缩减和结算列报抵销区分流动/非流动离职后福利费用的财务构成披露其它长期雇员福利确认和计量披露辞退福利确认计量披露权益计酬福利确认和计量披露过渡性规定生效日期目的本准则的目的是规范雇员福利的会计处理和披露。

本准则要求企业:(1)在雇员提供了服务以换取将在未来支付的雇员福利时,确认一项负债;(2)在企业消耗了雇员为换取福利而提供的服务所产生的经济利益时,确认一项费用。

范围13></a>.本准则适用于雇主对雇员福利的会计核算。

2.本准则不涉及雇员福利计划的报告(参见《国际会计准则第26号—退休福利计划的会计和报告》)。

3.本准则适用于各种雇员福利,包括根据以下各项提供的福利:(1)根据企业与雇员个人、雇员团体或他们的代表所签订的正式计划或其它正式协议;(2)根据法律要求或通过行业安排,企业需要向全国、州、行业或其它多雇主计划注入资金;(3)由于非正式的惯例所导致的推定义务。

当企业没有现实选择而只能支付雇员福利时,因非正式的惯例而导致推定义务。

推定义务的一个例子是,企业非正式的惯例一旦变化,将导致企业与雇员关系的不能接受的损害。

4.雇员福利包括:(1)短期雇员福利,如对现有雇员提供的工资、薪金和社会保障提存金、带薪年假和带薪病假、利润分享和奖金(如果应在期末后12个月内支付)和非货币性福利(如医疗保障、住房、汽车、无偿提供商品或服务,或对所购商品或服务提供补贴);(2)离职后福利,如养老金、其它退休福利、离职后人寿保险和离职后医疗保障;(3)其它长期雇员福利,包括长期服务休假或高等院校教师的休假年、节日或其它长期服务福利、长期伤残福利以及利润分享(如果在期末以后12个月内不全部支付)、奖金和递延酬劳;(4)辞退福利;(5)权益计酬福利。

日本会计_金融商品に系る会计基准

金融商品に係る会計基準の設定に関する意見書Ⅰ経緯Ⅱ本意見書の位置づけⅢ金融商品に係る会計基準の要点及び考え方一金融資産及び金融負債の範囲等二金融資産及び金融負債の発生及び消滅の認識三金融資産及び金融負債の評価基準に関する基本的考え方四金融資産及び金融負債の貸借対照表価額等五貸倒見積高の算定六ヘッジ会計七複合金融商品八実施時期等金融商品に係る会計基準金融商品に係る会計基準注解金融商品に係る会計基準の設定に関する意見書(平成11.1.22 企業会計審議会)Ⅰ経緯1当審議会は、金融商品に係る会計基準に関して、平成二年五月に「先物・オプション取引等の会計基準に関する意見書等について」を公表し、先物取引、オプション取引及び市場性のある有価証券に係る時価情報の開示基準等を整備したところであり、その後も、先物為替予約取引及びデリバティブ取引全般について、時価情報の開示の拡充が行われてきた。

2これらの開示基準等の整備により金融商品に係る時価情報の提供は広範に行われてきたところであるが、最近の証券・金融市場のグローバル化や企業の経営環境の変化等に対応して企業会計の透明性を一層高めていくためには、注記による時価情報の提供にとどまらず、金融商品そのものの時価評価に係る会計処理をはじめ、新たに開発された金融商品や取引手法等についての会計処理の基準の整備が必要とされる状況にたち至っていると考えられる。

国際的な動向としても、国際会計基準委員会(IASC)は、平成十年十二月に金融商品に係る暫定基準の策定を行っており、また、米国財務会計基準審議会(FASB)は、平成五年五月に「特定の負債証券及び持分証券への投資の会計処理」を、平成十年六月に「デリバティブ及びヘッジ活動に関する会計処理」を公表している。

これらの基準書においては、金融商品の認識、貸借対照表価額、ヘッジ会計等に関する会計基準が明らかにされている。

こうした国際的な動向も踏まえ、我が国においても、金融商品に関する諸課題全般に係る会計基準を設定することが求められている。

国际会计准则之退休金费用管理

国际会计准则第19号--退休金费用(1993年12月修订)目的在许多国家,提供退休金成为企业对职员酬劳的重要组成部分。

因此,在财务报表中对退休金费用进行适当的核算和揭示是至关重要的。

本号准则旨在阐明将提供退休金的费用确认为费用的时刻以及应予确认的金额。

此外,还阐明了在企业财务报表中应于揭示的有关信息。

范围1.本号准则适用于对退休金打算的费用的会计处理。

2.本早准则替代于1983年公布的国际会计准则第19号“雇主财务报表中对退休金费用的会计处理”。

3.本号准则适用于依照退休金打算提取的所有退休金,不管该打算是如何制定的、正式与否,以及是否相应设立基金。

当企业依据法律或行业规划的要求,参加了国家、州、行业或其他的多重雇主退休金打算,同时参加符合退休金打算定义的雇佣终止补偿协议时,也应采纳本号准则。

4.许多雇主向其雇员提供其他形式的酬劳或退休福利,其中包括延期补偿安排、资深雇员的带薪假期、保健福利打算及奖金打算等。

尽管这些安排在与退休金打算本质相同时,可采纳与退休金费用相似的方式进行核算和揭示,但在本号准则中将不予涉及关于这些安排的费用。

定义5.本号准则所使用的下列术语,具有特定的含义:退休金打算,是指企业对雇员在其终止服务时或终止服务之后,向其提供退休金的安排(或按年支付,或一次付清),该退休金或雇主为此提供的金额,应在雇员退休之前,依照有关文件的条款或企业的惯例,予以确定或可能。

规定供款的打算,是指依照供款形成的基金以及它的投资收益,来确定应支付的退休金金额的退休金打算。

规定退休金的打算,是指依照雇员的工资和服务年限,来确定应支付的退休金金额的退休金打算。

设立基金,是指为了承担以后支付退休金的义务而向企业以外的实体(基金组织)转移资产。

本期服务费用,是指企业依照退休金打算,为获得参加退休金打算的雇员在本期所提供的服务而发生的费用。

过去服务费用,是指企业依照退休金打算,为获得参加退休金打算的雇员在往常年度所提供的服务而发生的费用,同时是在以下情况下发生的费用:(1)制定退休金打算;或(2)对原退休金打算作修改。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

企業会計基準第19号「退職給付に係る会計基準」の一部改正(その3)平成20年7月31日企業会計基準委員会目 次項目 的・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・1会計基準・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・2適用時期等・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・3議 決・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・6結論の背景・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・7経 緯・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・7改正の考え方・・・・・・・・・・・・・・・・・・・・・・・・・・・・・10適用時期等・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・17目 的1.本会計基準は、企業会計審議会が平成10年6月16日に公表した「退職給付に係る会計基準」(「退職給付に係る会計基準注解」を含む。

)のうち、同注解(注6)「安全性の高い長期の債券について」を改正することを目的とする。

当委員会は、平成17年3月16日に企業会計基準第3号「『退職給付に係る会計基準』の一部改正」を公表している。

また、平成19年5月15日に企業会計基準第14号「『退職給付に係る会計基準』の一部改正(その2)」を公表している。

本会計基準はこれらの会計基準に続く一部改正となる。

会計基準2.退職給付債務の計算における割引率の取扱いについて、「退職給付に係る会計基準注解」(注6)の定めを次のとおり改正する。

(注6)安全性の高い長期の債券について割引率の基礎とする安全性の高い長期の債券の利回りとは、期末における長期の国債、政府機関債及び優良社債の利回りをいう。

適用時期等3.本会計基準は、平成21年4月1日以後開始する事業年度の年度末に係る財務諸表から適用する。

ただし、平成21年3月31日以前に開始する事業年度の年度末に係る財務諸表から適用することができる。

4.本会計基準の適用初年度の年度末においては、本会計基準の適用に伴い発生する退職給付債務の差額は、当該事業年度に発生した数理計算上の差異に含めて、企業の採用する数理計算上の差異の処理年数及び処理方法に従って処理する。

なお、本会計基準の適用に伴い発生する退職給付債務の差額は、重要性が乏しい場合を除き、会計方針の変更が財務諸表に与えている影響として注記する。

この場合、当該差額に関わる適用初年度の費用処理額及び未処理残高をそれぞれ注記する。

5.本会計基準の適用にあたり、日本公認会計士協会 会計制度委員会報告第13号「退職給付会計に関する実務指針(中間報告)」のうち、本会計基準の定めと整合しない部分については、改正を検討することが適当である。

議 決6.本会計基準は、第157回企業会計基準委員会に出席した委員11名全員の賛成により承認された。

なお、出席した委員は、以下のとおりである。

西 川 郁 生(委員長) 逆 瀬 重 郎(副委員長) 新 井 武 広石 井 健 明川 北 英 隆小宮山 賢中 村 亮 一野 村 嘉 浩平 松 一 夫万 代 勝 信山 田 浩 史結論の背景経 緯7.退職給付に関する会計基準については、平成10年6月に、企業会計審議会から「退職給付に係る会計基準」(以下「退職給付会計基準」という。

)が公表され、平成12年4月1日以後開始する事業年度から適用されている。

その後、平成17年3月に企業会計基準第3号「『退職給付に係る会計基準』の一部改正」が、平成19年5月に企業会計基準第14号「『退職給付に係る会計基準』の一部改正(その2)」がそれぞれ公表され、部分的な改正が行われている。

8.退職給付会計基準では、退職給付債務の測定に発生給付評価方式が用いられるなど、国際的な会計基準と同様の取扱いが採用されているが、いくつかの点で異なる取扱いも定められている。

欧州連合(EU)における第三国会計基準の同等性評価に関連して提案された欧州証券規制当局委員会(CESR)による「技術的助言」(平成17年7月)の中でも、退職給付債務の計算における割引率の取扱いその他の点が国際財務報告基準(IFRS)と我が国の会計基準の相違点として指摘されていた。

一方、現在、国際会計基準審議会(IASB)と米国財務会計基準審議会(FASB)はそれぞれの退職給付に関する会計基準を見直すプロジェクトを立ち上げており、将来的には、当該基準のコンバージェンスに向けて両者が共同して作業を行っていくことが表明されている。

これに関しては、当委員会としても、IASBとの間の「東京合意」(会計基準のコンバージェンスの加速化に向けた取組みの合意)において、退職給付に関する会計基準を含め将来的にIASBで開発される予定の会計基準については、その検討の段階から緊密に作業を行うことを表明している。

9.当委員会は、会計基準の国際的なコンバージェンスに向けた取組みを進めるにあたり、退職給付に関する会計基準については、上記の国際的な議論と歩調を合わせて検討することが適当と考えられる中長期的な取組みと、これに先立って見直すべき短期的な取組みとに分けて取り組むこととし、短期的な取組みにおいては、退職給付債務の計算における割引率の取扱いを論点として取り上げることとした。

本会計基準は、平成20年3 月に公表した公開草案に対して当委員会に寄せられたコメントを検討し、公開草案を一部修正した上で公表に至ったものである。

改正の考え方10.退職給付会計基準 二2.(4)では、「退職給付債務の計算における割引率は、安全性の高い長期の債券の利回りを基礎として決定しなければならない。

」とされ、一定の割引率及び予想される退職時から現在までの期間に基づき現在価値額に割り引く現価方式を採用している。

この場合における割引率は、他の基礎率と同様に原則として期末におけるものと考えられているが、従来の退職給付会計基準注解(注6)では、「なお、割引率は、一定期間の債券の利回りの変動を考慮して決定することができる。

」とされていた。

これは、退職給付債務の計算における割引率について、期末における利回りを基礎とすることを原則的な考え方としながらも、相当長期間にわたって割り引かれる性質を持つ退職給付債務に関して、期末一時点の市場利回りで割り引くことが必ずしも適切とはいえない場合があることが考慮されていたものと考えられる。

11.しかしながら、退職給付会計基準の適用後、同注解(注6)のなお書きの定めを利用して過去5年間の債券の利回りの平均値が割引率として広く用いられている現行の実務に対しては、その本来の趣旨に合っていないのではないかという意見があった。

本会計基準では、国際的な会計基準とのコンバージェンスを推進する観点も踏まえ、一定期間の利回りの変動を考慮して決定される割引率が期末における市場利回りを基礎として決定される割引率よりも信頼性があると合理的に説明することは通常困難であると考えられることから、原則的な考え方をより重視して、退職給付会計基準注解(注6)にあったなお書きを削除し、割引率は期末における利回りを基礎とすることを明示した(第2項参照)。

なお、この改正によっても、これまでと同様に、割引率に重要な変動が生じていない場合には、これを見直さないことができる(退職給付会計基準注解(注10))。

(退職給付債務の計算における合理的な補正方法の利用)12.本会計基準の適用によって、退職給付債務の計算に用いるべき割引率は、一定期間の債券の利回りの変動を考慮して決定することはできないこととなり、期末における市場利回りを基礎として決定することとされたため、実務上の負担が増加するのではないかとする指摘があった。

しかしながら、退職給付債務や勤務費用の計算については、従来から、割引率のみ異なる複数の結果をもとに、合理的な補正方法によって、それら以外の割引率による計算結果を求めることができるため、このような方法によることで、当該負担の一定の軽減が可能と考えられる。

(回廊アプローチ及び重要性基準との関係)13.今般の改正にあたっては、国際的な会計基準で採用されている、数理計算上の差異について一定の範囲内は認識しない取扱い(回廊アプローチ)と、退職給付会計基準注解(注10)に定められている、計算基礎の決定にあたって合理的な範囲で重要性による判断を認める取扱い(重要性基準)に関しても、退職給付会計基準注解(注6)の改正に関する検討との関連から審議された。

回廊アプローチと重要性基準は、いずれも基礎率の変動が財務諸表に与える影響を緩和するものであるが、重要性基準による場合には、一定の範囲を超える基礎率の変動から生じる数理計算上の差異の全額をその後の期間において費用処理することとなる点が回廊アプローチの場合と相違している(ただし、国際的な会計基準においても数理計算上の差異が回廊の範囲内にある場合にこれを早期に規則的な方法により処理することは認められている。

)。

14.審議の過程では、退職給付会計基準注解(注6)のなお書きを削除する場合には、回廊アプローチの導入を合わせて行わないと、我が国の退職給付会計基準の取扱いが国際的な会計基準の取扱いと比較して金利の変動による影響を受けやすいものになるのではないかとの意見があった。

他方、退職給付会計基準注解(注6)のなお書きを削除したとしても、重要性基準の取扱いを現行のまま残してしまうと、必ずしも退職給付債務を期末における割引率に基づき計算することにはならず国際的な会計基準と異なることとなるため、むしろこの取扱いこそ見直す必要があるとする意見もあった。

15.当委員会での審議の結果、今回の短期的な取組みの性格上、退職給付会計基準の現行の枠組みを大きく変更することとなる回廊アプローチの導入を検討することは適当でないと考えられることから、今回の検討の対象に含めないこととした。

なお、これには、現在IASBで進められている退職給付に係るプロジェクトにおいて、回廊アプローチを含む遅延認識を廃止すべきかの議論がなされている途中であることも考慮された。

16.一方、重要性基準についても、これを採用することとした現行の退職給付会計基準の考え方を踏襲し、今回の検討においては見直さないこととした。

これは、今回の改正が期末における利回りを基礎とするという考え方をより重視するものであるとしても、そのことによって「退職給付債務が長期的な見積計算であることから、このような重要性による判断を認めることが適切と考えられる」(「退職給付に係る会計基準の設定に関する意見書」四3.)として重要性基準を採用している現行の考え方が必ずしも否定されるものではないと考えられること、さらに、数理計算上の差異の取扱いの一方法として回廊アプローチとの比較において我が国の退職給付会計基準に重要性基準が採用された経緯を考慮すると、回廊アプローチの導入の議論と切り離して今回の取組みの中で重要性基準の廃止だけを議論することは適当でなく、したがって重要性基準を残すことが必要であると考えられることによる。