印花税纳税申报(报告)表

2023版印花税年度纳税申报表(A类)

2023版印花税年度纳税申报表(A类)申报表基本信息

申报表名称:2023版印花税年度纳税申报表(A类)

申报表编号:XXXXX

适用对象:所有应缴纳印花税的纳税人

填写说明

1. 填写纳税人信息:包括纳税人名称、纳税人识别号等基本信息,务必准确填写。

2. 填写申报期限:填写申报的纳税年度,例如填写"2023"表示

申报2023年的印花税。

3. 填写纳税项目:根据实际情况选择相应的纳税项目进行申报,例如购销合同、财务账簿等。

4. 填写纳税计算:根据所选纳税项目,按照相关法规计算应缴

纳的印花税金额,并在相应栏目中填写。

5. 填写附表:根据需要,填写相关的附表,例如印花税减免、

特定业务的情况说明等。

注意事项

- 注意填写正确的金额:在填写纳税计算部分时,务必保持准

确性,避免填写错误的金额,以免影响纳税申报结果。

- 保留申报资料:完成申报后,务必保留好相关的申报资料,

以备日后查阅和备案。

- 按时申报缴税:请在规定的申报期限内完成申报和缴税工作,以避免逾期产生滞纳金或其他处罚。

以上是关于2023版印花税年度纳税申报表(A类)的基本信息和

填写说明,希望能对您的纳税申报工作有所帮助。

如有其他问题,

请咨询相关税务部门或专业人士。

谢谢!(800字)。

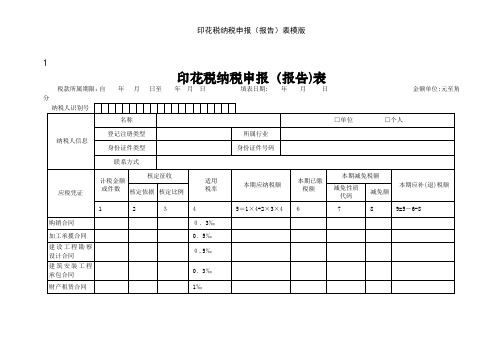

印花税纳税申报(报告)表模版

1

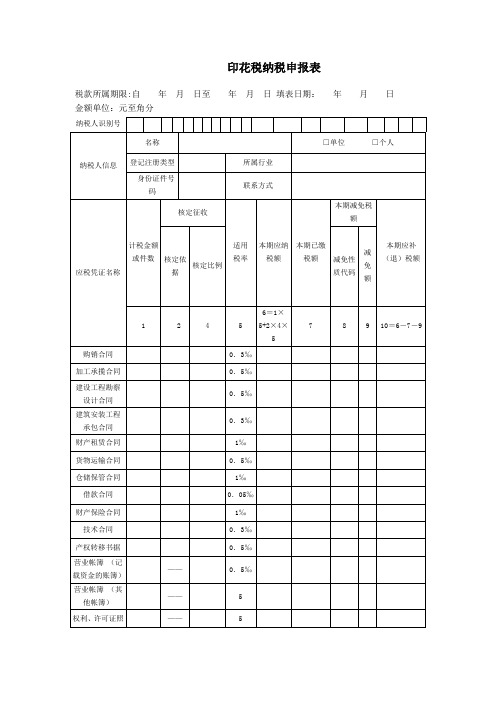

印花税纳税申报(报告)表

税款所属期限:自年月日至年月日填表日期: 年月日金额单位:元至角分

填表说明:

1.本表适用于(不含宁波)自行申报印花税的纳税人填报。

本表一式两份,一份纳税人留存,一份税务机关留存。

2.纳税人识别号:单位纳税人填报,自然人纳税人不必填报。

3.纳税人身份证照号码:是单位的,填报含所属行政区域代码的组织机构代码。

是个人的,填报身份证照号码。

4.减免性质代码:系统按照地税机关制定下发的最新减免性质及分类表中的最细项减免税名称设置,由纳税人选择填写。

使用说明

为了更好地方便您的理解和使用,发挥本文档的价值,请在使用本模版之前仔细阅读以下说明:

本模版为根据一般情况制定或编写的常规模版;

使用过程中请根据结合您的客观实际情况作出必要的修改和完善;

本文档为word格式,您可以放心修改使用。

希望本文档能够对您有所帮助!!!感谢使用。

A06111《印花税纳税申报(报告)表》

0.5‰ 1‰ 0.05‰ 1‰ 0.3‰ 0.5‰ 0.5‰

5 5

纳税人声明 此纳税申报表是根据《中华人民共和国印花税暂行条例》和国家有关税收规定填报的,是真实的、可靠的、完整的。

纳税人签章 以下由税务机关填写:

代理人签章

受理人

受理日期

【表单说明】 本表一式两份,一份纳税人留存,一份税务机关留存。

A06111《印花税纳税申报(报告)表》

税款所属期限:自 纳税人识别号

年 月 日至 名称

年月日

印花税纳税申报(报告)表 填表日期: 年 月 日

□单位

金额单位:元至角分 □个人

纳税人信息

登记注册类型 身份证件类型

所属行业 身份证件号码

联系方式

应税凭证

计税金额

核定征收

或件数 核定依据 核定比例

适用 税率

代理人身份证号 年 月 日 受理税务机关签

章

减免性质代码:减免性质代码按照税务机关最新制发的减免税政策代码表中的最细项减免性质代码填报。

本期应纳税额

本期已缴税 额

本期减免税额

减免性质 代码

减免额

本期应补(退)税额

1

2

3

4

5=1×4+2×3×4 6

7

Hale Waihona Puke 89=5-6-8购销合同

加工承揽合同 建设工程勘察设 计合同 建筑安装工程承 包合同 财产租赁合同

0.3‰ 0.5‰ 0.5‰

0.3‰ 1‰

货物运输合同 仓储保管合同 借款合同 财产保险合同 技术合同 产权转移书据 营业帐簿 (记载 资金的帐簿) 营业帐簿 (其他 帐簿) 权利、许可证照 合计

印花纳税纳税申报表

日填表日期: 年 月 日 金额单位:元 面积单位:平方米

纳税人辨认号

纳税人名称

国籍

职业

பைடு நூலகம்任职单位

申报情形

计税项目

应税凭证

计税

金额

适用

税率

本期应纳税额

本期已缴纳税额

本期减免税额

本期应补/退税额

加工承揽合同

勘察设计合同

工程承包合同

财产租赁合同

货物运输合同

仓储保管合同

加工承揽合同

勘察设计合同

借款合同

财产保险合同

合计

纳税人填写

谨声明

此纳税申报表是根据《中华人民共和国契税暂行条例》和国家有关税收规定填报的,是真实的、可靠的、完整的。

经办人签字

身份证号码

代理机构签章

联系方式

社会信用代码

税务机关填写

受理人

受理日期

税务机关签章

审核日期

印花税报表

税款所属期限:自 年 月 日至 名称 登记注册类型 纳税人信息 身份证件类型 联系方式 核定征收 计税金额 或件数 核定依据 核定比例 1 购销合同 合计 以下由纳税人填写: 纳税人声明 纳税人签章 以下由税务机关填写: 受理人 受理日期 年 日 月 受理税务机关签 章 此纳税申报表是根据《中华人民共和国印花税暂行条例》和国家有关税收规定填报2 3 4 0.3‰ 适用 税率 本期已缴 税额 6 本期减免税额 减免性质 代码 7 本期应补(退)税额 减免额 8 9=5-6-8 身份证件号码 所属行业 年 月 日 填表日期: 年 月 日 □单位 金额单位:元至角分 □个人

本期应纳税额

应税凭证

5=1×4+2×3×4

本表一式两份,一份纳税人留存,一份税务机关留存。 减免性质代码:减免性质代码按照税务机关最新制发的减免税政策代码表中的最细项减免性质代码填报。

1

印花税纳税申报(报告)表【模板】

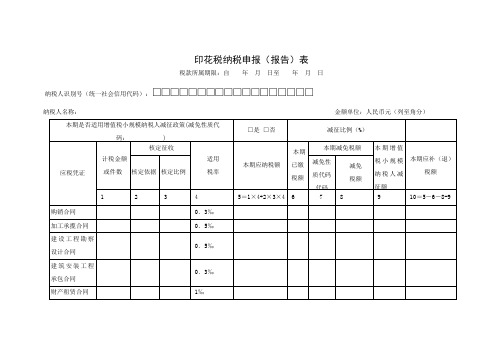

印花税纳税申报(报告)表税款所属期限:自年月日至年月日纳税人识别号(统一社会信用代码):□□□□□□□□□□□□□□□□□□纳税人名称:金额单位:人民币元(列至角分)填表说明:1.“纳税人识别号(统一社会信用代码)”,填报税务机关核发的纳税人识别号或有关部门核发的统一社会信用代码。

“纳税人名称”,填报营业执照、税务登记证等证件载明的纳税人名称。

2.本期是否适用增值税小规模纳税人减征政策(减免税代码:):纳税人自增值税一般纳税人按规定转登记为小规模纳税人的,自成为小规模纳税人的当月起适用减征优惠。

增值税小规模纳税人按规定登记为一般纳税人的,自一般纳税人生效之日起不再适用减征优惠;增值税年应税销售额超过小规模纳税人标准应当登记为一般纳税人而未登记,经税务机关通知,逾期仍不办理登记的,自逾期次月起不再适用减征优惠。

纳税人本期适用增值税小规模纳税人减征政策的,勾选“是”;否则,勾选“否”。

3.减征比例(%):当地省级政府根据财税〔2019〕13号文件确定的减征比例,系统自动带出。

4.第1栏“计税金额或件数”,填写合同、产权转移书据、营业账簿的金额,或权利、许可证照的件数。

5.第2栏“核定依据”,填写核定征收的计税依据。

6.第3栏“核定比例”,填写核定征收的核定比例。

7.第5栏“本期应纳税额”,反映本期按适用税率计算缴纳的应纳税额。

计算公式为:5=1×4+2×3×4。

8.第6栏“本期已缴税额”,填写本期应纳税额中已经缴纳的部分。

9.第7栏“减免性质代码”,该项按照国家税务总局制定下发的最新《减免税政策代码目录》中的最细项减免性质代码填写。

有减免税情况的必填。

10.第8栏“减免税额”,反映本期减免的税额。

11.第9栏“本期增值税小规模纳税人减征额”,反映符合条件的小规模纳税人减征的税额。

计算公式为:9=(5-8)×减征比例。

12.第10栏“本期应补(退)税额”,计算公式为:10=5-6-8-9。

印花税纳税申报表

受理日期

年月 日

本表一式两份,一份纳税人留存,一份税务机关留存。 减免性质代码:减免性质代码按照国家税务总局制定下发的最新《减免性质及分类表》中的最细项减免性质代码填报。

金额单位:元至角分

□单位

□个人

本期减免税 额

本期已 缴税额

减免 性质 代码

减免 额

本期应补 (退)税额

6

7 8 9=5-6-8

报的,是真实的、可靠的、完整的。

——

以下由纳税人填写:

2

—— —— —— ——

5=1×

3

4

4Байду номын сангаас5=2

0.3‰

×4或

0.5‰

0.5‰

0.3‰

1‰

0.5‰

1‰

0.05‰

1‰

0.3‰

0.5‰

0.5‰

5

5 ——

纳税人声 明

此纳税申报表是根据《中华人民共和国印花税暂行条例》和国家有关税收规定填报的,是真实的、可靠的、

纳税人签 章

代理人签章

以下由税务机关填写: 受理人

代理人 身份证

受理税 务机关

最细项减免性质代码填报。

印花税纳税申报表

税款所属期限:自 年 月 日至 年 月 日 填表日期: 年 月 日

纳税人识

别号

名称

纳税人信 息

登记注册类型

所属行业

身份证件号码

联系方式

核定征收

适用

金额单

应 税 凭 证 计税金额或件数 名称

核定依据

核定比例

税率

本期应 纳税额

1

购销合同 加工承揽 合 建同设 工 程 勘 建察筑设安计装 工 财程产承租包赁 合 货同物 运 输 合 仓同储 保 管 合同 借款合同 财产保险 合同 技术合同 产权转移 书 营据业 帐 簿 ( 营记业载帐资簿 ( 权其利他、帐许 可证照 合计

印花税纳税申报(报告)表模版

1

印花税纳税申报(报告)表

税款所属期限:自年月日至年月日填表日期: 年月日金额单位:元至角分

填表说明:

1.本表适用于(不含宁波)自行申报印花税的纳税人填报。

本表一式两份,一份纳税人留存,一份税务机关留存。

2.纳税人识别号:单位纳税人填报,自然人纳税人不必填报。

3.纳税人身份证照号码:是单位的,填报含所属行政区域代码的组织机构代码。

是个人的,填报身份证照号码。

4.减免性质代码:系统按照地税机关制定下发的最新减免性质及分类表中的最细项减免税名称设置,由纳税人选择填写。

使用说明

为了更好地方便您的理解和使用,发挥本文档的价值,请在使用本模版之前仔细阅读以下说明:

本模版为根据一般情况制定或编写的常规模版;

使用过程中请根据结合您的客观实际情况作出必要的修改和完善;

本文档为word格式,您可以放心修改使用。

希望本文档能够对您有所帮助!!!感谢使用。

A06111《印花税纳税申报(报告)表》 (1)

——

—— —— ——

0.3‰ 0.5‰ 0.5‰

0.3‰ 1‰ 0.5‰ 1‰ 0.05‰ 1‰ 0.3‰ 0.5‰ 0.5‰

5 5 ——

纳税人声明 此纳税申报表是根据《中华人民共和国印花税暂行条例》和国家有关税收规定填报的,是真实的

纳税人签章 以下由税务机关填写: 受理人

代理人签章 受理日期

代理人身份证号 年 月 日 受理税务机关签

A06111《印花税纳税申报(报告)表》

税款所属期限:自 日 纳税人识别号

印花税纳税申报(报告)表 年 月 日至 年 月 日

金额单位:元至角分

填表日期: 年 月

名称

□

纳税人信息

登记注册类型 身份证件类型

所属行业 身份证件号码

联系方式

应税凭证

计税金额

核定征收

或件数 核定依据 核定比例

适用 税率

1

2

3

4

本期应纳税额 5=1×4+2×3×4

本期已缴税 额

6

减免 代

7

购销合同

加工承揽合同

建设工程勘察设 计合同 建筑安装工程承 包合同

财产租赁合同

货物运输合同

仓储保管合同

借款合同

财产保险合同

技术合同

产权转移书据

营业帐簿 (记载 资金的帐簿) 营业帐簿 (其他 帐簿)

权利、许可证照

合计

——

以下纳税人留存,一份税务机关留存。

减免性质代码:减免性质代码按照税务机关最新制发的减免税政策代码表中的最细项减免性质代码填报。

电子税务局-印花税纳税申报表

税款所属期

限纳:税自人识别号-

(纳统税一人社名会称信:

有限公司

本期是否适用增值

核定征收

计税金额 或件

应税凭证

数

核定 依据

核定 比例

否

适用 税 率

本期应纳税额

本期已 缴 税额

减征

1

2

3

4 5=1x4+2x3x4

6

购销合同

日期:2020-12-05

申报(报告)表

靠的、完整的。

减征比例(%) 本期减免税额 减免性 质代码 7

减免税额

8

0.0 0.0

0.0

本期增值

税小规模 本期应补(

纳税人减

退)税额

征额

9

10=5-6-8-9

0.0

0.0

0.0

0.0

受理人: 受理税务机关(章):国家税务总局 日期:2020-12-05

税务局征收管理科

0.0

0.0 0.0

0.000300

0.0

0.0

合计

——

——

——

0.0

0.0

谨声明:本纳税申报表是根据国家税收法律法规及相关规定填报的,是真实的、可靠的、完整的。

纳税人(签章):

有限公司 2020-12-05

经办人:

经办人身份证号:

代理机构签 受理人: 受理税务机关(章

章: 代理机构统一社会信用代码:

(完整word版)印花税纳税申报表

印花税纳税申报(报告)表1 / 3本表一式两份,一份纳税人留存,一份税务机关留存。

填表说明:2 / 3.本期是否适用增值税小规模纳税人优惠政策(减免税代码:): 增值税小规模纳税人登记为一般纳税人以及具备登记一般纳税人条件而未登记的,其纳税期限规定为按次、月或年的,自登记或具备登记条件的次月起不再适用减征优惠;其纳税期限规定为按季的,自登记或具备登记条件的次季起不再适用减征优惠。

由增值税一般纳税人转登记为小规模纳税人,其纳税期限规定为按次、月或年的,自转登记的当月起适用减征优惠;若纳税期限规定为季的,自转登记的当季起适用减征优惠。

本期适用纳税人是增值税小规模纳税人优惠政策的,勾选“是”;否则,勾选“否”。

.增值税小规模纳税人享受减征比例():填写当地省级政府根据财税〔〕号文件确定减征比例。

第栏“计税金额或件数”,填写合同、产权转移书据、营业账簿的金额,或权利、许可证照的件数。

.第栏“核定依据”,填写核定征收的计税依据。

.第栏“核定比例”,填写核定征收的核定比例。

.第栏“本期应纳税额”,反映本期按适用税率计算缴纳的应纳税额。

计算公式为:=×××。

.第栏“本期已缴税额”,填写本期应纳税额中已经缴纳的部分。

.第栏“减免性质代码”,该项按照国家税务总局制定下发的最新《减免税政策代码目录》中的最细项减免性质代码填写。

有减免税情况的必填。

.第栏“减免税额”,反映本期减免的税额。

.第栏“小规模纳税人减免税额”,反映符合条件的小规模纳税人减免的税额。

计算公式为:=()×减征比例。

.第栏“本期应补(退)税额”,计算公式为:=--。

3 / 3。

印花税申报表(空白)

权利、许可证照 合计

——

——

—— —— ——

以下由纳税人填写:

。

印花税纳税申报(报告)表 填表日期: 年 月 日

所属行业 身份证件号码

金额单位:元至角

□单位

□个人

适用 税率

4 0.3‰ 0.5‰ 0.5‰ 0.3‰ 1‰ 0.5‰ 1‰ 0.05‰ 1‰ 0.3‰ 0.5‰

0.5‰

5 5 ——

本期应纳税额

。

-可编辑修改-

。

THANKS !!!

致力为企业和个人提供合同协议,策划案计划书,学习课件等等 打造全网一站式需求

欢迎您的下载,资料仅供参考

-可编辑修改-

【表单】

税款所属期限:自 纳税人识别号

年 月 日至

年月日

名称

纳税人信息

登记注册类型 身份证件类型

联系方式

应税凭证

计税金

核定征收

额或件数 核定依据 核定比例

1

2

3

购销合同

加工承揽合同

建设工程勘察设计合同

建筑安装工程承包合同

财产租赁合同

货物输合同

仓储保管合同

借款合同

财产保险合同

技术合同

产权转移书据 营业帐簿 (记载资金的 帐簿) 营业帐簿 (其他帐簿)

本期已 缴税额

5=1×4+2×3× 6 4

本期减免税额 减免性质 减 免 本期应补(退)税额

代码 额

7

8

9=5-6-8

纳税人声明

此纳税申报表是根据《中华人民共和国印花税暂行条例》和国家有关税收规定填报的,是真实的、可靠的、完整的。

纳税人签章 以下由税务机关填写: 受理人

12、印花税纳税申报表

本期应 纳税额

5=1×4+ 2×3×4

减免税项目 代 码

6

0.3‰

联系方式

减免税项目 名 称

7

本期减 本期已 本期应补 免税额 缴税额 (退)税额

8

9

10=5- 8-9

加工承揽合同

建设 工 程 勘 察 设 计合同 建筑 安 装 工 程 承 包合同

财产租赁合同

0.5‰ 0.5‰ 0.3‰

1‰

货物运输合同

印花税纳税申报表

税款所属期限:自 年 月 日至 年 月 日 填表日期: 年 月 日

纳税人识别号

金额单位:元至角分

纳 个人

应税凭证 购销合同

身份证件号码

计 税 核定征收 金 额 或件数 核定依据 核定比例

1

2

3

适用 税率

4

票

纳税人声明

证

此纳税申报表是根据《中华人民共和国印花税暂行条例》和国家有关税收规定填报的,是真实 的、可靠的、完整的。

印

刷 纳税人 所 签章

代理人签章

代理人身份证号

印

以下由税务机关填写:

受理人

受理日期

年 月 日

受理税务机关 签章

本表一式两份,一份纳税人留存,一份税务机关留存。减免税项目代码:该项对照《减免税分类及代码表手册》填写,有减 免税情况的必填。

0.5‰

仓储保管合同

1‰

借款合同

0.05‰

财产保险合同

1‰

技术合同

0.3‰

产权转移书据

0.5‰

青

岛 营 业 帐 簿 (记 载 市 资金的帐簿)

———

0.5‰

地 方

营业帐簿

(其 他

印花税纳税申报表

受理人

受理日期

年 月 日 受理税务机关签章

本表一式 三份,纳 税人、办 税大厅、 主管税务 机关各一 份。 减免性质 代码:减 免性质代 码按照税 务机关最 新制发的 减免税政 策代码表 中的最细 项减免性 质代码填 报。

0

营业帐簿 (记载资金的帐簿)

——

0.5‰

0

营业帐簿 (其他帐簿)

——

5

0

权利、许可证照

——

5

0

合计

——

——

——

0

以下由纳税人填写:

纳税人声明 此纳税申报表是根据《中华人民共和国印花税暂行条例》和国家有关税收规定填报的,是真实的、可靠的、完整的。

纳税人签章

代理人签章

代理人身份证号

以下由税务机关填写:

印花税纳税申报(报告)表

税款所属期限: 自 年 月 日至 年 月 日 纳税人识别号

填表日期:

年

月 日

金额单位:元

至角分 管理代码:名称□单位□个人纳税人信息

登记注册类型

所属行业

身份证件号码

联系方式

应税凭证

计税金额或件数

核定征收

核定依据

核定比例

适用税率

本期应纳税额

本期减免税额 本期已缴税额

减免性质代码 减免额

本期应补 (退)税额

1

2

3

4

5=1×4+2×3×4

6

7

8

9=5-6-8

购销合同

0.3‰

0

加工承揽合同

0.5‰

0

建设工程勘察设计合同

0.5‰

0

建筑安装工程承包合同

0.3‰

0

印花税纳税申报表(最新)

应税凭证

本期应纳税额 6=1×5+2×4×5

本期已缴 税额 7

本期减免税额 减免性质 代码 8 减免额 9

本期应补 (退)税额 10=6-7-9

印花税纳税申报表

税款所属期限: 纳税人识别号 名称 纳税人信息 登记注册类型 身份证件号码 计税金额或 件数 1 购销合同 加工承揽合同 建设工程勘察设计合同 建筑安装工程承包合同 财产租赁合同 货物运输合同 仓储保管合同 借款合同 财产保险合同 技术合同 产权转移书据 营业帐簿 (记载资金的帐簿) 营业帐簿 (其他帐簿) 权利、许可证照 合计 以下由纳税人填写: 纳税人声明 纳税人签章 以下由税务机关填写: 受理人 受理日期 年 月 日 受理税务机关签章 此纳税申报表是根据《中华人民共和国印花税暂行条例》和国家有关税收规定填报的,是真实的、可靠的、完整的。 代理人签章 代理人身份证号

—— —— —— —— ——

填表日期:

年月日金来自单位:元至角分□单位 所属行业 联系方式 核定征收 核定依据 2 核定比例 4 适用 税率 5

0.03% 0.05% 0.05% 0.03% 0.10% 0.05% 0.10% 0.05% 0.10% 0.03% 0.05% 0.05% 5 5 ——

□个人

印花税纳税申报表

税款所属期限:自 年 月 日至 年 月 日 填表日期: 年 月 日

金额单位:元至角分

纳税人识别号

纳税人信息

名称

□单位 □个人

登记注册类型

所属行业

身份证件号码

联系方式

应税凭证名称

计税金额或件数

核定征收

适用

税率

本期应纳税额

本期已缴税额

本期减免税额

本期应补(退)税额

核定依据

核定比例

减免性质代码

——

0.5‰

营业帐簿 (其他帐簿)

——

5

权利、许可证照

——

5

合计

——

——

——

以下由纳税人填写:

纳税人声明

此纳税申报表是根据《中华人民共和国印花税暂行条例》和国家有关税收规定填报的,是真实的、可靠的、完整的。

纳税人签章

代理人签章

代理人身份证号

以下由税务机关填写:

受理人

受理日期年 月ຫໍສະໝຸດ 日受理税务机关签章减免额

1

2

4

5

6=1×5+2×4×5

7

8

9

10=6-7-9

购销合同

0.3‰

加工承揽合同

0.5‰

建设工程勘察设计合同

0.5‰

建筑安装工程承包合同

0.3‰

财产租赁合同

1‰

货物运输合同

0.5‰

仓储保管合同

1‰

借款合同

0.05‰

财产保险合同

1‰

技术合同

0.3‰

产权转移书据

0.5‰

营业帐簿 (记载资金的账簿)

表单说明

本表一式两份,一份纳税人留存,一份税务机关留存。

表5-印花税纳税申报表

1

2

3

4

Hale Waihona Puke 合计 如纳税人填报,由纳税人填写以下各栏 如委托代理人填报,由代理人填写以下各栏 代理人名称 会计主管 (签章) 经办人(签 章) 纳税人(签 章) 代理人(签章) 代理人地址 经办人姓名 以 下 由 税 务 机 关 填 写 收到申报表日期 接收 人 电话 备注

印花税纳税申报表

填表日期: 纳税人识别号: 纳税人名称 年 月 日 金额单位:元(列至角分) 税款所属时期 本期贴花情况 应补 应纳税 已纳税额 (退)税 额 上期结 本期购 额 本期贴花 存 进 5=2×4 或3×4 6 7=5-6 8 9 10

应税凭证名称

件数

计税金额

适用税率

本期结存 11=8+9-10

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

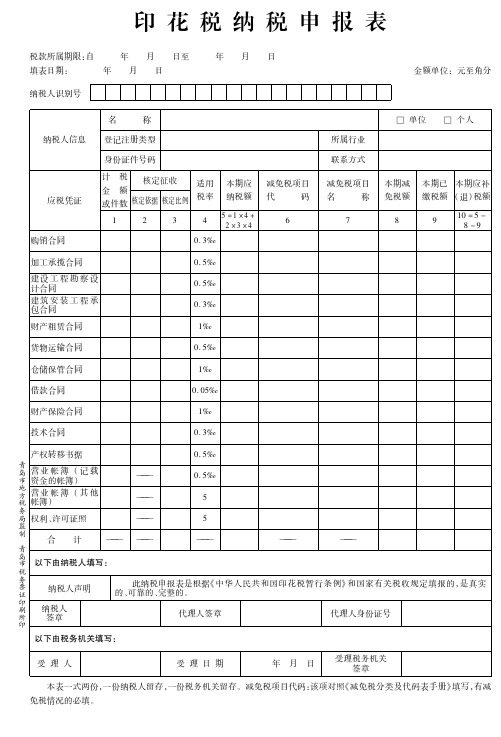

印花税纳税申报(报告)表

税款所属期限:自年月日至年月日

纳税人识别号(统一社会信用代码):□□□□□□□□□□□□□□□□□□

纳税人名称:

金额单位:人民币元(列至角分)

填表说明:

1.“纳税人识别号(统一社会信用代码)”,填报税务机关核发的纳税人识别号或有关部门核发的统一社会信用代码。

“纳税人名称”,填报营业执照、税务登记证等证件载明的纳税人名称。

2.本期是否适用增值税小规模纳税人减征政策(减免税代码:09049901):纳税人自增值税一般纳税人按规定转登记为小规模纳税人的,自成为小规模纳税人的当月起适用减征优惠。

增值税小规模纳税人按规定登记为一般纳税人的,自一般纳税人生效之日起不再适用减征优惠;增值税年应税销售额超过小规模纳税人标准应当登记为一般纳税人而未登记,经税务机关通知,逾期仍不办理登记的,自逾期次月起不再适用减征优惠。

纳税人本期适用增值税小规模纳税人减征政策的,勾选“是”;否则,勾选“否”。

3.减征比例(%):当地省级政府根据财税〔2019〕13号文件确定的减征比例,系统自动带出。

4.第1栏“计税金额或件数”,填写合同、产权转移书据、营业账簿的金额,或权利、许可证照的件数。

5.第2栏“核定依据”,填写核定征收的计税依据。

6.第3栏“核定比例”,填写核定征收的核定比例。

7.第5栏“本期应纳税额”,反映本期按适用税率计算缴纳的应纳税额。

计算公式为:5=1×4+2×3×4。

8.第6栏“本期已缴税额”,填写本期应纳税额中已经缴纳的部分。

9.第7栏“减免性质代码”,该项按照国家税务总局制定下发的最新《减免税政策代码目录》中的最细项减免性质代码填写。

有减免税情况的必填。

10.第8栏“减免税额”,反映本期减免的税额。

11.第9栏“本期增值税小规模纳税人减征额”,反映符合条件的小规模纳税人减征的税额。

计算公式为:9=(5-8)×减征比例。

12.第10栏“本期应补(退)税额”,计算公式为:10=5-6-8-9。

13.本表一式两份,一份纳税人留存,一份税务机关留存。