成本会计第一次作业答案

成本会计学第一次作业含答案

《成本会计学》第一次作业一、某企业有供水、运输、机修三个辅助生产车间,本月各辅助生产车间发生的费用和提供的劳务情况如下表所示:法编制辅助生产费用分配表,并编制有关的会计分录。

答:1、辅助生产费用分配表(直接分配法)20XX年X月会计分录:借:生产成本——基本生产成本——甲产品 2500生产成本——基本生产成本——乙产品 1875制造费用——基本生产 312.50管理费用 312.50贷:生产成本——辅助生产成本一供水车间 5000借:生产成本——基本生产成本——甲产品 954.66生产成本——基本生产成本——乙产品 1272.88制造费用——基本生产 318.22管理费用 454.24贷:生产成本——辅助生产成本——运输车间 3000 借:生产成本——基本生产成本——甲产品 837.18生产成本——基本生产成本——乙产品 744.16制造费用——基本生产 232.55管理费用 186.11贷:生产成本——辅助生产成本——机修车间 20002辅助生产费用分配表(顺序分配法)供水车间单位成本=5000/10000=0.5分配转出费用:运输0.5×600=300 受益量=200+120=320 机修车间0.5×1400=700运输车间单位成本=3000/15000=0.2 受益量=300+160=460 分配转出费用:供水车间0.2×1000=200机修车间0.2×800=160机修车间单位成本=2000/5000=0.4 受益量=700+160=860 分配转出费用:供水车间0.4×300=120运输车间0.4×400=16020XX年X月3辅助生产费用分配表(交互分配法)20XX年X月4辅助生产费用分配表(计划成本分配法) 20XX年X月会计分录:(1)按计划成本分配借:生产成本——辅助生产成本——运输车间 312生产成本——辅助生产成本——机修车间 728生产成本——基本生产成本——甲产品 2080生产成本——基本生产成本——乙产品 1560制造费用——基本生产 260管理费用 260贷:生产成本——辅助生产成本——供水车间 5200 借:生产成本——辅助生产成本——供水车间 230生产成本——辅助生产成本——机修车间 184生产成本——基本生产成本——甲产品 966生产成本——基本生产成本——乙产品 1288制造费用——基本生产 322管理费用 460贷:生产成本——辅助生产成本——运输车间 3450 借:生产成本——辅助生产成本——供水车间 144生产成本——辅助生产成本——运输车间 192生产成本——基本生产成本——甲产品 864生产成本——基本生产成本——乙产品 768制造费用——基本生产 240管理费用 192贷:生产成本——辅助生产成本——修理车间 2400(2)如果实际费用与计划成本的差异额不大,可直接将差异额计人“管理费用”借:管理费用 740贷:生产成本——辅助生产成本——供电车间 174生产成本——辅助生产成本——锅炉车间 54生产成本——辅助生产成本——修理车间 5125辅助生产费用分配表(代数分配法)20XX年X月设供水车间的单位成本为x,运输车间的单位成本为y,机修车间的单位成本为z。

成本会计网上第一次形考任务附答案.docx

成本会计网上第一次形考任务参考答案:1.(1)领用材料的实际成本二(200X30+100X32) + (400X32+200X35) +(100X35) + (300X35+700X30) =64000 (元)(2)分配材料费用:材料定额耗用量:A产品:5X200二1000 (千克)B 产品:8X100=800(千克)分配率=64000/ (1000+800) =35. 56应分配的材料费用:A产品二35. 56X 1000二35560(元)B 产品二64000-35560二28440(元)(3)编制会计分录:借:基本生产成本——A产品35560——B产品28440贷:原材料640002.(1)分配电费:分配率二24950/ (35000+8900+6000) =0. 5 基本车I'可:产品用电费=30000X0. 5二15000(元)照明用电费=5000X0. 5=2500(元)辅助车间:产品用电费二7000X 0. 5=3500(元)照明用电费二1900X0. 5=950(元)企业管理部门用电费二6000 X 0. 5=3000 (元)合计24950(元)分配A、B产品动力费:分配率=15000/ (36000+24000) =0. 25 八产品负担:36000X0. 25二9000(元)B 产品负担:24000X 0. 25二6000 (元)(2)借:应付帐款24000贷:银行存款24000(3)借:基本生产成本一一A产品(燃料及动力)9000——B产品(燃料及动力)6000辅助生产成本(燃料及动力)3500制造费用——基本车间2500——辅助车间950管理费用3000贷:应付帐款249503.(1)产品定额工时:A产品=15/60X14000=3500 (小时)B 产品=18/60X10000=3000 (小时)C 产品=12/60X13500=2700 (小时)分配率=23000/(3500X3000X2700) =2.5各产品分配工资费用:A产品=2.5X3500=8750(元)B 产品二2. 5X3000=7500(元)C 产品二2. 5 X 2700=6750 (元)(2)会计分录: 借:基本生产成本——A产品(直接人工)8750——B产品(直接人工)7500——C产品(直接人工)6750辅助生产成本——锅炉车间4000制造费用——基本车间1500管理费用2600应付职工薪酬820贷:应付职工薪酬319204.(1)计算计时工资分配率计时工资分配率=55200/(7200+4800)=4.6(元/小时)(2)按生产工时比例将基本生产车间生产工人计时工资在甲、乙产品之间进行分配甲产品应负担的计时工资=7200X4. 6=33120 (元)乙产品应负担的计时工资二4800X4. 6二22080 (元)(3)编制工资费用分配的会计分录借:基本生产成本一一甲产品——乙产品贷:应付职工薪酬一一工资50720 37280880005.年折旧率二(1-10%)720=4. 5%月折旧率二4. 5%/12=0. 375%月折旧额二500000X0. 375%二1875或年折I口额=500000X (1-10%)/20二22500月折旧额二22500/12二1875其中:基本生产车间折旧额为:1875 X 400000/500000=1500 (元)企业行政管理部门折旧额为:1875 X 100000/500000=375(元)会计分录为:借:制造费用1500管理费用375贷:累计折旧18756.领用时:借:长期待摊费用24000贷:低值易耗品24000月末结转差异:借:长期待摊费用乜刎贷:材料成本差异一一低值易耗品差异画本月摊销:借:制造费用990贷:长期待摊费用9907.(1)燃料定额费用:A产品:20X500二10000 (元)B产品:15X300=4500 (元)燃料费用分配率二29000/ (10000+4500)二2两种产品应分配的燃料费用:A产品:10000X2=20000 (元)B 产品:4500X2=9000 (元)(2)借:基本生产成本一一A产品(燃料及动力)20000——B产品(燃料及动力)9000贷:燃料29000成本会计网上第二次形考任务参考答案:1.(1)交互分配:分配率:机修=15000/5000=3 (元/小吋)供电=40000/100000=0. 4 (元/度)分配额:机修车间耗电费=10000X0. 4=4000 (元)供电车间耗机修费二3X500二1500 (元)会计分录:借:辅助生产成本一机修车间4000一供电车间1500贷:辅助生产成本一供电车间4000一机修车间1500(2)对外分配:对外分配费用:机修车间二15000+4000-1500二17500 (元)供电车I'可二40000+1500-4000二37500 (元)分配率:机修17500/ (5000-500) =3. 889 (元/小时)供电37500/ (100000-1000) =0. 417 (元/小时)会计分录:借:基本生产成本一A产品12500--B 产吊10000—C产品7500制造费用一一车问1463& 89二车间8333.33管理费用2027. 78贷:辅助生产成木一机修车间17500—供电车间37500见辅助生产费用分配表:辅助生产费用分配表(交互分配法)修理 6750 结转差异: 借:管理费用 睡I 贷:辅助生产成本一一修理亟3.(1)借:制造费用2.辅助生产费用分配表(计划成本分配法)会计分录:借: 辅助生产成本一一修理 588 __供电450 制造费用一一基本车间14100管理费用 1272贷:辅助生产成本~供电 24009660贷:银行存款2400(2)借:制造费用3000贷:应付职工薪酬3000(3)借:制造费用90贷:应付职工薪酬90(4)借:制造费用2000贷:原材料2000(5)借:制造费用1800贷:累计折旧1800(6)借:制造费用800贷:银行存款800(7)借:制造费用1400贷:辅助生产成本1400(9)借:制造费用1880贷:银行存款1880制造费用分配率二14300/25000=0. 572各种产品应分配制造费用甲产品:5000X0. 572=2860 (元)乙产品:10000X0.572=5720 (元)丙产晶:10000X0.572=5720 (元)(10)借:基本生产成本——甲产品2860——乙产品5720——丙产品5720贷:制造费用143004.(1)年度计划分配率:甲产品年度计划产量的定额工时=24000X4=96000 (小时)乙产品年度计划产量的定额工时二18000 X 6= 10800()(小时)年度计划分配率二163200/(96000+108000)=0.8(2)1月份应分配转出的制造费用:该月甲产品应分配的制造费用=0.8X1800X4=5760 (元)该月乙产品应分配的制造费用=0.8X1500X6=7200 (元)该月应分配转ill的制造费用=5760+7200= 12960 (元)结转1月份制造费用会计分录:借:基本生产成本——甲产品5760——乙产品7200贷:制造费用一一基本车间12960(3)1月末“制造费用”账户余额:13000 —1296()二4()不可修复废品损失计算表(按实际成本计算)(1)彳曰:废口口损-甲产品5650贷:基本生产成本一 一甲产品(直接材料)1600(燃料和动力)1650(直接人工)1950(制造费用)450(2)借:原材料100贷:废口口损失 一甲产品100(3)借:基本生产成本- 甲产nn (废nntw 人)5550贷:废品损失5550成本会计网上第三次形考任务参考答案: 1、(1) B 产品原材料费用分配率二(4000+16000) / (350+150) =40 (元)B 种月末在产品原材料费用=150X40=6000 (元) B 种完工产品原材料费用-350X40=14000 (元) B 种完工产品总成本二14000+3000+4500二21500 (元) B 种完工产品单位成本二21500/350二61. 43 (元) (2) B 产品成本明细账登记如下:B 产品成本明细账2、(1)各道工序按原材料投料程度表示的完工率为:第一道工序 130/ (130+210+160) X 100%二26% 第二道工序 (130+210) / (130+210+160) X 100%二68%第三道工序 (130+210+260) / (130+210+160) X 100%=100% (2) 9月末在产品约当产量第一道工序100X26%二26 (件) 第二道工序200X68%二136 (件)第三道工序38X100%二38 (件)9月末在产品约当产量=26+136+38=200 (件)(3)原材料费用分配率二(1538+1462) / (800+200) =3 (元)完工产品原材料费用二800X3二2400 (元)在产品原材料费用二200X3二600 (元)3、(1)完工甲产品总成本=5000+3000+1000=9000 (元)完工甲产品单位成本=9000/300=30 (元)(2)甲产品成本明细账登记如下:甲产品成本明细账4、(1)在产胡约当产量二80X20 %二16 (件)原材料费用分配率=2548/ (180+16) =13 (元)直接人工费分配率二1960/(180+16) =10 (元)制造费用分配率=2940/ (180+16) =15 (元)(2)完工产品的各项费用和成本:原材料费用=180X 13=2340 (元)直接人工费=180X10=1800 (元)制造费用=180X 15=2700 (元)完工产品成本二2340+1800+2700二6840(元)(3)月末在产品的各项费用和成本:原材料费用=16X13=208 (元)直接人工费二16X10二160 (元)制造费用= 16X 15=240 (元)在产品成本二208+160+240二608 (元)5、(1)原材料费用分配率二(3541+5459) / (1700+1300) =3完工产品原材料费用二1700X3二5100 (元)月末在产品原材料费用=1300X3=3900 (元)直接人工费分配率二(2987+4213) / (3500+2500) =1.2 (元/小时)完工产品直接人工二3500XI. 2二4200 (元)月末在产品直接人工=2500X1.2=3000 (元)制造费用分配率二(3376+5024) / (3500+2500) =1.4 (元/小时)完工产品制造费用=3500X 1.4=4900 (元)月末在产品制造费用=2500X 1.4=3500 (元)(2)完工产品成本二5100+4200+4900二14200 (元)月末在产品成本二3900+3000+3500二10400 (元)(3)甲产品成本明细账的登记如下:成本会计网上第四次形成性考核任务参考答案:1・编制各种费用分配表,分配各种要素费用。

成本会计网上第一次形考任务附答案

成本会计网上第一次形考任务参考答案:1.(1)领用材料的实际成本=(200×30+100×32)+(400×32+200×35)+(100×35)+(300×35+700×30) =64000(元)(2)分配材料费用:材料定额耗用量:A产品:5×200=1000(千克)B产品:8×100=800(千克)分配率=64000/(1000+800)=35.56应分配的材料费用:A产品=35.56×1000=35560(元)B产品=64000-35560=28440(元)(3)编制会计分录:借:基本生产成本——A产品 35560——B产品 28440贷:原材料 640002.(1)分配电费:分配率=24950/(35000+8900+6000)=0.5基本车间:产品用电费=30000×0.5=15000(元)照明用电费=5000×0.5=2500(元)辅助车间:产品用电费=7000×0.5=3500(元)照明用电费=1900×0.5=950(元)企业管理部门用电费=6000×0.5=3000(元)合计 24950(元)分配A、B产品动力费:分配率=15000/(36000+24000)=0.25 A产品负担:36000×0.25=9000(元)B产品负担:24000×0.25=6000(元)(2)借:应付帐款 24000贷:银行存款 24000(3)借:基本生产成本——A产品(燃料及动力) 9000——B产品(燃料及动力) 6000辅助生产成本(燃料及动力) 3500制造费用——基本车间 2500——辅助车间 950管理费用 3000贷:应付帐款 249503.(1)产品定额工时:A产品=15/60×14000=3500(小时)B产品=18/60×10000=3000(小时)C产品=12/60×13500=2700(小时)分配率=23000/(3500×3000×2700)=2.5各产品分配工资费用:A产品=2.5×3500=8750(元)B产品=2.5×3000=7500(元)C产品=2.5×2700=6750(元)(2)会计分录:借:基本生产成本——A产品(直接人工) 8750——B产品(直接人工) 7500——C产品(直接人工) 6750辅助生产成本——锅炉车间 4000制造费用——基本车间 1500管理费用 2600应付职工薪酬 820贷:应付职工薪酬 319204.(1)计算计时工资分配率计时工资分配率=55200/(7200+4800)=4.6(元/小时)(2)按生产工时比例将基本生产车间生产工人计时工资在甲、乙产品之间进行分配甲产品应负担的计时工资=7200×4.6=33120(元)乙产品应负担的计时工资=4800×4.6=22080(元)(3)编制工资费用分配的会计分录借:基本生产成本——甲产品 50720——乙产品 37280贷:应付职工薪酬——工资 880005.年折旧率=(1-10%)/20=4.5%月折旧率=4.5%/12=0.375%月折旧额=500000×0.375%=1875或年折旧额=500000×(1-10%)/20=22500月折旧额=22500/12=1875其中:基本生产车间折旧额为:1875×400000/500000=1500(元)企业行政管理部门折旧额为:1875×100000/500000=375(元) 会计分录为:借:制造费用 1500管理费用 375贷:累计折旧 18756.领用时:借:长期待摊费用 24000贷:低值易耗品 24000月末结转差异:借:长期待摊费用贷:材料成本差异——低值易耗品差异本月摊销:借:制造费用 990贷:长期待摊费用 9907.(1)燃料定额费用:A产品:20×500=10000(元)B产品:15×300=4500(元)燃料费用分配率=29000/(10000+4500)=2两种产品应分配的燃料费用:A产品:10000×2=20000(元) B产品:4500×2=9000(元)(2)借:基本生产成本——A产品(燃料及动力) 20000——B产品(燃料及动力) 9000贷:燃料 29000 成本会计网上第二次形考任务参考答案:1.(1)交互分配:分配率:机修=15000/5000=3(元/小时)供电=40000/100000=0.4(元/度)分配额:机修车间耗电费=10000×0.4=4000(元)供电车间耗机修费=3×500=1500(元)会计分录:借:辅助生产成本—机修车间 4000—供电车间 1500贷:辅助生产成本—供电车间 4000—机修车间 1500(2)对外分配:对外分配费用:机修车间=15000+4000-1500=17500(元)供电车间=40000+1500-4000=37500(元)分配率:机修17500/(5000-500)=3.889(元/小时)供电37500/(100000-1000)=0.417(元/小时)会计分录:借:基本生产成本—A产品 12500--B产品 10000--C产品 7500制造费用—一车间 14638.89二车间 8333.33管理费用 2027.78贷:辅助生产成本—机修车间 17500--供电车间 37500见辅助生产费用分配表:2.辅助生产费用分配表(计划成本分配法)会计分录:借:辅助生产成本——修理 588——供电 450 制造费用——基本车间 14100 管理费用 1272贷:辅助生产成本——供电 9660 ——修理 6750结转差异:借:管理费用 贷:辅助生产成本——修理——供电3. (1)借:制造费用 2400贷:银行存款 2400 (2)借:制造费用 3000贷:应付职工薪酬 3000 (3)借:制造费用 90贷:应付职工薪酬 90 (4)借:制造费用 2000贷:原材料 2000 (5)借:制造费用 1800贷:累计折旧 1800 (6)借:制造费用 800贷:银行存款 800 (7)借:制造费用 1400贷:辅助生产成本 1400 (9)借:制造费用 1880贷:银行存款 1880制造费用分配率=14300/25000=0.572各种产品应分配制造费用甲产品:5000×0.572=2860(元)乙产品:10000×0.572=5720(元)丙产品:10000×0.572=5720(元)(10)借:基本生产成本——甲产品 2860——乙产品 5720——丙产品 5720贷:制造费用 143004.(1)年度计划分配率:甲产品年度计划产量的定额工时=24000×4=96000(小时)乙产品年度计划产量的定额工时=18000×6=108000(小时)年度计划分配率=163200/(96000+108000)=0.8(2)1月份应分配转出的制造费用:该月甲产品应分配的制造费用=0.8×1800×4=5760(元)该月乙产品应分配的制造费用=0.8×1500×6=7200(元)该月应分配转出的制造费用=5760+7200=12960(元)结转1月份制造费用会计分录:借:基本生产成本——甲产品5760——乙产品7200贷:制造费用——基本车间12960 (3)1月末“制造费用”账户余额:13000-12960=405.不可修复废品损失计算表(按实际成本计算)(1)借:废品损失——甲产品 5650贷:基本生产成本——甲产品(直接材料) 1600(燃料和动力) 1650(直接人工) 1950(制造费用) 450(2)借:原材料 100贷:废品损失——甲产品 100(3)借:基本生产成本——甲产品(废品损失) 5550贷:废品损失 5550成本会计网上第三次形考任务参考答案:1、(1)B产品原材料费用分配率=(4000+16000)/(350+150)=40(元) B种月末在产品原材料费用=150×40=6000(元)B种完工产品原材料费用=350×40=14000(元)B种完工产品总成本=14000+3000+4500=21500(元)B种完工产品单位成本=21500/350=61.43(元)(2)B产品成本明细账登记如下:2、(1)各道工序按原材料投料程度表示的完工率为:第一道工序 130/(130+210+160)×100%=26%第二道工序(130+210)/(130+210+160)×100%=68%第三道工序(130+210+260)/(130+210+160)×100%=100% (2)9月末在产品约当产量第一道工序 100×26%=26(件)第二道工序 200×68%=136(件)第三道工序 38×100%=38(件)9月末在产品约当产量=26+136+38=200(件)(3)原材料费用分配率=(1538+1462)/(800+200)=3(元)完工产品原材料费用=800×3=2400(元)在产品原材料费用=200×3=600(元)3、(1)完工甲产品总成本=5000+3000+1000=9000(元)完工甲产品单位成本=9000/300=30(元)(2)甲产品成本明细账登记如下:4、(1)在产品约当产量=80×20 %=16(件)原材料费用分配率=2548/(180+16)=13(元)直接人工费分配率=1960/(180+16)=10(元)制造费用分配率=2940/(180+16)=15(元)(2)完工产品的各项费用和成本:原材料费用=180×13=2340(元)直接人工费=180×10=1800(元)制造费用=180×15=2700(元)完工产品成本=2340+1800+2700=6840(元)(3)月末在产品的各项费用和成本:原材料费用=16×13=208(元)直接人工费=16×10=160(元)制造费用=16×15=240(元)在产品成本 =208+160+240=608(元)5、(1)原材料费用分配率=(3541+5459)/(1700+1300)=3完工产品原材料费用=1700×3=5100(元)月末在产品原材料费用=1300×3=3900(元)直接人工费分配率=(2987+4213)/(3500+2500)=1.2(元/小时)完工产品直接人工=3500×1.2=4200(元)月末在产品直接人工=2500×1.2=3000(元)制造费用分配率=(3376+5024)/(3500+2500)=1.4(元/小时)完工产品制造费用=3500×1.4=4900(元)月末在产品制造费用=2500×1.4=3500(元)(2)完工产品成本=5100+4200+4900=14200(元)月末在产品成本=3900+3000+3500=10400(元)(3)甲产品成本明细账的登记如下:甲产品成本明细账成本会计网上第四次形成性考核任务参考答案:1.编制各种费用分配表,分配各种要素费用。

成本会计第一次作业答案

第一次作业答案题目:第二章1,2,3,4,11,14,16,21,23,28答案:Cornerstone Exercise 2–11. Unit prime cost= (Direct materials + Direct labor)/Units= ($300,000 + $90,000)/150,000= $2.602. Unit conversion cost= (Direct labor + Variable overhead + Fixed overhead)/Units= ($90,000 + $45,000 + $420,000)/150,000= $3.703. Unit variable product cost= (Direct materials + Direct labor + Variable overhead)/Units= ($300,000 + $90,000 + $45,000)/150,000= $2.904. Unit product cost= (Direct materials + Direct labor + Variable overhead + Fixedoverhead)/Units= ($300,000 + $90,000 + $45,000 + $420,000)/150,000= $5.705. Total direct materials, total direct labor, and total variable overheadwould all increase by 10 percent since the units increased by 10 percent and these are strictly variable costs. Total fixed overhead would remain the same. Unit prime cost would increase by 10 percent since both direct materials and direct labor are strictly variable, and 10 percent more units would require 10 percent more variable cost. However, unit conversion cost would increase by less than 10 percent because of the presence of fixed costs.New unit product cost= [($300,000 + $90,000 + $45,000)(1.10) + $420,000)]/165,000= $5.45 (rounded)1. Sodowsky Manufacturing, Inc.Statement of Cost of Goods ManufacturedFor the Coming YearDirect materialsBeginning inventory ............................................................... $ 22,400Add: Purchases ....................................................................... 292,400Materials available ................................................................. $314,800Less: Ending inventory ........................................................... 14,800Direct materials used in production ............................................$300,000Direct labor .................................................................................. 90,000 Manufacturing (Factory) overhead .............................................. 465,000 Total manufacturing costs added ................................................. $855,000 Add: Beginning work in process ................................................... 45,000 Less: Ending work in process ....................................................... 40,000 Cost of goods manufactured ........................................................ $860,000 2. If the ending inventory of direct materials were $2,000 higher, thenthe direct materials used in production would be $2,000 smaller, thetotal manufacturing costs added would be $2,000 lower, and the costof goods manufactured would be $2,000 lower. No other line itemswould be affected.Cornerstone Exercise 2–31. Sodowsky Manufacturing, Inc.Statement of Cost of Goods SoldFor the Coming YearCost of goods manufactured ................................................................................ $860,000 Add: Beginning finished goods ............................................................................ 25,000 Cost of goods available for sale............................................................................ $885,000 Less: Ending finished goods ................................................................................. 74,000 Cost of goods sold ................................................................................................ $811,000 2. If beginning finished goods were $5,000 lower, then the cost ofgoods sold would be $5,000 lower.Sodowsky Manufacturing, Inc.Income StatementFor the Coming YearPercent Sales ($7.50 × 140,000) ........................................ $1,050,000 100.00 Cost of goods sold ................................................ 811,000 77.24 Gross margin ........................................................ $ 239,000 22.76 Less operating expenses:Selling expenses ............................................. $ 33,000Administrative expenses ................................ 145,000 178,000 16.95 Operating income ................................................ $ 61,000 5.81 2. If the cost of goods sold has been 80 percent of sales for the pastfew years, managers would probably be pleased. Clearly, the cost ofgoods sold has decreased by about 2.76 percent, and this would bereflected in higher profit. Managers should investigate to see whythe decrease occurred, making sure that it was not on account ofreduced quality, and take steps to lock in the improvement in thecoming year.Exercise 2–11a. Direct tracingb. Allocationc. Direct tracingd. Direct tracinge. Driver tracing; potential driver—machine hours or maintenancehoursf. Direct tracingg. Direct tracingh. Allocationi. Driver tracing; potential driver—number of ordersj. Driver tracing; potential driver—number of engineering hoursk. Allocationl. Driver tracing; potential driver—number of employees or direct labor hoursm. Allocationn. AllocationExercise 2–141. Beginning inventory + Purchases –Ending inventory = Directmaterials used$9,000 + $143,000 – Ending inventory = $110,000Ending inventory = $42,0002. Units in beginning finished goods inventory = $3,422/$11.80 = 290Since 8,000 units were manufactured and 290 were in beginning finished goods inventory, 8,290 units were available for sale. But 8,120 units were sold, so ending finished goods inventory is 170.3. Cost of goods manufactured = $40,000 + $20,000 – $18,750 = $41,2504. Prime cost = $70 = Direct materials + Direct laborDirect materials = $70 – Direct laborConversion cost = $84 = Direct labor + OverheadOverhead = $84 – Direct labor($70 – Direct labor) + Direct labor + ($84 – Direct labor) = $120Direct labor = $34Direct materials + Direct labor = $70Direct materials + $34 = $70Direct materials = $365. Total manufacturing costs + BWIP – EWIP = COGM$446,900 + $160,000 – EWIP = $512,000EWIP = $94,900Prime cost + Overhead = Total manufacturing costs$290,000 + Overhead = $446,900Overhead = $156,900Exercise 2–161. Units ending finished goods = 6,000 + 90,000 – 89,000= 7,000Finished goods ending inventory = 7,000 × $39.25* = $274,750*Since the unit cost of beginning finished goods and the unit cost of current production both equal $39.25, the unit cost of ending finished goods must also equal $39.25.2. Roundabout Shoe CompanyStatement of Cost of Goods SoldFor the Year Ended December 31Cost of goods manufactured ($39.25 × 90,000) .................................. $3,532,500 Add: Beginning finished goods inventory .......................................... 235,500 Cost of goods available for sale .......................................................... $3,768,000 Less: Ending finished goods inventory .............................................. 274,750 Cost of goods sold ............................................................................... $3,493,2503. Roundabout Shoe CompanyIncome Statement: Absorption CostingFor the Year Ended December 31Sales (89,000 × $54) ........................................................ $4,806,000 Cost of goods sold ......................................................... 3,493,250 Gross margin................................................................... $1,312,750 Less operating expenses:Commissions (89,000 × $2.70) .................................. $240,300Advertising co-pays .................................................. 236,000Administrative expenses .......................................... 183,000 659,300 Operating income ........................................................... $ 653,450Exercise 2–211. Direct materials used = $59,000 + $125,000 – $27,500 = $156,5002. Direct materials .............................................................................. $156,500Direct labor ..................................................................................... 320,000 Overhead ......................................................................................... 490,000 Total manufacturing cost .............................................................. $966,500 Add: Beginning work in process .................................................. 13,000 Less: Ending work in process ...................................................... (14,500) Cost of goods manufactured ........................................................ $965,000Unit cost of goods manufactured = $965,000/50,000 = $19.303. Direct labor per unit = $19.30 – $3.20 – $9.80 = $6.30Prime cost = $3.20 + $6.30 = $9.50Conversion cost = $6.30 + $9.80 = $16.10Problem 2–231. Direct materials = $124,000 + $250,000 – $102,000 = $272,0002. Prime cost = $272,000 + $140,000 = $412,0003. First, calculate total overhead cost:Depreciation on factory equipment ..........................................$ ........................................................................................ 45,000Depreciation on factory building .............................................. 30,000 Factory insurance ...................................................................... 15,000 Factory property taxes .............................................................. 20,000 Factory utilities ........................................................................... 34,000 Indirect labor salaries ................................................................ 156,000 Total overhead ............................................................................ $300,000 Conversion cost = $140,000 + $300,000 = $440,0004. Brody CompanyStatement of Cost of Goods ManufacturedFor Last YearDirect materials .............................................................................. $ 272,000 Direct labor ..................................................................................... 140,000 Overhead ......................................................................................... 300,000 Total manufacturing cost .............................................................. $ 712,000 Add: Beginning work in process .................................................. 124,000 Less: Ending work in process ...................................................... (130,000) Cost of goods manufactured ........................................................ $ 706,000Unit product cost = $706,000/100,000 units = $7.065. Brody CompanyStatement of Cost of Goods SoldFor Last YearCost of goods manufactured ........................................................ $706,000 Add: Beginning inventory, Finished goods ................................. 84,000 Less: Ending inventory, Finished goods ..................................... 82,000 Cost of goods sold ......................................................................... $708,0006. First, compute selling expense and administrative expense:Utilities, sales office ...................................................................$ .......................................................................................... 1,800Sales office salaries ................................................................... 90,000 Sales commissions ($1,200,000 × 0.05) .................................... 60,000 Selling expense .......................................................................... $151,800 Depreciation on headquarters building....................................$ ........................................................................................ 50,000Property taxes, headquarters .................................................... 18,000 Administrative salaries .............................................................. 150,000 Administrative expense ............................................................. $218,000Brody CompanyIncome StatementFor Last YearPercentSales .............................................................. $1,200,000 100.00 Cost of goods sold ....................................... 708,000 59.00 Gross margin................................................. $ 492,000 41.00 Less: Operating expensesSelling expenses ..................................... $151,800 12.65 Administrative expenses ........................ 218,000 369,800 18.17 Operating income ......................................... $ 122,200 10.18Problem 2–281. Skilz-Accountants CompanyStatement of Cost of Goods ManufacturedFor the Previous YearDirect materials ........................................................ $ 75,000 Direct labor ............................................................... 60,000a Manufacturing overhead .......................................... 300,000a Total current manufacturing costs ......................... $ 435,000 Add: Beginning work in process ............................ 20,000b Less: Ending work in process ................................ (40,000)b Cost of goods manufactured .................................. $ 415,000a Conversion cost = 4 × Prime cost$360,000 = 4(Direct materials + Direct labor)$360,000 = 4($75,000 + Direct labor)Direct labor = $60,000Overhead = Conversion cost – Direct laborOverhead = $360,000 – $60,000Overhead = $300,000b Ending WIP = 2 × Beginning WIP$435,000 + Beg. WIP – (2 × Beg. WIP) = $415,000Beginning WIP = $20,000; Ending WIP = 2 × $20,000 = $40,0002. Skilz-Accountants CompanyStatement of Cost of Goods SoldFor the Previous YearCost of goods manufactured .................................. $ 415,000Add: Beginning finished goods .............................. 14,400 Cost of goods available for sale ............................. $ 429,400 Less: Ending finished goods .................................. 97,400* Cost of goods sold .................................................. $ 332,000** *Ending finished goods = $429,400 – $332,000 = $97,400.**COGS = 0.80 × $415,000 = $332,000.。

成本会计作业一答案

形考任务一_0001试卷总分:100 测试时间:60单项选择题多项选择题判断题一、单项选择题(共10 道试题,共30 分。

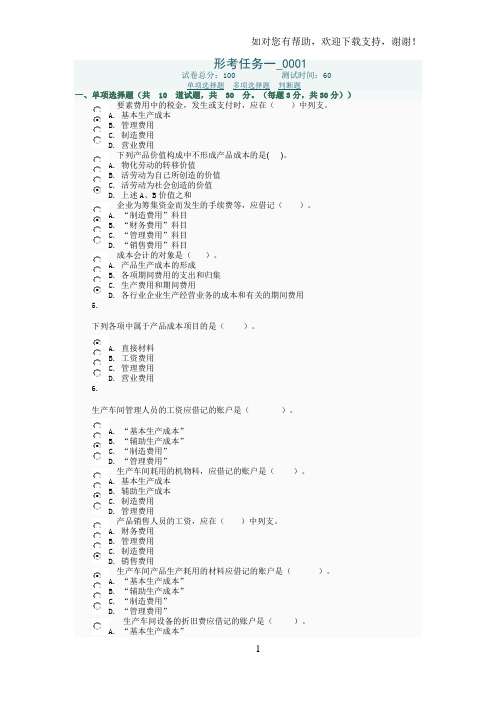

(每题3分,共30分))1. 要素费用中的税金,发生或支付时,应在()中列支。

A. 基本生产成本B. 管理费用C. 制造费用D. 营业费用2. 下列产品价值构成中不形成产品成本的是( )。

A. 物化劳动的转移价值B. 活劳动为自己所创造的价值C. 活劳动为社会创造的价值D. 上述A、B价值之和3. 企业为筹集资金而发生的手续费等,应借记()。

A. “制造费用”科目B. “财务费用”科目C. “管理费用”科目D. “销售费用”科目4. 成本会计的对象是()。

A. 产品生产成本的形成B. 各项期间费用的支出和归集C. 生产费用和期间费用D. 各行业企业生产经营业务的成本和有关的期间费用5.下列各项中属于产品成本项目的是()。

A. 直接材料B. 工资费用C. 管理费用D. 营业费用6.生产车间管理人员的工资应借记的账户是()。

A. “基本生产成本”B. “辅助生产成本”C. “制造费用”D. “管理费用”7. 生产车间耗用的机物料,应借记的账户是()。

A. 基本生产成本B. 辅助生产成本C. 制造费用D. 管理费用8. 产品销售人员的工资,应在()中列支。

A. 财务费用B. 管理费用C. 制造费用D. 销售费用9. 生产车间产品生产耗用的材料应借记的账户是()。

A. “基本生产成本”B. “辅助生产成本”C. “制造费用”D. “管理费用”10. 生产车间设备的折旧费应借记的账户是()。

A. “基本生产成本”B. “辅助生产成本”C. “制造费用”D. “管理费用”二、多项选择题(共10 道试题,共40 分。

(每题4分,共40分))1. 企业预提短期借款利息时,应( )。

A. 借记“预提费用”B. 贷记“预提费用”C. 借记“财务费用”D. 贷记“财务费用”E. 贷记“待摊费用”2. 下列属于辅助生产费用分配方法的有( )。

最新电大《成本会计》形考作业任务01考试题及答案

最新电大《成本会计》形考作业任务01考试题及答案材料费工资及福利费折旧费保险费修理费其他合计月日分配其他费用分配材料费用分配工资费分配福利费分配折旧费月计月末分配转出120XX年120XX年120XX年1/ 26***** 2100***** *****800 800 80061006100 6100 6100 120XX年***** 2100 800 ***** ***** 辅助生产费用分配率=*****/(8000+1000)=4元基本生产车间应分费用=8000*4=320XX年企业管理部门应分费用=1000*4=4000元表6辅助生产费用分配表车间名称:机修车间20XX年10月份单位:元受益单位修理工时分配率分配金额基本生产车间8000 4 320XX年企业管理部门1000 4 4000合计9000 4 ***** 借:制造费用320XX年管理费用4000 贷:辅助生产成本***** 表7基本车间制造费用明细账20XX年10月份2/ 26单位:元摘要机物料消耗劳动保护费水电费工资及福利费折旧费保险费修理费其* 他合计分配其他费用分配材料费用分配工资费用分配福利费分配折旧费分配辅助生产费月计月末分配转出3/ 26***** *****18001800 18008000 11209120 912020XX年20XX年20XX年320XX年320XX年320XX年90809080 9080 9080 ***** 8000 1120 20XX年320XX年***** ***** 制造费用分配率=*****/(6000+20XX年)=8元甲产品应分费用=6000*8=*****元乙产品应分费用=20XX年*8=*****元表8制造费用分配表车间名称:基本车间20XX年10月份单位:元产品名称生产工时(工时) 分配率分配金额甲产品乙产品600020XX年84/ 26*****合计8000 8 ***** 借:基本生产成本——甲产品***** 基本生产成本——乙产品***** 贷:制造费用*****表9完工产品成本与在产品成本计算单产品:甲产品20XX年10月份单位:元成本项目直接材料直接人工制造费用合计月初在产品成本本月生产费用合计5/ 26完工产品数量在产品约当量分配率完工产品成本月末在产品成本320XX年520XX年***** 20XX年800 30 ***** ***** ***** ***** ***** 20XX年320 25 ***** 8000 ***** ***** ***** 20XX年320 35 ***** ***** ***** ***** ********** ***** 直接材料=*****/(20XX年+800)=30元直接人工=*****/((20XX年+800)*40%)=25元制造费用=*****/((20XX 年+800))*40%=35元表10完工产品成本与在产品成本计算单产品:乙产品20XX年10月份单位:元摘要直接材料直接人工制造费用合计月初在产品成本6/ 26本月生产费用合计完工产品产量在产品产量分配率完工产品成本月末在产品成本***** ***** ***** 1120 ***** ***** 7000 ***** ***** 1120***** 7000 ***** ***** ***** 1120***** ***** ***** ***** ********** *****表11基本生产成本明细账产品名称:甲产品20XX年10月份完工产品:20XX年件月末在产品:800件单位:元年凭证号数7/ 26摘要直接材料直接人工制造费用合计月日月初在产品成本分配材料费用分配动力费用分配工资分配福利费分配制造费用合计结转完工产品成本月末在产品成本320XX年520XX年***** ***** ***** ********** 4200***** ***** 8000 ********** ***** ***** ***** 520XX年8/ 26***** 4200***** ***** *****表12基本生产成本明细账产品名称:乙产品20XX年10月份完工产品:1120件月末在产品:件单位:元年凭证号数摘要直接材料直接人工制造费用合计月日月初在产品成本9/ 26分配材料费用分配动力费用分配工资分配福利费分配制造费用合计结转完工产品成本月末在产品成本***** ********** ***** ***** 7000***** 1400***** ***** 7000 ********** ***** ***** ***** ***** ********** 1400 ***** ***** ***** *****表13产成品成本汇总表20XX年10月份单位:元产品名称单位产量直接材料直接人工制造费用合计单位成本10/ 26甲产品件20XX年***** ***** ***** ***** 90乙产品件1120 ***** ***** ***** ***** 58.39合计__***** ***** ***** *****借:产成品——甲产品*****——乙产品*****贷:基本生产成品*****2、某企业采用简化分批法计算甲产品各批产品成本。

《成本会计》形考作业1答案

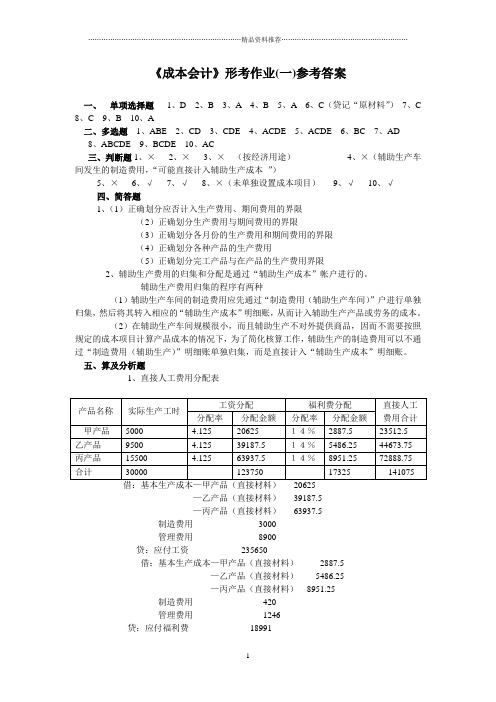

《成本会计》形考作业(一)参考答案一、单项选择题1、D 2、B 3、A 4、B 5、A 6、C(贷记“原材料”)7、C8、C 9、B 10、A二、多选题1、ABE 2、CD 3、CDE 4、ACDE 5、ACDE 6、BC 7、AD8、ABCDE 9、BCDE 10、AC三、判断题1、×2、×3、×(按经济用途)4、×(辅助生产车间发生的制造费用,“可能直接计入辅助生产成本”)5、×6、√7、√8、×(未单独设置成本项目)9、√10、√四、简答题1、(1)正确划分应否计入生产费用、期间费用的界限(2)正确划分生产费用与期间费用的界限(3)正确划分各月份的生产费用和期间费用的界限(4)正确划分各种产品的生产费用(5)正确划分完工产品与在产品的生产费用界限2、辅助生产费用的归集和分配是通过“辅助生产成本”帐户进行的。

辅助生产费用归集的程序有两种(1)辅助生产车间的制造费用应先通过“制造费用(辅助生产车间)”户进行单独归集,然后将其转入相应的“辅助生产成本”明细账,从而计入辅助生产产品或劳务的成本。

(2)在辅助生产车间规模很小,而且辅助生产不对外提供商品,因而不需要按照规定的成本项目计算产品成本的情况下,为了简化核算工作,辅助生产的制造费用可以不通过“制造费用(辅助生产)”明细账单独归集,而是直接计入“辅助生产成本”明细账。

五、算及分析题1、直接人工费用分配表—乙产品(直接材料)39187.5—丙产品(直接材料)63937.5制造费用3000管理费用8900贷:应付工资235650借:基本生产成本—甲产品(直接材料)2887.5—乙产品(直接材料)5486.25—丙产品(直接材料)8951.25制造费用420管理费用1246贷:应付福利费189912、A产品定额费用:20×500=10000元B产品定额费用:15×300=4500元燃料费用分配率=29000/(1000+4500)=2A产品燃料费用=2×10000=20000元B产品燃料费用=2×4500=9000元借:基本生产成本—A产品(直接材料)20000—B产品(直接材料)9000贷:原材料——燃料290003、直接分配法(1)供电车间分配率=36400/(110000-10000)=0.364元/度机修车间分配率=33600/(10600-600)=3.36元/小时(2)基本生产车间产品耗电=80000×0.364=29120元基本生产车间照明耗电=8000×0.364=2912元厂部管理部门耗电=12000×0.364=4368元基本生产车间修理费=7000×3.36=23520元厂部管理部门修理费=3000×3.36=10080元借:基本生产成本29120制造费用26432(2912+23520)管理费用14448(4368+10080)贷:辅助生产成本—供电36400—机修33600交互分配法(1)互分配前的分配率供电:36400/110000=0.33元/度机修:33600/10600=3.17元/小时(2)交互分配供电车间的机修费:600×3.17=1902元机修车间的电费:10000×0.33=3300元(3)对外分配金额供电车间=36400+1902-3300=35002元机修车间=33600+3300-1902=34998元(4)对外分配率供电:35002/100000=0.35元/度机修:34998/10000=3.5元/小时(5)对外分配基本生产车间生产产品耗电:80000×0.35=28000元车间照明耗电:8000×0.35=2800元车间耗费机修:7000×3.5=24500元管理部门耗电:35002-28000-2800=4202元(12000×0.35=4200元)机修:34998-24500=10498元(3000×3.5=10500元)(6)会计分录交互分配借:辅助生产成本—机修3300—供电1902贷:辅助生产成本—供电3300—机修1902对外分配借:基本生产车间28000制造费用27300(24500+ 2800)管理费用14700贷:辅助生产成本—供电35002—机修34998计划成本法(1)供电车间:机修车间:机修耗电:10000×0.345=3450元供电车间机修费:600×3.46=2076基本生产车间生产耗电:80000×0.345=27600元基本生产车间机修费:7000×3.46=2422 基本生产车间照明耗电:8000×0.345=2760元管理部门耗电:12000×0.345=4140元管理部门机修费:3000×3.46=10380元合计:37950 合计:36676元(2)产实际成本供电:36400+2076=38476元机修:33600+3450=37050元(3)辅助生产成本差异供电:38476-37950=526元(超支)机修:37050-36676=374元(超支)借:辅助生产成本—供电2076—机修3450基本生产成本27600制造费用26980(2760+24220)管理费用14520贷:辅助生产成本—供电37950—机修36676借:管理费用900贷:辅助生产成本—供电526—机修374《成本会计》形考作业2答案一、项选择题1、D 2、D 3、C 4、C 5、D 6、A 7、D 8、D 9、A 10、B二、多项选择题1、DE 2、ACDE 3、AC 4、AB 5、ABCDE 6、AB 7、BCD 8、ABCE 9、BCD 10、DE三、判断题1、×2、√3、×4、√5、×6、√7、×8、√9、×10、√四、简答题(略)五、计算及分析题1、(1)借:制造费用2700贷:银行存款2700(2)借:制造费用4000贷:应付工资4000(3)借:制造费用560贷:应付福利费560(4)借:制造费用1500贷:原材料1500(5)借:制造费用2000贷:累计折旧2000(6)借:制造费用1000贷:预提费用1000(7)借:制造费用800贷:待摊费用800(8)借:制造费用1400贷:辅助生产成本1400(9)借:制造费用1890贷:银行存款1890制造费用合计=2700+4000+560+1500+2000+1000+800+1400=15850制造费用分配率=15850/25000=0.634各种产品应分配制造费用甲:5000×0.634=3170元乙:10000×0.634=6340元甲:10000×0.634=6340元(10)借:基本生产成本—甲(制造费用)3170—乙(制造费用)6340—丙(制造费用)6340贷:制造费用158502、(1)不可修复废品定额成本原材料:10×68=680元120小时是所有不可修复废品共同耗用的工时燃料和动力:120×1.5=180元工资及福利费:120×1.9=228元制造费用:120×1.1=132元合计:1220元(2)不可修复废品净损失1220-120-80=1020元(3)结转不可修复废品的定额成本借:废品损失—乙产品1220贷:基本生产成本—乙产品—原材料680—燃料和动力180—工资及福利费228—制造费用132残料入库借:原材料120贷:废品损失—乙产品120应收赔款借:其他应收款80贷:废品损失—乙产品80废品净损失转帐借:基本生产成本—乙产品—废品损失1020贷:废品损失—乙产品10203、(1)分工序计算在产品完工率第一工序:70%×50%/(70%+30%)=25%第二工序:(70%+30%×50%)/(70%+30%)=85%(2)月末在产品约当产量第一工序:25%×300=105件第二工序:85%×300=255件由于原材料是随加工进度陆续投入,所以计算原材料分配率时用的月末在产品约当量和计算加工费时的约当量一样都是360合计360件(3)原材料分配率=3500/(360+140)=7加工费用分配率=2000/(360+140)=4完工产品原材料费用=7×140=980元月末在产品原材料费用=7×360=2520元完工产品加工费用=4×140=560元月末在产品加工费用=4×360=1440元完工产品成本=980+560=1540元月末在产品成本=2520+1440=3960元由于原材料是在生产开始时一次投入,所以计算原材料分配率时用的月末在产品约当量就是月末在产品的数量4、原材料费用分配率=(2000+15000)/(150+50)=85完工产品原材料费用=85×150=12750元月末在产品原材料费用=85×50=4250元月末在产品成本=月末在产品原材料费用=4250元完工产品成本=12750+2000+1200=15950元或=2000+15000+2000+1200-4250=15950《成本会计》形考作业3答案一、单项选择题1、B 2、A 3、C 4、B 5、D 6、C 7、A 8、B 9、C 10、A二、多选题1、ABC 2、ABE 3、ABCD 4、ABCD 5、ACDE 6、BCD 7、ACD 8、DE 9、ABCDE 10、BD三、判断题1、×2、√3、√4、×(应合成一批进行生产P103)5、×(且月末未完工的批数较多P106 )6、×7、√8、×(半成品)9、×(P121)10、√四、简答题(略)五、计算及分析题1、产品成本明细账原材料约当产量=(40+120)+140+60=360或200+(60+20+80)=360件加工费约当产量=(40+120)+140+60*50%=330或200+20+80+60*50%=330件原材料费用分配率=9360/360=26加工费用分配率=1650/330=5应计入产品成本的原材料费用份额=26*200=5200应计入产品成本的加工费用份额=5*200=1000产品成本明细账第二步骤加工费约当产量=120+160+20*50%=290或200+80+20*50%=290件加工费用分配率=2030/290=7应计入产品成本的份额=7*200产品成本明细账第三步骤加工费约当产量=200+80*50%=240件加工费用分配率=480/240=2应计入产品成本的份额=2*200=400成品成本汇总表2、产品成本明细账产成品成本——半成品成本=208905-66500=142405 其他费用类似。

成本会计习题及答案

第三章原材料分配练习(第一次)1、某企业生产甲、乙两种产品,耗用直接材料共计62400元。

本月投产甲产品220件,乙产品256件。

单件直接材料费用定额:甲产品120元,乙产品100元。

(直接材料定额费用比例分配)解;〈1)直接材料定额费用;甲产品220X 12«=2640Q元乙产品256 X 100=25600 元(2)直接材料费用分配率=62400^ <26400+25600) =1.2〔3)分配直接材料费用:甲产品分配直接材科養用=26400X 1.2=31680元乙产品分配直接材斜费用=25600X 1.2=30720元2、某企业生产甲、乙两种产品,共同耗用某种直接材料10 500元。

单件产品直接材料消耗定额为:甲产品15千克,乙产品12千克。

产量分别为:甲产品100件,乙产品50件。

(直接材料定额消耗量比例分配)解:(1)直接材料定额消耗量:甲产品100X15=1500"乙产品SOX 12=600KG(2)直接材料费用分配率=10500-r (1500+600) =5(3)分配直接材料丈际费用:甲产品分配直接材料•费用=1500X5=7500元乙产品分配直接材糾费用=600 X 5=3000元3、P80课后习题1h某工业企业生产甲、乙两种产品,共同耗用A和B两种原材料,耗用量无法按产品直接划分。

甲产品投产100件,原材科单件消耗定赖为:A科10千克,B科5千克;乙产品投产200件,原材料单间消耗定繭为:A料4千克,B糾6千克。

甲、乙两种产品实际消耗总量为;A糾1782千克,B料1717千克。

原材科计划单价为:阳斗2元,B料3元。

原材料成本差异率为-2%。

要求:按定额消费量比例分配甲、乙两种产品的原材科费用,编制原材料■费用分配表和会计分录。

答案如下:(D甲、乙两种产品的原材料定额消耗量。

A材料:甲产品定额消耗重=100X10 = 1000 (千克)乙产品定颔消耗量=200X 4=800 (千克)合计1SOO (千克)B材料:甲产品定额消耗量=W0X5= 500 (千克)乙产品定额消耗量=200X6= 1200〔千克)合计1700 克)<2)计算原材料消耗量分配率。

成本会计 习题及答案

第三章原材料分配练习(第一次)1、某企业生产甲、乙两种产品,耗用直接材料共计62400元。

本月投产甲产品220件,乙产品256件。

单件直接材料费用定额:甲产品120元,乙产品100元。

(直接材料定额费用比例分配)2、某企业生产甲、乙两种产品,共同耗用某种直接材料10 500元。

单件产品直接材料消耗定额为:甲产品15千克,乙产品12千克。

产量分别为:甲产品100件,乙产品50件。

(直接材料定额消耗量比例分配)3、P80 课后习题1答案如下:(第二次)P80 课后习题2要求:采用交互分配法,计算分配辅助生产费用(列式计算过程);填制辅助生产费用分配表和编制有关会计分录。

注意:自己练习一下顺序分配法(答案如下)(4)会计分录P80课后习题3解析如下:第五章产品成本计算方法概述判断√ 1.生产特点和管理要求对产品成本计算的影响,主要表现在成本计算对象的确定上。

×2.成本计算对象是区分产品成本计算各种方法的主要标志。

√ 3.成本计算对象是区分产品成本计算各种基本方法的主要标志。

√ 4.单步骤生产由于工艺过程不能间断.因而只能按照产品的品种计算成本。

×5.在多步骤生产中,为了加强各生产步骤的成本管理,都应当按照生产步骤计算产品成本。

√ 6.在不同生产类型中,完工产品成本计算的日期也不同,这主要取决于生产组织的特点。

√ 7.在单件和小批生产中,产品成本有可能在某批产品完工后计算,因而成本计算是不定期的,而与生产周期相一致。

×8.产品成本计算方法,按其对成本管理作用的大小,分为基本方法和辅助方法。

√9.受企业生产类型特点以及相应的管理要求的影响,产品成本讣算对象不外乎就是分品种、分批、分步三种,因而以成本计算对象为主要标志的成本计算基本方法也只有三种,即品种法、分批法和分步法。

×10.由于按照产品品种计算成本是产品成本计算的最一般、最起码的要求,因而只有品种法才是计算产品成本的基本方法。

成本会计第一次作业答案DOCword版本

辅助生产成本分配表(一次交互分配法)单位:金额/元;耗电/度;耗水/吨根据辅助生产成本分配表编制会计分录:(1)交互分配借:辅助生产成本——供电车间6000——供水车间14000贷:辅助生产成本——供水车间6000——供电车间14000(2)对外分配借:基本生产成本——甲产品27600——乙产品14950制造费用29160管理费用18290贷:辅助生产成本——供电车间46000——供水车间440002.(2)假设供水车间每立方米的成本为x,供电车间每度电的成本为y,列联立方程如下:36000+70000y=12000x54000+2000x=270000y解得:x=4.354838y=0.232258用代数分配法编制生产成本分配表如下表所示:辅助生产成本分配表(代数分配法)根据辅助生产成本分配表编制会计分录如下:借:辅助生产成本——供水车间16258.06——供电车间8709.68基本生产成本——甲产品27870.96——乙产品15096.77制造费用——基本生产车间28916.13管理费用18116.14贷:辅助生产成本——供电车间62709.68——供水车间52258.06辅助生产成本分配表(1)借:辅助生产成本——车队900——机修150 基本生产成本——A产品8950——B产品5800 制造费用——一车间1220——二车间1255 管理费用1150贷:辅助生产成本——车队4125——机修15300 (2)借:管理费用4625贷:辅助生产成本——车队2625——机修20004.年度计划分配率=315000/(5000*6+3000*5)=7(元/小时)本月甲产品应负担的制造费用=450*6*7=18900(元)本月乙产品应负担的制造费用=280*5*7=9800(元)会计分录为:借:基本生产成本——甲产品18900——乙产品9800 贷:制造费用——基本生产车间287005.制造费用分配率=制造费用/生产工时总数=6000/1000=6(元/小时)甲产品应负担的制造费用=600*6=3600(元)乙产品应负担的制造费用+400*6=2400(元)会计分录为:借:基本生产成本——甲产品3600——乙产品2400贷:制造费用——基本生产车间6000成本会计第二次作业答案习题一简化的分批法计算产品成本生产成本二级账甲产品成本明细账产品批号:102 投产日期:8月产品名称:甲产品完工日期:9月乙产品成本明细账产品批号:103 投产日期:8月产品名称:乙产品完工日期:9月完工6件产品批量:10件丙产品成本明细账产品批号:104 投产日期:8月末丁产品成本明细账产品批号:105 投产日期:9月习题二逐步结转分步法(综合结转)第一车间生产成本计算单会计主管:复核:制单:###第二车间生产成本计算单会计主管:复核:制单:###第三车间生产成本计算单习题三练习半成品成本还原成本还原计算表会计主管:复核:制单:注:还原1 还原率=907500/825000=1.1还原2 还原率=522500/475000=1.1行次6=1+3+5习题四平行结转分步法第一车间生产成本计算单会计主管:复核:制单:###第二车间生产成本计算单会计主管:复核:制单:###第三车间生产成本计算单会计主管:复核:制单:###甲产品成本汇总计算完工数量:160件2014年9月30日单位:元会计主管:复核:制单:###。

成本会计作业1参考答案

?本钱会计?作业参考答案余萍本钱会计作业1参考答案一、单项选择题1.D 2.B 3.A4.B5.A 6.C7.C8.C9.B10.A 二、多项选择题1.ABE 2.CD 3.CDE 4.ACDE 5.ACDE 6.BC 7.AD 8.ABCDE 9.BCDE 10.AC三、判断题1.×2.×3.×4.√5.×6.√7.√8.×9.√10.√四、简答题1、为了正确地计算产品本钱和期间费用,必须正确划分以下五个方面的费用界限:〔1〕正确划分应否计入生产费用、期间费用的界限〔2〕正确划分生产费用与期间费用的界限〔3〕正确划分各月份的生产费用和期间费用界限〔4〕正确划分各种产品的生产费用界限〔5〕正确划分完工产品与在产品的生产费用界限2、辅助生产费用核算需要设置“辅助生产本钱〞账户。

该账户同“根本生产本钱〞账户一样,一般应按辅助生产车间、车间下再按产品或劳务种类设置明细账,账中按照本钱工程或费用工程设立专栏进行明细核算。

辅助生产费用归集的程序有两种,相应地,“辅助生产本钱〞明细账的设置方式也有两种。

两者的区别在于辅助生产制造费用归集的程序不同。

在一般情况下,辅助生产车间的制造费用应先通过“制造费用〞账户进行单独归集,然后将其转入相应的“辅助生产本钱〞明细账,从而计入辅助生产产品或劳务的本钱。

在辅助生产车间规模很小、制造费用很少,而且辅助生产不对外提供商品,因而不需要按照规定的本钱工程计算产品本钱的情况下,为了简化核算工作,辅助生产的制造费用可以不通过“制造费用〞明细账单独归集,而是直接记入“辅助生产本钱〞明细账。

五、计算及分析题1、直接人工费用分配表2002年6月〈1〉借:根本生产本钱——甲产品 20625根本生产本钱——根本生产本钱——制造费用 3000管理费用 8900贷:应付工资 135650〈2〉借:根本生产本钱——甲产品 2900根本生产本钱——乙产品5510根本生产本钱——丙产品8915制造费用420管理费用1246贷:应付福利费189912、燃料费用分配率=29000/〔500×20+300×15〕=2A产品应分配的燃料费用=500×20×2=20000〔元〕B产品应分配的燃料费用=300×15×2=9000〔元〕借:根本生产本钱——A产品 20000根本生产产品——B产品 9000贷:原材料 290003、〈1〉、直接分配法:把辅助生产费用再辅助生产车间以外的根本生产车间以及其它受益部门进行分配,这种方法就叫直接分配法。

成本会计学作业答案

成本会计1.成本会计的基础是:A 成本预测B 成本计划C 成本核算D 成本考核2.辅助生产费用的各种分配法中,能分清内部经济责任,有利于实行厂内经济核算的是:A 直接分配法B 交互分配法C 顺序分配法D计划成本分配法3.产成品入库后,由于管理不善而损坏变质的损失,应作:A 营业外支出B 废品损失C 管理费用D 生产成本4.下列费用中,不应计入材料采购成本的是:A 运输费B 保险费C 运输途中的合理损耗D增值税正确5.生产特点和管理要求对产品成本计算的影响,主要表现在成本计算对象的确定上。

错误6.制造费用是指直接用于产品生产,可直接计入产品成本的费用正确7.工资记账的原始凭证主要有工资卡片、考勤记录、产量工时记录和工资结算单。

错误8.生产人员、车间管理人员和技术人员的工资及福利费,是产品成本的重要组成部分,应该直接计入各种产品成本。

错误9.固定资产折旧费是产品成本的组成部分,应该全部计入产品成本。

正确10.成本项目的设置,应根据企业的生产特点和管理的要求来决定。

错误11.成本还原的对象是还原前的产成品成本。

1.假定某产品工时定额为60小时,经两道工序完成,每道工序的工时定额分别为45小时和15小时,第二工序现已生产7.5小时,则完工程度为:BA 95%B 87.5%C 35%D 50%2.分批法的成本计算对象是:BA 产品品种B 产品批别C 产品类别D 产品的生产步骤3.原材料若是在生产开始时一次投入的,则原材料费用可以按完工产品和月末在产品的(D )分配。

A 定额工时B 质量C 约当产量D 数量4.逐步结转分步法是为了分步计算( B)成本而采用的一种分步法。

A 完工产品B 半成品C 在产品D 完工产品和在产品5.基本生产车间发生的费用中,应归为制造费用进行核算的有:DA 基本生产车间专项成本项目的费用B 基本生产车间直接工人的C 基本生产车间直接工人的工资D 基本生产车间设备的折旧费错误6.实行计件工资制的企业,工人生产的由于材料缺陷产生的废品,不计计件工资。

成本会计作业参考答案doc资料

成本会计作业1参考答案第1章至第5章一DBABB CCCBA二AB CD CDE ACDE ABCDE BC AD ABCDE BCD AC三1×2×3×4×5×6√7√8×9√10√四略五1(1)(2)借:基本生产成本—甲产品20625 借:基本生产成本—甲产品2887.50--乙产品39187.50 —乙产品5486.25--丙产品63937.50 —丙产品8951.25 制造费用3000 制造费用420管理费用8900 管理费用1246贷:应付工资135650 贷:应付福利费189912(1)A耗用定额费用:20×500=10000 (2)借:基本生产成本—A产品(直接材料)20000B 耗用定额费用:15×00=4500 —B产品(直接材料) 9000原材料费用分配率=29000/(10000+4500)=2A产品分配的燃料费用:10000×2=20000 贷:原材料—燃料29000B产品分配的燃料费用:4500×2=90003(1)直接分配法:电分配率=36400/(110000-10000)=0.364维修费分配率=33600/(10600-600)=3.36基本生产成本=0.364×80000=29120制造费用(电):=0.364×8000=2912(维修)=3.36×7000=23520管理费用(电)=0.364×12000=4368(维修)=3.36×3000=10080分录:借:基本生产成本29120制造费用26432管理费用14448贷:辅助生产成本—供电36400—机修33600(2)交互分配法:对内分配:单位成本(电)=36400÷110000=0.331(修理费)=33600÷10600=3.17交互分配:供电分维修费=3.17×600=1902机修分电费=0.331×10000=3310交互分配后的实际费用:供电=36400+1902-3310=34992机修=33600+3310-1902=35008对外分配单位成本:电=34992÷(110000-10000)=0.3499机修=35008÷(10600-600)= 3.5008对外分配:基本生产成本:电费=0.3499×80000=27992制造费用电费=0.3499×8000=2799维修费=3.5008×7000=24505.6管理费用电费=0.3499×12000=4198.8维修=3.5008×3000=10520.4分录:交互分配借:辅助生产成本—供电1902—机修3310贷:辅助生产成本—供电3310—机修1902对外分配借:基本生产成本27992制造费用27304.6管理费用14719.2贷:辅助的生产成本—供电34989.8—机修35026(3)计划成本分配法解:供电车间应分配维修费计划成本:3.46×600=2076机修车间耗电费:10000×0.345﹦3450分录:借:辅助生产成本—供电2076本月生产费用计划成本分配额:—机修3450供电车间110000×0.345﹦37950 基本生产成本27600机修车间10600×3.46﹦36676 制造费用26980辅助生产实际成本:供电车间36400+2076﹦38476 管理费用14520机修车间33600﹢3450﹦37050 贷:辅助生产成本—供电37950辅助生产成本超支或节约额:—机修36670 供电车间:38476-机修车间:37050-36670= +374(元)结转成本差异借:管理费用900贷:辅助生产成本—供电526—机修374成本会计作业2参考答案第6章至第9章一DDCCD ADDAB二DE ACDE AC AB ABCDE AB BCD ABCE BCD DE 三×√×√×√×√×√四略五1(1)借:制造费用2700贷:银行存款2700(2)借:制造费用—基本生产车间4000贷:应付工资4000(3)借:制造费用—基本生产车间560贷:应付福利费560(4)借:制造费用—基本生产车间1500贷:原材料1500(5)借:制造费用—基本生产车间2000贷:累计折旧2000(6)借:制造费用—基本生产车间1000贷:预提费用1000(7)借:制造费用800贷:待摊费用800(8)借:制造费用1400贷:辅助生产成本1400(9)借:制造费用1890贷:银行存款1890制造费用发生总额=15850分配率=15850÷25000=0.634甲产品=0.634×5000=3170乙产品=0.634×10000=6340丙产品=0.634×10000=6340借:基本生产成本—甲3170—乙6340—丙6340贷:制造费用158502不可修复废品定额成本=10×68+120×(1.5+1.9+1.10)=1220. 净损失=1220-120-80=1020借:废品损失—乙1220贷:基本生产成本—乙产品(原材料) 680(工资及福利费) 228(燃料和动力) 180(制造费用) 132借:原材料120贷:废品损失—乙产品120借:其他应收款80贷:废品损失80借:基本生产成本—乙产品(废品损失) 1020贷:废品损失—乙产品10203(1)第一工序:70%×50%/(70%+30%)=35﹪第二工序:70%+30%×50%/(70%+30%)=85﹪(2)300×35%+300×85%=360(3)分配率:原材料分配率=3500/(140+360)=7 加工费分配率=2000/(140+360)=4 完工产品分配材料费=140×7=980加工费=140×4=560月末在产品应分配材料费=360×7=2520加工费=360×4=1440(4)月末完工产品成本:980+560=1540月末在产品成本:2520+1440=39604 材料费用分配率=(2000+15000)/200=85甲产品月末在产品成本=50×85=4250完工产品成本=150×85+2000+1200=15950成本会计作业3参考答案第10章至第12章一BACBD CABCA二ABC ABE ABCD ABCD ACDE BCD ACD DE ABCDE BD三×√√×××√××√四略五 1 第一步骤:约当产量原材料=200+(80+20+60)=360加工费=200+(80+20+60×50%)=330应计入A产品成本:原材料=(9360/360)×200=5200加工费=(1650/330)×200=1000月末在产品:原材料=(9360/360)×160=4160加工费=(1650/330)×130=650第二步骤:加工费约当产量:200+(80+20×50%)=290应计入产成品份额=(2030/290)×200=1400期末在产品加工费成本=(2030/290)×90=630第三步骤:加工费约当产量:200+80×50%=240应计入产成品成本=(480/240)×200=400期末在产品成本=(480/240)×40=80A产品成本汇总计算表2产品成本明细帐车间:第二车间3 还原分配率=15200÷30400=0.5本月所产半成品中原材料费用=18240×0.5=9120工资及福利费=6980×0.5=3490制造费用=5180×0.5=2590还原后产品总成本=9120+3490+2590+6420+5880=27500产品单位成本:原材料=9120÷100=91.2工资及福利费=(3490+6420)÷100=99.1制造费用=(2590+5880)÷100=84.7产品成本还原计算表4 甲产品各批产品累计工时8750+12152+2028=22930全部产品累计间接计入费用分配率:工资及福利费=36688÷22930=1.6制造费用=55032÷22930=2.41023批:完工产品成本=8750×(1.6+2.4)+79750=1147502011批:完工产品成本:原材料=108750×2/3=72500约当产量=20+10×80%=28完工产品耗工时=12152÷28×20=8680应计入工资及福利费=8680×1.6=13888制造费用=8680×2.4=20832完工产品成本=72500+13888+20832=1072263015批:不记在产品成本成本会计作业4第13章至第16章一CCDAC DACAD二ABC ABC ABCD BCDE ACE ABCDE ABCE ABE ACD ABD三×√√√××××√×四略五1(1)A类产品原材料费用系数:甲产品=1乙产品=312÷240=1.3丙产品=216÷240=0.9原材料费用分配率=269700/(400×1+600×1.3+300×0.9)=186全部产品定额工时之和=400×20+600×15+300×22=23600工资及福利费分配率=96760÷23600=4.1制造费用分配率=114460÷23600=4.85A类产品成本计算单2甲产品新材料费用定额=220×0.9=198(1)本月完工产品原材料定额费用=198×500=99000(2)月末在产品的原材料定额费用=5000-100+100000-99000=5900(3)脱离定额差异分配率=(-145-5100)/999000+5900)=-5%本月材料成本差异=(100000-5100)×1%=949本月完工产品原材料实际费用=99000+99000×(-5%)+949+100=95099(元)月末在产品原材料实际费用=5900+5900×(-5%)=5605(元)基本成本明细账年摘要直接材料直接人工制造费用材料成本差异定额变动差异月日定额成本定额差异定额成本定额差异定额成本定额差异在产品5000 -145定额成本调整-100本月生产费用100000 -5100 949 100 累计生产费用104900 -5245 949 100 1产成品成本在产品成本3(1)(2)全部产品实际成本比计划成本降低额=58450-58650=-200全部产品实际成本比计划降低率=-200÷58450×100%=-0.34﹪可比产品降低率=1.98﹪不可比产品=-15﹪由此可见完工产品总成本较计划成本有所提高.主要是由于不可比产品成本超支1200元所至,可比产品节约1000元。

电大成本会计第一次作业答案

1.某企业本月生产A、B两种产品,共同耗用甲材料2000千克。

本月实际产量为:A产品200件,B产品100件。

其单位产品材料消耗定额为:A产品5千克,B产品8千克。

本月耗用甲材料资料如下表:要求:(1)采用先进先出法计算本月生产领用材料的实际成本;(2)采用定额消耗量比例分配法分配甲材料费用(分配率保留两位小数);(3)根据分配结果编制领用材料的会计分录。

(本题20分)答:(1)购进材料共计:200*30+500*32+600*35+900*30=70000(元)本月生产领用材料的实际成本为:70000-200*30=64000(元)(2)分配材料费用:材料定额耗用量:A产品:5X200=1000(千克)B产品;8X100=800(千克)分配率:64000/(1000+800)=35.56应分配的材料费用:A产品=35.56X1000=35560(元)B产品=35.56X800=28448(元)(3)编制会计分录:借:基本生产成本一A产品 35560一B产品 28448贷:原材料 640002.某工业企业9月26日通过银行支付外购动力费用24000元。

9月末查明各车间、部门耗电度数为:基本生产车间耗电35000度,其中车间照明用电5000度;辅助生产车间耗电8900度,其中车间照明用电1900度;企业管理部门耗电6000度。

该月应付外购电力费共计24950元。

要求:(1)按所耗电度数分配电力费用,A、B产品按生产工时分配电费。

A 产品生产工时为36000小时,B产品生产工时为24000小时。

(2)编制该月支付外购电费的会计分录。

(3)编制该月分配外购电费的会计分录。

(该企业基本车间明细帐设有“燃料及动力”成本项目;辅助生产车间明细帐设有“燃料及动力”成本项目,且辅助车间设“制造费用”明细帐;所编分录列示到成本项目)。

(本题15分)答:(1)分配电费:分配率=24950/(35000+8900+6000)=0.5基本车间:产品用电费=30000×0.5=15000(元)照明用电费=5000×0.5=2500(元)辅助车间:产品用电费=7000×0.5=3500(元)照明用电费=1900*0.5=950(元)企业管理部门用电费=6000×0.5=3000(元)合计 24950(元)分配A、B产品动力费:分配率:15000/(36000+24000)=0.25A产品负担:36000×0.25=9000(元)B产品负担:24000×0.25=6000(元)(2)借:应付账款 24000贷:银行存款 24000(3)借:基本生产成本一--A产品(燃料及动力) 9000——B产品(燃料及动力) 6000辅助生产成本(燃料及动力) 3500制造费用——基本车间 2500——辅助车间 950管理费用 3000贷:应付账款 249503.某工业企业的基本生产车间生产A、B、C三种产品,其工时定额为:A产品15分钟,B产品18分钟,C产品12分钟;本月产量为:A产品14000件,B产品10000件,C产品13500件。

成本会计作业1答案.doc

1、答:(1)本月生产领用材料的实际成本:=200*30+100*32+400*32+200*35+100*35+300*35+700*30=6000+3200+12800+7000+3500+10500+21000=64000 (元)(2)A产品材料定额消耗量=5*200=1000 (千克)B产品材料定额消耗量=8*100=800 (千克)材料费用分配率=64000/(1000+800) =35.56 A产品应分配的材料费用=35.56*1000=35560 (元)B产品应分配的材料费用=64000-35560=28440 (元)费用=64000-35560=28440 (元)(3)借:基本生产成本——A产品35560——B产品28440贷:原材料640002、答:(1)电力费用分配率=24950/ (35000+8900+6000) =0.5 基本生产车间产品电力费用=30000*0.5=15000 产品电费分配率=15000/ (36000+24000) =0.25 A产品应负担的电力费用=36000*0.25=9000 B产品应负担的电力费用=24000*0.25=6000 基本生产车间的照明电力费用=5000*0.5=2500 辅助生产车间的产品电力费用=7000*0.5=3500 辅助生产车间的照明电力费用=1900*0.5=950 企业管理部门电力费用=6000*0.5=3000(2)借:应付账款24000贷:银行存款24000(3)借:基本生产成本——A产品9000——B产品6000制造费用——基本生产车间2500辅助生产成本——燃料及动力3500制造费用——辅助生产车间950管理费用3000贷:应付账款249503、答:(1) A产品的定额工时=15/60*14000=3500 (小时)B产品的定额工时=18/60*10000=3000 (小时)C产品的定额工时=12/60*13500=2700 (小时)工资费用分配率=23000/(3500+3000+2700) =2.5 A产品应负担的工资费用=2.5*3500=8750 (元)B产品应负担的工资费用=2.5*3000=7500 (元)C产品应负担的工资费用=2.5*2700=6750 (元)(2)借:基本生产成本——A产品8750——B产品7500——C产品6750辅助生产成本——锅炉车间4000制造费用——基本车间1500管理费用2600应付费力费820贷:应付工资31920(3)借:基本生产成本——A产品1225——B产品1050——产品945辅助生产成本——锅炉车间560制造费用——基本车间210管理费用478.8贷:应付福利费4468.84、答:年折旧率=(1-10%) /20=4.5%月折旧率=4.5%/12=0.375%月折旧率=500000*0.375%= 1875 (元)基本生产车间月折旧额:1875*400000/500000=1500 (元)基本成产车间月折旧额:1875*100000/500000=375 (元)会计分录:借:制造费用1500管理费用375贷:累计折旧18755、答:辅助生产费用分配表(交互分配法)会计分录:(1)交互分配借:辅助生产成本——机修车间4000——供电车间1500贷:辅助生产成本一一机修车间40001500(2)对外分配借:基本成广成本-A产品12510—-B产品10080—-C产品7506 制造费用一一一车间14642.2—二车间8335.5 管理费用1998.3贷:辅助生产成本——机修车间175——供电车间3756、答:修理车间实际费用=5850+588=6438 (元)供电车间实际费用=9200+450=9650 (元)会计分率:分配辅助生产费用借:制造费用一一维修费用588——供电车间450 基本成产成本14100 管理费用1272贷:辅助成产成本一一修理车间67—供电车间9660结转辅助生产车间制造费用借:辅助生产成本——修理费用588——供电车间450贷:制造费用一修理费用588——供电车间450结转辅助生产成本差异借:管理费用322贷:辅助生产成本——修理费用312——供电车间10。

成本会计学第1次作业答案

《成本会计学》作业及答案一、某企业有供水、运输、机修三个辅助生产车间,本月各辅助生产车间发生的费用和提供法编制辅助生产费用分配表,并编制有关的会计分录。

1、辅助生产费用分配表(直接分配法)19XX年X月会计分录如下:借:生产成本——基本生产成本——甲产品2500生产成本——基本生产成本——乙产品1875制造费用——基本生产312.50管理费用312.50贷:生产成本——辅助生产成本一供水车间5000借:生产成本——基本生产成本——甲产品954.66生产成本——基本生产成本——乙产品1272.88制造费用——基本生产318.22管理费用454.24贷:生产成本——辅助生产成本——运输车间3000借:生产成本——基本生产成本——甲产品837.18生产成本——基本生产成本——乙产品744.16制造费用——基本生产232.55管理费用186.11贷:生产成本——辅助生产成本——机修车间20002辅助生产费用分配表(顺序分配法)供水车间单位成本=5000/10000=0.5分配转出费用:运输0.5×600=300 受益量=200+120=320机修车间0.5×1400=700运输车间单位成本=3000/15000=0.2 受益量=300+160=460分配转出费用:供水车间0.2×1000=200机修车间0.2×800=160机修车间单位成本=2000/5000=0.4 受益量=700+160=860分配转出费用:供水车间0.4×300=120运输车间0.4×400=16019XX年X月19XX年X月19XX年X月(1)按计划成本分配借:生产成本——辅助生产成本——运输车间312生产成本——辅助生产成本——机修车间728生产成本——基本生产成本——甲产品2080生产成本——基本生产成本——乙产品1560制造费用——基本生产260管理费用260贷:生产成本——辅助生产成本——供水车间5200借:生产成本——辅助生产成本——供水车间230生产成本——辅助生产成本——机修车间184生产成本——基本生产成本——甲产品966生产成本——基本生产成本——乙产品1288制造费用——基本生产322管理费用460贷:生产成本——辅助生产成本——运输车间3450借:生产成本——辅助生产成本——供水车间144生产成本——辅助生产成本——运输车间192生产成本——基本生产成本——甲产品864生产成本——基本生产成本——乙产品768制造费用——基本生产240管理费用192贷:生产成本——辅助生产成本——修理车间2400(2)如果实际费用与计划成本的差异额不大,可直接将差异额计人“管理费用”借:管理费用740贷:生产成本——辅助生产成本——供电车间174生产成本——辅助生产成本——锅炉车间54生产成本——辅助生产成本——修理车间5125辅助生产费用分配表(代数分配法)19XX年X月设供水车间的单位成本为x ,运输车间的单位成本为y ,机修车间的单位成本为z 。

成本会计作业1答案

成本会计作业1答案一、单项选择题1.C2.B3.C4.C5.B6.A7.B8.C9.B 10.A 二、多项选择题1.BC2.AD3.BCD4.BD5.ABD 三、判断题1. √2.√3.×4. ×5. ×6. ×7. ×8.√9. × 10. √ 四、计算题 1.(1)分配率=0417.012135001810000151400023000=⨯+⨯+⨯A 产品应分工资=14000⨯15⨯0.0417=8757B 产品应分工资=10000⨯18⨯0.0417=7506C 产品应分工资= 13500⨯12⨯0.0417=6737 (2)借:基本生产成本—A 产品 8757—B 产品 7506 —C 产品 6737制造费用 1500 辅助生产成本 4000 管理费用 2600 应付福利费 820 贷:应付工资 31920借:基本生产成本—A 产品 1225.98 —B 产品 1050.84 —C 产品 943.18 制造费用 210 辅助生产费用 560 管理费用 478.80贷:应付福利费 4468.802.生产工人工资及福利分配表3.机器设备应提折旧=2000万⨯12%÷12=20万 运输传送应提折旧=200万⨯9%÷12=1.5万 房屋建筑物应提折旧=1000万⨯6%÷12=5万借:制造费用 26.5万贷:累计折旧 26.5万大修理:借:辅助生产成本21000贷:原材料12500应付工资3100现金5400借:待摊费用21000贷:辅助生产成本21000借:制造费用3500贷:待摊费用3500第二次答案一、单项选择题1.C2.D3.D4.A5.A6.B7.B8.D9.B 10.C二、多项选择题1.ABD2.ABD3.AD4.ABCD5.ABC三、判断题1. √2.√3.×4. √5. √6. ×7. √8.√9. × 10. ×四、计算与分析题1、修理会计分录借:辅助生产成本21000贷:原材料12500应付工资3100现金5400借:待摊费用21000贷:辅助生产成本21000借:制造费用3500贷:待摊费用35002、1—6月借:制造费用1750贷:预提费用1750借:辅助生产成本24000贷:原材料9860应付工资8300制造费用5840借:预提费用24000贷:辅助生产成本240007—12月借:制造费用2250贷:预提费用22503、(1)借:辅助生产成本51200制造生产成本——辅助生产车间3420贷:原材料54620借:辅助生产成本4800制造生产成本——辅助生产车间2100贷:应付工资6900 借:辅助生产成本672制造生产成本——辅助生产车间294贷:应付福利费966 借:制造生产成本——辅助生产车间3340贷:累计折旧3340 借:制造生产成本——辅助生产车间7500贷:银行存款7500 (2)借:辅助生产成本16654贷:制造生产成本——辅助生产车间16654 (3)借:低值易耗品3400贷:辅助生产成本3250材料成本差异150(4)借:基本生产成本——燃料及动力52830制造生产成本——基本生产车间9200管理费用4100营业费用3936贷:辅助生产成本70076第三次答案二、单项选择题1.B2.C3.A4.C5.B6.D7.C8.A9.C 10.A三、多项选择题1.ABC2.ABCD3.CDE4.ABE5.AC四、计算与分析题1.辅助生产费用分配表(计划成本分配法)会计分录:(1)按计划成本分配:借:辅助生产成本——修理 588——供电 450 制造费用 14100 管理费用 1272 贷:辅助生产成本——修理 6750 ——供电 9660 (2)结转差额:借:管理费用 -322贷:辅助生产成本——修理 -312 ——供电 -10 2.(1)年度计划分配率:甲产品年度计划产量的定额工时=2400×4=9600(小时)乙产品年度计划产量的定额工时=18000×6=108000(小时) 年度计划分配率163200/(9600+108000)=0.8 (2)11月份应分配转出的制造费用:该月甲产品应分配的制造费用=0.8×1200×4=3840(元) 该月乙产品应分配的制造费用=0.8×1000×6=4800(元) 该月应分配转出的制造费用=3840+4800=8640(元)“制造费用”科目11月末余额=-150+9100-8640=310(元)(借方余额) 结转11月份制造费用会计分录:借:基本生产成本——甲产品 3840 ——乙产品 4800 贷:制造费用——基本车间 8640 (3)12月份应分配转出的制造费用: 12月份分配的制造费用=310+6200=6510分配率=6500/900×4+800×6=6510/(3600+4800)=0.775 甲产品应分配制造费用=3600×0.775=2790(元) 乙产品应分配制造费用=4800×0.775=3720(元) 会计分录:借:基本生产成本——甲产品 2790 ——乙产品 3270 贷:制造费用 65103.年度计划分配率=5710006250052000160000=⨯+⨯+⨯本月甲产品应分制造费用=200×5×5=5000 本月乙产品应分制造费用=280×6×5=8400 本月丙产品应分制造费用=70×7×5=2450 借:基本生产成本——甲产品 5000 ——乙产品 8400 ——丙产品 2450贷:制造费用 15850第四次答案一、填空题1.生产步骤 2.逐步结转 平行结转 3.逐步结转 4. 半成品成本 半成品成本 5.结转半成品成本 自制半成品 基本生产成本 6.综合结转法 分项结转法 7.半成品 半成品 8.实际 实际单位成本 9.成本项目 成本项目 10.实际 计划 二、单项选择题:1.C 2.D 3.A 4.B 5.D 6.D 7.A 8.D 9.D 10.C 三、多项选择题1.ABD2.BCE3.A4.ACDE5.BCD 四、计算与分析题:1、答案见《成本会计学习指导书》第140页(四)成本会计作业2答案五、单选题1.C2.A3.B4.A5.A6.D7.D8.D9.B 10.C 六、多选题1. BCD2.ABC3.AB4.ACD5.ABCD 七、业务题1、生产产品用材料=82000-4000-2000-5000-3000=68000 甲产品耗用材料=68000×60%=40800 乙产品耗用材料=68000×40%=27200 制造费用=4000300055000=+甲产品应分制造费用=4000×60%=2400乙产品应分制造费用=4000×40%=1600 甲产品完工产品成本=(40800+2400)×70%=30240 甲产品月末在产品成本=43200-30240=12960乙产品完工产品成本=(27200+1600)×80%=23040乙产品月末在产品成本=57602、按计划成本分配: 分配电费修理车间 0.22×2000=440 一车间 0.22×10000=2200 二车间 0.22×6000=1320 管理部门 0.22×2000=440 分配修理费:供电车间 3.5×100=350 一车间 3.5×220=770 二车间 3.5×160=560 管理部门 3.5×120=420 差额:发电车间=4000+350-4400=-50 修理车间=1800+440-2100=140成本会计作业3答案三、单选1.C2.C3.A4.B5.B6.B7.A8.B9.D 10.B 四、多选1.ACD2.ACD3.ABD4.AB5.AD 五、业务题1、 生产产品用电=(33000-3000)×0.40=12000分配率=2.0240003600012000=+A 产品应分电费=36000×0.2=7200(元)B 产品应分电费=24000×0.2=4800(元) 借:基本生产成本——A 产品 7200 ——B 产品 4800制造生产成本 1200管理生产成本 2800贷:应付账款 160002、(1)借:营业费用 3200贷:银行存款 3200 (2)借:营业费用 5000贷:银行存款 5000 (3)借:管理费用 2000贷:银行存款 2000 (4)借:财务费用 60000 贷:银行存款 60000开放教育本科会计专业成本会计(补修)练习四三、单选1.C2.C3.A4.B5.B6.B7.A8.B9.D 10.B 四、多选题1.BD2.ABC3.AB4.ACD5.ABCD 五、业务题1、生产产品用电=(33000-3000)×0.40=12000分配率=2.0240003600012000=+A 产品应分电费=36000×0.2=7200(元)B 产品应分电费=24000×0.2=4800(元) 借:基本生产成本——A 产品 7200 ——B 产品 4800制造生产成本 1200 管理生产成本 2800贷:应付账款 16000管理费用 1300贷:辅助生产成本——车队 4950——机修 17000 3、 直接材料分配率=)(2%50201002080034000元=⨯⨯+⨯完工产品材料费=800×20×2=32000 月末在产品材料费=100×20×50%×2=2000 动力费分配率=2083.0%40810088001400=⨯⨯+⨯(元/小时)完工产品动力费=800×8×0.2083=1333(元) 月末在产品动力费=1400-1333=67(元) 人工费分配率=19.1%40810088008000=⨯⨯+⨯(元/小时)完工产品人工费=800×8×1.19=7619(元) 月末在产品人工费=8000-7619=381(元) 制造费用分配率=387.0%40810088002600=⨯⨯+⨯(元/小时)完工产品制造费用=800×8×0.387=2476 月末在产品制造费用=2600-2476=124(元)。

成本会计作业1答案

成本会计作业1 答案(供大家参考)一、单项选择题1. A 2 D 3 A 4 B 5 B 6 C 7 C 8 C 9 B 10 C二、多项选择题1 AB2 CD3 CDE4 ACDE5 ACDE6 BC7 AD8 ABCDE9 BCDE 10 AC三、判断题1、X2、X3、V4、V5、V 6 V 7、V 8、V 9、V 10、V四、问答题1、参见教材第7页2、参见教材第46页五、计算题1、直接人工费用分配表借:基本生产成本----甲产品20625-----乙产品39187. 5------丙产品63937.5制造费用3000管理费用8900贷:应付工资135650借:基本生产成本-----甲产品 2887.5------乙产品5486.25------丙产品8951.25制造费用420管理费用1246贷:应付工资189912、燃料费用分配率=29000/500*20+300*15=2A产品负担燃料费用=10000*2=20000B产品负担燃料费用=4500*2=9000借:基本生产成本—A产品20000—B产品9000贷:原材料290003、直接分配法:供电车间分配率=36400/110000-10000=0.364元/度机修车间分配率=33600/10600-600=3.36元/小时借:基本生产成本29120制造费用2912管理费用4368贷:辅助生产成本_供电36400借:制造费用23520管理费用10080贷:辅助生产成本_机修33600交互分配法:交互分配:供电车间分配率=36400/110000=0.33元/度机修车间分配率-33600/10600=3.17元/小时借:辅助生产成本_机修3310辅助生产成本_供电1902贷:辅助生产成本_供电3310_机修1902对外分配:供电车间分配率=36400-3310+1902=0.35元/度机修车间分配率=33600-1902+3310=3.5元/度借:基本生产成本28000制造费用2800管理费用4192贷:辅助生产成本_供电34992借:制造费用24500管理费用10505贷:辅助生产成本_机修35008计划成本分配法:供电车间:计划成本=110000*0.345=37950实际成本=36400+600*3.46=38476差异=38476-37950=526借:基本生产成本27600制造费用2760管理费用4140辅助生产成本_机修3450贷:辅助生产成本_供电37950借:管理费用526贷:辅助生产成本_供电526机修车间:计划成本=10600*3.46=36676实际成本=33600+10000*0.345=37050 差异=37050-36676=374借:辅助生产成本_供电2076制造费用24220管理费用10380贷:辅助生产成本_机修36676 借:管理费用374贷:辅助生产成本_机修374。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

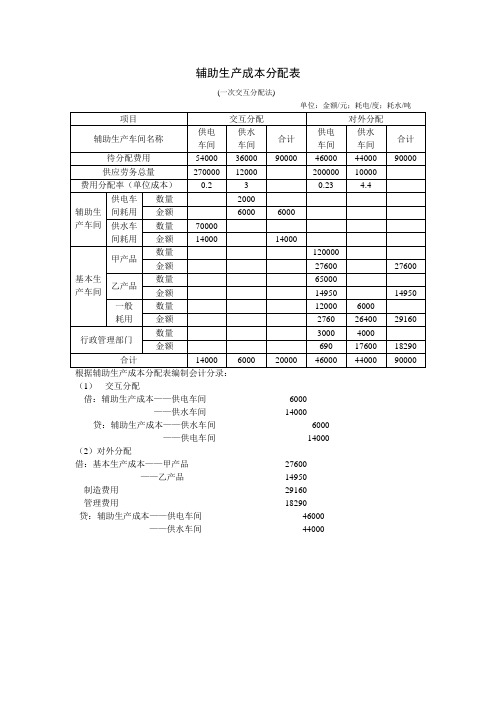

辅助生产成本分配表

(一次交互分配法)

单位:金额/元;耗电/度;耗水/吨

根据辅助生产成本分配表编制会计分录:

(1)交互分配

借:辅助生产成本——供电车间6000

——供水车间14000

贷:辅助生产成本——供水车间6000

——供电车间14000

(2)对外分配

借:基本生产成本——甲产品27600

——乙产品14950

制造费用29160

管理费用18290

贷:辅助生产成本——供电车间46000

——供水车间44000

2.(2)假设供水车间每立方米的成本为x,供电车间每度电的成本为y,列联立方程如下:36000+70000y=12000x

54000+2000x=270000y

解得:x=4.354838

y=0.232258

用代数分配法编制生产成本分配表如下表所示:

辅助生产成本分配表

(代数分配法)

根据辅助生产成本分配表编制会计分录如下:

借:辅助生产成本——供水车间16258.06

——供电车间8709.68

基本生产成本——甲产品27870.96

——乙产品15096.77

制造费用——基本生产车间28916.13

管理费用18116.14

贷:辅助生产成本——供电车间62709.68

——供水车间52258.06

辅助生产成本分配表

(1)借:辅助生产成本——车队900

——机修150 基本生产成本——A产品8950

——B产品5800 制造费用——一车间1220

——二车间1255 管理费用1150

贷:辅助生产成本——车队4125

——机修15300 (2)借:管理费用4625

贷:辅助生产成本——车队2625

——机修2000

4.年度计划分配率=315000/(5000*6+3000*5)=7(元/小时)

本月甲产品应负担的制造费用=450*6*7=18900(元)

本月乙产品应负担的制造费用=280*5*7=9800(元)

会计分录为:

借:基本生产成本——甲产品18900

——乙产品9800 贷:制造费用——基本生产车间28700

5.制造费用分配率=制造费用/生产工时总数=6000/1000=6(元/小时)甲产品应负担的制造费用=600*6=3600(元)

乙产品应负担的制造费用+400*6=2400(元)

会计分录为:

借:基本生产成本——甲产品3600

——乙产品2400

贷:制造费用——基本生产车间6000

成本会计第二次作业答案

习题一

简化的分批法计算产品成本

生产成本二级账

甲产品成本明细账

产品批号:102 投产日期:8月产品名称:甲产品完工日期:9月

乙产品成本明细账

产品批号:103 投产日期:8月

产品名称:乙产品完工日期:9月完工6件产品批量:10件

丙产品成本明细账

产品批号:104 投产日期:8月末

丁产品成本明细账

产品批号:105 投产日期:9月

习题二

逐步结转分步法(综合结转)

第一车间生产成本计算单

会计主管:复核:制单:###

第二车间生产成本计算单

会计主管:复核:制单:###

第三车间生产成本计算单

习题三

练习半成品成本还原

成本还原计算表

会计主管:复核:制单:

注:还原1 还原率=907500/825000=1.1

还原2 还原率=522500/475000=1.1

行次6=1+3+5

习题四

平行结转分步法

第一车间生产成本计算单

会计主管:复核:制单:###

第二车间生产成本计算单

会计主管:复核:制单:###

第三车间生产成本计算单

会计主管:复核:制单:###

甲产品成本汇总计算

完工数量:160件2014年9月30日单位:元

会计主管:复核:制单:###。