电厂燃料成本汇总表

火电厂燃料统计表

火电厂燃料统计表一、介绍火电厂是我国能源产业中重要的组成部分,燃料统计是火电厂运行管理中必不可少的一项工作。

燃料统计表作为一种记录和统计燃料使用情况的工具,对于火电厂的成本控制、资源利用以及环境保护都有着重要的意义。

二、燃料统计表的作用燃料统计表是记录和统计火电厂使用的各种燃料的工具。

通过燃料统计表,火电厂可以清楚地了解和掌握燃料的使用情况,包括燃料种类、消耗量、使用效率等信息,进而为火电厂的运营管理提供重要参考依据。

三、燃料统计表的内容燃料统计表的内容应包括以下信息:1. 燃料种类燃料种类是指火电厂使用的不同燃料的名称,如煤炭、天然气、柴油等。

燃料种类的统计可以帮助火电厂了解和掌握不同燃料的使用情况,进而进行更合理的燃料采购和使用计划。

2. 燃料消耗量燃料消耗量是指火电厂在一定时间内使用的燃料的总量,通常以吨或立方米为单位。

燃料消耗量的统计可以帮助火电厂了解自身的燃料消耗情况,并与历史数据进行对比和分析,进一步优化燃料利用效率。

3. 燃料使用效率燃料使用效率是指火电厂在发电过程中能够从燃料中获取的能量占燃料总能量的比例。

燃料使用效率的统计可以帮助火电厂评估自身的能源利用水平,为提高能效提供依据。

4. 燃料来源燃料来源是指火电厂获取燃料的渠道或途径,如购买、进口、合作等。

燃料来源的统计可以帮助火电厂了解燃料供应链的稳定性和可靠性,避免燃料供应不足或中断对火电厂运营的影响。

四、燃料统计表的编制与填写燃料统计表的编制与填写应遵循以下步骤:1. 确定燃料种类根据火电厂实际使用的燃料种类,确定一份适用于火电厂的燃料统计表模板。

燃料种类的确定应考虑到火电厂的燃料需求、供应情况以及环境影响等因素。

2. 设定统计周期确定燃料统计的时间周期,通常可以按月、季度或年度进行统计。

统计周期的选择应根据火电厂的管理需求和实际运营情况进行合理调整。

3. 收集数据根据统计周期,收集火电厂使用各类燃料的相关数据,包括燃料种类、消耗量、使用效率等。

热电厂审计报告参考范本

能源种类 实物量 (吨)

等价值

吨标 % 煤

当量值

吨标 % 煤

折标煤 系数

合计

100

2、 能源消费流向

(1)原煤平衡

原煤平衡表

收入

支出

100

单位:吨

购入量 收入合计

生产系统消耗 支出合计

(2)燃料油平衡 燃料油平衡表

单位:吨

收入

支出

期初库存

工业生产消耗

收入量

支出合计

收入合计

(3)天然气平衡 天然气平衡表

审计年间±1 年

节能量=万元产值差*(审计年间±1年)工业总产值(现 价)(吨标煤)

5、影响能耗指标变化因素分析

第四章 节能潜力分析和建议

统计数据质量实行分级负责制。各级统计部门负责本部门 统计材料的统一管理,建立统计资料保护制度。 (6)统计分析

统计分析视实际情况和工作需要采用定期分析、综合分析 和专题分析等形式,对生产经营全过程实施统计监督。各级统 计负责人对统计分析工作进行组织和领导,并对外提供的统计 分析参见。 (7)统计工作检查

受检设备(台) 受 序检 号单

合格 合格 率率 (%) (%)

位

小 计

锅 炉

用 热 设 备

变 压 器

电 动 机

水 泵

供 热 管 网

合 格

不 合 格

合 格

不 合 格

合 计

2.主要耗能设备效率测试

(1)变压器效率测算

变压器效率测算汇总表

位置

型号

负载率

功率损 失

kw

视在功 率

kVA

有功功 率

Kw

效率 %

(2)线路损耗测算

督。 2.能源统计管理主要包括:统计部门按照内部控制制度的要 求,建立健全原始统计记录和统计台帐,制定健全统计资料的 审核、交接、存档规范程序和保密等管理规章。该部门负责 人,履行对本单位的统计工作的管理、协调、监督和检查职 责。生产统计流程如下:

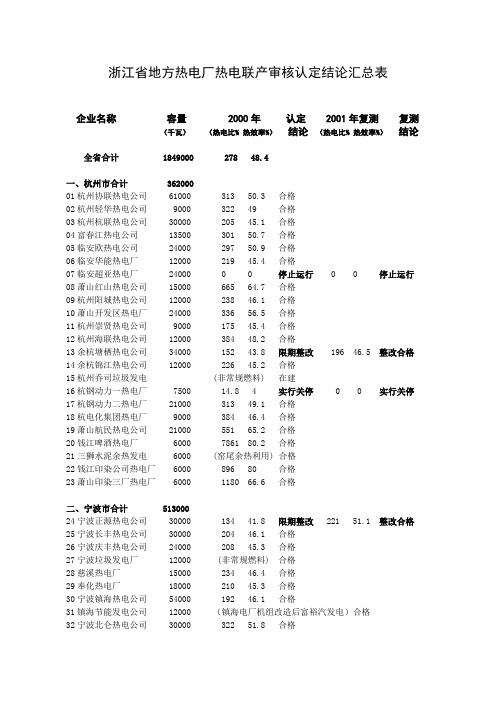

浙江省地方热电厂热电联产审核认定结论汇总表

浙江省地方热电厂热电联产审核认定结论汇总表企业名称容量2000年认定 2001年复测复测(千瓦)(热电比% 热效率%)结论(热电比% 热效率%)结论全省合计 1849000 278 48.4一、杭州市合计 36200001杭州协联热电公司 61000 313 50.3 合格02杭州轻华热电公司 9000 322 49 合格03杭州杭联热电公司 30000 205 45.1 合格04富春江热电公司 13500 301 50.7 合格05临安欧热电公司 24000 297 50.9 合格06临安华能热电厂 12000 219 45.4 合格07临安超亚热电厂 24000 0 0 停止运行0 0 停止运行08萧山红山热电公司 15000 665 64.7 合格09杭州阳城热电公司 12000 238 46.1 合格10萧山开发区热电厂 24000 336 56.5 合格11杭州崇贤热电公司 9000 175 45.4 合格12杭州海联热电公司 12000 384 48.2 合格13余杭塘栖热电公司 34000 152 43.8 限期整改196 46.5 整改合格14余杭锦江热电公司 12000 226 45.2 合格15杭州乔司垃圾发电 (非常规燃料) 在建16杭钢动力一热电厂 7500 14.8 4 实行关停0 0 实行关停17杭钢动力二热电厂 21000 313 49.1 合格18杭电化集团热电厂 9000 384 46.4 合格19萧山航民热电公司 21000 551 65.2 合格20钱江啤酒热电厂 6000 7861 80.2 合格21三狮水泥余热发电 6000 (窑尾余热利用) 合格22钱江印染公司热电厂 6000 896 80 合格23萧山印染三厂热电厂 6000 1180 66.6 合格二、宁波市合计 51300024宁波正源热电公司 30000 134 41.8 限期整改 221 51.1 整改合格25宁波长丰热电公司 30000 204 46.1 合格26宁波庆丰热电公司 24000 208 45.3 合格27宁波垃圾发电厂 12000 (非常规燃料) 合格28慈溪热电厂 15000 234 46.4 合格29奉化热电厂 18000 210 45.3 合格30宁波镇海热电公司 54000 192 46.1 合格31镇海节能发电公司 12000 (镇海电厂机组改造后富裕汽发电)合格32宁波北仑热电公司 30000 322 51.8 合格33宁波舜龙热电公司 27000 122 40.2 限期整改181 46.5 整改合格34宁海电力发展公司 30000 173 45.6 合格35象山石蒲电厂 12000 0 0 实行关停0 0 实行关停36镇海炼化化肥热电 9000 3151 90.1 合格镇海炼化炼油热电 74000 259 51.5 合格37宁波中华纸业热电 78400 187 57.6 合格38宁波开发区热电厂 18000 357 50.5 合格39余姚双象化纤公司 7000 927 78.7 合格40浙江金永晴纶公司 6000 1545 73 合格41慈溪金轮集团 31500 147 43.1 限期整改174 45.5 整改合格三、温州市合计 2100042温州电力东屿热电 12000 115 35.4 限期整改121 35 继续整改43温州华能热电公司 9000 319 53.5 合格四、绍兴市合计 48750044绍兴县新风热电厂 24000 210 46.4 合格45浙江沪光热电公司 21000 465 59.4 合格46绍兴皋埠热电公司 30000 165 45.7 合格47绍兴马山热电厂 12000 580 63.9 合格48绍兴华舍热电公司 24000 272 51.8 合格49绍兴美佳热电公司 33000 203 48.4 合格(02年压停3000机组1台)50绍兴福全热电厂 30000 304 51.9 合格51浙江永利集团电厂 12000 287 50.6 合格52绍兴兴亚热电公司 24000 20.5 23.8 限期整改160 46.5 整改合格53绍兴永庆热电公司 12000 429 56.2 合格54浙江永科热电公司 42000 326 51 合格55绍兴城东热电厂 45000 267 52.8 合格56绍兴市热电厂 27000 417 54.5 合格57上于热电股份公司 24000 228 48.2 合格58上于道墟热电厂 12000 207 46.7 合格59嵊洲新中港热电公司 28500 200 47.7 合格60浙江新昌热电厂 24000 197 47.3 合格61浙江新昌青山热电厂 12000 262 52.1 合格62浙江暨阳协联热电厂 30000 189 46.6 合格63绍兴钢铁集团 12000 24.4 19 合格(炼焦煤气)64浙江天马印染集团 9000 590 63.1 合格五、嘉兴市合计 21800065嘉爱斯热电公司 36000 211 46.8 合格66嘉兴步云热电厂 12000 203 45.3 合格67嘉兴锦江热电公司 50000 114 43 限期整改141 45.5 整改合格68嘉善热电厂 12000 186 45.6 合格69嘉善协联热电公司 12000 197 45.7 合格70嘉善洪峰热电厂 12000 179 45.5 合格71桐乡泰爱斯热电公司 24000 148 41.8 限期整改167 45.7 整改合格72平湖热电厂 12000 378 48.9 合格73民丰纸业热电厂 12000 422 52.4 合格74嘉兴中华热电公司 12000 418 52 合格75嘉化实业公司热电厂 12000 311 50.2 合格76南阳纸业公司热电厂 6000 585 66.4 合格77浙江新都水泥公司 6000 合格 (窑尾余热利用)六、湖州市合计 10950078德清雷甸热电公司 7500 451 56.2 合格79湖州加怡热电公司 12000 193 45.2 合格80湖州申城热电公司 30000 124 39.3 限期整改204 45.8 整改合格81浙江升华拜克公司 6000 427 58.6 合格82三狮枫洋建材公司 12000 合格 (窑尾余热利用)83湖州东林热电公司 9000 192 46.2 合格84湖州菱化集团公司 6000 448 46.7 合格85长兴山鹰集团公司 27000 0 0 限期整改(正在进行石煤发电改造)七、金华市合计 8400086金华市热电厂 39000 203 49.1 合格87兰溪市热电厂 9000 405 59.1 合格88义乌热电厂 6000 452 52.5 合格89义乌华川热电公司 6000 375 53.6 合格90建德石煤发电厂 6000 合格 (石煤发电综合利用) 91金华第二水泥厂 6000 合格 (窑尾余热利用)92新安江化工集团 6000 402 62.9 合格93浙江立马水泥公司 6000 合格 (窑尾余热利用)八、台州市合计 3900094仙居热电厂 9000 341 52.8 合格95天台热电厂 6000 171 36.4 限期整改401 47.8 整改合格96椒江热电厂 9000 570 61.8 合格97黄岩江口热电公司 12000 102 30.6 限期整改141 45.8 整改合格九、衢州市合计 1500098江山虎霸集团 6000 合格 (石煤发电综合利用) 99江山化工集团 9000 1014 70.3 合格备注:热电联产企业(机组)的热电比大于100%、热效率大于45%。

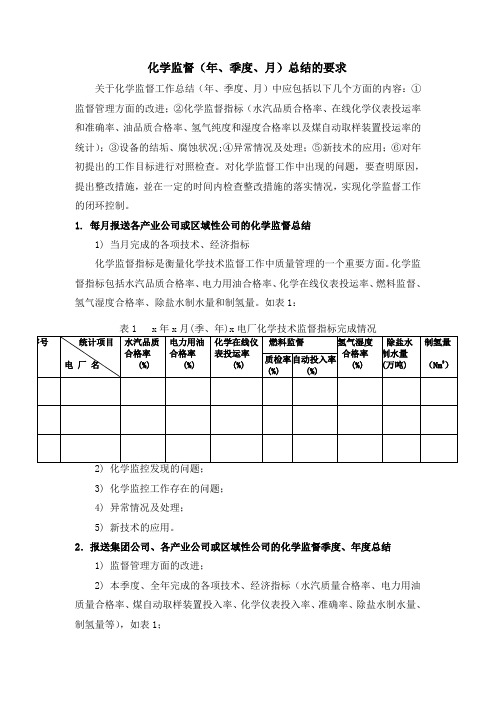

电厂化学监督总结报表要求

化学监督(年、季度、月)总结的要求关于化学监督工作总结(年、季度、月)中应包括以下几个方面的内容:①监督管理方面的改进;②化学监督指标(水汽品质合格率、在线化学仪表投运率和准确率、油品质合格率、氢气纯度和湿度合格率以及煤自动取样装置投运率的统计);③设备的结垢、腐蚀状况;④异常情况及处理;⑤新技术的应用;⑥对年初提出的工作目标进行对照检查。

对化学监督工作中出现的问题,要查明原因,提出整改措施,並在一定的时间内检查整改措施的落实情况,实现化学监督工作的闭环控制。

1. 每月报送各产业公司或区域性公司的化学监督总结1) 当月完成的各项技术、经济指标化学监督指标是衡量化学技术监督工作中质量管理的一个重要方面。

化学监督指标包括水汽品质合格率、电力用油合格率、化学在线仪表投运率、燃料监督、氢气湿度合格率、除盐水制水量和制氢量。

如表1:表1 x年x月(季、年)x电厂化学技术监督指标完成情况3) 化学监控工作存在的问题;4) 异常情况及处理;5) 新技术的应用。

2.报送集团公司、各产业公司或区域性公司的化学监督季度、年度总结1) 监督管理方面的改进;2) 本季度、全年完成的各项技术、经济指标(水汽质量合格率、电力用油质量合格率、煤自动取样装置投入率、化学仪表投入率、准确率、除盐水制水量、制氢量等),如表1;3) 化学监控发现的问题;4) 化学监控工作存在的问题;5) 设备的结垢、腐蚀状况;6) 异常情况及处理;7) 新技术的应用;8) 对本季度、年初提出的工作目标进行对照检查。

对化学监控工作中出现的问题,要查明原因,提出整改措施,並在一定的时间内检查整改措施的落实情况,实现化学监督工作的闭环控制;9) 应当制定下一季度、次年的化学监督工作计划並提出工作目标等。

化学监督报表的要求1 化学监督记录、统计报表的要求1) 各电厂应根据机组的实际情况和国标或行标的规定,制定本厂水汽、煤、油和气体的质量控制标准。

2) 各电厂根据本厂水汽、煤、油和气体的质量控制标准,编制机组运行、检修和停用阶段水汽、煤、油和气体的记录报表、分析报表和机炉化学检查记录等。

电、热产品成本的分摊

电、热产品成本的分摊供热电厂的电力和热力生产是同时进行的,成本费用发生时不能确定电、热力负担的份额,月末应将所发生的生产费用按以下原则进行分摊:只为电力或热力一种产品服务的车间或部门,其成本全部分配给电力或热力产品负担,为电力和热力两种产品共同服务的车间或部门,其成本按一定的比例加以分摊。

具体方法如下:(一)变动费用部分:指供热电厂为生产电力、热力直接耗用的燃料。

根据发电、供热实际耗用的标准煤量比例分摊。

供热厂用电耗用的燃料,应由热力成本负担。

其计算公式为:发电燃料费=实际燃料费总额×(发电用标准煤量÷发电、供热耗用标准煤量)-供热厂用电耗用燃料费供热燃料费=实际燃料费总额×(供热用标准煤量÷发电、供热耗用标准煤量)-供热厂用电耗用燃料费供热厂用电耗用燃料费=实际供热厂用电量×计划发电燃料单位成本(按发电量计算)(二)固定费用部分:指供热电厂除燃料费以外的其他各项费用,可选用以下两种方法进行分摊:1.分项目测算分摊比例的方法此方法适用于供热量较大(指热力产品所耗用标准煤量占发电、供热用标准煤总量的比重在10%及以上)的供热电厂,可按照年度成本计划或上年度实际发生的各项固定费用进行分析测算,求出电、热固定费用综合分摊比例。

(1)材料费:电气、汽机车间用料(不包括热网部分用料)由电力产品负担,热网部分用料由热力产品负担;水处理用料按电、热耗用软化水量比例分摊;其余按电、热耗用标准煤量比例分摊。

(2)折旧费:电气、汽机车间的折旧费(不包括热网部分的折旧费)由电力产品负担,热网部分的折旧费由热力产品负担,其余部分按电、热耗用标准煤量比例分摊。

(3)水费、工资、福利费、修理费、其他费用,一律按电、热耗用标准煤量比例分摊。

以上三项费用分摊时,电热产品分摊的费用分别加总,除以全部固定费用,求出电、热产品固定费用的综合分摊比例,据以分摊各月电、热产品应负担的固定费用。

火力企业能源审计报告参考范本

x x电力股份有限公司能源审计报告(火力企业)XX电力股份有限公司(盖章):XX电力股份有限公司负责人(签字):年月审计单位资格证书审计组人员企业配合人员项目负责人:报告编写:报告校对:报告审核:年月摘要受xx公司委托,为全面了解XX公司的能源管理水平及用能情况,排查在能源利用方面存在的问题和薄弱环节,挖掘节能潜力,寻找节能方向,落实节能技术改造内容,降低能源消耗和生产成本,提高企业的经济效益,我们于X年X月对XX公司进行了能源审计并完成了《能源审计报告》。

内容如下:1、企业简况2、企业外购能源结构(列表)3、主要生产及能源消耗指标(列表)4、综合性能耗指标(列表)5、企业能源利用效率评价6、存在的主要问题及企业节能潜力分析7、节能技改项目的财务分析与经济评价8、审计结论和建议目录第一章审计事项说明 (6)第二章企业基本情况 (8)第一节企业概况 (8)第二节企业主要生产工艺流程 (12)第三节企业用能系统概况 (15)第三章企业能源管理系统 (18)第一节企业能源管理机构及职责 (18)第二节企业能源管理状况 (18)第四章企业能源利用状况分析 (25)第一节企业能源消费状况 (25)第二节产品能耗指标的核算 (25)第五章节能分析和建议 (30)第一节节能潜力分析 (30)第二节节能改造方案及建议 (30)第六章审计结论 (33)第一章审计事项说明一、任务来源1.上级机关的统一工作部署:要附上文件复印件2.受企业委托:要附上企业委托书复印件二、审计目的通过对该发电厂的生产现场调查、资料核查和必要的测试,分析能源利用状况,并确认其利用水平,查找存在的问题和漏洞,分析、对比、挖掘节能潜力,提出切实可行的节能措施和建议,从而为政府提供真实可靠的能源利用状况,并指导企业提高能源管理水平,以实现“十一五”总体节能目标,促进经济和环境的可持续发展。

三、审计依据1.《中华人民共和国节约能源法》2.《企业能源审计技术通则》(GB/T17166-1997)3.《节能监测技术通则》(GB/T15316)4.《设备热效率计算通则》(GB/T2588-1981)5.《综合能耗计算通则》(GB/T2589-1990)6.《企业能耗计量与测试导则》(GB/T6422-1986)7.《企业节能量计算方法》(GB/T13234-1991)8.《工业企业能源管理导则》(GB/T15587-1995)9.《用能单位能源计量器具配备和管理通则》(GB/T17167-2006)10.《评价企业合理用热技术导则》(GB/T3486-1993)11.《评价企业合理用电技术导则》(GB/T3485-1993)12.《评价企业合理用水技术导则》(GB/T7119-1993)13.《火力发电厂燃料平衡导则》(DL/606.2-1996)四、审计期年月——年月五、审计范围和内容本次能源审计的范围为xx发电股份有限公司××发电厂。

火力发电厂生产指标介绍

三、火力发电厂生产指标介绍一、主要指标介绍1、供电煤耗:指火力发电机组每供出单位千瓦时电能平均耗用的标准煤量。

他是综合计算了发电煤耗及厂用电率水平的消耗指标。

因此,供电标煤耗综合反映火电厂生产单位产品的能源消耗水平。

供电煤耗=发电耗用标准煤量(克)/供电量(千瓦时)=发电耗用标准煤量(克)/发电量X(1-发电厂用电率)(千瓦时)2、影响供电煤耗的主要指标1)锅炉效率:锅炉效率是指有效利用热量与燃料带入炉内热量的百分比。

2)空预器漏风率:是指漏入空气预热烟气侧的空气质量流量与进入空气预热器的烟气质量流量比。

3)主汽温度:主汽温度是汽轮机蒸汽状态参数之一,是指汽轮机进口的主蒸汽温度。

4)主汽压力:主汽压力也是汽轮机蒸汽参数状态之一,是指汽轮机进口的主蒸汽压力。

5)再热汽温:再热汽温度是汽轮机蒸汽参数状态之一,是指汽轮机进口的再热蒸汽温度。

6)排烟温度:排烟温度是指锅炉末级受热面(一般指)空气预热器后的烟气温度。

对于锅炉末级受热面出口有两个或两个以上烟道,排烟温度应取各烟道烟气温度的算数平均值。

7)飞灰可燃物 :是指锅炉飞灰中碳的质量百分比(%)。

8)汽轮机热耗率:是指汽轮机发电机组每发出一千瓦时电量所消耗的热量。

以机组定期或修后热力试验数据为准。

9)真空度 :是指汽轮机低压缸排气端真空占当地大气压的百分数。

10)凝汽器端差 :是指汽轮机低压缸排汽温度与冷却水出口温度之差。

11)高加投入率 :是指汽轮机高压加热器运行时间与机组运行时间的比值。

12)给水温度:是指机组高压给水加热器系统出口的温度值(℃)。

13)发电补给水率:是指统计期内汽、水损失水量,锅炉排污量,空冷塔补水量,事故放水(汽)损失量,机、炉启动用水损失量,电厂自用汽(水)量等总计占锅炉实际总蒸发量的比例。

注:以上指标偏离设计值对煤耗的影响见附表3、综合厂用电率 :是指统计期内综合厂用电量与发电量的比值,即:综合厂用电率=(发电量/综合厂用电量)×100%。

(财务知识)燃料核算管理规定

燃料成本核算管理规定一、燃料购入成本核算(一)燃料购入成本燃料购入成本是指电厂购入的燃煤、燃油、燃气等燃料到达并卸载到储存场所(煤场、油罐、储气罐)所发生的可归属于燃料的费用(不含可抵扣的税金)。

其中:电煤购入成本主要包括:1、采购价款:指电厂采购电煤发票账单上列明的价款,不包括可以抵扣的增值税额,一般指车板价。

2、运费:指自电煤合同发站运至电厂到达站(码头)前所发生的运费,包括从中转地运至电厂发生的运费,含铁路运费、公路运费、水路运费。

3、燃料服务费:按规定向燃料公司支付的燃料服务费。

4、运输损耗:按集团公司规定定额内运损(铁路和公路为 1.2%,水路、水陆联运为1.5%,中间每换装一次增加1%)与合同规定运损孰低的原则确定。

5、二次费用: 指电煤从电厂到达站(码头)运至并卸载到设计煤场所发生的费用,包括:(1)不属于电厂产权的铁路线、到达港及附属设施设备在使用中发生并支付给外部相关单位的费用,如铁路、到达港、码头及其附属设施设备发生的租赁、大修、维修、维护、保养等相关费用;(2)煤炭接卸、转运等租赁设备发生的费用;(3)按照铁路部门有关规定或合同(协议),铁路部门收取的取送车费、延时服务费等费用;(4)到达电厂站(码头)后至电厂煤场间发生的短途倒运费;(5)到达电厂站(码头)委托具有地市级以上检测资质机构化验、计量所支付的煤质检测、计量费等;(6)对轨道衡、汽车衡以及化验设备发生的定期或不定期校验、检验、测试而发生的费用;(7)雇工进行煤炭接卸等发生的劳务费用(含冻煤卸载所发生的劳务费用)、煤车和煤船清扫费用等。

(8)委托省级以上电煤质检中心开展技术服务所发生的费用。

下列几类费用不应当包括在燃料存货成本中,在其发生时分别确认:(1)自有设备(设施)的购建以及大修、维修、维护、保养、运行等发生的费用,自有设备(设施)主要指自有铁路、港口、码头等设施和设备以及煤场接卸设备、数量质量验收设备等与燃料相关的自有设备。

浅谈热电厂常用经济技术指标的计算以及电热分摊方法

浅谈热电厂常用经济技术指标的计算以及电热分摊方法摘要:本文对热电厂常用的经济技术指标计算进行筛选归类,得以简化,在工作实际之中方便掌握应用。

关键词:热电厂;指标;测算;电热分摊一、引言热电厂生产指标很多,本次主要汇总分析热电厂较为常用的大指标计算方法,大指标主要为:发电量、供电量和供热量、供电标准煤耗、供热标准煤耗、厂用电率、等效可用系数、单位发电水耗等,并结合实际经验分析经济指标的测算以及电热成本分摊方法。

二、主要经济技术指标计算方法1、发电量:发电量是指电厂(机组)在报告期内生产的电能量。

计算公式如下:(2)发电设备容量:发电设备容量是从设备的构造和经济运行条件考虑的最大长期生产能力,设备容量是由该设备的设计所决定的,并且标明在设备的铭牌上,亦称铭牌容量。

计量单位为“千瓦(kW)”。

(3)期末发电设备容量期末发电设备容量是指报告期(月、季、年)的最后一天,发电厂实际拥有的在役发电机组容量的总和。

机组负荷发电机负荷就是指它的输出功率,包括有功功率和无功功率。

输出功率达到铭牌功率时称为“满负荷”,超出铭牌称为“过负荷”。

①最高负荷最高负荷是指报告期(月、1至当月)内,每小时(或15分钟或30分钟)记录的负荷中,数值最大的一个。

综合最高负荷,应按同一时间的负荷总和数值中,取最大的一个。

如发电厂取每台发电机组在同一时间的发电负荷总和中,数值最大的一个,为该厂的发电最高负荷。

供热最高负荷亦如此计算。

②发电最低负荷发电最低负荷是指报告期(日、月、季、年)内,记录的负荷中,数值最小的一个。

③平均负荷平均负荷是指报告期内瞬间负荷的平均值,即负荷时间数列序时平均数。

表明发、供、用电设备在报告期内达到的平均生产能力和用电设备平均开动的能力。

计算为:2、供热量:火力发电厂在发电的同时,还要对外供出蒸汽或热水的热量,称为供热量。

计量单位为“吉焦(百万千焦)”。

供热量相关指标:供热负荷供热负荷是供热公司为用户提供热量能力的度量,是衡量供热公司提供热量的能力的重要指标。

发电行业能源节约与生态环境保护统计汇总表

-

-

36.废气治理设施数

套

110

37.废气治理设施处理能力

万立方米/年 111

38.废水治理设施数

套

112

39.废水治理设施处理能力

万吨/年

113

40.生态环境污染源

个

114

41.生态环境风险点

个

115

42.节能环保投入占产值比重

%

116

#DIV/0!

其中:节能投入

万元

117

环保投入

万元

118

1、计算方法:①化学需氧量、氨氮排放量:主要统计办公生活污水中的COD、氨氮排放量,办公生活污

%

%

% % 百万千焦 万千瓦 万千瓦 万千瓦

代码 丙 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35

36

37 38 39 40 41 42

基期数 1

-

20 年 月 上年累计完成值

95

-

-

31.一般固体废物综合利用率

%

96#DIV/ຫໍສະໝຸດ !其中:一般固体废物综合利

万吨

97

年贮

其中:综合利用往

万吨

98

一般固体废物产生量

万吨

99

32.危险废物处置率

%

100

#DIV/0!

其中:危险废物处置量

万吨

101

其中:处置往年贮

万吨

102

危险废物产生量

万吨

103

33.烟气脱硫机组装机容量占燃煤 发电装机容量的比例

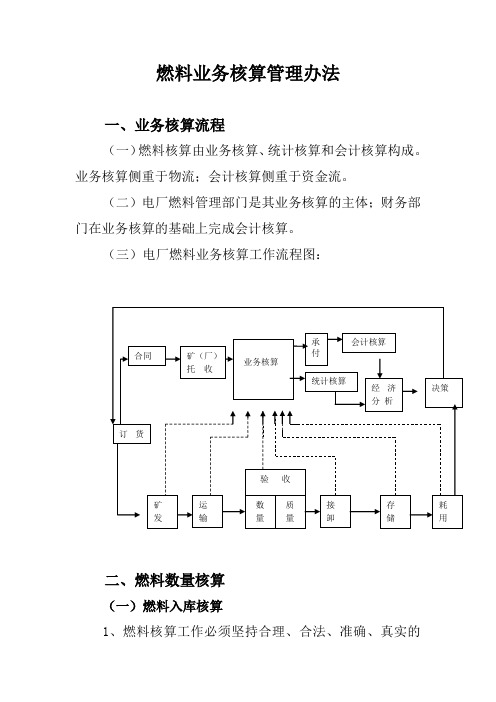

燃料业务核算管理办法

燃料业务核算管理办法一、业务核算流程(一)燃料核算由业务核算、统计核算和会计核算构成。

业务核算侧重于物流;会计核算侧重于资金流。

(二)电厂燃料管理部门是其业务核算的主体;财务部门在业务核算的基础上完成会计核算。

(三)电厂燃料业务核算工作流程图:二、燃料数量核算(一)燃料入库核算 矿发 运输 数量 质量 接卸 存储 订货矿(厂)托 收 合同 承付会计核算 统计核算 业务核算 决策经济分 析 耗用 验 收1、燃料核算工作必须坚持合理、合法、准确、真实的原则。

2、燃料应按明细分类进行核算。

燃料管理部门应按不同矿别、分计划属性设置数量与金额合一的“收、耗、存明细台帐”。

对期末余额,燃料管理部门应及时与财务部门核对相符,并与煤场实物盘存量定期进行核对,必须达到“帐物相符”。

3、电厂燃料管理部门负责对购入燃料的发票、运输货票及验收资料进行审核,以确定发货票等凭证的真伪,计量、计价、计款是否准确。

经业务审核确认无误后,先记帐然后填制“燃料入库单”并附相关凭证和验收资料转财务部门进行会计核算。

4、由于物资流与资金流不可能全部同步运行。

因此,应根据实际情况,分别作如下处理:(1)对煤炭已到厂,且货款已付的燃料,可作“实收入库”处理。

填制“实收”入库单并附相关附件及验收单转财务作会计核算。

记入“燃料——在库”科目。

(2)对煤款已付,但煤炭未到厂的燃料,可填制“估收入库单”“估收入库”在“燃料——在途”科目。

待煤炭到厂后再将“在途燃料”转入“燃料——在库”科目。

(3)对煤炭已到,但尚未结算付款的燃料,可暂估入帐,填制“估收入库单”记入“燃料——在库”和“应付货款”科目。

待付款后再填制红字入库单,台帐用红字冲掉原估收入帐数额,并按实际价格记入“燃料——在库”科目。

(4)在途燃料中,如部分到厂,部分未到厂或经查确属调往其它单位时,应从“在途燃料”转入“其它往来”科目。

“其它往来”:a、借方记“其它应收款”和“其它应付款”b、贷方记“其它应付款”和“其它应收款”(5)当月“估收入库”的燃料,次月记帐时应先用红字将原数额冲掉;如次月仍未具备“实收入库”条件,则应再按原冲额重新“估收入库”,即:全冲全估;如次月部分燃料具备“实收入库”条件,则应将具备“实收入库”条件的部分燃料做实收入库处理,其差额再重新“估收入库”。

年碳排放补充数据核算报告模板数据汇总表

附件32021〔2021〕年碳排放补充数据核算报告模板数据汇总表*1*2如一家企业涉及多个行业生产,应分行填写涉及的行业代码,并按照补充数据表填报的二氧化碳排放总量由大到小的顺序排列;产品应填写对应行业代码下的产品。

*3如企业无统一社会信用代码请填写组织机构代码;如有变更,请注明曾用代码。

*4此栏信息不需要核查,与上报统计部门口径一致;固定资产合计按原值计算;工业总产值按当年价格计算,不含税。

*5请填写附件1具体行业子类覆盖的主营产品,其中对原油加工企业,请填“原油及原料油加工量〞。

要是相关主营产品多于3个,填报时请自行加列,一一列明并填数。

*6综合能耗〔万吨标煤〕用统计数据〔当量值〕。

发电企业*2要是机组数多于1个,请自行加行填写。

在产出相同〔都为纯发电或者都为热电联产〕、机组压力参数、装机容量等级相同、锅炉类型相同〔比方根基上煤粉炉或者根基上流化床锅炉〕的情况下,燃料消耗量、低位发热量、单位热值含碳量、供电量或者供热量中有任意一项无法分机组计量的,可合并报数;关于燃气蒸汽联合循环机组,视为一台机组进行填报。

*3关于汽轮机排汽冷却方式,此局部仅针对燃煤机组,燃油燃气机组不需填写此项。

*4关于机组的化石燃料燃烧排放,仅包括发电锅炉〔含启动锅炉〕、燃气轮机等要紧生产系统消耗的化石燃料燃烧产生的排放,不包括移动源、食堂等其他消耗化石燃料产生的排放。

*5要是机组有其它燃料,请自行更改燃料名称或加行,一一列明并填数,下同。

*6要是机组辅助燃料量无法分机组,应按机组发电量比例分配。

*7?中国发电企业温室气体排放核算方法与报告指南〔试行〕?中,关于燃煤的单位热值含碳量,明确要求采纳实测值,关于碳氧化率,优先用实测值,要是无法获得,可采纳缺省值。

关于2021、2021年燃煤的单位热值含碳量、碳氧化率没有实测值的企业,可暂采纳指南和咨询答平台中的缺省值,从2021年起,关于燃煤单位热值含碳量和碳氧化率缺省值将采纳高限值。

火力发电厂能耗指标汇总表

0.0000

#5 1900

0 #DIV/0! 0 0 #DIV/0! 0

同 #6 型 全 厂

汽机

#1

1900

容量 MW 210

#DIV/0! #DIV/0!

发电量 MWh

0 0

运行小时 h

#DIV/0! #DIV/0!

#DIV/0! #DIV/0!

主汽压力 主汽温度

Mpa

℃

#DIV/0! #DIV/0!

#DIV/0! #DIV/0! ###### #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #### #DIV/0! 0

0

#DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! ###### #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! #### #DIV/0! 0

t 风系数 次数

#1 670

同 #2

670

型

#DIV/0!

0

#DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! ###### #DIV/0! #DIV/0!

0

#3 670

同 #4

670

型

#DIV/0!

0

#DIV/0! #DIV/0! #DIV/0!

#DIV/0! #DIV/0! ###### #DIV/0! #DIV/0!

泵 机 机 机 机 风 耗 单 单 用耗损补 综

类

耗 耗率

数 油油 热 热 份

煤量 亏煤 单 单 单 单 单 机 电 耗 耗 电 电 失 水 合

别

量量 量 量

耗 耗 耗 耗 耗 单耗 率

电厂经济运行分析报告

电厂经济运行分析报告发电厂月度经济运行分析制度发电厂月度经济运行分析制度1 目的本制度规定了上海大屯能源股份有限公司发电厂生产运营指标分析的内容、程序和基本要求。

通过对各项生产指标分析,评价生产运营状况,找出存在的问题,提出相应对策,从而更好地实现电厂的各项生产经营目标。

为了能够提高机组可靠性,实现“拒绝非停”的管理目标,最大限度降低消耗,保证生产工作规范有效开展,应系统地分析、查找影响机组安全、可靠、经济、环保运行的原因,并采取控制措施,有效降低生产成本,为社会提供安全、清洁、可靠、持续的能源。

2 适用范围本制度适用于上海大屯能源股份有限公司发电厂的定期生产运营指标分析管理。

3 专用术语定义经济运行指标分析:指对企业在一定时期内的全部或部分生产运营活动过程及结果进行分析研究,找出实际与计划、本期与上期、实际与设计、实际与先进的差距,分析原因,揭露矛盾,挖掘潜力,提出措施,进而改进工作的一种管理方法。

其包含内容指标完成情况分析、完成好与坏的主要原因分析、为完成指标的技术组织措施与执行情况的分析等。

4 执行程序4.1 生产营运指标分析流程4.1.1 提出分析课题,制定分析计划。

4.1.2 收集、整理资料,进行系统分析。

4.1.3 与年度计划、月度分解计划比较。

4.1.4 与机组设计值比较,与机组运行期间完成的最佳值比较。

4.1.5 与国内、国际同容量机组先进指标比较。

4.1.6 提出存在问题,进行趋势预测,提出解决问题的对策及下一阶段工作安排。

4.1.7 对各种分析例会上提出问题及工作任务的执行情况由各归口部门进行闭环管理。

4.2 经济运行指标分析的内容建立原始数据统计及台帐、实行生产运营指标的定额管理,建立经济运行指标分析资料、建立横向、纵向对比台帐、指标考核体系。

为设备维护、热力试验、技术革新和技术改造、优化设备运行方式、经济调度等提供数据支持。

4.2.1安全指标分析4.2.1.1电厂月度安全例会分析,责任部门:安全监察科。

火电厂碳排放管理

火电厂碳排放管理摘要:目前火电厂需要提交年度碳排放数据,编制碳排放监测计划,配合国家发改委完成未来一年的碳排放核查。

全国碳交易市场即将全面启动。

作为第一批碳交易试点行业,大部分火电企业在碳排放数据的管理上还很不规范,碳交易一旦启动,必然会因数据不规范造成损失。

关键词:碳资产管理;排放强度;配额量盈缺;面对全国碳交易市场即将全面开放,电力行业作为第一批进入碳交易企业,碳排放数据每年报送及核查早已正常开展,目前碳资产管理工作各企业参差不齐,仍有很多企业对碳资产管理工作不够重视,对碳资产管理及碳排放数据的统计分析不够合理,因此从大型火电厂碳排放数据报送及碳配额计算等方面浅谈一下各电厂的碳资产管理工作。

一、碳排放数据监测与记录1.目的。

温室气体排放数据的监测与记录是进行排放核算及核查的基础,只有对排放数据进行准确的监测与记录才能确保排放量计算的准确无误,避免因为数据监测或记录错误给企业带来损失。

2.要求。

企业应采取下列管理措施,确保碳排放数据的真实可靠:(1)建立企业二氧化碳排放数据监测管理体系。

(2)建立企业二氧化碳排放核算和报告的规章制度,包括负责机构和人员、工作流程和内容、工作周期和时间节点等;指定专职人员负责企业碳排放核算和报告工作。

(3)建立企业二氧化碳排放单元、碳排放设备一览表,选定合适的核算方法,形成文件并存档。

(4)建立健全二氧化碳排放和能源消耗的台账记录。

(5)建立健全企业二氧化碳排放参数的监测计划。

具备条件的企业,对企业二氧化碳排放量影响较大的参数,如化石燃料的低位发热量,应按规定定期实施监测。

(6)建立文档的管理规范,保存、维护二氧化排放核算和报告的文件和有关的数据资料。

二、监测计划制定每年年初,在对二氧化碳排放进行量化和报告前,碳排放负责人应先编制二氧化碳排放监测计划,明确当年二氧化碳排放监测的相关信息。

1.碳排放数据核算与报告目的。

企业应根据主管部门认可的监测计划,进行二氧化碳排放相关信息的收集和数据管理,并依据相关数据进行二氧化碳排放的量化、汇总和报告,并对配额分配量进行测算,使之为碳排放目标和碳指标管理实施方案、碳排量核查等提供可靠的数据参考。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2011年2月份燃煤来耗存一览表

单位:

计划部提供数据:填写说明:

1、表中黄色区域为自动计算区域,不要改动;灰色区域为数量、热值,由燃料部填写,耗用数据由计划部门向燃料部提供,燃料部填写;绿色区域为金额,由财务部填写。

2、此表流转顺序:先由燃料部填写数量、热值等数据后,传递给财务部填写金额部分,之后回转给燃料,由燃料部打印纸面材料并加盖部门章后交财务部,做为燃料成本核算与账

务处理的依据。

3、来煤暂估与冲暂估应满估满冲,数据以入厂验收为准,不得估量,价格应按照合同约定和入厂验收质量进行合理估价,避免出现较大偏差。

4、扣水数量做为结算数量的考虑参数,不关联计算,不影响入厂净重。

5、耗用及水分差、场损由计划部门提供。

6、按财务制度规定场损不能进入燃料成本,其数量从账面减除,金额也相应减除,计入生产成本/其他费用。

7、厂内费月末全部进入库存,科目不留余额。

8、由于盘盈盘亏应按有关规定进行处理,因此不进行数量计算。

9、当月运损已在当月来煤数量中扣除,进入库存计算,以免当月较大运损影响当月价格大幅波动。

2011年2月份燃煤来耗存一览表

年2月份燃煤来耗存一览表单位:。