德迅投资机构解读报告2020年04月

盛讯达:2020年第一季度报告全文

深圳市盛讯达科技股份有限公司2020年第一季度报告全文深圳市盛讯达科技股份有限公司2020年第一季度报告2020-0162020年04月第一节重要提示公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

所有董事均已出席了审议本次季报的董事会会议。

公司负责人陈湧锐、主管会计工作负责人叶燕珍及会计机构负责人(会计主管人员)叶燕珍声明:保证季度报告中财务报表的真实、准确、完整。

第二节公司基本情况一、主要会计数据和财务指标公司是否需追溯调整或重述以前年度会计数据□是√否非经常性损益项目和金额√适用□不适用单位:元对公司根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》定义界定的非经常性损益项目,以及把《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》中列举的非经常性损益项目界定为经常性损益的项目,应说明原因□适用√不适用公司报告期不存在将根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》定义、列举的非经常性损益项目界定为经常性损益的项目的情形。

二、报告期末股东总数及前十名股东持股情况表1、普通股股东总数和表决权恢复的优先股股东数量及前10名股东持股情况表单位:股公司前10名普通股股东、前10名无限售条件普通股股东在报告期内是否进行约定购回交易□是√否公司前10名普通股股东、前10名无限售条件普通股股东在报告期内未进行约定购回交易。

2、公司优先股股东总数及前10名优先股股东持股情况表□适用√不适用3、限售股份变动情况√适用□不适用单位:股第三节重要事项一、报告期主要财务数据、财务指标发生重大变动的情况及原因√适用□不适用单位:万元二、业务回顾和展望报告期内驱动业务收入变化的具体因素报告期内,公司营业收入为4,081.58万元,较上年同期下降25.93%,主要系受疫情影响,公司电信业务和租赁业务收入均有不同程度的下降。

ETF跟踪偏离度和跟踪误差

追蹤偏離度 (Tracking Difference)

追蹤偏離度之定義為基金淨 值(NAV)之報酬率對於標的指 數(Benchmark)報酬率之差。

而產生偏離的原因有總費用率(包 含管理費用、指數授權費、交易手 續費等)、標的股票流動性、現金 股利。

計算方法為: TD=RP - RB

TD:追蹤偏離度,RP:投組淨值報 酬率,RB:標的指數報酬率

追蹤誤差(Tracking Error)

追蹤誤差之定義為基金 淨值(NAV)和其標的指數 (Benchmark)回報表現差異的 標準差或波幅。產生追蹤誤差的原 因包括:

計算方法為: TE=σ(RP- RB)*√250

TE:追蹤誤差,σ(RP- RB):投組淨 值報酬率減標的指數報酬率之標準差

探討台灣50長期之操作績效 如何?

(表一)為台灣50於 2003/6/30至2011/5/5止共1953 筆資料,以台灣50淨值報酬率 減台灣50指數報酬率之差額分 佈結果,(圖一)為相關分佈圖 示,(圖二) 提供2003/6/30至 2011/5/5止,台灣50基金與台 灣50指數之績效VS.追蹤偏離度 (TD)對照表,實證研究如下:

蔡玗玹

全球第 一 檔 指 數 股 票 型 基金(Exchange Traded Fund, ETF) 為S&P500 Depository Receipts, SPDRs, 發源自美國,在1993年1月29日 誕生。SPDR的發音和「spider」 相近,因此市場就以『蜘蛛』作 為這檔ETF的暱稱。由道富集團與 美國證券交易所(AMEX)共同 推出,其投資目標為追蹤美國證 交所S&P500指數,當初提出的主 要動機是為了要解決美國證券交 易所(AMEX)本身交易狀況不 若美國其他兩大交易所-NYSE及 NASDAQ的市場規模,因而亟思 創新金融商品下的產物。然而,歷 經了五個年頭後,市場才真正留 意到SPDRs這一檔以被動式管理概

半导体行业:2020年三季度机构持仓分析-Q3半导体配置仓位新高,进口替代趋势不变

Q3半导体配置仓位新高,进口替代趋势不变2020年三季度机构持仓分析►股票仓位维持高点,制造业整体超配从各类资产仓位来看,公募基金股票仓位环比些微下降,但整体维持高点,股票资产占资产总值的比例由2020年Q2的77.7%上升至2020年Q3的75.44%,环比下降2.16个pct。

整个三季度来看,由于欧美等海外地区第二、第三波疫情复发,加上美国总统大选将至,风险偏好有所下降,上证综指由三季度初的3025点上涨至三季度末的3218点,上涨193点,相较于二季度的涨幅有所收窄。

根据公募基金公布的中报数据显示,以证监会行业划分来看,公募基金股票仓位持仓中制造业的市值最高,占股票投资总市值的62.64%。

从超配情况来看,公募基金股票持仓在制造业中超配的比例最高,制造业股票市场标准行业配置比例为52.12%,公募基金超配10.52个百分点。

►基金重仓行业偏好轮动,电子重仓股市值维持第三2020年三季度公募基金重仓持股市值排名来看,前5大重仓行业分别为食品饮料、医药生物、电子、电气设备、非银金融,行业重仓配置占比分别为16.93%、14.31%、13.33%、8.02%、6.67%。

在公募基金重仓持股市值前40的个股中,医药生物有7家,食品饮料行业有6家,电子有6家,电气设备有5家,非银金融有3家,家用电器2家,银行2家,房地产2家,传媒2家,交通运输1家、化工1家,机械设备1家,休闲服务1家,有色金属1家。

贵州茅台是重仓持股总市值最高的个股,重仓持股总市值最高的电子股是立讯精密、海康威视、歌尔股份、三安光电、兆易创新和紫光国微,重仓持股总市值分别为604.41亿元、183.69亿元、165.36亿元、151.19亿元、149.80亿元、130.40亿元。

►半导体行业逆势增长,集成电路在基金重仓配置电子行业中的占比持续提升从申万电子二级分类角度来看,半导体重仓持股市值环比增加,创下12个季度以来历史新高,半导体行业重仓持股的行业配置比例也由2020年二季度的3.53%提升至2020年三季度的3.98%。

银行行业跟踪:行业盈利进入上行通道,板块估值提升可期

DONGXING SE CURITIE S 行业研究1月社融新增5.17万亿,同比多增1207亿。

社融多增主要来自人民币贷款和未贴现票据,分别同比多增3276亿和3499亿。

新增信贷结构较好,主要来自企业中长期贷款。

社融和新增信贷总量和结构数据均表征实体经济融资需求在持续恢复。

20Q4全行业盈利与资产质量有明显改善,预计改善趋势可持续。

根据银保监会披露数据,全行业全年净利润增速-2.7%,Q4单季净利润增速显著回升至24.1%。

全行业资产质量亦有明显改善,2020年末不良率/关注贷款率为1.84%/2.57%,环比下降12/9BP 。

我们预计行业业绩改善趋势仍可持续,主要得益于净息差企稳和不良压力平稳。

20Q4净息差环比回升1BP 至2.10%,预计在实体融资需求持续恢复之下,新投放信贷定价上行将有助改善净息差收窄压力。

经济持续恢复至潜在增长水平亦将减轻信用风险压力,考虑当前拨备充足,预计2021年拨备计提压力不大。

我们看好板块估中枢回升至1倍PB 以上,主要逻辑为(1)政策压力相对缓和。

从经济工作会议定调以及央行和银保监会表态来看,我们认为政策层面相较2020年更为缓和,由此银行业市场化经营空间和业绩弹性将扩大。

(2)基本面企稳,息差和不良压力减弱。

货币政策趋于常态化带来2021年资产增速稳中略降;国内经济持续修复带动信贷项目需求,推升银行资产端定价水平,息差有望企稳;量价因素一正一负,银行营收增速或仍维持平稳。

考虑到经济修复和贷款结构优化,当前上市银行信用风险压力整体平稳;拨备计提较充足,2021年上市银行利润增速有望较大幅度提升。

(3)估值仍处低位。

当前板块动态PB 估值仍处于历史底部,我们继续看好板块配置价值,重点推荐零售银行以及具备区位优势的中小银行。

热点聚焦:银保监会:互联网贷款监管升级,划定“出资比例、集中度、限额管理”红线事件:2月20日,银保监会发布《关于进一步规范商业银行互联网贷款业务的通知》,是对2020年7月发布的《商业银行互联网贷款暂行办法》的细化和补充。

有效证券市场的异常现象——基于行为金融学的解释

有 效 证 券 市 场 的 异 常 现 象

基 于行 为金 融 学的解释

口 济 南 王翠春 马 敬

有 效 市场 假 说 ( MH) 为 现代 金 率存 在系 统性 的差异 , 就是 所谓 的 日 E 作 这 本 , 们发 现季 度收益 确实 存在 公告后 他

融 理 论 的 基 石 曾 被 作 为 主 流 的 金 融 市 历 效 应 ( ae d r f c) 日历 效 应 主 股价 波动 。 C l a f t。 n Ee 事实上 , 他们 的样本 中 , 在 投

证券 市场上 , 常现象 都普遍 存在 。 异

一

高 于其他 1 个 月 。 美 国证 交所 普通 股 后 股 价效应 是 由不 老 练 的投 资 者推 动 1 对 7 年 的统 计 结果 表 明 , 月份 股 票 平 均 的 、 朗 和 汉 ( rw & n 2 0 ) 为 0 1 布 B o n Ha ,0 0 认

关 , 就 是 说 , 不 同 的 时 间 , 资 收 益 18 )采用 1 7 — 9 9 间上 市公 司样 现 , 也 在 投 99 94 18年 因为在未来 期 间应计 项 目的影 响会

施 的建 设 ,我 们才 可能普 及 电 子商 务 , 开始重视企业间 的电子商务B B, 2 这些都 面 对 面 的 或 纸 上 的 交 易 具 有 同 样 的 确 发挥其 优势 , 步在知识 和技 术 密集 型 将 从 多个 角度 促 进 电子 商 务 的 发 展 。 逐 定性 时, 全球 电子商 务才 能 发挥 出其 全

一

。

但是2 世纪 8 年代 以来 , MH相 约股票 交易所 的股 价指数 1 0 0 与E 月份 收益 率 超 过市场 回报 。 资者似乎 低估 了当期 投

山西省晋中监狱_企业报告(业主版)

93.3

TOP2 山西省晋中监狱修缮工程采购

国吉建设工程有限 公司

41.8

2023-08-10 2023-06-07

TOP3 山西省晋中监狱修缮工程采购

祁县第二建筑安装 工程公司

41.7

2023-06-07

TOP4

山西省晋中监狱修缮工程采购二 次竞价成交公告

山西省祁县建筑工 程公司

41.7

TOP5

山西省晋中监狱修缮工程直接选 定采购

TOP10

山西省晋中监狱办公桌直接选定 采购

山西工来工往办公 家具有限公司

0.3

2022-12-21

*按近 1 年项目金额排序,最多展示前 10 记录。

(2)修缮工程(11)

重点项目

项目名称

中标单位

中标金额(万元) 公告时间

TOP1

山西省晋中监狱监墙粉刷及部分 巡逻道地面维修项目结果公告

北京中京诚达建设 工程有限公司

1.0

2022-10-25

TOP7

山西省晋中监狱办公桌直接选定 采购

山西优卓家具有限 公司

0.5

2022-12-21

TOP8

山西省晋中监狱办公柜直接选定 采购

山西远航达科技有 限公司

0.5

2022-12-21

TOP9

山西省晋中监狱办公椅直接选定 采购

山西博梓铭科技有 限公司

0.3

2022-12-13

企业基本信息

单位名称: 营业范围:

山西省晋中监狱 未公示

一、采购需求

1.1 总体指标

近 1 年(2022-09~2023-08):

项目数(个)

71

同比增长:-6.6%

项目总金额(万元)

2024年3月钢铁企业对标挖潜数据分析

2024年1~3月钢铁企业对标挖潜数据分析2024年3月份,钢材市场价格小幅回升,铁矿石和煤焦价格仍持续下降走势,且降幅较大,对标企业原燃料选购成本接着下降。

钢铁产品制造成本环比全面下降,3月炼钢生铁制造成本降至1578.50元/吨,环比下降3.54%。

对标企业效益有所好转。

对标企业整体利润由亏转盈,钢铁业务亏损也有所削减。

2024年3月吨钢材平均亏损达60.61元/吨,环比上月减亏22.74元/吨。

一、指标分析比较(一)对标企业整体环比扭亏为盈,钢材业务减亏。

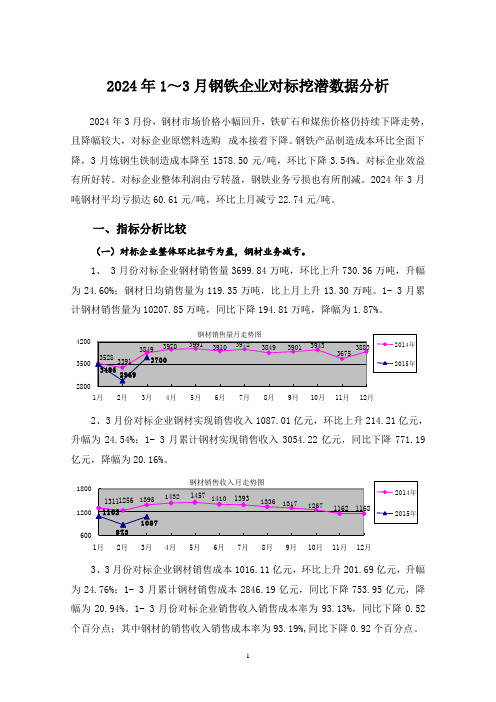

1、 3月份对标企业钢材销售量3699.84万吨,环比上升730.36万吨,升幅为24.60%;钢材日均销售量为119.35万吨,比上月上升13.30万吨。

1- 3月累计钢材销售量为10207.85万吨,同比下降194.81万吨,降幅为1.87%。

2、3月份对标企业钢材实现销售收入1087.01亿元,环比上升214.21亿元,升幅为24.54%;1- 3月累计钢材实现销售收入3054.22亿元,同比下降771.19亿元,降幅为20.16%。

3、3月份对标企业钢材销售成本1016.11亿元,环比上升201.69亿元,升幅为24.76%;1- 3月累计钢材销售成本2846.19亿元,同比下降753.95亿元,降幅为20.94%。

1- 3月份对标企业销售收入销售成本率为93.13%,同比下降0.52个百分点;其中钢材的销售收入销售成本率为93.19%,同比下降0.92个百分点。

4、3月份对标企业吨钢材销售收入2937.99元,环比下降1.25元,降幅为0.04%;1- 3月累计吨钢材平均销售收入2992.03元,同比下降685.31元,降幅为18.64%。

5、3月份对标企业吨钢材平均销售成本2746.37元,环比上升3.71元,升幅为0.14%;1-3月累计吨钢材平均销售成本2788.24元,同比下降672.56元,降幅为19.43%。

6、 3月份对标企业整体盈利26.73亿元,环比由扭亏20.23亿元转为盈利;其中钢材业务亏损22.42亿元,环比减亏2.32亿; 1-3月对标企业整体累计亏损5.75亿元,同比减亏25.32亿元;其中钢材业务累计亏损60.70亿元,同比增亏5.87亿元。

年产 28 万吨甲酸甲酯项目

年产28 万吨甲酸甲酯项目——可行性研究报告- 1 -目录第一章总论....................................................................................................... - 5 -1.1项目名称................................................................................................. - 5 -1.2项目性质................................................................................................. - 5 -1.3项目简介................................................................................................. - 5 -1.4编制依据................................................................................................. - 6 -1.5编制原则................................................................................................. - 6 -1.6设计标准................................................................................................. - 6 -1.7研究范围................................................................................................. - 7 -1.8项目背景................................................................................................. - 7 -1.9建设规模................................................................................................. - 8 -1.10建设意义............................................................................................... - 8 -1.11项目可行性........................................................................................... - 9 -1.12结论..................................................................................................... - 10 -1.13建议和存在的问题............................................................................. - 10 -1.14主要技术经济指标............................................................................. - 11 -第二章产品市场分析..................................................................................... - 12 -2.1物质性质............................................................................................... - 12 -2.1.1甲醇............................................................................................ - 12 -2.1.2甲酸甲酯.................................................................................... - 14 -2.2市场分析............................................................................................... - 16 -2.2.1甲醇国外市场............................................................................ - 16 -2.2.2甲酸甲酯国外市场..................................................................... - 17 -2.2.3甲醇国内市场............................................................................ - 18 -2.2.4甲酸甲酯国内市场..................................................................... - 20 -2.2.5甲醇主要消费领域..................................................................... - 22 -2.2.6甲酸甲酯主要消费领域............................................................. - 23 -2.2.7价格预测.................................................................................... - 25 -第三章工艺技术方案..................................................................................... - 26 - 年产28 万吨甲酸甲酯项目——可行性研究报告- 2 -3.1二氧化碳捕集技术............................................................................... - 26 -3.1.1物理吸附法:............................................................................ - 27 -3.1.2物理吸收法:............................................................................ - 27 -3.1.3膜分离法:................................................................................ - 27 -3.1.4低温蒸馏法................................................................................ - 28 -3.1.5化学吸收法................................................................................ - 28 -3.2二氧化碳的利用................................................................................... - 30 -3.3二氧化碳封存....................................................................................... - 32 -3.3.1地质封存.................................................................................... - 32 -3.3.2地表封存:................................................................................ - 32 -3.3.3海洋封存:................................................................................ - 33 -3.3.4其他储存方式:......................................................................... - 33 -3.4甲醇合成............................................................................................... - 34 -3.4.1高压合成流程............................................................................ - 34 -3.4.2低压合成流程............................................................................ - 34 -3.4.3中压合成流程............................................................................ - 34 -3.5甲酸甲酯合成....................................................................................... - 35 -3.5.1甲醇、CO2和H2合成法:....................................................... - 35 -3.5.2甲酸酯化法:............................................................................ - 35 -3.5.3甲醇羰基化法:......................................................................... - 35 -3.5.4甲醇脱氢法:............................................................................ - 36 -3.5.5合成气直接合成法..................................................................... - 37 -3.5工艺系统分析比较............................................................................... - 37 -第四章原料、辅助材料及燃料的供应.......................................................... - 39 -4.1原料...................................................................................................... - 39 -4.1.1选择依据.................................................................................... - 39 -4.1.2原料规格与标准......................................................................... - 39 -4.1.3原料采购.................................................................................... - 41 -4.2产品...................................................................................................... - 41 - 年产28 万吨甲酸甲酯项目——可行性研究报告- 3 -4.2.1产品规格.................................................................................... - 41 -4.2.2产品方案.................................................................................... - 42 -4.2.3产品销售.................................................................................... - 42 -第五章厂址选择............................................................................................. - 45 -5.1概述...................................................................................................... - 45 -5.2厂区选择基本原则............................................................................... - 45 -5.3建厂方案比较....................................................................................... - 46 -5.3.1园区简介.................................................................................... - 48 -5.3.2厂址自然地理概况..................................................................... - 50 -5.3.3交通运输状况............................................................................ - 53 -5.3.4公共工程及生产配套................................................................. - 55 -第六章企业组织和劳动定员.......................................................................... - 58 -6.1企业组织............................................................................................... - 58 -6.2企业组织形式....................................................................................... - 58 -6.3企业工作制度....................................................................................... - 58 -6.4劳动定员和生产培训............................................................................ - 58 -6.4.1劳动定员.................................................................................... - 58 -6.4.1生产培训.................................................................................... - 60 -第七章投资估算和资金筹措........................................................................ - 61 -7.1编制依据............................................................................................... - 61 -7.2编制方法............................................................................................... - 61 -7.3项目总投资估算................................................................................... - 62 -7.3.1固定资产投资总额..................................................................... - 62 -7.3.3项目总投资汇总......................................................................... - 70 -7.4资金筹措............................................................................................... - 75 -7.4.1资金来源.................................................................................... - 75 -7.4.2还贷方式.................................................................................... - 75 -第八章财务与敏感性分析.............................................................................. - 77 -8.1估算依据............................................................................................... - 77 - 年产28 万吨甲酸甲酯项目——可行性研究报告- 4 -8.2 生产总成本估算.................................................................................. - 77 -8.2.1 生产成本................................................................................... - 77 -8.2.2 管理费....................................................................................... - 81 -8.2.3 财务费....................................................................................... - 81 -8.2.4 销售费....................................................................................... - 81 -8.2.5 生产总成本估算表.................................................................... - 82 -8.3 销售收入和税金估算........................................................................... - 83 -8.3.1 销售收入............................................................................... - 83 -8.3.2 税金估算............................................................................... - 83 -8.3.3现金流量表................................................................................ - 86 -8.4 财务评价.............................................................................................. - 88 -8.4.1 静态指标................................................................................. - 88 -8.4.2 动态指标................................................................................. - 88 -8.5不确定性分析....................................................................................... - 89 -8.5.1 盈亏平衡分析........................................................................... - 89 -8.5.2敏感性分析................................................................................ - 90 -8.6电价浮动率........................................................................................... - 92 -8.6.1捕集成本估算............................................................................ - 92 -8.6.2电厂发电成本估算..................................................................... - 93 -8.6.3 浮动率估算............................................................................... - 93 -8.7社会效益和社会影响分析.................................................................... - 93 - 年产28 万吨甲酸甲酯项目——可行性研究报告- 5 -第一章总论1.1 项目名称年产28 万吨甲酸甲酯项目1.2 项目性质为一座现有的燃煤电厂设计一套燃后CCS&U 子系统。

IVD行业新秀,国内肿瘤检测先锋

[主Ta要ble指_M标ain(Ind2e0x1] 6)

[每Ta股bl净e_资M产ainIndexItem] 毛利率 流动比利 速动比率 应收账款周转率 资产负债率 净资产收益率

相关研究

17/4

4500 1500 6000 2.17 2.09

6.41 80.69

6.95 4.98 7.89 15.23 41.04

请务必阅读正文后的重要声明部分

透景生命(300642)新股分析报告

目录

1 公司为国内肿瘤检测领域的行业先锋..............................................................................................................................1 2 肿瘤诊断为 IVD 发展最为迅速的细分领域 ......................................................................................................................2

国内体外诊断产业快速发展,肿瘤诊断为 IVD 发展最为迅速的细分领域。与欧 美市场相对成熟不同,体外诊断试剂行业在我国起步较晚,属于较新兴产业。无 论是从市场规模还是增长率来看,我国 IVD 行业都还存在巨大的成长空间。随着 肿瘤整体患病率的和早期筛查普及度的提高、医生和患者对肿瘤标志物认知度的 提升以及政策的不断支持,肿瘤早期检测和管理将会成为未来患者消费趋势之 一,肿瘤标志物检测领域未来的市场上升空间较大。

2.1 发达国家 IVD 市场成熟,国内市场增长潜力巨大..........................................................................................................2 2.2 HPV 检测为预防宫颈癌关键手段,市场空间有望超 50 亿元........................................................................................3 2.3 发病率上升催动肿瘤检测快速发展,市场空间在 200 亿量级......................................................................................4 3 公司 HPV 检测和肿瘤诊断正高速成长.............................................................................................................................5 3.1 分子诊断—HPV 检测为核心业务......................................................................................................................................5 3.2 免疫诊断—流式荧光为核心技术......................................................................................................................................6 4 流式荧光+全系列肿瘤标志物布局成就高三级医院占比 .................................................................................................7 4.1 技术平台优势 .....................................................................................................................................................................7 4.2 产品布局优势 .....................................................................................................................................................................8 4.3 客户资源优势 .....................................................................................................................................................................8 5 募投项目分析....................................................................................................................................................................9 6 盈利预测与估值 ................................................................................................................................................................9 7 风险提示 ......................................................................................................................................................................... 11

德方纳米2020年财务风险分析详细报告

德方纳米2020年风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动的短期资金需求为19,172.14万元,2020年已经取得的短期带息负债为83,501.4万元。

2.长期资金需求该企业长期投融资活动不存在资金缺口,并且可以提供42,443.77万元的营运资本。

3.总资金需求该企业资金富裕,富裕23,271.64万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模由于该企业当前经营业务亏损,无法从发展的角度对该企业的合理负债规模做出正确判断。

静态来看,该企业可以新增的短期贷款为60,440.84万元。

5.长期负债规模由于该企业当前经营形势缺乏创造现金的能力,无法对长期贷款额度做出正确判断。

长期贷款额度取决于对该企业未来盈利状况的判断。

二、资金链监控1.会不会发生资金链断裂从当前盈利水平和财务状况来看,该企业在短期内不会出现支付资金缺口,企业经营业务亏损,经营活动存在资金缺口但已被长期资金来源弥补。

资金链断裂风险等级为3级。

2.是否存在长期性资金缺口该企业不存在长期性资金缺口,并且长期性融资活动为企业提供52,593.19万元的营运资金。

3.是否存在经营性资金缺口该企业经营活动存在资金缺口,资金缺口为19,172.14万元。

这部分资金缺口已被长期性融资活动所满足。

其中:应收账款增加3,048.33万元,其他应收款减少507.15万元,预付款项增加6,012.56万元,存货增加15,111.48万元,其他流动资产减少4,156.57万元,共计增加19,508.65万元。

应付账款增加31,816.82万元,预收款项减少9,306.45万元,应付职工薪酬增加820.69万元,应交税费减少647.81万元,其他应付款增加3,627.06万元,其他流动负债增加1,381.18万元,共计增加27,691.49万元。

经营性资产增减变化表(万元)经营性负债增减变化表(万元)4.未来一年会不会出现资金问题(1).未来保持当前盈利状况本期营业利润为-3,902.69万元,存货为25,015.55万元,应收账款为26,091.49万元,其他应收款为677.34万元,应付账款为44,442.88万元,货币资金为116,922.45万元。

2024年SRM市场调研报告

2024年SRM市场调研报告1. 摘要本报告旨在对供应关系管理(SRM)市场进行深入调研和分析。

通过对市场规模、发展趋势、竞争格局以及主要参与者的分析,本报告提供了关于SRM市场的全面了解。

2. 引言2.1 背景介绍供应关系管理(SRM)是一种企业与供应商之间建立并维护长期合作关系的战略性活动。

随着全球供应链的复杂性增加,越来越多的企业意识到SRM的重要性,因此SRM市场得到了快速发展。

2.2 目的本报告旨在:•分析SRM市场的规模和增长趋势•了解SRM市场的竞争格局•介绍SRM市场的主要参与者3. 市场规模和发展趋势3.1 市场规模根据市场研究数据,预计SRM市场在未来几年内将保持稳定增长。

目前的市场规模约为X亿美元,预计到2025年将增长至Y亿美元。

3.2 发展趋势SRM市场的主要发展趋势包括:•供应链协同:越来越多的企业开始意识到供应链协同的重要性,通过SRM系统实现供应商、生产商和分销商之间的协同合作。

•数据驱动的决策:SRM系统提供了大量的数据和分析工具,使企业能够基于数据做出更明智的决策,提高供应链的效率和灵活性。

•云计算和人工智能:云计算和人工智能技术的发展为SRM市场带来了新的机遇和挑战,企业可以通过这些技术来改进供应链管理的效果。

4. 竞争格局目前,SRM市场存在着激烈的竞争。

主要参与者包括:•公司A:公司A是SRM市场的领先企业,他们提供了一套全面的SRM 解决方案,包括供应商评估、供应商协同和绩效管理等。

•公司B:公司B是一家新兴的SRM提供商,他们通过创新的技术和灵活的定价模型赢得了一部分市场份额。

•公司C:公司C是一家专注于中小型企业的SRM服务供应商,他们提供了价格便宜、易于部署和使用的解决方案。

5. 主要参与者5.1 公司A公司A是SRM市场的领先企业,他们专注于为企业提供全面的SRM解决方案。

他们的解决方案包括供应商评估、供应商协同和绩效管理等功能,能够帮助企业降低采购成本、减少供应风险。

KMV模型通俗版

A - L,2第一项合纯合来可得整个詰的价值舟r^A<丄肘P* - •L f A^ 俩对于该项期枫的寥头持有者一债务从说,该项期权得到期价值为;工一几」丈丄肘P i =c_ Q/2丄时与第一项台细&■开,可博整个甜的价值为[■1-厶丿吉工珂由于期权定价技术现在已经比较成熟,而且该期权”的标的资产家宅及其波动性可以直期权定价技术应用到债权管理中去,从而提高债权管理的准确性和有效性;同时可以根据直接观察到,因而在债权管理中引入期权概念可以大大简化债务的风险量度,并可以将成熟的接观察到的债务人公司的资产市值确定多个债务人的违约相关系数,从而可以根据投资组合理论来优化有多个债权组成的债权组合。

二、实际违约概率EDF的推导(1)DD ( Distanee to Default)的计算在期权定价框架中,违约行为发生于资产价值小于公司负债之时,但在实际生活中违约并不等于破产。

KMV公司通过观测几百个公司样本,认为当资产价值达到总债务置于短期债务之间的某一点时公司才发生违约。

因而资产价值低于债务总值的分位数可能并不是ED F的准确量度,主要有以下几个原因造成:资产收益率的非正态分布;资本结构的简化假设;一些未知的尚未支付的承诺协议等。

因而,KMV在计算EDF之前添加了一个计算“ DD'( Distanee to Default)阶段。

所谓DD,指的是资产价值的均值与违约点之间的标准差的个数。

设:STD :短期债务;LTD :长期债务;OFT:垢T 时的违的点,DPT - STD+ i LTD2则;DA S -砂,其中陷为蚩产价值,c 为蚩产收益的波动率 假设片服从对載正态分布.欄§期权理论,DD 可表示九防丄啼D 略十仏-°岡⑴其中|吒:资产的初始市值’吋谡产的期望移收彝;设N 年的现金流廿别为:耳亠卫严.心]则无建约风险的那一部分的现値加砂=(1-阴口寸 G(2) t :Cl + U f违的风険现金流为;P 眄二口D 〒卩一 ◎')匚' (3)其中|即匸时的风瞌中性EDF 的累积概率叮无风险利率则受违纯风脸影响的零层债券的现值知PT =P ^ 4-PJ ^ =y. .+2gp-V(山〕£(1十群各(1七了(2) 根据DD 推导EDF根据大量的公司样本历史数据,寻找估计给定时间水平下将违约,而实际也发生违约行 为的给定信用等级的公司,这类公司的比例为DD ,也就是该类的公司的 EDF 。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

姓名 曾李青

邱谆 邓海韬

李玮 段学军 罗川艺

李雯 王珺 林骏 王辰睿 汪智沛 曹杨 陈惟 朱珺文 周冕 刘世洋 钟珺 曹正忱 苏旻旸

团队信息

职位 创始人 董事总经理 投资助理 投资经理 分析师 董事/执行董事 VP副总裁 董事总经理 投资总监 投资总监 投资总监 投资经理 投资经理 分析师 分析师 副总经理 投资经理 分析师 分析师

目录

一、基本信息 二、团队信息 三、投资分析

1、投资事件与投资金额年度分布 2、投资地区分布TOP10 3、投资行业分布 4、投资轮次分布 5、千里马 四、投资事件 1、投资 五、退出事件 1、IPO退出 2、收购退出 六、最佳拍档 1、合投机构TOP5 2、上轮接盘最多TOP5

3、下轮接盘最多TOP5 七、新闻动态

时间 2007-1-1 2007-4-1 2008-1-1 2009-4-1 2009-8-22 2009-12-1 2010-1-1 2010-1-13 2010-4-1 2010-5-1 2010-7-1 2011-1-1 2011-1-1 2011-3-1 2011-7-1

序号 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39

关注领域 投资阶段

移动互联网;文化娱乐;游戏;人工智能;互联网金融 种子天使轮;Pre-A轮学院;西安电子科技大学

( 2 ) 投资案例

序号 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

公司名称 快播

派瑞安擎ParaEngine 派瑞安擎ParaEngine

投资机构解读报告

投资机构:德迅投资 生成时间:2020.04.01

声明:

1、本报告仅供客户作为商业决策的参考资料,数据来自 公开渠道。客户在做商业决策时、 仅供参考,IT桔子并 不承担客户决策所可能带来的商业风险。 2、未经IT桔子书面同意,本报告不得以任何形式全部 或部分提供给第三方,或者在公开渠道进行传播。

公司名称 清风游戏

吉屋网 MUCH摩奇 GAYA3D盖亚桌面 成都云创新Meet Studio 木桶网Moooton

葡萄生活 悦然心动

麦圈 遇见 金斧子 歪伯乐Ybole 房多多 拓词toWords 搭伴玩 被窝音乐 绿豆刷机 成都艾塔科技 Autotiming云字幕 放心美 分期X 筷子科技 叽叽交友 网脊运维通

序号 40 41 42 43 44 45 46 47 48 49

公司名称 弹琴吧 天使客

单飞企鹅 JOUAV纵横自动化

乐创在线 汽车酒吧 深圳创悦网络

天使客 金工场金融

Koku

轮次 天使轮 天使轮 天使轮

A轮 天使轮

C轮 天使轮 战略投资 天使轮 Pre-A轮

时间 2014-4-10 2014-4-30 2015-1-22 2015-4-8 2015-6-12 2015-7-1 2015-7-21 2015-9-14 2015-9-23 2019-4-2

互联网;移动互联网;医疗健康;环保能源;本地生活;教育;金融;文化娱乐;硬件;游戏;企业服务;电子商务;汽车交 通;房产服务;旅游;广告营销;SNS社交网络;工具软件 种子天使轮;Pre-A轮

序号 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19

1.曾李青 ( 1 ) 基本信息

2.邱谆 ( 1 ) 基本信息

职位

董事总经理

介绍 关注领域 投资阶段 工作经历

邱谆,云九资本创始合伙人,前德迅投资董事总经理。曾参与创办深圳市圈聚科技有限公司,还曾在思科及腾讯工作。 互联网;移动互联网;本地生活;文化娱乐;企业服务;电子商务;SNS社交网络;工具软件 种子天使轮;Pre-A轮;A轮;B轮 腾讯;Cisco思科

1、新闻

基本信息

投资机构数据-德迅投资

名称 成立时间

简介

网址 管理资本规模

单笔投资 投资领域 投资轮次

德迅投资 2007-1 德迅投资由腾讯联合创始人曾李青于2007年创立。作为一家天使投资公司,主要集中于互联网、无线、互动娱乐等高科技领 域。德迅投资的团队来自于腾讯等公司的高层,具有IT、通讯、金融等技术背景及丰富的管理、风险投资运作经验。出色的业 绩及业内的美誉,赢得了创业者及投资者的信赖。

轮次 天使轮 天使轮 天使轮 天使轮 天使轮

A轮 天使轮 天使轮 天使轮 天使轮 天使轮 天使轮 天使轮 天使轮 天使轮 天使轮 天使轮 天使轮 天使轮 天使轮 天使轮 天使轮 天使轮 天使轮

时间 2011-8-1 2011-9-1 2011-10-1 2012-1-1 2012-2-1 2012-3-1 2012-4-1 2012-6-1 2012-6-1 2012-6-1 2012-7-1 2012-8-1 2012-9-12 2012-12-1 2013-1-1 2013-1-1 2013-5-12 2013-6-13 2013-7-2 2013-10-1 2014-1-1 2014-3-1 2014-3-18 2014-4-1

投资机构数据-德迅投资

任职状态 在职 离职 离职 离职 离职 在职 在职 在职 在职 在职 在职 在职 在职 在职 在职 在职 在职 在职 在职

职位

创始人

介绍

曾李青先生是德迅投资的创始人和董事长,他创办德迅时确定了德迅的使命:帮助有远大理想且有潜力的年轻人创业,培养优 秀直至卓越的企业和企业家。 曾李青先生是腾讯公司(HK:0700)五位创始人之一,在腾讯科技(深圳)有限公司任高级执行 副总裁及COO首席运营官。 曾李青先生于1993年在西安电子科技大学获得计算机通信学士学位,2005年获得中欧国际工商学 院高级工商管理硕士学位,并任中欧国际工商学院深圳校友会会长。

51MyPC 美食杰 深圳盛游网络 淘乐网络 太能沃可Talentwalker 贝瓦网 OlivePhone橄榄无线 禅游科技 深圳源通世纪 广州创游 深圳道熙科技 天趣网络8684

轮次 天使轮 天使轮

A轮 天使轮 天使轮 天使轮 天使轮 天使轮 天使轮 天使轮 天使轮 天使轮 天使轮 天使轮 天使轮