中国沪深股市收益率及波动性相关分析

沪深300指数的波动率分析与预测

沪深300指数的波动率分析与预测沪深300指数是中国股市中的一条重要的参考指标线路,它反映了中国股市整体的行情。

股票市场的波动性是普遍存在的,波动率的高低都对投资者投入现金的风险产生影响。

本文将从沪深300指数的波动率角度入手,对其进行分析与预测。

第一部分:沪深300指数波动率分析研究沪深300指数的波动率首先要对股票市场的波动原因有所了解。

通常,股票市场的波动性源于一些重大事件,如经济动荡、政策变化、公司业绩等因素。

在一段时间内,这些因素的变化会导致股票市场价格的变化,进而产生股票市场的波动。

波动率指股票市场价格波动的幅度,通过波动率可以了解市场的风险情况。

沪深300指数于2005年4月8日正式挂牌上市。

截至2021年3月底,该指数包括沪市和深市的300家公司,主要涵盖了各个行业的龙头企业。

沪深300指数的波动率可以用历史波动率和隐含波动率两种方法进行衡量。

历史波动率:是通过一个特定周期内的价格变化来计算波动率,一般使用过去30天或60天或者更长时间范围的收盘价变化率来计算波动率。

隐含波动率:是市场对未来波动情况的预期,也称为市场波动率。

隐含波动率是指股票期权的波动率,它是由期权价格推算出来的。

这个价格反映了一个期权合同的市场价值和期望未来波动性的概率分布。

根据历史数据,沪深300指数的波动率呈现出典型的趋势性特征。

2007年以来,沪深300指数持续爆发,成为中国股市的主力军。

但是,在2008年金融危机爆发后,沪深300指数整体下跌,波动率陡然升高。

2015 年 6 月初,股市暴涨,第二季度 75% 的创业板公司预告业绩为增长,股市再现一波狂潮。

在这轮牛市之后,沪深300指数呈现出震荡走势。

第二部分:沪深300指数波动率预测利用历史数据来进行沪深300指数的波动率预测是一种传统的方法。

这个方法假设市场波动率是一定的,通过历史数据分析,预测未来的波动率。

然而,随着市场的不断变化,这种方法的预测准确性受到了很大的影响。

上证综指股票收益率波动特点分析

上证综指股票收益率波动特点分析以自回归条件异方差(ARCH)族模型为基础,结合上海证券市场的特点,试图拟合我国股票市场的波动特征,同时研究股票价格指数的波动规律和特点。

标签:上证综指;股票收益率波动;GARCH模型1 引言上世纪80年代,美国学者罗伯特·恩格尔和克莱夫·格兰杰提出了ARCH模型来描述证券市场波动性方差的时变性特征,此后不断发展深入,其相关拓展模型也相继推出,比如GARCH模型,TARCH模型等等。

这些模型在金融领域得到了广泛的应用。

中国股票市场仅仅20多年,从无到有,取得了巨大的成就。

特别是06年以来,股票市场规模不断扩大,上市公司质量也不断提高,沪深股市作为宏观经济晴雨表的作用越来越明显。

然而,我国证券市场毕竟处于发展初期,市场的波动性和风险要远远高于国外市场,特别是欧美等成熟市场。

因此,如何较为真实刻画和衡量股价波动成为广大学者研究的重点。

2 模型和数据2.1 模型介绍(1)ARCH模型。

美国学者罗伯特·恩格尔于1982年提出了ARCH模型,其具体形式如下yt=xtβ+ε(1)σ2t=α0+α1ε2t-1+α2ε2t-2+…+αqε2t-q(2)为保证条件方差σ2t>0,要求α0>0,αi>0(i=1,2…,q)式1称之为均值方程,式2称之为条件方差方程。

基本的ARCH模型又衍生出许多变形,下面具体介绍GARCH模型、TARCH模型和EGARCH模型。

(2)GARCH模型。

罗伯特·恩格尔提出ARCH模型来描述误差的条件方差中可能存在的某种关联。

通过该模型,可以预测经济时间序列中基于某种非线性依赖的大变化。

GARCH模型的一般表示如下:yt=xtβ+ε(1)εt=ht·vt(2)h1=α0+α1ε2t-1+…+αt-1ε2t-q+β1ht-1+…+βpht-p=α0+qi=1αiε2t-1+pj=1βjh t-j(3)其中,p是GARCH项的最大滞后阶数,q是ARCH项的最大滞后阶数。

我国沪深两市收益率波动性的对比分析

目录一、引言: (3)二、文献回顾: (3)三、模型理论与研究方法 (5)四、对沪深两市收益率波动性的实证检验及结论: (6)(一)、数据描述: (6)(二)、研究方法及理由: (7)(三)、实证研究结果: (14)参考文献: (16)我国沪深两市收益率波动性的对比分析摘要:金融市场的波动性不仅是投资者关注的焦点之一,而且也是被研究的热点之一。

我国股市还比较年轻,股票市场价格常常会大幅波动。

本文从研究我国沪深股市收益率波动性的角度出发, 对比分析,判断上海与深圳两个股市是否会因为区域的不同导致市场存在差异性。

应用GARCH族模型基于05年6月1日到08年4月25日每日之间的收盘价格指数得出结论:深市内部不确定性高于沪市,两市存在明显的杠杆效应。

关键字:价格指数; 收益率; GARCH; 杠杆效应Abstract:The volatility of the finance market is not only one of the focuses of the investors, but also one important research point. This paper studied on shanghai composite index and Shenzhen component index, and used GARCH, TARCH and EGARCH models respectively to simulate and compare the characteristics of the volatility of stock markets daily return rates simultaneously. The result shows that EGARCH can simulate the volatility of the stock markets e time series analysis, use the closing quotation data from 2005.6.1 to 2008.4.25, utilize the group of GARCH matrix. The conclusion is: Shenzhen stock market incertitude much higher than shanghai stock market, both of them have Leverage Effects. Keywords: price index; yield; GARCH; Leverage Effects一、引言:自2006年初,我国股市进入了一个大牛市,上证指数在06年——07年一年多的时间里涨幅近400点,由于股市的过度膨胀,越来越多的人投身股票,可是由于中国股市是一个新兴市场,有很多不完备性的客观原因,具有较大的波动性,因此在股市繁荣的背后隐藏着较大的风险性,在08年初的几个月里,股市出现了大幅震荡的局面,上证综合指数从07年年末的6000多点一路下滑至目前3600点附近,深圳成分指数也从19600点下跌至13000点附近。

国内外股市收益率统计特征与相关性分析

国内外股市收益率统计特征与相关性分析选择中国沪深300与世界10个主要国家和地区2007-2013年的股指日收盘价作为代理变量,在描述国内外股指统计特征的基础上,分别基于相关系数和交叉相关系数实证量化国内外股市收益率的相关程度。

研究表明:沪深300指数与香港恒生指数的相关性最高,与纳斯达克指数的相关性最低;发达国家间、发达国家与新兴市场间以及新兴市场间的收益率相关程度普遍较高,中国与世界股市的收益率相关水平较低;交叉相关系数表明,随着滞后期的延长,国内外股市收益率的相关性减弱。

标签:股市收益率;统计特征;相关性;交叉相关系数1 引言经济全球化和金融自由化大背景下,世界各国股市间的相关性逐渐增强是不可避免的趋势。

一方面源于各国金融市场的开放程度不断加深,它有利于世界范围内金融资源的优化配置;另一方面源自世界金融危机蔓延导致的金融风险传染。

在上述正负两种因素的共同作用下,国内外股市存在哪些统计方面的特征?股市间收益率的相关性如何?本文将通过实证量化研究回答这些问题。

2 数据选取与处理综合与中国的经贸关系、金砖国家等因素,选取中国沪深300与10个主要国家和地区的股指日收盘价作为代理变量,它们都是具有代表性的全球股指:其中亚洲3个,包括代表新兴市场股市的香港恒生指数(hsi),代表发达国家股市的日本日经225指数(n225)和代表发展中国家股市的印度孟买30指数(sensex);欧洲4个,分别为英国富时100指数(ftse)、法国CAC40指数(cac)、德国DAX 指数(dax)和俄罗斯RTSI指数(rtsi);北美洲、南美洲、澳洲的股指分别选用美国纳斯达克指数(nasdaq)、巴西博维斯帕指数(bov)和澳大利亚普通股指数(aoi)作为代表。

所有股票指数均选取2007年第一个交易日作为起始时间,2013年最后一个交易日作为终止时间。

文章对原始数据的处理共分三步。

首先剔除交易日不重叠的数据(国家间节假日的差异和特殊事件等原因),剔除后共1312组观察值。

基于Copula-GARCH模型的沪深股市相关性分析

基于Copula-GARCH模型的沪深股市相关性分析侯叶子;卢俊香【摘要】为了进一步研究金融市场的相关性和相关模式,文中将GARCH模型和Copula模型相结合,建立了二元金融时间序列的Copula-GARCH模型,并对上证综合指数和深证成分指数进行了实证分析.结果表明:上海证券交易所和深圳证券交易所的收益率具有很强的相关性.随着股票价格的上涨或下跌,上海股市与深圳股市之间的协同效应将大幅增加,相关程度明显增大.实证结果对比发现,相对于二元正态Copula,二元t-Copula对实际问题的描述能力更为准确.%In order to further study the correlation and related models of financial markets, the paper presents a Copula-GARCH model for binary financial time series by combining the GARCH model and the Copula model, with which the Shanghai composite index and the Shenzhen component index are empirically analyzed.The results are as follows.There is a strong correlation between the returns of the Shanghai stock exchange and the Shenzhen stock exchange;as the stock prices rise or fall, the synergy between the Shanghai stock market and the Shenzhen stock market will increase significantly;the degree of their correlation will increase sharply.The comparison of the empirical results shows that the binary tCopula is more accurate in describing actual problems than the binary normal Copula.【期刊名称】《西安工业大学学报》【年(卷),期】2019(039)001【总页数】5页(P7-11)【关键词】Copula函数;Copula-GARCH模型;相关性;收益率;模型选择【作者】侯叶子;卢俊香【作者单位】西安工程大学理学院, 西安 710048;西安工程大学理学院, 西安710048【正文语种】中文【中图分类】F830近年来,随着衍生产品的日益丰富,金融市场中的相关性分析日渐成为研究热点,Granger因果分析是常用的相关性分析方法[1] ,但它存在局限性,如变量间是线性相关的,且方差有限时才能进行线性相关分析,但金融市场中的数据特征多呈现尖峰、厚尾的特点而且方差也不总是存在,所以这种方法不太适用于金融市场。

利率决定与波动

利率决定与波动0840410113 桑翠玉一.问题提出中国的股票市场在国民经济发展中的地位愈发显得重要。

而在其发展过程中,却经历了多次大起大落,沪深股市近几年的股价指数几乎每年发生一次暴涨暴跌行情,大部分的涨跌行情在几天或几周内完成,时间短,涨跌幅度大,最高年振幅达400%。

然而,股票市场自身的波动性不仅是在中国这样的新兴市场,在世界各国的股票市场都具有相当的普遍性。

随着我国股票市场的不断完善,市场应充分反映宏观经济运行状况,体现与货币市场的相关性。

本文首先从理论上分析了利率政策对股票市场的影响途径,以及可能产生的长短期效应;其次,从不同角度,分别对利率调整前后,考察股票市场的变动情况是否反映了两者的负相关关系,并且旨在确定实际中短期内股市受利率调整影响的时间跨度;再次,引入利率调整幅度和调整前的均价作为自变量,以股票价格指数收益率为因变量,对其进行回归分析,进而得出我国利率调整短期内对股票市场有一定的冲击,但冲击不大的结论;最后总结可能造成这些现象的原因。

(一).重要性利率的市场化定价机制,这个是非常重要的。

对于衍生品来说,衍生品的定价和套利都需要对资金非常敏感,资金的成本其实是一个资金的机会成本,我们实际上要发展金融衍生品需要一个比较好的资本流通市场,这样的话可以提高资金的使用效率。

要发展良好的资本流通市场,基础利率要有一个市场化的定价机制。

(二)理论分析:①.利率变动通过影响股票内在价值而影响股票价格证券市场作为金融市场的主要组成部分在社会资金的分配过程中起着重要的作用。

根据贴现现值理论,股票价格等于未来各期每股预期股息和某年后出售.证券市场的证券价格主要决定于证券预期收益和当时银行存款利率两个因素,它同证券预期收益率成正比,同银行存款利率成反比。

②.利率变动造成资产组合替代效应从而影响股票市场的资金供求由于利率变动,投资者会在股票,储蓄以及债券之间做出选择,实现资本的保本增值。

通过资产重新组合进而影响资金流向和流量,从而影响到股票市场的资金供求和股票价格。

中国股市收益、收益波动与投资者情绪

中国股市收益、收益波动与投资者情绪中国股市收益、收益波动与投资者情绪引言:股票市场作为中国国民经济的一个重要组成部分,对中国经济的发展和国家财富的积累起着至关重要的作用。

股市的表现不仅仅反映了经济的状况,同时也受到投资者情绪的影响。

本文将探讨中国股市的收益、收益波动与投资者情绪之间的关系,并尝试分析其中的原因和影响。

一、中国股市收益的背景与特点:1.1 收益来源多样化:中国股市的收益主要来源于股票价格上涨和分红。

在股市上市公司的财务和业绩表现决定了股票的价格,而分红则是中国股市独有的特点,通过派发现金红利或选择再投资,公司将其盈利回报给股东。

1.2 收益水平较高:近年来,中国股市呈现出较高的收益水平,在全球股市中处于较为有利的位置。

这主要得益于中国经济的快速增长以及政府对股市的支持和改革。

1.3 收益的波动较大:尽管中国股市收益具有较高的水平,但同时也伴随着较大的波动性。

这一特点主要源自股市的内外部因素,包括宏观经济政策、政治风险、企业业绩和市场交易活动等。

二、股市收益波动与投资者情绪:2.1 投资者情绪对股市收益的影响:投资者情绪是指投资者对股市的情感体验和态度表达。

情绪包括恐惧、贪婪、乐观、悲观等,这些情绪会影响投资者的决策行为和态度,从而影响股市的收益。

2.2 投资者情绪的变化与股市收益波动的关系:研究表明,投资者情绪的变化与股市收益波动之间存在一定的相关性。

当投资者情绪表现为恐慌和悲观时,股市会出现抛售潮,导致股票价格下跌;而当投资者情绪表现为贪婪和乐观时,股市会出现购买潮,推动股票价格上涨。

这一现象也是股市波动性增加的原因之一。

2.3 投资者情绪与股市长期收益的关系:但是,长期来看,投资者情绪并不能完全解释股市收益的波动。

长期股市收益主要由公司业绩决定,而投资者情绪对公司业绩的影响是有限的。

因此,在分析股市长期收益时,应更多关注公司的基本面和宏观经济环境。

三、原因分析与影响:3.1 原因分析:股市收益、收益波动与投资者情绪之间的关系源自多重因素。

我国股票市场沪深两市波动性关系研究

市场沪深两市波动性关 系进行 了实证研 究, 得到 了较 为满意 的结果 。研 究结果表 明: 沪深 两个市场之 间相 互 引导 ; 息在 两 信

个市场间迅速地传递 ; 沪深 两市双向波动溢 出, 并都体现 出波动 的集群性 和非对称性特征。 [ 关键 词] 波动性 溢 出效应 二元 V R—E A C A G R H模型

现沪深股市溢 出效应具有非对称性 的特征 。高琦等运用 向量 自回归修正 模型 、 脉冲响应 函数和预 测方差 分解 的 方法得 出沪深股市之间具有长期均衡关系 , 沪深股市溢 出效应具有非对称性 , 深圳股市对外 部冲击 的反 应要先于 沪市 , 深指 的走 向和 波 动 主 要 由 自身 趋 势 决 定 , 而上 证 指 数 更 倾 向于 受 到深 指 的影 响 。赵 留彦 等 利 用 向量 G R H模 型研究了 A、 AC B股之 间的信 息流动 与波动 溢出 , 出 A股对 B股有 明显 的波动溢 出效应 , 得 每个 时段 B股 对 A股 的波动溢出效 应都不显著。 波动性作 为一种金融 时间序列 , 的特征被证 明同经典理论 中正态分布 的假设 不相吻合 , 它 其表 现 出来 的特性

主要可 以归纳 为以下几个方 面 :1 分布高峰厚尾 : () 金融资产 的价格或 收益 序列不 服从正态 分布 , 因此 , 以正态分 布建模计算 出的概率在尾部可能会产生偏差 , 由此导致相应 的风 险计量 V R值 的偏差 。( ) 动集群性 : 并 a 2波 随机

扰动对序列产 生的影 响会持续较长 的 时间 , 前期 一 个大 的波动往往 会引起持 续 比较 大 的波 动。18 9 2年 E g nl e提 出了 A C R H模 型 , 用来 描 述股 票 收 益率 的时 变 特征 , 后 经济 学 家 对 A C 此 R H模 型族 进行 了扩 展 和完 善 , 成 形 G R H模型族 , AC 广泛用于描述金融时间序列 的波动性特征 。 与 以前 的研究不 同 , 文将采用 E A C 本 G R H族模 型来刻 画市场 的真实波动 率 , 使用 GL N E IA G R因果 检验 、 息 信 吸收模 型以及 二元 V R—E A C A G R H模 型对沪深两市波动 的关系进行了实证研究 。第二部分给出数据 和基本 的统 计分析 , 三部分 给出理论模 型 , 四部分是 实证结果 和分析 , 第 第 第五部分进行 简要 的结论性 陈述 。

沪深股市收益率的波动性、非对称性以及溢出效应

沪深股市收益率的波动性、非对称性以及溢出效应作者:陆俞廷来源:《商情》2016年第16期【摘要】本文基于ARCH族模型,选取2007-2014年沪深股市每日收盘价格指数,对沪深股市收益率的波动性、非对称性以及溢出效应进行了研究。

研究发现,沪深股市的收益率具有显著的波动性和非对称性,通过Granger因果关系检验我们发现,沪深股市存在溢出效应,即深市的波动将会引起沪市的波动,而沪市的波动对深市的波动同样会产生显著影响。

针对中国沪深股市存在的问题,本文提出了相应的政策建议。

【关键词】ARCH族模型;波动性;非对称性;溢出效应;收益率引言1990年12月19日上海证券交易所的成立以及1991年7月3日深圳证券交易所的成立标志着中国股票市场的诞生。

中国股票市场经过将近20年的发展,已经初具规模,在优化资源配置,筹集资金和支持经济建设方面作出了巨大的贡献。

但不可否认的是,我国的股票市场与发达国家相比仍然有较大的差距,主要表现为政府对股市的过分干预、信息不对称、监管薄弱以及市场投机成分高等特点,这也导致了中国股票价格的大幅度波动和不稳定。

股票价格的波动是股市最基本的特征之一。

金融市场的有效性理论认为金融资产的价格是一种无规律的随机波动,然而,现代金融理论研究表明金融资产价格的波动不仅仅是一种随机变化,而表现出更加复杂的特性。

首先,金融资产的收益率表现出一种“尖峰厚尾”的特征。

实证研究发现,金融资产收益率,尤其是股票、证券收益率的分布显著的异于正态分布,即其偏度与峰度值均异于正态分布,偏值为非零,而峰值则大于3。

波动的群集性也是金融资产价格的一个显著的特点,金融资产的波动表现出聚类现象,即在一个较大幅度波动后面往往跟随着较大的波动,一个小幅度波动后亦跟随着较小的波动。

一、模型的设定、数据的采集与统计分析(一)模型的设定金融市场中的时间序列数据往往会表现出“波动群集”和“高峰厚尾”的特征,为了分析沪深股市收益率的波动性、非对称性以及溢出效应,我们引入ARCH族模型对资产收益率的方差进行估计。

我国股市收益率波动偏度和峰度的实证分析

我国股市收益率波动偏度和峰度的实证分析本文通过以我国股票市场的代表性指数—上证综指和深证成指长达20年的历史数据为样本,对指数收益率偏度和峰度进行实证分析,考察涨跌停板限制的影响,验证我国股票市场的“一月效应”,并对所得结果给予理论解释。

研究结论包括:涨跌停板限制实施后,股市收益率的偏度和峰度都显著降低,且偏度的方向改变;涨跌停板限制实施后,波动峰度逐步降低,负收益率的持续性更强;我国股市存在“一月效应”,一月份收益率降低了波动峰度,提高了波动偏度值,但并不改变波动偏向。

关键词:偏度峰度涨跌停板限制一月效应引言偏度(Skewness)和峰度(Kurtosis)是用金融资产收益率的高阶矩(三阶和四阶)来刻画收益率分布的特性。

现有学术文献中,研究证券市场波动性的较多,但专门针对收益率分布偏度和峰度的很少。

Samuelson在1970年就发现,在最优风险决策函数中加入三阶或更高阶矩后,相比均值-方差效用函数,解决方案将得到完善,可见高阶矩在解决实际问题中的重要性早已为学者所关注。

王鹏等(2009)用自回归条件方差-偏度-峰度(GJRSK-M)模型研究我国股票市场的高阶矩波动特征,结论表明,我国股市的条件方差、条件偏度和条件峰度都具有波动持续性和杠杆效应,且该模型比现有其他高阶矩波动模型具有更强的预测能力。

Amado(1999)研究发现,股票市场和外汇市场日收益率的非正态分布特征,使得对对称性和偏度的检验变得毫无意义;在非正态分布假定下,大多数市场收益都具有对称性,即使在正态分布假定下也没有显著的非对称性;但某些市场的收益率在正超额收益和负超额收益的分布上存在差别。

然而,对偏度和峰度进行深入研究的方向之一,考察“一月效应”对二者的影响,至今却鲜有文献涉及。

“一月效应”是指股票收益率在一月要显著高于其他月份。

Aggarwal等(1989)通过研究日本股市1965-1984年的月数据,发现日本股市收益分布具有显著且持续的尖峰厚尾性,其程度随组合中股票数目的增加而递减;但收益率对正态分布的偏离几乎不受一月收益率和公司规模的影响。

沪深股市收益率波动性实证研究

( 渤海大学 , 辽宁 锦州

[ 摘

111 ) 20 3

要 ] 波动 性是 诸 多经 济和 金 融研 究 的一个重 要方 面 , 国 沪深 两 市收 益率 的波 动性 具 有 我

自身特 点 。本 文 通过 A MA— G R H—M模 型分 析我 国沪深 两 市 收 益率 的波 动性 , R EA C 捕捉 到 我 国股

21 00年第 2期 总第 10期 4

中国农业 银行 武汉 培训学 院学报

Ju n l f C W u a riigCo e e o r a o AB h n T ann l g

No 2 M a .2 0 . r 0l

S ra e lNo. 4 i 10

沪深股市收 益率波动性实证 研究

P

[ 收稿 日期 ] 0 0 _ l_ 8 2 l_ o _ 0

—

+

.

Z + — 2 l 苫 ・ 4

7 — 7

=

2. 5

最终结 果列于 表 2 表 3 , 。 表 2 上证综 指指数收 益序 列拟合结果

参数

C l 0 1 p

∞

or t

其 中: 为 t 时刻 的收益率 , C为股票 投 资 的 元 风险 回报 , 常保 持 不 变 , 应 风 险 与 收益 通 P反

E g 18 ) 先 提 出 了 自回 归 条 件 异 方 nl 92 首 e( 差模 型 , A C 模 型 。 BU ̄l ( 96) 即 RH oe e 18 将 v A C R H模 型进 行 了推 广 , 发展 出广 义 的 A C R H模

型 , 即 G R H模 型 。 也 A C

式描述了盯 的对数, ; 所以方差本身就是正的, 而

2000—2024年沪深300指数走势及影响因素分析

近二十年来,沪深300指数作为衡量A股市场整体表现的重要指标,承载着中国股市发展的历程和变化。

在2000年至2024年的这段时间里,沪深300指数经历了多次震荡、疯狂涨跌,呈现出了较为复杂的走势。

在这一过程中,影响沪深300指数走势的因素很多,包括宏观经济政策、市场供求关系、国际环境等等。

下面将对这些因素进行深入的分析。

首先,宏观经济政策对沪深300指数的走势起着至关重要的作用。

特别是在2024年全球金融危机之后,中国政府通过一系列刺激政策来抵御危机带来的影响,比如四万亿投资计划、降息降准等,这些政策的出台直接影响了A股市场的走势,沪深300指数也受到了较大的影响。

政府的宏观调控措施,无疑是对市场情绪和投资者信心的重要影响因素。

其次,市场供求关系在影响沪深300指数走势中扮演着至关重要的角色。

市场的供求关系直接决定了股价的涨跌。

比如,当市场对只股票看好时,需求增加,股价上涨;当市场对只股票看空时,需求下降,股价下跌。

这种供需关系的变化直接影响了沪深300指数的波动。

此外,国际环境的变化同样对沪深300指数走势产生着重要的影响。

中国作为全球第二大经济体,外部环境的变化会牵动中国经济和股市的表现。

比如,美国次贷危机、欧债危机、中美贸易摩擦等事件都会对中国股市产生直接的冲击,导致沪深300指数的波动加剧。

正如前文所述,影响沪深300指数走势的因素是多种多样的,综合作用下形成了沪深300指数的复杂走势。

在过去的二十年中,沪深300指数经历了多次牛熊转换,从800点开始,到2024年的5000点顶峰,再到2024年的低谷,波动剧烈。

这背后不仅仅是市场供需关系和投资者情绪的疯狂涌动,更是宏观经济政策、国际环境等多方面的影响。

在未来,沪深300指数走势将继续受到多重因素的综合影响,投资者需要保持清醒头脑,理性分析市场情况,寻找自己的投资机会,规避风险。

同时,政府也需要继续加强市场监管,推动资本市场,确保市场的稳定健康发展。

中国股市波动原因分析与走势展望

公布新股发行额度 95.5.22

从100多点持续上涨 从624点暴涨至1335点 从572点暴涨至752点 从1559点持续下跌

从326点暴涨至449点

从926点暴跌

中 国 证 监 会 发 出 加 强 96.12.9 风险控制通知

人 民 日 报 发 表 特 约 评 96.12.16 论员文章

这次“熊市”是中国开设股市以来 最严重的一次

从2007年10月16日中国A股(沪)创下6124点历 史记录以来,到2008年7月3日最低价2566 点,仅仅八个半月,中国股市已大跌58%以上, 不少股票甚至跌掉三分之二:中国石油开盘 (601857)从48.6元跌到15.22元(7月29日收 盘价),跌去68.7%;中国平安(601318)从149 元跌到44.02元,跌去71%;云南铜业(000878) 从98元跌到17.92元,跌去82% ……

2、宏观经济分析是基本分析的基石 1)通常下宏观经济形势对股市影响―正相关:例美国、

香港、中国经济周期与指数对应 2)中国宏观经济对股市影响的独特性:不相关/负相关 3)政府的政策导向对中国股市影响最大

3、供求关系是中国股市涨跌的原动力

1)通货膨胀;2)利率变动;3)汇率变动;4)具体政策

1998年3月25日,第四次降息,为国企改革创造 了良好的资金环境;

1998年7月1日,第五次降息(克林顿访华);

•1998年12月7日 央行第六次降息; •1999年6月10日 央行第七次降息; •1999年11月1日,央行决定征收利息税,居民储蓄 存款一度出现绝对下降; •2002年2月21日,第八次降息,带动中国股市从 1500点走出近200点的反弹行情; •2004年10月29日,央行上调存贷款基准利率,存款 由1.98%提高到2.25%,贷款由5.04%提高到5.31%;

沪深300指数成分结构及分析

万亿)的 21 倍和 26.3 倍。 沪深 300 指数成分股公司中有 66 家市值超过 500 亿元,

这其中有 27 家企业市值超过 1000 亿元,中石油、工商银行、 的市值更是超过 10000 亿元1。大市值股票相对集中使得拉 抬指数的资金成本较高。利用过去三年数据测算表明,沪深 300 指数是主要指数中拉抬 1%需要资金最多的指数。2013 年拉抬沪深 300 指数变化 1%需要 111 亿元,而创业板指数 只需要 13 亿元即可取得同样效果。此外,代表大市值股票 的沪深 300 指数的波动率和换手率均相对较低,很好地起到 了稳定市场的作用。过去三年,沪深 300 指数平均波动率为 22.26%,低于创业板指数的 30.70%;同期沪深 300 指数日 均换手率为 0.40%,远低于创业板指数的 2.99%。

11.09%的水平,这也说明沪深 300 指数的增长动力有放慢

迹象。

(四) 优质新兴蓝筹公司较多选择在海外上市,无法计

8

入沪深 300 指数 沪深 300 指数中大多是成熟蓝筹公司,新兴蓝行业蓝筹公司纷纷选择在海外上市,使得沪 深 300 指数无法体现这些公司的表现。截止 11 月 15 日,在 香港上市的腾讯总市值折合人民币创业 板指数中总市值最大的公司碧水源的 20 倍和 10 倍。如果它 们回归 A 股,必然会被纳入沪深 300 指数成为成分股,它们 的总市值分别可以位列沪深 300 指数第 5 位和第 8 位4。遗 憾的是这些公司包括即将 IPO 的阿里巴巴都选择在境外上 市,不仅使得境内投资者无法分享它们业绩成长壮大带来的 丰厚回报,而且也使得沪深 300 指数因它们的缺席而显得动 力不足。

地产,拖累-99.43 点。相对成熟行业中没有一个行业对指数

沪深300股指期货的价格波动特征分析报告

期货波动第12期:IF期指的价格波动特征[01]IF期指历年走势和季节性指数特征一、历年走势特征在IF历年的走势中,尤其值得一提的是2015年年中的股灾,但该年的四季度行情走势较好,所以当年的累计跌幅仅为2.01%。

而在上一年(2014年)的四季度牛市行情启动,所以实际上自股指期货上市以来,录得最大单年涨幅的是2014年,该年累计上涨幅度为55.14%。

下图中,从历年IF期指的走势上看,其特征为:多数年份IF期指的一、四季度走势较强,二季度较弱,三季度则多数年份均表现出震荡的行情。

下图为IF期指历年价格走势及涨跌情况。

二、季节性指数特征如下图。

黑色线为剔除2105年IF期指季节性指数走势图(该年年中股灾影响)。

IF期指的季节性指数特征为:一季度IF期指季节性指数较强,并在四月前后达到年内第一个高点,而后二季度季节性指数持续下行,至二季度末基本回吐一季度的涨幅。

三季度IF期指的季节性指数以震荡企稳为主,四季度则表现较强,并在四季度末超过前期高点。

结合前文来看,IF 期指的季节性指数基本反映了自上市以来的历年走势情况。

[02]IF期指价格波动特征一、历年价格波动特征(1)波动幅度从历年波动幅度上看,IF期指历年的波动幅度平均值为46.69%,剔除掉2015年股灾数据,则为41.14%。

其中,除了股灾的2015年外,2014年末IF期指涨幅较大,所以该年的价格波动幅度也较大,为76.84%。

其余年份一般在30%-50%之间今年至目前为止,IF期指的价格波动幅度为38.02%,预计至年末波幅与往年均值相差不大。

(2)波动率从历年波动率上看,IF期指历年的波动率平均值为24.18%,剔除掉2015年股灾数据,则为21.30%。

其中,2015年股灾IF期指波动率为50.12%,为历年最高值。

此外,2017年股指波动相当稳定,该年的波动率仅为11.93%。

其余年份则一般在20%左右。

综合以上两点来看,IF期指的波动情况在期货市场中不算特别大,居于期货市场的中等偏上位置。

2000—2019年沪深300指数走势及影响因素分析

2000—2019年沪深300指数走势及影响因素分析专业品质权威编制人:______________审核人:______________审批人:______________编制单位:____________编制时间:____________序言下载提示:该文档是本团队精心编制而成,期望大家下载或复制使用后,能够解决实际问题。

文档全文可编辑,以便您下载后可定制修改,请依据实际需要进行调整和使用,感谢!同时,本团队为大家提供各种类型的经典资料,如办公资料、职场资料、生活资料、进修资料、教室资料、阅读资料、知识资料、党建资料、教育资料、其他资料等等,想进修、参考、使用不同格式和写法的资料,敬请关注!Download tips: This document is carefully compiled by this editor. I hope that after you download it, it can help you solve practical problems. The document can be customized and modified after downloading, please adjust and use it according to actual needs, thank you!And, this store provides various types of classic materials for everyone, such as office materials, workplace materials, lifestyle materials, learning materials, classroom materials, reading materials, knowledge materials, party building materials, educational materials, other materials, etc. If you want to learn about different data formats and writing methods, please pay attention!2000—2019年沪深300指数走势及影响因素分析2000—2019年沪深300指数走势及影响因素分析一、引言自2000年至2019年的20年间,中国A股市场发生了翻天覆地的变化。

沪深300 指数基本面分析

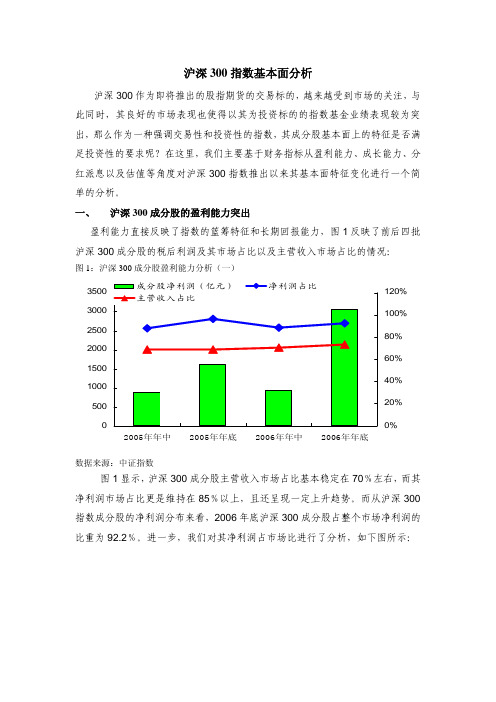

沪深300指数基本面分析沪深300作为即将推出的股指期货的交易标的,越来越受到市场的关注,与此同时,其良好的市场表现也使得以其为投资标的的指数基金业绩表现较为突出,那么作为一种强调交易性和投资性的指数,其成分股基本面上的特征是否满足投资性的要求呢?在这里,我们主要基于财务指标从盈利能力、成长能力、分红派息以及估值等角度对沪深300指数推出以来其基本面特征变化进行一个简单的分析。

一、沪深300成分股的盈利能力突出盈利能力直接反映了指数的篮筹特征和长期回报能力,图1反映了前后四批沪深300成分股的税后利润及其市场占比以及主营收入市场占比的情况:图1:沪深300成分股盈利能力分析(一)数据来源:中证指数图1显示,沪深300成分股主营收入市场占比基本稳定在70%左右,而其净利润市场占比更是维持在85%以上,且还呈现一定上升趋势。

而从沪深300指数成分股的净利润分布来看,2006年底沪深300成分股占整个市场净利润的比重为92.2%。

进一步,我们对其净利润占市场比进行了分析,如下图所示:图2:2006年沪深300成分股净利润市场贡献度数据来源:中证指数由上图我们可以看出,沪深300指数成分股的净利润权重集中度较高,其总共300只成分股净利润合计占市场的比重为92.2%,但其中前5位就贡献了全市场43.56%的净利润,也占整个沪深300成分股净利润的一半,前40位成分股净利润的市场贡献度更是高达70%。

图3的单位指标统计同样显示了沪深300的篮筹长期回报特征,根据统计,沪深300指数成分股的加权EPS和ROE基本都在全市场水平的1.2倍以上。

图3:沪深300成分股盈利能力分析(二)数据来源:中证指数以上的分析表明,沪深300成分股将市场上盈利能力最强的公司基本已经全部囊括,总体而言,其成分股的资产质量极佳,盈利能力较强,堪称整个市场的中流砥柱。

二、沪深300成分股具备较好的成长性进一步,我们以主营业务收入以及净利润的加权平均增长率指标来考察沪深300指数成分股的成长性特征,考察结果如下图所示:图4:沪深300成分股成长性指标数据来源:中证指数由图中我们可以看出,除了2006年沪深300成分股的加权净利润增长率略低于市场平均水平外,其余时段上,其成长性指标明显高于市场平均水平。

我国股市中行业板块的波动实证分析

我国股市中行业板块的波动实证分析作者:吴灿来源:《老区建设》2013年第16期提要文章选取沪深300中的10个行业指数为样本,采用多元回归模型、ARCH族模型等方法,实证研究了中国股票市场行业板块波动的特性和关联度问题。

研究发现?押中国股市各行业板块对股市整体波动的贡献度存在着明显的差别?熏存在着波动集聚性、持续性和急剧冲击性特点?熏行业板块间存在着显著的相关性和格兰杰因果关系,表明行业间存在着波动传导性。

关键词股票市场;行业板块;波动;实证分析作者简介吴灿(1988—),女,东华理工大学经济与管理学院2011级企业管理硕士。

(江西南昌 330013)一、引言通过对国外学者对股市波动理论的研究,可将研究成果分为两个理论派别:经典金融经济理论和行为金融理论。

经典金融经济理论以有效市场理论为代表并针对在不同的有效市场中,证券价格对信息会出现不同的反应做出了微观解释;行为金融理论则建立在投资者心态分析理论的基础之上。

综观国内外各文献资料,从中我们可以发现对股市波动进行分析的工具,所采用的模型最主要的是ARCH模型族。

该模型族包括了ARCH模型、GARCH模型、非对称的ARCH模型和成分ARCH模型。

本文将主要从实证方面对中国股市行业板块波动进行研究,进一步系统深入地研究中国股票市场行业板块的特性,从而深层次地正确认识中国股市行业板块的波动特点。

这对中国股市行业具有一定的理论意义和实践指导意义。

二、中国股市行业板块波动性实证分析(一)数据选取和处理本文选取沪深300指数以及沪深300行业分类指数的周收盘价为研究变量,以2005.1.7-2012.12.30为时间段,数据均来自同花顺分析软件,用Eviews6.0及SPSS17.0软件进行分析。

为了减少在实证过程中产生的舍入误差,本文选取对数收益率来进行分析考察,Rt=lnPt-lnPt-1。

沪深300的10个行业分别为:300能源指数(ny)、300原材料指数(cl)、300工业指数(gy)、300可选消费指数(kx)、300主要消费指数(xf)、300医药卫生指数(yy)、300金融地产指数(jr)、300信息技术指数(xx)、300电信业务指数(dx)、300公用事业指数(gy)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

收稿日期:2003-02-21作者简介:陈守东(1955-),男,博士,吉林大学数量经济研究中心,商学院财务系教授,博士生导师。

陈 雷(1978-),男,吉林大学商学院数量经济学专业硕士研究生。

刘艳武(1964-),男,吉林大学商学院数量经济学专业博士研究生。

2003年第7期(总277期)金 融 研 究Journal of Financial Research N o.7,2003G eneral N o.277中国沪深股市收益率及波动性相关分析陈守东 陈 雷 刘艳武(吉林大学数量经济研究中心,商学院,长春市 130012) 摘 要:沪深股市相似的结构和监管环境使得两市的收益率和波动性之间具有相互作用和影响。

本文运用G ranger 因果检验及G ARCH -M 模型对两市的相关性进行分析和检验,结果表明沪深股市收益率之间存在较强相关性并且都存在显著的风险溢价,波动性则表现出非对称的溢出效应。

关键词:收益率;波动性;溢出效应;G ARCH G ranger 因果检验中图分类号:F830.91 文献标识码:A 文章编号:1002-7246(2003)07-0080-0006一、引 言在开放的资本市场,不同市场在资金流动、市场运作等方面联系的加强使得市场间的关联度增加,1987年10月以来,国际上的主要股票指数就呈现出了越来越明显的共同运动趋势(Jeon and V on Furstenberg 1990)。

当一个国家的资本市场出现大幅度波动的时候,会通过投资者在另外资本市场上投资行为的改变,将这种波动传到其他的市场,这就是所谓的“溢出效应”。

Harm o (1990)提出波动“溢出效应”模型,分析了不同市场波动性之间的短期相依性和互动性。

同一地区的股市常常会因为地理位置的接近、密切的经济关系和政治的相似性而被紧密地联系到一起,因此共同的信息因素会影响到同一地区股票市场的收益和波动。

En 2gle and Susmel (1993)指出在同一地区的市场具有相似的时变方差。

Cheung ,He ,and Ng (1995)也发现在同一地区股市的收益具有显著的共同的可预测成分。

中国的上海和深圳交易所同处中国大陆,所以研究这两个股市间的相关性与互动性对于分析与研究股市的结构和判断股市的走势及风险传递无疑具有重要的作用。

陈守东08等(1998)利用ARMA 模型得出了沪深股市同步性的结论,刘金全等(2002)利用溢出效应模型得出了沪深股市溢出效应的非对称性。

本文将运用G ranger 因果关系检验及G ARCH -M 模型对沪深股市收益及波动的相关性进行分析和实证检验。

我们依据沪深股市的基本数据,使用金融时间序列的计量经济模型及方法对两个市场关联性和波动性进行了分析,给出参数的估计结果及主要实证结论。

二、金融时间序列的计量经济模型及方法1.ARCH 类模型金融时间序列的一个显著特点是条件异方差性。

Engel (1982)提出自回归条件异方差(ARCH )模型,Bollerslev (1986)将其推广到广义ARCH 模型(G ARCH )。

这些模型以线性形式刻画了误差项的条件二阶矩性质,通过条件异方差的变化来刻画波动的时间可变性(time varying )及集簇性(clustering )。

Engle ,Lilien ,R obins (1987)提出ARCH -M 模型来描述时变方差对收益的直接影响。

ARCH 类模型现已被广泛应用于计量金融领域。

对于中国股市ARCH 效应的分析,很多学者进行了的研究,普遍认为中国股市的ARCH 效应显著(文献[10][11])。

为研究中国股市收益率及波动性的相关关系,我们用G ranger 因果检验来考察沪深两市的相互影响,用G ARCH (1,1)类模型模拟股市收益率,用模型残差项的条件方差描述股市的波动性。

考虑如下模型(1)G ARCH (1,1)模型,其定义由均值方程和条件方差方程给出y t =β′X t +εth t =Var (εt |Ψt -1)=ω+αε2t -1+βh t -1(1)Ψt -1表示t -1时刻所有可得信息的集合,h t 为条件方差。

(2)G ARCH -M (1,1)模型,它将条件标准方差引入均值方程,而条件方差方程同G ARCH (1,1):y t =β′X t +γh t +εth t =Var (εt |Ψt -1)=ω+αε2t -1+βh t -1(2) (3)条件方差方程加入回归项的G ARCH -M 模型,将方程(2)扩展成包含外生的或前定回归因子的方差方程h t =Var (εt |Ψt -1)=ω+αε2t -1+βh t -1+πz t (3) 2.G ranger 因果关系检验方法记{r t 1},{r t 2}分别为上海和深圳的收益率序列,定义如下方程:r t i=α0+∑k l =1αi i l r i t -l +∑kl =1b j i l r j t -l i ≠j. i ,j =1,2(4) 相对于方程(4),G ranger 因果关系的原假设(H 0):股市j 对股市i 不存在G ranger 关系。

如果H 0成立,则方程(4)中的系数b j i l 都应等于0。

18三、数据和实证分析本文选取上证综合指数和深证成份指数作为深沪股市的代表,样本取值从1997年1月2日到2002年7月18日的每日股指的收盘价,共1331个样本。

用I t表示t日的股指收盘价,其几何收益率为:r t=log I t-log I t-1。

基于基础数据的实证计量分析如下:1.对沪深指数收益率序列进行单位根检验(带截距项而没有趋势项,4阶滞后):ADF检验1%显著水平的临界值上证综指收益率序列-15.83054-3.4381深证成指收益率序列-15.31203-3.4381沪深两个收益率序列均在1%的显著性水平下拒绝存在单位根的原假设,这说明沪深的收益率序列都是平稳的。

2.上海与深圳股市收益率间的相关系数沪深股市收益率的相关系数ρ=0.929491455809,表明沪深股市日收益率之间存在很强的正相关性,沪深收益率的走势具有相同的方向。

3.股市收益率的自相关检验是通过Ljung-Box的Q统计量,下表给出Q统计量相应的P值。

自相关的滞后阶数123451220上海0.5860.4340.5130.2390.3280.2030.031深圳0.1570.3140.1060.0770.1310.3150.047 从自相关分析上看,上海的自相关程度弱于深圳,说明上海当前的股价信息对后来的股价走势提供的信息相对深圳来说较少。

4.沪深股市收益率的G ranger因果关系检验F统计量滞后阶数12345上证综指收益率不是深证成指收益率的因9.816533 5.435133 3.892033 3.13473 2.894603深证成指收益率不是上证综指收益率的因 4.75663 2.6081 1.9922 1.6498 2.13758 注:3和33分别表示在5%和1%的水平上显著。

G ranger因果检验表明,在滞后一阶的情况下,沪深股市收益率互为影响,但随着阶数增加,上海股市收益率对深圳收益率的影响十分显著。

即:上海股市相对于深圳股市的G ranger因果关系更明显,在相对于仅用深圳股市过去的历史信息预测其未来的走势时,上海股市的过去的历史信息能用来改进深圳股市未来变化趋势的预测。

5.G ARCH-M模型模拟的股市收益率上海 rh t= -0.003117 + 0.261994SQR(hh t)(-2.98637133)(3.30962733)hh t=2.03E - 05 + 0.308360ε2t-1 + 0.66371hh t-1(7.24999733)(13.7771133)(36.1580133)深圳 r z t=-0.002907 + 0.201060r z t-1 - 0.207040rh t-1 + 0.194020SQR(hz t) (-2.3574683)(3.16299233)(-3.22956533)(2.3819393) 28hz t= 6.28E-06 + 0.1146ε2t-1 + 0.8736hz t-1(4.49888733 )(12.4049833)(112.559433)其中:rh t-上海综合指数几何收益率序列 rz t—深圳成分指数几何收益率序列hh t—上海市场条件方差序列hz t—深圳市场条件方差序列上述模型表明:(1)深圳股市的收益率方程中有滞后项,这说明深圳指数当前的走势将为其未来的走势提供信息,这些信息没有及时被市场吸纳反映在当期的股价当中。

而上海市场的收益率方程中没有滞后项,说明上海市场的有效性相对来讲要强于深圳。

这个结果也验证了前面关于收益率自相关性检验的结果,上海的自相关程度弱于深圳,上海当前的股价信息对后来的股价走势提供的信息相对深圳来说较少。

(2)深圳收益率方程中有上海收益率的一期滞后项,其解释变量的系数为-0.207040,统计量为-3.229565,表明该项的解释力度不可忽视。

这也表明,上证指数走势对深证指数的走势具有比较明显的一期前导作用。

这一结果也验证了前面G ranger因果检验的结论,上海收益率对深圳收益率有比较明显的影响。

6.沪深股市波动的相关系数用上面G ARCH-M模型残差项的条件方差来描述股市的波动性,沪深股市波动的相关系数ρ=0.809146,说明沪深股市波动之间存在很强的正相关,波动的运动趋势是相同的。

7.沪深股市波动的G ranger因果检验F统计量滞后阶数12345hh不是hz的因 1.47723 1.090880.62524 1.20104 1.24639 hz不是hh的因9.0503833 5.3897333 3.723743 3.6887433 3.6426233可以看出,深圳股市的波动对上海股市的波动具有比较明显的影响,在上海股市的方差方程中加入深圳股市波动的滞后项将会改善其估计。

8.方差方程加入回归项的G ARCH-M模型上海 rh t= -0.003944 + 0.298078SQR(hh t)(-3.30927933)(3.51209733)hh t=2.74E-05+0.295145ε2t-1+0.645806hh t-1-0.370630hz(-1)(7.25991033)(12.2761833)(15.1269133)(-7.71815233) + 0.447588hz(-2) - 0.471561hz(-3) + 0.371373hz(-4)(8.96E+9933)(-1.9E+10033)(11.5320533)可以发现,收益率方程的系数的显著性明显提高,而且从残差平方的相关性检验来看,此方程更好的消除了arch现象,所以在方差方程中加入深圳市场的波动滞后项是合适的。