传媒行业总结及2019投资分析报告

影视传媒类财务分析报告(3篇)

第1篇一、报告概述随着我国经济的快速发展和文化产业的蓬勃兴起,影视传媒行业在近年来取得了显著的成绩。

本报告旨在通过对影视传媒行业的财务状况进行分析,揭示其盈利能力、偿债能力、运营能力和发展潜力,为投资者、企业决策者和行业监管者提供参考。

二、行业概况1. 行业规模:根据国家广播电视总局数据,截至2022年底,我国影视传媒行业总规模达到1.5万亿元,同比增长8.5%。

其中,电影票房收入超过620亿元,电视剧和网络剧市场收入超过2000亿元。

2. 市场结构:影视传媒行业市场结构以电影、电视剧和网络剧为主,其中电影市场占比最大,达到40%以上。

3. 竞争格局:我国影视传媒行业竞争激烈,市场集中度较高,前十大影视公司市场份额超过60%。

三、财务分析1. 盈利能力分析(1)营业收入:2022年,我国影视传媒行业营业收入同比增长8%,其中电影票房收入增长10%,电视剧和网络剧市场收入增长7%。

(2)毛利率:2022年,影视传媒行业平均毛利率为25%,较上年提高3个百分点。

其中,电影毛利率最高,达到30%;电视剧和网络剧毛利率分别为20%和22%。

(3)净利率:2022年,影视传媒行业平均净利率为8%,较上年提高1个百分点。

其中,电影净利率最高,达到10%;电视剧和网络剧净利率分别为6%和4%。

2. 偿债能力分析(1)流动比率:2022年,影视传媒行业平均流动比率为1.5,较上年提高0.2。

表明行业短期偿债能力较强。

(2)速动比率:2022年,影视传媒行业平均速动比率为1.0,与上年持平。

表明行业短期偿债能力稳定。

(3)资产负债率:2022年,影视传媒行业平均资产负债率为50%,较上年降低5个百分点。

表明行业财务风险有所降低。

3. 运营能力分析(1)应收账款周转率:2022年,影视传媒行业平均应收账款周转率为5次,较上年提高1次。

表明行业应收账款回收速度加快。

(2)存货周转率:2022年,影视传媒行业平均存货周转率为2次,较上年提高0.5次。

慈文传媒2019年财务分析结论报告

慈文传媒2019年财务分析综合报告慈文传媒2019年财务分析综合报告一、实现利润分析2018年实现利润亏损106,813.24万元,2019年扭亏为盈,盈利17,540.81万元。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

营业收入大幅度下降,但经营亏损局面却完全扭转,企业所采取的减亏政策是有效的,但营业收入的大幅度下降也是非常不利的。

二、成本费用分析2019年营业成本为89,257.11万元,与2018年的128,948.09万元相比有较大幅度下降,下降30.78%。

2019年销售费用为6,595.89万元,与2018年的23,341.53万元相比有较大幅度下降,下降71.74%。

2019年管理费用为7,025.03万元,与2018年的7,424.77万元相比有较大幅度下降,下降5.38%。

2019年管理费用占营业收入的比例为6%,与2018年的5.17%相比有所提高,提高0.82个百分点。

2019年财务费用为2,168.05万元,与2018年的3,782.77万元相比有较大幅度下降,下降42.69%。

三、资产结构分析2019年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

与2018年相比,2019年应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产与营业收入都在下降,与2018年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,慈文传媒2019年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析慈文传媒2019年的营业利润率为14.86%,总资产报酬率为6.71%,净资产收益率为9.74%,成本费用利润率为16.69%。

企业实际投入到企业自身经营业务的资产为261,398.9万元,经营资产的收益率为6.66%,而对外内部资料,妥善保管第1 页共3 页。

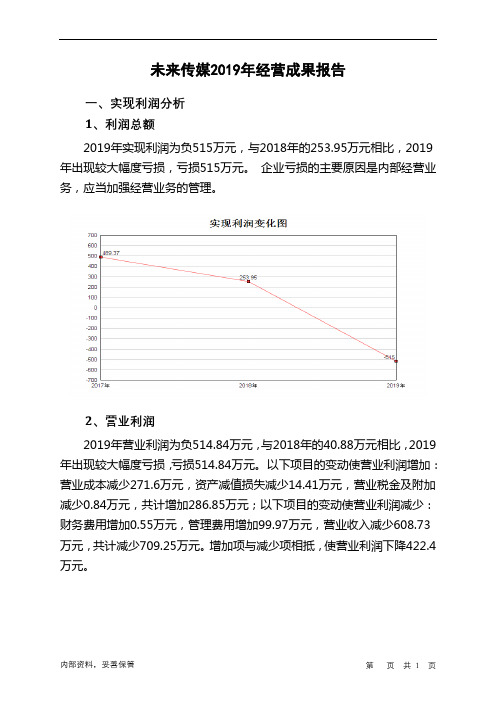

未来传媒2019年经营成果报告

未来传媒2019年经营成果报告一、实现利润分析1、利润总额2019年实现利润为负515万元,与2018年的253.95万元相比,2019年出现较大幅度亏损,亏损515万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

2、营业利润2019年营业利润为负514.84万元,与2018年的40.88万元相比,2019年出现较大幅度亏损,亏损514.84万元。

以下项目的变动使营业利润增加:营业成本减少271.6万元,资产减值损失减少14.41万元,营业税金及附加减少0.84万元,共计增加286.85万元;以下项目的变动使营业利润减少:财务费用增加0.55万元,管理费用增加99.97万元,营业收入减少608.73万元,共计减少709.25万元。

增加项与减少项相抵,使营业利润下降422.4万元。

3、投资收益4、营业外利润2019年营业外利润为负0.16万元,与2018年的213.07万元相比,2019年出现亏损,亏损0.16万元。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2019年的营业收入为254.82万元,比2018年的863.54万元下降70.49%,营业成本为170.15万元,比2018年的441.75万元下降61.48%,营业收入和营业成本同时下降,但营业收入下降幅度大于营业成本,表明企业经营业务盈利能力下降。

实现利润增减变化表项目名称2019年2018年2017年数值增长率(%) 数值增长率(%) 数值增长率(%)营业收入254.82 -70.49 863.54 -29.19 1,219.58 0 实现利润-515 -302.79 253.95 -48.11 489.37 0 营业利润-514.84 -1,359.32 40.88 -91.23 466.42 0 投资收益0 0 0 0 0 0 营业外利润-0.16 -100.08 213.07 828.38 22.95 0二、成本费用分析1、成本构成情况。

传媒行业财务分析报告(3篇)

第1篇一、前言随着科技的飞速发展,传媒行业在我国经济中的地位日益凸显。

传媒行业涵盖了广播、电视、报纸、杂志、网络等多种形式,是信息传播的重要载体。

本报告将从传媒行业的整体财务状况、主要财务指标分析、行业发展趋势以及风险与挑战等方面进行深入剖析。

二、传媒行业整体财务状况1. 行业规模近年来,我国传媒行业市场规模持续扩大,根据相关数据统计,2019年我国传媒行业市场规模达到1.2万亿元,同比增长10%。

预计未来几年,随着政策的支持和消费需求的增长,传媒行业市场规模将继续保持稳定增长。

2. 行业结构我国传媒行业结构较为复杂,主要包括以下几类:(1)传统媒体:报纸、杂志、广播、电视等;(2)新媒体:网络媒体、移动媒体、社交媒体等;(3)内容制作与发行:影视制作、动漫制作、游戏开发等。

在行业结构中,新媒体的发展势头强劲,逐渐成为传媒行业的新引擎。

三、主要财务指标分析1. 营业收入营业收入是衡量企业盈利能力的重要指标。

近年来,我国传媒行业营业收入整体呈上升趋势。

以2019年为例,传媒行业营业收入达到1.2万亿元,同比增长10%。

其中,新媒体营业收入增长最快,达到4000亿元,同比增长20%。

2. 净利润净利润是衡量企业盈利能力的关键指标。

2019年,我国传媒行业净利润为600亿元,同比增长8%。

其中,新媒体净利润增长迅速,达到200亿元,同比增长15%。

3. 毛利率毛利率是企业盈利能力的直接体现。

2019年,我国传媒行业毛利率为30%,略高于2018年的29%。

其中,新媒体毛利率为40%,高于传统媒体。

4. 资产负债率资产负债率是企业财务风险的重要指标。

2019年,我国传媒行业资产负债率为50%,略低于2018年的52%。

这说明传媒行业整体财务状况较为稳健。

四、行业发展趋势1. 数字化转型随着互联网技术的快速发展,传媒行业正在经历一场深刻的数字化转型。

新媒体、移动媒体等新兴媒体形式迅速崛起,成为传媒行业的新增长点。

文化传媒财务分析报告(3篇)

第1篇一、概述随着我国经济的快速发展和文化产业的崛起,文化传媒行业逐渐成为国民经济的重要组成部分。

本报告旨在通过对文化传媒企业的财务状况进行分析,揭示其经营成果、财务状况和现金流量等方面的特点,为投资者、管理者和决策者提供有益的参考。

二、财务报表分析1. 资产负债表分析(1)资产结构分析根据文化传媒企业的资产负债表,我们可以看到其资产主要由流动资产和非流动资产构成。

流动资产主要包括货币资金、应收账款、存货等,非流动资产主要包括固定资产、无形资产等。

从资产结构来看,文化传媒企业的流动资产占比相对较高,说明企业在短期内具有较强的偿债能力。

然而,非流动资产占比相对较低,这可能意味着企业在长期发展过程中需要加大投资力度,以提升企业的核心竞争力。

(2)负债结构分析文化传媒企业的负债主要包括流动负债和非流动负债。

流动负债主要包括短期借款、应付账款等,非流动负债主要包括长期借款、长期应付款等。

从负债结构来看,文化传媒企业的流动负债占比相对较高,说明企业在短期内面临着较大的偿债压力。

非流动负债占比相对较低,这可能意味着企业在长期负债方面相对稳健。

2. 利润表分析(1)营业收入分析文化传媒企业的营业收入主要来源于广告收入、版权收入、活动策划收入等。

近年来,随着我国文化产业的快速发展,文化传媒企业的营业收入呈现逐年增长的趋势。

(2)营业成本分析文化传媒企业的营业成本主要包括人力成本、物料成本、制作成本等。

随着市场竞争的加剧,企业为了保持竞争力,需要不断加大投入,导致营业成本逐年上升。

(3)毛利率分析毛利率是衡量企业盈利能力的重要指标。

从近年来的毛利率来看,文化传媒企业的毛利率呈现波动趋势,说明企业在市场竞争中需要不断提升自身的产品和服务质量。

3. 现金流量表分析(1)经营活动现金流量分析文化传媒企业的经营活动现金流量主要来源于营业收入。

近年来,随着企业营业收入的增长,经营活动现金流量也呈现逐年增长的趋势。

(2)投资活动现金流量分析投资活动现金流量主要与企业固定资产、无形资产等投资活动相关。

新华传媒2019年财务分析结论报告

新华传媒2019年财务分析综合报告新华传媒2019年财务分析综合报告一、实现利润分析2019年实现利润为3,239.04万元,与2018年的3,436.54万元相比有所下降,下降5.75%。

实现利润主要来自于对外投资所取得的收益。

在营业收入下降的同时营业利润也在下降,企业减收减利,经营业务开展得不理想。

二、成本费用分析2019年营业成本为88,488.53万元,与2018年的89,368.26万元相比有所下降,下降0.98%。

2019年销售费用为40,781.31万元,与2018年的41,066.62万元相比有所下降,下降0.69%。

2019年在销售费用下降的同时营业收入也呈下降趋势,但收入下降快于投入,表明销售形势不太理想,销售策略应用不当,应当加以改进。

2019年管理费用为8,658.91万元,与2018年的11,073.83万元相比有较大幅度下降,下降21.81%。

2019年管理费用占营业收入的比例为6.43%,与2018年的7.96%相比有所降低,降低1.53个百分点。

企业经营业务的盈利水平也有所下降,管理费用支出正常。

本期财务费用为-3,337.63万元。

三、资产结构分析与2018年相比,2019年其他应收款增长过快。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2018年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,新华传媒2019年是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析新华传媒2019年的营业利润率为2.25%,总资产报酬率为-0.03%,净资产收益率为0.76%,成本费用利润率为2.40%。

企业实际投入到企业自内部资料,妥善保管第1 页共3 页。

光线传媒财务报告分析(3篇)

第1篇摘要:光线传媒作为中国领先的影视娱乐传媒集团,近年来在影视制作、发行、广告、娱乐营销等领域取得了显著的业绩。

本文通过对光线传媒2019年度财务报告的分析,对其财务状况、经营成果和现金流量等方面进行深入剖析,旨在揭示其财务风险与机遇,为投资者提供决策参考。

一、公司概况光线传媒成立于2000年,总部位于北京,是一家集影视制作、发行、广告、娱乐营销等业务于一体的综合性传媒集团。

公司业务覆盖电影、电视剧、综艺节目、网络剧等多个领域,是国内影视行业的领军企业之一。

二、财务报告分析1. 财务状况分析(1)资产规模根据光线传媒2019年度财务报告,公司总资产为644.95亿元,较上年同期增长14.87%。

其中,流动资产为386.47亿元,占总资产的比例为59.72%;非流动资产为258.48亿元,占总资产的比例为40.28%。

资产规模的增长表明公司业务扩张迅速,市场竞争力不断提高。

(2)负债状况2019年度,公司负债总额为534.64亿元,较上年同期增长12.25%。

其中,流动负债为425.74亿元,占总负债的比例为79.72%;非流动负债为108.90亿元,占总负债的比例为20.28%。

负债规模的增长主要源于公司业务扩张带来的资金需求。

(3)盈利能力2019年度,公司实现营业收入80.19亿元,较上年同期增长14.47%;实现净利润5.87亿元,较上年同期增长5.47%。

毛利率为39.25%,较上年同期提高1.14个百分点。

盈利能力的提升主要得益于公司主营业务收入的增长。

2. 经营成果分析(1)主营业务收入2019年度,公司主营业务收入为76.34亿元,较上年同期增长14.77%。

其中,影视业务收入为51.72亿元,占比为67.74%;广告业务收入为14.14亿元,占比为18.53%;娱乐营销业务收入为10.48亿元,占比为13.73%。

影视业务收入占比最大,表明公司影视业务仍然是公司收入的主要来源。

娱乐行业数据分析报告(3篇)

第1篇一、报告概述随着科技的飞速发展和人们生活水平的提高,娱乐行业在我国逐渐成为了一个庞大的市场。

本报告通过对娱乐行业的数据分析,旨在揭示行业发展趋势、消费者行为特征以及市场潜力,为相关企业及投资者提供决策参考。

二、行业概况1. 市场规模根据国家统计局数据,2019年我国娱乐行业市场规模达到1.8万亿元,同比增长12.3%。

预计到2025年,市场规模将达到3.5万亿元,年复合增长率达到14.5%。

2. 产业结构我国娱乐行业主要包括电影、电视剧、音乐、游戏、动漫、电竞等子行业。

其中,电影和电视剧市场规模最大,占比超过50%。

三、数据分析1. 电影市场(1)观影人数:2019年,我国观影人数达到17.7亿人次,同比增长3.5%。

其中,城市观影人数占比超过80%。

(2)票房收入:2019年,我国电影票房收入达到642.66亿元,同比增长5.4%。

其中,国产电影票房收入占比超过50%。

(3)电影类型:喜剧、动作、爱情、科幻等类型电影占据市场主导地位。

近年来,国产电影质量不断提升,口碑票房双丰收。

2. 电视剧市场(1)剧集数量:2019年,我国电视剧产量达到1.2万部,同比增长8%。

其中,网络剧产量占比超过30%。

(2)剧集类型:古装剧、都市剧、悬疑剧等类型剧集占据市场主导地位。

近年来,悬疑剧、甜宠剧等新题材逐渐受到观众喜爱。

(3)电视剧平台:爱奇艺、腾讯视频、优酷等视频平台成为电视剧的主要播放平台。

其中,爱奇艺市场份额最大。

3. 音乐市场(1)音乐平台:网易云音乐、QQ音乐、酷狗音乐等音乐平台占据市场主导地位。

其中,网易云音乐以独立音乐和原创音乐著称。

(2)音乐类型:流行音乐、嘻哈音乐、摇滚音乐等类型音乐受到消费者喜爱。

近年来,国风音乐、古风音乐等新类型音乐逐渐兴起。

(3)音乐消费:音乐平台付费用户数量持续增长,付费模式成为音乐市场的主要盈利方式。

4. 游戏市场(1)游戏类型:网络游戏、手机游戏、端游等类型游戏占据市场主导地位。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

图 目 录

图 1:2018-2022 年中国投影机市场预测...............................................................................3 图 2:车联网概念图...............................................................................................................3 图 3:近年申万传媒行业上市公司平均销售毛利率等指标情况............................................. 15 图 4:近年申万传媒行业上市公司经营性现金流占营收平均比重 ......................................... 15 图 5:近年申万传媒行业上市公司投资、筹资产生现金流平均占比...................................... 17 图 6:近年申万传媒行业上市公司平均商誉及同比增速情况 ................................................ 17 图 7:2018Q3 申万传媒行业上市公司营收增速范围占比情况.............................................. 17 图 8:2017Q3 申万传媒行业上市公司营收增速范围占比情况.............................................. 17 图 9:2018Q3 申万传媒行业上市公司扣非归母净利润增速范围占比情况............................ 20 图 10:2017Q3 申万传媒行业上市公司扣非归母净利润增速范围占比情况.......................... 20 图 11:2018Q3 申万传媒行业上市公司归母净利润增速范围占比情况................................. 21 图 12:2017Q3 申万传媒行业上市公司归母净利润增速范围占比情况................................. 21 图 13:上述 TOP20 上市公司近三年基金持股比例趋势图 ................................................... 22 图 14 :中宣部与广电总局的机构改革方案图解.................................................................. 24 图 15 :本轮机构改革之后互联网传媒行业基本监管格局.................................................... 24 图 16:新挂牌的国家电影局 ................................................................................................ 25 图 17:4 月 19 日中央广播电视总台正式挂牌...................................................................... 25 图 18:慎海雄、马云出席中国国际电视总公司与阿里巴巴签约仪式.................................... 27 图 19:4 月 22 日首届数字中国峰会邀请马云、马化腾等企业家发言.................................. 27 图 20:申万传媒板块近四年估值情况.................................................................................. 29

传媒行业总结及2019投资分析报告

2018 年 12 找市场行情的基石...........................................................................................1 行业关键词:分化、精细、退出、牌照..........................................................................1 重点子行业预测:影视、数字出版、游戏、互联网+......................................................1 2019 年度策略核心思路:基于三个问题寻找长线价值...................................................2 问题一:头部互联网公司投了什么?...............................................................................................3 BAT 投资交集折射行业动能 ...........................................................................................3 5G 与移动通信是行业的基石..........................................................................................3 流量焦点向“一大一小”移动........................................................................................4 内容领域投资向垂直内容靠拢........................................................................................8 问题二:谁是业绩火车头?...............................................................................................................9 行业筑底调整期,业绩成为核心参考指标之一...............................................................9 头部效应强者愈强,近半扣非净利润 TOP20 连续 4 年位居指标 TOP20 之列 .............10 净资产收益率超 20%公司数量逐年下降.......................................................................13 平均销售毛利率与平均管理费用率均下降,经营性现金流占营收比下降......................15 平均商誉同比增长率持续下降,平均商誉基本保持稳定...............................................16 营收增速破 200%公司出现,增速为负公司数量增加,两极分化趋势更加明显............17 问题三:政策空间在哪里?.............................................................................................................23 政策对传媒行业的影响没有时间差...............................................................................23 机构改革“三定方案”进入落地窗口期........................................................................23 政策面进入积极周期 ....................................................................................................26 官媒与互联网巨头强强联合,国资新媒体迎来机遇......................................................26 政策长尾效应的影响将长期释放,寻找政策与市场的交汇点........................................28 行业评级:中性.................................................................................................................................29 相关个股.............................................................................................................................................30 风险因素.............................................................................................................................................30