皖通高速2019年财务状况报告

皖通高速财务分析

2010 年末,公司股东权益(不含少数股东权益)为人民币 5,756,707 千元,较年初 5,294,541 千元增加人民币 462,166 千

8

元。截止 2011 年末,公司股东权益(不含少数股东权益)为人民币 6,266,753 千元,较年初 5,756,707 千元增加人民币 510,046 千元。 2012 年末,公司股东权益为 7,320,230 千元,比上期增长了 1,,053 千元。公司这三个本年度无重大权益性交易,股东权益增加主要是经 营盈利积累所致。 (二)利润表方面 (1)主营业务收入

市场均值 50.28 84.28

皖通高速 600012

综合得分 97.08

市场平均得分 51.54

综合排名 73

皖通高速

综合得分

行业平均得分

行业排名

600012

97.08

22.82

4

总体来看,在安徽省三大区域战略平台推进步伐加快且公司路产

规模扩大情况下,公司通行条件较好,在 19 家公路上市公司中排名

皖通高速公司主要拥有合宁高速、205 国道天长段新线和连霍公 路安徽段、宁淮高速公路天长段、高界高速公路的全部权益以及安徽 宣广高速公路有限责任公司 55.47% 权益、 安徽高速广告有限公司 38% 权益、新安金融 16.67%权益及宁宣杭公司 70% 权益。公司主要 业务为持有、经营及开发安徽省境内收费高速公路及公路,目前已经 拥有五高速公路和一条一级公路,分别为合宁高速公路、高界高速公 路、宣广高速公路、连霍公路安徽段、宁淮高速天长段和 205 国道 天长段新线。公司经营的路段多为国家东西向大通道,在安徽省以及 全国的公路交通运输中发挥着重要作用。截至 2012 年 12 月 31 日,皖通高速公司管理的营运公路里程已达 440 公里,总资产约人 民币 11,334,161 千元。值得关注的是,公司于 2012 年 2 月 21 日 购买了安徽高速集团和宣城交投公司分别持有的广祠公司 51%和 4.47%股权。广祠公司持有的广祠高速连接宣广高速和已建成通车的 祠山岗至界牌高速,总里程数为 14 公里,收费年限至 2029 年。广 祠高速是沟通合肥至杭州、上海,江苏至黄山、杭州的省际高速通道, 对安徽省经济发展起重要作用。整 体看,公司路产质量较好,路产

皖通高速2019年财务分析结论报告

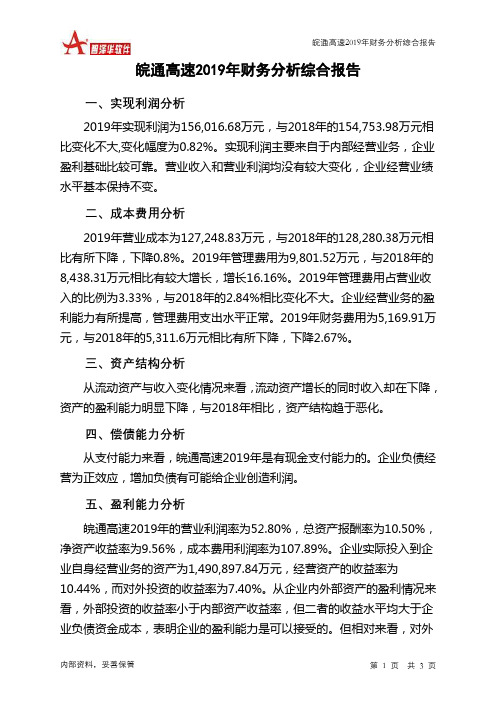

皖通高速2019年财务分析综合报告皖通高速2019年财务分析综合报告一、实现利润分析2019年实现利润为156,016.68万元,与2018年的154,753.98万元相比变化不大,变化幅度为0.82%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

营业收入和营业利润均没有较大变化,企业经营业绩水平基本保持不变。

二、成本费用分析2019年营业成本为127,248.83万元,与2018年的128,280.38万元相比有所下降,下降0.8%。

2019年管理费用为9,801.52万元,与2018年的8,438.31万元相比有较大增长,增长16.16%。

2019年管理费用占营业收入的比例为3.33%,与2018年的2.84%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出水平正常。

2019年财务费用为5,169.91万元,与2018年的5,311.6万元相比有所下降,下降2.67%。

三、资产结构分析从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2018年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,皖通高速2019年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析皖通高速2019年的营业利润率为52.80%,总资产报酬率为10.50%,净资产收益率为9.56%,成本费用利润率为107.89%。

企业实际投入到企业自身经营业务的资产为1,490,897.84万元,经营资产的收益率为10.44%,而对外投资的收益率为7.40%。

从企业内外部资产的盈利情况来看,外部投资的收益率小于内部资产收益率,但二者的收益水平均大于企业负债资金成本,表明企业的盈利能力是可以接受的。

但相对来看,对外内部资料,妥善保管第1 页共3 页。

皖通高速2019年度财务分析报告

皖通高速[600012]2019年度财务分析报告目录一.公司简介 (3)二.公司财务分析 (3)2.1 公司资产结构分析 (3)2.1.1 资产构成基本情况 (3)2.1.2 流动资产构成情况 (4)2.1.3 非流动资产构成情况 (5)2.2 负债及所有者权益结构分析 (7)2.2.1 负债及所有者权益基本构成情况 (7)2.2.2 流动负债基本构成情况 (8)2.2.3 非流动负债基本构成情况 (9)2.2.4 所有者权益基本构成情况 (10)2.3利润分析 (12)2.3.1 净利润分析 (12)2.3.2 营业利润分析 (12)2.3.3 利润总额分析 (13)2.3.4 成本费用分析 (14)2.4 现金流量分析 (15)2.4.1 经营活动、投资活动及筹资活动现金流分析 (15)2.4.2 现金流入结构分析 (16)2.4.3 现金流出结构分析 (20)2.5 偿债能力分析 (25)2.5.1 短期偿债能力 (25)2.5.2 综合偿债能力 (25)2.6 营运能力分析 (26)2.6.1 存货周转率 (26)2.6.2 应收账款周转率 (27)2.6.3 总资产周转率 (28)2.7盈利能力分析 (29)2.7.1 销售毛利率 (29)2.7.2 销售净利率 (30)2.7.3 ROE(净资产收益率) (31)2.7.4 ROA(总资产报酬率) (32)2.8成长性分析 (33)2.8.1 资产扩张率 (33)2.8.2 营业总收入同比增长率 (34)2.8.3 净利润同比增长率 (35)2.8.4 营业利润同比增长率 (36)2.8.5 净资产同比增长率 (37)一.公司简介二.公司财务分析2.1 公司资产结构分析2.1.1 资产构成基本情况皖通高速2019年资产总额为15,920,011,667.9元,其中流动资产为2,744,428,474.34元,占总资产比例为17.24%;非流动资产为13,175,583,193.56元,占总资产比例为82.76%;2.1.2 流动资产构成情况流动资产主要包括货币资金、交易性金融资产、应收票据及应收账款、应收款项融资、预付账款、其他应收账款、存货、合同资产、持有待售资产、一年内到期的非流动资产以及其他流动资产科目,皖通高速2019年的流动资产主要包括货币资金、交易性金融资产以及其他应收款,各项分别占比为77.02%,15.39%和7.21%。

皖通科技:2019年度业绩快报

证券代码:002331 证券简称:皖通科技公告编号:2020-005安徽皖通科技股份有限公司2019年度业绩快报本公司及董事会全体成员保证信息披露内容的真实、准确和完整,没有虚假记载、误导性陈述或重大遗漏。

特别提示:本公告所载2019年度的财务数据仅为初步核算数据,已经公司内部审计部门审计,未经会计师事务所审计,与年度报告中披露的最终数据可能存在差异,请投资者注意投资风险。

一、2019年度主要财务数据和指标单位:元项目本报告期上年同期增减变动幅度营业总收入1,447,439,665.04 1,249,370,240.05 15.85%营业利润210,076,218.06 125,812,457.67 66.98%利润总额209,917,127.71 125,877,644.61 66.76% 归属于上市公司169,441,799.10 105,820,825.29 60.12% 股东的净利润基本每股收益(元)0.4112 0.2745 49.80%加权平均净资产收益率8.05% 6.01% 2.04%本报告期末本报告期初增减变动幅度总资产3,193,865,002.29 2,837,023,835.92 12.58%归属于上市公司2,184,533,215.88 2,015,353,482.61 8.39% 股东的所有者权益股本412,072,469 412,135,469 -0.02%归属于上市公司股东5.3013 4.8900 8.41%的每股净资产(元)注:上述数据均以公司合并报表数据填列。

二、经营业绩和财务状况情况说明1、报告期内,公司财务状况良好,主营业务保持稳步发展势头,各项经营指标持续平稳增长。

2、报告期内,公司营业总收入比上年同期增长15.85%;营业利润、利润总额和归属于上市公司股东的净利润分别比上年同期增长66.98%、66.76%和60.12%,主要是受益于公司进一步加大市场拓展力度,主营业务继续保持稳步发展趋势;同时,随着国家取消高速公路省界收费站工作的全面推进,交通运输部大力推广ETC电子不停车快捷收费系统的建设和应用,对提升公司业绩有积极的促进作用;此外,公司加强成本控制致使营业总成本下降。

安徽皖通高速公路股份有限公司(论文).

安徽皖通高速公路股份有限公司财务报表分析2010秋会计本科班陈猛摘要:皖通高速公司主要拥有合宁高速、205 国道天长段新线和连霍公路安徽段、宁淮高速公路天长段、高界高速公路的全部权益以及安徽宣广高速公路有限责任公司 55.47% 权益、安徽高速广告有限公司38%权益及宁宣杭公司70%权益。

关键词:财务报表分析计算指标一、公司简介安徽皖通高速公路股份有限公司成立于1996年8月15日,1996年11月发行境外上市外资股(H 股),并在香港联合交易所有限公司上市,亦为安徽省内唯一的公路类上市公司。

该公司主要拥有合宁高速、205 国道天长段新线和连霍公路安徽段、宁淮高速公路天长段、高界高速公路的全部权益以及安徽宣广高速公路有限责任公司55.47% 权益、安徽高速广告有限公司38%权益及宁宣杭公司70%权益。

该公司主要业务为持有、经营及开发安徽省境内收费高速公路及公路,目前已经拥有四条高速公路和一条一级公路,分别为合宁高速公路、高界高速公路、宣广高速公路、连霍公路安徽段和205国道天长段新线。

该公司经营的路段多为国家东西向大通道,在安徽省以及全国的公路交通运输中发挥着重要作用。

二、财务报表初步分析(一)资产负债分析1、资产负债表总体状况分析从总体来看,企业的资产总额从2009末年(2009年12月31日)的9573690000元增长到2011年末(截止2011年12月31日)的10106000000元,增长了5.56%。

一般认为,企业总资产的增加,将会增加竞争实力。

从资产结构上看,企业年末的资产总额中,流动资产占7.4%,长期股权投资占3.26%,固定资产占13.2%,无形资产占79.41%。

这样的资产结构,基本满足企业内部产品生产、对外股权投资等战略发展要求。

从资产的结构变化来看,货币资金存量有所下降:存货、预付款项、在建工程有所下降,其中再见工程量下降幅度较大,下降了130.54%;应收股利、其他应收款项所占比例有所上升。

皖通高速2020年三季度财务分析详细报告

一、资产结构分析 1.资产构成基本情况 皖通高速2020年三季度资产总额为1,597,530.8万元,其中流动资产 为324,954.65万元,主要以交易性金融资产、货币资金、应收股利为主, 分别占流动资产的52.47%、40.7%和0.7%。非流动资产为1,272,576.15 万元,主要以无形资产、固定资产、投资性房地产为主,分别占非流动资 产的84.85%、7.6%和2.91%。

9,951.47

1,079,833.1

1.82 28.53

0.93

内部资料,妥善保管

第 5 页 共 36 页

投资性房地产

2 35,152.76

154.96

8 0.44 36,993.81

1,841.05

5.24

二、负债及权益结构分析 1.负债及权益构成基本情况

皖通高速2020年三季度负债总额为451,373.95万元,实收资本为 165,861万元,所有者权益为1,146,156.86万元,资产负债率为28.25%。 在负债总额中,流动负债为228,776.31万元,占负债和权益总额的14.32%; 非流动负债为222,597.64万元,占负债和权益总额的13.93%。

项目名称

总资产

流动资产 交易性金融资产 其他流动资产 应收股利 存货

非流动资产 固定资产 无形资产

资产主要项目变动情况表(万元)

2019年三季度

数值

差值 增长率(%) 数值

2020年三季度 差值 增长率(%)

1,524,320.4 70,164.46 5

3,592.76 274,467.97

60,088.58 60,088.58

70.19 1,079,833.1 8

600012皖通高速2023年三季度现金流量报告

皖通高速2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为150,129.27万元,与2022年三季度的232,867.92万元相比有较大幅度下降,下降35.53%。

企业通过销售商品、提供劳务所收到的现金为113,894.78万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的75.86%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加81,980.3万元。

二、现金流出结构分析2023年三季度现金流出为184,697.94万元,与2022年三季度的306,666.53万元相比有较大幅度下降,下降39.77%。

最大的现金流出项目为支付的各项税费,占现金流出总额的11.96%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有所增加,经营活动现金流入的稳定性有所增强。

2023年三季度,工资性支出有较大幅度减少,企业现金流出的刚性明显下降。

2023年三季度,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;收到其他与投资活动有关的现金;取得投资收益收到的现金;收到其他与经营活动有关的现金。

现金流出项目从大到小依次是:分配股利、利润或偿付利息支付的现金;支付的其他与投资活动有关的现金;支付的各项税费;构建固定资产、无形资产和其他长期资产支付的现金。

四、现金流动的协调性评价2023年三季度皖通高速投资活动需要资金19,675.65万元;经营活动创造资金81,980.3万元。

投资活动所需要的资金能够被企业经营活动所创造的现金净流量满足。

2023年三季度皖通高速筹资活动需要净支付资金96,873.32万元,总体来看,当期经营、投资、融资活动使企业的现金净流量减少。

五、现金流量的变化2023年三季度现金及现金等价物净增加额为负34,568.66万元,与2022年三季度负73,798.61万元相比现金净亏空有较大幅度减少,减少53.16%。

600012皖通高速2022年财务分析报告-银行版

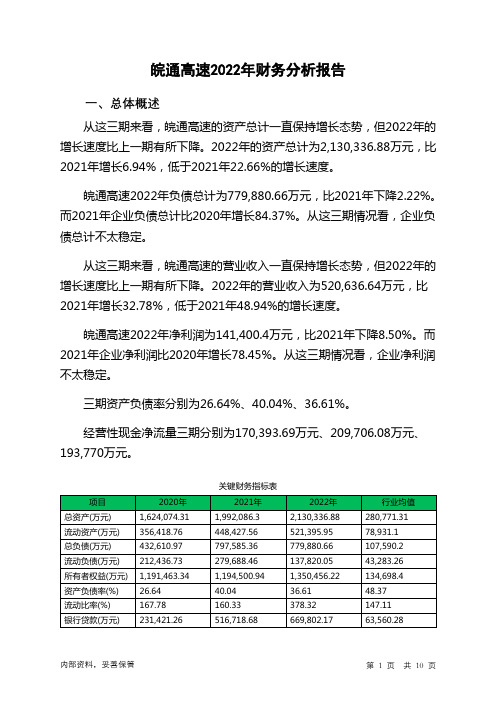

皖通高速2022年财务分析报告一、总体概述从这三期来看,皖通高速的资产总计一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的资产总计为2,130,336.88万元,比2021年增长6.94%,低于2021年22.66%的增长速度。

皖通高速2022年负债总计为779,880.66万元,比2021年下降2.22%。

而2021年企业负债总计比2020年增长84.37%。

从这三期情况看,企业负债总计不太稳定。

从这三期来看,皖通高速的营业收入一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的营业收入为520,636.64万元,比2021年增长32.78%,低于2021年48.94%的增长速度。

皖通高速2022年净利润为141,400.4万元,比2021年下降8.50%。

而2021年企业净利润比2020年增长78.45%。

从这三期情况看,企业净利润不太稳定。

三期资产负债率分别为26.64%、40.04%、36.61%。

经营性现金净流量三期分别为170,393.69万元、209,706.08万元、193,770万元。

关键财务指标表二、资产规模增长匹配度2022年资产增长率与负债增长率差距不大,资产增长率为6.94%,负债增长率为-2.22%。

收入与资产变化不匹配,收入增长32.78%,资产增长6.94%。

净利润与资产变化不匹配,净利润下降8.5%,资产增长6.94%。

资产总额有所增长,营业收入大幅度增长,净利润却出现了下降。

净利润的变化趋势和收入、资产的变化趋势相反。

出现了资产增收却不增利的情况。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,总负债分别为432,610.97万元、797,585.36万元、779,880.66万元,2022年较2021年下降了2.22%,主要是由于短期借款等科目减少所至。

从三期数据来看,营业收入呈持续增长趋势。

营业收入分别为263,253.22万元、392,095.82万元、520,636.64万元,2022年较2021年增长了32.78%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

100.00

1,156,974.2 3

72.67 1,058,109.9

1,003,004.0 71.59

4

70.75

210,350.13

13.21 143,153.23

9.69 121,445.62

8.57

224,676.8

14.11 276,765.66

18.73 293,150.69

20.68

皖通高速2019年财务状况报告

皖通高速2019年财务状况报告

一、资产构成 1、资产构成基本情况

皖通高速2019年资产总额为1,592,001.17万元,其中流动资产为 274,442.85万元,主要分布在货币资金、交易性金融资产、其他应收款等 环节,分别占企业流动资产合计的77.02%、15.39%和5.95%。非流动资 产为1,317,558.32万元,主要分布在无形资产和固定资产,分别占企业非 流动资产的84.75%、7.98%。

项目名称

负债总额 短期借款 应付账款 其他应付款 非流动负债 其他

负债变动情况表

2019年

2018年

2017年

数值 增长率(%) 数值 增长率(%) 数值 增长率(%)

435,026.93

3.6 419,918.89

1

70.75

2、流动资产构成特点 企业持有的货币性资产数额较大,约占流动资产的92.41%,表明企业 的支付能力和应变能力较强。但应当关注货币性资产的投向。

内部资料,妥善保管

第1页 共8页

皖通高速2019年财务状况报告

项目名称

流动资产 存货 应收账款 其他应收款 交易性金融资产 应收票据 货币资金 其他

内部资料,妥善保管

第2页 共8页

皖通高速2019年财务状况报告

所得税资产减少354.57万元,应收利息减少1,282.8万元,在建工程减少 5,677.25万元,货币资金减少39,972.46万元,共计减少47,287.08万元。 增加项与减少项相抵,使资产总额增长116,049.23万元。

项目名称

18.22 234,022.22

16.51

51,746.04

3.25 49,379.99

3.34 86,173.33

6.08

105,093.1

6.60 82,462.61

5.58 94,451.5

6.66

1,160,719.1 7

1,076,827.1 72.91

4

1,002,953.3 72.86

0

105,093.1

27.44 82,462.61

-12.69 94,451.5

0

568.2

12.72

504.07

-31.97

740.91

0

0

0

0

0

0

0

253,606.71

0.9 251,347.47

37.39 182,939.51

0

二、负债及权益构成 1、负债及权益构成基本情况

皖通高速2019年负债总额为435,026.93万元,资本金为165,861万 元,所有者权益为1,156,974.23万元,资产负债率为27.33%。在负债总额 中,流动负债为210,350.13万元,占负债和权益总额的13.21%;非流动负 债为224,676.8万元,金融性负债占资金来源总额的14.11%。

0.40

3、资产的增减变化

2019年总资产为1,592,001.17万元,与2018年的1,478,028.78万元相 比有所增长,增长7.71%。

4、资产的增减变化原因

以下项目的变动使资产总额增加:无形资产增加92,000.71万元,交易 性金融资产增加42,231.7万元,固定资产增加22,630.49万元,应收股利增 加3,463.74万元,长期投资增加2,366.05万元,其他应收款增加531.64万 元,存货增加64.13万元,其他流动资产增加42.27万元,预付款项增加5.58 万元,共计增加163,336.32万元;以下项目的变动使资产总额减少:递延

16,323.31

5.95 15,791.67

5.86 49,410.61

21.11

42,231.7

15.39

0

0.00

0

0.00

0

0.00

0

0.00

0

0.00

211,375.01

77.02 251,347.47

93.31 182,939.51

78.17

3,944.63

1.44 1,715.84

0.64 931.18

2、流动负债构成情况 企业经营活动派生的负债资金数额较多,约占流动负债的58.3%,资 金成本相对较低。企业来自于收入分配性的负债约占流动负债的9.8%。

内部资料,妥善保管

第4页 共8页

皖通高速2019年财务状况报告

3、负债的增减变化情况

2019年负债总额为435,026.93万元,与2018年的419,918.89万元相 比有所增长,增长3.6%。2019年企业负债规模有所增加,负债压力有所提 高。

项目名称

总资产 流动资产 长期投资 固定资产 其他

资产构成表

2019年

2018年

2017年

数值 百分比(%) 数值 百分比(%) 数值 百分比(%)

1,592,001.1 7

1,478,028.7 100.00

8

1,417,600.3 100.00

5

100.00

27

内部资料,妥善保管

第3页 共8页

项目名称

负债及权益总额

所有者权益 流动负债 非流动负债

皖通高速2019年财务状况报告

负债及权益构成表

2019年

2018年

2017年

数值 百分比(%) 数值 百分比(%) 数值 百分比(%)

1,592,001.1 7

1,478,028.7 100.00

8

1,417,600.3 100.00

流动资产构成表

2019年

2018年

2017年

数值 百分比(%) 数值 百分比(%) 数值 百分比(%)

274,442.85 100.00 269,359.04 100.00 234,022.22 100.00

568.2

0.21 504.07

0.19 740.91

0.32

0

0.00

0

0.00

0

0.00

流动资产 长期投资 固定资产 存货 应收账款 货币性资产

主要资产项目变动情况表

2019年

2018年

2017年

数值 增长率(%) 数值 增长率(%) 数值 增长率(%)

274,442.85

1.89 269,359.04

15.1 234,022.22

0

51,746.04

4.79 49,379.99

-42.7 86,173.33