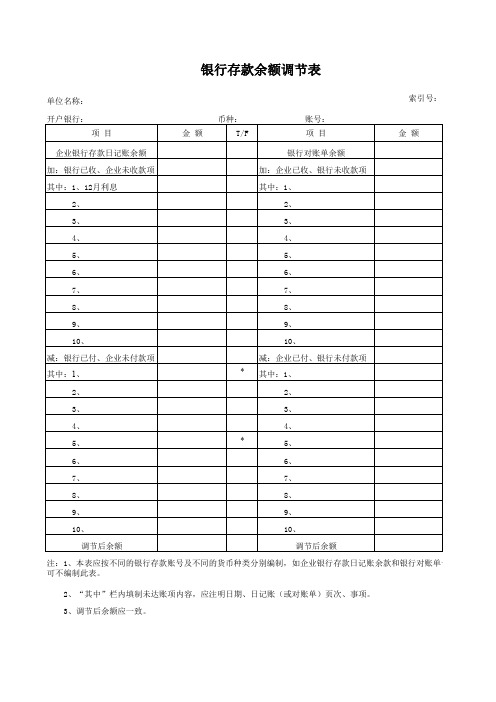

银行存款余额调节表

合集下载

银行存款余额调节表

索引号: T/F* 和银源自对账单一致,银行存款余额调节表

单位名称: 开户银行:

项目

金额

币种: T/F

账号: 项目

索引号: 金额

企业银行存款日记账余额

银行对账单余额

加:银行已收、企业未收款项

加:企业已收、银行未收款项

其中:1、12月利息

其中:1、

2、

2、

3、

3、

4、

4、

5、

5、

6、

6、

7、

7、

8、

8、

9、

9、

10、

10、

减:银行已付、企业未付款项 其中:1、

减:企业已付、银行未付款项 * 其中:1、

2、

2、

3、

3、

4、

4、

5、

*

5、

6、

6、

7、

7、

8、

8、

9、

9、

10、

10、

调节后余额

调节后余额

注:1、本表应按不同的银行存款账号及不同的货币种类分别编制,如企业银行存款日记账余款和银行对账单一致, 可不编制此表。

2、“其中”栏内填制未达账项内容,应注明日期、日记账(或对账单)页次、事项。 3、调节后余额应一致。

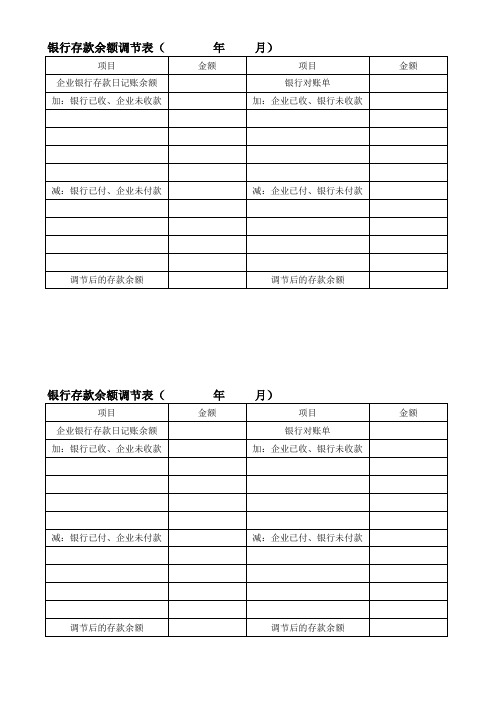

银行余额调节表

年

金额

月) 月)

项目 银行对账单 加:企业已收、银行未收款 金额

减:银行已付、企业未付款

减:企业已付、银行未付款

调节后的存款余额

调节后的存款余额

银行存款余额调节表( 银行存款余额调节表(

项目 企业银行存款日记账余额 加:银行已收、企业未收款

年

金额

月) 月)

项目 银行对账单 加:企业已收、银行未收款 金额

减:银行已付、企业未付款

减:企业已付、银行未付款调节源自的存款余额调节后的存款余额

银行存款余额调节表( 银行存款余额调节表(

项目 企业银行存款日记账余额 加:银行已收、企业未收款

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

30日,结存余额24158元

银行存款余额调节表

单位:元

项目

金额

项目

金额

银行存款日记账余额

加:银行已收,企业未计收

2308

3120

银行对账单余额

加:企业已收,银行未收

减:企业已付,银行未付

24158

28000

376

调整后余额

51782

调整后余额

51782

某厂2010年8月25-30日银行存款账面记录如下:

25日,开出#1246支票,支付购入材料运费300元。

25日,开出#1248支票,支付购入材料价款39360元。

27日,存入销货款转账支票40000元。

28日,开出#1249支票,支付外单位加工费16800元。

30日,存入销货款转账支票28000元。

30日,开出#1252支票,支付机器修理费376元。

30日,银行存款账面结存余额42594元。

银行对账单记录:

27日,#1248支票付出39360元

28日,转账收入40000元

28日,代交电费3120元

28日,#1246支票付出300元

29日,存款利息收入488元

29日,代收货款11820元

30日,#1249支票付出16800元

银行存款余额调节表

单位:元

项目

金额

项目

金额

银行存款日记账余额

加:银行已收,企业未计收

2308

3120

银行对账单余额

加:企业已收,银行未收

减:企业已付,银行未付

24158

28000

376

调整后余额

51782

调整后余额

51782

某厂2010年8月25-30日银行存款账面记录如下:

25日,开出#1246支票,支付购入材料运费300元。

25日,开出#1248支票,支付购入材料价款39360元。

27日,存入销货款转账支票40000元。

28日,开出#1249支票,支付外单位加工费16800元。

30日,存入销货款转账支票28000元。

30日,开出#1252支票,支付机器修理费376元。

30日,银行存款账面结存余额42594元。

银行对账单记录:

27日,#1248支票付出39360元

28日,转账收入40000元

28日,代交电费3120元

28日,#1246支票付出300元

29日,存款利息收入488元

29日,代收货款11820元

30日,#1249支票付出16800元