金融资产是否具有通胀对冲功能--基于费雪假说的理论与实证述评

通货膨胀与股票收益率关系

摘要由于国际上美元泛滥,不断贬值,国际市场上大宗商品价格攀升,人民币相对升值与国内出口经济走强,外汇储备不断增长,导致国内人民币大量发行。

从2009年开始,我国的居民价格指数不断升高,国内经济面临通货膨胀的压力,居民手中的货币不断通胀的侵蚀。

作为投资者的角度,寻找一种或多种资产保值或者增值的途径至关重要。

本文意在提供投资者在通胀背景下投资股票市场的资产配置建议。

本文所要完成的工作就是研究通货膨胀对不同行业股票收益率的研究,从而发现通胀冲击下那些表现优异的行业股票,从中发现理想的投资机会。

首先,本文对国内外有关通胀与股票收益关系的文献进行了综述,包括通胀与整个股票市场关系的理论综述,还包括股票市场表现中各行业的差异表现的理论综述。

这些文献或多或少揭示者通胀与股票回报的关系。

然后,本文从不同的角度分析了通货膨胀如何对不同行业产生影响,角度选取包括企业运营角度和投资者投资角度。

最后,通过建立向量自回归模型对以CPI为观察值的通货膨胀率和以中证500行业指数为观察值的行业收益率进行实证分析研究,其中把中证500行业指数的十个一级行业分为上游资源行业、中游制造行业和下游消费与服务行业分类进行研究。

实证研究结果发现,三大行业都能在短期中获得正收益,但从长期来看,处于上游或相对上游的行业能获得正收益,处于下游或相对下游的行业通常是负收益。

实证结果还发现,股票行业波动是多因素作用影响的。

所以投资者在选股时应全面考虑和分析。

关键词:通货膨胀;行业股票收益率;向量自回归模型AbstractDue to the proliferation of international dollar, depreciating on the international market commodity prices rise, the relative appreciation of the domestic export economy stronger yuan, growing foreign exchange reserves, resulting in a large number of domestic RMB issue. Beginning in 2009, CPI rising population, the domestic economy is facing inflationary pressures, monetary inflation continues to erode in the hands of residents. As an investor point of view, to find ways to preserve one or more assets or the value is essential. This article is intended to recommend the stock market investment asset allocation in the context of inflation in providing investors. Research work to be done in this article is to study inflation stock returns in different industries, which found the performance of the stock outstanding industry inflation shocks, and found an ideal investment opportunity.Firstly, the literature on the relationship between inflation and stock returns home and abroad were reviewed, including the theory of inflation and review the entire stock market relations, including theory summary difference in stock market performance of the industry's performance. These documents reveal the relationship more or less by inflation and stock returns.Then, the paper analysis how inflation affects different sectorsfrom a different point of view, including business operations point of view and investors point of view.Finally, since the regression model to the observed values of CPI inflation and in the CSI 500 index of observations industry sectors through the establishment of vector yields empirical analysis,in which the CSI 500 index of the ten industry sectors into an upstream resource industries, midstream and downstream manufacturing industries and the service sector classification Consumer Research. The empirical results found that three industries can get a positive return in the short term .But in the long run, in the upstream or relatively upstream industry can get a positive return, the downstream or relative downstream industries are usually negative returns. The empirical results also found that fluctuationis affected by multiple factors. So investors should be fully considered and analyzed in the stock selection.第一章绪论1.1选题的背景和意义自从06年的股权配置改革,我国股票市场交易日益活跃,在交易上和股价走势趋于合理。

股票收益率与通货膨胀预期的动态影响关系研究——基于TVP-VAR-SV模型的实证研究

股票收益率与通货膨胀预期的动态影响关系研究——基于TVP-VAR-SV模型的实证研究王宇伟;丁慧;盛天翔【摘要】本文运用TVP-VAR-SV模型,实证分析了股票收益率与通胀预期以及未预期通胀之间的动态影响关系.结果表明:一方面,在“通胀幻觉”作用下,通胀预期对股票收益率形成负向影响,未预期通货膨胀则对股票收益率形成正向影响.进一步的研究发现,未预期通胀对股票收益率的影响更为显著.另一方面,股票收益率能够推高通货膨胀预期,也对未预期通胀形成了正向冲击.上述变量间的相互影响还具有时变特征.本文建议,应进一步重视通胀预期管理,提高政策透明度,降低未预期的通胀水平,避免其形成推动通货膨胀与资产价格间螺旋式上升的机制.【期刊名称】《南开经济研究》【年(卷),期】2018(000)006【总页数】20页(P129-148)【关键词】通货膨胀预期;未预期的通货膨胀;股票收益率;TVP-VAR-SV模型【作者】王宇伟;丁慧;盛天翔【作者单位】南京大学商学院 210093;南京财经大学金融学院 210023;南京农业大学金融学院 210095【正文语种】中文一、引言2008年全球金融危机以后,物价稳定和金融稳定之间错综复杂的关系成为理论和实务界都高度关注的问题。

十九大报告明确了中国未来将“健全货币政策和宏观审慎政策双支柱调控框架”,这意味着货币政策在关注物价稳定的同时,必须与宏观审慎政策协调,兼顾金融稳定目标。

货币政策能否在维持物价稳定的同时抑制金融资产泡沫,这取决于通胀形成机制与金融资产泡沫形成机制之间的相互作用。

从学术界目前对通货膨胀的研究来看,通货膨胀预期对通货膨胀的形成至关重要,合理引导和管理通货膨胀预期已经成为稳定物价的重要手段。

从金融稳定的角度看,股票价格的频繁波动是影响金融稳定最重要的原因之一。

通胀预期与股票价格波动带来的股票收益率变动之间具有怎样的联动关系,是影响双支柱调控框架效果的重要因素。

股票收益率变动对公众的通货膨胀预期究竟会产生怎样的影响?公众的通胀预期又是否会反过来影响其投资行为,并带来股票收益率的涨跌?厘清二者之间的关系对于构建“‘金融——实体经济——政策’相互作用的新理论框架”(陈雨露,2017)具有重要的意义。

财政赤字货币化对现代货币理论误读的概念

2022年第4期(总第321期)㊀㊀㊀㊀㊀㊀学㊀习㊀与㊀探㊀索Study&Exploration㊀㊀㊀㊀㊀㊀㊀㊀㊀No.4ꎬ2022㊀㊀㊀㊀㊀㊀㊀㊀Serial.No.321经济增长与经济发展财政赤字货币化:对现代货币理论误读的概念何增平1ꎬ贾根良2(1.北京理工大学人文与社会科学学院ꎬ北京102488ꎻ2.中国人民大学经济学院ꎬ北京100872)摘㊀要:近年来ꎬ我国兴起了一场有关财政赤字货币化的大讨论ꎮ在这场大讨论中ꎬ现代货币理论被认为是财政赤字货币化的理论支持ꎮ但实际上ꎬ现代货币理论不仅不是财政赤字货币化的理论支持ꎬ其还认为ꎬ财政赤字货币化这一概念是对财政金融系统运转的错误认识ꎬ这种错误认识维护了平衡财政的正统地位ꎮ现代货币理论认为ꎬ财政金融系统中存在两个制度事实:财政活动会产生准备金效应和中央银行普遍采取利率目标制ꎮ基于这两个事实ꎬ即使在独立的中央银行制度下ꎬ财政部和中央银行也已经形成了一种保证政府顺利地创造货币进行支出的协同机制ꎮ财政赤字货币化这一概念错误地预设了中央银行的货币政策操作方式ꎬ并且错误地将财政部和中央银行对立起来ꎬ这不利于打破平衡财政的意识形态束缚ꎬ不利于深化新冠疫情形势下新政策框架的构建ꎮ我们有必要抛弃财政赤字货币化这一概念ꎬ构建起一个以功能财政为导向的政策框架ꎮ关键词:现代货币理论ꎻ财政赤字货币化ꎻ中央银行独立ꎻ财政部与中央银行的协同中图分类号:F812㊀㊀文献标志码:A㊀㊀文章编号:1002-462X(2022)04-0101-10①㊀在这场争论中ꎬ财政赤字货币化的支持者是少数派ꎬ他们的主要观点认为ꎬ财政赤字货币化能够有效缓解当前存在的财政压力ꎬ可以作为我国在非常时期所采用的一项临时性政策[1][2][3][4]ꎮ反对者则占据多数ꎬ他们(刘元春㊁姚洋㊁马骏㊁连平㊁张明㊁中国人民银行国际司课题组㊁张涛㊁吴晓灵㊁周皓)的反对意见主要有四点:一是财政赤字货币化会破坏中央银行的独立性ꎬ并且中央银行直接购买国债的做法违反«中国人民银行法»ꎻ二是财政赤字货币化难以退出ꎬ政府先天具有滥发货币的倾向ꎻ三是财政赤字货币化会加剧通货膨胀和金融不稳定ꎻ四是我国现在仍有足够的政策空间ꎬ不需要财政赤字货币化ꎮ基金项目:国家社会科学基金重点项目(21AZD003)作者简介:何增平ꎬ北京理工大学人文与社会科学学院助理教授㊁经济学博士ꎻ贾根良ꎬ中国人民大学经济学院教授㊁博士生导师ꎮ㊀㊀一㊁引论自新冠疫情爆发以来ꎬ我国政府采取有效措施ꎬ积极应对经济下行压力ꎬ做好 六稳 六保 工作ꎬ但各级财政仍面临前所未有的压力ꎮ在此背景下ꎬ我国学界兴起了一场有关财政赤字货币化的大讨论ꎮ中国财政科学研究院院长刘尚希(2020)在一次演讲中首先提出将财政赤字货币化作为一项临时的应急措施ꎬ由中国人民银行直接购买特别国债ꎮ这一发言可谓是一石激起千层浪ꎬ财政赤字货币化成为这两年多来学界和政策舆论界热议的话题ꎬ正反双方对此展开了激烈的争论ꎮ①在这场争论中ꎬ现代货币理论(ModernMoneyTheoryꎬMMT)被反复提及ꎬ因为人们将其视为财政赤字货币化的理论支持ꎮ例如ꎬ张明(2020)列举了十条反对财政赤字货币化的理由ꎬ其中之一是 财政赤字货币化目前依据的理论是MMTꎬ但迄今为止ꎬ国际上严肃的宏观经济学家大多数都是反对这一理论的 [5]ꎮ然而ꎬ在这些讨论中广泛存在着对现代货币理论的误解ꎮ事实上ꎬ现代货币理论不能和财政赤字货币化画等号ꎬ相反ꎬ正如本文将要说明的ꎬ按照现代货币理论的观点ꎬ财政赤字货币化这个术语代表了一种对财政金融系统的错误认识ꎮ这样的误解既是因为国内对现代货币理论的研究和介绍不充分ꎬ也是因为这一理论对财政制度和中央银行制101度进行了大量的研究ꎬ但还没有深入地对财政赤字货币化这一概念进行专门的讨论[6][7][8][9][10]ꎮ因此ꎬ本文所要完成的工作之一就是在现代货币理论的视角下重新认识财政赤字货币化这一概念ꎬ并厘清现代货币理论与财政赤字货币化有关的误解ꎮ现代货币理论对于我们研究财政部和中央银行的协同问题有着重要意义ꎮ在这场有关财政赤字货币化的大讨论中ꎬ双方争论的关键问题是要构建一套适应当前宏观经济形势的政策框架ꎮ在这个政策框架中ꎬ财政政策和货币政策需要以新的方式实现协同ꎬ而财政赤字货币化可以视为这种协同的一种体现[11][12]ꎮ然而ꎬ在分析中央银行和财政部应该怎样做之前ꎬ我们需要首先分析清楚它们在现实中正在怎样做ꎬ否则就会难以解决一些基本的理论问题ꎮ正是在这一点上ꎬ我们需要批判性地借鉴和吸收现代货币理论的观点ꎮ对此ꎬ一个突出的例子是ꎬ相关讨论至今仍对财政赤字货币化的概念莫衷一是ꎮ讨论的参与者能够达成共识的是ꎬ如果中央银行在一级市场上购买国债ꎬ那么这就无疑是财政赤字货币化了ꎮ但是ꎬ如果中央银行在二级市场上购买国债或者通过其他形式给予国债支持的话ꎬ那么这是否属于财政赤字货币化呢?第一种观点认为ꎬ只有中央银行直接在一级市场上购买国债(或者是通过给予透支㊁减计债务㊁提供贷款等方式为财政部提供信用支持)的情况才属于财政赤字货币化[13][14]ꎮ第二种观点认为ꎬ除此之外ꎬ还应将中央银行在二级市场上买入国债的情况考虑在内ꎮ这一种观点又可以细分为以下两种ꎮ一种观点认为ꎬ只要中央银行在二级市场上买入国债ꎬ或者通过其他形式支持国债发行ꎬ那么这都应该被视为是财政赤字货币化[15][16][17]ꎮ另一种观点则认为ꎬ只有满足了一定标准ꎬ这种行为才能算作财政赤字货币化ꎮ例如ꎬ货币政策操作的动机是为了支持财政[18]ꎮ又例如ꎬ中央银行需要无限期地滚动持有这部分国债ꎬ并且将利息交还给财政部[19][20]ꎮ第三种观点则对此进行了折中ꎬ将中央银行在一级市场上购买国债的做法称为狭义的财政赤字货币化ꎬ而将它在二级市场上购买国债支持财政的做法称为广义的财政赤字货币化[21][22]ꎮ本文将要说明的是ꎬ分析财政部和中央银行现有的协同机制有助于厘清这一概念ꎬ对此我们尤其需要借鉴现代货币理论的相关研究ꎮ因此ꎬ本文所要完成的工作之二是ꎬ基于现代货币理论的相关研究ꎬ分析财政部和中央银行现有的协同机制ꎮ本文是基于现代货币理论的视角对所谓 财政赤字货币化 的理论分析ꎬ意在说明现代货币理论不仅不是财政赤字货币化的理论支持ꎬ还认为财政赤字货币化这一概念是对财政金融系统运转的错误认识ꎬ这种错误认识维护了平衡财政的正统地位ꎻ现有的财政制度和中央银行制度基本形成了保证财政支出顺利进行的协同机制ꎬ相关政策讨论的真正落脚点应当是如何形成以功能财政为导向的政策框架ꎮ本文在第二部分将首先说明现代货币理论所强调的两个制度事实:中央银行的利率目标制和财政活动的准备金效应ꎬ这是之后分析的制度基础ꎮ在第三部分ꎬ本文将基于现代货币理论分析在中央银行独立的前提下财政部和中央银行的日常协同操作ꎬ这些操作保证了政府顺利地通过创造货币进行财政支出ꎮ在第四部分ꎬ本文将说明为什么财政赤字货币化代表了一种对财政金融系统的错误认识ꎬ并在此基础上讨论财政部和中央银行的协同问题ꎮ㊀㊀二、利率目标制与准备金效应(一)中央银行的利率目标制我们首先要说明的第一个制度问题是中央银行的利率目标制ꎮ现代货币理论对中央银行制度的观点归属于后凯恩斯主义的内生货币理论ꎮL.兰德尔 瑞(L.RandallWray)㊁斯科特 富维尔(ScottFullwiler)作为现代货币理论的代表人物ꎬ同时也是后凯恩斯主义内生货币理论的代表人物ꎮ与内生货币理论相对的是外生货币理论ꎬ外生货币理论认为ꎬ中央银行可以通过控制基础货币数量来控制商业银行的信贷活动ꎬ从而控制广义货币数量ꎮ内生货币理论的内涵可以概括为三个命题:贷款创造存款㊁存款创造准备金及货币需求和货币供给是相互依赖的[23][24]ꎮ对于中央201银行制度ꎬ内生货币理论认为ꎬ中央银行在日常操作中是不能直接控制准备金数量的ꎬ中央银行能够控制的中介目标是利率ꎮ内生货币理论认为ꎬ在实践中ꎬ中央银行会满足商业银行的准备金需求ꎬ而不能够随意决定准备金数量ꎮ对此ꎬ内生货币理论的研究者对许多国家的中央银行制度进行了研究[25][26][27]ꎬ他们认为ꎬ中央银行对准备金的控制具有不对称性ꎮ尽管中央银行总是可以增加准备金的供给(如果中央银行不在意由此带来的市场利率下降的话)ꎬ但是中央银行不能随意地减少准备金ꎮ这是由中央银行的职责以及它在一国货币系统中的特殊地位所决定的ꎮ中央银行作为银行的银行ꎬ它承担着维护支付系统稳定性的职责ꎮ商业银行之间每天都发生着大量的交易ꎬ这些交易最终的清偿需要通过商业银行存在中央银行账户上的准备金来完成ꎮ尽管商业银行可以通过银行同业市场等渠道获得准备金来清偿它对其他银行的债务ꎬ但是对于整个金融体系而言ꎬ在不考虑财政活动和国际资本流动的情况下ꎬ中央银行是私人部门获取准备金的唯一渠道ꎮ为了维持支付系统的稳定性ꎬ中央银行会被动地按照商业银行的需求提供准备金ꎮ如果它不这么做的话ꎬ金融系统就可能会发生流动性危机ꎬ而这意味着中央银行的失职ꎮ因此ꎬ维护支付系统稳定性的职责意味着中央银行不能外生地控制准备金数量ꎮ需要说明的是ꎬ这种职责不完全等同于最后贷款者(lenderoflastresort)ꎮ最后贷款者同样也是中央银行的职责ꎬ这个说法侧重于中央银行在金融危机时维持金融系统稳定性的行为ꎮ但是ꎬ前文所述的对支付系统稳定性的维护是中央银行每天甚至每个小时都在进行的工作ꎮ除了这些原因ꎬ中央银行不控制准备金数量也是出于稳定利率的考虑ꎮ当商业银行的准备金需求发生变化时ꎬ中央银行对准备金数量的限制将导致利率的大幅波动ꎬ从而带来资产价格的大幅波动ꎬ这种不稳定的环境显然不利于金融市场的正常运行ꎮ内生货币理论认为ꎬ中央银行真正能够直接控制的是它们在向市场提供准备金时的利率ꎮ这是因为ꎬ主权货币是中央银行的债务ꎬ作为主权货币的垄断供给者ꎬ中央银行总是可以按照固定的利率向市场提供货币ꎬ从而钉住利率ꎮ中央银行可以选择钉住短期利率ꎬ也可以选择钉住中长期利率ꎻ中央银行可以选择钉住一种利率ꎬ也可以选择钉住多种利率ꎮ例如ꎬ在正常的时期ꎬ美联储一般钉住的是联邦基金利率ꎬ但是ꎬ在一些情况下ꎬ美联储同样可以选择钉住长期利率ꎮ在两次世界大战期间ꎬ为了配合国债发行ꎬ美联储都选择钉住国债的长期利率ꎮ目前来看ꎬ中央银行中比较流行的做法是钉住一种短期利率ꎬ通过这种短期利率来影响整个利率期限结构ꎮ为了实现利率目标ꎬ中央银行会按照特定的利率向市场提供准备金ꎮ在不存在法定准备金和超额准备金的情况下ꎬ商业银行的准备金需求是高度利率无弹性的:如果市场上的准备金数量超出了商业银行的需求ꎬ那么利率就会急剧下降ꎻ如果市场上的准备金数量低于商业银行的需求ꎬ那么利率就会急剧上升ꎮ这是因为ꎬ在这种情况下ꎬ商业银行需要准备金的原因只有一个ꎬ那就是完成结算ꎮ在一个交易日结束时ꎬ商业银行会千方百计地寻求主权货币来完成结算ꎬ而结算所需要的准备金数量不会随着市场利率的变动而发生变化ꎮ因此ꎬ要达成中央银行的利率目标ꎬ中央银行就需要知道并满足商业银行的准备金需求ꎮ但是ꎬ中央银行不一定能及时准确地做到这一点ꎮ为此ꎬ中央银行通过一系列的制度设计来减少这方面的困难ꎮ不同国家的中央银行采取的办法各有不同ꎬ其中代表性的做法有利率走廊制度㊁法定存款准备金制度和下面将要说明的国库现金管理制度ꎮ在利率走廊中ꎬ中央银行会设定两个利率ꎬ一个利率是从中央银行贷款的利率ꎬ商业银行总是可以按照规定的利率从中央银行获取准备金ꎬ这个利率设定了利率走廊的上界ꎻ另一个利率是商业银行在中央银行账户中持有准备金的存款利率ꎬ商业银行总是可以按照规定的利率从持有准备金中获取利息ꎬ这个利率设定了利率走廊的下界ꎮ如果市场利率上升到了利率走廊的上界ꎬ由301于商业银行总是可以按照规定的利率从中央银行获取准备金ꎬ没有人会按照更高的利率去借取准备金ꎻ如果市场利率下降到了利率走廊的下界ꎬ由于商业银行总是可以按照规定的利率从持有准备金中获取利息ꎬ没有人会按照更低的利率将准备金借出ꎮ由此ꎬ利率走廊就设定了市场利率的上下界ꎮ中央银行总是在被动地满足市场的准备金需求ꎬ这一点在利率走廊中体现得很明显ꎮ为了将市场利率维持在目标利率水平ꎬ中央银行可以选择将利率走廊的上下界缩窄ꎬ甚至规定上下界都等于目标利率ꎮ例如ꎬ加拿大的中央银行就选择将利率走廊的上下限宽度保持在50个基点ꎬ这使得它能够精准地钉住目标利率[27]ꎮ中央银行还可以选择将目标利率设定在利率走廊的下界ꎬ并且向市场提供超出市场需求的准备金ꎬ从而将市场利率压低到利率走廊的下界[28]ꎮ日本的中央银行就是这样一个例子ꎬ在这个模式下ꎬ中央银行通过向准备金支付利息的方法来实现利率目标ꎮ除此之外ꎬ很多国家会选择更加宽的利率走廊ꎬ从而使得市场利率在更大范围里波动ꎮ这时ꎬ它们就会采取其他的一些办法ꎬ例如通过公开市场操作ꎬ在利率走廊中进一步调控利率ꎮ美国和中国就是这样的例子ꎮ法定存款准备金和超额存款准备金的存在降低了中央银行在实现目标利率时所面临的困难ꎮ法定存款准备金一般采取的是滞后计算法ꎬ这种计算方法将准备金数量的计算分为两个阶段ꎮ第一个阶段是计算期ꎬ中央银行根据这一时期商业银行的平均存款数量来确定法定存款准备金数量ꎮ第二个阶段是保持期ꎬ中央银行要求商业银行在这一时期的平均准备金数量要满足计算期确定的法定存款准备金数量ꎮ商业银行并不需要每天都满足法定存款准备金的要求ꎬ在保持期结束之前ꎬ商业银行可以选择在一定时间内将准备金数量降低到法定存款准备金要求以下ꎮ换句话说ꎬ即使中央银行对市场的准备金需求做出了错误的判断ꎬ没有提供足够的准备金ꎬ这时商业银行仍然可以动用一部分现有的准备金ꎮ在法定存款准备金制度下ꎬ商业银行对准备金的需求不仅取决于结算的需要ꎬ还取决于法定存款准备金的要求ꎮ除了法定存款准备金ꎬ商业银行还可能会持有超额存款准备金ꎮ超额存款准备金的存在同样降低了中央银行在实现目标利率时所面临的困难ꎮ由于法定存款准备金和超额存款准备金的存在ꎬ准备金需求的利率弹性提高了ꎮ这时尽管商业银行的准备金需求最终决定于结算和法定存款准备金的需求ꎬ但是公开市场操作可以暂时性地影响准备金的盈缺ꎬ从而引导市场利率走向目标利率ꎮ(二)财政活动的准备金效应财政活动的准备金效应指的是政府的财政活动对私人部门持有的准备金数量的影响ꎮ举例来说ꎬ假如今天财政部从私人部门购买了价值1万元的电脑ꎬ财政部㊁中央银行和私人部门的资产负债表会发生如下变化ꎮ财政部的资产负债表变化资产变化负债变化准备金-10000元电脑+10000元私人部门的资产负债表变化资产变化负债变化准备金+10000元电脑-10000元中央银行的资产负债表变化资产变化负债变化财政部账户中的准备金-10000元私人部门账户中的准备金+10000元㊀㊀为了简化说明ꎬ这里私人部门包括了商业银行和电脑厂商ꎬ从而省略了它们之间的操作ꎮ我们可以看到ꎬ财政支出的结果是ꎬ私人部门持有的主权货币增加了ꎮ在中央银行的资产负债表上ꎬ这体现为财政部账户中准备金的减少ꎬ私人部门账户中准备金相应的增加ꎮ随着私人部门持有的准备金增加ꎬ假设在这个时期私人部门对准备金的需求不变ꎬ那么市场利率就会有下降的压力ꎮ反之ꎬ在财政部征税和发行国债时ꎬ私人部门持有的准备金会减少ꎬ在私人部门对准备金的需求不401变的情况下ꎬ市场利率就会有上升的压力ꎮ考虑到财政活动的规模ꎬ财政活动的准备金效应是世界各国中央银行货币政策操作所考虑的重要因素ꎮ例如ꎬ在全球金融危机以前ꎬ美国财政收支每天的净变化量可以达到60亿美元ꎬ占到商业银行准备金总量的12%[6]ꎮ另外ꎬ财政活动还具有季节性波动大和难以预测的特点ꎬ这进一步加大了中央银行在货币政策操作中应对财政活动的准备金效应的难度ꎮ在不同的制度条件下ꎬ中央银行和财政部采取了许多方法来处理财政活动的准备金效应ꎮ一些国家的中央银行与财政部会建立定期的沟通机制ꎬ加强双方在货币政策上的协作ꎮ一方面ꎬ财政部集中收支的日子常常是所谓的高支付流量日ꎬ中央银行会相应地做好货币政策操作上的准备ꎮ例如ꎬ中央银行会在税款上缴或者国债发行的日子之前ꎬ事先在市场上投放准备金ꎬ从而避免支付系统出现准备金不足的问题ꎮ另一方面ꎬ财政部在财政收支中会力图中和准备金效应的影响ꎮ例如ꎬ考虑到准备金效应ꎬ美国将国债的到期偿付日设置在税款到账的同一天[29]ꎮ对于应对财政活动的准备金效应ꎬ国库现金管理是很重要的一项制度ꎮ许多国家的财政部会在商业银行开设账户来管理国库现金ꎮ尽管按照独立中央银行制度要求ꎬ财政部不能通过这些账户进行支出ꎬ而只能通过在中央银行开设的账户进行支出ꎬ但是ꎬ财政部可以通过将资金在中央银行和商业银行之间转移来影响私人部门所持有的准备金数量ꎮ这实际上可以看作是货币政策操作的一部分ꎮ例如ꎬ美国的财政部在金融机构开设了财政部税收和贷款账户(TreasuryTaxandLoanAccountꎬTT&L账户)ꎮ在日常操作中ꎬ美国财政部会将其在中央银行账户中每日的余额保持在接近50亿美元的水平[6]ꎮ假如在一天里ꎬ财政部的支出比收入多了1亿美元ꎬ这意味着私人部门持有的准备金数量会增加1亿美元ꎮ为了将账户余额维持在50亿美元的水平ꎬ财政部会从TT&L账户中转移1亿美元到中央银行的账户中ꎬ这时私人部门持有的准备金数量会减少1亿美元ꎮ由此ꎬ维持50亿美元余额的国库现金管理规则抵消掉了这一天财政活动的准备金效应ꎮ又例如ꎬ在加拿大ꎬ中央银行基本不执行公开市场操作ꎬ中央银行主要通过国库现金管理的方式来抵消财政活动的准备金效应[27]ꎮ总之ꎬ在不同的制度环境下ꎬ中央银行会通过不同的方式来实现利率目标ꎮ由于财政活动的准备金效应ꎬ中央银行在货币政策操作中会与财政部相互配合ꎬ国库现金管理是其中的重要组成部分ꎮ这种相互配合是许多国家货币政策操作中的既有内容ꎬ这和这个国家的中央银行是否独立无关ꎮ在下一部分ꎬ我们会看到在独立的中央银行制度下ꎬ财政部和中央银行的协同操作如何保证财政支出的顺利进行ꎮ㊀㊀三、财政部与中央银行的协同操作这一节将基于以上典型的制度事实分析财政部与中央银行在财政活动中的协同操作ꎬ分析的一个基本假设是在独立的中央银行制度下ꎮ这一制度的内容包括很多方面ꎬ①本文所说的独立的中央银行制度指的是这样一套制度设定:主权货币是中央银行的债务ꎬ中央银行是主权货币的垄断供给者ꎻ②财政部在中央银行开设账户ꎬ财政收支通过这个账户来完成ꎻ中央银行不能为财政部的账户提供透支ꎬ财政部只有在账户余额为正的时候才能进行支出ꎻ中央银行不能在一级市场上购买国债ꎬ也就是说财政部不能将国债501 ①②这里对中央银行独立性的讨论只是考虑了独立性问题的一个方面ꎮ范方志(2005)㊁孙凯和秦宛顺(2005)总结了西方经济学界对中央银行独立性问题的讨论ꎮ支持建立独立中央银行制度的学者认为ꎬ良好的组织制度设计有利于避免货币政策制定和实施受到动态不一致性和政治周期等因素的影响ꎮ在这个意义上ꎬ中央银行作为一个公共机构和其他的政府部门面临着类似的问题ꎬ那就是如何设定组织制度来更好地实现公共目标ꎮ相关的讨论超出了本文的研究范围ꎮ对于这个问题ꎬ后凯恩斯主义经济学界同样进行了研究ꎮ参见«后凯恩斯主义经济学杂志»(JournalofPostKeynesianEconomics)第18卷第2期的专栏文章ꎬ以及Sawyer(2006)[30]ꎮ现实中可能不是只有中央银行才能发行主权货币ꎮ例如ꎬ美国财政部有权发行硬币ꎬ因此它完全有能力发行大额的贵金属硬币(例如铂金币)来进行支出ꎬ而不借助美联储ꎮ直接卖给中央银行ꎮ这样一套制度设定被认为能够限制财政部的支出行为ꎬ因为在独立的中央银行制度下ꎬ财政部需要先向私人部门征税或者卖出国债ꎬ从而使得它在中央银行的账户余额为正ꎬ然后才能进行支出ꎮ一种对现代货币理论的批评认为ꎬ独立的中央银行制度会约束政府(财政部和中央银行)创造货币进行支出的行为ꎬ所以现代货币理论 必然 是在主张废除独立的中央银行制度[31][32][33][34][35]ꎮ然而ꎬ正如我们接下来要看到的ꎬ在独立的中央银行制度下ꎬ中央银行和财政部日常的协同操作已经保证了政府顺利地通过创造货币进行财政支出ꎮ现代货币理论从来都不主张废除独立的中央银行制度ꎬ这种过度引申实际上是对现代货币理论的误解ꎮ这里我们以财政部增加支出的情况为例ꎬ财政部增加收入的情况可以据此类推ꎮ这里假设了一种简单的货币政策框架ꎬ即中央银行通过公开市场操作来进行货币政策操作ꎬ但不难看出在其他更复杂的货币政策框架下(例如在其中加入上一节中出现过的各种货币政策工具)ꎬ这里的结论仍然成立ꎮ按照独立中央银行制度的要求ꎬ如果财政部在中央银行的账户余额不足ꎬ那么财政部是不能直接进行支出的ꎮ这个时候ꎬ财政部要进行支出的话ꎬ财政部和中央银行会进行如下几个步骤的操作:a.由于财政活动准备金效应的存在ꎬ在国债拍卖之后ꎬ私人部门持有的准备金会减少ꎬ利率会有上升的压力ꎮ为了实现利率目标ꎬ在国债拍卖之前ꎬ中央银行会先通过公开市场操作买入国债(或者逆回购国债)ꎮ这时ꎬ私人部门和中央银行的资产负债表会发生如下变化ꎮ私人部门的资产负债表变化资产变化负债变化准备金+1亿元国债-1亿元中央银行的资产负债表变化资产变化负债变化国债+1亿元私人部门账户中的准备金+1亿元㊀㊀b.财政部拍卖国债ꎬ国债承销商用准备金购买国债ꎮ在中央银行的资产负债表上ꎬ财政部账户中的准备金增加ꎬ私人部门账户中的准备金减少ꎮ私人部门的资产负债表资产变化负债变化准备金-1亿元国债+1亿元财政部的资产负债表资产变化负债变化准备金+1亿元国债+1亿元中央银行的资产负债表资产变化负债变化财政部账户中的准备金+1亿元私人部门账户中的准备金-1亿元㊀㊀c.财政部进行支出ꎮ假设财政部从私人部门购买了1亿元的飞机ꎮ在中央银行的资产负债表上ꎬ财政部账户中的准备金减少ꎬ私人部门账户中的准备金增加ꎮ私人部门的资产负债表资产变化负债变化准备金+1亿元飞机-1亿元财政部的资产负债表资产变化负债变化准备金-1亿元飞机+1亿元中央银行的资产负债表资产变化负债变化财政部账户中的准备金-1亿元私人部门账户中的准备金+1亿元㊀㊀d.在政府支出的时候ꎬ私人部门持有的准备金会增加ꎬ利率会有下降的压力ꎮ为了应对政府支出的准备金效应ꎬ中央银行会通过公开市场操601。

金融学课程教学大纲

金融学课程教学大纲第一章金融体系概述学时:第1 周,共3 学时教学目的:金融体系是金融运行的基础,完善的金融体系是其功能有效发挥的前提。

因此,我们在学习金融课程之初,分析金融运行之前,首先应该讨论金融体系。

从而为第二、三篇分析金融运行奠定必要的金融体系理论基础。

教学重点:了解金融体系的涵义,功能,分析金融体系的构成要素:金融资产、金融机构、金融市场和金融制度;金融体系的正常运行,金融体系功能的有效发挥的制约和影响因素。

教学难点:理解金融体系是由各构成要素组成的有机整体,不同的要素组合构成不同的金融体系,各构成要素相互依赖、相互制约和相互影响,每一要素功能的有效发挥都以相关要素的协调一致为前提.教学内容第一节金融体系及其功能一、金融体系二、金融体系在国民经济中的地位三、直接融资与间接融资四、金融体系的功能金融体系的构成一、融体系的构成要素二、金融资产与金融工具:交易对象三、金融机构:交易中介四、金融市场:交易场所五、金融制度:交易规则第三节金融体系的演变一、金融创新的背景二、金融创新的主要理论三、金融创新的作用(双刃剑)四、金融创新的种类五、金融国际化趋势思考题:1、金融制度创新理论认为,金融创新的作用有哪些?2、直接融资有哪些优、缺点?3、金融体系有哪些基本功能?4、简述“ 约束引致创新假说” 的主要观点:5、简述“ 规避创新假说:” 的主要观点:6、简述“ 交易费用创新假说:” 的主要观点:7、试述金融创新的种类8、金融全球化主要表现在哪些方面?本章参考文献1.陈野华,《西方货币金融学新发展》,西南财经大学出版社,2001 年2.张亦春:《现代金融市场学》,中国金融出版社,19993.黄达:《货币银行学》,中国人民大学出版社,2001。

第二章金融资产教学目的:通过本章的学习,使学生对金融资产的种类及其创新金融资产形态的演进、金融资产的特性等总体上有所了解,使学生掌握各种金融资产的种类、特性与功能等教学重点:货币资产;信用资产;权益资产;衍生工具种类、特性与功能等教学难点:衍生工具的功能教学内容第一节金融资产概述一、金融资产二、金融资产的特性三、金融资产的基本种类及创新种类第二节货币资产一、货币的三大基本职能二、货币的种类三、货币的计量第三节信用资产一、信用与信用资产二、商业票据三、银行票据四、贷款五、债券第四节权益资产一、股票的基本特性二、股票的种类第五节金融衍生资产一、金融期货二、金融期权三、金融互换思考题:1、债券主要有哪些类型?2、与其它方式相比,商业票据融资有何特点?3、简述股票的种类及各种股票的特征4、简述金融期货、金融期权、货币互换的基本类型5、法博齐和莫迪利亚尼(1998)认为,金融资产具有哪些特殊性质?6、简述金融资产的创新种类7、货币逐步演变、形成了哪些种类?本章参考文献1.Amram M,Kulatilaka N.Real Options:Managing Strategic Investment in an Uncertain World.Boston, Ma.Harvard Busine School Pre,19992.叶永刚:《国际金融概论》,武汉大学出版社,1999。

中国费雪效应悖论的实证分析

中国费雪效应悖论的实证分析【摘要】费雪效应认为股票实际收益率同通货膨胀率呈正相关关系,而本文采用1996年1月到2009年10月的月度数据,对中国证券市场股票收益率与通货膨胀之间的关系进行实证研究的计量分析表明,在中国股票市场上,股票实际收益率与通货膨胀率没有一定的线性关系,因此产生费雪效应悖论,进而分析造成我国股市费雪效应悖论的原因并提出相关建议。

【关键词】费雪效应;股票实际收益率;通货膨胀率古典学派经济学者费雪提出的著名的费雪效应理论认为,名义利息率等于实际利息率与预期通货膨胀率之和。

基于费雪名义收益率应该反映通胀预期的假设,在1970年以前西方经济学家普遍认为股票收益应该与通货膨胀正相关或者非负相关。

另外一些经济学家也认为股票收益与实际通货膨胀应该正相关,因为股票代表着有形或者说实际资产的所有权,由于未预期通胀可以引起实际经济增长,股票收益也应该增加。

但我国众多研究结果表明中国股票市场的实际收益率与通货膨胀之间并不存在线性关系。

本文将对实际股票收益率是否同通货膨胀率程正相关关系进行研究。

一、费雪效应悖论及其相关观点(一)费雪效应利率、物价都是西方经济学中最重要的变量,古典学派经济学者费雪(1930)提出了著名的费雪效应理论,即名义利息率等于实际利息率与预期通货膨胀率之和。

费雪认为如果人们具有“充分的远见”,名义利率会随着货币价值的变动作出充分的调整,也即名义利率会随预期通货膨胀率、物价水平的变动作一对一的调整,使得名义利率与物价水平变动呈现长期地绝对相关性,而实际利率则仅受实质因素,如资本生产率、时间偏好、风险偏好等的影响,与通货膨胀率无关,其值可视为常数。

费雪效应可用公式表示如下:(1+Rt)=(1+it)(1+πt)(1)其中,Rt表示t期的名义利率,it表示t期的实际利率,πte为t期的预期通货膨胀率。

由公式可以看出,名义利率与预期通货膨胀率呈一对一的变化关系。

费雪效应提出后,理论界认为该公式可扩展到股票市场即名以股票收益率等于实际股票收益率与通货膨胀率之和,即:(1+N S Ri+1) =(1+R S Ri)(1+πi)(2)其中,i为第i期期初的名义股票价格为NSPi,πi为第i期到第i+1期的通货膨胀率,RSR 为第t期的实际收益率RSRi.公式(2)的推导过程如下:以NSPt表示t期股票的名义价格,NDt+j代表第t+j期的名义股息,Rt表示贴现率,则可得:NSPt= EtNDt+j /(1+Rt)j定义实际股息,即:RDt+j =ND t+j/ Pt+j =NDt+j /(1+πt )jPt其中Pt+j表示第t+j期的价格水平,πt表示预期的第t期到第t+j期的平均通货膨胀率。

通货膨胀与股票市场的关系综述

通货膨胀和股市的关系美国次贷危机引发全球金融危机后,世界各国纷纷采用宽松的货币政策,投人大量的货币资金,因此,各界人士普遍担忧世界经济回稳后,会出现全球性的通货膨胀。

前段时间原油等国际商品价格的大幅上涨和国内房地产价格持续上扬。

也加剧了此种担忧。

对通货膨胀的预期。

促使人们寻找适当的途径进行投资理财,避免货币资产的贬值。

而作为重要投资渠道的股市,在此情形下会有何种表现,自然引起人们的关注。

一、通货膨胀和股票市场关系的基本理论股票市场与通货膨胀之间的变动关系在中外都受到广泛关注,人们一直很想知道股票市场与通货膨胀之间到底存不存在变动关系。

如果存在,是怎样的一种变动关系?对于他们之间的研究曾经产生过许多争论,由研究得来的结论有多种,并且这种争论至今还在继续。

笔者认为股票市场和通货膨胀是存在变动关系的。

1、通货膨胀与股市具有相关性的原因首先,经济周期对股票市场波动起决定作用:一般而言,股票的总体价格本质上是由投资者对上市公司未来总体业绩或未来现金流的预期决定的。

投资者对上市公司业绩的预期,在很大程度上受宏观经济变量变化的影响。

由于信息不对称及投资者消化分析消息的能力各有不同,短期内,国民经济与股市走势一般不会完全一致。

但中长期内,投资者逐渐识别宏观经济趋势,改变投资策略,从而使股票走势逐渐与国民经济走势相吻合。

其次,通货膨胀与经济周期密切相关:一般而言,通货膨胀与经济周期是密切相关的。

通货膨胀一方面反映丁宏观经济的周期性变化,一方面也对经济周期的运行产生极大的影响。

通过影响产出就业和货币政策等,成为经济周期循环的一个重要的组成部分。

通货膨胀率与增长率之间的相互作用具有门槛效应:当通货膨胀率超出或者低于一定程度以后,都将对于增长率的提高和稳定带来妨碍。

通货膨胀对股市波动的影响,仍然是建立在通货膨胀反映经济增长这一基础之上。

经济从衰退、萧条、复苏到繁荣的周期性变化,是形成股市牛熊周期性转换的最基本原因,通货膨胀反映了经济周期的变化1,而经济周期的变化决定了股票市场的波动。

金融数学毕业论文题目(698个)之欧阳家百创编

毕业论文(设计)欧阳家百(2021.03.07)题目学院学院专业学生姓名学号年级级指导教师毕业教务处制表毕业二〇一五毕业年三月毕业二十日金融数学毕业论文题目一、论文说明本团队长期从事论文写作与论文发表服务,擅长案例分析、编程仿真、图表绘制、理论分析等,专科本科论文300起,具体信息联系二、论文参考题目浅析反证法思想在金融数学教学中的应用金融类“应用型”人才培养中经济数学的教学与改革关于金融数学教学的思考将经济数学与金融专业课程有效结合以培养金融类“应用型”人才本科生“金融数学”课程案例教学模式探讨金融数学专业人才培养模式的改革与探索金融数学方向建设的几点建议金融数学研究最新进展综述数学专业拓办金融数学方向教学改革的探索新建地方院校金融数学专业本科人才培养探讨金融经济分析应用经济数学的探讨复制资产策略在金融数学教学中的应用金融数学介绍金融数学概述数学与应用数学专业方向建设教学改革探索——浅谈在高校数学系开设金融数学本科专业金融数学教学初探经济数学在金融经济分析中的应用浅析金融理论发展对数学化的依赖应用型本科高校金融数学专业建设的思考浅谈数学在金融中的应用高校金融数学专业建设新探金融数学在西部高校的融合式教学发展研究金融数学专业“概率论”课程教学例题选题研究金融数学专业课程设置与人才培养质量分析金融类“应用型”人才培养中经济数学的教学与改革金融数学模型浅谈金融专业数学教学的改革金融类院校开设数学建模课程应解决的几个问题案例教学法在金融数学教学中的应用金融数学研究综述及其前景展望“金融数学”探究式教学的探索与实践金融数学金融工程和金融电子化浅析金融经济分析中经济数学的应用金融数学中的若干前沿问题金融数学与金融工程专业介绍及其发展前景浅析数学建模教育在金融人才培养中的作用及对策针对金融数学专业进行金融工程学课程教学改革的探索金融危机中企业受波及的数学模型金融数学财经院校金融数学高层次人才培养模式研究当前行为金融研究中数学建模应用的价值分析地方院校金融数学专业(方向)的课程设置高校金融数学专业实验课程的设置以辩证的观点浅析数学金融研究金融数学概述及其展望金融数学研究综述与展望金融数学概述浅谈金融与数学金融数学的教学与研究浅析数学方法在金融领域的应用金融数学:历史与现状金融数学教学方法改革的探讨与实践以就业为导向的金融数学课程设置与教学改革研究对“金融数学”专业人才培养的探索与实践金融数学研究前景展望金融危机与金融数学高校数学系金融数学实验教学模式的探讨金融类院校经济数学与现代信息技术深度融合探究浅谈数学建模教学与金融人才的培养金融中数学模型对实践的影响:过去、现在和未来金融数学方向《随机过程》课程建设的研究与实践论数学模型在金融领域中的应用浅谈数学模型在金融市场中的应用论金融经济学的数学化比较教学法在金融数学教学中的应用金融数学的发展及其在证券投资组合中的应用金融数学本科专业教学现状及对策分析刍议金融工程与金融数学专业的培养方案一类金融数学方程解的适定性研究金融数学课程设置与专业建设的一些体会数学在金融领域中的适用性和局限性金融数学的起源和发展及金融工程简介金融数学研究进展与展望我国金融数学的发展及前景谈如何运用金融数学技巧进行期权定价20世纪金融数学的若干进展及前瞻金融数学介绍结合学科特色的高等数学课程教学改革研究——以金融院校为例基于数学模型的金融系统分析研究数学金融中的经验与洞察我国金融数学教学工作改进分析计算机技术在金融数学课程教学中的运用数学建模教育与金融人才培养金融数学专业会计课程设置及实验教学思考金融专科生提高数学素养的思考金融数学的研究与进展金融数学及金融工程学──公司理财和金融风险防范的高新技术金融数学模型概述谈谈成人学校金融专业数学教学内容改革金融数学引论研究性教学探讨向应用型高校转型形势下的本科金融数学专业课程设置初探新建地方本科院校应用型金融数学人才培养的思考金融数学中两个基于高等数学的证明金融数学专业数学分析课程教学探索与实践地方高师院校金融数学教学模式初探金融数学教学方法的探索与实践关于金融数学深入认识的几点思考中职学校金融类专业数学选择性教学的实践研究应用型本科院校金融数学专业学生培养研究地方高师院校金融数学专业实验课程体系建设探索对金融数学专业教学改革问题的思考金融市场收益率离散数学模型及其定性分析对金融数学专业会计教学改革的思考成人金融院校数学教学改革初探金融对数学方法运用的探讨金融数学教育与实用型金融人才的培养“第六届全国金融数学与金融工程学科建设与学术研讨会”综述金融工程学的数学模型与方法非线性数学期望在金融风险中的应用论现代金融风险监管体系的数学模型数学与现代金融投资理论非线性数学期望金融数学介绍金融定量分析中的数学方法金融数学关于新升本金融类院校高等数学课程教学方法的研究提高数学教学质量适应现代金融事业发展西部新建地方本科院校金融数学教学模式初探浅谈数学在金融中的应用金融类院校经济数学教学现状及对策数学建模在现代行为金融研究领域的应用论金融风险监管中的数学模型方法金融工程学视角下的数学模型与应用金融数学发展综述应重视金融数学在外汇收支统计分析中的应用金融类院校数学建模课程设置的实践研究彭实戈:中国金融数学奠基人十年来我国金融数学的回顾和前景数学金融的分数次Black-Scholes模型及应用数学专业拓办统计与金融数学方向的教学改革一种借贷关系分析的数学方法和金融风险防范数学方法的金融应用初探数学建模思想在高职金融数学课程上的应用实践——以房贷按揭问题为例金融数学专业课程体系分析市场经济体制下金融机制及其数学建模机理的可拓性分析金融数学的发展及其在证券投资组合中的应用高校教学模式改革的有益探索——兼论金融数学专业实验教学的改革与完善数学建模教育与金融学科人才培养金融理论研究中的数学方法数学方法在金融投资风险分析中的应用21世纪应用型人才培养模式研究探索——湖南人文科技学院《应用数学(数理金融)本科专业人才培养计划》解读金融数学专业实变函数教学方法探析金融风暴下的数学专业金融数学本科专业人才培养模式的研究——以新疆财经大学为例“3+1”培养模式下《金融数学》课程实践教学改革的研究与实践《金融数学》课程对大学人才培养的作用金融数学培养方向实验项目资源建设的几点建议在《金融数学》教学中培养大学生的学习兴趣金融数学课程案例教学的探讨"金融数学专业设计性实验的教学安排数学在经济学研究中的角色:基于金融危机视角的思考概率论和金融学的结合——金融数学的现代发展综述金融数学的研究与进展金融衍生品和信用风险定价的数学模型山东大学“金融数学与金融工程基地班”人才培养模式探索独立学院数学与应用数学专业(金融证券方向)人才培养研究金融危机内在成因的数学建模研究案例教学法在金融数学专业数学分析教学中的应用地方院校金融数学专业“三模块”课程体系改革的探讨基于ADDIE模型的金融工程和金融数学专业实践性教学环节教学模式研究第九届全国微分方程暨金融数学学术会议在延边大学召开北京师范大学数学科学学院(统计与金融数学系)承办“3+X统计学及其应用Workshop 2011”提高金融院校大学生的数学素养是数学教学的根本任务<ahref=""/yxdetail.aspx?filename=PPTT20150 6020AQ&dbname=CAPJ2015"" target=""_blank"">向应用型高校转型形势下的本科金融数学专业课程设置初探"金融危机发生时资金运作的数学模型研究多媒体技术在金融数学课堂教学中的应用研究改革金融数学基础课程解析几何考试模式培养实践能力经济类院校经济数学分层次教学改革探讨——以山东轻工业学院财政与金融学院为例浅谈金融类院校高等数学分层教学的评价策略金融机构社会责任评价的数学模型浅谈金融数学试论数学分析在金融研究中的作用金融投资收益与风险的数学模型及其应用金融数学专业高等代数与解析几何教学探讨泛系资源泛通论:交通·通信·金融·数学——计算机·网络·智能·科技史新论识2007年全国金融数学学术研讨会会议纪要基于神经网络的金融相关比率(FIR)数学模型的建立期权如何定价?──金融数学拾零浅析金融数学模型金融类院校中经济数学对学生职业能力培养的研究金融数学模型及其非参数估计问题风险与回报:银行业中的数学(上)中国金融数学的先行者——金融数学领域彭实戈侧记金融系统数学模型的机理分析与控制金融数学中的欧式期权定价方法非线性数学期望,模糊下的最优停时原理及其在金融中的应用开展金融数学研究为金融事业决策服务关于地方院校新办金融数学专业课程体系构建的思考——以乐山师范学院为例金融工程:久期模型及其数学分析基于金融数学模型方法的电力衍生产品的定价研究国际金融法研究的切入点与数学方法期权类衍生金融工具的多期二项式定价数学模型非线性数学期望及其在金融中的应用谈金融专业学校数学教学的改革金融数学拓荒人——记著名金融数学家、山东大学数学研究所所长彭实戈教授非线性数学期望的性质及其在金融风险中的应用大数据时代金融专业数学的发展趋势浅议金融工作者数学素养的培育企业受金融危机影响的数学模型破产理论研究及其在金融数学中的应用数学在21世纪的金融中必将发挥更大的作用开展金融数学金融工程和金融管理研究金融经济学中的组合数学问题在金融危机中企业受波击的数学模型转变点在经济、金融、计量经济学中的数学建模卓越金融本科人才指标体系构建与评估——运用模糊数学的方法金融危机中企业受波及的数学模型的定性分析金融数学的崛起金融数学本科生多元统计分析课程教学的改革与实践Brown运动首达时在金融数学中的应用经济与金融中的“数学显微镜”基于数学规划模型的金融资源配置测算分析浅谈影响新建本科人才培养与有效教学的主要因素——以哈尔滨金融学院数学教学为例评《金融衍生产品定价的数学模型与案例分析》浅谈数学在金融领域的发展及应用基于正规金融信贷选择的一个数学博弈分析金融投资类线性规划及其数学模型的MATLAB求解马克思主义认识论的数学描述及其在金融经济学中的一个应用模糊数学在金融管理中的应用金融数学专业概率统计研究性教学的探索期权定价—数学在金融行业中的应用浅议金融和金融数学研究新兴的交叉学科——金融数学数学工具处理金融问题在金融写作中要注意正确运用数学概念最优控制的若干问题及其在金融数学中的应用浅谈数学金融学的变革与发展浅论数学金融学中关于期权定价的问题美国的金融风暴,源自美国失败的数学教育?金融控股集团资本金重复计算问题的数学分析一个有关咨信公司在金融市场中作用的数学分析数学模型在商业银行管理领域中的应用Knight不确定金融投资决策与风险度量研究“金融大厦”离不开数学支撑浅议数学在金融事务专业课程教学的影响与作用金融投资中的数学方法倒向随机微分方程和金融数学芝加哥大学数学系的金融数学学位"多维球面模型及其在股市分析中的应用——金融数学的新思考在金融院校高数教学中运用网络资源的研究金融数学第一人——访山东省科学技术最高奖获得者彭实戈民族地区金融数学专业常微分方程教学改革与实践有趣的金融数学金融数学的现在和未来金融数学帮您钱生钱经济数学与信息技术深度融合探究地方高校金融专业教学中数理分析能力的强化与培养重视金融数学研究的现实意义结合模糊数学与信息扩散法的Logit模型在信用评级中的应用金融中的数学——读《数学与金融》地方高校金融人才数理分析能力的强化与培养连续时间证券投资组合<ahref=""/yxdetail.aspx?filename=ZXDB2015 060902Q&dbname=CAPJ2015"" target=""_blank"">金融数学专业概率统计研究性教学的探索"彭实戈:中国金融数学第一推动人随机理论在连续时间金融市场模型中的应用信用风险分类评级数学模型的研究非线性数学期望的性质等比数列在金融领域中的一个应用研究突发事件:数学金融学的重要课题当代金融技术发展的趋势不相关金融投资收益与风险优化模型探讨我国金融危机预警模型的构建与实证研究中国“入世”对金融服务业影响的模糊数学模型分析有限离散时间金融市场模型金融数学中的若干极限定理容度极限理论和非线性数学期望在金融中的应用港鲁两校在数学领域的合作企业金融资产管理数学模型金融,也是科学和数学的事业──由1997年诺贝尔经济学奖引发的思考投资选择及资产定价数学模型研究陕西财经学院1981年硕士研究生入学数学试题(金融专业用)陕西财经学院1982年攻读硕士研究生入学数学试题(金融专业用)碳排放权交易的实物期权定价方法与数学模型开放教育金融专科“经济数学基础”教与学模式基于模糊层次分析法的互联网金融风险评估研究经济全球化背景下中国银行业税收问题研究非线性数字期望基于模糊数学中S型隶属函数的风险度量VaR股票投资风险管理的数学模型研究关于数学系列课程的教学建议论经济危机、金融危机的形成原因与遏制数学金融学与微分对策(英文)关于柱形H-半鞅的算子值随机积分及其在金融上的应用数学在经济学研究中的角色:基于金融危机视角的思考金融市场预测中数学的使用、误用和滥用威尔士斯旺西大学基于仓单质押的物流金融风险管理与控制研究山西票号金融稽核创新与研究金融模拟实验课程的建设与实践金融市场风险测量模型—VaR及基于VaR的证券组合选择探索数理之美构建艺术化金融教学模式基于过度自信的金融市场委托-代理模型研究资本监管标准与金融安全机理探讨基于经济增长偏好的地方政府金融行为研究在经济数学课程中实施参与型教学法的研究正倒向随机微分方程的数值方法及其在金融与双曲型方程柯西问题中的应用“中国商业经济学会经济数学研究分会第七次年会”综述随机利率情况下期权定价问题研究及应用分层目标教学法在经济数学教学中的应用“摧毁”华尔街的数学公式我国农村金融体系协调性及其测度PPR数学模型在通胀成因定量分析中的应用现代金融理论的进展综述浅析数学方法在金融学中的应用中国工业化进程中的金融先导战略研究复杂适应系统软件平台SWARM在金融体系中的博弈仿真研究高师院校数学类各本科专业应用型人才培养的思考从股票期权看数学科学金融衍生证券定价数值估计的理论分析金融专科学校高等数学课内容设置的构想基于分形的期权定价及风险价值计算静态利率期限结构的数学模型与算法的研究基于跳跃——扩散过程的最优消费投资组合问题研究金融统计教学的创新与实践20世纪经济数学的若干进展经济学向何处去——金融危机以来的经济学反思数学概率统计在实际生活重要领域的应用吉林大学金融学院上市金融企业内部控制有效性的研究金融经济学的现代进展银行业数学化探讨一种基于高阶矩的金融危机预测方法物流金融业务风险评价方法研究采用自学教学法是金融教育必由之路数学模型在商业银行管理领域中的应用欧式看涨期权定价微分方程的有限差分求解方法金融机构专利权质押贷款风险评估研究金融工程教学改革的研究与实践风险的测度研究──对偶方法数理统计与现代金融关系评论数字是经济管理的支柱用模糊数学评判信用社经营效益的初步研究组合投资数学模型发展的研究封闭方程组约束下的国际金融琼斯模型地方本科大学数学专业人才培养模式的探索经济数学教学提高职业能力培养创新人才模式的探究中国利率市场化若干问题研究金融计划简易概率网络模型金融工程学教学方法新探伊藤过程理论及其在金融中的应用外汇期权定价的数学模型分析试用数学方法研究储蓄在非线性情形下的一些大偏差结果以及在金融中的应用运用模糊数学方法统筹构建货币流通的模型试建一个金融资金流向流量优化模型金融分析师之路分数布朗运动环境下的欧式与美式期权定价研究股票价格的期权定价模型三中全会后金融改革趋势展望一类扩散过程的最优停止金融企业内部控制评价体系的思考与实践一类基于MATLAB程序的线性规划及数学模型的求解浅谈金融学中的数学委托-代理关系的数学描述及应用分析市场易变性与期权理论定价数学模型的比较金融市场化测度与中国金融市场化过程研究数学金融学中的期权定价问题跳跃点统计检测的小波方法及其在金融汇率中的应用进化金融及中国股市实证研究信用风险管理应避免滥用数学公式具脉冲影响的商品定价决策与金融调控问题的动力学模型研究泊松过程理论在地震灾害金融风险管理中的应用投资者有限理性与证券价格行为研究商业银行小微企业金融服务研究期权的定价与应用基于JSP技术平台下银行金融信息系统开发风险管理研究金融复杂性与中国金融效率期权定价理论的起源:巴夏里埃股票价格为跳跃扩散过程的期权定价的研究与应用证券选择的多元化问题研究基于指数方差伽玛模型的金融衍生品定价中国金融结构制度变迁及动因分析非线性跟踪—微分器在VaR中的应用研究中国农村金融供给创新的路径选择基于随机微分方程模型的金融时间序列预测的研究湖南省农村金融产品持续创新动力评价研究中国金融制度的风险机理研究基于多Agent模型的连续双向拍卖金融市场仿真实验研究经济心理与金融行为规范场理论和金融市场模型从学科交叉看金融工程学的发展首次穿过边界概率及其在金融中的应用(英文)分数布朗运动环境下可换债券定价模型“金融和保险领域中非线性复杂系统的研究”青年科研创新团队介绍群体模型下的金融市场和资产定价研究金融衍生产品中美式与亚式期权定价的数值方法研究几类奇异期权的风险VaR度量Rijndael算法硬件实现的优化设计及应用金融发展对城乡居民收入差距的影响金融保险中的大偏差问题随机控制理论在金融和保险中的应用后金融危机时代资源枯竭型城市产业结构与主导产业选择研究价差期权定价方法的研究电力系统商业化运营优化模式的分析与研究分形维数的数学基础及对上海股票市场混沌、分形特性的实证分析实际利率法应用中关键数据逻辑关系分析——以应付债券后续计量为例经济与金融:最“人文”的经济随机微分方程在金融中的若干应用金融时间序列隐含模式挖掘方法及其应用研究区域金融结构和金融发展理论与实证研究非正常金融环境下金融机构的VaR对比研究南京港物流发展研究我国农村微型金融服务及风险防范研究金融泡沫运行与控制研究金融混业经营及其风险管理研究金融企业应用管理信息系统的绩效评价研究甘肃省金融发展规模、结构、效率的协调性测度研究我国农村金融供求失衡深层机理研究中国政策性金融促进自主创新的有效性研究。

货币供给与通货膨胀的背离——基于虚拟经济虹吸效应的解释

回答具有重要的理论和现实意义:一方面,可以厘清货币供给作用下 通货 膨胀 机制 失效 的原 因,为货 币政策的优化提供参考;另一方面,可以判断货币供给剧增隐藏的通 货膨 胀风 险,为未 来经 济发展的 风险评估提供借鉴。

图 1 2000 年 以 来 我 国 货 币 供 给 和 通 货 膨 胀 的 增 幅 变 动 趋 势

随着虹吸效应的凸显,虚拟经济部 门 的 货 币 需 求 量 不 断 攀 升,货 币 供 给 的 流 向 逐 步 从 实 体 经 济 部门转向虚拟经济部门。特别是,近 年 来 银 行、房 地 产、证 券 及 保 险 市 场 吸 引 大 量 的 投 资 进 入,虚 拟 经济和实体经济两部门的货币供应出现结构性失衡,货币供给越来 越集 中 于虚 拟经 济部 门。实体经 济部门的货币供给量决定 着 物 价 水 平 及 通 货 膨 胀,而 虚 拟 经 济 部 门 的 货 币 供 应 量 决 定 着 资 产 价 格 (Bordo &Jeanne,2002;Borio & Lowe,2002;Machado & Sousa,2006)。 在 此 理 论 路 径 下,实 体 经 济部门货币供应量的相对不足,使实体经济作用下的物价水平不仅没 有随 着货 币供 给量的增 加而提 升,反而呈现出货币供给与通货膨胀背离的趋势。而虚拟经济部门货 币供 应量 的相 对增 加使虚拟经 济 部 门 资 产 价 格 不 断 上 升 ,进 而 使 虚 拟 经 济 的 虹 吸 效 应 更 加 显 著 。

改革开放以来,以金融市场和房地 产 市 场 为 代 表 的 虚 拟 经 济 迅 猛 发 展,经 济“脱 实 向 虚”的 趋 势 日趋明显。其内在诱因在于,虚拟经 济 这 种 脱 离 直 接 生 产 过 程、依 赖 资 产 价 格 波 动 赚 取 差 价 的 经 济 活动,其获利程度比实体经济部门 的 回 报 率 更 高。随 着 虚 拟 经 济 部 门 投 资 回 报 率 的 不 断 提 升,虚 拟 经济部门对实体经济部门的虹吸效应越发显著。虹吸效应原本是一 个物 理学 概念,在 区域 经济学中 主要用于解释发达地区对周边欠发达地区的投资、生产要素以及主 要资 源 的吸 收作 用。虹 吸效应在 虚拟经济部门同样适 用,主要 表现为,脱离实 体经济 的投 资、生 产、流通,不断 转向 虚拟 经济 的 投 资, 形 成 了 虚 拟 经 济 部 门 对 实 体 经 济 部 门 资 源 的 “虹 吸 ”作 用 。

股票收益与通货膨胀悖论及其原因

预期的市场中,名义利率与预期通货膨胀之间存在

一 一

单位 ,名义利率也相应变动一个单位 ,实际利率保 持不变 ,也 即一项资产 的名义收益率= 预期实际收 益 率+ 预期 通货 膨胀率 ,这就是 所谓 的 “ 费雪 效 应” 。从该式我们可以得出 ,无论是对 预期还是非 预期的通货膨胀 ,股票收益都应该和通货膨胀呈正

和 V n ehf 18) hn, iea(9 7的 实 证 研 adro (9 6、C ag Pn gr18)

究 结果 的支持 。V n e o 和V n e o ( 8) 究 adr f h adr f 1 6研 h 9 了七个行业的通货膨胀与股票收益间的关 系,他们 发现 当将预期 实际收人纳入方程作为一个解释变量 时,除两个行业外 ,其他行业的通货膨胀与收益间 的负 向关系有所缓和且不显著。他们将其结果视作 F m ( 8) ‘ 理假说”的证据 。C ag Pngr a a1 1 代 9 hn 、 i a e ( 8) 1 7 9 发现 ,Fm 运用价值加权股票价格指数或许 aa 抑制 了将 实体经济活 动变量引入 回归方程 时的效 应。他们认为 ,如果使用平均加权指数 ,实际活动 变量的系数会趋于正数 ,而预期通货膨胀的系数则

国股票收益率与通货膨胀率之 间也存 在负相关关 系 。 国 内外 学 者 的这 些 实 证 结 论 恰 好 与 “ 雪 效 费 应”所得 出的结论相反 ,人们 因此将股票收益与通

书中,从理论上 阐述了名义利率与通货膨胀率之 间的关系。F hr ie s 指出 ,在一个信息充分而且能够 对应的正相关关系,即预期通货膨胀变动一个

一

( 8)4 1 3 ̄ 采用 国际数据 对这 一 问题 进行 了实 证研 9 . 究 ,研究表明其他工业 国家也存在与美 国类似的结

利率调整对通货膨胀的影响

但是本文中所选取的名义利率变量为一年期银行存款利率通货膨胀率由cpi指数上涨率所代替所以有些结论未免显得有些单薄和片面加之本人自身能力不足所读文献甚少文献综述水平并不代表当前最新水准理论分析也存在诸多漏洞实证分析未能运用更准确客观的方法进行分析结论可能会存在诸多误第二章文献综述与理论回顾21文献综述假定银行存款利率为5某人的存款在一年后就多了5是意味着他富了吗

第五章实证分析部分,建立了利率调整幅度与消费物价指数之间的一元线性回归模型,对模型进行了分析与检验,并对实证结果进行了解释。

实物期权理论评述

实物期权理论评述实物期权理论是金融领域的一个重要分支,起源于20世纪70年代。

它是一种以实物资产为标的物的期权,可以被广泛应用于各种实际情况。

本文将评述实物期权理论,探讨其发展历程、基本概念、特点以及应用领域,最后总结全文并提出未来研究展望。

一、实物期权理论的发展历程实物期权理论最初由金融学家费雪·布莱克和迈伦·斯科尔斯在20世纪70年代提出。

他们认为,实物资产与金融资产一样,也具有期权的性质。

由于受到不确定性因素的影响,实物资产的价值也会产生波动,因此可以将实物资产看作是一种期权。

这一理论的提出,为人们认识实物资产的价值提供了新的视角。

二、实物期权的基本概念和特点实物期权是一种以实物资产为标的物的期权,它与金融期权有所不同。

实物期权的标的物通常是一些实际存在的资产,如房地产、设备等。

而金融期权的标的物则是股票、债券等金融资产。

此外,实物期权还具有以下特点:1、实物期权与金融期权最大的区别在于,实物期权的标的物是实际存在的资产,而金融期权的标的物则是虚拟的金融资产。

2、实物期权的价值受到多种因素的影响,如市场供需关系、经济政策、自然灾害等,因此其价值波动较大。

而金融期权的价值则主要受到标的物价格波动的影响。

3、实物期权的执行时间较长,因为实物资产的流动性相对较差,需要经过一定的时间才能完成交割。

而金融期权的执行时间则相对较短,因为金融资产的流动性较好。

三、实物期权的应用领域实物期权理论被广泛应用于各个领域。

其中,最为常见的是在房地产投资和自然资源开发项目中的应用。

例如,在房地产投资中,投资者可以在购入房产后,根据市场情况选择在未来的某个时间内出售或继续持有房产,从而实现收益或减少损失。

这种策略类似于买入一份看涨或看跌期权。

在自然资源开发项目中,投资者可以在开采前签订一份协议,规定在未来的某个时间内有权选择开采或者放弃开采。

这种策略则类似于买入一份延迟期权。

除了在房地产和自然资源开发项目中的应用之外,实物期权理论还可以被应用于其他领域。

金融理论与公司政策(第四版)

20xx年中国人民大学出版社出版的图书

01 推荐

03 作者简介

目录

02 内容简介 04 目录

《金融理论与公司政策(第四版)》是2012年08月中国人民大学出版社出版的图书,作者是(美)科普兰。

ห้องสมุดไป่ตู้

推荐

托马斯·E·科普兰、J·弗雷德·韦斯顿、库尔迪普·夏斯特里所著的《金融理论与公司政策(第四版)》一 书将金融理论、经验证据和公司实践融为一体,从一个独特的视角准确阐述了现代金融学的主要内容,向读者展 示了金融学和公司财务学的前沿研究成果和广阔发展前景。该书问世以来,内容不断拓展更新,已出版至第四版, 成为世界公认的金融学经典著作。该书不仅在美国颇受青睐,还被翻译为德语和葡萄牙语等,被亚欧很多高校选 定为金融学博士教育及MBA教育的重要教科书,深受学者及金融实务界人士的欢迎。

谢谢观看

作者简介

托马斯E科普兰(Thomas E. Copeland),现任摩立特集团(Monitor Group)首席公司财务官以及公司理财 部总经理。他在约翰霍普金斯大学取得学士学位,沃顿商学院取得工商管理硕士学位,宾夕法尼亚大学取得应用 经济学博士学位。曾在加利福尼亚大学洛杉矶分校任金融学专职教授,并担任系主任一职。后在纽约麦肯锡公司 担任合伙人及公司理财部负责人。并曾在纽约大学、麻省理工学院及哈佛商学院担任兼职教授。

目录

第一部分金融理论第1章导论:资本市场、消费和投资 A.引言 B.不存在资本市场时的消费和投资 C.存在资 本市场时的消费和投资 D.市场与交易成本 E.交易成本及其分类小结参考文献第2章投资决策:基于确定状况 A. 引言 B.费雪分离定理:投资决策中的个人效用偏好分离 C.代理问题 D.股东财富最大化 E.资本预算法 F.净现 值和内部收益率的比较 G.基于资本预算的现金流 H.放松假设小结参考文献第3章选择理论:不确定状况下的效 用理论 A.不确定状况下的选择五公理 B.且构建效用函数 C.风险规避的定义 D.低风险与高风险下风险规避程度 的比较 E.随机占优 F.决策标准:均值与方差 G.均值一方差悖论 H.近期研究与经验证据小结参考文献第4章选 择目标:均值一方差投资组合理论 A.单项资产风险与收益的度量 B.投资组合风险与收益的度量 C.两项风险资 产(不含无风险资产)构成的有效集 D.一项风险资产和一项无风险资产构成的有效集 E.最优投资组合选择:多项 资产 F.投资组合多元化与单项资产风险小结参考文献第5章市场均衡:资本资产定价模型和套利定价理论 A.引 言 B.市场投资组合的有效性 C.CAPM的推导 D.CAPM的性质 E.运用CAPM估值:不确定状况下的单期模型 F.CAPM 在公司政策中的应用 G.CAPM的扩展 H.CAPM的实证检验 I.市场风险溢价 J.实证市场线 K.评价业绩问题:罗尔 的批评 L.套利定价理论 M.套利定价理论的实证检验小结参考文献第6章或有要求权定价:期权定价理论与证据 A.引言 B.影响欧式期权价格的因素 C.组合期权:图形表示 D.股权即是看涨期权 E.看跌与看涨期权的平价关系 F.看涨期权边界值的占优定理 G.期权定价公式的推导——二项式方法 H.不支付股利的股票看涨期权定价 L.美 式看跌期权定价 J.期权定价模型的扩展 K.期权定价模型的实证分析小结参考文献第7章不确定状况下的多期资 本预算:实物期权分析 A.引言 D.净现值与决策树和实物期权的比较 C.实物期权定价的三个关键假设 D.

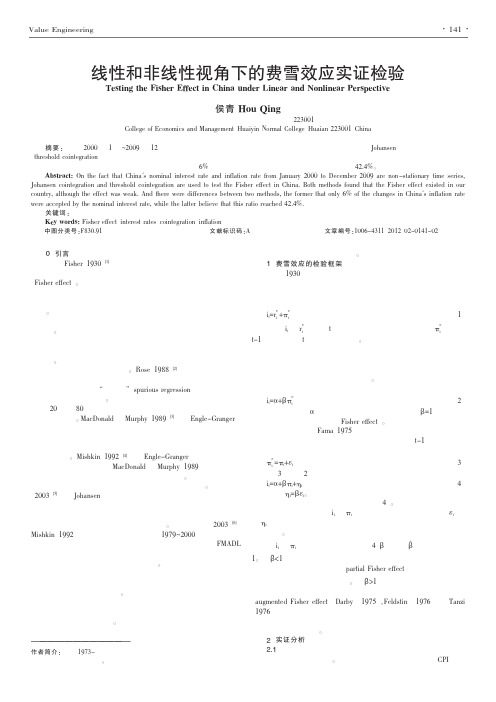

线性和非线性视角下的费雪效应实证检验

Δi

-5.5522

0.0000

平稳

Δπ

-14.6585

0.0000

平稳

说明我国名义利率和通货膨胀率之间存在非线性的协整关系。门限

注:ADF 检验都采用包含截距不包含趋势的方程形式.

协整模型估计出来的协整向量为 0.424,表明我国通货膨胀率的变

2.2 基于 Johansen 协整检验的费雪效应检验 表 1 的检验结果 化有 42.4%反应到名义利率上,存在弱费雪效应,但该程度明显大

说明 i 和 π 均为一阶单整序列,因此,只要采用协整检验方法即可 于使用 Johansen(1988)方法估计出来的 6%。

检验是否存在费雪效应。目前,常用的协整检验方法有 Engle-

表 3 门限协整模型估计

Granger 两步法和 Johansen 协整检验两种,但相对来说,Johansen 协 滞后阶数 1 2

估计长期效应,并运用广义矩估计法分析短期效应,研究发现在这 一时期同时存在长期和短期的费雪效应。

1。当β赞 <1 时,预期通货膨胀的变化没有全部反应到名义利率上,这

考虑到上述两篇国内文献的研究期间相对较早以及我国近几 种现象被称作部分费雪效应(partial Fisher effect),费雪认为出现这

在费雪效应。Mishkin(1992)[4]使用 Engle-Granger 两步法重新验证 战后美国的费雪效应,与 MacDonald 和 Murphy(1989)的结论不同,

e

πt =πt+εt

(3)

他发现除少部分期间外,美国是存在费雪效应的。

将(3)代入(2)得到:

迄今为止,国内学者进行类似的专门研究较少。刘金全等

· 142 ·

CFB:金融领域大模型评估方法

CFB:金融领域大模型评估方法目录一、内容概要 (2)1.1 背景与意义 (2)1.2 文献综述 (4)1.3 研究目标与方法 (5)二、金融领域大模型的概述 (6)2.1 大模型的定义与特点 (8)2.2 金融领域大模型的应用场景 (10)2.3 金融领域大模型的挑战与机遇 (11)三、CFB评估方法的理论基础 (12)3.1 评估方法的选择依据 (13)3.2 评估指标体系的构建原则 (14)3.3 评估流程的设计 (15)四、CFB评估方法的具体实施 (17)4.1 数据收集与预处理 (18)4.2 评估指标的计算与分析 (19)4.3 评估结果的解释与应用 (20)五、CFB评估方法的实践应用 (22)5.1 案例选择与数据来源 (23)5.2 实证分析与结果讨论 (25)5.3 对金融领域大模型发展的启示与建议 (26)六、结论与展望 (27)6.1 研究成果总结 (28)6.2 研究不足与局限 (29)6.3 未来研究方向展望 (30)一、内容概要金融领域大模型概述:介绍金融领域大模型的基本概念、特点以及在金融行业中的应用场景。

评估方法与指标:详细介绍评估金融领域大模型的常用方法和指标,包括性能评估、稳定性评估和风险评估等方面。

CFB大模型评估案例研究:通过分析实际金融领域的案例,展示如何应用评估方法和指标对CFB大模型进行评估。

评估流程与实施步骤:阐述金融领域大模型评估的完整流程,包括前期准备、模型评估、结果分析与报告撰写等步骤。

挑战与对策:探讨在评估金融领域大模型过程中可能遇到的挑战和问题,并提出相应的对策和建议。

结论与展望:总结本文档的主要内容和成果,展望金融领域大模型评估方法的未来发展趋势。

本文档旨在为金融领域大模型的评估提供一套系统、科学的方法论,帮助金融机构和相关从业人员更好地理解和应用金融领域大模型,提高金融业务的效率和风险管理水平。

1.1 背景与意义随着人工智能技术的飞速发展,金融领域正经历着前所未有的变革。

东南大学经济管理学院431金融学综合[专业硕士]历年考研真题汇编

![东南大学经济管理学院431金融学综合[专业硕士]历年考研真题汇编](https://img.taocdn.com/s3/m/c06e6b401711cc7931b716b4.png)

目录2012年东南大学经济管理学院431金融学综合[专业硕士]考研真题(回忆版) (4)2013年东南大学经济管理学院431金融学综合[专业硕士]考研真题(回忆版) (5)2014年东南大学经济管理学院431金融学综合[专业硕士]考研真题(回忆版) (6)2015年东南大学经济管理学院431金融学综合[专业硕士]考研真题(回忆版) (7)2016年东南大学经济管理学院431金融学综合[专业硕士]考研真题(回忆版) (8)2017年东南大学经济管理学院431金融学综合[专业硕士]考研真题(回忆版) (9)2018年东南大学经济管理学院431金融学综合[专业硕士]考研真题(回忆版) (10)1.货币制度2.利率期限结构3.购买力平价理论4.汇率制度5.货币市场6.金融互换7.金融期权8.MM定理二、简答题1.直接标价法与间接标价法异同。

2.国际货币制度内容。

3.金融市场主要功能。

4.风险管理步骤。

5.财务报表分析的主要方法。

6.半强势有效市场的特点。

7.比较分析APT和CAPM。

三、计算题现值问题。

四、论述题论述货币政策目标体系。

1.金融体系2.离岸金融市场3.货币利率互换4.金融危机5.通货膨胀6.MM定理二、简答题1.金融机构的分类及其主要功能。

2.货币政策的目标体系。

3.IS-LM模型主要内容。

4.权益融资和债权融资的区别。

5.流动性风险的内涵。

6.常用的融资策略方法。

三、计算题1.无风险利率为5%,组合资产的预期收益率为10%,市场组合收益率标准差为0.25,A公司股票收益率标准差为0.35,求A公司股票预期收益率。

2.某国基础货币为1000亿元,活期存款的法定准备金率为10%,定期存款的准备金率为8%,现金漏损率为16%,银行超额准备金率为6%,定期与活期存款之比为2,求该国的广义货币乘数与广义货币供给量。

四、论述题1.影响资本结构的主要因素。

2.分析美国次贷危机及其在世界范围的扩散效应。

金融理论与实务

名词解释名义利率:是包含通货膨胀因素的利率。

官定利率:是由一国政府金融管理部门或中央银行确定的利率。

票据背书:票据签发后,票据持有人(商品的出让方)可以在票据的有效期内对票据进行转让。

所谓背书,就是指票据持有人在转让票据时,要在票据背面签章并作日期记载,表明对票据的转让负责。

中央政府债券:亦称国债,是一国中央政府为弥补财政赤字或筹措建设资金而发行的债券。

金银复本位制:如果国家规定金、银为法定币材,这种货币制度就是金银复本位制。

指数型基金:股票型基金中的一种特殊品种基金,是指以目标指数中的成分股为投资对象,目的是取得与指数同步收益的基金。

对冲基金:又称套期基金,是在金融市场上进行套期保值交易,利用现货市场和衍生市场对冲的基金,这种基金能最大限度地避免和降低风险,因而也称避险基金。

衍生基金:即投资于衍生金融工具,包括期货、期权、互换等并利用其杠杆比率进行交易的基金。

契约型基金:也称为信托投资基金,它是指依据一定的信托契约而组织起来的代理投资行为,投资者通过购买收益凭证的方式成为基金的收益人。

证券投资基金:是指一种集合投资方式,它集中了投资者众多分散资金而交由专门的投资管理机构进行范围广泛的投资与管理以获取资金增值,投资者按出资比例分享收益并承担风险。

公司型基金:是指依据公司法组建、通过发行股票或受益凭证的方式来筹集资金并将资金投资于有价证券获取收益的股份公司,投资者通过购买该公司的股份而成为基金公司的股东并以股份比例承担风险、享受收益。

开放式基金:是指基金可以无限地向投资者追加发行基金份额,并且随时准备收回发行在外的基金份额,因此基金份额总数是不固定的。

封闭式基金:其基金份额总数固定,且规定封闭期限,在封闭期限内投资者不得向基金管理公司提出赎回,而只能寻求在二级市场上挂牌转让。

美国式招标:国库券通常采取拍卖方式定期发行,财政部接收出价最高的订单,出价最高的购买者首先被满足,然后按照出价的高低顺序,购买者依次购得国库券,直到所有的国库券售完为止。

实际利率通货膨胀率

货币的职能主要有交易媒介、计价单位、 价值储藏。

流动性——一种资产可以兑换为交换媒介 的容易程度,或者指其转化成现金而不遭受 损失的可能性。

所有的资产都可以用来交换商品,都具有 货币的某些职能和流动性,但是只有货币最 具有流动性,能够最方便、且不遭受损失地 转换成其他资产。

2

货币的种类: 具有内在价值的是商品货币,如黄金,白

按照各种金融资产的流动性货币还可以按照各种金融资产的流动性货币还可以划分为划分为活期存款活期存款定期存款定期存款其它金融资产其它金融资产10亿美元现金580billion其他支票存款599billion?m1中的每一种1179billion储蓄存款?小额定期存款货币市场共同基金?几种不重要的项目4276billionm11179m25455联邦储备体系联邦储备体系美国由美国由1212家联邦储备银行构成在世界其家联邦储备银行构成在世界其他国家则被称之为中央银行

中央银行提高贴现率,减少基础货币供给, 提高利率,抽紧银根;反之,增加基础货币供 给,降低利率,放松银根。所以,再贴现

16

也有明显的告示效应,公众可以从再贴率 的变化判断中央银行政策意图倾向,但有被 误导的可能。

现在美国的再贴现已经退化成银行系统安 全的阀门,而不是进行主动调节的工具,因 为再贴现额在中央银行的资金运用中仅占 0.1%左右。

金融学C10-14-社科部

可贷资金供求的构成及其均衡

可贷资金的供给:主要来自储蓄、商业银行的信用创造和央行的 货币发行。 央行的货币发行属外生变量,储蓄和商业银行的信用创造都与 利率同方向变动。

可贷资金的需求:投资和窖藏。投资和窖藏与利率成反方向变 动。

两者的均衡决定利率 可贷资金的供求均衡与储蓄投资的均衡储蓄的差别:

11

债券的需求、供给及其均衡

需求曲线 在其他经济变量(例如收入、其他资产的预期回报率、 风险和流动性)不变的情况下,债券的预期回报率越高,则对其需 求数量越大;债券的预期回报率越低,则对其需求数量就越少。 债券的需求曲线因此是一条向右下方倾斜的曲线(见图10-2中Bd 曲线)。

供给曲线 在其他经济变量不变的情况下,随着债券的价格上升, 债券供给增加。债券的供给曲线是一条向右上方倾斜的曲线(见 图10-2中Bs 曲线)。

12

债 券 Bd

Bs

价

格

C

P*

利率

i*

B*

债券数量

债券供求均衡:当债券需求数量等于供给数量时,债券市场也达 到了均衡,即Bd = Bs(见图10-2中C点)。 债券和货币市场的均衡:在图10-2中,市场均衡点为C的价格为 P* ,在这个价格水平上,既没有债券的过剩,也没有债券的不足。 类似地,与这一价格水平相对应的利率为i* ,此时的资金供给正 好等于资金需求。

理论基础:不同时期的需要与资力不相同(主观价值论) 对将来欲望及其满足手段的评价较低(主观价值论) 现在财富比将来财富具有技术优越性(技术上可能)

评价:简单和粗陋;时代的产物(1889年以前的经济运行简单)

5

马歇尔的等待与资本收益说

马歇尔介绍:英国著名的经济学家、剑桥学派的创始人、 新古典经济学理论体系的建成者。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

另外 一定 难度。一般来说 , 在国际通过使用( 1 ) 式 和( 2 ) 来研

究资 产价格 ( 收益 ) 与通货膨胀关系的文献 中 , 反映 回归效果 的调整 R 。 一般都 比较低 , 通常不超过 0 . 3 。 目前 , 国内针对股票 、 商品 、 黄金 收益与通货膨胀关系 的 学术研究有一些 , 但不是很 多, 得到的结 论也是有争议 的。 本 文 主要介绍这方面的国际研究经验 。

下, 全社会各财 富阶层 的人们都非常关心如何投资才能够使

得实际资产价值不受通货膨胀 的侵蚀 。近年来 , 随着 中国股 票市场的连续下跌 , 围绕着 中国股票能否保值引起 了广泛争 论, 业界经济学家也有不同看法 。 本文从学术 的角度 , 在 国际 理 论与实证研究的基础上介绍对不 同的投 资跨 度 ,股票 、 商 品和黄金 收益能否对 冲通货膨胀 。 费雪假说( 费雪效 应 ) 认为 , 名义资产预期收益率应该等 于预期 通货膨胀率与实际利率之和 , 并与预期通货膨胀率 同 步变化。 此外 , 从国际经济学 的视 角来看 , 如果接受 购买力平 价理论 和利 率平价理论 , 那 么可以把各 国利率之差表示为各 国的预期通胀率之差 , 这也会导 出费雪效应 。由于 费雪假说

我们注 意到 , 如果对 ( 1 ) 式和 ( 2 ) 式 进行 回归 , 由于因变

量( 股 票等金融资产 收益率 ) 与 自变 量( 通胀率 ) 时 间序列 的 特性 非常不 同 , 股票 等金融资 产收益率 充满 了噪声 , 而通胀 ( 预期和未预期 ) 是缓慢移动 的时序 , 所以这给估计参数带来

一

被 希望在所有投资时间跨度 内都成立 , 所 以对费雪假说 的检

验可以从( 1 ) 式 出发 :

、Leabharlann 股 票是 否具 有通 胀对 冲功 能

2 0世纪 7 0年代之前 , 西方经 济学界普遍认 为股票收益

∑R I + B , E I l

1 1

L i =l

J

i

能够较好 的对 冲通 货膨 胀 , 即费雪假说成 立。然而此后的研

陈 学 民

( 北京交通大学中国产业安全研究 中心 , 北京 1 0 0 0 8 1 )

摘

要: 介绍国际上股 票、 商品和黄金等金 融资产收益 与通 货膨胀之 间费雪关 系的研究经验 。一般 来说 , 在长期 ,

股票 、 商品和黄金收益 与通 货膨 胀正相关 , 纯粹 的货 币增长不会侵蚀股 票等金融资产 实际价 值。然 而在短 期( 1 年 以

R l + 】 = + p E 【 叮 r 件 1 】 + ( 竹 一 E 百 l 】 ) + £ 件 l

一

是指投资跨度在 1 个月至一年之 间, 长期通常指三年以上 。 从

结论 来讲 , 这些文献基本 得 出四种 结论 : 正相 关 、 负 相关 、 不 相关 以及不确定 。下面基本按照投资时间跨度来梳理文献 。

率影响的非对称效应。 他们发 现未预期通胀 的公布对股票收 益具有负面影 响, 而预期通胀在公布 日当天 对股 票收益几乎

般来说 , 有 三种 办法来度量预期通货膨胀率 。第一种

最直接 , 可 以按 照某些经 济学家或金 融机构 的预测 ; 第二类

方法是使用代理变量方法 , 比如使用 3个月或一年期 国债收

收 稿 日期 : 2 0 1 4 — 0 7 — 1 9

超短期的事件 日研究。L i , N a r a y a n c , Z h e n g ( 2 0 1 0 ) 使用英

作者简介 : 陈学民( 1 9 7 2 一 ) , 男, 天津人 , 中国准精算 师, 博士, 博士后 , 从事金融经济 学、 产业经济 学研 究。

・—— —

1 0 6— 。 — —

国数据 , 研究 了超短期 ( 公布 日前后三天 ) 和短期( 月度 ) 在 不 同的通胀 状态下 , 通货膨胀率 和股票收益率 之间的关系 。 并 估计 了公 布 日的事前 效应 、 事后效 应 、 以及通 胀对股票 收益

引言

在世界各 国普遍采用信用货 币的情况 下 , 通货膨胀成 为 各国经济生活的常态 , 中国近几年来 的 C P I 也始终 以接近甚 至超过银行储 蓄利息率 的高位运行 。 在通货膨胀的经济环境

益率来代 理预期通胀率 ; 第 三类 方法是使用计量经济模 型来

实现 , 比如滤波方法和 A R I MA模型等 。这样 , 未预期通胀就 是实际事后通胀减去预测值 。 上面的( 1 ) 式和 ( 2 ) 式 以简明的 形式体现 了费雪假说的基本思想 , 此后的理论模型和计量方 法论各有不 同 , 但出发点是从上 面两式 。

2 0 1 4年第 3 0期 总第 2 4 8 期

经济研究导刊

E CONOMI C RE S E ARCH GUI DE

No . 3 0 , 2 01 4

Se r i a l No. 2 48

金 融 资 产 是 否 具 有 通 胀 对 冲 功 能

基 于费雪假说 的理论与 实证述评

内) , 问题 则变得非常难解 , 实证 结果往往取决 于数据集的特征 , 比如通胀的度量 、 时间序列的频度 、 不同的国家以及使

用何 种 计 量 方 法。

关键词 : 资产收益 ; 通货膨胀 ; 费雪假说 ; 投 资跨度

中图 分 类 号 : F 8 3 0 文 献标 志码 : A 文章编号 : 1 6 7 3 — 2 9 1 X ( 2 0 1 4) 3 0 — 0 1 0 6 — 0 5

究 却表明 问题并 非如此 简单 , 从 投资 时间跨度来讲 , 可以分

为超短期 、 短期和长期 。超短期 指在 C P 1 公布 的前 后三天 内 股票 收益 率的表现 , 通常使用 的是 “ 事件 日” 研究 。短期通常

( 2 )

现在 多数 文献将 通货膨胀 分解为预 期通胀 和未预期通 胀, 这样对费雪假说的检验就是从( 2 ) 式 出发 :