【老会计经验】奖金多1元 缴税可能多几百

年终奖越多税率就越高 多发1元或多缴千元个税

年终奖越多税率就越高多发1元或多缴千元个税据悉,个税实行超额累进税率计税,税率从3%到45%分为七级,纳税人的应税所得额超过某一级数时,超过的部分就要按高一档的税率计税。

年终奖数额越高,适用税率就越高。

需要指出的是月收入和年终奖收入应缴纳的个税,要分别计算。

此外,年终奖个税计税分为以下两种状况。

状况一:假如员工月收入高于(或等于) 3500元,用年终奖除以12,然后找到“图1”中适用的税率和速算扣除数,这时,年终奖应缴个税适用公式为:应纳税额=年终奖×适用税率-速算扣除数。

状况二:假如员工月收入低于3500元,先将年终奖减去“员工当月收入与3500元差额”后的余额,算出这个数,然后再除以12,用此结果找到“图1”中适用的税率和速算扣除数,然后再依据公式计算扣税状况。

案例说话:A:当王女士月收入为3500元,年终奖18000元的时候。

需要缴纳个税:540元计算方法:年终奖对应的全月应纳税所得额为:18000元÷12=1500元。

依据个税税率表,全月应纳税所得额不超过1500元的部分,适用税率为3%,速算扣除数为0,那么王女士年终奖应纳税额为18000×3%-0=540元。

B:当王女士月收入为3500元,年终奖18001元的时候。

(多一块钱)需要缴纳个税:1695.1元计算方法:年终奖对应的全月应纳税所得额为:18001元÷12=1500.08元,对应个税税率表全月应纳税额超过1500元至4500元的部分,适用税率为10%,速算扣除数为105,那么王女士年终奖应纳税额为18001×10%-105=1695.1元。

以上适用于“状况一”公式来计算。

中国经济网记者通过计算发觉,月薪同样为3500元,年终奖多了一块钱,分别为18000元、18001元的`时候,纳税额相差1695.1-540=1155.1元。

因此,网友指出的“发18001元比18000元多纳税1155.1元”,这种状况下的确如此。

[税务筹划精品文档]合理规划年终奖,多发1元实际到手可能少千元

![[税务筹划精品文档]合理规划年终奖,多发1元实际到手可能少千元](https://img.taocdn.com/s3/m/041ff99871fe910ef12df897.png)

会计实务类价值文档首发![税务筹划精品文档]合理规划年终奖,多发1元实际到手可能少

千元

临近年底,身在职场中的每个人欣喜地等待即将到手的年终奖。

年终奖要扣多少税?怎么发能到手多些?自然成了大家关心的话题。

一些业内人士介绍,年终奖发放有窍门,多发不一定多得。

因此,需要有些技巧,避免员工到手的奖金缩水。

年终奖的两种计税方法

根据现行个税政策,纳税人取得全年一次性奖金,应单独作为一个月工资、薪金所得计算纳税。

计税方法分两种情况:

如果在发放年终奖当月,雇员当月工薪所得高于或等于税法规定的费用扣除额,即3500元时,适用公式为:应纳税额=当月取得全年一次性奖金

×适用税率-速算扣除数

当月工薪所得低于3500元时,适用公式为:应纳税额=【当月取得全年一次性奖金-(当月工薪-3500)】×适用税率-速算扣除数

多发1元有可能少得千元

由于不同的税率对应不同的全月应纳税所得额,因此很有可能年终奖多发了,到手里不一定就多。

比如,甲和乙月工薪都高于3500元,甲获得的年终奖为18000元,乙年终奖为18001元。

甲应纳个税计算方法是:18000÷12=1500元,对应税率及速算扣除数为:3%、0,甲的应税额=18000×3%-0=540元;税后所得为17460元。

乙应纳个税计算方法是:18001÷12>1500元,所对应税率及速算扣除数为:10%、105,乙的应税额=18001×10%-105=1695.1元;。

年终奖多发1元,个税多1000元

年终奖多发1元,个税多1000元岁末年初,又一轮关于年终奖如何计算的话题被热炒。

这一次,起点是一位学者在实名微博上发文“请大家留意年终奖临界点,宁可少千元不要超一元”,并举例称,发18001元比18000元多纳税1155.1元……前日,北京市地税局相关负责人在《首都之窗》作客时证明,“差几块钱正好税率上了一个档次”的状况是现实存在的。

税务部门:避开“多发少得”财务人员可计算好“多发少得”的状况存在于6个税率的“临界点”四周。

根据今年9月起实施的我国新个税法,年终奖分别要达到略高于1.8万元、5.4万元、10.8万元、42万元、66万元及96万元的水平。

应当说,多数人可能达不到这样高的年终奖。

以最低的两级临界点1.8万元、5.4万元计算,可能拿到近似年终奖的`市民人数略多些。

单位财务:特惠仅一次,年终奖构成很重要年终奖在确定税率时,要先除以12个月。

在一个纳税年度内,对每一个纳税人,这种计税特惠方法只允许采纳一次。

单位财务人员通过税收筹划,计算出单位员工的年终奖所在区域,假如恰巧多数人收入在临界点四周,完全可以把类似先进奖、全勤奖等拿出去,单独发放,做到合理合法节税,令员工收益最大化。

财税专家:化整为零或化零为整都可节税假如单位单独设置了半年奖、季度奖、加班奖、先进奖、考勤奖等,或者是发放实物、储值卡甚至嘉奖旅游等,税法要求是一律与当月工资、薪金收入合并缴纳个人所得税。

但是,年终奖的“构成”却是由单位说了算。

假设王先生和唐女士所在单位不同,年底两家单位估计都将拿出人均2万元的资金进行年终嘉奖,两人当月工资收入都是5000元。

王先生的单位化整为零:将2万元分成1.8万元“业绩年终奖”和2000元“先进奖”两笔发放。

那么先进奖2000元加工资5000元将达到7000 元,减去3500元免征额,适用税率10%,速算扣除数105,按工资个税的计算公式可以得出,这部分收入应纳个税为245元;1.8万元作为年终奖,除以12个月后正好在“临界点”之下,适用3%的最低一档税率,这部分个税额应为540元。

奖金多发一元个税多缴千元税务部门:税率分档次

奖金多发一元个税多缴千元税务部门:税率分档次奖金多发一元个税多缴千元税务部门:税率分档次时值岁末,就职单位能发多少年终奖成了职工们热议的话题。

在大家都眼巴巴地等着年终奖时,微博、微信圈中疯传的一条消息引起巨大反响。

“多发一元的年终奖,个税会被多扣数千元”,这让很多市民看完后心里打起了鼓。

这则消息是否属实呢?年终奖的个税缴纳又是如何计算呢?记者就此进行了采访。

奖金多一元到手少一千?近日,一段文字在微信圈、微博上流传甚广:《传说中的年终奖1元钱,注意年终奖盲点!》,说发18001元比18000元多纳税1155.1元;发54001元比54000元多纳税4950.2元;发108001元比108000元多纳税4950.25元;发420001元比420000元多纳税19250.3元;发660001元比660000元多纳税30250.35元;发960001元比960000元多纳税88000.45元。

“多发一块钱就差这么多啊,这可要认真对待下,辛苦一年少拿钱肯定心疼啊!”一国有企业的在职员工告诉记者,最近他的同事也比较关注这条消息,部分同事甚至突击查阅税法,“平时我们的个税缴纳都是单位财务代办的,具体情况我们自己不清楚,要学习学习。

”记者从税务部门了解到,网传的情况属于工资、薪金所得,目前个人所得税适用“超额累进税率”。

工资、薪金所得,以每月收入额减除费用3500元后的`余额,为应纳税所得额,税率为百分之三至百分之四十五。

其中,应纳税所得额不超过1500元的,按照3%缴纳个人所得税,超过1500元至4500元的部分缴纳10%,超过4500元至9000元的部分缴纳20%,超过9000元至35000元的部分缴纳25%,超过35000元至55000元的部分缴纳30%,超过55000元至80000元的部分缴纳35%,超过80000元的部分缴纳45%。

年终奖个税应该这样算!税务部门工作人员表示,年终奖计算个税,先将奖金除以十二,再比对每月的工资标准,按照适用税率纳税。

年终奖多一元个税或多缴几千专家建议设合理薪资结构

年终奖多一元个税或多缴几千专家建议设合理薪资结构年终奖多一元个税或多缴几千专家建议设合理薪资结构随着个人所得税修正案(草案)进入对外征集意见阶段。

跟现行的个税制度相比,草案中最大的不同之处在于,起征点由现在的每月2000元上调至每月3000元;将现行的9级超额累计税率修改为7级,取消15%和40%两档税率,扩大5%和10%两个低档税率的适用范围。

市民们也开始拿起计算器,迫不及待地算起新方案实施后自己该缴多少钱。

殊不知,设置合理的薪资结构和年终奖数额,也大有学问。

怎么能合理筹划自己的税务?快报请来南京国信税务师事务所董事长孙洋,他曾参加过2005年召开的全国人大第一次个税调整听证会,请他来教大伙儿算算个税这笔账。

□ 快报记者沈晓伟年收入一样,个税相差近一倍说到每月工资要缴多少个税,相信许多人心里有数,但说到年终奖的个税缴纳,估计不少人又糊涂了。

据孙洋介绍,大部分工薪阶层的薪金收入,主要包括工资和年终奖两部分。

那年终奖的个税又是怎么计算的呢?孙洋表示,由于公司普遍到了年底一次性发放年终奖,出于减轻个人纳税负担考虑,国家对年终奖采取了优惠计税的特殊方式。

具体说来,是把一次性发放的年终奖除以12,得出数额所对应的税率,就是年终奖的优惠税率。

然后,以年终奖乘以优惠税率,再减去对应的速算扣除数,就等于年终奖实际需要缴纳的个人所得税。

以全年总收入66000元为例,现在假设有下面三种方案。

月工资和年终奖比例不同,个税金额也大不相同。

方案一:每月工资4000元,年终奖18000元。

每月个税应缴50元,全年600元(50元×12个月)。

年终奖18000元除以12为1500元,对应的税率为5%,速算扣除数为0,年终奖个税缴900元(18000×5%-0)。

因此全年个税加起来就是600元加上900元为1500元。

方案二:每月工资5500元,没有年终奖。

每月应缴个税175元,全年2100元(175元×12个月)。

年终奖交税误区 多发一元可能多缴上千元!

年终奖交税误区 多发一元可能多缴上千元!

西安市地税局相关负责人表示,目前年终奖的所得税是按国税发 [2021]9 号文件《关于调整个人取得全年一次性奖金等计算征收个人

所得税方法问题的通知》来计算。个人年终奖金应单独根据一个月的

税务专家同时指出,由于新个税法扩大了个税每档的级距,使得今

工资、薪金所得计算缴纳个人所得税。年终奖适用税率可这样看,应

年的年终奖少交税已经成为既定事实。

缴税所得除以 12 之后的结果依据税率表来查,具体算法分两种,取决

奖金多发一块钱实际少拿八万八

于市民获年终奖时的当月工资收入是否大于个税起征点 3500 元。

“请大家留意年终奖临界点,宁可少千元不要超一元。”中国农业

这种操作的原则是工资和年终奖哪块适用的税率高就相应削减哪

比个税的税率表,确定发放额。

块的收入,像原方案 60000 元年终奖的税率是 20%,工资的税率才 3%,

有此一说

所以可以考虑削减年终奖,增加工资。

企业应避开盲区以免多发少拿

帮您算账

上海尚瑞税务师事务所所长、中国注册税务师李德佐建议,企业在

年终奖如何缴税不妨记住两公式

第二种是假如在发放年终奖的当月,员工的工资薪金所得低于

魏

第2页共3页

本文格式为 Word 版,下载可任意编辑

3500 元,适用公式为:个人所得税应纳税额=应纳税所得额×适用税率 -速算扣除数。

例如程先生今年 12 月工资所得为 2000 元,单位又发了 10000 元年 终奖。个人所得税应纳税额应缴税=8500×3%-0=255 元。

数。

工资 5000 元,年终奖发放 60000 元,全年收入应交税 11995 元。假如

年终奖个税隐含6个临界点,多发1元到手少2300

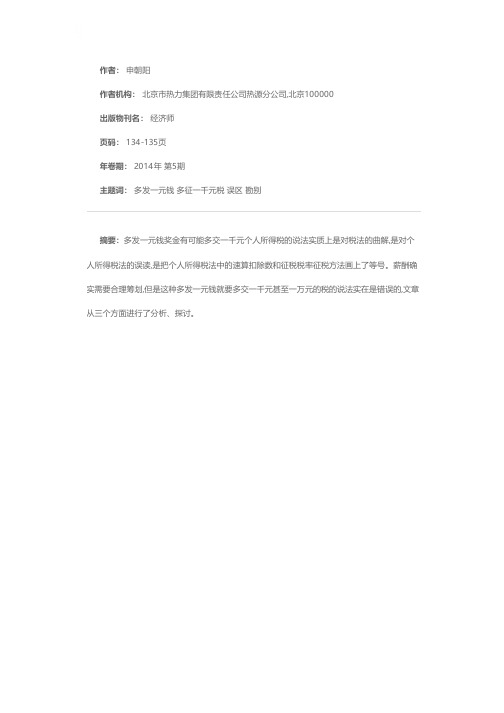

年终奖个税隐含6个临界点,多发1元到手少2300正文共:2559 字 5 图预计阅读时间: 7 分钟财政部、税务总局发布《关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号),对纳税人在2019年1月1日至2021年12月31日期间取得的全年一次性奖金,可以不并入当年综合所得,以全年一次性奖金收入除以12个月的数额,按照综合所得月度税率表,确定适用税率和速算扣除数,单独计算纳税,以避免部分纳税人因全年一次性奖金并入综合所得后提高适用税率。

年终奖新的综合所得月度税率表见图1。

图 1 年终奖综合所得月度税率表1 年终奖计税公式计算年终奖个税步骤:(1) 按照全年一次性奖金除以12的商数,对照综合所得的月度税率表,查找适用税率(月税率)和速算扣除数;(2) 全年一次性奖金的收入全额,乘以查找的适用税率,减去对应的一个速算扣除数,即为应纳税额。

因此,年终奖个税的计算公式如下:年终奖应纳税额=全年一次性奖金*税率-速算扣除数笔者制作了一份年终奖个税计算表,如图2。

图 2 年终奖个税计算示意计算说明:(1) 按月换算应纳税所得额C2=B2/12(2) 税率D2=IFS(C2>80000,0.45,C2>55000,0.35,C2>35000,0.3,C2>25 000,0.25,C2>12000,0.2,C2>3000,0.1,C2<=3000,0.03)IFS函数是新增的多条件判断函数,适用于Office 2019和Office 365版本。

IFS函数的语法结构:•IFS(条件1,结果1,条件2,结果2……)只要按照“条件,结果”的格式,不断地添加参数就可以了,最多支持127对条件和结果。

使用IFS函数就避免了之前IF函数的多层次嵌套问题。

对于使用其他版本的读者,笔者再推荐一个用LOOKUP函数获取税率的公式。

LOOKUP函数经常应用于模糊查询,函数结构如下:•LOOKUP(查找值,查找区域,返回区域)D2=LOOKUP(C2,500*{0;6;24;50;70;110;160}+0.0001,5*{0.6;2; 4;5;6;7;9}%)这里在查找区域和返回区域中,都应用了数组形式。

多发一元奖金多征一千元税金的误区与勘别

作者: 申朝阳

作者机构: 北京市热力集团有限责任公司热源分公司,北京100000

出版物刊名: 经济师

页码: 134-135页

年卷期: 2014年 第5期

主题词: 多发一元钱 多征一千元税 误区 勘别

摘要:多发一元钱奖金有可能多交一千元个人所得税的说法实质上是对税法的曲解,是对个人所得税法的误读,是把个人所得税法中的速算扣除数和征税税率征税方法画上了等号。

薪酬确实需要合理筹划,但是这种多发一元钱就要多交一千元甚至一万元的税的说法实在是错误的,文章从三个方面进行了分析、探讨。

全年一次性奖金个人所得税“跳跃性税差”解析

我们将上述计算过程变为按税率分档次累计计算(不用速算扣除数),对比一下,也许结果会一目了然:张某应缴个人所得税=1500×3%+52500×10%=5295元;王某应缴个人所得税=1500×3%+3000×10%+49600×20%=10265元;从以上计算结果可以看出,王某个税计算中适用10%税率的只有3000元,我们知道,这3000元就是“工资、薪金所得项目税率表”中适用10%税率的“月级差”,与前面适用3%税率的1500元共计4500元,这4500元按低税率计算的结果(与按20%税率计算比),就相当于这里扣除了一个月的速算扣除数555元。

而张某适用10%税率的却是52500元,比王某多出49500元,恰好是两档税率(10%和20%)分界点4500元的11倍,这49500元对于王某却全部适用20%税率,仅此一项王某就比张某多出税款4950元。

造成上述现象的原因就是将雇员取得的全年一次性奖金,除以12个月,按其商数确定适用税率后,仅扣除了1个月速算扣除数,而不是扣除了12个月的速算扣除数。

由此可推出“跳跃性税差”应为相邻两档速算扣除数之差(本档与前一档)的11倍。

上例中王某年终奖适用税率20%,比张某高一个档次,速算扣除数是555元。

王某年终奖比张某多出100元,如果不考虑“跳跃性税差”因素,王某年终奖个人所得税应比张某多出100×20%=20元,但按规定计算后却多出4970元,而4970与20之差恰好等于(555-105)×11(即两档速算扣除数之差的11倍)。

现有工资、薪金所得适用的个人所得税税率有七档,随着工资、薪金所得的增加会依次出现6个由小到大的速算扣除数。

由此可知,随着年终奖的增加,年终奖个人所得税计算将会出现6个由小到大的“跳跃性税差”。

根据工资、薪金所得个人所得税税率表可推出年终奖6个会出现“跳跃性税差”的“临界点”,由小到大依次为:18000元,54000元,108000元,420000元,660000,960000元。

年终奖多发1元钱个人所得税或多交一千

年终奖多发1元钱个人所得税或多交一千年终奖多发1元钱个人所得税或多交一千岁末年初,又到发放年终奖的时候了。

其实公司给员工发多少年终奖是有学问的,会计师如果筹划得好,可以为员工节税;筹划不好,有可能会因为多发了一块钱年终奖,反而多交了一千多元的税。

这是怎么回事呢?接下来就和YJBYS小编一起去了解一下吧。

先来看看年终奖计税的具体案例。

某员工的年终奖是1.8万元。

先用1.8万除以12,结果是1500元,适用的税率是3%,应交个税18000元乘以3%得出540元。

而多发一元钱后,适用的税率是10%,用18001元乘以10%减去105速算扣除数后,应交个税是1695.1元。

可见,因为多发一元钱年终奖,个人所得税需要多交1155.1元。

这是怎么回事呢?为什么我们的工资薪金计算个税的时候没有这种现象呢?要解决这个问题,我们必须了解两个税收专有名词,一个是全额累进税率,一个是超额累进征税。

全额累进税率是指,征税对象的.全部收入都按其相应等级的累进税率计算征税率。

在全额累进税率下,在低税率向高税率等级迈进时,临界部位会出现多发一元钱而导致税负增加的不合理情况。

为了解决这个不合理现象,于是出现了超额累进税率。

超额累进税率是把征税对象的应税收入划分为若干等级;对每个等级部分的数额分别规定相应税率,分别计算税额。

现行的工薪薪金所得就是按照超额累进税率计算个税的。

我国个人所得税法规定,应税收入在1500元以内的部分,按照3%的收入计算个税;应税收入在1500元至4500元的部分按照10%计算收入,应税收入在4500元至9000元的部分按照20%计算个税等等。

为了计算方便,于是出现了速算扣除数,比如说某人工资收入是2000元,这个时候,可以用2000元直接乘以对应的最高税率10%,然后减去速算扣除数105元,直接算出个税,不用再分段计算个税了。

这个速算扣除数105元就是1500元多算的税,1500元乘以(10%减3%)就是105元。

奖金多一元缴税可能多几千 年终奖节税省钱攻略

奖金多一元缴税可能多几千年终奖节税省钱攻略再过几天就是春节了,很多人眼前最关心的,莫过于年终奖。

年终奖怎么花,很多人估计心里都已经有了筹划,有的人计划旅游,有的准备提前还房贷,有的准备进军股市。

不过,如果问大家一句:你知道年终奖的税是怎么扣的吗?很多人可能就会给出这样一个答案:“不知道,单位说扣多少就扣多少。

”那如果再告诉你,你税前年终奖多,不代表扣完税之后,你拿到的一定也比别人多,你信吗?很多人可能更疑惑了:“啊?怎么可能,我税前拿的多,扣完税之后,肯定也比别人拿的多啊,怎么可能还比别人少呢?”有这样疑问的人,一定不知道年终奖的扣税规则。

年终奖金是这样缴纳个人所得税的年终奖的计算方法其实并不复杂,只要套用公式,每个人都可以轻松算出自己应缴的个人所得税。

根据《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》文件的规定,纳税人取得全年一次性奖金后,是这样扣税的。

先将某职员当月内取得的全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数(见下表)。

举个例子来说,某外企工作的职员小王(此人物虚构),年终奖为6万元(税前)。

将6万元除以12,得出5000元的商数。

在表中可以找到 5000元所对应的扣税率为15%,速算扣除数为125元。

那么就可以得出小王应缴纳的税款为60000×15%-125=8875元。

当然,有些单位平时发钱发得很少(没有到扣税的标准),主要的钱都在年底一次性发放,如果套用这样的公式,税就要被扣很多,非常不划算。

因此这种情况的单位发的年终奖扣税稍微复杂一些,应纳税额=(雇员当月取得全年一次性奖金-雇员当月工资薪金所得与费用扣除额的差额)×适用税率-速算扣除数。

比如说小张(也是虚构人物),每个月拿1500元(没有到达2000元的个税起征点,差额为500),年终奖发了60000,那么他的年终奖扣税应该是这样的:(60000-500)×15%-125=8800元。

年终奖多1元或多千元税 专家称存在6个避税盲区(一)

年终奖多1元或多千元税专家称存在6个避税盲区(一)专家提醒要合理应对新个税法,避“盲区”、舍小利才能不吃大亏多发1元或税后少得万元个税盲区致年终奖缩水年底了,你今年有年终奖发吗?注意啦!由于今年是新个税法实施以来发放的首次年终奖,一不小心,就可能出现多发一元,到手却少数百、数千元的情况。

对此,专家提醒,要合理避开盲区,以免“得不偿税”。

如果取得全年一次性奖金的当月,工资高于或等于费用扣除额3500元的,计算公式为:应纳个人所得税税额=个人当月取得的全年一次性奖金×适用税率-速算扣除数。

而当月工资低于费用扣除额3500元的,计算公式为:应纳个人所得税税额=(个人当月取得的全年一次性奖金-当月工资与费用扣除额(3500元)的差额)×适用税率-速算扣除数而税率和速算扣除数的确定用全年一次性奖金总额÷12(一年12个月)后得出的商数,对照工薪所得个税税率表即可确定。

觉得麻烦的市民可以上网搜索“个人所得税计算器”等工具,输入相对应的数字后能直接得出答案。

据了解,根据我国年终奖个人所得税计算方法,当年终奖数额超过某个临界点哪怕1元时,对应的纳税税率将提高一档,如从3%提高到10%。

税率提高,自然纳税人的纳税额也会相应地大幅增加。

如年终奖能拿到420000元左右的金领影响就大了,如果拿42万元,那么其对应的税率应是25%,经过计算,那么应纳个人所得税税额为103995元。

而假若奖金多1元,即420001元,那么其对应的税率为30%,其应纳个人所得税税额即为123225。

3元,须多纳19230。

3元的税。

能拿到42万元奖金的毕竟是少数,但假设一位白领能拿到18000元的年终奖,那么其应纳的税为540元,到手17460元,若多拿1元年终奖的话,其应纳个人所得税为1695。

1元,其所得是16305。

9,年终奖多了,反而实际到手的奖金缩水了1155。

1元。

不过,同样也存在着一个平衡点,使得奖金增加的幅度大于纳税额提高的幅度的状态,即多发奖金税后也能多得。

多拿1块钱多交千元税详解终奖个税计算方法

多拿1块钱多交千元税详解终奖个税计算方法多拿1块钱多交千元税详解2011年终奖个税计算方法年终奖多发1元,反倒少得1155.1元新税法实施后,六大临界点成年终奖“盲区”合理避税,网友建议“年终奖”改为“年终捐”又到年关,一年一度的重头戏年终奖马上就要发放,估计许多市民都伸长了脖子在翘首以盼。

不过,年终奖也许并不是大家想的那样,发得越多得到的越多,很有可能你比别人多发了1块钱,却要为此多缴纳百元、千元甚至万元的税。

这绝对不是在跟你开玩笑,因为年终奖在计算应该适用的税率时会出现一个临界点,一旦遭遇了这个临界点,可能就会出现“多发少得”、“得不尝税”的情况。

加之,今年是新修订的个人所得税法施行后的首次发放年终奖,税法税率及级次级距都发生了变化,这也使得市民最后真正拿到手的年终奖额度也随之改变。

郑州晚报赵柳影微博热议年终奖临界点最近,微博上转载量最为火爆的除了关于明年1月的放假通知外,估计就是关于年终奖计税的博文了。

“请大家注意年终奖临界点,宁可少千元不要超一元:发18001元比18000元多纳税1154.1元;54001元比54000元多纳4950.2元;发108001元比108000元多纳4950.25元;发420001元比420000元多纳19250.3元;发660001元比660000元多纳30250.35元;发960001元比960000元多纳88000.45元。

”12月4日傍晚,中国农业大学经济管理学院副教授葛长银在微博上发表了关于年终奖临界点的博文。

短短几天,转载量就有了4000多次,评论量也有近千条,不少网友在惊讶的同时也纷纷表示对于年终奖的计税方法很模糊,将之戏称为“年终奖的秘密”,并建议公司的领导和财务人员,以及纳税人都应该好好看一看,研究研究。

年终奖是如何计税的?年终奖的发放,直接关系着员工的“钱袋子”,不过和广大网友一样,大部分市民对于年终奖的计税都不了解,它究竟是如何计算的?难道真如博文所说,年终奖多出来1块钱,就会比别人多缴纳如此之多的税吗?“‘多发少得’的情况的确存在,自从个人所得税出台的那一天,就一直伴随着这个问题。

北京地税局证实年终奖多发一元或致多缴千元税

北京地税局证实年终奖多发一元或致多缴千元税昨天访谈时主持人提出,眼下纳税人更为关注的一个问题是,近日中国农业高校经济管理学院副教授葛长银在其微博中表示,大家应留意年终奖的.临界点问题。

由于多发一块钱,可能就要多缴一千多块钱的个人所得税。

葛长银在其微博中称,请大家留意年终奖临界点,宁可少千元不要超一元。

例如发18001元比18000元多纳个税1154.1元;54001元比54000元多纳个税4950.2元;发108001元比108000元多纳个税4950.25元;发420001元比420000元多纳个税19250.3元;发660001元比660000元多纳个税30250.35元;发960001元比960000元多纳个税88000.45元。

对此,陆坤说,存在由于多发了几块钱,正好税率上了一个档次而多缴税的状况。

这种状况可能是税率级差造成的,但各单位财务人员先计算好可以避开这种状况的发生。

■相关政策购车纳税证明须为申请年前5年对于网友问,个人申请小客车指标要求5年以上在本市缴纳个人所得税,是否指连续60个月?陆坤说,连续5年指的不是连续60个月,而是在申请年之前就要满5年。

比如说纳税人2022年申请参加小客车摇号,就需要从2022年到2022年,每年都要有个人所得税的纳税记录。

目前,还有网友遇到因代扣代缴单位错误录入个人名字或身份证号,导致个人无法申请小客车指标的问题,就此市地税局副局长吕兴渭表示,这种状况要依据纳税人现在有效身份证或证明,到所辖税务机关经审批流程,对纳税人原始信息做更改,改成和纳税人实际相符的信息,你再办理后续相关事项就可以了。

汽车每周限行车船税不能减免针对网友提出,现在每个月限行,每周停驶一次汽车,车船税能不能减免?陆坤明确地说,这个免不了。

由于车船税是财产税,就按财产来计征,而不是看你运用不运用。

他说明,以前车船税是叫车船运用税,没使或报停之后可以免。

但现在是叫财产税,你有这个财产就得纳税。

多发一元奖金多征一千元税金的误区与勘别

说法实质上是对税法 的曲解 , 是对个人所得税法 的误读 , 是把个 人 所得税法 中的速算扣 除数 和征税税率 征税方法 画上了等号 。 薪酬确实需要合理筹划 ,但是这种多发一元钱就要多交一千元 甚 至一 万元 的税 的说 法实在是危言耸听。 下 面笔者将从政策依据 ,人们 的认识误 区并计算勘误三方 面来说 明这个问题 : 政策依据 1 . 根据《 中华人 民共和国个人所得税法》 的规定 , 个人 的工资 薪金所得适用超额 累进税率 。《 中华 人民共 和国个 人所得税 法》 经历 了六次修 改 ,分别 为 : 1 9 9 3年 、 1 9 9 9年 、 2 0 0 5年 、 2 0 0 7年 、 2 0 1 1 年。 但是不管怎么修改 , 历次颁布 的《 个人所得税法》 都 明确 规定个人 的工资薪金所得适用超额累进税率 。

分析 、 探 讨。

关键词 : 多发一 元 钱 多征 一 千元 税 误 区 勘 别 中图分类号 : F 8 1 0 . 4 2 4 文献标识码 : A 文章编号 : 1 0 0 4 — 4 9 1 4 ( 2 0 1 4 ) 0 5 = 1 3 4 — 0 2

每年年底 , 到了发年终奖 的时候 , 就会有充盈 着这样一种声 音: 多发一元钱奖金有可能会多交一千元 的个人所得税 , 甚至多 发 的这一元钱还不够交税的。接着就有人提出所 谓税 收临界点 和无效 区间 的问题 , 根据不 同的区段计算 出不 同的税收 临界点 , 比如发 1 8 0 0 1 元比 1 8 0 0 0元多纳个税 1 1 5 4 . 1 元 。一些所谓的薪 酬设计专家会提出帮企业设计薪酬 , 能省多少多少税 。 如报纸上 网络 上 经 常 出现 的所 谓 第 一个 所 谓 税 收 “ 盲区” 『 1 8 0 0 1 元, 1 9 2 8 3 . 3 3元] 为例 : 1 8 0 0 0 元 年终奖 , 对应 税率是 3 %, 应纳税 5 4 0 元 ,税 后可以拿到 1 7 4 6 0元 。但如果年终 奖增 加 1 元到 1 8 0 0 1 元, 对应 的计税税率为 1 0 %, 应纳税上 升到 1 6 9 5 . 1 0元 , 结果 , 税 后 能拿到 的年终奖只有 1 6 3 0 5 . 9元。也就是说 , 多发 1 元年终奖

年终奖多发1元或少得88000元 避免“多给少拿”

“速算扣除数”导致“盲区”出现

年终奖个税计算方法分两种状况。第一种是先将雇员当月内取得的

据媒体报道,在今年 9 月 1 日新修订的个人所得税法施行之前,

全年一次性奖金,除以 12 个月,按其商数确定适用税率和速算扣除数。 年终奖“盲区”共有八个,在这针对雇员当月工资薪金所得高于税法规定的费用扣除额(3500

第3页共3页

标准、税率等方面均进行了调整,“盲区”变成了六个。

元)的状况。

为什么会出现“盲区”?本报记者咨询税务人士了解到,主要问题

假如在发放年终一次性奖金的当月,雇员当月工资薪金所得低于税

魏

第1页共3页

本文格式为 Word 版,下载可任意编辑

出在“速算扣除数”上。目前的年终奖个税计算方法是,先将年终奖除 以 12,得出的商确定税率和速算扣除数,再按规定计税。但速算扣除 数是依据工资、薪金的税率表计算出来的,而如今却用来计算年终奖的 '税负,所以当全年一次性奖金以其除以 12 的商数来确定税率时,事实 上已经转变了税率表中的含税级距与不含税级距。此时速算扣除数就需 要重新计算,而不能再沿用依据工资、薪金所得的税率表计算出来的速 算扣除数。

依据有关政策规定,由于上述计税方法是一种优惠方法,在一个

终奖越多税后的收入反而越少的问题。

纳税年度内,对每一个纳税人,该计算纳税方法只允许采纳一次。对

昨日记者了解到,今年 9 月份实施了新修订的个人所得税法,不过

于实行全年考核、分次发放奖金的企事业单位,该方法也只能采纳一

年终奖依旧存在这个临界点“盲区”,甚至会出现年终奖多发 1 元甚至

本文格式为 Word 版,下载可任意编辑

年终奖多发 1 元或少得 88000 元 避免“多给少拿”

年终奖计税方法系伪造还有什么是真的?

年终奖计税方法系伪造还有什么是真的?近日,有媒体报道称税务总局将调整年终奖个税征收办法,拟将年终奖分摊至12个月征收个税。

税务总局称从未发过修订个人所得税征收的公告,此文件及解读稿系伪造,严重误导了纳税人,国家税务总局将依法行使追究伪造公文者法律责任的权力。

(8月15日国税总局网站)历史一再证明,天上掉下来的省钱新政,基本上多是自娱自乐的一片浮云。

小小个税起征点,纠缠了N年,最终讨价还价如买卖对决——当此背景下,突然听闻国税总局怜悯起我们的年终奖来,喜讯来得实在有些无情地意外。

旧版年终奖的纳税之弊早就路人皆知。

譬如媒体举例计算说,按照2005年的年终奖计税法,奖金只多出1元,却可能多交3万块钱的税———如果张三年终奖得了66万元,而李四的年终奖是66.0001万元(即60万多1块钱),则李四得比某甲多交3万元税。

从这个意义上观瞻12日流传的“新法”,倍觉春风拂面。

因为其不仅修正了这个“本质上是一个数学问题”的错误,而且还惊奇地规定有“免征独生子女、差旅误餐等4类补贴个人所得税”的神奇内容。

一切尘埃落地,不过一场闹剧。

国税总局很恼很生气,更尴尬的是,它还得面对这些天收到的如许赞誉:譬如不少媒体盛赞“年终奖越多、税后所得越少”的现象将在9月1日后将有所改观;纷纷表白着这是相关部门防止“多劳少得”的惠民之举。

不少专家也贴心地表示,理论上来讲,根据最新的年终奖计税方法,可以通过分摊提成、年终奖等大宗收入,想办法降低民众税负。

年终奖的个税新算法意义唱完了,回头发现不过是一场“乌龙”,这叫唱歌的、入戏的、敲锣打鼓的情何以堪?有网友感叹,国税总局的通知也有假的,这年头还有什么是真的?更诡异的是,在这个自媒体时代,各个都说自己在民意面前反应迅捷——为什么传闻“天下皆知”后的某日下午,相关部门才迟迟出来辟谣?即便抛开“财税利好”的小红花不说,如果年终奖的个税算法果真岿然不动,那么,“一元税差”冤案是不是意味着继续重演?相关部门又如何回应相关旧法上的沉珂旧弊?伪造的是年终奖计税方法调整,迎合的却是合情合理的民意。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

【tips】本文是由梁老师精心收编整理,值得借鉴学习!

【老会计经验】奖金多1元缴税可能多几百

每年一季度都有很多企业发放年终奖,但却遭遇一个现象:在每一个税率进级阶段,都会出现一段“奖金多、收入少”的现象,被业内称为“1元税差”。

奖金越多收入越少

细心的财务人员可能会发现,每一个个人所得税的税率进级阶段都会遇到“奖金越多的人,税后收入可能越少”的奇怪现象。

如某单位甲职工全年一次性奖金24000元,按个人所得税规定,应纳税2375元;如他的全年一次性奖金为24001元,应纳税则为3475.15元。

这说明,甲职工税前奖金仅增加1元,但税后收入却减少了1099.15元。

按这种计算方式,年终奖越高,这种税差越突出。

如领130万元年终奖的人,可能要比领取120万元年终奖的人多纳10万元税。

计税新政导致税差什么原因使年终奖纳税遇到这种尴尬?主要由全年一次性奖金的计算新公式引起。

国家税务总局去年1月下发《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》,个人全年一次性奖金计税方式为:应纳税额=雇员当月取得全年一次性奖金×适用税率-速算扣除数。

而适用税率和速算扣除数,用全年一次性奖金除以12个月后的商数来确定。

这样就在每个税率进级阶段出现了“1元税差”。

如某单位乙职工的年终奖是6000元,只需用6000元除以12个月,就能得出乙职工的应纳税所得额为500元。

按个人薪金的税率,500元的对应税率是5%,速算扣除数是0。

所以乙职工得到6000元年终奖后应缴税300元(6000元

×5%-0),税后收入为5700元。

如丙职工得到的年终。