顺序分配法汇总

五种生产费用的分配方法

对于直接用于辅助生产产品或提供劳务的费用,和辅助生产车间发生的制造费用,直接全部计入“辅助生产成本”的借方。

[例3-17] 辅助生产成本明细账格式详见下表表3—14 辅助生产成本明细账辅助车间:供电201x年X月单位:元二.辅助生产费用的分配归集在“辅助生产成本”科目及其明细账借方的辅助生产费用,由于辅助生产车间所生产的产品和劳务的种类不同,费用转出、分配的程序也不同。

为基本生产车间制造实物产品的辅助生产费用的分配应比照基本生产车间核算产品成本的方法,计算辅助生产的产品成本,产品完工入库时,将完工产品应负担的成本转出:借:原材料—XX修理用备件(低值易耗品—XX工具)贷:辅助生产成本—XX车间为整个企业提供劳务服务(即无形产品)的辅助生产费用的分配如果辅助生产车间是为基本生产车间和企业其它部门提供水、电、汽、机器修理、运输等劳务服务(即无形产品),应在月末按受益原则将归集在“辅助生产成本”总账及明细账借方的辅助生产费用在各受益产品、部门之间进行分配。

辅助生产费用的分配,应通过编制“辅助生产费用的分配表”进行直接分配法顺序分配法分配方法主要包括交互分配法代数分配法计划成本分配法(一)直接分配法定义:是指各辅助生产车间发生的费用,直接分配给除辅助生产车间以外的各受益产品、单位,而不考虑各辅助生产车间之间相互提供产品或劳务的情况。

分配过程举例[例3-18] 某企业有供水和供电两个辅助生产车间,主要为本企业基本生产车间和行政管理部门等服务,根据“辅助生产成本”明细帐汇总的资料,供水车间本月发生费用为2 065元,供电车间本月发生费用4740元。

各辅助生产车间供应产品或劳务数量详见表3-16。

受益单位耗水(立方米) 耗电(度)基本生产车间—丙产品10 300基本生产车间20 500 8 000辅助生产车间—供水车间10 000—供电车间 3 000行政管理部门 8 000 1 200专设销售机构 2 800 500合计41 300 23 000按下列公式计算:待分配辅助生产费用单位成本(分配率)= —————————————————————————————辅助生产劳务(产品总量)---其他辅助生产劳务/(产品)耗用量(1)供水车间分配费用分配率= 2065/(41 300-10 000) ≈0.066(元/立方米)基本生产车间负担水费:0.066* 20500=1353(元)行政管理部门负担水费:0.066*8000 =528(元)专设销售机构负担水费:2065-1353-528=184(元)编制结转供水车间辅助生产费用的会计分录:借:制造费用1353管理费用528销售费用184贷:辅助生产成本—供水车间20652)供电车间分配费用电单位成本:4 740/(23 000-3 000) ≈ 0.237(元/度)丙产品负担电费:0.237*10300=2441.1(元)基本车间照明负担电费:0.237*8000=1896(元)行政管理部门负担电费:0.237*1200 =284.4(元)专设销售机构负担水费:4740-2441.1-1896-284.4=118.5(元)采用直接分配法的辅助生产费用分配表详见表3-17根据辅助生产费用分配表编制会计分录:借:基本生产成本—丙产品2441.10制造费用3249管理费用812.40销售费用302.50贷:辅助生产成本—供水车间2065—供电车间4740优点:分配方法比较简单,各辅助生产费用只是进行对外分配一次。

顺序分配法

• 分配锅炉车间费用

• 借:生产成本-基本生产成本-某产品 107052 • 制造费用 4481 • 管理费用 7967 • 贷:生产成本-辅助生产成本-锅炉车间 119500

• 顺序分配法只适合在各辅助车间之间相互受益程度有明显 顺序的企业采用。

10000度 4000度

-------430

18 32

企业管理部门

首先确定辅助生产费用的分配顺序

• 供电车间接受锅炉车间劳务的少、锅炉车间接受供电车 间劳务多,因此供电车间排在前面先分配费用,其费用分 配包括对锅炉车间的分配;锅炉车间排在后边,后分配费 用,其费用不再对供电车间分配。

用顺序分配法分配辅助生产费用

待分配 劳务数 分配率 费用 量 供电费 用

供电

锅炉

产品耗 车间耗 用 用

管理部 门

65000

52000

1.25

2500

45000

12500

5000

锅炉

117000 +2500= 119500

487.57.5=48 0

248.95 8

107052

4481

7967

合计

152052

16981

12967

• 在采用顺序分配法的辅助生产费用分配表 中,各辅助生产车间的待分配费用包括原 发生的费用和分配转入的其他生产费用, 这些费用都应分配给排在后边的辅助车间 和辅助生产以外的单位。 • 因此,上表中

顺序分配法

20%

40% 25% 15%

•

•

小组成员:1207144070 伊淑月 1207144071 郑玉欢

定义

顺序分配法也叫阶梯分配法,是指按照 辅助生产车间之间相互提供产品或劳务数 额多少的顺序依次排列分配辅助生产费用 的方法。

顺序分配法

2.特点:

排列在前的辅助车间将费用分配给后面的 辅助车间之后不再承担后面辅助车间的费 用;后面辅助车间在原有费用的基础上加 上前面辅助车间所分配转入的费用,再向 其他部门和车间分配。适用于相互受益程 度差异较大的企业。

借:基本生产成本-丙产品 2122.83

辅助生产成本—供水 618.3

制造费用

1648.8

管理费用

247.32

销售费用

102.75

贷:辅助生产成本—供电 4740

• 水的分配率=(2065+ 618)/(4130010000)=0.0875

• 基本生产车间应分配的水费 =20500×0.0875=1756.85(元)

② 根据各辅助生产车间分配顺序,重新计算 分配给各部门的分配率。

• 分配率=(后分配辅助车间原有生产费用+ 前车间分配给的费用)/(后分配车间提 供劳务总量-已分配费用辅助车间耗用量)

5.例题

• 某企业有一个基本生产车间,生产丙产品,另有 供电、供水两个辅助生产车间和其他管理部门。 2008年3月辅助生产车间提供的劳务总量如表所 示。本月“辅助生产成本”账户归集的费用分别 为供电车间4740元,供水车间2065元。

受益单位 耗水(立方米)

基本生产-丙产品

基本生产车间

20500

辅助生产 供电 车间 供水

10000

行政管理部门

8000

专设销售机构

2800

顺序分配法

顺序分配法所谓顺序分配法又称梯形分配法,是在各辅助生产车间分配费用时,按照各辅助生产车间受益多少的顺序排列,并逐一将其费用分配给其他车间(包括排在后面的辅助生产车间)、部门。

受益少的辅助生产车间排在前面,受益多的辅助生产车间排在后面,并依次序向后面各车间、部门分配,后面的辅助生产车间费用不再对前面的辅助生产车间进行分配。

顺序分配法的特点(1)排列在前的车间将费用分配给排列在后面的车间,不再承担后面车间的费用;(2)后面车间应分配的费用,要在原费用的基础上加上前面车间的分配转入数。

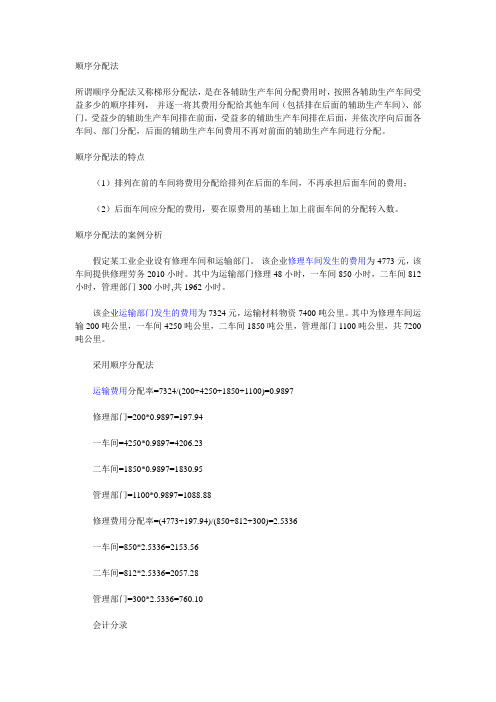

顺序分配法的案例分析假定某工业企业设有修理车间和运输部门。

该企业修理车间发生的费用为4773元,该车间提供修理劳务2010小时。

其中为运输部门修理48小时,一车间850小时,二车间812小时,管理部门300小时,共1962小时。

该企业运输部门发生的费用为7324元,运输材料物资7400吨公里。

其中为修理车间运输200吨公里,一车间4250吨公里,二车间1850吨公里,管理部门1100吨公里,共7200吨公里。

采用顺序分配法运输费用分配率=7324/(200+4250+1850+1100)=0.9897修理部门=200*0.9897=197.94一车间=4250*0.9897=4206.23二车间=1850*0.9897=1830.95管理部门=1100*0.9897=1088.88修理费用分配率=(4773+197.94)/(850+812+300)=2.5336一车间=850*2.5336=2153.56二车间=812*2.5336=2057.28管理部门=300*2.5336=760.10会计分录运输费用借:辅助生产成本--修理车间197.94 制造费用--一车间4206.23制造费用--二车间1830.95管理费用1088.88贷:辅助生产成本--运输部门7324.00 修理费用:借:制造费用--一车间2153.56制造费用--二车间2057.28管理费用7610.10贷:辅助生产成本--修理车间4970.94。

辅助生产费用地分配含直接分配法、交互分配法、代数分配法和顺序分配法

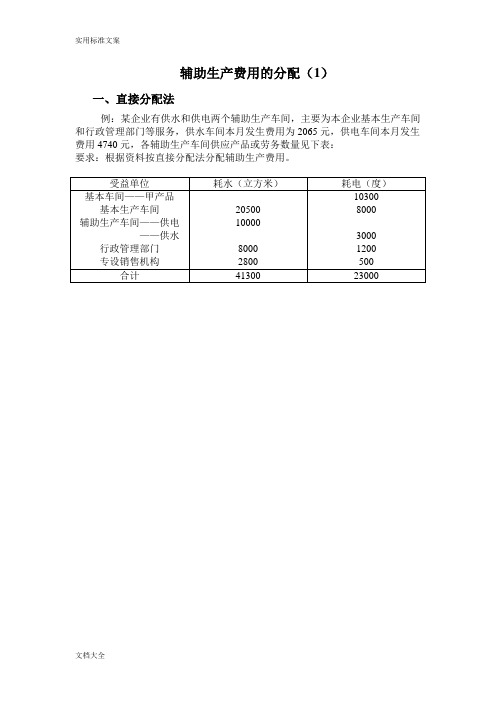

辅助生产费用的分配(1)一、直接分配法例:某企业有供水和供电两个辅助生产车间,主要为本企业基本生产车间和行政管理部门等服务,供水车间本月发生费用为2065元,供电车间本月发生费用4740元,各辅助生产车间供应产品或劳务数量见下表:要求:根据资料按直接分配法分配辅助生产费用。

计算步骤:1、排序:施惠多,受益少的辅助生产车间排在前;施惠少、受益多的辅助生产车间排在后。

2、分配:排在前面的辅助生产车间先分配辅助生产费用,其费用可以分给排在其后面的各个辅助生产车间;排在后面的辅助生产车间后分配辅助生产费用,其费用不可以分给排在其前面的各个辅助生产车间。

适用于有明显顺序的各辅助生产车间。

仍以上例为例:仍以上例为例:四、代数分配法代数分配法,是运用代数中多元一次联立方程的原理分配辅助生产费用的一种方法。

采用这种方法,首先根据各辅助生产车间相互提供劳务的数量,求解联立方程,计算辅助生产车间劳务的单位成本;然后,根据各受益单位(包括辅助生产车间)耗用劳务的数量和单位成本,计算分配辅助生产费用。

仍以前例资料为例五、计划成本分配法采用计划成本分配法,首先按劳务的计划单位成本分配辅助生产为各受益单位(包括其他辅助生产车间)提供的劳务费用,再计算辅助生产的实际成本(包括辅助生产内部交互分配转入的辅助生产费用)与按计划成本分配转出的费用的差额,即辅助生产成本差异。

辅助生产成本差异,可以追加分配给辅助生产以外的各受益单位,为简化分配工作也可将辅助生产成本差异全部计入管理费用。

优点:1、计算简便;2、通过差异的计算,还能反映和考核辅助生产成本计划的执行情况。

答案:一、直接分配法例:某企业有供水和供电两个辅助生产车间,主要为本企业基本生产车间和行政管理部门等服务,供水车间本月发生费用为2065元,供电车间本月发生费用4740元,各辅助生产车间供应产品或劳务数量见下表:要求:根据资料按直接分配法分配辅助生产费用。

解:供水车间分配率=2065/(41300-10000)=0.066元/立方米基本生产车间应分配的水费=20500*0.066=1353元行政管理部门应分配的水费=8000*0.066=528元专设销售机构应分配的水费=2065-1353-528=184元供电车间分配率=4740/(23000-3000)=0.237元/度甲产品应分配的电费=10300*0.237=2441.10元基本生产车间应分配的电费=8000*0.237=1896元行政管理部门应分配的电费=1200*0.237=284.40元专设销售机构应分配的电费=4740-2441.10-1896-284.40=118.50元根据上述计算结果编制会计分录:借:基本生产成本——甲产品2441.10制造费用——基本生产车间(1353+1896)3249管理费用(528+284.40)812.40销售费用(184+118.50)302.50贷:辅助生产成本——供水车间2065——供电车间4740优点:计算工作简便。

【会计实务经验】顺序分配法的应用分析

顺序分配法的应用分析

顺序分配法是辅助生产车间的生产费用按照受益多少进行排序后交互分配的方法。

其应用有三个特点:一是各辅助车间的排序原则和受益金额;二是各辅助车间按受益金额排序后交互分配;三是交互分配后对外一次直接分配。

本文以虹彩公司2012年8月份的辅助车间产品、劳务供应及费用为例说明顺序分配法的应用。

例:虹彩公司有供电、供水、机修三个辅助生产车间,2012年8月份各辅助生产车间产品、劳务供应情况和发生的费用情况如表1所示。

一、各辅助生产车间的排序原则

各辅助生产车间的辅助生产费用要遵循受益金额由少至多的排序原则,从少向多排列。

计算虹彩公司2012年8月份辅助生产车间的相互受益得出:

供电辅助车间受益=(8000÷14000)×1400+(33000÷10000)×1000=4100(元)

供水辅助车间受益=(26800÷50000)×4400+(33000÷10000)×600=4338(元)

机修辅助车间受益=(26800÷50000)×8000+(8000÷14000)×1600=5202(元)

三个辅助生产车间按受益金额由少至多的顺序为:供电车间为供水车间、机修车间。

对三个辅助生产车间的受益金额进行排序,是顺序分配法核算的前提,也为顺序分配法分配的精确性奠定了基础。

列表排序和计算的数据见表2左边一列自上而下顺序及供电车间对应的横列数据。

因为供电车间受益金额最少,所以分配顺序排在第一位,先把该车间提供的劳务分配出去,而不再接受其他车间的交互分配转入,如表2所示;对于供水和机修车间则既需要对。

顺序分配法_(1)ppt课件

119500

顺序分配法适用范围:

只适合在各辅助生产车间之 间相互受益程度有明显顺序 的企业采用。

练 习: 单项选择题

◎顺序分配法的特点是( )。 A、受益多的先分配,受益少的后分配 B、受益少的先分配,受益多的后分配 C、耗用多的先分配,耗用少的后分配 D、耗用少的先分配,耗用多的后分配

第三节 辅助生产费用的归集和分配

一、辅助生产费用的归集 二、辅助生产费用的分配

方法:

顺序分配法

直接分配法

交互分配法

代数分配法

计划分配法

顺序分配法也叫阶梯分配法, 是指按照辅助生产车间之间相 互提供产品或劳务数额多少的 顺序依次排列分配辅助生产费 用的方法

采用这种方法,受益少的辅助生产车 间排在前面,先进行分配;受益多的 辅助生产车间排在后面,后进行分配。

• 请注意: 首先确定分配顺序

•按照受益多少的顺序依次排列(定性分析) •受益少的排在前面,先将费用分配出去 •受益多的排在后面,后将费用分配出去

辅助车间1

辅助车间2

(1) 分配率#43;前面辅助车间转入费用

其他受益部门

(2)分配率=重新归集费用 劳务总量-前面辅助车间耗用量

首先,确定辅助生产费用的分配顺序:

锅炉车间费用分配率=117000/487.5=240(元/吨)

供电车间费用分配率=65000/52000=1.25(元/度)

供电车间接受锅炉车间提供的服务=240*7.5=1800(元)

锅炉车间接受供电车间提供的服务=1.25*2000=2500(元)

分析: 供电车间接受锅炉车间劳务少、锅炉车间接受 供电车间的劳务多,因此供电车间排在前面先 分配费用,其费用分配包括对锅炉车间的分配; 锅炉车间排在后面,后分配费用,其费用不再 对供电车间分配。

顺序分配法例题计算过程

顺序分配法例题计算过程

顺序分配法是一种常见的资源分配算法,用于解决多个项目或任务对同一资源的需求冲突问题。

它的基本原理是按照某种特定的顺序依次为每个项目或任务分配资源,直到所有资源被分配完毕或无法继续分配为止。

为了更好地理解顺序分配法的计算过程,我们可以通过一个例题来进行详细的说明。

假设有三个项目A、B和C,它们需要共享一个资源,如机器设备,且资源的数量有限。

现在我们需要根据顺序分配法来确定每个项目分配资源的顺序和数量。

首先,我们需要确定一个分配的顺序。

在这个例子中,我们可以选择按照项目的字母顺序来分配资源,即先分配给项目A,然后是项目B,最后是项目C。

接下来,我们需要确定资源的分配数量。

假设资源的总数量为100个,我们需要根据每个项目的需求来分配资源。

假设项目A需要30个资源,项目B需要40个资源,项目C需要20个资源。

根据顺序分配法的原则,我们首先将30个资源分配给项目A,然后

将剩余的70个资源分配给项目B,最后将剩余的30个资源分配给项目C。

这样,每个项目都得到了它们所需的资源数量。

最后,我们可以将分配的结果总结如下:

- 项目A:30个资源

- 项目B:40个资源

- 项目C:20个资源

通过这个例题,我们可以看出顺序分配法的计算过程相对简单,只需要确定分配的顺序和每个项目的需求量即可。

然而,需要注意的是,顺序分配法可能会导致资源的不均衡分配,因此在实际应用中需要综合考虑各项目的重要性、优先级以及资源的合理利用等因素来进行决策。

顺序分配法

组员

邓闯 1100510225 黄源自凯 1100510226覃兆星

1100510230

王智勇 1100510231

例题分析:

某企业设有供电、运输和机修三个辅助生产车间,该企业辅助生产的制造费用不通 过“制造费用”账户核算,某年8月份各辅助生产车间发生的辅助生产费用和向各 受益对象提供劳务、作业的数量资料如下:

根据顺序分配法(也称梯形分配法),按照受益多少的顺序排列, 受益少的排在前,先将费用分配出去,受益多的排在后面,后将费 用分配出去。再根据前述的计算结果,应确定分配顺序是:机修车 间、运输车队、供电车间。

然后,得出下表

会计分录:

分配供电费用: 借:辅助生产成本 —— 供电车间 辅助生产成本 —— 运输车队 制造费用 —— 第一基本生产车间 —— 第二基本生产车间 管理费用 贷:辅助生产成本——机修车间 分配运输车间费用: 借:辅助生产成本——供电车间 制造费用——第一基本生产车间 ——第二基本生产车间 管理费用 贷:辅助生产成本——运输车队 分配机修车间费用: 借:基本生产成本——×产品 制造费用——第一基本生产车间 ——第二基本生产车间 管理费用 贷:辅助生产成本——供电车间 2 400 1 600 10 400 7 600 2 000 24 000 5 027.59 4 468.96 2 793.10 3 910.35 16 200 21 320.69 2 842.76 1 421.38 2 842.76 28 427.59

首先,确定辅助生产费用的分配顺序:

供电车间费用分配率=21000/210000=0.10元/度 运输车队费用分配率=14600/29200=0.50元/吨·公里 机修车间费用分配率=24000/6000=4元/小时 供电车间受益应负担的费用=9000×0.50+600×4=6900元 运输车队受益应负担的费用=1500×0.10+400×4=1750元 机修车间受益应负担的费用=8500×0.10+200×0.50=950元

【7A文】辅助生产费用的分配(5种分配方法-例题)

如果企业有两个或两个以上的辅助生产车间,辅助车间除了为基本生产车间、管理部门等单位服务外,各辅助生产车间之间也会相互提供劳务,这时各辅助生产车间发生的辅助生产费用,不仅要对辅助生产车间以外的受益单位进行分配,还应在各辅助生产车间之间进行分配,而且在各辅助生产车间之间的分配应先于对辅助生产车间以外的单位和部门。

辅助生产费用分配的方法有直接分配法、顺序分配法、交互分配法、代数分配法和计划成本分配法等五种方法。

1.直接分配法直接分配法是指将各辅助生产车间发生的辅助生产费用直接分配给辅助生产以外的各受益单位,而不考虑各辅助生产之间相互提供产品或劳务的情况。

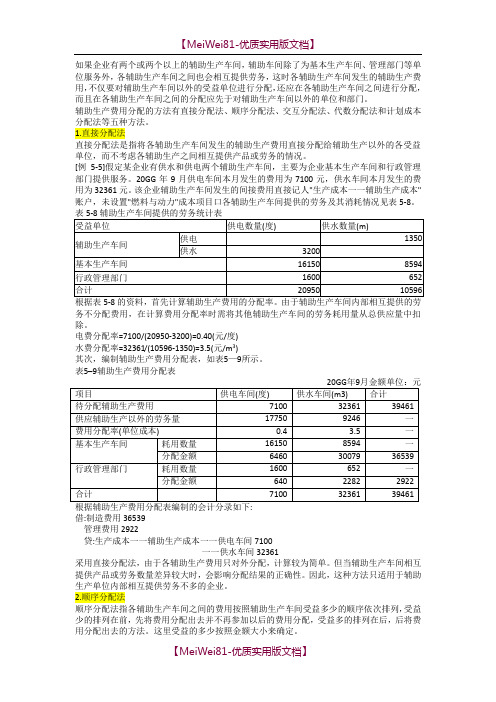

[例5-5]假定某企业有供水和供电两个辅助生产车间,主要为企业基本生产车间和行政管理部门提供服务。

20GG年9月供电车间本月发生的费用为7100元,供水车间本月发生的费用为32361元。

该企业辅助生产车间发生的间接费用直接记人"生产成本一一辅助生产成本"账户,未设置"燃料与动力"成本项目口各辅助生产车间提供的劳务及其消耗情况见表5-8。

务不分配费用,在计算费用分配率时需将其他辅助生产车间的劳务耗用量从总供应量中扣除。

电费分配率=7100/(20950-3200)=0.40(元/度)水费分配率=32361/(10596-1350)=3.5(元/m3)其次,编制辅助生产费用分配表,如表5—9所示。

表5–9辅助生产费用分配表借:制造费用36539管理费用2922贷:生产成本一一辅助生产成本一一供电车间7100一一供水车间32361采用直接分配法,由于各辅助生产费用只对外分配,计算较为简单。

但当辅助生产车间相互提供产品或劳务数量差异较大时,会影响分配结果的正确性。

因此,这种方法只适用于辅助生产单位内部相互提供劳务不多的企业。

2.顺序分配法顺序分配法指各辅助生产车间之间的费用按照辅助生产车间受益多少的顺序依次排列,受益少的排列在前,先将费用分配出去并不再参加以后的费用分配,受益多的排列在后,后将费用分配出去的方法。

辅助生产费用的分配(5种分配方法 例题)

如果企业有两个或两个以上的辅助生产车间,辅助车间除了为基本生产车间、管理部门等单位服务外,各辅助生产车间之间也会相互提供劳务,这时各辅助生产车间发生的辅助生产费用,不仅要对辅助生产车间以外的受益单位进行分配,还应在各辅助生产车间之间进行分配,而且在各辅助生产车间之间的分配应先于对辅助生产车间以外的单位和部门。

辅助生产费用分配的方法有直接分配法、顺序分配法、交互分配法、代数分配法和计划成本分配法等五种方法。

1.直接分配法直接分配法是指将各辅助生产车间发生的辅助生产费用直接分配给辅助生产以外的各受益单位,而不考虑各辅助生产之间相互提供产品或劳务的情况。

[例5-5]假定某企业有供水和供电两个辅助生产车间,主要为企业基本生产车间和行政管理部门提供服务。

20 x x 年9 月供电车间本月发生的费用为7 100元,供水车间本月发生的费用为32 361 元。

该企业辅助生产车间发生的间接费用直接记人"生产成本一一辅助生产成本"账户,未设置"燃料与动力"成本项目口各辅助生产车间提供的劳务及其消耗情况见表5-8 。

表5-8 辅助生产车间提供的劳务统计表根据表5-8 的资料,首先计算辅助生产费用的分配率。

由于辅助生产车间内部相互提供的劳务不分配费用,在计算费用分配率时需将其他辅助生产车间的劳务耗用量从总供应量中扣除。

电费分配率=7100/(20950-3200)=0.40(元/度)水费分配率=32361 /(10596 -1350)=3.5(元/m3 )其次,编制辅助生产费用分配表,如表5—9所示。

表5 –9 辅助生产费用分配表根据辅助生产费用分配表编制的会计分录如下:借:制造费用36539管理费用2922贷:生产成本一一辅助生产成本一一供电车间7 100一一供水车间32361采用直接分配法,由于各辅助生产费用只对外分配,计算较为简单。

但当辅助生产车间相互提供产品或劳务数量差异较大时,会影响分配结果的正确性。

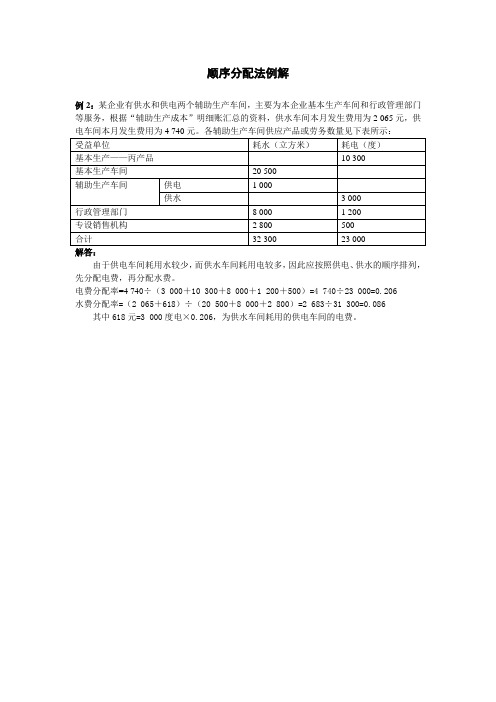

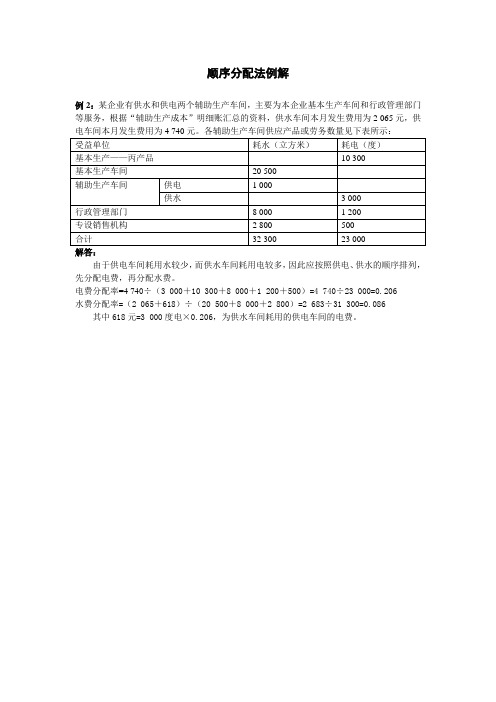

顺序分配法 例解

顺序分配法例解例2:某企业有供水和供电两个辅助生产车间,主要为本企业基本生产车间和行政管理部门等服务,根据“辅助生产成本”明细账汇总的资料,供水车间本月发生费用为2 065元,供电车间本月发生费用为4 740元。

各辅助生产车间供应产品或劳务数量见下表所示:解答:由于供电车间耗用水较少,而供水车间耗用电较多,因此应按照供电、供水的顺序排列,先分配电费,再分配水费。

电费分配率=4 740÷(3 000+10 300+8 000+1 200+500)=4 740÷23 000=0.206水费分配率=(2 065+618)÷(20 500+8 000+2 800)=2 683÷31 300=0.086 其中618元=3 000度电×0.206,为供水车间耗用的供电车间的电费。

* 数字四舍五入,小数点尾差计入销售费用。

根据辅助生产费用分配表编制会计分录:(1)分配电费借:生产成本——辅助生产成本——供水618生产成本——基本生产成本——丙产品 2 122制造费用 1 648管理费用247销售费用105贷:生产成本——辅助生产成本——供电 4 740(2)分配水费借:制造费用 1 763管理费用688销售费用232贷:生产成本——辅助生产成本——供水 2 683顺序分配法的辅助生产费用分配表的下线呈梯形,因此这种分配方法也称为梯形分配法。

采用这种分配方法不进行交互分配,各辅助生产费用只分配一次,即只分配给排列在后面的其他辅助生产车间或部门以及辅助生产以外的基本受益单位,因此,分配结果的正确性会受到一定的影响。

这种分配方法适用于各辅助生产车间之间相互受益程度有明显顺序的情况下采用。

辅助生产费用的分配5种分配方法 例题

如果企业有两个或两个以上的辅助生产车间,辅助车间除了为基本生产车间、管理部门等单位服务外,各辅助生产车间之间也会相互提供劳务,这时各辅助生产车间发生的辅助生产费用,不仅要对辅助生产车间以外的受益单位进行分配,还应在各辅助生产车间之间进行分配,而且在各辅助生产车间之间的分配应先于对辅助生产车间以外的单位和部门。

辅助生产费用分配的方法有直接分配法、顺序分配法、交互分配法、代数分配法和计划成本分配法等五种方法。

1.直接分配法直接分配法是指将各辅助生产车间发生的辅助生产费用直接分配给辅助生产以外的各受益单位,而不考虑各辅助生产之间相互提供产品或劳务的情况。

[例5-5]假定某企业有供水和供电两个辅助生产车间,主要为企业基本生产车间和行政管理部门提供服务。

20 x x 年9 月供电车间本月发生的费用为7 100元,供水车间本月发生的费用为32 361 元。

该企业辅助生产车间发生的间接费用直接记人"生产成本一一辅助生产成本"账户,未设置"燃料与动力"成本项目口各辅助生产车间提供的劳务及其消耗情况见表5-8 。

表5-8 辅助生产车间提供的劳务统计表根据表5-8 的资料,首先计算辅助生产费用的分配率。

由于辅助生产车间内部相互提供的劳务不分配费用,在计算费用分配率时需将其他辅助生产车间的劳务耗用量从总供应量中扣除。

电费分配率=7100/(20950-3200)=0.40(元/度)水费分配率=32361 /(10596 -1350)=3.5(元/m3 )其次,编制辅助生产费用分配表,如表5—9所示。

表5 –9 辅助生产费用分配表根据辅助生产费用分配表编制的会计分录如下:借:制造费用36539管理费用2922贷:生产成本一一辅助生产成本一一供电车间7 100一一供水车间32361采用直接分配法,由于各辅助生产费用只对外分配,计算较为简单。

但当辅助生产车间相互提供产品或劳务数量差异较大时,会影响分配结果的正确性。

顺序分配法 例解

顺序分配法例解例2:某企业有供水和供电两个辅助生产车间,主要为本企业基本生产车间和行政管理部门等服务,根据“辅助生产成本”明细账汇总的资料,供水车间本月发生费用为2 065元,供电车间本月发生费用为4 740元。

各辅助生产车间供应产品或劳务数量见下表所示:解答:由于供电车间耗用水较少,而供水车间耗用电较多,因此应按照供电、供水的顺序排列,先分配电费,再分配水费。

电费分配率=4 740÷(3 000+10 300+8 000+1 200+500)=4 740÷23 000=0.206水费分配率=(2 065+618)÷(20 500+8 000+2 800)=2 683÷31 300=0.086 其中618元=3 000度电×0.206,为供水车间耗用的供电车间的电费。

* 数字四舍五入,小数点尾差计入销售费用。

根据辅助生产费用分配表编制会计分录:(1)分配电费借:生产成本——辅助生产成本——供水618生产成本——基本生产成本——丙产品 2 122制造费用 1 648管理费用247销售费用105贷:生产成本——辅助生产成本——供电 4 740(2)分配水费借:制造费用 1 763管理费用688销售费用232贷:生产成本——辅助生产成本——供水 2 683顺序分配法的辅助生产费用分配表的下线呈梯形,因此这种分配方法也称为梯形分配法。

采用这种分配方法不进行交互分配,各辅助生产费用只分配一次,即只分配给排列在后面的其他辅助生产车间或部门以及辅助生产以外的基本受益单位,因此,分配结果的正确性会受到一定的影响。

这种分配方法适用于各辅助生产车间之间相互受益程度有明显顺序的情况下采用。

顺序分配法例解

顺序分配法

背景

文本和线条

阴影

标题文本

填充

强调

超链接

已访超链接

顺序分配法是按照受益多少的顺序依次排列, 受益少的排在前面,先将费用分配出去,受益 多的排在后面,后将费用分配出去。

适用范围:在各辅助生产车间之间相互受益程特点:

1. 收益少的辅助生产车间排在前面,先进行分配; 收益多的辅助生产车间排在后面,后进行分配; 2. 前者分配给后者,后者不分配给前者; 3.后者的分配额 = 其直接费用+前者分配来的费用

Page 3

顺序分配法

例:某企业有供水、运输、机修三个辅助生产车间,本月各辅助生产车间发生的费 用和提供的劳务情况如下表所示:

Page 10

顺序分配法

Page 11

顺序分配法

优点:

各种辅助生产费用只计算分配一次,计算方法较为简单。

缺点:

分配结果准确性也较差,各辅助生产部门费用分配的先后顺序也较 难确定。

Page 12

谢谢!

Page 7

供水车间 运输车间 机修车间

顺序分配法

2)、进行分配 供水车间分配率: 5000÷10000=0.5(元/吨) 运输车间:0.5 x 600=300(元) 机修车间:0.5 x 1400=700(元) 一基车间:0.5 x 4000=2000(元)

Page 8

二基车间:0.5 x 3000=1500(元) 基本车间:0.5 x 500=250(元) 管理部门:0.5 x 500=250(元)

Page 9

顺序分配法

2)、进行分配 机修车间分配率:( 2000+700+160)÷(5000-300-400)=0.7(元/吨)

顺序分配法

会计分录:

分配供电费用:

借:辅助生产成本-锅炉车间 2500

基本生产成本-甲产品 45000

制造费用

12500

管理费用

5000

贷:辅助生产成本-供电车间

65000

分配锅炉车间费用:

借:基本生产成本-甲产品 107052

制造费用

4481

管理费用

7967

贷:辅助生产成本-锅炉车间

119500

2020/3/6

2020/3/6

供电车间费用分配率=65000/52000=1.25(元/度)

供电车间接受锅炉车间提供的服务=240*7.5=1800(元)

锅炉车间接受供电车间提供的服务=1.25*2000=2500(元)

分析: 供电车间接受锅炉车间劳务少、锅炉车间接受 供电车间的劳务多,因此供电车间排在前面先 分配费用,其费用分配包括对锅炉车间的分配; 锅炉车间排在后面,后分配费用,其费用不再 对供电车间分配。

2020/3/6

2020/3/6

2020/3/6

在采用顺序分配法的辅助生产费用分配表中,各辅助生产 车间的待分配费用包括原发生的费用和分配转入的其他生 产费用,这些费用都应分配给排在后面的辅助车间和辅助

生产以外的单位。

因此,上表中 锅炉车间费用分配率 =(117000+2500)/(487.5-7.5) =248.958(元/吨)

2020/3/6

2020/3/6

辅助车间1

辅助车间2

(1) 分配率=费用总额

劳务总量

重新归集费用 =原费用+前面辅助车间转入费用

其他受益部门

(2)分配率=重新归集费用 劳务总量-前面辅助车间耗用量

顺序分配法适用范围6则

顺序分配法适用范围6则以下是网友分享的关于顺序分配法适用范围的资料6篇,希望对您有所帮助,就爱阅读感谢您的支持。

顺序分配法(一)顺序分配法:长江公司设有供水和运输两个辅助生产车,6月有关资料详见下表:先分配供水车间生产成本:供水单位成本=137750/139200=0.989583(元/立方米) 基本生产车间水费=100000*0.989583=98958.300(元)运输车间水费=20000*0.989583=19791.660(元)行政管理部门水费=10000*0.989583=9895.830(元)专设销售机构水费=137750-98958.300-19791.660-9895.830=9104.210(元)会计分录:借:制造费用——基本车间98958.300辅助生产成本——运输19791.660 管理费用9895.830 销售费用9104.210 贷:辅助生产成本——供水137750再分配运输车间生产成本:运输单位成本=(94050+19800)/ (100000-2000)=1.161650(元/公里)基本生产车间运费= 40000*1.161650=46466.000(元)行政管理部门运费= 10000*1.161650=11616.500(元)专设销售机构运费= 94050+19791.660-46466.000-11616.500=55759.160(元)会计分录:①结转辅助生产车间的制造费用:借:辅助生产车间——供水25550 贷:制造费用——供水25550 借:辅助生产成本——运输25250 贷:制造费用——运输25250②分配:借:制造费用——基本车间46466.000 管理费用11616.500 销售费用55759.160 贷:辅助生产成本——运输11384.660顺序分配法(二)辅助生产成本的分配----顺序分配法1、什么是顺序分配法所谓顺序分配法又称梯形分配法,是在各辅助生产车间分配费用时,按照各辅助生产车间受益多少的顺序排列,并逐一将其费用分配给其他车间(包括排在后面的辅助生产车间)、部门。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

• 分配锅炉车间费用

• 借:生产成本-基本生产成本-某产品 107052

•

制造费用

4481

•

管理费用

7967

• 贷:生产成本-辅助生产成本-锅炉车间 119500

• 顺序分配法只适合在各辅助车间之间相互受益程度有明显 顺序的企业采用。

52000

1.25

锅炉

117000 487.5+2500= 7.5=48 119500 0

248.95 8

2500 45000 12500 5000 107052 4481 7967

合计

152052 16981 12967

• 在采用顺序分配法的辅助生产费用分配表 中,各辅助生产车间的待分配费用包括原 发生的费用和分配转入的其他生产费用, 这些费用都应分配给排在后边的辅助车间 和辅助生产以外的单位。

• 供电车间接受锅炉车间劳务的少、锅炉车间接受供电车 间劳务多,因此供电车间排在前面先分配费用,其费用分 配包括对锅炉车间的分配;锅炉车间排在后边,后分配费 用,其费用不再对供电车间分配。

用顺序分配法分配辅助生产费用

待分配 费用

劳务数 量

分配率

供电

锅炉

产品耗 车间耗 管理部

用

用

门

供电费 用

65000

顺序分配法

40%

15%

•

•

20%

25%

小组成员:1207144070 伊淑月 1207144071 郑玉欢

定义

顺序分配法也叫阶梯分配法,是指按照 辅助生产车间之间相互提供产品或劳务数 额多少的顺序依次排列分配辅助生产费用 的方法。

• 采用这种方法,收益少的辅助生产车间排 在前边,先进行分配;收益多的辅助生产 车间排在后边,后进行分配。

• 因此,上表中

• 锅炉车间费用分配率=(117000+2500)/(487.57.5)=248.958元/吨

• 分配供电费用:

• 借:生产成本-辅助生产成本-锅炉车间 2500

•

-基本生产成本 -某产品 45000

•

制造费用

12500

•

ቤተ መጻሕፍቲ ባይዱ管理费用

5000

• 贷:生产成本-辅助生产成本-供电车间 65000

供应的劳务数量

供电 车间

锅炉车间

耗用劳 务量 基本生

产车间

产品生产用 一般性耗用

企业管理部门

供电 65000元 52000度 ---------2000度 36000度 10000度 4000度

锅炉 117000元 487.5吨

7.5吨 -------430

18 32

首先确定辅助生产费用的分配顺序

• 因此要注意: • 首先确定分配顺序 • 只对排在后边的辅助生产车间分配,不对

排在前边的辅助生产车间分配

• 前者分配给后者,后者不分配给前者;后 者的分配额等于其直接费用加上前者分配 入的费用之和

例题分析:某工厂设供电、锅炉两个辅助生产车间,某月的 辅助生产费用资料如下:

项目

辅助车间直接发生的费用