中文在线2020年一季度财务分析结论报告

企业财务季度分析报告(3篇)

第1篇一、报告概述本报告旨在分析本季度企业的财务状况,包括收入、成本、利润、资产负债等方面,并对下一季度的发展趋势进行预测。

报告以XX公司为例,通过对财务数据的深入分析,旨在为企业管理层提供决策依据。

二、收入分析1. 收入概况本季度,XX公司实现营业收入XX万元,同比增长XX%,环比增长XX%。

其中,主营业务收入XX万元,同比增长XX%,环比增长XX%。

2. 收入构成分析(1)按产品分类:本季度,XX公司主要产品A、B、C的销售收入分别为XX万元、XX万元、XX万元,占总收入的比例分别为XX%、XX%、XX%。

其中,产品A销售收入同比增长XX%,环比增长XX%;产品B销售收入同比增长XX%,环比增长XX%;产品C销售收入同比增长XX%,环比增长XX%。

(2)按市场分类:本季度,XX公司在国内市场的销售收入为XX万元,同比增长XX%,环比增长XX%;国际市场的销售收入为XX万元,同比增长XX%,环比增长XX%。

3. 收入增长原因分析(1)市场需求旺盛:本季度,国内外市场需求旺盛,尤其是产品A,受到市场青睐。

(2)营销策略得当:公司加大了市场推广力度,通过线上线下多渠道销售,提高了产品知名度和市场份额。

(3)产品结构优化:公司不断优化产品结构,推出新产品,满足市场需求。

三、成本分析1. 成本概况本季度,XX公司总成本为XX万元,同比增长XX%,环比增长XX%。

其中,主营业务成本为XX万元,同比增长XX%,环比增长XX%。

2. 成本构成分析(1)原材料成本:本季度,原材料成本为XX万元,同比增长XX%,环比增长XX%。

主要原因是原材料价格上涨。

(2)人工成本:本季度,人工成本为XX万元,同比增长XX%,环比增长XX%。

主要原因是公司扩大生产规模,增加员工人数。

(3)制造费用:本季度,制造费用为XX万元,同比增长XX%,环比增长XX%。

主要原因是生产设备更新和维修费用增加。

3. 成本控制措施(1)加强采购管理,降低原材料成本。

老凤祥2020年一季度财务分析结论报告

老凤祥2020年一季度财务分析综合报告老凤祥2020年一季度财务分析综合报告一、实现利润分析2020年一季度实现利润为67,575.63万元,与2019年一季度的66,364.03万元相比有所增长,增长1.83%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入下降的情况下经营利润却有所上升,企业通过压缩成本费用支出取得了较好成绩,但也要注意营业收入下降带来的不利影响。

二、成本费用分析2020年一季度营业成本为1,330,468.33万元,与2019年一季度的1,388,595.53万元相比有所下降,下降4.19%。

2020年一季度销售费用为28,158.9万元,与2019年一季度的26,620.21万元相比有较大增长,增长5.78%。

2020年一季度尽管销售费用大幅度增长,但营业收入却呈下降趋势,表明企业市场销售形势不太理想,应当采取措施,调整产品结构、销售战略或销售队伍。

2020年一季度管理费用为9,337.51万元,与2019年一季度的10,298.97万元相比有较大幅度下降,下降9.34%。

2020年一季度管理费用占营业收入的比例为0.64%,与2019年一季度的0.69%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出水平正常。

2020年一季度财务费用为7,433.1万元,与2019年一季度的6,509.01万元相比有较大增长,增长14.2%。

三、资产结构分析与2019年一季度相比,2020年一季度存货占营业收入的比例明显下降。

应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2019年一季度相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,老凤祥2020年一季度是有现金支付能力的。

企业负内部资料,妥善保管第1 页共3 页。

财政所第一季度工作总结报告6篇

财政所第一季度工作总结报告6篇第1篇示例:财政所第一季度工作总结报告尊敬的领导、各位同事:经过三个月的努力,财政所第一季度工作已经顺利结束。

在这个季度里,我们团结一心,积极拼搏,取得了一定的成绩。

下面我将对这三个月的工作情况进行总结和分析,希望得到大家的认可和指导。

一、工作完成情况在第一季度,财政所主要开展了以下工作:1. 完成了财务管理系统的升级和改进,提高了财务数据的及时性和准确性,为领导提供了更加准确的决策依据。

2. 结合公司实际情况,制定了财务预算和财务计划,有效控制了各项支出,确保了财务工作的稳定运行。

3. 加强了课题研究和财务风险管理工作,及时发现和解决了一些存在的问题,提高了公司的综合管理水平。

4. 完善了财务报表和财务审计工作,确保了财务数据的真实性和完整性,提高了公司的透明度和信誉度。

5. 加强了内部控制和审计监督工作,有效防范了财务风险,确保了公司的资金安全。

二、存在的问题和不足在第一季度的工作中,我们也存在一些问题和不足之处:1. 部分员工工作态度不够积极,导致工作效率较低,需要进一步加强培训和管理。

2. 财务数据的录入和分析工作有待进一步完善,需要加强团队协作,提高工作效率。

3. 内部控制和审计监督工作还存在漏洞,需要进一步加强管理,规范操作流程。

4. 财务预算和财务计划的执行力度不够,需要加强监督和考核,确保计划的有效实施。

5. 部分财务报表和财务审计工作有待进一步规范和完善,确保数据的准确性和可靠性。

三、下一步工作计划为了更好地完成下一阶段的工作,我们将采取以下措施:1. 加强员工培训和管理,提高工作效率和团队合作能力。

2. 完善财务数据管理系统,提高数据分析能力和信息共享效率。

在新的一季度里,我们将继续努力,坚持团结合作、扎实工作的原则,不断提高综合管理水平和工作效率,为公司的发展贡献自己的力量。

希望大家能够继续支持和关心财政所的工作,共同促进公司事业的发展和进步。

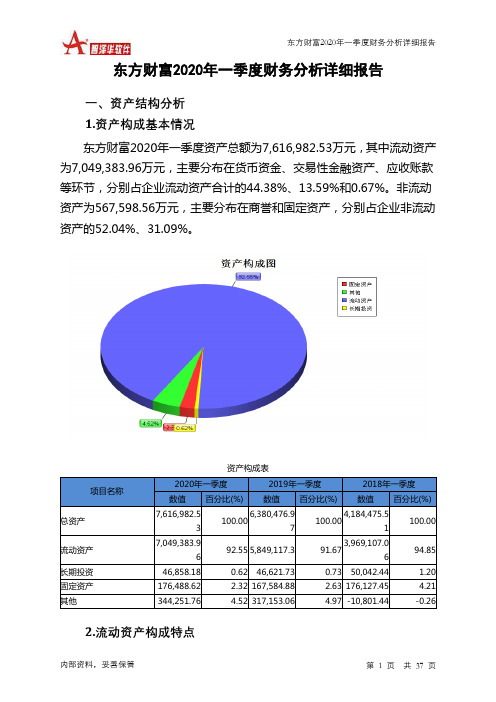

东方财富2020年一季度财务分析详细报告

内部资料,妥善保管

第 4 页 共 37 页

东方财富2020年一季度财务分析详细报告

6.资产结构的变动情况

与2019年一季度相比,2020年一季度存货占营业收入的比例明显下 降。应收账款占营业收入的比例下降。预付货款占收入的比例下降。从流 动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产 的盈利能力有所提高。因此与2019年一季度相比,资产结构趋于改善。

负债及权益构成表

3,495,628.6

16.91

126.59 1,542,717.7

0

7

6

二、负债及权益结构分析 1.负债及权益构成基本情况

东方财富2020年一季度负债总额为5,295,722.73万元,资本金为 671,560.87万元,所有者权益为2,321,259.79万元,资产负债率为69.53%。

内部资料,妥善保管

4.97 -10,801.44

-0.26

2.流动资产构成特点

内部资料,妥善保管

第 1 页 共 37 页

东方财富2020年一季度财务分析详细报告

企业持有的货币性资产数额较大,约占流动资产的57.97%,表明企业 的支付能力和应变能力较强。但应当关注货币性资产的投向。

项目名称

流动资产 存货 应收账款 其他应收款 交易性金融资产 应收票据 货币资金

内部资料,妥善保管

第 3 页 共 37 页

东方财富2020年一季度财务分析详细报告

14,592.04万元,共计减少19,989.88万元。增加项与减少项相抵,使资产 总额增长614,496.64万元。

5.资产结构的合理性评价 从资产各项目与营业收入的比例关系来看,2020年一季度应收账款所 占比例较高。2020年一季度企业不合理资金占用项目较少,资产的盈力能 力较强,资产结构合理。

华住集团财务报告分析(3篇)

第1篇一、引言华住集团作为中国领先的酒店管理集团,自成立以来,一直致力于为客户提供优质的酒店住宿服务。

本文通过对华住集团财务报告的分析,旨在了解其财务状况、经营成果和未来发展潜力。

二、财务状况分析1. 资产负债表分析(1)资产结构分析根据华住集团2020年度财务报告,截至2020年12月31日,公司总资产为526.21亿元,其中流动资产为384.80亿元,非流动资产为141.41亿元。

流动资产主要包括货币资金、应收账款、存货等,非流动资产主要包括固定资产、无形资产等。

从资产结构来看,华住集团流动资产占比较大,表明公司具有较强的短期偿债能力。

同时,非流动资产占比相对较小,说明公司投资规模相对较小,主要集中于主营业务。

(2)负债结构分析截至2020年12月31日,华住集团负债总额为452.21亿元,其中流动负债为356.80亿元,非流动负债为95.41亿元。

流动负债主要包括短期借款、应付账款、应交税费等,非流动负债主要包括长期借款、长期应付款等。

从负债结构来看,华住集团流动负债占比相对较高,表明公司短期偿债压力较大。

同时,非流动负债占比相对较小,说明公司长期偿债压力相对较小。

2. 利润表分析(1)营业收入分析2020年,华住集团实现营业收入150.48亿元,同比增长5.98%。

其中,酒店业务收入为135.82亿元,同比增长6.21%;其他业务收入为14.66亿元,同比增长5.26%。

从营业收入构成来看,酒店业务收入占比最大,表明酒店业务是华住集团的核心业务。

其他业务收入占比相对较小,但仍有增长空间。

(2)毛利率分析2020年,华住集团毛利率为29.81%,较上年同期提高0.82个百分点。

毛利率的提高主要得益于酒店业务收入增长和成本控制。

(3)净利率分析2020年,华住集团实现净利润5.22亿元,同比增长17.77%。

净利率为3.48%,较上年同期提高0.17个百分点。

三、经营成果分析1. 经营规模分析2020年,华住集团客房总数达到628.72万间,同比增长4.69%。

第一季度某公司财务工作总结8篇

第一季度某公司财务工作总结8篇篇1一、引言随着第一季度的结束,本公司财务工作取得了一定的成果,同时也面临了一些挑战。

本报告旨在对第一季度财务工作进行全面的总结,梳理工作成果,发现问题并提出改进措施,为今后的财务工作提供参考。

二、工作内容及成果1. 收入情况第一季度,公司总收入达到XX万元,同比增长XX%。

其中,主要收入来源为XX业务、XX业务和XX业务,分别实现了XX万元、XX万元和XX万元的收入。

收入增长的主要原因为公司加强市场拓展力度,优化产品结构,提高客户满意度。

2. 成本控制在成本控制方面,公司严格执行预算管理制度,有效控制成本开支。

第一季度,公司成本总额为XX万元,同比下降XX%。

主要成本节约来自于人员成本、办公费用和差旅费用等方面。

3. 资产管理公司加强资产管理,对固定资产进行定期盘点和评估,确保资产的安全和完整。

同时,对存货进行精细化管理,优化库存结构,减少库存成本。

第一季度,公司资产总额达到XX万元,同比增长XX%。

4. 风险管理公司高度重视财务风险管理工作,建立健全风险管理体系。

通过定期财务风险评估,及时发现和解决潜在风险,确保财务工作的稳健运行。

5. 财务分析公司定期进行财务分析,对财务状况、经营成果和现金流量进行全面评估。

通过财务分析,及时发现存在的问题,提出改进措施,为公司决策提供依据。

三、存在问题及改进措施1. 资金使用效率不高公司在资金使用方面存在一定的浪费现象,部分项目投入过大,导致资金占用过多。

为此,公司将加强资金预算管理,优化资金结构,提高资金使用效率。

2. 财务分析深度不够虽然公司定期进行财务分析,但在分析深度和广度上还有待提高。

公司将进一步完善财务分析体系,加强数据收集和整理工作,提高财务分析的准确性和时效性。

3. 风险管理压力较大随着公司业务规模的扩大,财务风险管理工作压力逐渐增大。

公司将进一步加强风险管理体系建设,提高风险管理水平,确保财务工作的稳健运行。

第一季度经营分析报告

第一季度经营分析报告1. 引言本文档旨在对公司第一季度的经营状况进行分析和总结,以便更好地了解公司的运营情况并为未来的决策提供参考。

本报告将从以下几个方面进行分析:销售额、成本、利润、市场份额、产品表现等。

2. 销售额分析在第一季度,公司的销售额达到了XX万元,相比去年同期增长了XX%。

销售额的增长主要得益于市场需求的增加和新产品的推出。

下表是第一季度各个产品线的销售额情况:产品线销售额(万元)产品A XX产品B XX产品C XX3. 成本分析在第一季度,公司的总成本为XX万元,其中包括生产成本、人力成本、运营成本等。

下表是各个成本项目的详细情况:成本项目金额(万元)生产成本XX人力成本XX运营成本XX4. 利润分析第一季度的净利润为XX万元,相比去年同期增长了XX%。

这主要得益于销售额的增加和成本控制的改善。

下表是第一季度的利润分布情况:利润项目金额(万元)销售利润XX投资收益XX其他收入XX其他支出XX5. 市场份额分析在第一季度,公司的市场份额为XX%,位居行业前列。

公司通过不断创新和市场营销活动的推动,成功提高了品牌知名度和市场份额。

下图展示了公司市场份额的变化趋势:6. 产品表现分析在第一季度,公司的产品表现良好,并且得到了客户的一致好评。

产品A在市场上受到了广泛关注,销量持续增长。

产品B在高端市场表现出色,市场份额逐渐扩大。

产品C虽然是新推出的产品线,但在短时间内取得了可喜的销售成绩。

7. 结论综上所述,公司在第一季度取得了良好的经营成绩。

销售额和利润都实现了较大幅度的增长,市场份额稳步提升。

未来,公司需要进一步加大市场推广力度,不断改进产品质量和创新能力,以保持竞争优势。

首旅酒店2020年一季度财务分析结论报告

首旅酒店2020年一季度财务分析综合报告首旅酒店2020年一季度财务分析综合报告一、实现利润分析2020年一季度实现利润为负64,221.67万元,与2019年一季度的15,791.37万元相比,2020年一季度出现较大幅度亏损,亏损64,221.67万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

营业收入大幅度下降,企业也出现了较大幅度的经营亏损,企业经营形势迅速恶化,应尽快调整经营战略。

二、成本费用分析2020年一季度营业成本为114,929.88万元,与2019年一季度的11,810.7万元相比成倍增长,增长8.73倍。

2020年一季度销售费用为4,080.06万元,与2019年一季度的137,125.4万元相比有较大幅度下降,下降97.02%。

2020年一季度管理费用为22,684.07万元,与2019年一季度的25,042.04万元相比有较大幅度下降,下降9.42%。

2020年一季度管理费用占营业收入的比例为28.33%,与2019年一季度的12.88%相比有较大幅度的提高,提高15.44个百分点。

在营业收入大幅度下降的情况下,管理费用没有得到有效控制,致使经营业务的盈利水平大幅度下降。

要严密关注管理费用支出的合理性,努力提高其使用效率。

2020年一季度财务费用为2,423.27万元,与2019年一季度的3,764.61万元相比有较大幅度下降,下降35.63%。

三、资产结构分析从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2019年一季度相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,首旅酒店2020年一季度是有现金支付能力的。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

五、盈利能力分析首旅酒店2020年一季度的营业利润率为-80.13%,总资产报酬率为内部资料,妥善保管第1 页共3 页。

财务管理财务分析中英文对照外文翻译文献

独资企业的资产也可以卖给其他公司,只要它还存在。经营者的寿命终止,那么独资企业的寿命终止,虽然资产经营可以通过经营者的继承人。

合伙企业

合伙企业是在两个或更多的人签订协议来经营业务,合伙是相似于个人独资企业,除了所有者替代经营者,这里是不止一个。事实上,有超过一个经营者,介绍了一些问题:谁说在日常经营业务吗?谁是承担经济责任(也就是说最终的责任,)为企业债务?如何分配企业收入? 如何产生纳税收入? 这些问题和合伙协议一起被解决,有些是通过法律进行解决。合伙协议描述损益在合伙人中如何都是分担,它详细企业管理责任。

图例。数学概念利用表格和插图在视觉上被仔细谨慎动态的描述。例如我们指出银行的资产负债增长率通过复利的方式,在数学上表示为次数和柱状图。

实用性。尽可能的,我们要通过实务例子提出的概念和数学公式。例如,我们首先提出财务分析要通过假设一个公司的简化财务报表。最后,你会学到基础的使用假设的公司数据,我们通过沃尔玛超市的数据来证明分析工具,真实的案例帮助我们更好的理解和记住主要的概念和工具。我们对本书中100个真实的公司的案例求积,你不会希望错过它们。考虑到本书案例和研究问题和难题,你将看到无数的真实公司数据。

通过对本书的学习,你将了解我们是如何理解财务的。我们所说的财务决策作为公司所做决策的一部分,不是一个被分离出来的功能。财务决策的做出协调了企业会计部、市场部和生产部。

无论企业的形式和规模如何,财务原理和财务工具均适用。就像对小规模的私营企业而言存在如何筹资的问题,大企业面临所有权和经营权分离时出现的代理问题。不管公司的规模和形式是如何的,公司财务管理的基本原理是一样的。例如,无论是独资企业做出的决策还是大企业做出的决策,今天一美元的价值都高于未来一美元的价值。

科大讯飞2020年一季度财务分析结论报告

科大讯飞2020年一季度财务分析综合报告科大讯飞2020年一季度财务分析综合报告一、实现利润分析2020年一季度实现利润为负10,691.43万元,与2019年一季度的16,757.87万元相比,2020年一季度出现亏损,亏损10,691.43万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

营业收入大幅度下降,企业出现经营亏损,企业经营形势恶化,应迅速调整经营战略。

二、成本费用分析2020年一季度营业成本为76,569.77万元,与2019年一季度的97,856.2万元相比有较大幅度下降,下降21.75%。

2020年一季度销售费用为27,437.68万元,与2019年一季度的36,720.31万元相比有较大幅度下降,下降25.28%。

2020年一季度销售费用大幅度下降的同时营业收入也有较大幅度的下降,但收入下降快于投入下降,经营业务开展得不太理想。

2020年一季度管理费用为18,697.75万元,与2019年一季度的33,200.05万元相比有较大幅度下降,下降43.68%。

2020年一季度管理费用占营业收入的比例为13.27%,与2019年一季度的16.95%相比有较大幅度的降低,降低3.68个百分点。

2020年一季度财务费用为517.39万元,与2019年一季度的1,062.49万元相比有较大幅度下降,下降51.3%。

三、资产结构分析与2019年一季度相比,2020年一季度存货占营业收入的比例出现不合理增长。

预付货款增长过快。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2019年一季度相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,科大讯飞2020年一季度是有现金支付能力的。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

内部资料,妥善保管第1 页共3 页。

在线课程财务分析报告(3篇)

第1篇一、报告概述随着互联网技术的飞速发展,在线教育行业在我国逐渐兴起,成为教育培训领域的新宠。

本报告旨在对某知名在线课程平台的财务状况进行深入分析,评估其盈利能力、运营效率、财务风险等关键指标,为投资者、管理层及相关部门提供决策依据。

二、财务报表分析1. 营业收入分析(1)收入构成根据财务报表,该在线课程平台的主要收入来源包括课程销售、会员订阅、广告收入、技术服务费等。

其中,课程销售和会员订阅收入占比最大,广告收入和技术服务费收入相对较小。

(2)收入增长趋势从过去几年的财务数据来看,该平台的营业收入呈现稳步增长的趋势。

尤其在2019年,营业收入同比增长了20%,达到XX亿元。

这一增长主要得益于课程数量的增加、用户规模的扩大以及营销策略的优化。

2. 营业成本分析(1)成本构成该平台的营业成本主要包括课程开发成本、内容采购成本、平台运营成本、市场营销成本等。

其中,课程开发成本和内容采购成本占据较大比重,平台运营成本和市场营销成本相对较小。

(2)成本控制措施为降低成本,该平台采取了以下措施:- 优化课程内容,提高内容质量,降低内容采购成本;- 加强内部管理,提高运营效率,降低平台运营成本;- 优化营销策略,提高广告投放效果,降低市场营销成本。

3. 盈利能力分析(1)毛利率分析该平台的毛利率在过去几年呈逐年上升趋势,2019年毛利率达到XX%。

这主要得益于收入增长以及成本控制措施的有效实施。

(2)净利率分析尽管毛利率逐年上升,但该平台的净利率仍然较低。

这主要由于以下因素:- 课程开发成本和内容采购成本较高;- 市场竞争激烈,导致市场营销成本较高;- 平台运营成本占比较高。

4. 运营效率分析(1)人均产出分析该平台的人均产出在过去几年呈逐年上升趋势,2019年人均产出达到XX万元。

这表明平台运营效率有所提高。

(2)存货周转率分析该平台的存货周转率在过去几年保持稳定,2019年达到XX次。

这表明平台在存货管理方面较为合理。

国电电力2020年一季度财务分析详细报告

4.资产的增减变化原因

以下项目的变动使资产总额增加:应收账款增加171,519.05万元,长 期投资增加85,519.84万元,存货增加74,548.32万元,应收票据增加 68,310.46万元,货币资金增加22,795.38万元,无形资产增加6,617.14万

内部资料,妥善保管

第 3 页 共 39 页

国电电力2020年一季度财务分析详细报告

元,预付款项增加5,405.78万元,应收股利增加2,309.97万元,开发支出 增加2,077.83万元,共计增加439,103.79万元;以下项目的变动使资产总 额减少:应收利息减少107.99万元,一年内到期的非流动资产减少322.98 万元,长期待摊费用减少798.77万元,商誉减少983.95万元,递延所得税 资产减少16,191.56万元,其他流动资产减少84,793.79万元,其他非流动 资产减少152,188.95万元,其他应收款减少231,561.14万元,固定资产减 少538,617.91万元,共计减少1,025,567.04万元。增加项与减少项相抵, 使资产总额下降586,463.25万元。

项目名称

流动资产

存货

应收账款 其他应收款 交易性金融资产 应收票据 货币资金 其他

流动资产构成表

2020年一季度

2019年一季度

2018年一季度

数值 百分比(%) 数值 百分比(%) 数值 百分比(%)

3,794,373.8 7

451,534.22

3,528,190.0 100.00

季度财务报告分析报告(3篇)

第1篇一、报告概述本报告旨在对某公司2021年第一季度财务状况进行详细分析,通过对财务报表的解读,评估公司的经营成果、财务状况和现金流量情况,为管理层提供决策依据。

本报告主要分析了公司的资产负债表、利润表和现金流量表,并对关键财务指标进行了深入剖析。

二、公司概况某公司成立于2000年,主要从事XX行业产品的研发、生产和销售。

经过多年的发展,公司已成为行业内的领军企业,市场份额逐年提升。

本报告所分析的数据为2021年第一季度,截止到2021年3月31日。

三、财务报表分析1. 资产负债表分析(1)资产结构分析截至2021年3月31日,公司总资产为XX亿元,其中流动资产占XX%,非流动资产占XX%。

流动资产主要包括货币资金、应收账款、存货等,非流动资产主要包括固定资产、无形资产等。

(2)负债结构分析截至2021年3月31日,公司总负债为XX亿元,其中流动负债占XX%,非流动负债占XX%。

流动负债主要包括短期借款、应付账款等,非流动负债主要包括长期借款、长期应付款等。

(3)所有者权益分析截至2021年3月31日,公司所有者权益为XX亿元,占总资产比例为XX%。

所有者权益主要由股本、资本公积、盈余公积、未分配利润等构成。

2. 利润表分析(1)营业收入分析2021年第一季度,公司实现营业收入XX亿元,同比增长XX%,表明公司主营业务收入稳步增长。

(2)营业成本分析2021年第一季度,公司营业成本为XX亿元,同比增长XX%,营业成本增长速度低于营业收入增长速度,毛利率有所提升。

(3)期间费用分析2021年第一季度,公司期间费用为XX亿元,同比增长XX%,其中销售费用、管理费用和财务费用分别为XX亿元、XX亿元和XX亿元。

期间费用增长速度低于营业收入增长速度,费用控制效果较好。

(4)利润分析2021年第一季度,公司实现净利润XX亿元,同比增长XX%,表明公司盈利能力有所提升。

3. 现金流量表分析(1)经营活动现金流量分析2021年第一季度,公司经营活动现金流量净额为XX亿元,同比增长XX%,表明公司经营活动产生的现金流入能力较强。

人民网2020年财务分析详细报告

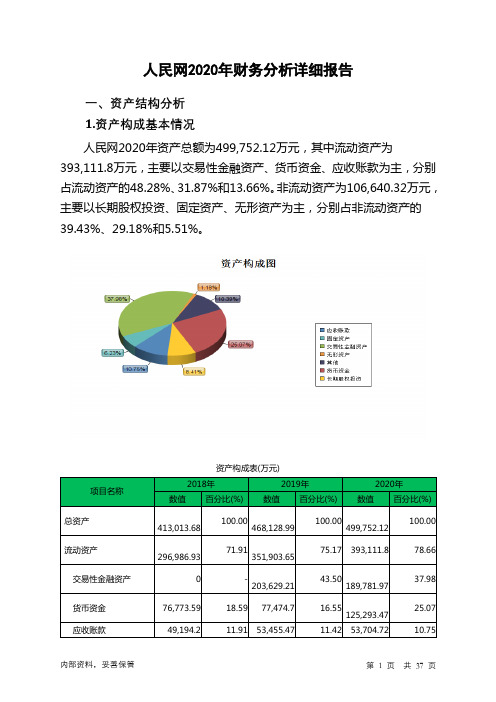

人民网2020年财务分析详细报告一、资产结构分析1.资产构成基本情况人民网2020年资产总额为499,752.12万元,其中流动资产为393,111.8万元,主要以交易性金融资产、货币资金、应收账款为主,分别占流动资产的48.28%、31.87%和13.66%。

非流动资产为106,640.32万元,主要以长期股权投资、固定资产、无形资产为主,分别占非流动资产的39.43%、29.18%和5.51%。

资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产413,013.68 100.00468,128.99100.00499,752.12100.00流动资产296,986.93 71.91351,903.6575.17 393,111.8 78.66交易性金融资产0 -203,629.21 43.50189,781.9737.98货币资金76,773.59 18.59 77,474.7 16.55125,293.4725.07 应收账款49,194.2 11.91 53,455.47 11.42 53,704.72 10.75非流动资产116,026.75 28.09116,225.3324.83106,640.3221.34长期股权投资50,125.27 12.14 49,240.85 10.52 42,051.45 8.41 固定资产13,333.98 3.23 34,915.86 7.46 31,112.67 6.23 无形资产1,674.24 0.41 3,246.43 0.69 5,875.61 1.182.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的80.15%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产296,986.93 100.00351,903.65100.00 393,111.8 100.00交易性金融资产0 -203,629.21 57.87189,781.9748.28货币资金76,773.59 25.85 77,474.7 22.02125,293.4731.87 应收账款49,194.2 16.56 53,455.47 15.19 53,704.72 13.66 存货1,832.62 0.62 7,921.93 2.25 9,591.52 2.44 预付款项3,749.92 1.26 5,572.62 1.58 7,809.62 1.99 其他应收款7,473.89 2.52 2,755.71 0.78 3,656.68 0.93 其他流动资产157,837.7 53.15 1,076.43 0.31 1,117.45 0.28应收票据125 0.04 17.57 0.00 5.7 0.003.资产的增减变化2020年总资产为499,752.12万元,与2019年的468,128.99万元相比有所增长,增长6.76%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中文在线2020年一季度财务分析综合报告中文在线2020年一季度财务分析综合报告

一、实现利润分析

2019年一季度实现利润亏损7,887.57万元,2020年一季度扭亏为盈,盈利491.73万元。

实现利润主要来自于对外投资所取得的收益。

在市场份额有所扩大的同时,实现了扭亏增盈,企业经营管理有方,企业发展前景良好。

二、成本费用分析

2020年一季度营业成本为7,349.4万元,与2019年一季度的8,165.08万元相比有所下降,下降9.99%。

2020年一季度销售费用为8,357.11万元,与2019年一季度的9,391.75万元相比有较大幅度下降,下降11.02%。

2020年一季度在销售费用大幅度下降情况下营业收入却获得了一定增长,表明企业采取了较为成功的销售战略,销售业务的管理水平显著提高。

2020年一季度管理费用为2,660.86万元,与2019年一季度的3,627.8万元相比有较大幅度下降,下降26.65%。

2020年一季度管理费用占营业收入的比例为15.9%,与2019年一季度的23.41%相比有较大幅度的降低,降低7.51个百分点。

本期财务费用为-488.93万元。

三、资产结构分析

与2019年一季度相比,2020年一季度应收账款占营业收入的比例下降。

预付货款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2019年一季度相比,资产结构趋于改善。

四、偿债能力分析

从支付能力来看,中文在线2020年一季度是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析

中文在线2020年一季度的营业利润率为2.94%,总资产报酬率为

内部资料,妥善保管第1 页共3 页。