3煤化工产业链(简图很好)Microsoft Office Word 97 - 2003 文档

煤化工工程产业链图20091117_1

陶氏化学、神华

山西兰花集团 陕煤集团、金利源集团 兖矿集团 天福化工(项目地贵州) 大唐国际

2. 国内煤焦油加工现状分析 2007年,我国回收煤焦油860万t,大中型企业为主的125家企业回收煤焦油670万t, 其他企业回收190万t;机焦企业中,约有370万t煤焦油由于焦油回收设备不完善等原 因没有回收。 近年来,煤焦油使用大体分三个方面:煤焦油深加工约占55%~65%; 出口约占2%~3%;被炭黑、陶瓷、玻璃等行业作为原料、燃料烧掉的约占煤气综合利用技术发展和应用

返回

焦 油

1. 产业结构调整和机会

2007年焦炭总产能3.6亿吨,总产量3.35亿吨,占世界总产量的60%;2007年焦炭出口 量1530万吨,占世界贸易总量50%以上。焦化企业1100多家,平均规模30万吨/年, 规模大于100万吨的企业28家,占30%。 问题:上述产能中,符合准入条件的产能 占44.4%;暂不淘汰但不符合《准入条件》的产能35%;需淘汰的产能20%。捣固焦 炉大型化程度差:已投产355座,产能7000万吨,但5.5m以上捣固焦炉仅占产能7%。 产业结构调整所带来的工程建设市场机会可见一斑。

新修订了《焦化行业准入条件》,对环保和规模作了特别要求.

2008年国家重新修订了《焦化行业准入条件》,这个政策重启和加速焦炉煤气综合利 用技术开发和工程建设市场.

山西省今年3月10日配套出台了四项强制措施:

一是: 焦炉、粗苯管式炉及外供作燃料的煤气必须为净化后的焦炉煤气;

二是: 未落实剩余煤气合理利用途径的焦炉不得投产,已投产的焦炉要采取保温运行,禁止焦炉煤气直 接排空; 三是: 焦化基地、焦化龙头企业和焦化集中区加强对区域焦炉煤气的整合利用,回收化产品,延伸煤化 工产业链,最大限度降低由于焦炉煤气放散造成的资源能源浪费和环境污染; 四是: 鼓励引进省外、国外资金利用剩余焦炉煤气生产下游化工产品。

(word完整版)化工产业链图

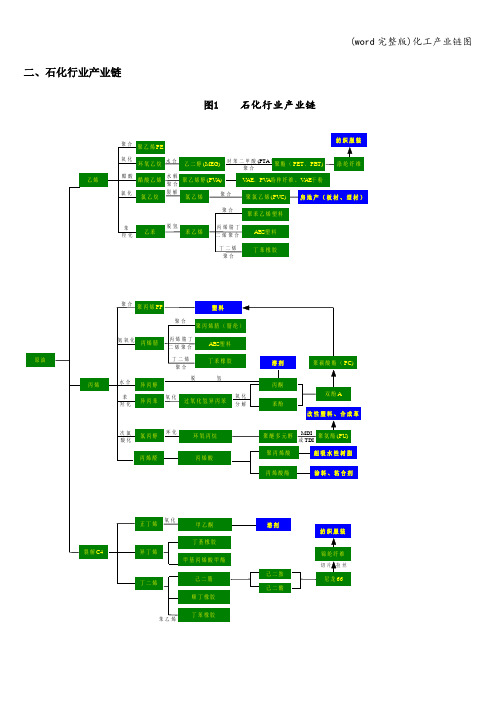

二、石化行业产业链

图1 石化行业产业链

三、天然气化工行业产业链

图2 天然气化工行业产业链

四、煤化工行业产业链

图3 煤化工行业产业链

五、有机硅行业产业链

图4 有机硅行业产业链

石英砂或硅石

硅粉

甲醇

氯化氢

氯甲烷

二甲基二氯硅烷

一甲基三氯硅烷

其他单体(三甲基一氯硅烷、苯基氯硅烷、乙烯基氯硅烷)

硅氧烷(DMC+D4)

硅橡胶(HTV+RTV)

硅油

硅树脂副产物利用

偶联剂

白炭黑

原料

单体

中间体

下游产品涂料、加工助剂

日化、纺织助剂电子电器、建筑建材汽车

橡胶、轮胎

玻璃纤维、涂料终端应用领域

六、氟化工行业产业链

图5

氟化工行业产业链

七、磷化工行业产业链

图6

磷化工行业产业链

磷矿石

湿法磷酸硫磺

黄磷

磷肥

热法磷酸

纯碱

三氯化磷

含磷农药

磷系阻燃

剂

磷酸盐:三聚磷酸钠、六偏磷酸钠

有机磷:电子级磷酸、食品级磷酸。

煤化工流程图

水溶液尿素流程方块图

液氨输送

二氧化碳压缩

尿素合成

中压分解

低压分解

闪蒸

尿液

中压吸收

低压吸收

一段蒸发

一段蒸发

熔融造粒

颗粒尿素

一段蒸发冷凝

二段蒸发冷凝 成品运输、包装

放空

常压吸收

解析水解

氨水回收

成品库

3

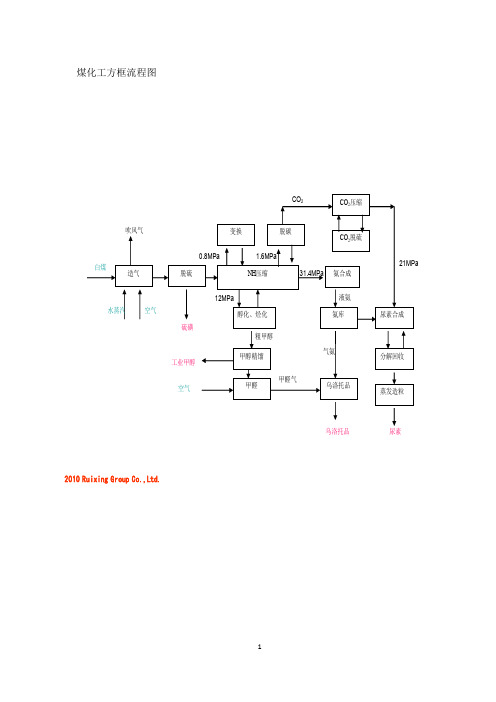

煤化工方框流程图

CO2

CO2压缩

吹风气 白煤

造气

变换

脱碳

CO2脱硫

0.8MPa

1.6MPa

脱硫NH压缩31.Fra bibliotekMPa 氨合成

21MPa

水蒸汽

空气 硫磺

工业甲醇 空气

12MPa 醇化、烃化 粗甲醇 甲醇精馏 甲醛气 甲醛

液氨 氨库

气氨 乌洛托品

尿素合成 分解回收 蒸发造粒

乌洛托品

尿素

2010 Ruixing Group Co.,Ltd.

1

粉煤气化方框流程图(要画到尿素产品)

二氧化碳汽提尿素流程方块图

液氨输送

高压氨喷射器

高压洗涤器

二氧化碳压缩

二氧化碳汽提塔 气相

高压冷凝器

尿素合成塔

放空

低压吸收

低压分解

尿液

闪蒸

气相

低压冷凝吸收

一段蒸发

常压吸收 一段蒸发

一段蒸发冷凝

二段蒸发冷凝

氨水回收

2

氨水槽

熔融造粒

成品运输、包装

颗粒 尿素

成品库

解吸水解

煤化工产品链及产业发展情况

降低煤化工产业的排放和污染,实现绿色可持续发展。

多元化

发展多种煤化工产品,满足市场需求,提高产业附加 值。

煤化工产业发展前景展望

市场需求持续增长

随着全球经济的发展和人口的增长,煤化工产 品的市场需求将持续增长。

技术创新推动发展

技术进步和创新将为煤化工产业的发展提供更 多机会和空间。

环保法规日益严格

产业集中度提高

在政策引导和市场机制的作用下, 煤化工产业集中度逐步提高,企 业规模不断扩大。

煤化工产业布局

煤化工产业布局逐步优化

01

在国家能源战略和区域经济发展的推动下,煤化工产业布局逐

步向资源地和消费地转移。

重点地区煤化工产业发展迅速

02

在煤炭资源丰富的地区,如山西、陕西、内蒙古等地,煤化工

产业发展迅速,成为当地经济发展的重要支柱。

产能过剩问题突出

近年来煤化工产业投资过热, 导致产能过剩,产品供过于求 。

安全事故频发

煤化工生产过程中存在较高的 安全风险,近年来安全事故频 发,给企业和员工带来巨大损

失。

煤化工产业发展对策建议

01

02

03

04

加强环保监管力度

政府应加大对煤化工产业的环 保监管力度,严格控制污染物 排放,推动产业绿色发展。

煤化工产品链及产业发展情况

contents

目录

• 煤化工产品链概述 • 煤化工产业发展现状 • 煤化工产品市场需求与趋势 • 煤化工产业发展存在的问题与对策 • 煤化工产业发展前景展望

01 煤化工产品链概述

煤化工产品种类

煤焦油

煤气化产品

煤焦油是煤焦化过程中得到的一种黑色粘 稠液体,主要成分是芳香烃、不饱和烃、 环烃和其他含氧化合物。

煤化工产品链及产业发展情况

煤化工产品链及产业发展情况简介煤化工是指利用煤炭资源进行化学加工,生产出具有一定附加值和经济效益的各类化工产品的过程。

煤炭作为我国主要能源资源之一,在经济发展中具有重要地位。

煤化工产业链是指煤炭资源经过采选、运输、加工等环节,最终转化为各类化工产品的过程。

本文将从煤化工产品链和产业发展情况两个方面进行分析。

煤化工产品链煤炭采选煤炭采选是煤化工产品链的第一环节,包括煤炭的开采、运输和储备等。

我国煤炭资源丰富,采选技术也日益发展,保证了煤炭的供应稳定。

煤炭加工是指将煤炭进行物理或化学处理,转化为能够使用的煤质产品的过程。

常见的煤炭加工工艺有煤洗选、煤气化、煤制油等。

煤洗选煤洗选是指通过物理或化学方法,将煤炭中的杂质、硫分等进行去除,提高煤炭品质和利用率的过程。

煤洗选技术在煤化工中起到重要作用,能够提高煤炭的利用效率。

煤气化煤气化是指将煤炭进行热解,得到含有一氧化碳、氢气等气体的过程。

煤气化技术可以将煤炭转化为合成气,进一步用于合成化工产品的生产。

煤制油是指利用煤炭进行加氢、裂解等反应,实现煤转化为液体燃料油的过程。

煤制油技术具有较高的石油替代能力,对于我国能源结构的调整有重要意义。

化工产品生产在煤化工产品链的最后一环节,经过煤炭的加工,可生产出各类化工产品,如煤炭化学制品、煤制气体、煤制液体燃料等。

这些产品在石油化工、冶金、建材等行业具有广泛的应用。

产业发展情况我国煤化工产业发展迅速,已经形成了较为完善的产业体系。

以下是我国煤化工产业发展情况的主要特点:1.产业规模逐年扩大:我国拥有丰富的煤炭资源,煤化工产业通过提高煤炭利用率,使得煤炭资源得到更好的利用。

2.技术水平不断提高:煤化工产品生产技术在过去几十年中得到了显著提升,实现了从传统的炼焦、电力等方式向清洁高效的煤化工转变。

3.煤化工产品出口增长:我国煤化工产品在国际市场上具有竞争力,逐渐成为我国重要的出口商品之一。

4.环保压力逐渐增大:煤化工产业具有一定的环保压力,但随着技术进步和政策支持,煤化工产业的环境问题得到了一定的缓解。

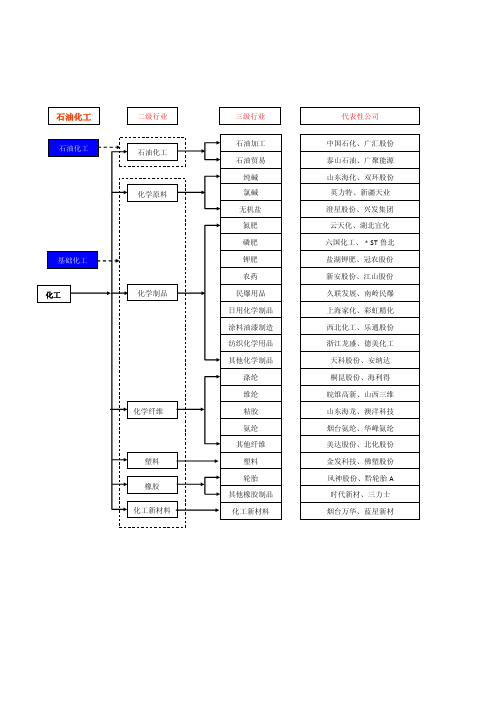

主要化工品种产业链

石化产业链图1石油化工产业链1、石油产业链的上中下游基本划分是这样的:上游:勘探、地质数据采集、物探打井、数据分析、钻井采油、输油储运;中游:炼化集输;下游:销售、石油化工。

2、炼化上中下游基本划分上游的产品:原油进入炼油厂,初步提炼可以提炼出汽油、柴油、煤油、重油等等。

中游产品:在经过进一步的裂解之后会产生裂解气和裂解烃,裂解气再进行分解提炼,就能得到乙烯、丙烯等各种烯烃。

裂解烃的下一级产品是苯、甲苯、二甲苯及其各种同型异构体。

下游产品:基本上在得到各种烯烃和苯、甲苯什么的之后就是进行有机合成,短链变长链,就能得到诸如塑料、橡胶、合成树脂一类的产品。

再下一步就是高分子材料的控制成型。

图2原油炼油产业链及催化裂解集团分布3、石脑油进一步裂解图3乙烯裂解产业链图4催化重整与联合芳烃产业链石油馏分(主要是轻质油)通过烃类裂解、裂解气分离可制取乙烯、丙烯、丁二烯等烯烃和苯、甲苯、二甲苯等芳烃,芳烃亦可来自石油轻馏分的催化重整。

石油轻馏分和天然气经蒸汽转化、重油经部分氧化可制取合成气,进而生产合成氨、合成甲醇等。

上述烯烃、芳烃经加工可生产包括合成树脂、合成橡胶、合成纤维等高分子产品及一系列制品,如表面活性剂等精细化学品,因此石油化工的范畴已扩大到高分子化工和精细化工的大部分领域。

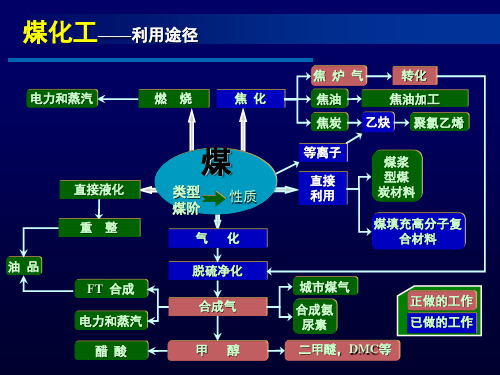

图5煤化工产业链图煤化工以煤为原料,经化学加工使煤转化为气体、液体和固体产品或半产品,而后进一步加工成化工、能源产品的工业。

按不同的产品路线可以分为煤制天然气、煤制油、煤制烯烃、煤制醇醚、煤经焦碳制电石、煤制合成氨等。

其中煤焦化、氯碱和合成氨制尿素等都属于传统煤化工。

而煤制天然气、煤制油、煤制烯烃和煤制醇醚类属于新型现代煤化工,是目前比较受关注的领域。

图6PP、PE产业链图PP的直接原料是丙烯、PE的原料是乙烯,乙烯和丙烯上面的源头还是天然气、煤和原油。

下游很是分散,并且还具有相互替代的作用,是聚烯烃研究的难点。

但它们的终端产品距离我们生活并不远,比如快递包装袋,编织袋,塑料薄膜,各种塑料制品,都是生活中常见常用的。

煤化工产业链

第三章煤化工产业链第一节煤化工产业链简介传统煤化工包括煤炼焦产业链、煤经合成氨制化肥产业链以及煤经电石制PVC产业链。

新型煤化工主要包括煤制乙二醇、煤制烯烃、煤制天然气、煤制油和煤制醇醚。

第二节传统煤化工运行分析一、产能过剩严重,将面临调整传统煤化产品例如焦炭、电石、甲醇等是国民经济的重要支柱产业,其产品广泛用于钢铁、轻工和建材等相关产业,对拉动国民经济增长和保障人民生活具有举足轻重的作用。

目前,我国传统煤化工产品生产规模均居世界第一,甲醇、电石和焦炭产量分别占全球产量的43%、95%和71%,但由于国内产业结构不合理,加之部分工艺较为落后,市场竞争能力较差。

自2005年起,我国传统煤化项目蜂拥而起,经过近几年的发展,目前无论是技术还是产能已达到峰值,产能出现结构性过剩。

据2011年数据检测,煤焦化产品(包括煤化产品及深加工产品)64%的产品产量过剩,仅有36%的产品因装置联产因素限制,开工不足,年产量尚未能满足市场需求。

图1煤化产品及其下游产品产量对比图可以看出,传统煤化产品产量增速日趋减缓。

其中电石、煤焦油、煤沥青、工业萘、焦化苯减水剂等产品在最近五年内平均增长率在10%以下,而焦化苯则出现负增长,产量下降11%左右。

乙烯、预焙阳极、粗苯、醋酸、甲醇、加氢苯等产品平均增长比仍保持在10%以上。

加氢苯的产量增长速度较快,自2009年起,粗苯加氢工艺盛行,多数酸洗苯企业陆续退出市场,逐渐被加氢工艺所取代,2009年加氢苯的产能增速是较为快速的一年,年增长率高达100%以上,加氢苯产能迅速释放,但由于原料粗苯的供应受限,此后几年内,加氢苯的增长速度逐渐放缓,截至2011年加氢苯同期累计增长比下降至44.1%。

二、传统煤化工面临三大挑战由于存在能耗高、污染重、规模小、工艺技术落后等局限,其发展正面临着原料供应、环境保护、新兴产业冲击等三个方面的挑战。

能否有效解决这些难题,将决定传统煤化工产业未来的命运。

煤化工产业链详解共40页文档

煤化工——产业链

煤-合成气-燃料路线

煤制成合成气,合成气制取甲醇、二甲醚、以及汽 柴油等燃料,也可以制取乙烯、丙烯等

煤-合成气-发电(IGCC)及化工产品联产

多联产技术

煤化工——发展现状

煤炭焦化,煤气化-合成氨-化肥为主 基于国内石油消费的增长和供需矛盾的突出,

煤制油、甲醇制取烯烃等技术引进、开发和产 业化建设速度加快,重点项目已经启动 煤基多联产系统及相关基础研究和技术开发国 家已立项支持并列入发展规划

煤焦化

产量及消费

2019年全国生产焦炭2.43亿吨,同比增长约17.9%,约占 世界总量 50%,“十五”期间,年平均增幅达14.82%

2019年全国焦炭表观消费量约23043万吨,同比约增长 20.54% , 出 口 焦 炭 1276 万 吨 , 同 比 减 少 225 万 吨 , 下 降 15%。 “十五”的五年来我国焦炭表现消费量年均递增 16.66%

业影响,应二者兼顾

煤气化

技术现状

气化炉

喷气流床

流化床

固定床

熔融床

水 Texac o

煤 浆 Destec

Shell

干 煤 Prenflo 粉 K-T

CE

K RW U-gas HTW

Lurgi BGL

熔渣 熔盐 熔铁

喷流床气化炉生产能力大,适宜与发电工程相匹配, 并且热效率高,燃料适应性广

煤气化

发展趋势

国内情况

我国甲醇生产主要以煤为原料,占62%;以天然气为原料占 33%

2019年全国甲醇生产能力约970万吨/年,产量556万吨;约有 近千吨生产能力正在建设

年产30万吨以下单装置甲醇生产技术已经成熟,大型化生产 技术仍需引进

煤化工产业链

煤化工产业链煤化工产业链示意图如下:合成气合成氨甲醇丁辛醇脲醛碳酸二甲酯醋酸酯mtbedop/DOA三聚氰胺酚醛、脲醛、缩醛树脂碳酸二苯酯醋酸乙烯酯汽油添加剂PVC树脂、合成橡胶、油漆和其他三聚氰胺树脂包装、汽车、粘合剂、家具、模具和其他PC尼龙、纺织和造纸餐具、装饰、涂料、,涂料等光盘、汽车、医疗设备等三聚氰酸涂料、医药粘合剂、饲料等1第一章甲醇制甲醛在过量空气(甲醇蒸汽浓度控制在爆炸区下限,7%以下)条件下,甲醇气直接与空气混合在金属氧化物型催化剂上进行氧化反应,催化剂以fe:o,一moo系最为常见,故称“铁钼法”,亦称“空气过量法”。

一、工艺参数反应温度反应压力吨醛耗甲醇副产蒸汽压力250-350度0.1mpa0.423吨2.5mpa二、化学反应方程式2ch3oh+o2=====2hcho+2h2o三、工艺流程图新鲜空气释放空气甲醇废蒸汽反向传热油吸收蒸汽热应从锅炉给水锅炉发电机塔锅炉产品甲醛中收集四、应用木材工业它用于脲醛树脂和酚醛树脂的生产。

它是由甲醛和尿素按一定的摩尔比混合而成成脲醛树脂。

由甲醛与苯酚按一定摩尔比混合进行反应生成酚醛树脂。

甲醛在木材加工业中不可替代的位置正在被mdi胶取代。

纺织产业甲醛在纺织工业中的应用服装在树酯整理的过程中都要涉及甲醛的使用。

服装的面料生产,为了达到防皱、防缩、阻燃等作用,或为了保持印花、染色的耐久性,或为了改善手感,就需在助剂中添加甲醛。

用甲醛印染助剂比较多的是纯棉纺织品,因为纯棉纺织品容易起皱,使用含甲醛的助剂能提高棉布的硬挺度。

含有甲醛的纺织品,在人们穿着和使用过程中,会逐渐释出游离甲醛,通过人体呼吸道及皮肤接触引发呼吸道炎症和皮肤炎症,还会对眼睛产生刺激。

甲醛能引发过敏,还可诱发癌症。

厂家使用含甲醛的染色助剂,特别是一些生产厂为降低成本,使用甲醛含量极高的廉价助剂,对人体十分有害。

防腐溶液二甲醛是由(即甲醛亚硫酸氢钠)在60℃以上分解释放出的一种物质,它无色,有刺激气味,易溶于水。

煤化工产业链详解

甲醇是一种重要的化工原料,可用于生产甲醛、醋酸、甲基叔 丁基醚(MTBE)等化学品。同时,甲醇也是燃料添加剂,可提 高汽油的辛烷值和减少尾气中一氧化碳的排放。

尿素的生产与利用

尿素的生产

尿素是农业生产中常用的氮肥之一,主要由氨和二氧化碳在高温高压和催化剂 作用下合成的。煤是生产尿素的主要原料,通过煤气化生成合成气,再经过一 系列化学反应得到尿素。

煤化工产业链详解

目录

• 煤化工产业概述 • 煤化工产业链上游:煤炭开采与

选洗 • 煤化工产业链中游:煤的转化与

利用 • 煤化工产业链下游:化工产品的

生产与利用 • 煤化工产业的挑战与未来发展

01

煤化工产业概述

煤化工的定义与分类

定义

煤化工是指以煤为主要原料,通 过化学加工将煤转化为气体、液 体和固体产品的过程。

市场变化与国际竞争

市场变化

随着国内外市场的变化,煤化工产业应灵活应对市场变化,调整产品结构和营销策略, 提高市场占有率。

国际竞争

面对国际竞争压力,煤化工产业应加强国际合作与交流,引进先进技术和管理经验,提 高国际竞争力。

感谢您的观看

THANKS

分类

煤化工主要包括煤焦化、煤气化 、煤液化等。

煤化工产业的发展历程

起步阶段

01

20世纪50年代,我国开始发展煤化工产业,主要集中在焦炭和

化肥的生产。

发展阶段

02

20世纪80年代至90年代,随着改革开放的深入,煤化工产业得

到快速发展,技术水平不断提升。

转型阶段

03

21世纪初,随着能源结构的调整和环保要求的提高,煤化工产

02

煤化工产业链上游:煤炭开 采与选洗

化工行业产业链图示

化学纤

棉花价格下跌,下 桐 昆 股

通常 与棉 花混 纺, 因此 认 为对 棉花 有一 定的 替代 作用 , 受益 于高 棉

12 维--涤

游去库存,需求不 份、海利

价,核心驱动力:1.上游 PTA 和乙二醇的价格波动;2.棉花价格;

序 子行业 行 业核 心驱动 力

号 分类

近 况跟 踪

重 点公 司

纯碱下游较为分散,40%以上用于生产平板玻璃和日用玻璃,10%左 前期 受限 电和 检

双环科

化学原 右用于洗涤剂,通常把纯碱理解为建材上游,但实践检验的结果是 修影 响, 价格 上

技、三友

1 料-- 纯 纯碱与宏观经济形势联系更为紧密,主要原材料为原盐和煤炭。核 涨,目前由于供给

添加 ,氨 纶是 典型 的强 周 期行 业, 波动 剧烈 ,核 心驱 动 力:1.新 增

16 维--氨

游去库存,需求不 纶、华峰

产能;2.服装纺织景气和供需缺口;3.上游聚氨酯原料(主要为 MDI

纶

振

氨纶

和 PTMEG)的价格波动

塑料Ⅱ 塑料的上游是石油,下游主要包括电子电器、汽车、建筑、食品饮

需求略有影响,成 金 发 科

14 维--粘

游去库存,需求不 纤、山东

格,也影 响粘胶 短纤的 售价

胶

振

海龙

化学纤 15 维-- 其 主要关注上游油价和下游服装纺织的景气

他纤维

价格受棉花价格 神 马 股

下跌负面 影响

份

氨纶 主要 用于 增加 纺织 品 的弹 性, 是化 纤行 业的 味精 , 只需 要少 量

化学纤

棉花价格下跌,下 烟 台 氨

煤化工工程产业链图20091117_1

2. 国内煤焦油加工现状分析 2007年,我国回收煤焦油860万t,大中型企业为主的125家企业回收煤焦油670万t, 其他企业回收190万t;机焦企业中,约有370万t煤焦油由于焦油回收设备不完善等原 因没有回收。 近年来,煤焦油使用大体分三个方面:煤焦油深加工约占55%~65%; 出口约占2%~3%;被炭黑、陶瓷、玻璃等行业作为原料、燃料烧掉的约占30%~40%。

《焦化行业准入条件》

焦炉煤气综合利用技术发展和应用

返回

焦 油

1. 产业结构调整和机会

2007年焦炭总产能3.6亿吨,总产量3.35亿吨,占世界总产量的60%;2007年焦炭出口 量1530万吨,占世界贸易总量50%以上。焦化企业1100多家,平均规模30万吨/年, 规模大于100万吨的企业28家,占30%。 问题:上述产能中,符合准入条件的产能 占44.4%;暂不淘汰但不符合《准入条件》的产能35%;需淘汰的产能20%。捣固焦 炉大型化程度差:已投产355座,产能7000万吨,但5.5m以上捣固焦炉仅占产能7%。 产业结构调整所带来的工程建设市场机会可见一斑。

目前全国MTO/MTP新建拟建市场: 1659万吨/年

企业 神华宁夏煤业集团烯烃 山东新汶集团 神华、呼伦贝尔市 英美资源集团公司英美安格鲁煤化工 中电投宁夏公司 中化益业 中国化学工程集团公司、香港益业投资集团 榆林经济开发区建设有限公司 大唐能源 华能宁夏能源公司 低碳烯烃 252 180 180 180 120 104 80 80 60 60

甲醇

840 540 500 480 420 400 400 300 300 250 240 240 230

返回

甲 醇

2008 年我国前 10 大甲醇企业产能统计(万 t/a) 生产厂家 内蒙古博源联合化工有限公司 上海焦化集团 平煤蓝天化工有限公司 陕西榆林天然气化工有限公司 中海石油建滔化工有限公司 陕西神木化工有限公司 河南中原大化集团公司 河南龙宇煤化工有限公司 山东明水大化集团 湖北宜化集团有限公司 原料 天然气 煤 煤、天然气 天然气 天然气 煤 煤 煤 煤 煤 当前产能 100.0 80.0 73.0 61.0 60.0 60.0 50.0 50.0 56.0 50.5

煤化工流程图

煤化工工艺路线图煤制甲醇典型工艺路线图1、合成甲醇的化学反应方程式:(1)、主反应:CO+2H2=CH3OH+102.5KJ/mol(2)、副反应2CO+4H2=CH3OCH3+H2O+200.2 KJ/molCO+3H2=CH4+H2O+115.6 KJ/mol4C O+8H2=C4H9O H+3H2O+49.62KJ/m o lC O2+H2=CO+H2O-42.9K J/m o l2、甲醇合成气要求氢碳比f=(H2—CO2)/(CO+CO2)≈2.05~2.10,由于煤炭气化所得到的水煤气CO含量较高,H2含量较低,因此水煤气须经脱硫、变换、脱碳调整气体组成,以达到甲醇合成气的要求。

3、CO变换反应CO+H2O(g)=C O2+H2(放热反应)4、水煤气组分与甲醇合成气组分对比天然气制甲醇工艺流程图1、合成甲醇的化学反应方程式:CH4+H2O=C H3O H+H22、甲醇合成气要求氢碳比f=(H2-CO2)/(CO+CO2)≈2.05~2。

10,由于天然气甲烷含量较高,因此要对天然气进行蒸汽转化,生成以H2、CO和CO2位主要成分的转化气。

由于蒸汽转化反应是强吸热反应,因此还要对天然气进行纯氧部分氧化以获取热量,使得蒸汽转化反应正常连续进行,最终达到甲醇合成气的要求.3、蒸汽转化反应C H4+H2O(g)=CO+H2(强吸热反应)4、纯氧部分氧化反应2CH4+O2=2CO+4H2+35.6kJ/molCH4+O2=CO2+2H2+109.45 kJ/molCH4+O2=CO2+H2O+802。

3 kJ/mol5、天然气组分与甲醇合成气组分对比石油化工、煤炭化工产品方案对比(生产烯烃)以天然气(或煤气)为原料的MT O技术流程以天然气(或煤炭)为原料的MTP 技术流程水煤炭直接液化工艺流程简图。