伦敦金属交易所报价 金属产品报价

各矿种价格历走势图截止年

各矿种价格历年走势图

1、铜(Cu)

注:数据来源上期所(Shfe)

2、锌(Zn)

注:数据来源上期所(Shfe)

3、铅(Pb)

注:数据来源伦敦金属交易所(LME),抵达国内大致价格为铅价格(美元/吨)×汇率×(1+17%)

4、铝(Al)

注:数据来源上期所(Shfe)

5、锡(Sn)

注:数据来源伦敦金属交易所(LME),抵达国内大致价格为铅价格(美元/吨)×汇率×(1+17%)

6、镍(Ni)

注:数据来源伦敦金属交易所(LME),抵达国内大致价格为铅价格(美元/吨)×汇率×(1+17%)

7、金(Au)

1980年以来金价格走势图(单位,美元/盎司,1盎司=28.35克)

2008年以来金价格走势图(单位,美元/盎司,1盎司=28.35克)

注:以上资料来源于kitco

8、煤炭(动力煤,Q5500卡)

注:资料来源于秦皇岛港口

9、钼(Mo)

注:资料来源于网络

10、钨(W)

注:资料来源于Wind 11、萤石(FC-97)注:资料来源于100PPi 12、铁(Fe)

注:资料来源铁矿网13、石墨

注:资料来源Wind。

进口成本计算及换算公式

进口成本计算及换算公式一、进口成本计算:1.LME(伦敦金属交易所)进口成本:LME进口成本=(LME三月铜–现货三个月升贴水+上海铜与LME铜升贴水)*汇率*(1+关税税率) *(1+增殖税率17%)+其他费用注:关税税率:2%;增殖税率:17%;其他费用:80-120元举例说明,假定某一日三月铜的价格为1803美元,三月铜与现货的贴水为17美元,CIF升水设为60美元/吨,进口关税为2%,增值税为17%,汇率为8.3计,其他到岸短驳费,商检费,进港费等国内其他费用计为100元/吨。

则LME进口成本=(1803-17+60)*1.17*1.02*8.3+100=18385元注:在外汇市场中,汇率按照外汇买卖交割时间分为即期汇率和远期汇率;如果远期汇率比即期汇率贵则为升水,反之,便宜的话则为贴水,相应的涨跌的价格就是升水金额和贴水金额。

2.CBOT大豆进口价格:进口大豆价格=(CBOT大豆价格+综合基差)×0.367433(单位换算)×8.28(汇率)×(1+关税税率)* (1+增殖税率17%)+其他费用注:关税(关税率3%);增值税(增值税率13%);保险费8元/吨;中间商佣金40元/吨;卸船费22元/吨;商检、卫检费5元/吨;港杂费12元/吨;入库短途费20元/吨;10. 其它杂费10元/吨;其他费用共计120元/吨进口大豆价格=(CBOT大豆价格+综合基差)×0.367433×8.28(汇率)×1.03×1.13+1203.橡胶进口成本:目前,上海期货交易所天然橡胶合约的交割等级为:国产一级标准胶SCR5符合国家标准GB8081~8090-87,进口烟片胶RSS3符合《天然橡胶等级的品质与包装国际标准(绿皮书)》(1979年版)。

由于进口产品涉及的手续比较多,因此相应的成本也较多,进口烟片胶RSS3的成本大致如下:1)、进口天然橡胶的成本计算公式进口成本=进口售价(即报价)×汇率(人民币对美元)+关税+增值税+其他费用(1)假设泰国对中国的报价为A美元/吨,海上运费与保险费为40美元/吨,如果是远期付款(一般是一个月),则报价提高10美元/吨。

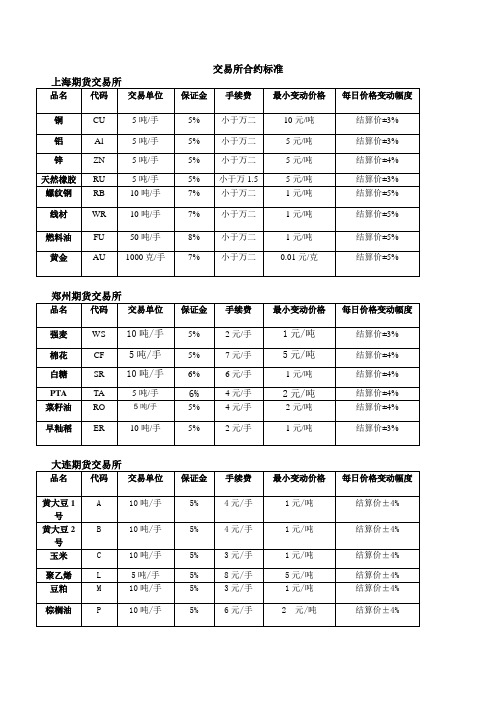

各大期货交易所交易合约标准

交易所合约标准上海期货交易所品名代码交易单位保证金手续费最小变动价格每日价格变动幅度铜CU 5吨/手5% 小于万二10元/吨结算价±3% 铝Al 5吨/手5% 小于万二5元/吨结算价±3% 锌ZN 5吨/手5% 小于万二5元/吨结算价±4%天然橡胶RU 5吨/手5% 小于万1.5 5元/吨结算价±3%螺纹钢RB 10吨/手7% 小于万二1元/吨结算价±5% 线材WR 10吨/手7% 小于万二1元/吨结算价±5%燃料油FU 50吨/手8% 小于万二1元/吨结算价±5% 黄金AU 1000克/手7% 小于万二0.01元/克结算价±5%郑州期货交易所品名代码交易单位保证金手续费最小变动价格每日价格变动幅度强麦WS 10吨/手5% 2元/手1元/吨结算价±3%棉花CF 5吨/手5% 7元/手5元/吨结算价±4%白糖SR 10吨/手6% 6元/手1元/吨结算价±4% PTA TA 5吨/手6%4元/手2元/吨结算价±4%菜籽油RO 5吨/手5% 4元/手2元/吨结算价±4%早籼稻ER 10吨/手5% 2元/手1元/吨结算价±3%大连期货交易所品名代码交易单位保证金手续费最小变动价格每日价格变动幅度A 10吨/手5% 4元/手1元/吨结算价±4% 黄大豆1号B 10吨/手5% 4元/手1元/吨结算价±4% 黄大豆2号玉米 C 10吨/手5% 3元/手1元/吨结算价±4% 聚乙烯L 5吨/手5% 8元/手5元/吨结算价±4% 豆粕M 10吨/手5% 3元/手1元/吨结算价±4% 棕榈油P 10吨/手5% 6元/手 2 元/吨结算价±4%对于软件中各种相关的解释1.美元指数:是综合反映美元在国际外汇市场的汇率情况的指标,用来衡量美元对一揽子货币的汇率变化程度。

进口成本计算及换算公式(新)

进口成本计算及换算公式一、进口成本计算:1.LME(伦敦金属交易所)进口成本:LME进口成本=(LME三月铜–现货三个月升贴水+上海铜与LME铜升贴水)*汇率*(1+关税税率)*(1+增殖税率17%)+其他费用注:关税税率:2%;增殖税率:17%;其他费用:80-120元举例说明,假定某一日三月铜的价格为1803美元,三月铜与现货的贴水为17美元,CIF升水设为60美元/吨,进口关税为2%,增值税为17%,汇率为8.3计,其他到岸短驳费,商检费,进港费等国内其他费用计为100元/吨。

则LME进口成本=(1803-17+60)*1.17*1.02*8.3+100=18385元注:在外汇市场中,汇率按照外汇买卖交割时间分为即期汇率和远期汇率;如果远期汇率比即期汇率贵则为升水,反之,便宜的话则为贴水,相应的涨跌的价格就是升水金额和贴水金额。

2.CBOT大豆进口价格:进口大豆价格=(CBOT大豆价格+综合基差)×0.367433(单位换算)×8.28(汇率)×(1+关税税率)*(1+增殖税率17%)+其他费用注:关税(关税率3%);增值税(增值税率13%);保险费8元/吨;中间商佣金40元/吨;卸船费22元/吨;商检、卫检费5元/吨;港杂费12元/吨;入库短途费20元/吨;10. 其它杂费10元/吨;其他费用共计120元/吨进口大豆价格=(CBOT大豆价格+综合基差)×0.367433×8.28(汇率)×1.03×1.13+1203.橡胶进口成本:目前,上海期货交易所天然橡胶合约的交割等级为:国产一级标准胶SCR5符合国家标准GB8081~8090-87,进口烟片胶RSS3符合《天然橡胶等级的品质与包装国际标准(绿皮书)》(1979年版)。

由于进口产品涉及的手续比较多,因此相应的成本也较多,进口烟片胶RSS3的成本大致如下:1)、进口天然橡胶的成本计算公式进口成本=进口售价(即报价)×汇率(人民币对美元)+关税+增值税+其他费用(1)假设泰国对中国的报价为A美元/吨,海上运费与保险费为40美元/吨,如果是远期付款(一般是一个月),则报价提高10美元/吨。

伦敦金属交易所 LME 简介调期单关于LME的有关问答

伦敦金属交易所(LME)简介----调期单\关于LME的有关问答[转贴 2011-11-07 13:39:02]字号:大中小调期单调期的两种交易方式——lending和borrowing。

调期在LME中是与三个月期货和现货市场相并行的一个市场,每天市场参与者通过lending 和borrowing来进行期差交易,实现获利或亏损。

无论采取lending或borrowing进行调期交易,都存在获利和亏损的可能。

由于每天市场成交量大,各日期之间的差价spread也和三个月期货价一样,上下变动非常频繁,且没有规律可寻。

Lending——顾名思义,借出。

在LME调期交易中,它指卖出近期交割的期货,买入远期交割的期货,从而赚取差价。

在back市场中,只有期差缩小才能获利,否则亏损。

例子:假设某客户04年12月1日在LME卖出交割日期为04年12月22日的铜期货,价格为3260美元,同时买入交割日为05年2月12日的铜期货,价格为3180美元。

上述两个日期之间的期差为80美元,近期高于远期。

理论上看,客户似乎每吨赚取了80美元,实际上,客户没有赚钱,且面临风险,因为只有两笔交易进行相反交易后才能体现出盈亏。

假设客户交易后,12月12日,上述两个日期之间的期差缩小至40美元,也即客户把12月22日到期的空头以3240美元买入平仓,05年2月12到期的多头以3200美元卖出平仓,这样客户的毛利为每吨40美元。

但如果客户交易后,两个日期之间价差不仅没有缩小,反而不断扩大,这样客户将面临亏损的风险。

如果在contango市场中,lending之后,只有价差扩大才能获利,否则将亏损。

Borrowing——顾名思义,借入。

在LME调期交易中,它指买入近期交割的期货,卖出远期交割的期货,从而赚取差价。

在contango市场中,借入后只有期差缩小才能获利,否则亏损。

在back市场中,借入后只有期差扩大才能获利,否则亏损。

期差必须扩大才能获利,否则将导致亏损。

伦敦金属交易所(LME)简介调期单关于LME的有关问答

伦敦金属交易所(LME)简介----调期单\关于LME的有关问答[转贴2011-11-07 13:39:02]字号:大中小调期单调期的两种交易方式——lending和borrowing。

调期在LME中是与三个月期货和现货市场相并行的一个市场,每天市场参与者通过lending和borrowing来进行期差交易,实现获利或亏损。

无论采取lending或borrowing进行调期交易,都存在获利和亏损的可能。

由于每天市场成交量大,各日期之间的差价spread也和三个月期货价一样,上下变动非常频繁,且没有规律可寻。

Lending——顾名思义,借出。

在LME调期交易中,它指卖出近期交割的期货,买入远期交割的期货,从而赚取差价。

在back市场中,只有期差缩小才能获利,否则亏损。

例子:假设某客户04年12月1日在LME卖出交割日期为04年12月22日的铜期货,价格为3260美元,同时买入交割日为05年2月12日的铜期货,价格为3180美元。

上述两个日期之间的期差为80美元,近期高于远期。

理论上看,客户似乎每吨赚取了80美元,实际上,客户没有赚钱,且面临风险,因为只有两笔交易进行相反交易后才能体现出盈亏。

假设客户交易后,12月12日,上述两个日期之间的期差缩小至40美元,也即客户把12月22日到期的空头以3240美元买入平仓,05年2月12到期的多头以3200美元卖出平仓,这样客户的毛利为每吨40美元。

但如果客户交易后,两个日期之间价差不仅没有缩小,反而不断扩大,这样客户将面临亏损的风险。

如果在contango市场中,lending之后,只有价差扩大才能获利,否则将亏损。

Borrowing——顾名思义,借入。

在LME调期交易中,它指买入近期交割的期货,卖出远期交割的期货,从而赚取差价。

在contango市场中,借入后只有期差缩小才能获利,否则亏损。

在back市场中,借入后只有期差扩大才能获利,否则亏损。

期差必须扩大才能获利,否则将导致亏损。

伦敦金属交易所LME简介

伦敦金属交易所(London Metal Exchange,LME)是一家有着125年历史的世界最大的基础金属期货交易市场,其年交易额达2万多亿美元。

世界上大部分的重要矿业公司和金属生产商、商业和投资银行以及许多与金属贸易相关的公司和制造厂商都是伦敦金属交易所的会员。

伦敦金属交易所网址:/一、LME历史交易所成立伊始,只交易铜和大锡。

当时英国对铜和锡的需求很大,需要大量从智利和马来亚(现在的马来西亚和印度尼西亚)。

为了避免价格起落的风险和船运途中的其他风险,交易所确定以三个月为标准交割日期(因当时从马来亚和智利海运至英国一般需要三个月时间)。

截至到2004年,交易所走过了127个春秋。

随着历史的发展,交易所适时适势地逐步增加了新的交易品种和修改交割商品的品质。

1981年铜的标准提高至高级铜(high grade),1986年又提高至目前仍然执行的A级铜标准(Grade A)。

1989年6月份,LME把大锡的交割标准提高到目前的99.85%。

1920年交易所正式引进铅锌。

在此之前为非正式交易。

铅的交割标准从开始交易至今基本没有改变。

锌锭从引入交易所后几经提高交割质量,1986年正式确定为99.995%. 1978年伦敦金属交易所正式引入原铝交易,交割质量标准为99.50%,1987年提高至目前的交割质量99.7%。

1979年引入镍商品,1992年,铝合金,1999年5月,白银。

但白银目前基本为OCT交易,非LME正式交易。

2000年4月10日,在铜、铝、镍、铅、锌、锡六个商品的基础上创立了LMEX-伦敦金属交易所期货指数。

指数交易不能进行实物交割,与股指市场一样。

二、LME会员(经纪公司)1、会员的构成伦敦金属交易所的会员由7种会员构成,呈阶梯式分布:具体为:1、Ring Dealing,2. Associate Broker Clearing,3. Associate Trade clearing,4. Associate Broker,5. Associate trade,6, 7, only for individual and honorary member.目前伦敦金属交易所拥有11个圈内会员-即正式会员。

LME金属交易规则

21:20—21:30

23:25—23:30

00:05—00:10

00:15—01:00

12:10—12:15

12:50—12:55

13:20—13:30

15:05—15:10

15:45—15:50

16:15—17:00

锌

20:10—20:15

20:50—20:55

21:20—21:30

23:5—23:10

•

• •

• •

LME交易规则

• 调 期(carry) i.客户已经建立某个头寸,要对此已建头寸进行平仓的话,那么需 要建立与原有头寸数量相同、方向相反、到期日一致的头寸才可 以对冲。 由于LME是每个交割日都可以成为一个合约,所以不同交易日建 立的3月合约头寸其到期日都不会相同。对不同交易日建立的反 向头寸进行平仓对冲就需要进行调期操作,使得两个合约的交易 日整合到一起。

铝

19:45—19:50

20:55—21:00

21:20—21:30

23:15—23:20

23:55—00:00

00:15—01:00

12:15—12:20

13:00—13:05

13:20—13:30

15:25—15:30

16:05—16:10

16:15—17:00

镍

20:15—20:20

21:00—21:05

路透系统09年12月2日LME报价

LME交易规则

LME交易合约:

交易品种 A级铜 原铝 铅 锌 锡 镍 铝合金 每手交易单位 25吨 25吨 25吨 25吨 5吨 6吨 20吨 报价单位 美分/吨 美分/吨 美分/吨 美分/吨 美分/吨 美分/吨 美分/吨 最小变动价位 25美分/吨 25美分/吨 25美分/吨 25美分/吨 25美分/吨 25美分/吨 25美分/吨

贸易答案

4.我方出口食糖200公吨,每公吨USD450CIFC2%利物浦,货物装船后,公司财会部门根据合同规定应汇出多少佣金?

八、技能实训题

下面是我国某公司出口合同的单价,根据《2000通则》分析价格中的错误,并写出正确的英文单价。

(1)每打25元CIF上海。

(2)每公吨l 000美元FOB伦敦。

(3)每箱80欧元CIFC马赛。

(4)500美元CIF鹿特丹减1%折扣。

(5)每包CFR上海25港币。

A.根据国际市场价格水平作价

B.结合国别地区政策作价

C.结合购销意图作价

D.以盈利为目标作价

8.在业务中,非固定价格的规定方法主要有( )。

A.只规定作价的方式而具体价格待确定

B.暂定价

C.部分固定价格,部分非固定价格

D.支付一定的订金,余款后付

22.出口盈亏率为正,比率值越大,说明此项出口越盈利。( )

六、计算题

1.我某公司对外报价每件200美元CFRC 3%××港,后外商要改报CFRC 5%××港。请问应该如何报价?

2.我方向外商的报价为每公吨780美元CFR香港,含2%的折扣,该批交易商品的数量为200吨,试求我方扣除折扣后的总收入是多少?

D.进口时采用软币计价付款,出口时采用硬币计价收款

10.出口商的出口总成本是指( )。

A.进货成本

B.进货成本加出口前的一切费用

C.进货成本加出口前的一切费用和税金

D.进货成本加出口前的一切费用和国外费用

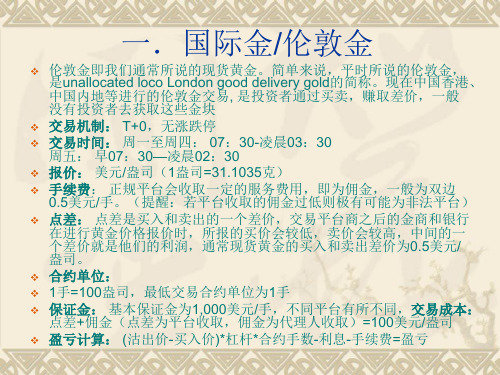

国际金 伦敦金

物金 ❖ 保证金交易:AuT+D是以保证金的方式进行的一种现货延期交割产品,

不以实物交收 AuT+5是指实行固定交收期(5个工作日)的分期付款交易方式,以实物 交收 交易机制:T+0,日常为7%涨跌停板 ❖ 交易时间:每周一至五(节假日除外)上午09:00-11:30,下午13: 30-15:00。 晚间21:00-02:30(周一到周四) ❖ 交易单位:50克、100克、1千克、3千克、12.5千克的实物金条 保证金交易最低合约为1手=1000克 ❖ 报价:人民币元/克 ❖ 保证金:百分之15 ❖ 手续费:银行:千分之2至千分之4 ❖ 金交所:千分之1.5

左右,比例15%~25%左右。纸黄金是全额投入,无杠杆。 ❖ 4.交易成本:伦敦金是100美元/手,约等于0.2元每克

上海金AuT+D是0.4元至1.1元每克不等(根据平台 不同)

纸黄金是0.9元至1元每克不等 ❖ 5.交易机制成熟度:上海金、黄金期货有一定的历史,机

制也相对完善;伦敦金,在国外最早的是伦敦,两百年历史, 香港是80年,而电子盘是从二十世纪70年代开始。 ❖ 补充:2008年12月30日成立了天津贵金属交易所,所推出 的黄金现货交易称为“天通金“,特点类似伦敦金,保证金 及手续费方面差异较大。由于该交易所实行的是做市商 (OTC)模式,允许交易所自行报价,价格存在泡沫,有地 方政府资金操控价格的可能,与国际金价存在不同程度的差 别。

四.伦敦金: 需资金:1000美金×6.82汇率=6820 元 手续费:50美元×6.82汇率=341元

一.股票的知识

❖ 一、相关概念: ❖ 股票:股票是一种有价证券,是股份公司在筹集资本时向出资人公开或

伦敦金基础知识

伦敦金基础知识伦敦金(London Gold)是指在伦敦金市场进行交易的黄金,也是全球黄金市场最重要的指标。

伦敦金的交易以现货交易为主,由伦敦金市场协会(LBMA)进行监管。

伦敦金市场是全球最大的黄金交易市场,每天交易的黄金数量占据全球黄金交易总量的70%以上。

伦敦金的价格以美元计价,每盎司(31.1克)为单位进行交易。

伦敦金的报价分为两个价格,即买入价和卖出价,其中卖出价通常略高于买入价。

这两个价格之间的差值被称为“点差”,代表着交易商的手续费和风险成本。

伦敦金市场的交易时间是在每个工作日的上午10点至下午3点(伦敦时间)之间。

在这个时间段内,交易商可以通过电子交易平台进行伦敦金的买卖交易。

伦敦金市场的交易参与者包括银行、交易商、基金经理和黄金矿业公司等。

伦敦金市场的报价是由一组参与报价的银行所确定的。

这些银行被称为“伦敦金市场参与者”,包括摩根大通、巴克莱银行、瑞士银行等国际知名银行。

这些银行每天会报出买入价和卖出价,作为市场参与者进行交易的参考。

伦敦金市场的交易量庞大,流动性强,价格波动相对较小。

这使得伦敦金成为全球黄金市场的风向标和参考指标。

伦敦金的价格不仅受到供需关系的影响,还受到全球金融市场的情绪和风险偏好的影响。

因此,投资者通常会密切关注伦敦金的价格走势,以作为投资决策的参考。

伦敦金作为一种避险资产,通常在金融市场动荡时表现出色。

当全球经济面临不确定性和风险时,投资者倾向于将资金转移到相对安全的资产,如黄金。

这使得伦敦金的价格上涨,成为投资者的避险选择。

伦敦金还是金融衍生品交易的基础资产之一。

在伦敦金市场上,投资者可以通过期货合约、期权合约等金融衍生品进行杠杆交易。

这些金融衍生品的交易活动进一步促进了伦敦金市场的繁荣和发展。

总结起来,伦敦金是全球黄金市场的重要指标,具有广泛的流动性和参考价值。

投资者可以通过伦敦金市场进行现货交易和金融衍生品交易,以获取收益或进行风险对冲。

了解伦敦金的基础知识,对于投资者来说是非常重要的。

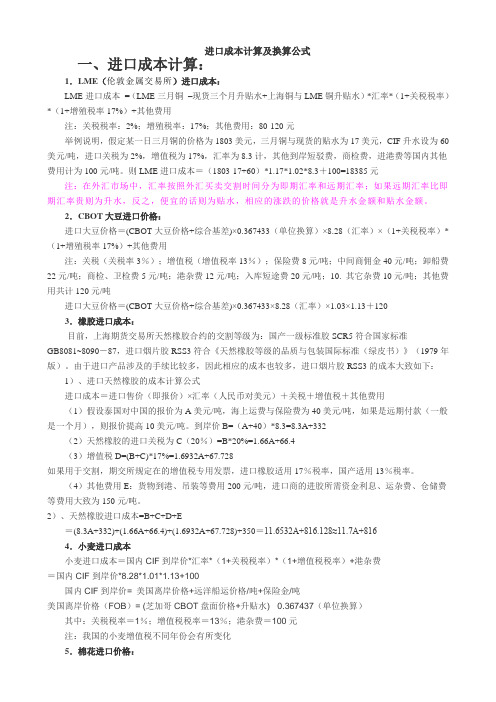

世界各大交易所主要交易品种

NZD 100,00

0.0001 = USD 10

瑞士法郎

(Swiss Franc)

C

澳元

M

(Austrailian Dollar )

E

电子盘 06:00-05:00 场内交易20:20-03:00 电子盘 06:00-05:00 场内交易20:20-03:00

CHF 125,000 0.0001 = USD 12.5

5,000 蒲式耳 (bushel)

0.0025 = USD 12.5

电子盘 07:00-20:15&22:30-02:45 场内交易 22:30 - 02:45

1,000 蒲式耳 (bushel)

0.00125 = USD 1.25

电子盘 07:00-20:15&22:30-02:15 场内交易 22:30 - 02:15

42,000加仑 (gallons)

0.0001 = USD 4.2

36个连续月

上日结算价高低50美分/ 交收月份前一个月的最后

桶

交易日

CBOT 交易所

玉米 (Corn)

电子盘 07:00-20:15&22:30-02:15 场内交易 22:30 - 02:15

5,000 蒲式耳 (bushel)

0.0025 = USD 12.5

0.1=USD 10

3,5,7,9,12月 1,3,5,7,8,9,11月 1,3,5,7,8,9,11月

3,5,7,9,12月 3,5,7,9,12月 1,3,5,7,8,9,10,12月 1,3,5,7,8,9,10,12月 3,5,7,9,12月

1000盎司(t.oz)

0.005 = USD 25

进口成本计算及换算公式

进口成本计算及换算公式一、进口成本计算:1.LME(伦敦金属交易所)进口成本:LME进口成本=(LME三月铜–现货三个月升贴水+上海铜与LME铜升贴水)*汇率*(1+关税税率)*(1+增殖税率17%)+其他费用注:关税税率:2%;增殖税率:17%;其他费用:80-120元举例说明,假定某一日三月铜的价格为1803美元,三月铜与现货的贴水为17美元,CIF升水设为60美元/吨,进口关税为2%,增值税为17%,汇率为8.3计,其他到岸短驳费,商检费,进港费等国内其他费用计为100元/吨。

则LME进口成本=(1803-17+60)*1.17*1.02*8.3+100=18385元注:在外汇市场中,汇率按照外汇买卖交割时间分为即期汇率和远期汇率;如果远期汇率比即期汇率贵则为升水,反之,便宜的话则为贴水,相应的涨跌的价格就是升水金额和贴水金额。

2.CBOT大豆进口价格:进口大豆价格=(CBOT大豆价格+综合基差)×0.367433(单位换算)×8.28(汇率)×(1+关税税率)*(1+增殖税率17%)+其他费用注:关税(关税率3%);增值税(增值税率13%);保险费8元/吨;中间商佣金40元/吨;卸船费22元/吨;商检、卫检费5元/吨;港杂费12元/吨;入库短途费20元/吨;10. 其它杂费10元/吨;其他费用共计120元/吨进口大豆价格=(CBOT大豆价格+综合基差)×0.367433×8.28(汇率)×1.03×1.13+1203.橡胶进口成本:目前,上海期货交易所天然橡胶合约的交割等级为:国产一级标准胶SCR5符合国家标准GB8081~8090-87,进口烟片胶RSS3符合《天然橡胶等级的品质与包装国际标准(绿皮书)》(1979年版)。

由于进口产品涉及的手续比较多,因此相应的成本也较多,进口烟片胶RSS3的成本大致如下:1)、进口天然橡胶的成本计算公式进口成本=进口售价(即报价)×汇率(人民币对美元)+关税+增值税+其他费用(1)假设泰国对中国的报价为A美元/吨,海上运费与保险费为40美元/吨,如果是远期付款(一般是一个月),则报价提高10美元/吨。

伦敦金融交易所中的标准金属合约

伦敦金融交易所中的标准金属合约标准金属合约是伦敦金融交易所最重要的产品之一,它涵盖了铜、铝、锌、铅、镍和锡等六种主要金属,每种金属都有自己的合约规格和交易规则。

在伦敦金融交易所,标准金属合约的交易量庞大,涵盖了全球范围内的生产商、贸易商、消费者和投资者,为他们提供了一个公平、透明、高效的市场环境。

铜是标准金属合约中最重要的产品之一。

伦敦金融交易所的标准铜合约以25吨为一手合约,最小变动价位为$12.5/吨。

合约月份包括当前月份及随后的23个月份,交易时间为伦敦时间8:00-19:00。

交易单位为美元,报价单位为美分。

标准铝、锌、铅、镍和锡合约的规格和交易规则与标准铜合约类似,但具体参数略有不同。

伦敦金融交易所的标准金属合约采用现货加顺价(Physicals plus Carries)制度。

交易者可以通过线上或线下方式进行交易,具有较大的灵活性。

除了标准合约外,伦敦金融交易所还提供现货和期货市场之间的转换服务,满足不同投资者的需求。

这种多样化的交易方式和产品结构,为全球金属市场的参与者提供了更多的选择和机会。

伦敦金融交易所的标准金属合约有着严格的交易规则和风险管理制度。

交易者需要遵守相应的合规要求,并根据市场风险和交易策略选择合适的交易方式和产品组合。

伦敦金融交易所设有专门的市场监督和仲裁机构,对市场的交易行为和交易价格进行监控,并及时处理投诉和纠纷。

这种完善的市场监管制度,为全球金属市场的参与者提供了更加安全和可靠的交易环境。

伦敦金融交易所的标准金属合约是全球金属市场的重要价格发现和风险管理工具。

通过合约交易,金属生产商可以锁定价格风险,金属消费商可以获取稳定的供应,金属贸易商和投资者可以实现风险对冲和收益套利。

伦敦金融交易所的标准金属合约为全球金属市场的健康发展和稳定运行做出了重要贡献。

总的来说,伦敦金融交易所的标准金属合约是全球金属市场的核心产品,具有重要的价格发现和风险管理功能。

它的严格交易规则和完善市场监管制度,为金属生产商、贸易商、消费者和投资者提供了一个公平、透明、高效的交易平台。

境外期货交易入门系列手册——第一期 LME

第一期伦敦金属交易所伦敦金属交易所(London Metal Exchange, 以下简称LME)是世界上最大的有色金属交易所,其价格和库存对世界范围的有色金属生产和销售有着重要的影响。

在19世纪中期,英国曾是世界上最大的锡和铜的生产国。

随着时间的推移,工业需求不断增长,英国又迫切地需要从国外的矿山大量进口工业原料,数月的海运期使得金属商人和消费者不得不面对价格起起落落的种种风险。

1877年,LME应运而生。

LME公开发布的成交价格被广泛作为世界金属贸易的基准价格,世界上全部铜生产量的70%是按照LME所公布的正式牌价为基准进行贸易的。

2011年,LME交易量达1.466亿手,比上年增长21.9%,交易金额达15.4万亿美元,比上年增长32.8%。

LME交易的品种有铜、铝、铅、锌、镍、铝合金、金属价格指数、北美特种铝合金、小型金属、钢坯、钼和钴。

提供金属期货、期权交易。

一、交易规则1、交易方式(1)公开叫价交易(Open Outcry Trading)公开叫价是指参与者在交易所内围成一圈在各自固定的位置上进行手势交易。

两个主要市场-Ring & Kerb Trading:今天LME 的圈内(Ring)和综合(Kerb)其实都是圈内交易,场外交易在下文中会提到。

交易所刚成立后,很长时间内的大部分交易基本在场内分节进行,当时只有Ring Trading,交易所收市后,交易自行停止。

随着市场参与者的增加,交易所关闭后人们移至交易所外的马路旁继续交易,由此产生了Kerb Trading(kerb原意为街道的路边石)。

二者的区别是,前者为单个商品的圈内交易,后者则是所有商品混合交易的圈内交易。

从交易所开始交易至今,公开叫价存在了一百多年且并没有被电子交易取代的现象,目前这种形式只限于LME的圈内交易。

公开叫价交易分为上午节和下午节,每节有两个交易时间段。

Ring Trading开盘,每一个金属合约依次进行5分钟的交易,所有合约都交易过后会有短暂休息,随后进行第二节的交易,同样所有金属依次进行5分钟的交易。

国经案例作业

案例一:案情简介:北京长城工贸有限责任公司与荷兰某有限责任公司设在中国上海的独资公司—佛来芒有限责任公司(上海)签订了一份货物买卖合同,北京长城工贸有限责任公司购买佛来芒有限责任公司(上海)通讯设备一套。

交货地点在北京长城工贸有限责任公司在延庆的仓库。

合同还约定,如果因为合同的执行发生争议,首先通过双方协商。

协商不成,请双方都信任的某公司调解。

如果调解也不成的话,就提交中国国际经济贸易仲裁委员会上海分会仲裁。

适用的法律为《联合国国际货物销售公约》。

☆案例问题:对该合同,当事人选择适用的法律规定,是否有问题?案例二:案情简介:2004年4月1日,巴西WOLF公司向我国欣华有限责任公司发来传真,出售鱼粉:于4月6日15时前答复有效。

该要约主要内容为秘鲁或智利鱼粉,数量20000吨,溢短装5%价格条款为CFR上海,价格为每吨483美元,交货期限为,2004年7月,信用证付款,还有索赔以及其他条件等。

欣华有限责任公司在接到要约的当天即回复巴西WOLF公司传真,要求巴西WOLF公司将价格由483美元减至480美元,同时对索赔条款提出了修改意见。

明确指出:“如果同意以上两点,请速告知,并可签约。

”4月4日,巴西WOLF公司与欣华有限责任公司直接通过电话协商,结果是:欣华有限责任公司同意接受每公吨483美元的价格,但坚持修改索赔条款为:“货到45天内,经中国商检机构检验后,如发现同题,在此期限内提出索赔。

”巴西WOLF公司也同意了以上意见。

至此,双方口头上达成了一致意见。

4月5日,巴西WOLF公司在给欣华有限责任公司的传真中,重申了要约的主要内容和双方电话协商的结果。

同日,建华回传真给巴西WOLF公司,告知将由欣华有限责任公司的经理某先生在广交会期间直接与巴西WOLF公司签署合同。

5月2日,巴西WOLF公司副总裁来广交会会见了欣华有限责任公司郝经理,交给他巴西WOLF公司已签了字的合同文本。

郝经理表示要审阅后再签宇。

CFD操作入门

/FSA/html/handbook/CASS/

四:CFD交易中的资金安全(赔偿制度)

中国证监会等相关部门(现在预期设立的保护基金不包括银监会和保监会下监督的企业客户)也在逐步借鉴国际上现有国家的赔偿制度和经验来建立投资者赔偿基金制度。就是如果因为监管不利而不是正常的市场交易行为导致的客户资金损失。主要情况是受到监管的有执照的公司或银行破产或者是停止运行,要由基金来赔偿客户的资金。各国的赔偿制度的资金来源和管理方式由各国制定,所以在免税岛注册的离岸公司或银行都是没有政府赔偿保证的。赔偿的具体方面包括1:赔偿的范畴:美国的赔偿制度是设立证券投资者保护公司(SIPC),但是从最近某家外汇公司破产,而针对客户的赔偿计划没有启动,表示美国的赔偿制度就是证券这个概念并不涵盖外汇投资。肯定不包括CFD。(实际上,美国的SIPC只保护美国股票的客户,连期货的客户都不保护,比期货监管还松的外汇当然就不包括在内了)这样也显示出超级监管制度上的优势来。英国设立的是金融服务补偿计划有限公司(FSCS),从名称就能看出不同。无论是所有投资客户(包括股票,期货,外汇,衍生品等等),银行存款客户,抵押贷款客户还是各种保险客户,只要客户是和受FSA监管下的公司或银行,发生受到监管部门批准的经营范畴之内的金融业务关系,都享受赔偿的权利,并且明确的给出了不同行业的赔偿条件和金额。2:赔偿的上限金额:严格的监管和赔偿制度的目的是为了保护投资人,特别是中小投资人。所以,所有国家的赔偿基金都对每个人的赔偿金额有上限要求。以投资客户为例,香港赔偿制度每个客户的上限是15万港元。(最多赔15万港元,并且有1家公司赔偿上限为800万港元的要求)台湾是100万新台币。欧盟(不包括瑞士)对成员国内的要求是下限为2万欧元,上限成员国自己制定。所以葡萄牙是2。5万欧元,丹麦是4万欧元。全世界最投资客户赔偿上限最高的是英国,高达4.8万英镑。而且,英国FSA监管下的企业的赔偿,不受经营品种的限制,因为现在金融业企业混合经营是大趋势,所以才统一监管,统一赔偿。有些国家比如加拿大,虽然赔偿上限超过英国,但是他们的监管和赔偿是分离的,就是说受监管的合法企业不一定就是赔偿保证机制下的企业。这点和上文中提到的美国对外汇保证金的做法相似,企业有执照受监管,但是客户不一定得到赔偿。

LME金属交易规则

ii客户需要将合约的到期日(交割日)延后或者提前,那么同样需要 进行调期操作。

LME交易规则

• • • • 移倉/調期 (Carry Trades) 移倉/調期是為了縮短或延遲交收日期,以自行平倉,當中亦會牽涉到 盈虧計算。客戶必須致電盤戶以進行移倉/調期。 例子: 客戶A於2009年9月3日買入1手(25噸)3個月的銅,價格為USD5890,該 合約到期日為2009年12月3日。 客戶A於2009年10月5日沽出了1手(25噸)3個月的銅,價格為USD5960, 該合約到期日為2010年1月5日。 由於客戶A買入和沽出的合約到期日不同(分別為2009年12月3日及2010 年1月5日),所以未能夠自行平倉。 客戶A須要移倉/調期,即沽出1手(25噸)銅到期日為2009年12月3日,並 買入1手(25噸)銅到期日為2010年1月5日。假設沽出的1手銅價格為 USD5940,而買入的1手銅價格為USD5965,移倉/調期當中便有USD25 銅價的虧損。 移倉/調期後,才能自行平倉。

• • •

LME交易规则

• • • • LME的三种交易方式分别是: 1. Open Outcry trading(称为公开喊价交易,场内交易,又分为 ring trading 和 KERB trading两种,前者尤为重要。) 2. Inter office trading(场外交易,通过电话进行询价交易) 3. LME Select交易(场外交易,通过网络进行交易)

•

• •

• •

LME交易规则

• 调 期(carry) i.客户已经建立某个头寸,要对此已建头寸进行平仓的话,那么需 要建立与原有头寸数量相同、方向相反、到期日一致的头寸才可 以对冲。 由于LME是每个交割日都可以成为一个合约,所以不同交易日建 立的3月合约头寸其到期日都不会相同。对不同交易日建立的反 向头寸进行平仓对冲就需要进行调期操作,使得两个合约的交易 日整合到一起。

LEONI在铜业务中所用术语的定义

LEONI 在铜业务合同文件中使用的一些术语在行业中并不统一。但是,为了有助业务关系透明化及 客户沟通,LEONI尽力使用统一的术语。为了避免解释术语时出现问题,我们明确指定以下术语 定义。这些定义构成合同的一部分。只要以下定义的术语出现在合同文件中,则其含义如下。

DEL (英文:DEL)

德国导线用电解铜牌价——以欧元计算的当前铜价,由一个受 DEL 牌价 协会委托的机构根据不同的牌价计算得到平均值,并且每日更新。

有效横截面 (英文:Effective Cross Section)

有效横截面是导线实际几何横截面(可能位于电缆内部)。 由于制造原因 可能会出现较小公差。

铜价升水/加工费

该术语指将铜矿石原材料转化为可用形式(如铜杆)

(英文:(copper) premium/fabrica- 过程中所发生的成本。

tion charge/fabrication adder)

铜产品价格 (英文: final sales price for the copper product)

版本0,2017年9月1日

LEONI Kabel GmbH, Wire & Cable Solutions Division 1

铜基准价 (英文:Copper Base/ Copper Base Price)

铜基准价是与客户约定的标准值(例如 150 欧元/100公斤)。 确定铜基准价(例如 150 欧元/ 100 公斤)是为了便于对报价进行比较。 这样,根据 150 欧元/100公斤的铜牌价计算出的总价格与根据其他或相同 铜牌价计算得到的报价就有可比性。实际支付价格可能会因为铜的实际 牌价而与计算价格有较大差异,因为部分业务需要支付铜附加费。 因此无法从这个价格推算出实际发票金额或大致金额。

伦敦铝交易规则 -回复

伦敦铝交易规则-回复【伦敦铝交易规则】伦敦作为全球金融中心之一,以其成熟的金融市场和完善的交易规则而闻名。

伦敦金属交易所(London Metal Exchange,LME)作为全球最大的金属交易所之一,为世界各地的投资者提供了广泛的交易和风险管理工具。

在LME中,铝是一种重要的交易商品,其交易规则严格,但相对简洁,新手投资者也能够快速上手。

首先,伦敦铝交易的单位是合约(Contract),每个合约包含25吨铝。

交易合约可以在交易所的电子交易平台上进行,也可以通过交易商或经纪人进行电话或线下交易。

不同合约的到期日不同,投资者可以根据自己的需求选择适合的合约进行交易。

在伦敦铝交易中,投资者可以选择两种主要的交易方式,即现货交易和期货交易。

现货交易是指投资者在交易日当天以即期价格购买或卖出铝。

与此相对应的,期货交易则是指投资者以未来某个日期的价格购买或卖出铝。

期货交易在LME中更为常见,因为它允许投资者更好地管理风险和对冲价格波动。

在伦敦铝期货交易中,投资者可以选择买入(做多)或卖出(做空)合约。

做多合约是指投资者预期铝价格上涨,因此希望通过买入合约获取利润。

相反,做空合约是指投资者预期铝价格下跌,因此通过卖出合约获取利润。

投资者可以根据自己的市场判断和风险偏好选择适合自己的交易方向。

伦敦铝交易的最小价格波动单位称为“点”(tick),每个点代表一美元。

投资者在进行交易时,需要关注铝合约的点值,以了解价格波动对其投资盈亏的影响。

例如,如果合约上涨了十个点,投资者将获利十美元。

在伦敦铝交易中,投资者还需要了解一些交易的基本概念,例如保证金(margin)。

保证金是投资者在交易所交易中需要缴纳的一部分资金,以确保其能够履约。

保证金的数额是根据合约价格和波动性而定的,通常为合约价值的一定比例。

此外,投资者在伦敦铝交易中还有可能遇到追加保证金的情况。

当合约价格波动较大时,交易所可能要求投资者追加保证金,以确保交易的顺利进行。