浩华2011年1季度中国酒店行业概况

国内五星级酒店市场认识

国内五星级酒店市场认识虽然五星级酒店数量过剩的言论不绝于耳,但国内五星级酒店建设的热度可以说是“高烧不退”,无论是国际还是本土的五星级酒店均在中国大、中、小型城市急速扩张。

2012年全国五星级数量已达651家。

一、11年五星级酒店开业数量一路上扬由迈点旅游研究院的全国星级酒店开业报告统计数据显示,2011年度一季度全国共有25家五星级酒店开业,二季度维持了这个数量,三季度增加至35家,四季度则达到48家。

可以看出,2011年全国五星级酒店的开业数量是按季逐步上升。

在所开业的五星级酒店中,也是以国际联号的为主。

二、五星级酒店区域分布华北地区占39%2012年,由中国饭店业协会发布的全国《全国五星级饭店名录》中显示,华东地区五星级酒店有256家,占39%,中南地区紧随其后,有173家,占全部五星级酒店数量27%,华北地区有115家,占18%,西北地区44家,东北地区32家,西北地区31家。

从分布区域来看,五星级酒店主要集中在华东、中南和华北,未来,随着中西部旅游市场的深入发展,西部地区的五星级酒店投资热度将会增加。

三、五星级酒店城市分别广东居首2012年,从五星级酒店在全国各城市的分布来看,排名前十位的分别是广东、江苏、北京、贵州、上海、浙江、山东、福建、四川和海南。

其中,广东104家,江苏65家,北京和贵州均有62加,上海53家,浙江52家。

某预测机构的数据是,到2013年,中国最大的30个城市中,国际连锁酒店的数量还会在目前的基础上增加52%。

迈点新闻报道,广西计划2015年五星级酒店达到30家,合肥2012五星级酒店数量将超10家,未来5年,天津市五星级数量达40家,海南5年内建50家五星级酒店……可以想象,未来各城市的五星级酒店数量又将是另一番情景。

中国宾馆酒店市场现状与未来趋势《2012年中国宾馆酒店市场调研及发展预测报告》研究表明,截至2010年底星级饭店统计管理系统共计13991家星级饭店,其中有12201家完成了2010年财务状况表的填报,并通过省级旅游行政管理部门审核,完成率为87.21%。

酒店行业分析

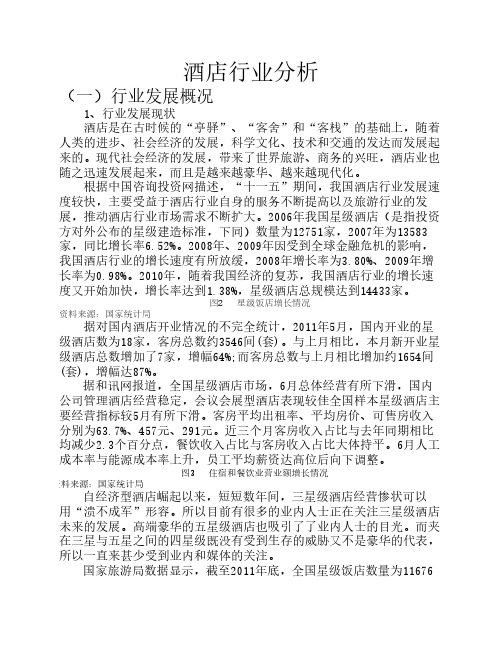

酒店行业分析(一)行业发展概况1、行业发展现状酒店是在古时候的“亭驿”、“客舍”和“客栈”的基础上,随着人类的进步、社会经济的发展,科学文化、技术和交通的发达而发展起来的。

现代社会经济的发展,带来了世界旅游、商务的兴旺,酒店业也随之迅速发展起来,而且是越来越豪华、越来越现代化。

根据中国咨询投资网描述,“十一五”期间,我国酒店行业发展速度较快,主要受益于酒店行业自身的服务不断提高以及旅游行业的发展,推动酒店行业市场需求不断扩大。

2006年我国星级酒店(是指投资方对外公布的星级建造标准,下同)数量为12751家,2007年为13583家,同比增长率6.52%。

2008年、2009年因受到全球金融危机的影响,我国酒店行业的增长速度有所放缓,2008年增长率为3.80%、2009年增长率为0.98%。

2010年,随着我国经济的复苏,我国酒店行业的增长速度又开始加快,增长率达到1.38%,星级酒店总规模达到14433家。

图2 星级饭店增长情况资料来源:国家统计局据对国内酒店开业情况的不完全统计,2011年5月,国内开业的星级酒店数为18家,客房总数约3546间(套)。

与上月相比,本月新开业星级酒店总数增加了7家,增幅64%;而客房总数与上月相比增加约1654间(套),增幅达87%。

据和讯网报道,全国星级酒店市场,6月总体经营有所下滑,国内公司管理酒店经营稳定,会议会展型酒店表现较佳全国样本星级酒店主要经营指标较5月有所下滑。

客房平均出租率、平均房价、可售房收入分别为63.7%、457元、291元。

近三个月客房收入占比与去年同期相比均减少2.3个百分点,餐饮收入占比与客房收入占比大体持平。

6月人工成本率与能源成本率上升,员工平均薪资达高位后向下调整。

图3 住宿和餐饮业营业额增长情况资料来源:国家统计局自经济型酒店崛起以来,短短数年间,三星级酒店经营惨状可以用“溃不成军”形容。

所以目前有很多的业内人士正在关注三星级酒店未来的发展。

中国三大酒店顾问公司之一:浩华

中国三大酒店顾问公司之一:浩华提要一、历史二、企业宗旨三、团队领导四、业务领域五、主要工作内容六、核心服务七、中国主要客户名单一、历史浩华管理顾问公司是浩华国际的亚太分部,专业致力于酒店及旅游业专业顾问服务。

浩华国际于1915年在纽约成立,发展至今,浩华国际已成为全球十大国际会计及管理顾问公司,在82个国家和地区、387个城市设立了分支机构,年收入超过15亿美元。

浩华国际服务的专长领域涉及多方面,但其酒店及旅游业顾问服务的源动力来自于20世纪50年代浩华为国际酒店业创立的《统一酒店会计制度》(Unifo rm Systems of Accounts for Hotels)。

发展至今,《统一酒店会计制度》已经成为国际酒店业的会计标准,得到了业界的广泛推崇和使用。

不仅如此,在漫长的发展历程中,浩华进行了无数酒店领域的专业研究,并出版了诸多专业书刊。

其中,最具有代表性的著作是《酒店开发》(Hotel / Motel Development)(与美国Urban Land Institute 合作,于1984年出版),该书是了解酒店业发展历史和现状、酒店业复杂性特征和酒店专业开发步骤的重要指南。

经过长期积累和发展,浩华已成为酒店、旅游和休闲产业专业的顾问公司。

浩华的每一项顾问服务项目都是本地经验和国际视角的完美结合,向全球各地的客户提供此领域的经验和专长。

浩华始终坚持专业顾问业务的中立性原则,因此得到客户以及任何第三方机构的信赖和认可。

作为浩华国际的亚太分部,浩华管理顾问公司创建于1987年,至今已为亚太区1000多个酒店和旅游业项目提供开发到运营各阶段的顾问服务。

浩华的客户涉及广泛,从个体私营企业到全球知名的酒店管理公司、开发商、银行及投资机构。

浩华亚太区的所有办事机构合作密切,互享信息,以确保每一个项目都能获得浩华宝贵经验及国际性视角的优势。

另一方面,浩华享有全球完整的国际酒店和旅游业数据库,是项目分析及评估过程中的重要基石。

关于2000—2011中国酒店业基本发展情况的研究报告

关于2000—2011年中国酒店业基本发展情况的研究报告随着我国经济水平的不断提高,现代服务业有了长足的发展,酒店业也取得了巨大的进步。

对我国酒店产业的发展现状做一些梳理并从酒店业的现今状况中得出一些未来的发展趋势,对于酒店业研究是十分有必要的。

本文拟从我国酒店产业的产业规模、盈利能力等方面择重分析酒店业的发展现状,并对将来发展的可能趋势做一些预测一、基本情况年份2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 酒店总数6046 7358 8880 9751 10888 11828 12751 13585 14099 14237 13991 13513 同比增长率0.0% 21.7% 20.7% 9.8% 11.7% 8.6% 7.8% 6.5% 3.8% 1.0% -1.7% -3.4%由表可以看出,近十年来全国的星级酒店总数不断增长,由2000年的6046家快速增长到13513家,说明这一阶段酒店业发展蓬勃。

但是从逐年下降的同比增长率来看,酒店业的黄金发展阶段正逐渐远去。

特别是在2010年,受到大经济形势的消极影响,酒店总数反减不增。

产权主体方面的情况是:国有企业占据产权主体较大比重,但盈利能力低于平均水平。

我国旅游饭店构成中,无论从饭店数还是客房数上看,国有饭店均占据很大比重,而集体饭店、外资饭店和其他类型的饭店相对来说规模尚较小。

但从盈利能力和竞争力看,国有企业则处于劣势。

在规模结构方面,呈现两头小中间大的格局。

如2008年,五星级饭店客房数占总体的9.86%,四、三、二、一星饭店分别占23.22%、40.66%、24.60%和1.66%。

五星级和一星级饭店数量较少,市场主要被三星级饭店占据,中低档的二星饭店和中高档四星饭店占比大致相同。

区域空间分布阶梯差异明显。

我国饭店业发展在空间上呈现三级阶梯状态:第一阶梯是位于东部沿海地区,第二阶梯是中部地带,第三阶梯是西部地带,整个态势是东多西少。

中国三大酒店顾问公司之一:浩华

专业服务一如既往地贯彻执行全球统一质量标准。酒店及旅游业是世界上最具领导性和生命力的行业。在变化莫测的国际环境下,酒店及旅游业,作为当今的主流行业,必然是推动全球未来发展的生力军。

浩华管理顾问公司的专业服务内容涉及以下领域:

项目规划和开发方面,浩华区域项目经验、市场研究和分析能够为酒店及旅游设施项目的规划和开发过程提供强有力的支持。在全面系统地评估市场特征和发展趋势后,我们能有效鉴定项目开发的最好商机,进行以获取项目最佳业绩为目标的产品概念设计和相应的设施定位。进行财务可行性研究时,我们首先分析项目在未来市场的竞争优势,同时参考浩华动态数据库中最具比较价值市场的营运和财务平均基准水平,详细预测项目未来的市场业绩潜力,并在此基础上预测项目未来的现金流量,最终评估项目的财务可行性。浩华的可行性研究报告是项目开发商、管理公司、贷款机构和融资商期望对其项目可行性进行公正评估时的首选。此外,浩华可行性报告中的市场分析预测及未来产品的详细规划可作为项目建筑师的重要参考依据,同时也可作为项目选取匹配的管理公司和品牌的参考依据。另一方面,浩华凭借其在业界长期积累的丰富经验,掌握了每家不同管理公司的背景和特征、不同管理合同的格式和条款、有效监控和激励管理公司业绩表现的专业性系统流程,因此,能够帮助业主选取最合适的管理公司,并在管理合同谈判中获得最大主动性和最佳利益。

一、历史

浩华管理顾问公司是浩华国际的亚太分部,专业致力于酒店及旅游业专业顾问服务。浩华国际于1915年在纽约成立,发展至今,浩华国际已成为全球十大国际会计及管理顾问公司,在82个国家和地区、387个城市设立了分支机构,年收入超过15亿美元。

浩华国际服务的专长领域涉及多方面,但其酒店及旅游业顾问服务的源动力来自于20世纪50年代浩华为国际酒店业创立的《统一酒店会计制度》(Uniform Systems of Accounts for Hotels)。发展至今,《统一酒店会计制度》已经成为国际酒店业的会计标准,得到了业界的广泛推崇和使用。不仅如此,在漫长的发展历程中,浩华进行了无数酒店领域的专业研究,并出版了诸多专业书刊。其中,最具有代表性的著作是《酒店开发》(Hotel / Motel Development)(与美国Urban Land Institute 合作,于1984年出版),该书是了解酒店业发展历史和现状、酒店业复杂性特征和酒店专业开发步骤的重要指南。

酒店业相关资料

2011年1-6月份中国酒店业市场规模统计分析受益国内旅游市场和商旅市场的蓬勃发展以及酒店数客房数的稳步增长,2011年上半年中国酒店业市场规模达1200亿元,完成全年预期的47%。

2011年上半年中国酒店市场售出客房数达3亿间夜,平均每天售出167万间夜。

中国酒店市场客房需求量带动销售间夜数增长,从2007年的4亿间夜增加到2010年的5.3亿间夜,4年时间增长了33%。

随着酒店数量的稳步增长和第三季度旅游旺季的到来,预计2011年中国酒店市场售出客房数将达6.2亿间夜。

中国酒店市场4、5星级酒店盈利能力较强。

仅占行业27%客房数的4、5星级酒店贡献行业48%营业收入。

而占行业48%客房数的1-3星级只产出30%营业收入盈利能力不足。

经济型酒店盈利能力在3星级和4星级之间,市场潜力被看好。

未来5年高星级酒店和经济型酒店将成为中国酒店行业发展热点。

经济型酒店将利用自身优势对低星级酒店和其他社会旅馆形成整合替代之势。

据相关机构监测的上半年重点城市分星级酒店房价和出租率数据:相比上海市,北京不同星级酒店之间价格差距不显著,五星级酒店价格仅为一星级的3.6倍,而上海市高达10倍。

另外高星级酒店平均房价,上海高于北京,而低星级酒店平均房价则相反。

可见上海市对于高星级酒店的消费能力高于北京。

《2010中国饭店业务统计》最新出炉数据显示:“2009年-中国酒店业的一次周期性探底”2010年迄今为止,中国各主要酒店市场的业绩表现令人欣慰,因此可以有把握的说,2009年的业绩数据展示了中国酒店业的一个周期性探底,预计未来几年,酒店市场的业绩有望重新出现上扬趋势,或许2010年将是一个历经强劲反弹的年度。

“遗憾的是,这是我从2009年酒店业务各项经营数据中看到的唯一令人欣慰之处。

数据显示,自《中国饭店业务统计》连续出版的八年以来,在2009年度,中国五星级酒店市场的经营毛利水平跌至历史的最低点。

”浩华管理顾问公司董事李达明先生如是说。

2010-2014年中国酒店业各项经营数据及趋势分析

2010-2014年中国酒店业各项经营数据及趋势分析中国酒店业的经营数据,每家酒店都可以对照,部分数据平均到每间客房,而且反映了演变趋势。

数据内容包括2010年至2014年中国一星级至五星级酒店每家酒店各项平均数据,具体包括年营业收入;固定资产原值;年利润总额;净利润率;资本化率;平均每间客房年利润、员工;平均每家酒店客房数;平均每家酒店床位数;客房收入占比;餐饮收入占比;平均每家酒店员工及大专以上比例。

一、全国星级酒店【统计样本】2010年11781家占87.21%,2011年11676家占90.44%,2012年11367家占93.01%,2013年11687家占94.16%,2014年11180家占94.02%。

【营业收入】2010年2123.79亿元,2011年2314.82亿元,2012年2430.22亿元,2013年2292.93亿元,2014年2151.45亿元。

【固定资产原值】2010年4549.42亿元,2011年4587.13亿元,2012年4767.54亿元,2013年5017.70亿元,2014年5009.48亿元。

【利润总额】2010年50.70亿元,2011年61.43亿元,2012年50.46亿元,2013年-20.88亿元,2014年-59.21亿元。

【净利润率】2010年2.39%,2011年2.65%,2012年2.08%,2013年-0.91%,2014年-2.75%。

【资本化率】2010年1.11%,2011年1.34%,2012年1.06%,2013年-0.42%,2014年-1.18%。

二、五星级酒店【统计样本】2010年595家,2011年615家,2012年640家,2013年739家,2014年745家。

【平均每家酒店年营业收入】2010年10551万元,2011年11885万元,2012年12036万元,2013年10304万元,2014年10270万元。

2011年第一季度报告

辽宁曙光汽车集团股份有限公司6003032011年第一季度报告目录§1 重要提示 (2)§2 公司基本情况 (2)§3 重要事项 (3)§4 附录 (6)§1 重要提示1.1 本公司董事会、监事会及其董事、监事、高级管理人员保证本报告所载资料不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

1.2 公司全体董事出席董事会会议。

1.3 公司第一季度财务报告未经审计。

1.4人员)王育建声明:保证本季度报告中财务报告的真实、完整。

§2 公司基本情况2.1 主要会计数据及财务指标币种:人民币扣除非经常性损益项目和金额:单位:元币种:人民币2.2报告期末股东总人数及前十名无限售条件股东持股情况表单位:股§3 重要事项3.1 公司主要会计报表项目、财务指标大幅度变动的情况及原因√适用□不适用应收票据期末数较期初数增加19,081.81万元,增幅40.65%,主要系公司本期客户票据回款增加所致。

预付款项期末数较期初数增加 10,785.82万元,增幅39.28%,主要系子公司大连曙光汽车零部件制造有限公司增加预付工程款所致。

其他应收款期末数较期初数减少1,459.60万元,降幅38.99%,主要系大连曙光汽车零部件制造有限公司返还预收的招标保证金所致。

长期待摊费用期末数较期初数增加300.42万元,增幅30.25%,主要系公司增加对丹东市高新技术培训学校的固定资产改良性支出所致。

其他应付款期末数较期初数增加13,621.31万元,增幅112.50%,主要系大连零部件项目工程垫付款增加所致。

营业收入较去年同期增加38,627.92万元,增幅31.49%,主要系公司通过制定正确的营销策略,大力提升及拓展营销渠道,使营业收入同比增幅较大。

营业成本较去年同期增加37,168.90万元,增幅36.53%,主要系受营业收入增长31.49%所致。

2011年我国星级酒店情况及相关数据

2011我国年我国星级酒店情况及相关数据目前全国有星级饭店1.4万余家,其中五星级572家,四星级2149家,三星级6278家,二星级5182家,一星级406家。

星级饭店代表我国整个住宿业的最高水平。

目前全国仅3家白金五星级饭店,分别是北京的中国大饭店、上海的金茂君悦酒店、广州的花园酒店。

新版国家标准《旅游饭店星级的划分与评定》将于2011年1月1号起开始实施,全国1.4万余家星级饭店将同时开展饭店星级评定与复核工作。

按照新版国家标准,全国旅游星级饭店评定委员会对饭店星级的划分有一星级、二星级、三星级、四星级、五星级以及白金五星级,没有“准×星”“超×星”或“相当于×星”这种标准。

任何饭店都不允许以“准×星”“超×星”等作为宣传手段。

新标准正式施行后,五星级饭店不再是最高级别的饭店,“白金五星级”才是星级饭店的“旗舰”。

目前全国仅3家白金五星级饭店,分别是北京的中国大饭店、上海的金茂君悦酒店、广州的花园酒店。

主要特点:1.强调必备项目,评定检查时。

2.强调核心产品,将客房产品定位为饭店核心产品,突出客房舒适度的要求。

3.强调绿色环保,一至五星级饭店均要求制订相应的节能减排方案并付诸实施,取消对牙膏、牙刷、拖鞋、沐浴液、洗发液等客用品的硬性要求。

4.强调应急管理,一至五星级饭店均需制订火灾等6类突发事件处置的应急预案。

5.强调软件服务,增强了软件标准评价的客观性。

6.强调特色经营,在硬件设施评分表中增设商务会议饭店设施、度假饭店设施、其他等三类选择项目,鼓励企业按类别集中选项,引导星级饭店特色化、差异化发展。

小型豪华精品饭店可以直接申请评定五星级。

星级饭店评定与复核的时间由以前的5年一次调整为3年一次,以确保星级饭店一直保持标准水平。

从2011年1月1日起,各地要严格按照2010版星级标准和实施办法的要求,开展饭店星级评定与复核工作。

2011年全国星级饭店的对标复核工作将覆盖所有星级饭店,旅游管理部门将对辖区内的每家星级饭店逐一进行对标检查,不达标的将被限期整改或取消星级。

2011年度全国星级饭店统计公报

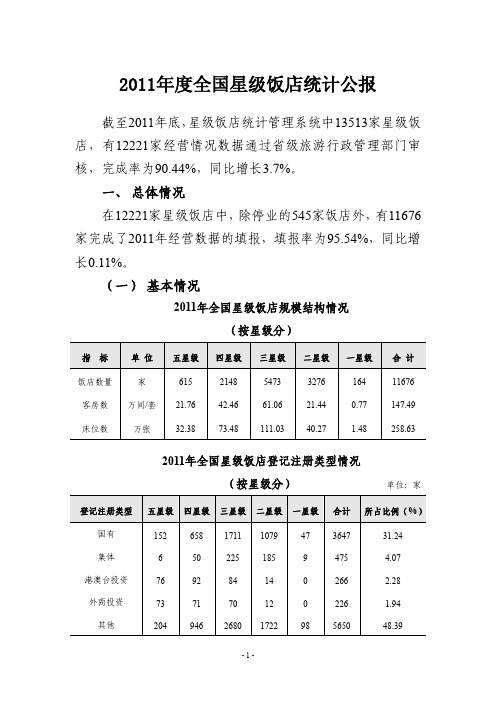

2011年度全国星级饭店统计公报截至2011年底,星级饭店统计管理系统中13513家星级饭店,有12221家经营情况数据通过省级旅游行政管理部门审核,完成率为90.44%,同比增长3.7%。

一、总体情况在12221家星级饭店中,除停业的545家饭店外,有11676 家完成了2011年经营数据的填报,填报率为95.54%,同比增长0.11%。

(一)基本情况2011年全国星级饭店规模结构情况(按星级分)2011年全国星级饭店登记注册类型情况(按星级分)单位:家(二)财务经营状况2011年全国星级饭店基本指标统计表(按星级分)2011年全国星级饭店主要指标统计表(按星级分)二、各地区情况2011年全国星级饭店主要指标排名前十名统计表2011年全国星级饭店主要指标排名后十名统计表三、全国50个重点旅游城市情况截至2011年底,全国50个重点旅游城市共有5481家星级饭店,有4901家经营情况数据通过省级旅游行政管理部门审核,完成率为89.42%,同比增长0.75%。

在4901家星级饭店中,除停业的150家饭店外,有4751 家完成了2011年经营数据的填报,填报率为96.94%,同比增长0.96%。

2011年重点旅游城市星级饭店规模结构(按星级分)2011年重点旅游城市星级饭店主要指标排名前十名统计表2011年重点旅游城市星级饭店主要指标排名后十名统计表四、比较分析2011年全国星级饭店基本指标与去年同比情况表(按星级分)单位:%2011年全国星级饭店主要指标比较(按星级分)单位:%附件:1. 2011年度全国各地星级饭店数量分布情况2. 2011年度全国星级饭店基本情况表3. 2011年全国各地星级饭店财务状况统计完成情况表4. 2011年全国50个重点旅游城市星级饭店财务状况完成情况表5. 2011年度全国星级饭店财务状况汇总表6. 2011年星级饭店经济指标汇总表(按地区)7. 2011年星级饭店经济指标汇总表(按重点旅游城市)8. 2011年度全国各星级饭店综合指标前100名饭店排序表(按星级饭店)附件1:2011年全国各地星级饭店数量分布情况单位:家附件2:2011年度全国星级饭店基本情况表单位:家附件3:2011年全国各地星级饭店财务状况统计完成情况表单位:家附件4:2011年全国50个重点旅游城市星级饭店财务状况完成情况表单位:家备注:1. 平均房价(Average Room Rate):当季客房收入/当季实际出租间夜数;2. 平均出租率(Occupancy):当季实际出租间夜数/当季可供出租间夜数×100%;3. 每间可供出租客房收入(Revenue Per Available Room):当季客房收入/当季可供出租间夜数;4. 每间客房平摊营业收入(Total Revenue Per Room):当季营业收入/客房间数;5. 全员劳动生产率=营业收入/全部从业人数年平均人数6. 人均实现利润=利润总额/全部从业人数年平均人数7. 人均实现税收=实缴税金/全部从业人数年平均人数8. 人均年薪酬=本年应付职工薪酬/全部从业人员年平均人数9. 人均占用固定资产原值=固定资产原值/全部从业人员年平均人数10. 百元固定资产创营业收入=固定资产原值/营业总收入×10011. 经营毛利率=主营业务利润/营业总收入12. 各星级排序方法:对同星级所有饭店的五个单项指标(全员劳动生产率、人均实现利润、人均实现税收、平均房价和平均出租率)分别进行排序,把每个单项指标的序列数相加求和,按照由小到大的次序对该数值进行最终排序。

中国酒店行业经营数据统计报告(2011年)

饭店经营数据统计报告【2011年上半年】赠阅:中国旅游饭店业协会二零一一年七月二十日一、变动趋势1. 饭店主要经营指标季度变动趋势2. 饭店主要经营指标月度变动趋势3. 饭店成本率/员工流失率变动趋势(1)饭店成本率季度变动趋势:(2)饭店成本率月度变动趋势:(3)饭店员工流失率季度变动趋势:(4)饭店员工流失率月度变动趋势:二、按照管理方式统计1. 不同管理方式统计上半年不同管理方式的饭店经营数据统计表总体/平均自行管理国内公司管理国际公司管理平均出租率% 61.50% 64.00% 60.91% 59.58%平均房价(元)¥512¥410¥487¥640平均每间可售房收入(元)¥320¥261¥301¥398客房收入所占百分比% 46.85% 43.43% 47.61% 49.50%餐饮收入所占百分比% 41.83% 43.00% 41.66% 40.82%其它收入所占百分比% 11.33% 13.57% 10.73% 9.68%上半年不同管理方式下的核心数据比较:上半年不同管理方式酒店收入构成比较:上半年不同管理方式饭店成本率/员工流失率统计表:自行管理国内管理国际管理食品成本率(%)41.15% 38.28% 36.13%酒水成本率(%)36.33% 30.44% 22.75%人工成本率(%)27.32% 25.76% 30.41%能耗成本率(%)9.48% 8.99% 13.79%员工流失率(%) 4.65% 4.33% 4.25%2. 不同管理方式的饭店季度变动趋势:自行管理的饭店季度变动趋势:国内管理公司管理的饭店季度变动趋势:国际管理公司管理的饭店季度变动趋势:3. 不同管理方式的饭店月度变动趋势自行管理的饭店月度变动趋势:国内管理公司管理的饭店月度变动趋势:国际饭店管理公司管理的饭店月度变动趋势:4. 成本率变动趋势自行管理的饭店成本率季度变动趋势:国内公司管理的饭店成本率季度变动趋势:国际公司管理的饭店成本率季度变动趋势:自行管理的饭店成本率月度变动趋势:国内公司管理的饭店成本率月度变动趋势:国际公司管理的饭店成本率月度变动趋势:5. 员工流失率变动趋势自行管理的饭店员工流失率季度变动趋势:国内公司管理的饭店员工流失率季度变动趋势:国际公司管理的饭店员工流失率季度变动趋势:自行管理的饭店员工流失率月度变动趋势:国内公司管理的饭店员工流失率月度变动趋势:国际公司管理的饭店员工流失率月度变动趋势:三、按照饭店类型统计1. 不同饭店类型上半年不同饭店类型统计表总体/平均城市综合型城市商务型会议会展休闲度假型经济快捷型平均出租率%59.22% 61.97 65.76 48.74 53.78 65.87 平均房价(元)¥413507 410 386 591 172平均每间可售房收入(元)¥246315 272 186 340 116客房收入所占百分比%51.27% 38.57% 45.45% 35.71% 43.28% 93.33% 餐饮收入所占百分比%28.85% 49.11% 44.48% 50.65% 0.00% 0.00% 其它收入所占百分比%11.15% 12.32% 10.07% 13.64% 13.03% 6.67%2. 季度变动趋势城市综合型饭店季度变动趋势:城市商务型饭店季度变动趋势:会议会展型饭店季度变动趋势:休闲度假型饭店季度变动趋势:经济快捷型饭店季度变动趋势:3. 月度变动趋势城市综合型饭店月度变动趋势:城市商务型饭店月度变动趋势:会议会展型饭店月度变动趋势:休闲度假型饭店月度变动趋势:四、按照饭店星级统计1. 不同星级饭店上半年不同星级饭店统计表总体/平均五星级四星级三星级平均出租率%62.61% 60.72% 64.50% 62.61% 平均房价(元)¥435¥620¥415¥271平均每间可售房收入(元)¥275¥384¥270¥171客房收入所占百分比%45.04% 42.59% 44.00% 48.52% 餐饮收入所占百分比%41.89% 45.63% 43.21% 36.82% 其它收入所占百分比%13.07% 11.78% 12.79% 14.66%不同星级饭店核心数据比较:不同星级饭店收入构成比较:2. 季度变动趋势四星级饭店季度变动趋势三星级饭店季度变动趋势3. 月度变动趋势四星级饭店月度变动趋势:三星级饭店月度变动趋势:4. 成本率/员工流失率按星级划分各项成本率/员工流失率上半年平均指标:五星级四星级三星级40.47% 41.12% 39.75%食品成本率(%)31.97% 35.79% 36.15%酒水成本率(%)25.76% 27.53% 30.64%人工成本率(%)9.66% 9.49% 10.24%能耗成本率(%)4.79% 4.71% 3.81%员工流失率(%)五星级饭店成本率季度变动趋势四星级饭店成本率季度变动趋势三星级饭店成本率季度变动趋势五星级饭店成本率月度变动趋势四星级饭店成本率月度变动趋势三星级饭店成本率月度变动趋势五星级饭店员工流失率季度变动趋势四星级饭店员工流失率季度变动趋势三星级饭店员工流失率季度变动趋势五星级饭店员工流失率月度变动趋势四星级饭店员工流失率月度变动趋势三星级饭店员工流失率月度变动趋势五、按照不同管理方式、不同星级统计1. 不同管理方式的五星级饭店上半年不同管理方式的五星级饭店统计表:总体/平均自行管理国内公司管理国际公司管理平均出租率% 60.43% 59.44% 62.21% 59.63%平均房价(元)¥650¥601¥588¥762平均每间可售房收入(元)¥403¥353¥379¥478客房收入所占百分比% 43.12% 38.44% 45.19% 45.74%餐饮收入所占百分比% 45.41% 47.07% 44.80% 44.37%其他收入所占百分比% 11.47% 14.49% 10.01% 9.89%上半年不同管理方式的五星级饭店核心数据比较:上半年不同管理方式五星级饭店的收入构成比较:2. 变动趋势自行管理的五星级饭店季度变动趋势:国内管理公司管理的五星级饭店季度变动趋势:国际管理公司管理的五星级饭店季度变动趋势:自行管理的五星级饭店月度变动趋势:国内管理公司管理的五星级饭店月度变动趋势:国际管理公司管理的五星级饭店月度变动趋势:3. 成本率与流失率自行管理的五星级饭店成本率季度变动趋势:国内管理公司管理的五星级饭店成本率季度变动趋势:国际管理公司管理的五星级饭店成本率季度变动趋势:自行管理的五星级饭店成本率月度变动趋势:国内管理公司管理的五星级饭店成本率月度变动趋势:国际管理公司管理的五星级饭店成本率月度变动趋势:自行管理的五星级饭店员工流失率季度变动趋势:国内管理公司管理的五星级饭店员工流失率季度变动趋势:国际管理公司管理的五星级饭店员工流失率季度变动趋势:自行管理的五星级饭店员工流失率月度变动趋势:国内管理公司管理的五星级饭店员工流失率月度变动趋势:国际管理公司管理的五星级饭店员工流失率月度变动趋势:3. 不同管理方式的四星级饭店上半年不同管理方式的四星级饭店统计表总体/平均自行管理国内公司管理国际公司管理平均出租率% 59.91% 65.51% 57.89% 56.34%平均房价(元)¥415¥403¥437¥405平均每间可售房收入(元)¥255¥267¥255¥242客房收入所占百分比% 52.94% 42.49% 45.49% 70.83%餐饮收入所占百分比% 36.96% 44.76% 41.11% 25.00%其它收入所占百分比%10.10% 12.74% 13.40% 4.17%不同管理方式的四星级饭店核心数据比较:不同管理方式四星级饭店的收入构成比较:4. 变动趋势自行管理的四星级饭店季度变动趋势:国内管理公司管理的四星级饭店季度变动趋势:国际管理公司管理的四星级饭店季度变动趋势:自行管理的四星级饭店月度变动趋势:国内管理公司管理的四星级饭店月度变动趋势:国际管理公司管理的四星级饭店月度变动趋势:5. 成本率与流失率自行管理的四星级饭店成本率季度变动趋势:国内管理公司管理的四星级饭店成本率季度变动趋势:国际管理公司管理的四星级饭店成本率季度变动趋势:自行管理的四星级饭店成本率月度变动趋势:国内管理公司管理的四星级饭店成本率月度变动趋势:国际管理公司管理的四星级饭店成本率月度变动趋势:自行管理的四星级饭店员工流失率季度变动趋势:国内管理公司管理的四星级饭店员工流失率季度变动趋势:国际管理公司管理的四星级饭店员工流失率季度变动趋势:自行管理的四星级饭店员工流失率月度变动趋势:国内管理公司管理的四星级饭店员工流失率月度变动趋势:国际管理公司管理的四星级饭店员工流失率月度变动趋势:六、按照不同客房规模、不同饭店星级统计1. 不同客房规模的五星级饭店上半年不同客房规模的五星级饭店统计表<100 101-200 201-300 301-500 >500 客房规模指标平均每日可售房(间)154 236 361 602 平均出租率% 62.31% 60.71% 58.23% 61.44% 平均房价(元)¥570¥625¥572¥719平均每间可售房收入(元)¥371¥366¥345¥4562. 变动趋势客房规模为101-200间的五星级饭店季度变动趋势:客房规模为201-300间的五星级饭店季度变动趋势:客房规模为301-500间的五星级饭店季度变动趋势:客房规模为500以上间的五星级饭店季度变动趋势:客房规模为101-200间的五星级饭店月度变动趋势:客房规模为201-300间的五星级饭店月度变动趋势:客房规模为301-500间的五星级饭店月度变动趋势:客房规模为500间以上的五星级饭店月度变动趋势:客房规模为101-200间的五星级饭店成本率季度变动趋势:客房规模为201-300间的五星级饭店成本率季度变动趋势:客房规模为301-500间的五星级饭店成本率季度变动趋势:客房规模为500间以上的五星级饭店成本率季度变动趋势:客房规模为101-200间的五星级饭店成本率月度变动趋势:客房规模为201-300间的五星级饭店成本率月度变动趋势:客房规模为301-500间的五星级饭店成本率月度变动趋势:客房规模为500间以上的五星级饭店成本率月度变动趋势:客房规模为101-200间的五星级饭店员工流失率季度变动趋势:客房规模为201-300间的五星级饭店员工流失率季度变动趋势:客房规模为301-500间的五星级饭店员工流失率季度变动趋势:客房规模为500间以上的五星级饭店员工流失率季度变动趋势:客房规模为101-200间的五星级饭店员工流失率月度变动趋势:客房规模为201-300间的五星级饭店员工流失率月度变动趋势:客房规模为301-500间的五星级饭店员工流失率月度变动趋势:客房规模为500间以上的五星级饭店员工流失率月度变动趋势:3. 不同客房规模的四星级饭店上半年不同客房规模的四星级饭店统计表客房规模<100 101-200 201-300 301-500 >500 指标平均每日可售房(间)91 146 230 362 682 平均出租率% 53.73% 65.46% 61.74% 63.32% 57.37% 平均房价(元)374 ¥381¥381¥478¥468平均每间可售房收入(元)215 ¥251¥239¥306¥2694. 变动趋势客房规模为101-200间的四星级饭店季度变动趋势:客房规模为201-300间的四星级饭店季度变动趋势:客房规模为301-500间的四星级饭店季度变动趋势:客房规模为500间以上的四星级饭店季度变动趋势:客房规模为101-200间的四星级饭店月度变动趋势:客房规模为201-300间的四星级饭店月度变动趋势:。

一季度我国服务业外资吸收情况

一季度我国服务业外资吸收情况提示:2011年一季度我国服务业外资吸收情况内容提示:2011年一季度服务业实际使用外资增速快于制造业近12个百分点,服务业实际使用外资占同期全国总量的比重上升至47.4%,超过制造业所占比重的45.3%。

服务业吸收外资主要集中在分销服务业、房地产业、运输服务业、计算机应用服务业以及电力煤气水的生产和供应业。

根据商务部统计,1-3月,全国新批设立外商投资企业5937家,同比增长8.8%;实际使用外资金额303.4亿美元,同比增长29.4%。

3月当月,全国新批设立外商投资企业2538家,同比增长10.5%;实际使用外资125.2亿美元,同比增长32.9%。

(一)外商投资分领域情况。

1-3月,农林牧渔业新设立外商投资企业150家,同比下降4.46%,实际使用外资金额4.28亿美元,同比增长13.78%,占全国总量的比重分别为2.53%和1.41%;制造业新设立外商投资企业2450家,同比增12.13%,实际使用外资金额137.4亿美元,同比增长23.6%;服务业新设立外商投资企业2972家,同比增6.98%,实际使用外资金额143.9亿美元,同比增长36.4%。

2011-2015年广告服务行业市场深度评估及行业发展趋势研究报告服务业实际使用外资增速快于制造业近12个百分点,服务业实际使用外资占同期全国总量的比重上升至47.4%,超过制造业所占比重的45.3%。

服务业吸收外资主要集中在分销服务业、房地产业、运输服务业、计算机应用服务业以及电力煤气水的生产和供应业。

(二)投资来源地情况。

1-3月,对华投资前十位国家/地区,依次为香港(196.9亿美元)、台湾(19.2亿美元)、日本(18.3亿美元)、新加坡(14.9亿美元)、美国(8.12亿美元)、英国(6.93亿美元)、韩国(5.09亿美元)、德国(3.61亿美元)、法国(2.28亿美元)和荷兰(1.73亿美元)。

前十位国家/地区实际投入外资金额占全国实际使用外资金额的91.3%。

酒店一季度收入情况分析

酒店一季度收入情况分析酒店一季度收入情况分析随着旅游业的发展,酒店业也逐渐成为一个重要的产业。

酒店作为旅游业的重要组成部分,一直以来都扮演着提供住宿服务的角色。

在这个市场竞争日益激烈的时代,酒店的经营状况与收入情况成为业界关注的重点。

本文将以酒店一季度收入情况为例,从多个角度出发,分析其收入情况,提供一些解决问题的方法和思路,以期对酒店业的经营与管理提供一些有益的参考。

一、概述酒店业的收入主要来源于客房、餐饮、会议、娱乐等方面。

在一季度,每个酒店的收入情况都不尽相同,有的酒店的收入情况良好,而有的酒店则出现了一些问题。

酒店一季度收入情况分析的目的就是从多个方面剖析酒店的收入情况,找出问题所在,从而采取相应的措施,提高酒店的经营状况。

二、客房收入客房是酒店的主要收入来源之一。

客房收入的高低直接影响着酒店的盈利状况。

一季度的客房收入情况应该如何分析呢?1.房间利用率房间利用率是指酒店客房的平均入住率,也是客房收入的重要指标。

如果房间利用率低,那么酒店的收入就会受到影响。

酒店应该定期对房间利用率进行分析,找出问题所在,并采取相应的措施提高房间利用率。

2.房价房价是酒店客房收入的另一个重要指标。

酒店应该根据市场需求和竞争状况进行定价,既要保证客人的满意度,又要保证酒店的收益。

在一季度,酒店应该根据实际情况及时调整房价,以保证收益不受影响。

三、餐饮收入餐饮是酒店的另一个重要收入来源。

餐饮收入的高低直接影响着酒店的经营状况。

一季度的餐饮收入情况应该如何分析呢?1.餐饮销售额餐饮销售额是酒店餐饮收入的重要指标。

酒店应该根据客人的需求和市场需求,提供符合客人需求的美食,提高餐饮销售额。

2.餐饮成本餐饮成本是酒店餐饮收入的另一个重要指标。

酒店应该合理控制餐饮成本,提高餐饮利润。

在一季度,酒店应该对餐饮成本进行分析,找出问题所在,并采取相应的措施降低成本。

四、会议收入会议是酒店的另一个重要收入来源。

会议收入的高低直接影响着酒店的经营状况。

中国三大酒店顾问公司之一:浩华

中国三大酒店参谋公司之一:浩华提要一、历史二、企业宗旨三、团队领导四、业务领域五、主要工作内容六、核心服务七、中国主要客户名单一、历史浩华管理参谋公司是浩华国际的亚太分部,专业致力于酒店及旅游业专业参谋服务。

浩华国际于1915年在纽约成立,发展至今,浩华国际已成为全球十大国际会计及管理参谋公司,在82个国家和地区、387个城市设立了分支机构,年收入超过15亿美元。

浩华国际服务的专长领域涉及多方面,但其酒店及旅游业参谋服务的源动力来自于20世纪50年代浩华为国际酒店业创立的《统一酒店会计制度》〔Unifo rm Systems of Accounts for Hotels〕。

发展至今,《统一酒店会计制度》已经成为国际酒店业的会计标准,得到了业界的广泛推崇和使用。

不仅如此,在漫长的发展历程中,浩华进行了无数酒店领域的专业研究,并出版了诸多专业书刊。

其中,最具有代表性的著作是《酒店开发》〔Hotel / Motel Development〕〔与美国Urban Land Institute 合作,于1984年出版〕,该书是了解酒店业发展历史和现状、酒店业复杂性特征和酒店专业开发步骤的重要指南。

经过长期积累和发展,浩华已成为酒店、旅游和休闲产业专业的参谋公司。

浩华的每一项参谋服务项目都是本地经验和国际视角的完美结合,向全球各地的客户提供此领域的经验和专长。

浩华始终坚持专业参谋业务的中立性原则,因此得到客户以及任何第三方机构的信赖和认可。

作为浩华国际的亚太分部,浩华管理参谋公司创建于1987年,至今已为亚太区1000多个酒店和旅游业项目提供开发到运营各阶段的参谋服务。

浩华的客户涉及广泛,从个体私营企业到全球知名的酒店管理公司、开发商、银行及投资机构。

浩华亚太区的所有办事机构合作密切,互享信息,以确保每一个项目都能获得浩华珍贵经验及国际性视角的优势。

另一方面,浩华享有全球完整的国际酒店和旅游业数据库,是项目分析及评估过程中的重要基石。

2011年酒店行业工作总结

2011年酒店行业工作总结岁末年初,又到收获盘点之时。

在过去的一年里,销售部在酒店总经理班子的正确领导及其它部门的密切配合下,基本完成了2011年的销售任务。

部门的工作也由最初的成长期逐渐步入成熟。

今年年初根据酒店营销的需要,在原有的人员编制上,新增了一位销售主任,负责指导各销售人员开展销售工作,并予以检查及跟踪,确保销售目标按期完成。

在全体销售人员的共同努力下,销售业绩相比去年也有了显著上升。

业绩的取得,与这一年里实质性的扎实工作是分不开的。

在这一年里我们的具体工作如下:一、对外销售与接待1、旅行社和大型团队的销售京山素有“鄂中绿宝石”之美誉,地处大洪山南麓,江汉平原北端。

是大洪山国家级风景名胜区的核心景区之一。

优越的地理环境和迷人秀丽的自然风光,吸引着全国各地不同的游客。

我们与京山各旅行社、绿林鸳鸯溪景区和汤池温泉建立了长期友好的合作关系,以保证酒店的团体客源。

在此其间,共接待大型团队家,例如:,为酒店创收元。

每一个团队的到来,我们都有销售经理全程跟踪,并协调酒店各部门,以保证为旅行社客源提供优质的服务,提升客户满意度。

如今有很多旅行社已经成为了我们的忠实客户,如:。

优质、人性化的服务,也让他们介绍了更多的新团队开始入住我们酒店,无形之间也提高了我们酒店的知名度和美誉度。

京山除被誉为桥米之乡以外,还是全省的网球之乡。

去年11月份的全省网球公开赛在京山圆满举行,去年在酒店连续入住四天,入住房间间。

今年全省少年组、群体职工类、成人组的网球赛仍在京山举行,前后三次比赛,为期天,入住房间数间,共为酒店创收万元。

2、商务型客户、政府机关、企事业单位的销售京山除了是一座旅游城市之外,也是轻工机械之城,国宝桥米之乡。

加上最近几年政府的大力支持和招商引资,京山的经济也在飞速发展。

南来北往的客商、政府机关、各企事业单位成了酒店最重要的客源之一。

我们针对不同的消费对象,采取不同的销售模式,运用灵活多变的销售方式,吸引着酒店的新、老客户。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

酒店所执行的房价驱动策略是深圳酒店市场在 2010 年获得 出色业绩的主要原因。

杭州

2010 年第四季度,杭州酒店市场经历了积极增长。虽然整 体市场的住宿率水平较 2010 年第三季度下滑 1%,但仍保 持在 60%以上,并较 2009 年第四季度增长了 6%。与 2009 年第四季度相比,杭州市场在 2010 年第四季度的房价水平 实现了 9%的涨幅,从而使平均每间房收益水平增长了 16%,达到人民币 400 元以上。与其他主要城市相比,杭 州酒店市场 2010 年全年的业绩增长略有放缓,住宿率、平 均房价与平均每间房收益水平分别较 2009 年全年上涨了 10%、8%与 19%。

主要市场业绩更新 (2010 年第 4 季度)

中国

赵猛,研究分析员,浩华管理顾问公司 戴雪英,董事,浩华管理顾问公司

中国主要市场业绩趋势

同比增长,2010 年第 4 季度 VS 2009 年第 4 季度

中国主要市场业绩趋势 同比增长,2010 年 VS 2009 年

-10% 0% 10% 20% 30% 40% 50% 60% Shanghai Guangzhou Shenzhen

中国

下图显示了可资比较温泉度假酒店的整体需求构成:

温泉度假酒店的需求构成

Corporate and Other 11%

Leisure FIT 34%

李芝惠,高级顾问,浩华管理顾问公司

注重中医疗法

上述各可资比较温泉度假酒店的温泉设施都非常注重中医 疗法。我们注意到,所有酒店都设置了配有各种中草药的温 泉泡池。甚至连酒店内的 Spa 服务也非常注重中医疗法, 如:拔火罐、推拿和针灸。御温泉和龙熙温泉度假酒店甚至 还有驻店中医提供医疗诊断服务。

Beijing Xian

Qingdao Tianjin

Hangzhou Dalian

Chengdu Chongqing

Hainan Suzhou

OCC ADR RevPAR

资料来源:STR Global 基于以上由 STR Global 提供的中国各主要市场的业绩数 据,我们对各主要市场作出简要点评。

度假酒店的主要特征

上述可资比较温泉度假酒店的显著相似特征概括如下:

国内品牌及独立管理

无论是酒店部分还是温泉设施,上述所有可资比较温泉度假 酒店没有一家选用国际品牌进行管理。尽管有部分品牌酒店 (如:御温泉度假村和龙熙温泉度假酒店)表示出进一步扩 展市场的愿望。但我们认为,温泉酒店品牌的扩展需要有强 大的品牌声望作为支持。同时,相比普通度假酒店,温泉度 假酒店的成功有赖于诸多因素,其中拥有优质的温泉水资源 是至关重要的一点。

Hainan Beijing Tianjin Chengdu Suzhou Hangzhou Qingdao

Xian Dalian Chongqing

OCC ADR RevPAR

资料来源:STR Global

-10% 0% 10% 20% 30% 40% 50% Guangzhou

Shanghai Shenzhen

房价业绩

2005 年至 2009 年深圳高档酒店市场的平均房价水平以年 均 4%的速度增长,并于 2008 年首次突破人民币 1,000 元 大关。新增国际品牌酒店的开业在短期内提升了整体市场的 房价上限,但新的房价上限似乎难以维持较长的时间。为了 应对 2009 年整体酒店市场的疲软,高档酒店被迫提供与其 品牌定位不符的较低的开业优惠价格。但随着全球经济的复 苏,我们认为深圳整体酒店市场的房价有望在未来几年有所 上升。

住宿率及房价业绩

过去几年中,大多数经筛选的温泉度假酒店均实现了较为稳 定的市场业绩。2009 年,经筛选酒店市场的平均住宿率约 为 65%。其中,御温泉度假村和碧水湾温泉度假村是市场 住宿率的“领头羊”酒店。

李芝惠,高级顾问,浩华管理顾问公司

开发规模的多样化

上述度假酒店的开发规模不一。大多数经筛选酒店的规模为 中、小型,客房数量不超过 300 间。度假酒店开发的规模 与其潜在的需求市场密切相关。位于珠三角或大北京区域的 温泉度假酒店,其客房数量相对较多。这是因为这些区域是 中国最发达的地区,市场中具备大量潜在需求以支持度假酒 店产品的发展。

HORWATH HTL NEWSLETTER CHINA EDITION 1, 2011 浩华中国资讯

2011 年第 1 期

中国市场概览

深圳

骆欣心,顾问,浩华管理顾问公司

整体市场概览

新增供给

深圳是中国第一个经济特区,开放程度高于其他沿海城市, 与海外的联系也更为密切。邻近香港的地理位置更使其成为 早期外国人接触中国的最便捷窗口。但是,与其他城市相比, 深圳缺乏自然资源、人文和历史底蕴,是一个以经济为驱动 的新兴城市。2002 年至 2009 年,深圳的地区生产总值保 持了 14%以上的年均增长率;同期,到访深圳游客的年均 增长率也达到了 8%。

MICE 39%

Leisure Group 16%

鉴于休闲旅游需求在温泉度假酒店市场中的重要性,一周之 内酒店住宿率会出现明显的浮动就显得不足为怪了。周五和 周六的住宿率通常很高,而周二和周三的住宿率最低。旺季 期间,周末的住宿率即便不是全满,也时常高达 90%以上; 但是淡季中周末的住宿率则会跌至 40%-60%。

整体而言,在经历了酒店供给的大幅增长以及金融危机的影 响之后,随着全球经济的复苏,深圳酒店市场未来有望恢复 至更为健康的发展水平。

客源构成

在所有需求中,商务活动为主导的需求(包括商务散客和会 议客人)历来是最强劲和最稳定的需求来源。鉴于深圳经济 特区的定位,该客源预计将继续成为深圳酒店市场中最重要 的需求来源。相比之下,旅游需求约占整体市场房晚需求总 量的 20%。这与深圳主要作为一个经济特区而非旅游目的 地城市的定位相符。

散客量庞大

温泉设施所获取到的需求来源主要是酒店的住店客人。鉴于 在当地市场中享有的较高声誉,度假酒店中的温泉设施也获 取到了大量外部散客需求。据报道,温泉设施的需求总量中 约有 50%至 80%来自外部散客市场。

温泉主要特征

在可资比较的酒店中,温泉无疑是最大的卖点,也是酒店收 益的主要来源之一。经筛选的可资比较酒店的温泉部分相似 特征总结如下:

Horwath HTL Newsletter Edition 1, 2011 浩华资讯 2011 年第 1 期

温泉酒店市场概览

中国

介绍

随着周末短距离出游和旅游导向型会议活动的蓬勃发展,中 国酒店市场兴起了一股开发郊区度假酒店的浪潮,而以温泉 为主题的度假酒店构成了其中的一个重要分支。

出于分析研究的目的,我们考察了那些拥有天然温泉资源、 并享有盛誉的区域,同时走访了大量温泉酒店,筛选出 7 间颇具代表性的温泉酒店作为重点研究对象,他们是:北京 龙熙温泉度假酒店、西安华清爱琴海国际温泉酒店、昆明柏 联温泉度假村、广州碧水湾温泉度假村、珠海御温泉度假村、 珠海海泉湾温泉度假城和厦门日月谷温泉酒店。

高品质的温泉设施

所有经筛选的温泉度假酒店都为客人提供高品质的温泉水 和温泉设施。几乎所有可资比较温泉度假酒店都地处广为人 知的温泉带上。这些温泉水温度高、富含矿物元素,同时据 报道对一些疾病具有疗效作用。因此,这些温泉旅游地在国 内市场中受到高度追捧。

此外,可资比较酒店中的温泉设施普遍都赋予了高水准和高 品位设计。这些温泉设施通常都坐落在郁郁葱葱、精心设计 的园林景观中。各种不同主题的温泉区内广泛分布着各式温 泉泡池,赋Байду номын сангаас顾客多元化的享受。

各温泉度假酒店的国际客源主要来自亚洲国家与地区,如: 香港、澳门、台湾、日本和韩国,这些国家与地区普遍受到 源自中国大陆的温泉文化的影响。

注重休闲旅游导向型需求 度假酒店主要吸引了两大类需求:休闲旅游需求和以休闲旅 游为目的的会议需求,这主要是因为此类型酒店大多远离大 型商务区和工业区所致。

温泉酒店市场概览

广深港高速铁路(在福田设有一站)的开通预期将进一步增 强福田中央商务区作为深圳商务中心的作用。我们认为,深 圳的商务市场在未来可能会实现适度到强劲的增长。深圳市 场中的会议需求主要以住店会议和奖励旅游为主,由于此类 需求与商务需求密切相关,在未来也有可能继续出现强劲至 适度的增长。随着珠三角地区会展业的快速发展,深圳将与 广州、香港和澳门等城市就国际会议与活动而展开激烈竞 争。对于休闲旅游市场而言,深圳度假酒店成功地吸引了部 分来自香港的新兴旅游客源。同时,新国际品牌 5 星级酒 店的开业预计将为深圳休闲旅游市场带来全新的餐饮和 spa 以及其他休闲设施。我们认为,深圳的休闲旅游市场未 来有很大的增长潜力。

区域性国内需求

下图显示了经筛选温泉度假酒店的客源国籍构成:

温泉度假酒店的客源国籍构成

H.K/Macau/TW 13%

Japan/Korea 1%

经筛选温泉度假酒店市场的平均房价保持在人民币 670 元 左右,几乎所有经筛选酒店都能够实现人民币 500-750 元 之间的房价水平。相比之下,全国范围内的国内 5 星级酒 店 2009 年整体的平均房价仅为人民币 538 元,比经筛选温 泉度假酒店市场的平均水平低了 25 个百分点。可资比较温 泉度假酒店总体上均取得了不俗的房价业绩表现,这主要归 因于各酒店所采取的重点锁定高收益旅游散客与会议客源 的市场策略。

Horwath HTL Newsletter Edition 1, 2011 浩华资讯 2011 年第 1 期

主要市场业绩更新 (2010 年第 4 季度)

中国

赵猛,研究分析员,浩华管理顾问公司 戴雪英,董事,浩华管理顾问公司

北京

在市场需求强劲增长的带动下,北京酒店市场 2010 年第四 季度的住宿率水平呈现积极增长,比 2009 年第四季度上升 了 13%。同时,整体市场的平均房价也呈现迅速的增长, 涨幅达 10%。2010 年的市场业绩颇为振奋人心,原因在于 市场供给仅较 2009 年增长了 2%,而市场需求则实现强劲 复苏,大幅上升了 26%。整体市场的住宿率水平实现了 23% 的强劲增长,平均房价增长了 5%,从而使平均每间房收益 水平增长了近 30%。鉴于 2010 年整体市场的住宿率水平已 经增至 65%左右,我们预计 2011 年大部分酒店在与重要商 务客户更新合同时都会相应大幅提高价格。短短 2 年内, 北京酒店市场迅速吸收了大量的新增供给,这说明北京是中 国最成熟和最重要的酒店市场之一。