财务分析表

财务报表分析财务指标汇总表

财务报表分析财务指标汇总表Modified by JEEP on December 26th, 2020.财务报表分析财务指标汇总表一、短期偿债能力(一本三率)1、一本:营运资本=流动资产―流动负债×100%2、一率:流动比率=流动资产÷流动负债×100%3、二率:速动比率=速动资产÷流动负债×100%4、三率:现金比率=(现金+短期有价证券)÷流动负债×100%二、长期偿债静态指标(一数五率)1、一数:权益乘数=资产总额÷所有者权益总额=1÷股权比率2、一率:资产负债率=负债总额÷资产总额×100%3、二率:股权比率=所有者权益总额÷资产总额×100%4、三率:产权比率=负债总额÷所有者权益章额×100%5、四率:有形资产债务比率=负债总额÷有形资产总额×100%6、五率:有形净值债务比率=负债总额÷有形净值总额×100%三、长期偿债动态指标(二数一率)1、一数:利息保障倍数=息税前利润÷利息2、二数:现金流量利息保障倍数=息税前经营活动现金流量÷利息四、流动资产周转情况分析(四率二期)1、一率:应收款周转率=销售收入净额÷应收款平均余额应收款周转天数=360÷应收款周转率2、二率:存货周转率=主营业务成本÷存货平均余额存货周转天数=360÷存货周转率3、一期:营业周期=存货周转天数+应收款周转天数4、二期:现金周期=营业周期―应付款周转天数5、三率:营运资本周转率=销售净额÷平均营运资本6、四率:流动资产周转率=主营业务收入÷流动资产平均余额流动资产周转天数=360÷流动资产周转率五、固定资产与总资产周转情况分析(二率)1、一率:固定资产周转率=主营业务收入÷平均资产总额固定资产周转天数=360÷固定资产周转率2、二率:总资产周转率=主营业务收入÷平均资产总额总资产周转天数=360天÷总资产周转率六、资产收益率1、总资产收益率①净利:总资产收益率=净利润÷总资产平均额100%②税前:总资产收益率=(净利率+所得税)÷总资产平均额100%③息前:总资产收益率=(净利率+利息)÷总资产平均额100%④息税前:总资产收益率=(净利率+所得税+利息)÷总资产平均额100%2、净资产收益率①全面摊薄净资产收益率=净利润÷期末净资产×100%②加权平均净资产收益率=净利润÷净资产平均额×100%3、长期资金收益率=息税前利润÷平均长期资金×100%4、资本保值增值率=期末所有者权益÷期初所有者权益100%(注意扣除项)5、资产现金流量收益率=现金流量÷资产平均总额×100%6、流动资产收益率=净利润÷流动资产平均额7、固定资产收益率=净利润÷固定资产平均额七、销售利润1、销售毛利率=(销售收入净额―销售成本) ÷销售收入净额×100%2、销售净利率=净利率÷销售收入×100%八、与股本有关的收益1、每股收益=净利润÷发行在外普通股的加权平均数2、每股现金流量=经营活动现金净流量÷发行在外的普通股平均股数3、每股股利=现金股利总额÷发行在外的普通股股数4、市盈率=每股股价÷每股收益5、股利支付率(发放率)=每股股利÷每股收益×100%6、股利收益率=每股股利÷股价×100%九、发展能力指标1、销售增长率=本年销售增长额÷上年销售增长额×100%2、总资产增长率=本年总资产增长额÷年初资产总额×100%3、流动资产增长率=本年流动资产增长额÷年初流动资产额×100%4、固定资产增长率=本年固定资产增长额÷年初固定资产额×100%5、无形资产增长率=本年无形资产增长额÷年初无形资产额×100%6、员工增长率=本年员工增长人数÷年初员工总数×100%7、固定资产成新率=平均固定资产净值÷平均固定资产原值×100%8、资本积累率=本年所有者权益增长额÷年初所有者权益×100%9、股利增长率=本年每股股利增长额÷上年每股股利×100%。

财务指标评价分析表

本年一切者权益增长额/年终一切者权益

③总资产增长率

本年总资产增长额/年终资产总额

④固定资产成新率

平均固定资产净值/平均固定资产原价

②已获利息倍数

息税前利润/利息支出

③活动比率

活动资产/活动负债

④速动比率

速动资产/活动负债

⑤现金活动负债比率

年运营现金净流入/活动负债

⑥临时资产适宜率

〔一切者权益+临时负债〕/〔固定资产+临时投资〕

⑦运营盈余挂帐比率

运营盈余挂帐/年末一切者权益

4、开展才干状况

①销售〔营业〕增长率

本年销售增长额/上年销售总额

财务指标评价分析表

年 月 日

项目

计算公式

本期数

上期数

对比剖析

备注

1、财务效益状况

①净资产收益率

净利润/平均净资产

②总资产报酬率

〔利润总额+利息支出〕/平均资产总额

③资本保值增值率

扣除客观要素后的年末一切者权益/年终一切者权益

④销售〔营业〕利润率

销售利润/销售支出净额

⑤本钱费用利润率

利润总额/本钱费用总额

2、资产营运状况

①总资产周转率

销售支出净额/平均资产总额

②活动资产周转率

销售支出净额/平均活动资产总额

③存货周转率

销售本钱/平均存货

④应收账款周转率

赊销支出净额/平均应收账款余额

⑤不良ቤተ መጻሕፍቲ ባይዱ产比率

年末不良资产总额/年末资产总额

⑥资产损失比率

待处置财富损失净额/年末资产总额

3、偿债才干状况

①资产负债率

负债总额/资产总额

财务分析预测表格(全套正规格式可打印版本)

总投资 其中:建设投资(万元) 建设期利息(万元) 铺底流动资金(万元) 财务折现率(税后)(%) 净现值(所得税后)(万元) 投资回收期(所得税后)(万元) 内部收益率(所得税后)(%) 净现值(所得税前)(万元) 投资回收期(所得税前)(万元) 内部收益率(所得税前)(%) 借款偿还期(年) 2200 盈亏平衡点(BEP)%(正常年) 1600 营业收入(万元)(平均值) 0 销售税金及附加(万元)(平均值) 600 利润总额(万元)(平均值) 15 总投资收益率(ROI)(%) 697 投资利润率(%) 5.85 项目资本金净利润率(ROE)(%) 23.55 销售收入利润率(%) 993 税后利润(万元)(平均值) 5.53 总成本费用(万元)(平均值 26.58 经营成本(万元)(平均值) 0 所得税(万元)(平均值) 73 2,700 68 497 22.6 22.6 22.6 18 423 2,135 1,981 75

财务主要分析指标表

财务主要分析指标表财务主要分析指标是企业评估财务状况和经营绩效的重要工具,通过对这些指标的全面分析,可以帮助企业了解自身财务运营状况,为决策提供依据。

本文将介绍几个常用的财务主要分析指标,并分析其含义和应用。

1. 资产负债率资产负债率是企业负债占总资产的比例。

它反映了企业资产的债务支配程度,较高的资产负债率可能意味着企业面临较大的偿债压力。

根据行业特点,资产负债率的合理范围有所差异。

一般来说,资产负债率较低的企业风险相对较小。

2. 流动比率流动比率是企业流动性的衡量指标,它用流动资产除以流动负债得出。

流动比率反映了企业偿债能力和应对突发财务需求的能力。

较高的流动比率通常表示企业有足够的流动性来应对经营需要。

3. 应收账款周转率应收账款周转率反映了企业对销售产品所形成的应收账款的回收速度和效率。

该指标的高低直接关系到企业的资金周转效率。

较高的周转率意味着企业能够较快地将销售收入变现,从而提高利润。

4. 存货周转率存货周转率是衡量企业存货管理效率的指标,它反映了企业对存货的使用效率和产品销售的速度。

较高的存货周转率意味着企业对存货的管理较为严格,能够及时推动存货的销售,减少滞销风险。

5. 资本回报率资本回报率是衡量企业资金运用效率和盈利能力的关键指标,它通过比较企业净利润与资本总额的关系来评估企业的盈利能力。

高资本回报率表明企业的资金运用效率较高,能够为股东带来较高的回报。

6. 销售增长率销售增长率是企业一定时期内销售额的增长幅度。

较高的销售增长率代表企业在市场竞争中有较好的表现,能够吸引更多的客户和市场份额。

以上是几个常用的财务主要分析指标,企业可以根据自身情况选择适合的指标进行分析,并及时根据分析结果调整经营策略。

正确理解和应用这些指标,有助于企业更好地把握财务状况,提高整体经营效益。

财务主要分析指标表的格式如下:指标名称 | 计算方法 | 含义与解释 | 应用建议------------------------------------------------------资产负债率 | 总负债/总资产 | 反映债务支配程度 | 关注承受风险能力流动比率 | 流动资产/流动负债 | 衡量流动性 | 确保偿债能力应收账款周转率 | 营业收入/平均应收账款 | 回收速度快慢 | 提高资金周转存货周转率 | 营业成本/平均存货 | 存货管理效率 | 控制库存风险资本回报率 | 净利润/资本总额 | 资金运用效率 | 追求盈利能力销售增长率 | (本期销售额-上期销售额)/上期销售额 | 销售额增长 | 观察市场表现注:以上仅为示例,具体指标名称、计算方法、含义与解释以及应用建议可以根据实际情况进行调整和补充。

项目财务分析表样

项目财务分析表样财务分析是对一个项目或企业的财务状况进行评估和分析的过程。

它可以帮助投资者、管理者和其他利益相关方了解项目的财务健康情况,评估项目的盈利潜力和风险程度,以及制定相应的决策和策略。

下面是一个项目财务分析表样,帮助你了解如何进行财务分析。

1.项目背景信息项目名称:项目类型:行业背景:项目目标:项目规模:项目周期:资金需求:2.资金筹措与使用资金筹措方式:资金筹措金额:资金使用情况:-投资项目预算:-营运资金预算:-增值项目预算:-其他项目预算:3.财务指标分析3.1收入与支出-项目支出项目:-项目利润分析:-毛利润率:-净利润率:3.2资产与负债-项目资产构成:-固定资产:-流动资产:-项目负债情况:-长期负债:-短期负债:-资产负债率分析:3.3经营效益-项目投资回报率:-项目资产周转率:-应收账款周转率:-存货周转率:3.4现金流量-项目现金流入:-资本收益:-收回投资:-项目现金流出:-支付投资:-经营活动支付:-偿还债务:-项目净现金流:4.风险分析-市场风险:-高投资风险:-政策风险:-经营风险:-财务风险:以上是一个财务分析表的样例。

在实际分析中,你还需填写具体数据并对其进行计算和解读。

财务分析可以帮助你了解项目的盈利能力、偿债能力、流动性、经营效益和风险情况,从而为你的决策提供参考。

最后,希望这个样例对你进行项目财务分析有所帮助。

财务数据分析表(模板)

财 务 比 率 净资产增长率 盈利能力指标 总资产报酬率 主营业务利润率 销售净利率 净资产收益率

2010年 #DIV/0! #DIV/0!

#DIV/0! 2011年 #DIV/0! #DIV/0! #DIV/0! #DIV/0!

#DIV/0! 2012年 #DIV/0! #DIV/0! #DIV/0! #DIV/0!

2010年

2011年

2012年

2013年

2013年X月

资 产 负 债 表

0

0

0

0

0

0

0

0

0

0

利 润 表

现 金 流 量 表

2010年 #DIV/0! #DIV/0! #DIV/0! #DIV/0! 2010年

财 务 比 率

2011年 #DIV/0! #DIV/0! #DIV/0! #DIV/0! 2011年 #DIV/0! #DIV/0! #DIV/0! #DIV/0!

#DIV/0! 2013年 #DIV/0! #DIV/0! #DIV/0! #DIV/0!

2014年X月

0

0Hale Waihona Puke 2014年X月 #DIV/0! #DIV/0! #DIV/0! #DIV/0! 2014年X月 #DIV/0! #DIV/0! #DIV/0! #DIV/0!

行业平均值

行业优秀值

行业平均值

行业优秀值

#DIV/0! 2014年X月 #DIV/0! #DIV/0! #DIV/0! #DIV/0!

行业平均值

行业优秀值

2012年 #DIV/0! #DIV/0! #DIV/0! #DIV/0! 2012年 #DIV/0! #DIV/0! #DIV/0! #DIV/0!

财务指标分析一览表

计算公式

具体分析

赊销收入净额/平均应收账款余额

销售收入-现销收入-销售退回-销售折让-销售折扣

一般说来,应收账款周转率越高,说明企业的 应收账款催收越快,反之,则相反.

(期初应收账款+期末应收账款)/2

360/应收账款周转率 或者 360*平均应收账款/销售收入

一般说来,应收账款周转天数越短,说明企业 应收账款的周转越快。

销售收入/ 平均流动资产 (流动资产期初余额+流动资产期末余额)/2

一般说来,企业的流动资产周转率越高,说明 企业流动资产的利用率越高.

销售收入净额/固定资产平均净额 (固定资产期初余额+固定资产期末余额)/2 销售收入/平均股东权益 (股东期初余额+股东期末余额)/2 销售收入净额/平均资产总额 (总资产期初余额+总资产期末余额)/2

毛利率越大,说明销售净额中销售成本所占的比 重越小,企业获取利润的能力越强. 净利润率越大,企业通过扩大销售获取收益的能 力越强. 越大,说明企业的获利能力越强. 越大,说明企业的获利能力越强.

32 资本结构:

33 股东权益比率=

股东权益总额/资产总额Fra bibliotek34 固定资产比率=

固定资产/资产总额

35

36 发展能力:

经营活动现金流量/负债总额

45 全部资金现金收汇率=

经营活动现金流量/期末资产总额

46 净收益营运指数=

经营净收益/净利润

47

其中:经营净收益=净利润-非 经营净收益

48 现金营运指数=

经营现金净流量/经营现金毛流量

49

50 每股指标:

51 每股收益(元)EPS=

净收益/普通股份总数

财务报表的数据分析表格(非常全面).

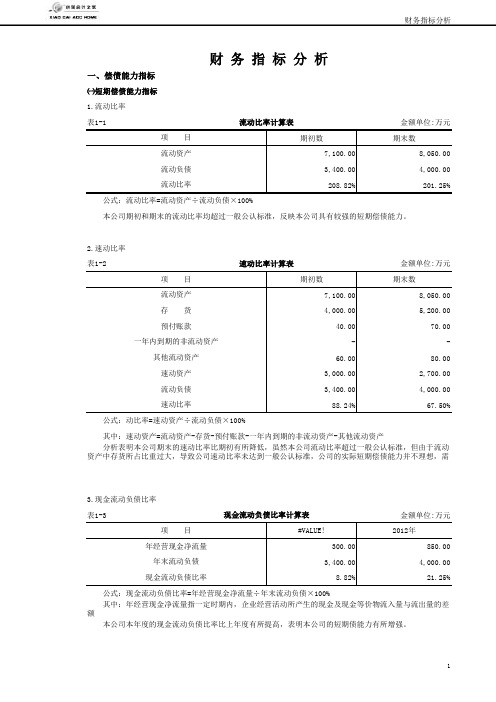

一、偿债能力指标㈠短期偿债能力指标1.流动比率表1-1金额单位:万元2.速动比率表1-2金额单位:万元3.现金流动负债比率表1-3金额单位:万元公式:现金流动负债比率=年经营现金净流量÷年末流动负债×100%其中:年经营现金净流量指一定时期内,企业经营活动所产生的现金及现金等价物流入量与流出量的差额 本公司本年度的现金流动负债比率比上年度有所提高,表明本公司的短期债能力有所增强。

公式:动比率=速动资产÷流动负债×100%其中:速动资产=流动资产-存货-预付账款-一年内到期的非流动资产-其他流动资产分析表明本公司期末的速动比率比期初有所降低,虽然本公司流动比率超过一般公认标准,但由于流动资产现金流动负债比率计算表 公式:流动比率=流动资产÷流动负债×100%本公司期初和期末的流动比率均超过一般公认标准,反映本公司具有较强的短期偿债能力。

速动比率计算表财 务 指 标 分 析流动比率计算表㈡长期偿债能力指标1.资产负债率表1-4金额单位:万元2.产权比率表1-5金额单位:万元3.或有负债比率表1-6金额单位:万元本公司期初和期末的产权比率都不高,同资产负债率的计算结果可相互印证,表明公司的长期偿债能力较强,债权人的保障程度较高。

本公司期初和期末的资产负债率均不高,说明本公司长期偿债能力在增强,这样有助于增强债权人对本公司出借资金的信心。

公式:或有负债比率=或有负债余额÷所有者权益总额×100%其中:或有负债余额=已贴现商业承兑汇票金额+对外担保金额+未决诉讼、未决仲裁金额+其他或有负债金额或有负债比率计算表产权比率计算表 公式:产权比率=负债总额÷所有者权益总额×100%资产负债率计算表 公式:资产负债率(又称负债比率)=负债总额÷资产总额×100%4.已获利息倍数表1-7金额单位:万元5.带息负债比率表1-8金额单位:万元二、运营能力指标㈠人力资源运营能力指标1.劳动效率表2-1金额单位:万元公式:带息负债比率=(短期借款+一年内到期的长期负债+长期借款+应付债券+应付利息)÷负债总额×100%劳动效率计算表 本公司期末的带息负债比率比期初有所降低,但带息负债占负债总额的比重仍然较大,表明公司承担了较大的偿还债务及其利息的压力。

财务报表分析财务指标汇总表

财务报表分析财务指标汇总表一、短期偿债能力(一本三率)1、一本:营运资本二流动资产一流动负债X 100%2、一率:流动比率二流动资产十流动负债X 100%3、二率:速动比率二速动资产十流动负债X 100%4、三率:现金比率=(现金+短期有价证券)十流动负债X 100%二、长期偿债静态指标(一数五率)1、一数:权益乘数二资产总额十所有者权益总额二1十股权比率2、一率:资产负债率=负债总额宁资产总额X 100%3、二率:股权比率二所有者权益总额十资产总额X 100%4、三率:产权比率二负债总额十所有者权益章额X 100%5、四率:有形资产债务比率二负债总额十有形资产总额X 100%6、五率:有形净值债务比率二负债总额十有形净值总额X 100%三、长期偿债动态指标(二数一率)1、一数:禾I」息保障倍数二息税前利润宁利息2、二数:现金流量利息保障倍数二息税前经营活动现金流量十利息四、流动资产周转情况分析(四率二期)1、一率:应收款周转率=销售收入净额十应收款平均余额应收款周转天数=360十应收款周转率2、二率:存货周转率二主营业务成本十存货平均余额存货周转天数=360十存货周转率3、一期:营业周期二存货周转天数+应收款周转天数4、二期:现金周期二营业周期一应付款周转天数5、三率:营运资本周转率二销售净额十平均营运资本6、四率:流动资产周转率二主营业务收入十流动资产平均余额流动资产周转天数二360十流动资产周转率五、固定资产与总资产周转情况分析(二率)1、一率:固定资产周转率二主营业务收入宁平均资产总额固定资产周转天数二360宁固定资产周转率2、二率:总资产周转率=主营业务收入十平均资产总额总资产周转天数二360天宁总资产周转率六、资产收益率1 、总资产收益率①净利:总资产收益率二净利润十总资产平均额100%②税前:总资产收益率=(净利率+所得税)十总资产平均额100%③息前:总资产收益率=(净利率+利息)十总资产平均额100%④息税前:总资产收益率=(净利率+所得税+利息)十总资产平均额100%2、净资产收益率①全面摊薄净资产收益率二净利润十期末净资产X 100%②加权平均净资产收益率=净利润十净资产平均额X 100%3、长期资金收益率二息税前利润十平均长期资金X 100%4、资本保值增值率二期末所有者权益十期初所有者权益100%(注意扣除项)5、资产现金流量收益率二现金流量十资产平均总额X 100%6、流动资产收益率=净利润*流动资产平均额7、固定资产收益率二净利润宁固定资产平均额七、销售利润1、销售毛利率二(销售收入净额一销售成本)十销售收入净额X 100%2、销售净利率二净利率十销售收入X 100%八、与股本有关的收益1、每股收益二净利润宁发行在外普通股的加权平均数2、每股现金流量二经营活动现金净流量十发行在外的普通股平均股数3、每股股利=现金股利总额*发行在外的普通股股数4、市盈率二每股股价十每股收益5、股利支付率(发放率)=每股股利*每股收益X 100%6、股利收益率=每股股利*股价X 100%九、发展能力指标1、销售增长率二本年销售增长额十上年销售增长额X 100%2、总资产增长率=本年总资产增长额十年初资产总额X 100%3、流动资产增长率二本年流动资产增长额十年初流动资产额X 100%4、固定资产增长率二本年固定资产增长额十年初固定资产额X 100%5、无形资产增长率二本年无形资产增长额十年初无形资产额X 100%6、员工增长率=本年员工增长人数十年初员工总数X 100%7、固定资产成新率二平均固定资产净值十平均固定资产原值X 100%8、资本积累率二本年所有者权益增长额十年初所有者权益X 100% 9、股利增长率二本年每股股利增长额十上年每股股利X 100%。

财务报表的数据分析表格 非常全面

一、偿债能力指标㈠短期偿债能力指标1.流动比率表1-1金额单位:万元期初数期末数7,100.00 8,050.00 3,400.00 4,000.00208.82%201.25%2.速动比率表1-2金额单位:万元期初数期末数7,100.00 8,050.00 4,000.005,200.0040.0070.00- - 60.00 80.00 3,000.00 2,700.00 3,400.004,000.0088.24%67.50%3.现金流动负债比率表1-3金额单位:万元#VALUE!2012年300.00 850.00 3,400.004,000.008.82%21.25%财 务 指 标 分 析现金流动负债比率公式:现金流动负债比率=年经营现金净流量÷年末流动负债×100%其中:年经营现金净流量指一定时期内,企业经营活动所产生的现金及现金等价物流入量与流出量的差额本公司本年度的现金流动负债比率比上年度有所提高,表明本公司的短期债能力有所增强。

流动负债年经营现金净流量年末流动负债 分析表明本公司期末的速动比率比期初有所降低,虽然本公司流动比率超过一般公认标准,但由于流动资产中存货所占比重过大,导致公司速动比率未达到一般公认标准,公司的实际短期偿债能力并不理想,需现金流动负债比率计算表项 目 公式:动比率=速动资产÷流动负债×100%其中:速动资产=流动资产-存货-预付账款-一年内到期的非流动资产-其他流动资产本公司期初和期末的流动比率均超过一般公认标准,反映本公司具有较强的短期偿债能力。

速动比率计算表项 目流动资产速动资产速动比率存 货预付账款一年内到期的非流动资产其他流动资产流动比率计算表项 目流动资产流动负债流动比率公式:流动比率=流动资产÷流动负债×100%㈡长期偿债能力指标1.资产负债率表1-4金额单位:万元期初数期末数5,400.00 6,500.00 20,000.0023,000.0027.00%28.26%2.产权比率表1-5金额单位:万元期初数期末数5,400.00 6,500.00 14,600.0016,500.0036.99%39.39%3.或有负债比率表1-6金额单位:万元期初数期末数- - 200.00150.00- - - - 200.00 150.00 14,600.0016,500.001.37%0.91%其他或有负债金额 其中:或有负债余额=已贴现商业承兑汇票金额+对外担保金额+未决诉讼、未决仲裁金额+其他或有负债金额公式:或有负债比率=或有负债余额÷所有者权益总额×100%项 目负债总额所有者权益总额产权比率公式:产权比率=负债总额÷所有者权益总额×100%本公司期初和期末的产权比率都不高,同资产负债率的计算结果可相互印证,表明公司的长期偿债能力较强,债权人的保障程度较高。

财务分析自动计算表

短期借款

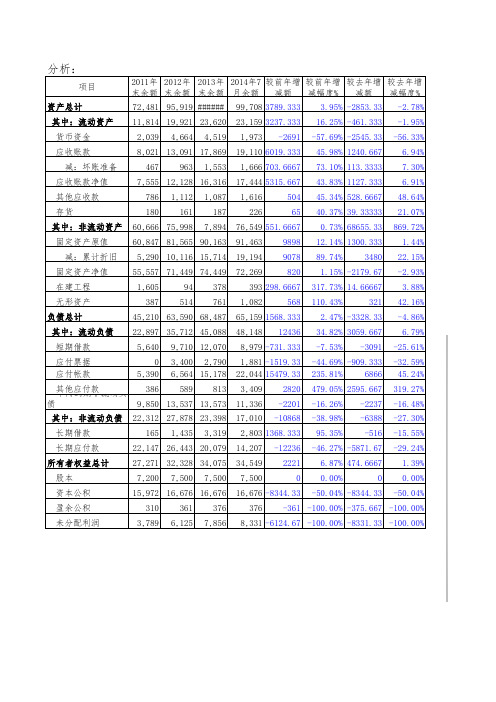

5640 9710 12070 8978.67 -731.333 -7.53% -3091 -25.61%

应付票据

0 3400 2790 1880.67 -1519.33 -44.69% -909.333 -32.59%

应付帐款

5390.3 6564.33 15178 22043.7 15479.33 235.81% 6866 45.24%

(二)损益情况分 析:

项目

营业收入 减:营业成本 减:营业税金及附

加

减:销售费用 减:管理费用 减:财务费用 减:资产减值损 失 营业利润 加:营业外收入 减:营业外支出 利润总额 减:所得税费用 净利润

2012年 同期

2013年 同期

本年同 期预算

########

与去年同期比较

增减数

增减比 例%

减:坏账准备 466.67 962.667 1553 1666.33 703.6667 73.10% 113.3333 7.30%

应收账款净值

7554.7 12128 16316 17443.7 5315.667 43.83% 1127.333 6.91%

固定资产原值

60847 81565.3 90163 91463.3 9898 12.14% 1300.333 1.44%

减:坏账准备

467 963 1,553 1,666 703.6667 73.10% 113.3333 7.30%

应收账款净值

7,555 12,128 16,316 17,444 5315.667 43.83% 1127.333 6.91%

其他应收款

786 1,112 1,087 1,616

504 45.34% 528.6667 48.64%

(完整版)公司财务成本分析表

(完整版)公司财务成本分析表1. 背景介绍该文档旨在对公司财务成本进行全面分析,以帮助管理层了解和优化公司的财务状况。

2. 成本分类公司财务成本可分为直接成本和间接成本两大类。

2.1 直接成本直接成本是指可以直接归属于生产或销售特定产品或服务的成本,主要包括:- 原材料成本:包括购买或生产所需的原材料、零部件等直接用于产品制造的成本。

- 直接人工成本:指直接参与产品制造的劳动力成本,如工人工资、社会保险等。

- 制造费用:指直接用于制造过程中的设备折旧、维修等成本。

- 包装费用:包括产品包装材料、包装过程中所需的人工和设备成本等。

2.2 间接成本间接成本是指不易直接归属于特定产品或服务的成本,主要包括:- 间接材料费用:不直接用于产品制造,但在生产过程中起辅助作用的材料费用,如办公用品、清洁用品等。

- 间接人工费用:不直接参与产品制造的劳动力成本,如管理人员工资、行政人员工资等。

- 管理费用:涵盖公司行政管理活动的各项费用,如办公用房租金、办公设备维护费等。

- 销售费用:包括市场营销活动所需的各种费用,如广告宣传费用、销售人员薪资等。

3. 成本分析方法针对公司财务成本,可以采用以下几种分析方法:3.1 成本构成比较分析对比不同期间或不同产品的成本构成,分析各项成本在总成本中的比例,以确定成本结构是否合理。

3.2 成本效益分析根据成本与销售收入的关系,计算单位成本和单位收入,以评估产品或服务的盈利能力和成本效益。

3.3 成本变动分析分析不同期间或不同产品成本的变化情况,如原材料价格的波动、直接人工成本的变动等,从而找出成本变动的原因和趋势。

3.4 成本控制分析基于成本控制目标,制定相应的成本控制策略,监控成本的实际发生情况,及时采取措施进行成本控制。

4. 结论与建议通过财务成本分析,可以对公司的成本状况有一个全面的了解,并为管理层提供相关决策的依据。

在成本控制方面,需要注意以下几点:- 定期对成本进行分析,及时发现问题并采取措施进行修正。

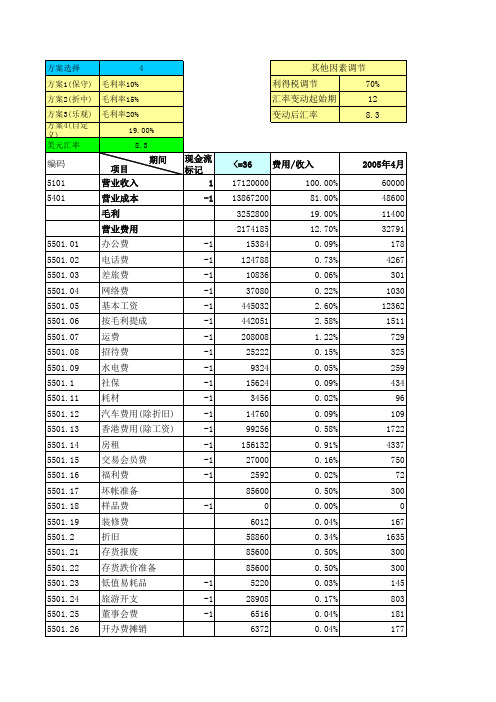

财务测算分析表模板

0 167 1635 1500 1500 145 803 181 177

2005年9月

360000 291600 68400 48900

358 3042 301 1030 12362 9285 4374 596 259 434

0 167 1635 3000 3000 145 803 181 177

2006年12月

500000 405000

95000 57392

442 3444

301 1030 12362 12912 6075

723 259 434 96 428 2818 4337 750 72 2500

-1

5501.05 基本工资

-1

5501.06 按毛利提成

-1

5501.07 运费

-1

5501.08 招待费

-1

5501.09 水电费

-1

5501.1

社保

-1

5501.11 耗材

-1

5501.12 汽车费用(除折旧)

-1

5501.13 香港费用(除工资)

-1

5501.14 房租

-1

5501.15 交易会员费

600000 486000 114000 63457

502 3731

301 1030 12362 15504 7290

813 259 434 96 500 3067 4337 750 72 3000

0 167 1635 3000 3000 145 803 181 177

2005年12月

500000 405000

72 3000

0 167 1635 3000 3000 145 803 181 177

财务数据分析表

费用完 36.52 43.44 33.34 70.67 53.24 82.30 99.40

完成率 ####### 160.13% 520.21% ###### 108.36% 663.05% 177.06%

费用同 98.31 79.47 99.86 46.69 56.48 36.26 71.36

差额 -61.79 -36.03 -66.52 23.98 -3.25 46.04 28.05

423.934.5717.35.17140.4725.4509.20

月 2月 3月

-36.03

61.79

-66.52

4月 -53月.25 6月

7月 8月 -93月.99 -24.80

费用完成 差额 费用同期

10月

11月 12月 -14.61

去年同 76.41 33.91 13.77 40.28 10.92 48.91 90.95

差额 -40.25 -20.32 73.43 8.28 71.26 20.79 -11.34

收入目 80.95 86.20 62.42 68.62 43.24 82.40 53.07

收入完 35.99 82.92 0.81 73.59 55.34 90.89 36.41

173.18% 152.11% 58.60% 106.86% 36.15 41.57 40.19 530.52

55.68 48.00 32.34

7.99 38.19 35.97

17.34 201.08 28.17 687.34 40.88 537.95

67.38% 94.18% 145.11% 78.27% 67.46 77.54 69.82 776.27 -35.12 -41.57 -28.94 #######

财务数据分析表

完成率 去年同期

差额 收入目标 收入完成

完成率 去年同期

差额 费用目标 费用完成

完成率 费用同期

差额

1月

25.58 99.18 387.71% 15.42 83.76 74.67 47.22 63.24% 93.46 -46.23 14.55 72.02 495.04% 8.87 63.15

16.1355.95 0.39

20.91

9.77 7.42

1月

2月

3月

4月

5月

6月

7月

8月

-46.23 -40.69

-59.35

-23.13 -38.11

9月 10月 11月

费用完成 1246.47%

完成率 1400% 120 1200% 100 1000% 80

97.7893.59

72.02 63.15 56.8256.42

8月

25.86 68.14 263.52% 18.31 49.83 90.99 16.35 17.96% 0.39 15.95 11.33 93.25 822.78% 77.45 15.79

利润完成

完成率 500% 150

9月

38.70 55.30 142.87% 85.84 -30.54 38.37 88.64 231.00% 20.91 67.73 88.65 57.39 64.74% 81.22 -23.82

12月

-40

-23.82

合计 632.74 763.29 120.63% 590.10 173.19 553.19 602.87 108.98% 563.93 38.94 515.31 876.70 170.13% 584.93 291.77

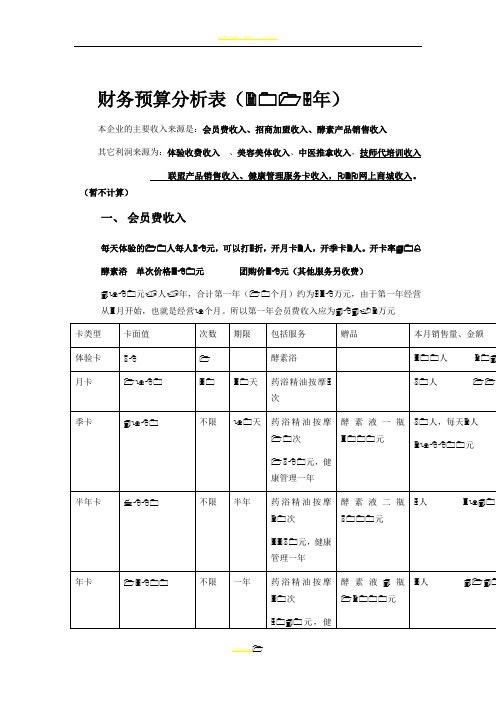

财务预算分析表

财务预算分析表( 年)

本企业的主要收入来源是:会员费收入、招商加盟收入、酵素产品销售收入

其它利润来源为:体验收费收入 、美容美体收入、中医推拿收入,技师代培训收入 联盟产品销售收入、健康管理服务卡收入, 网上商城收入。

(暂不计算)

一、会员费收入

每天体验的 人每人 元,可以打 折,开月卡 人,开季卡 人。

开卡率 酵素浴 单次价格 元 团购价 元(其他服务另收费)

元 人 年,合计第一年( 个月)约为 万元,由于第一年经营从 月开始,也就是经营 个月。

所以第一年会员费收入应为 万元

美容美体收入(按实际经营为准) 中医推拿收入(按实际经营为准)

二、加盟收入 单位:万元

三、酵素液销售收入

酵素液 ☹每瓶零售价 元,成本价 元,代理价 元,毛利

年 家店,每店年销 万元(每月 万元) 万元 ✞✋店 个✠年销 万元,共 个店总销售 万元✠万元

省市代理毛利率在 ,这里暂不计算。

年毛利润总额 万元,最低保守在 万元

年支出 单位:万元

年纯利:毛利 —支出 万元,保守纯利 万元,一年收回全部投资。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

固定资产投资估算表

单位:

分项构成

项目名称:新疆布尔津县窝依莫克乡诺干乳业农民专业合作社奶牛标准化规模养殖场建设项目

单

万元

比例(%)

序号

项目或费用名称

单位

工程量

建筑工程费

105.80 105.80

设备购置 其它费 及安装费

41.00

合 计

一 1 1.1 1.2 1.3 2 2.1 2.2 2.3 二 2.1 2.2 2.3 2.4 三 3.1 3.2

直接工程费 建筑主体 新建挤奶厅 标准化圈舍 消毒室 设备购置 双列鱼骨式挤奶机 生鲜乳检测设备 3吨集奶罐 间接工程费 建设单位管理费 勘察设计费 工程监理费 招标代理费 预备费 基本预备费 价差预备费 套 套 个

1 1 1

146.80 105.80

91.75%

m

2

400.00 800 20

40.00 64.00 1.80 41.00 25.00 8.50 7.50 6.30 1.60 2.63 1.05 1.02 6.90 6.90 6.30 1.60 2.63 1.05 1.02 6.90 6.90 4.31% 3.94% 41.00

㎡ ㎡

合计 所占比例

105.80 66.13%

41.00 25.63%

13.20 8.25%

160.00