高德红外2019年财务分析结论报告

高德红外2019年度财务分析报告

高德红外[002414]2019年度财务分析报告目录一.公司简介 (3)二.公司财务分析 (3)2.1 公司资产结构分析 (3)2.1.1 资产构成基本情况 (3)2.1.2 流动资产构成情况 (4)2.1.3 非流动资产构成情况 (5)2.2 负债及所有者权益结构分析 (7)2.2.1 负债及所有者权益基本构成情况 (7)2.2.2 流动负债基本构成情况 (8)2.2.3 非流动负债基本构成情况 (9)2.2.4 所有者权益基本构成情况 (10)2.3利润分析 (12)2.3.1 净利润分析 (12)2.3.2 营业利润分析 (12)2.3.3 利润总额分析 (13)2.3.4 成本费用分析 (14)2.4 现金流量分析 (15)2.4.1 经营活动、投资活动及筹资活动现金流分析 (15)2.4.2 现金流入结构分析 (16)2.4.3 现金流出结构分析 (20)2.5 偿债能力分析 (24)2.5.1 短期偿债能力 (24)2.5.2 综合偿债能力 (25)2.6 营运能力分析 (26)2.6.1 存货周转率 (26)2.6.2 应收账款周转率 (27)2.6.3 总资产周转率 (28)2.7盈利能力分析 (29)2.7.1 销售毛利率 (29)2.7.2 销售净利率 (30)2.7.3 ROE(净资产收益率) (31)2.7.4 ROA(总资产报酬率) (32)2.8成长性分析 (33)2.8.1 资产扩张率 (33)2.8.2 营业总收入同比增长率 (34)2.8.3 净利润同比增长率 (35)2.8.4 营业利润同比增长率 (36)2.8.5 净资产同比增长率 (37)一.公司简介二.公司财务分析2.1 公司资产结构分析2.1.1 资产构成基本情况高德红外2019年资产总额为4,332,331,647.25元,其中流动资产为2,533,168,754.22元,占总资产比例为58.47%;非流动资产为1,799,162,893.03元,占总资产比例为41.53%;2.1.2 流动资产构成情况流动资产主要包括货币资金、交易性金融资产、应收票据及应收账款、应收款项融资、预付账款、其他应收账款、存货、合同资产、持有待售资产、一年内到期的非流动资产以及其他流动资产科目,高德红外2019年的流动资产主要包括应收票据及应收账款、应收账款以及存货,各项分别占比为36.64%,30.29%和28.86%。

国内35家传感器上市公司2019年财报对比分析:尽显“百花齐放”格局

国内35家传感器上市公司2019年财报对比分析:尽显“百花齐放”格局新一代信息技术的崛起,世界开始进入信息社会,人们在充分利用信息的过程中,首先要解决的就是要获取准确可靠的信息的难题。

传感器作为一种能感受到被测量的信息,并能将感受到的信息,按一定规律变换成为电信号或其他所需形式的信息输出,以满足信息的传输、处理、存储、显示、记录和控制等要求的检测装置,成为了当下人们获取自然和生产领域中信息的主要途径与手段。

随着“万物互联”时代的到来,传感器也开始呈现微型化、数字化、智能化、多功能化等特点,它就如同物体的五官,让物体有了触觉、味觉和嗅觉等感官,让物体慢慢变得活了起来。

据不完全统计,目前全国从事传感器研究的相关企业接近两千家,其中拥有传感器业务相关的上市公司近四十家。

2019年已经结束,很多企业纷纷公布了自己的财报数据,OFweek电子工程网整理筛选了国内35家主要的传感器上市企业的2019年年度报告,总结出一些行业发展的动向。

行业整体表现亮眼(数据源自各企业2019年财报/快报 OFweek维科网制图点击图片放大查看)从上表中统计的35家国内上市的传感器相关企业财务数据来看,35家企业整体表现良好。

有25家企业营业收入在0-50亿元(含50亿元)范围内,5家企业营业收入在50-100亿元(含100亿元)范围内,5家企业营业收入超过100亿元。

如此看来,没有出现头部企业一家独大的情况,中小企业也都在传感器市场中各自生存。

(数据源自各企业2019年财报/快报 OFweek维科网制图)从2019年营收排行来看,海康威视在综合安防、智慧业务等领域蓬勃发展,传感器作为其中必不可少的器件,也得到了长足的增长,因此海康威视坐拥2019年营收TOP 10榜单第一,营业收入达577.00亿元;紧随其后的是歌尔声学,作为国内首屈一指的声光电整体解决方案提供商,2019年智能手机、智能平板电脑、智能可穿戴电子设备、虚拟现实/增强现实、智能无线耳机等为代表的消费电子销量大增,给歌尔声学带来了不少业务发展;大华股份也宣告企业从视频监控延展到以视频为核心的智慧物联产业,以261亿元的营收排在第三位;第四位的航天电子隶属于中国航天科技集团公司,产品业务包括军民用无人机系统、精确制导武器系统等系统级产品,以及卫星导航、遥测遥控等专业设备,公司在传感器领域的应用不仅广泛而且对技术要求更高;第五位的韦尔股份自是不用过多介绍,得益于并购豪威科技,图像传感器业务助韦尔股份业绩大涨。

高德红外2020年一季度财务状况报告

高德红外2020年一季度财务状况报告一、资产构成1、资产构成基本情况高德红外2020年一季度资产总额为514,566.31万元,其中流动资产为333,032.52万元,主要分布在货币资金、应收账款、存货等环节,分别占企业流动资产合计的36.5%、25.26%和24.71%。

非流动资产为181,533.79万元,主要分布在固定资产和无形资产,分别占企业非流动资产的38.9%、19.81%。

资产构成表项目名称2020年一季度2019年一季度2018年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产514,566.31 100.00 410,326.55 100.00 412,584.24 100.00 流动资产333,032.52 64.72 243,148.82 59.26 227,583.87 55.16 长期投资2,257.13 0.44 2,370.9 0.58 15,513.15 3.76 固定资产70,619.06 13.72 69,447.88 16.93 75,485.37 18.30 其他108,657.59 21.12 95,358.95 23.24 94,001.85 22.782、流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的42.45%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的25.26%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表项目名称2020年一季度2019年一季度2018年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产333,032.52 100.00 243,148.82 100.00 227,583.87 100.00 存货82,277.94 24.71 85,291.77 35.08 83,427.99 36.66 应收账款84,124.76 25.26 51,065.36 21.00 85,706.12 37.66 其他应收款0 0.00 0 0.00 1,778.16 0.78 交易性金融资产7,000 2.10 24,000 9.87 0 0.00 应收票据12,816.14 3.85 5,514.54 2.27 9,776.08 4.30 货币资金121,566.7 36.50 54,253.72 22.31 32,651.07 14.35 其他25,246.99 7.58 23,023.43 9.47 14,244.46 6.263、资产的增减变化2020年一季度总资产为514,566.31万元,与2019年一季度的410,326.55万元相比有较大增长,增长25.4%。

高德红外2019年一季度财务分析结论报告

高德红外2019年一季度财务分析综合报告高德红外2019年一季度财务分析综合报告一、实现利润分析2019年一季度实现利润为725.49万元,与2018年一季度的391.13万元相比有较大增长,增长85.49%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2019年一季度营业成本为5,172.08万元,与2018年一季度的5,840.41万元相比有较大幅度下降,下降11.44%。

2019年一季度销售费用为1,718.44万元,与2018年一季度的896.61万元相比有较大增长,增长91.66%。

2019年一季度大幅度的销售费用投入带来了营业收入的大幅度增长,企业的销售活动取得了明显的市场效果,但相对来讲,销售费用增长明显快于营业收入的增长。

2019年一季度管理费用为3,990.54万元,与2018年一季度的6,663.43万元相比有较大幅度下降,下降40.11%。

2019年一季度管理费用占营业收入的比例为22.54%,与2018年一季度的44.92%相比有较大幅度的降低,降低22.38个百分点。

管理费用支出得到了有效控制,营业利润明显上升,管理费用支出的效率显著提高。

2019年一季度财务费用为439.91万元,与2018年一季度的463.55万元相比有较大幅度下降,下降5.1%。

三、资产结构分析与2018年一季度相比,2019年一季度存货占营业收入的比例明显下降。

应收账款占营业收入的比例下降。

预付货款占收入的比例下降。

其他应收款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

因此与2018年一季度相比,资产结构趋于改善。

四、偿债能力分析内部资料,妥善保管第1 页共4 页。

高德红外2020年一季度财务分析详细报告

高德红外2020年一季度财务分析详细报告一、资产结构分析1.资产构成基本情况高德红外2020年一季度资产总额为514,566.31万元,其中流动资产为333,032.52万元,主要分布在货币资金、应收账款、存货等环节,分别占企业流动资产合计的36.5%、25.26%和24.71%。

非流动资产为181,533.79万元,主要分布在固定资产和无形资产,分别占企业非流动资产的38.9%、19.81%。

资产构成表项目名称2020年一季度2019年一季度2018年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产514,566.31 100.00 410,326.55 100.00 412,584.24 100.00 流动资产333,032.52 64.72 243,148.82 59.26 227,583.87 55.16 长期投资2,257.13 0.44 2,370.9 0.58 15,513.15 3.76 固定资产70,619.06 13.72 69,447.88 16.93 75,485.37 18.30 其他108,657.59 21.12 95,358.95 23.24 94,001.85 22.782.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的42.45%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的25.26%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表项目名称2020年一季度2019年一季度2018年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产333,032.52 100.00 243,148.82 100.00 227,583.87 100.00 存货82,277.94 24.71 85,291.77 35.08 83,427.99 36.66 应收账款84,124.76 25.26 51,065.36 21.00 85,706.12 37.66 其他应收款0 0.00 0 0.00 1,778.16 0.78 交易性金融资产7,000 2.10 24,000 9.87 0 0.00 应收票据12,816.14 3.85 5,514.54 2.27 9,776.08 4.30 货币资金121,566.7 36.50 54,253.72 22.31 32,651.07 14.35 其他25,246.99 7.58 23,023.43 9.47 14,244.46 6.263.资产的增减变化2020年一季度总资产为514,566.31万元,与2019年一季度的410,326.55万元相比有较大增长,增长25.4%。

高德红外2019年三季度财务分析结论报告

高德红外2019年三季度财务分析综合报告高德红外2019年三季度财务分析综合报告一、实现利润分析2018年三季度实现利润亏损325.46万元,2019年三季度扭亏为盈,盈利8,479.97万元。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,企业在扭亏的基础上实现了较大幅度的利润增长,但这种扭亏增收主要是应收账款迅速增长的贡献。

二、成本费用分析2019年三季度营业成本为17,980.72万元,与2018年三季度的8,310.55万元相比成倍增长,增长1.16倍。

2019年三季度销售费用为2,101.56万元,与2018年三季度的1,646.71万元相比有较大增长,增长27.62%。

2019年三季度销售费用增长的同时营业收入也有较大幅度的增长,并且收入增长明显快于销售费用增长,企业销售活动取得了非常理想的市场效果。

2018年三季度管理费用带来收益4,731.62万元,2019年三季度融资活动由创造收益转化为支付费用,支付3,374.81万元。

2019年三季度管理费用占营业收入的比例为8.63%,2018年三季度为-26.59%。

本期财务费用为-275.89万元。

三、资产结构分析2019年三季度企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

与2018年三季度相比,2019年三季度存货占营业收入的比例明显下降。

应收账款占营业收入的比例下降。

预付货款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2018年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,高德红外2019年三季度是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析内部资料,妥善保管第1 页共3 页。

高德红外2019年三季度财务风险分析详细报告

高德红外2019年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为164,685.49万元,2019年三季度已经取得的银行短期借款为15,000万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供183,357.52万元的营运资本。

3.总资金需求

该企业资金富裕,富裕18,672.04万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为45,870.64万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是79,914.75万元,实际已经取得的短期贷款金额为15,000万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为62,892.69万元,企业有能力在3年之内偿还的贷款总规模为71,403.72万元,在5年之内偿还的贷款总规模为88,425.77万元,当前实际的长短期借款合计为15,131.36万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

该

内部资料,妥善保管第页共1 页。

高德红外2020年三季度财务状况报告

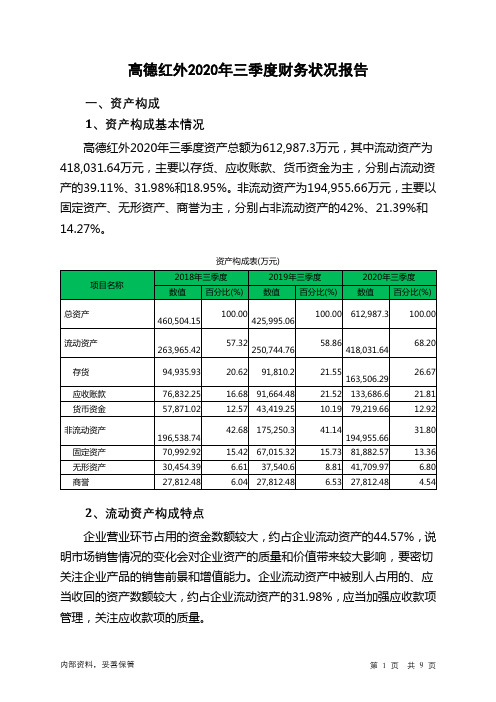

高德红外2020年三季度财务状况报告一、资产构成1、资产构成基本情况高德红外2020年三季度资产总额为612,987.3万元,其中流动资产为418,031.64万元,主要以存货、应收账款、货币资金为主,分别占流动资产的39.11%、31.98%和18.95%。

非流动资产为194,955.66万元,主要以固定资产、无形资产、商誉为主,分别占非流动资产的42%、21.39%和14.27%。

资产构成表(万元)2、流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的44.57%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的31.98%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表(万元)项目名称2018年三季度2019年三季度2020年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产263,965.42 100.00250,744.76100.00418,031.64100.00存货94,935.93 35.97 91,810.2 36.62163,506.2939.11应收账款76,832.25 29.11 91,664.48 36.56 133,686.6 31.98 货币资金57,871.02 21.92 43,419.25 17.32 79,219.66 18.95 预付款项10,626.17 4.03 6,379.88 2.54 22,789.89 5.45 其他流动资产8,863.83 3.36 7,952.64 3.17 12,272.5 2.94 应收票据13,021.99 4.93 6,793.64 2.71 2,864.2 0.693、资产的增减变化2020年三季度总资产为612,987.3万元,与2019年三季度的425,995.06万元相比有较大增长,增长43.9%。

高德红外2019年经营成果报告

高德红外2019年经营成果报告一、实现利润分析1、利润总额2019年实现利润为20,720.52万元,与2018年的14,417.53万元相比有较大增长,增长43.72%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润3、投资收益2019年投资收益为387.35万元,与2018年的800.52万元相比有较大幅度下降,下降51.61%。

4、营业外利润2019年营业外利润为负252.81万元,与2018年的7.04万元相比,2019年出现较大幅度亏损,亏损252.81万元。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2019年的营业收入为163,797.23万元,比2018年的108,362.57万元增长51.16%,营业成本为84,129.1万元,比2018年的62,712.13万元增加34.15%,营业收入和营业成本同时增长,但营业收入增长幅度大于营业成本,表明企业经营业务盈利能力提高。

实现利润增减变化表项目名称2019年2018年2017年数值增长率(%) 数值增长率(%) 数值增长率(%)营业收入163,797.23 51.16 108,362.57 6.61 101,645.78 0 实现利润20,720.52 43.72 14,417.53 150.97 5,744.83 0 营业利润20,973.33 45.54 14,410.49 277.6 3,816.36 0 投资收益387.35 -51.61 800.52 49.75 534.57 0营业外利润-252.81 -3,688.48 7.04 -99.63 1,928.47 0二、成本费用分析1、成本构成情况2019年高德红外成本费用总额为113,259.26万元,其中:营业成本为84,129.1万元,占成本总额的74.28%;销售费用为8,473.8万元,占成本总额的7.48%;管理费用为22,250.76万元,占成本总额的19.65%;财务费用为1,346万元,占成本总额的1.19%;营业税金及附加为1,263.01万元,占成本总额的1.12%。

002414高德红外2023年上半年财务指标报告

高德红外2023年上半年财务指标报告一、实现利润分析实现利润增减变化表(万元)2023年上半年利润总额为24,284.53万元,与2022年上半年的43,041.45万元相比有较大幅度下降,下降43.58%。

利润总额主要来自于内部经营业务。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)高德红外2023年上半年的营业利润率为22.92%,总资产报酬率为5.71%,净资产收益率为5.93%,成本费用利润率为27.69%。

企业实际投入到企业自身经营业务的资产为811,188.19万元,经营资产的收益率为5.97%,而对外投资的收益率为-3.98%。

2023年上半年营业利润为24,220.13万元,与2022年上半年的43,095.27万元相比有较大幅度下降,下降43.80%。

以下项目的变动使营业利润增加:资产减值损失减少680.81万元,营业成本减少8,706.72万元,共计增加9,387.53万元;以下项目的变动使营业利润减少:资产处置收益减少2.22万元,投资收益减少337.93万元,信用减值损失减少557.25万元,其他收益减少1,109.13万元,营业税金及附加增加348.76万元,财务费用增加395.64万元,销售费用增加1,472.25万元,研发费用增加1,953.83万元,管理费用增加3,275.57万元,共计减少9,452.57万元。

各项科目变化引起营业利润减少18,875.14万元。

三、偿债能力分析偿债能力指标表项目名称2021年上半年2022年上半年2023年上半年流动比率 6.5 5.23 4.192023年上半年流动比率为4.19,与2022年上半年的5.23相比有较大下降,下降了1.04。

2023年上半年流动比率比2022年上半年下降的主要原因是:2023年上半年流动资产为569,350.74万元,与2022年上半年的606,462.06万元相比有所下降,下降6.12%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

高德红外2019年财务分析综合报告高德红外2019年财务分析综合报告

一、实现利润分析

2019年实现利润为20,720.52万元,与2018年的14,417.53万元相比有较大增长,增长43.72%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析

2019年营业成本为84,129.1万元,与2018年的62,712.13万元相比有较大增长,增长34.15%。

2019年销售费用为8,473.8万元,与2018年的7,471.36万元相比有较大增长,增长13.42%。

2019年销售费用增长的同时收入也有较大幅度增长,并且收入增长快于销售费用增长,企业销售费用投入效果理想,销售费用支出合理。

2019年管理费用为22,250.76万元,与2018年的15,452.46万元相比有较大增长,增长43.99%。

2019年管理费用占营业收入的比例为13.58%,与2018年的14.26%相比有所降低,降低0.68个百分点。

营业利润有所提高,管理费用支出控制较好。

2019年财务费用为1,346万元,与2018年的1,870.73万元相比有较大幅度下降,下降28.05%。

三、资产结构分析

2019年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

与2018年相比,2019年存货占营业收入的比例明显下降。

应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2018年相比,资产结构趋于改善。

四、偿债能力分析

从支付能力来看,高德红外2019年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

内部资料,妥善保管第1 页共3 页。