盐城工学院能源审计报告

能源审计报告范文

能源审计报告范文一、引言能源是现代社会生产和生活中不可或缺的重要资源。

合理有效地利用能源,对于降低企业运营成本、提高能源利用效率具有重要作用。

为了深入了解企业的能源消耗情况,评估其能源利用效率,并提出相应的改进措施,本次能源审计对被审企业进行了全面分析和评估。

二、能源消耗情况总览根据对企业的数据收集和分析,以下是企业主要能源消耗情况:1.电力消耗:根据企业的用电记录和相关数据,电力消耗占总能源消耗的70%。

主要消耗设备为照明、机器设备、空调和冷却设备。

同时,存在明显的用电浪费现象。

2.燃气消耗:燃气消耗占总能源消耗的20%。

主要消耗设备为锅炉、热风炉和燃气发电机。

燃气使用效率较低,存在能源浪费现象。

3.油类消耗:油类消耗占总能源消耗的10%。

主要消耗设备为汽车、发电机和燃烧炉。

油耗率较高,存在油耗浪费的问题。

三、能源利用效率分析根据企业能源消耗情况和相关数据,对能源利用效率进行了定量分析。

1.电力利用效率:通过计算企业用电设备的能效比,发现部分设备的能效比低于行业平均水平。

照明系统能源利用效率较低,存在大量能量损失。

2.燃气利用效率:根据燃气设备的能效比,发现部分设备的能效比低于行业平均水平。

锅炉和热风炉存在燃气能量的大量浪费。

3.油类利用效率:通过计算企业中的油耗率,发现部分车辆的油耗率高于行业平均水平。

存在油类能源的浪费现象。

四、改进措施根据能源消耗情况和能源利用效率分析,提出以下改进措施:1.建议优化照明系统,使用节能灯具或LED灯,减少照明能耗。

2.建议优化空调和冷却设备,确保设备的工作效率和制冷效果,减少能源浪费。

3.建议对锅炉和热风炉进行检修和维护,提高其燃烧效率,减少燃气能耗。

4.建议对车辆进行定期维护,保持良好的机械状态,减少油耗浪费。

5.推行能源管理体系,设立能源监测系统,定期进行能源消耗情况监测和报告,提高能源管理水平。

五、结论能源审计结果显示,企业存在能源消耗不合理、能源利用效率低下和能源浪费的问题。

能源审计评估报告范文

能源审计评估报告范文能源审计评估报告一、能源审计评估目的本次能源审计评估旨在对企业的能源使用情况进行全面的分析和评估,找出潜在的节能降耗问题,并提出相应的改进措施,以实现企业的节能减排目标。

二、能源使用情况分析根据对企业现场的巡视和数据的收集,我们对企业的能源使用情况进行了详细的分析。

以下为企业主要能源使用情况:1. 电力消耗:根据企业提供的数据,电力消耗占到能源消耗的60%,主要用于生产设备和照明系统。

通过分析发现,企业存在电力利用率较低的问题,主要原因是设备老化、照明系统能效低下等。

建议企业进行设备更新和照明系统改进,提高电力利用效率。

2. 燃气消耗:燃气消耗占到能源消耗的30%,主要用于供暖和生产过程中的热能供应。

通过分析发现,企业存在燃气利用率较低的问题,主要原因是供暖系统老化、管道泄漏等。

建议企业进行供暖系统的改造和管道维修,提高燃气利用效率。

3. 水资源消耗:水资源消耗占到能源消耗的10%,主要用于生产和生活的冷却和清洗。

通过分析发现,企业存在水资源利用率较低的问题,主要原因是设备冷却系统一直处于运行状态,导致水的浪费。

建议企业改善设备冷却系统,采用循环冷却水,减少水的消耗。

三、改进措施提出基于对企业能源使用情况的分析,我们提出以下改进措施以降低能源消耗:1. 设备更新:对老化设备进行更新,选择能效更高的设备以提高电力利用效率。

2. 照明系统改进:对照明系统进行改进,采用LED照明等节能技术,以达到更高的能效。

3. 供暖系统改造:对老化的供暖系统进行改造,优化管道布局,减少泄漏,提高燃气利用效率。

4. 管道维修:定期对燃气管道进行检查和维修,减少泄漏,提高燃气利用效率。

5. 设备冷却系统改善:对设备冷却系统进行优化,采用循环冷却水,减少水的消耗。

四、预期效果及经济评估通过以上改进措施的实施,预计企业能够实现以下效果:1. 电力消耗减少20%,节约电力费用50000元/年。

2. 燃气消耗减少10%,节约燃气费用20000元/年。

能源审计报告评估报告

能源审计报告评估报告1. 引言能源审计是对能源使用情况进行全面评估和分析的过程,旨在识别和解决能源浪费和效率低下的问题。

本文将详细介绍能源审计报告的评估报告内容,包括其目标、方法、结果和建议。

2. 目标能源审计报告的评估报告部分的主要目标是评估能源使用情况和能源效率,并提出相应的改进建议。

评估报告的内容应该包括以下几个方面:2.1 能源使用情况分析评估报告需要对能源使用情况进行全面的分析。

包括能源消耗量、能源消耗结构、能源消耗趋势等方面的数据分析。

通过对能源使用情况的分析,可以发现能源浪费和效率低下的问题所在。

2.2 能源效率评估评估报告还需要对能源效率进行评估。

这包括能源利用率、能源转换效率等指标的评估。

通过对能源效率的评估,可以找到能源使用中存在的浪费和低效问题,并提出改善措施。

2.3 能源成本分析能源成本是企业运营中的一个重要指标。

评估报告应该对能源成本进行详细分析,包括能源成本构成、能源成本趋势等方面的分析。

通过对能源成本的分析,可以找到降低能源成本的潜在机会。

3. 方法能源审计报告的评估报告部分需要使用一系列方法和工具来完成。

根据实际情况,以下是一些常用的方法和工具:3.1 数据收集和整理评估报告需要收集相关的能源使用数据,并对数据进行整理和清洗。

这包括能源消耗量、能源价格、能源利用率等方面的数据。

3.2 数据分析通过使用统计分析软件等工具,对收集到的数据进行分析。

可以使用数据可视化的方法来展示能源使用情况和能源效率的数据。

3.3 能源效率评估模型可以使用能源效率评估模型来评估能源使用的效率。

这些模型可以基于统计学方法、经济学方法等,对能源使用情况进行量化评估。

3.4 成本分析工具可以使用成本分析工具来对能源成本进行分析。

这些工具可以帮助评估能源成本的构成和趋势,并提出相应的改善建议。

4. 结果与建议评估报告的结果部分应该清晰地呈现能源使用情况和能源效率评估的结果。

可以使用数据图表、统计分析结果等方式来展示结果。

能源审计报告

能源审计报告1. 简介能源审计是评估和分析企业、组织或建筑物能源使用情况的过程。

本文档将提供一份能源审计报告,详细分析能源使用情况,并提出改进措施,以降低能源消耗和环境影响。

2. 能源使用情况分析在进行能源审计之前,我们收集了企业过去一年的能源使用数据。

根据这些数据,我们进行了详细的分析。

2.1 电力消耗分析根据我们的调查,企业的电力消耗占总能源消耗的70%。

我们对各个部门的电力消耗进行了详细的记录和比较。

结果显示,生产车间的电力消耗最高,占企业总电力消耗的40%。

同时,我们发现存在许多潜在的节能机会,如更换能效更高的照明设备、优化生产流程等。

2.2 燃气消耗分析燃气消耗占总能源消耗的20%。

我们发现,燃气主要在加热和制冷方面使用。

通过分析加热设备的使用情况和运行参数,我们发现存在一些潜在的能效改进机会,如加热设备的维护保养、温度调节的优化等。

2.3 水资源使用分析水资源使用占总能源消耗的10%。

在调查过程中,我们发现企业存在一些不合理的用水行为,如冷却水的过度使用、生产废水的处理不当等。

通过采取节水措施,可以显着降低水资源的消耗。

3. 改进建议根据对能源使用情况的分析,我们提出以下改进建议:3.1 电力消耗改进•更换能效更高的照明设备,如LED灯•定期对生产设备进行维护保养,确保其高效运行•优化生产流程,减少能源浪费3.2 燃气消耗改进•对加热设备进行定期维护保养,确保其高效运行•优化温度调节策略,降低能源消耗•安装智能监控系统,实时监测燃气使用情况,及时发现问题并采取措施3.3 水资源使用改进•减少冷却水的使用量,优化循环冷却系统•检查废水处理设备的运行状况,确保其正常工作•提高员工的节水意识,加强用水管理4. 成果评估和预测我们对实施改进建议后的能源使用情况进行了预测和评估。

根据模型预测,实施改进措施后,企业的能源消耗将减少20%,预计每年可节省20万元的能源费用。

5. 结论本能源审计报告提供了企业能源使用情况的详细分析和改进建议。

学校能源审计报告【实用】

在当今世界,能源的发展,能源和环境,是全世界、全人类共同关心的问题,也是我国社会经济发展的重要问题。

下面是公文站整理的学校能源审计报告,供大家参考!XXXX学校:根据《中华人民共和国审计法》、《教育系统内部审计工作规定》和相关法律法规,我们于20XX年10月17日至10月25日对你校原任校长XXXX同志 6年9月至20XX年8月履行校长经济责任的情况以就地和送达两种相结合的方式进行了审计,现出具如下审计报告:一、基本情况XXXX同志于XXXX年XXXX月至XXXX年XXXX月任XXXX学校校长,负责学校全面工作,受托履行财务、会计、经营、管理、社会、财经等经济责任。

任期末,学校共有班级数XXXX 个,在籍学生XXXX人,其中住宿生XXXX人,教职工XXXX人,离退休人员XXXX人。

二、审计情况(一)资产负债情况(20XX.08.31)1.资产:现金10000.00元、银行存款161653.43元、应收及暂付款603 .44元、固定资产8859465.45元,合计9634253.32元。

2.负债:应付及暂存款 837.XX元,合计 837.XX元。

3.净资产:资产减去负债,净资产为9476416. 元。

(二)财务收支情况( 6.09-20XX.08)1.收入:37559 6.782.支出:369602 .333.结余:收入减去支出,5年间学校收支结余总额为598939.45元,其中: 6年 9-12月结余528431.03元; 7年结余XX64807.72 元; 8年结余-160 .71 元; 9年结余61642.75 元,年结余-235701.84 ;20XX年1-8月结余-760063.50 元。

(三)商品和服务支出分析( 6.09-20XX.08)在日常公用经费支出中,其他费用、办公费用、维修费用所占比例较大,教师培训费所占比例为3.88%,不足5%,偏低(详细分析情况见下表)。

(四)账外欠款情况: 3748.741.理化生仪器等 34943.00元;2.电脑配件等 0.00元;3.牌匾 01.00 元;4.多媒体设备50000.00元;5.招待费64 .00元;6.LED显示屏535XX.84元;7.塑胶跑道37635.90元;8.监理费1 0.00元。

能源审计报告范文

能源审计报告范文能源审计报告一、背景介绍能源审计是指对企业或机构的能源使用情况进行全面系统的调查、分析和评估,以确定能源的消耗情况、存在的问题和潜在的节能措施,为企业或机构提供节能减排的建议和方案。

本报告旨在对某公司进行能源审计,并提供相应的范文供参考。

二、能源消耗情况1. 电力消耗根据公司提供的数据,该公司在过去一年中的总电力消耗为XXX千瓦时。

电力消耗主要集中在生产车间、办公楼和照明系统等方面。

其中,生产车间的电力消耗占比最高,约为XX%。

建议公司采取措施优化生产设备的能源利用效率,如更新设备、优化运行参数等。

2. 燃气消耗该公司过去一年的燃气消耗为XXX立方米。

燃气主要用于加热系统、燃气锅炉和生产工艺中。

根据能源审计结果,建议公司在加热系统中采用更高效的换热设备,优化锅炉运行参数,以减少燃气消耗。

3. 水资源利用该公司过去一年的水资源利用情况为XXX立方米。

主要用于生产过程中的冷却、清洗和生活用水等方面。

建议公司采取节水措施,如安装节水设备、优化生产流程等,以降低对水资源的消耗。

三、存在的问题与潜在节能措施1. 设备能效低下根据能源审计结果,发现该公司部分生产设备能效较低,存在能源浪费的情况。

建议公司进行设备更新,采用能效更高的设备,以提高生产效率和能源利用效率。

2. 照明系统不合理该公司的照明系统存在照明强度不均匀、照明设备老化等问题,导致能源消耗较高。

建议公司采用LED照明灯具替换传统照明设备,并根据不同区域的需求合理布局照明设备,以降低能源消耗。

3. 未充分利用余热该公司在生产过程中产生大量余热,但未充分利用。

建议公司安装余热回收设备,将余热用于加热系统或其他能源消耗较高的环节,以提高能源利用效率。

四、节能建议与方案1. 设备更新针对能效低下的设备,建议公司进行设备更新,选择能效更高的设备,并优化设备运行参数,以提高能源利用效率。

2. 照明系统优化建议公司采用LED照明灯具替换传统照明设备,通过合理布局照明设备,提高照明效果并降低能源消耗。

能源审计报告范本

能源审计报告范本能源审计是指用能单位自己或委托从事能源审计的机构,根据国家有关节能法规和标准,对能源使用的物理过程和财务过程进行检测、核查、分析和评价的活动。

下面是小编整理的关于能源的审计报告范本几篇,欢迎借阅。

能源审计报告范文一一、摘要二、企业能源消费结构XX钢用能以煤炭为主,按当量值计算占企业总能耗的99.57%,其次是电耗占企业总能耗的6.93%。

2005年企业总能耗按当量值计算163.8580万吨标准煤。

三、主要能源指完成情况如下:2005年XX钢产量为237.7958万吨,生铁产量为231.988万吨,线材产量为231.0511万吨,全焦产量为95.2416万吨,总能耗按当量值计算为163.8580万吨标准煤,吨钢综合能耗0.6891吨标准煤,吨钢可比能耗0.5751吨标准煤,工业总产值678350.18万元。

氧气耗电0.52kwh/立方米,鼓风机电耗0.22kwh/立方米。

四、能源利用效果评价:按当量值计算万元产值综合能耗2.42吨标准煤/万元,单位工业增加值综合能耗为11.28吨标准煤/万元,均高于国家统计局2005年GDP能耗通报中河北省平均水平,说明该钢铁企业确实属于耗能大户(据2004年统计钢铁工业能源消费占中国能源消费量的15.18%能源审计报告范文能源审计报告范文。

);单位GDP电耗为1256.5kwh/万元,低于通报中全国和全省水平,该企业用生产过程中的副产二次能源为燃料自发电,降低了企业外购电量,说明该企业有一定的余能利用水平。

下面全国重点钢铁企业2005年主要能耗指标完成情况表中数据为按等价值计算能耗,为与同行业的指标进行比较,一下是按等价值计算的2005年XX钢主要能耗指标完成情况。

在全国重点钢铁企业中该企业按等价值计算吨钢综合能耗为783.2kgce/t,处于中等偏下水平;吨钢可比能耗641.4kgce/t,处于中等偏上水平;主要工序能耗炼铁454.9kgce/t,烧结62.3kgce/t,球团36.7kgce/t,焦化161.9kgce/t,炼钢221.6kgce/t,高线84.3kgce/t。

能源审计报告

能源审计报告一、概述能源审计是对企业或建筑物的能源使用情况进行调查、分析和评估的过程,旨在寻找能源浪费的原因,提出节能措施,降低能源消耗。

本次能源审计报告针对XX公司的总部大楼进行了全面调查和评估,以下是对其能源使用情况的分析和评估。

二、能源调查1. 电能消耗:根据数据统计,XX公司总部大楼的年电能消耗约为1000兆瓦时。

主要的电能消耗设备包括照明系统、空调系统和办公设备。

其中,照明系统的能源消耗占总消耗的30%,空调系统占40%,办公设备占30%。

建议对照明系统进行升级,使用更为节能的LED灯具;优化空调系统,改进设备的控制方式;对办公设备进行定期检修和更换,以减少能源浪费。

2. 水资源利用:根据数据统计,XX公司总部大楼的年用水量约为5000立方米。

主要的用水设备包括洗手间、厨房和冷却系统。

建议安装节水设备,如节水龙头和节水冲水阀;加强对用水设备的维护管理,确保其正常运行,减少水资源的浪费。

3. 热能消耗:根据数据统计,XX公司总部大楼的年热能消耗约为800吉焦。

主要的热能消耗设备包括暖气系统和热水供应系统。

建议对暖气系统进行优化,提高综合热效率;使用太阳能热水系统,减少对传统能源的依赖。

三、能源评估1. 能源效率评估:根据能源调查结果,XX公司总部大楼的能源使用效率较低。

建议采取一系列的节能措施,如升级设备、改进控制系统、加强维护管理等,以提高能源使用效率。

2. 能源成本评估:根据能源调查结果,XX公司的能源成本占总支出的15%。

随着能源价格的不断上涨,公司的成本压力将持续增加。

因此,建议采取节能措施,降低能源消耗,减少能源成本。

四、节能建议1. 照明系统升级:将传统的荧光灯更换为LED灯具,LED灯具能够提供更高的亮度并且能耗更低。

2. 空调系统优化:改进空调设备的控制方式,如安装温度和湿度传感器,进行精确控制;优化空调设备的运行时间和设定温度,避免过度制冷或加热。

3. 办公设备管理:制定使用规范,鼓励员工合理使用办公设备,并进行定期检修和更换,以保证设备的正常运行和高效使用。

能源审计报告精选范文

能源审计报告精选范文能源审计是国外审计内容的一种。

对煤、水、电、气、油等能源及其设施的事先设计及事后管理与节约所进行的审计项目。

以下是小编整理的能源审计报告,欢迎大家参阅。

第1篇:XX(集团)公司能源审计报告审计单位法人代表:XXX能源审计项目负责人:XXX摘要:受XX钢铁集团公司(以下简称X钢)委托,XX年XX月~XX月对该企业(XX地域范围)XX年能源消耗状况进行了能源审计,并提出如下审计报告。

一、企业概况1、企业所处地理位置及相关情况;2、审计期企业主要产品名称及产量;3、主要财务指标(当年工业总产值、工业增加值、利税总额、产品XX成本);4、主要工艺装备及产能(简述)XX年本企业主要生产工艺设备及生产能力,包括:焦炉:炉型(孔数或炭化室高度)、座数、能力烧结:类型、台数、面积、能力球团:竖炉面积、座数、能力链蓖机——回转窑规格(直径、长度)、能力带式焙烧机——焙烧面积、能力炼铁:单座高炉容积、座数、能力电炉:容量、座数、供电形式、变压器容量、能力转炉:炉容、座数、能力精炼:类型、炉容、能力连铸机:类型、台数、能力热轧机:类型、产品规格、能力冷轧机:类型、产品规格、能力二、企业外购能源结构XX年本企业外购各种能源总量折标准煤XXX万吨,外购能源详情见下表:(略)注:1、表中能源介质一栏可增加横行; 2、序号一列中的小序号可变(增或减)。

3、在企业能源平衡中,水不应计入外购能源总量计算,但水在企业内部循环中是要消耗电能的,这部分电能消耗应计入动力转换及各耗能部位的能源消耗计算中。

第2篇:深圳××交易所能源审计报告摘要:根据广东省经贸委《关于印发广东省重点耗能企业“双千节能行动”实施方案的通知》、《转发国家发展改革委办公厅关于印发企业能源审计报告和节能规划审核指南的通知》、《关于做好我省千家企业能源审计报告和节能规划的补充通知》和《关于组织做好企业能源审计报告和节能规划审核等工作的通知》的要求,为政府加强能源管理,合理使用能源资源,提高能源利用率,保护环境,持续地发展经济提供决策依据;同时促进企业加强能源管理,了解自身能源管理水平及用能状况,排查能源利用方面×存在的问题和薄弱环节,寻找节能方向,挖掘节能潜力,降低能源消耗和生产成本,提高企业经济效益。

能源审计报告

能源审计报告能源审计报告能源审计是指用能单位自己或委托从事能源审计的机构,根据国家有关节能法规和标准,对能源使用的物理过程和财务过程进行检测、核查、分析和评价的活动。

下面公文站小编为大家带来的是能源审计报告,欢迎大家参考!能源审计报告篇一:(一)企业概况(含能源管理概况、用能管理概况及能源流程);(二)企业的能源计量及能源利用统计状况;(三)主要用能设备运行效率测试与计算分析;(四)企业能源消费指标计算分析;(五)重点工艺能耗指标与单位产品能耗指标计算分析;(六)产值能耗指标与能源成本指标计算分析;(七)节能量计算;(八)节能效果评价与考核指标计算分析;(九)节能技术改造项目的经济效益评价;(十)企业合理用能的建议与意见。

能源审计报告篇二:第一章能源审计概况为进一步掌握国家机关办公建筑、大型公共建筑和高校建筑能源使用情况,挖掘节能的潜力,指导用能单位节能管理和节能改造,根据《关于加强国家机关办公建筑和大型公共建筑节能管理工作的实施意见》等文件要求,结合广东省具体情况,开展对国家机关办公建筑和大型公共建筑的能源审计工作。

广东环境保护工程职业学院是被确定开展建筑能源审计的对象之一,根据《国家机关办公建筑和大型公共建筑能源审计导则》(建科[20XX]249号)(以下简称《导则》)有关规定,该建筑满足开展能耗审计的最低条件。

审计组按照内蒙省建筑能源审计领导小组的工作部署,于20XX年12月28 日~12月31日对该建筑进行了能源审计,有关情况报告如下。

1.1 审计目的广东环境保护工程职业学院是广东建设厅对此次开展能源审计工作的建筑单位之一。

根据《国家机关办公建筑和大型公共建筑能源审计导则》(建科[20XX]249号)(以下简称《导则》)有关规定,该建筑具有较完整的能耗账单及各类能耗数据,已具备开展能耗审计的条件。

通过对建筑用能资料的审阅,对节能工作的现场调研和必要测试,以及用能状况分析等工作,实现如下目的:(1) 通过对分析其能源及资源的使用状况,研究建筑物的能源消耗量,确认其能耗水平;(2) 查找在能源消耗及资源使用方面存在的问题和漏洞,挖掘节能潜力,从技术和管理两方面提出切实可行的节能措施和建议;(3) 完成建筑用能公式的基础性工作,为同类建筑的合理用能水平提供依据并指导用能单位提高对建筑的能源管理水平。

能源审计报告「范本」

能源审计报告「」(2)能源审计报告「范本」孔数座数炭化室高度工序能耗kgce/t 炼焦耗洗精煤耗 kg/t 电耗(kwh/t) 耗煤气(GJ/t) 耗蒸汽(GJ/t) 利用系数日历作业率————… ——合计注:此表所说能耗基本要素是指计算工序能耗最主要的组成部分,如化产回收、干熄焦等设施尚未计入,则应根据实际情况补充完善。

*表后加必要的文字说明2、烧结工序表2-2 烧结工序能耗基本要素一览表类型烧结机特征投产年份生产能力(万吨) 产品产量(104t) 能源单耗年运行情况备注台车面积m2 台数工序能耗kgce/t 固体燃料消耗kg/t 电耗(kwh/t) 耗煤气(GJ/t) 耗蒸汽(GJ/t) 利用系数日历作业率…合计注:此表所说能耗基本要素是指计算工序能耗最主要的组成部分,如余热回收等设施尚未计入,则应根据实际情况补充完善。

*表后加必要文字说明3、球团工序表2-3 球团工序能耗基本要素一览表类型投产年份生产能力(万吨) 产品产量(104t) 能源单耗年运行情况备注竖炉(m2) 链机(∮.m) 带式机(m2) 台数工序能耗kgce/t 固体燃料消耗 kg/t 电耗(kwh/t) 耗煤气(GJ/t) 其它(GJ/t) 利用系数日历作业率——————合计——————————————————————*表后加必要文字说明4、炼铁工序表2-4 炼铁工序能耗基本要素一览表炉号炉容投产年份生产能力(万吨) 产品产量(104t) 能源单耗年运行情况备注工序能耗(kgce/t) 入炉焦比(kg/t) 喷煤比(kg/t) 小焦比(kg/t) 电耗(kwh/t) 氧耗(m3/t) 氮气消耗(m3/t) 利用系数(t/m3。

d) 休风率%…合计注:此表所说能耗基本要素是指计算工序能耗最主要的组成部分,如热风炉用混合煤气加热、喷煤制粉及输送系统存在其他能源消耗、TRT等设施耗能及回收尚未计入,则应根据实际情况补充完善。

*表后加必要说明5、转炉工序表2-5 转炉工序能耗基本要素一览表吨位投产年份生产能力(万吨) 产品产量(104t) 能源单耗年运行情况备注工序能耗(kgce/t) 氧耗(m3/t) 氮耗(m3/t) 电耗(kwh) 耗蒸汽(GJ/t) 耗煤气(GJ/t) 利用系数(t/m3.d) 日历作业率合计注:1、此表所说能耗基本要素是指计算工序能耗最主要的组成部分,如铁水预处理工位能耗、余热回收等设施尚未计入,则应根据实际情况补充完善。

能源审计报告

能源审计报告能源是人类生活和社会发展的重要基础,但能源资源的有限性和环境污染的严重性已经成为制约社会经济发展的最大障碍之一。

因此,合理利用能源、降低能源消耗、减少碳排放成为了全球共同追求的目标。

能源审计是一个全面评估、确定和记录某一建筑物或系统的能源使用和体系的一种方法,其目的是为了识别出节约能源的机会和提供实施可行的节能措施方案。

能源审计报告是整个能源审计工作的核心和重要成果,它对节能降耗和优化能源使用起着关键性的作用。

能源审计报告主要包括以下内容1. 建筑物或系统的概要这一部分需要描述建筑物或系统的基本情况和特征,例如,建筑物的结构、朝向、普遍气候条件和能耗特点等。

2. 能源使用这一部分需要描述建筑物或系统的能源使用情况,包括用电量、用气量、用水量等,同时,还需要分析和说明不同能源的使用情况和能源的消耗因素。

3. 能源使用成本这一部分需要计算能源的使用成本,包括能源的实际支出以及能源的效益等方面的计算方式。

4. 能源问题的分析该部分需对能源使用过程中存在的问题进行深入的分析。

能源审计师可以通过各种方式确定建筑物或系统的能源存在的问题,如能源消耗太高、能源效率低下等。

5. 节能措施和建议该部分重点是提出可实施的节能措施方案和建议。

根据能源审计结果,能源审计师必须提出可行的和经济可行的节能措施和建议,同时具备可实施性和实现性。

建议应包括目标设定、行动计划、关键措施和财务预测等方面。

6. 能源审计报告总结此部分应对审计结果进行总结,包括对节能措施的效益进行评估、成本效益分析以及节能措施的具体实现方案。

结论能源是全球共同关注的问题,节能和降耗,已经成为社会经济发展的需要和必然趋势。

能源审计报告针对不同能源使用的建筑和系统进行全面的评估,通过分析和计算,可以针对性地提供减少能源的使用以及消耗的建议和方案,帮助优化能源使用,大大提高了能源的效率,同时也减少了环境污染和碳排放,真正实现了可持续发展。

高校能源审计报告(共3篇)

篇一:高校内部审计如何撰写经济责任审计报告高校内部审计如何撰写经济责任审计报告摘要经济责任审计报告是审计组实施审计后,就审计工作情况和审计结果向派出单位提交的书面报告。

如何真实、客观地反映被审计人员任期内工作实绩、揭示工作中存在的主要问题,准确评价被审计对象的工作业绩,为审计成果应用者提供决策依据,是经济责任审计的工作目标,也是经济责任审计报告必须着力解决的现实问题。

本文结合实际,就高校内部审计如何撰写经济责任审计报告谈点认识。

关键词高校内部审计经济责任审计报告撰写原则一、经济责任审计报告的结构和内容经济责任审计报告的基本格式包括:标题、主送单位、前言、正文,发文单位、发文日期等。

(一)标题:包括被审计部门名称、被审计人员姓名、主要审计事项(二)主送单位:审计派出部门(三)正文1.引言(审计任务说明)。

包括:执行审计的依据,被审计单位(部门)名称、被审计人员姓名、审计范围、内容、方式、时间以及有关简要情况;2.基本情况。

包括被审计人员所在单位(部门)基本情况和审计基本情况两部分,这两部分应分段叙述。

被审计人员及部门的基本情况主要包括:被审计人员姓名、职务、任职时间、任职期间具体分管的有关财政财务收支及其经济活动事项等基本内容。

审计基本情况主要包括:内部控制制度的审计、任职期间完成的教学任务指标的审计、重大决策的审计、国有资产的完好率、教学设备(施)的利用率、被审计部门和领导人员遵守财经法纪的情况的审计等。

3.审计发现的问题。

主要有三类情况:一类是违法违纪问题,二类是不合理、不规范的问题;三类是被审计人员存在的问题。

对于审计发现的问题应分门别类给与具体揭示,包括问题的事实、产生原因、违纪违法违规的具体内容和造成的影响、后果。

4.审计评价。

应根据被审计人员的不同经济责任确定评价重点,评价时尽可能做到定量与定性相结合,一般应抓住任职期间的主要业绩进行综合评价,对存地的问题要界定直接责任和主管责任。

5.审计处理意见和建议。

能源审计报告范本.doc

能源审计报告范本能源审计是指用能单位自己或委托从事能源审计的机构,根据国家有关节能法规和标准,对能源使用的物理过程和财务过程进行检测:核查、分析和评价的活动。

下面是小编整理的关于能源的审计报告范本几篇,欢迎借阅。

能源审计报告范文一一:摘要二:企业能源消费结构XX钢用能以煤炭为主,按当量值计算占企业总能耗的99:57%,其次是电耗占企业总能耗的6.93%。

2005年企业总能耗按当量值计算163:8580万吨标准煤。

三:主要能源指完成情况如下:2005年XX钢产量为237:7958万吨,生铁产量为231.988万吨,线材产量为231.0511万吨,全焦产量为95.2416万吨,总能耗按当量值计算为163.8580万吨标准煤,吨钢综合能耗0.6891吨标准煤,吨钢可比能耗0.5751吨标准煤,工业总产值678350.18万元。

氧气耗电0:52kwh/立方米,鼓风机电耗0.22kwh/立方米。

四:能源利用效果评价:按当量值计算万元产值综合能耗2:42吨标准煤/万元,单位工业增加值综合能耗为11.28吨标准煤/万元,均高于国家统计局2005年GDP能耗通报中河北省平均水平,说明该钢铁企业确实属于耗能大户(据2004年统计钢铁工业能源消费占中国能源消费量的15.18%能源审计报告范文能源审计报告范文。

);单位GDP电耗为1256:5kwh/万元,低于通报中全国和全省水平,该企业用生产过程中的副产二次能源为燃料自发电,降低了企业外购电量,说明该企业有一定的余能利用水平。

下面全国重点钢铁企业2005年主要能耗指标完成情况表中数据为按等价值计算能耗,为与同行业的指标进行比较,一下是按等价值计算的2005年XX钢主要能耗指标完成情况。

在全国重点钢铁企业中该企业按等价值计算吨钢综合能耗为783:2kgce/t,处于中等偏下水平;吨钢可比能耗641.4kgce/t,处于中等偏上水平;主要工序能耗炼铁454.9kgce/t,烧结62.3kgce/t,球团36.7kgce/t,焦化161.9kgce/t,炼钢221.6kgce/t,高线84.3kgce/t。

能源审计评审汇报材料

能源审计评审汇报材料尊敬的评审专家们,我代表能源审计小组向大家汇报我们所完成的能源审计工作,并分享我们对发现的问题和提出的改进建议。

一、能源审计概述本次能源审计工作旨在全面了解和分析目标企业的能源使用情况,识别能源浪费的问题,并提出改善和优化能源使用的方案,以提高能源利用效率和节约能源成本。

为了实现这一目标,我们采用了以下的方法和步骤:1. 收集数据:收集了目标企业过去一年的能源使用数据,包括电力消耗、燃料消耗、水消耗等等。

2. 实地勘查:对企业的能源供应和使用系统进行实地勘查,查看设备、管道和系统的状况。

3. 数据分析:对收集到的数据进行深入的分析和处理,比较目标企业的能源使用情况与同行业的标准或最佳实践,并找出相应的问题和改进机会。

4. 编制报告:将分析结果整理成报告,提出问题点和改善建议,并对节约能源的潜在效益进行评估。

二、问题和改进建议基于我们的分析和评估,我们发现了以下主要问题和提出了相应的改进建议:1. 能源管理体系不健全问题:目标企业缺乏完善的能源管理体系,导致能源消耗难以进行有效管理和控制。

改进建议:倡导引入能源管理体系,如ISO 50001标准,建立能源管理团队,制定能源计划和目标,并监督能源使用的执行情况。

2. 设备能效低下问题:部分设备能效低下,导致能源浪费严重。

改进建议:针对性地升级和替换低效设备,应用先进的节能技术,例如安装变频器、优化设备的使用时间等等。

3. 能源系统泄漏问题:能源系统存在泄漏,导致能源浪费和环境污染。

改进建议:加强能源系统的维护和监测,及时修复漏损和泄漏,减少能源的损失和对环境的负面影响。

4. 人员行为和意识问题问题:员工对能源管理的意识和参与度较低。

改进建议:加强员工教育和培训,提高员工对能源节约的认识和重视程度,鼓励员工提供节能建议和改进建议。

三、节约能源潜在效益评估根据我们的评估和计算,如果所有的改进建议都能够得到认真执行和落实,目标企业有望实现以下潜在效益:1. 能源成本节约:预计能达到X%的能源成本节约,相当于XX万元的年度储蓄。

能源审计报告

能源审计报告能源审计报告是对一个建筑、工业设施或组织的能源使用情况进行系统分析的文件。

它提供了有关能源消耗、资源浪费和能源效率的详细信息,并根据审计结果提出建议和措施来改善能源使用效率。

能源审计报告通常包括以下内容:1. 能源消耗数据:报告会列出建筑或设施的能源消耗数据,包括电力、燃气、燃油等能源的使用量和费用。

这些数据可以用来分析能源使用的情况和趋势。

2. 能源成本分析:报告还会对能源消耗的成本进行分析,包括能源价格、费用结构和用能模式等方面的评估。

通过分析能源成本,可以确定潜在的节能机会和经济效益。

3. 能源效率评估:报告会评估建筑或设施的能源效率,包括能源消耗与产出的比率、设备的效能和能源损失等方面的评估。

通过这些评估,可以确定能源消耗和效率存在的问题,并提出改善方案。

4. 节能建议和措施:基于能源审计结果,报告会提出一系列的节能建议和措施,包括改进设备效率、优化能源管理、使用可再生能源等方面的建议。

这些建议旨在帮助建筑或设施提高能源效率和减少能源消耗。

5. 经济性评估:报告还会对提出的节能建议和措施进行经济性评估,包括投资成本、预计节能量和回收期等方面的评估。

这样可以帮助建筑或设施决策者确定改进能源效率的优先级和回报期。

能源审计报告对于减少能源消耗、降低能源成本和提高能源效率非常重要。

它可以为建筑师、能源经理和设施管理人员提供决策依据,引导他们制定和实施节能措施。

同时,能源审计报告也可以作为组织的能源管理和环境保护的参考文件,有助于提高组织的形象和可持续发展能力。

高校能源审计报告(共3篇)

篇一:高校内部审计如何撰写经济责任审计报告高校内部审计如何撰写经济责任审计报告摘要经济责任审计报告是审计组实施审计后,就审计工作情况和审计结果向派出单位提交的书面报告。

如何真实、客观地反映被审计人员任期内工作实绩、揭示工作中存在的主要问题,准确评价被审计对象的工作业绩,为审计成果应用者提供决策依据,是经济责任审计的工作目标,也是经济责任审计报告必须着力解决的现实问题。

本文结合实际,就高校内部审计如何撰写经济责任审计报告谈点认识。

关键词高校内部审计经济责任审计报告撰写原则一、经济责任审计报告的结构和内容经济责任审计报告的基本格式包括:标题、主送单位、前言、正文,发文单位、发文日期等。

(一)标题:包括被审计部门名称、被审计人员姓名、主要审计事项(二)主送单位:审计派出部门(三)正文1.引言(审计任务说明)。

包括:执行审计的依据,被审计单位(部门)名称、被审计人员姓名、审计范围、内容、方式、时间以及有关简要情况;2.基本情况。

包括被审计人员所在单位(部门)基本情况和审计基本情况两部分,这两部分应分段叙述。

被审计人员及部门的基本情况主要包括:被审计人员姓名、职务、任职时间、任职期间具体分管的有关财政财务收支及其经济活动事项等基本内容。

审计基本情况主要包括:内部控制制度的审计、任职期间完成的教学任务指标的审计、重大决策的审计、国有资产的完好率、教学设备(施)的利用率、被审计部门和领导人员遵守财经法纪的情况的审计等。

3.审计发现的问题。

主要有三类情况:一类是违法违纪问题,二类是不合理、不规范的问题;三类是被审计人员存在的问题。

对于审计发现的问题应分门别类给与具体揭示,包括问题的事实、产生原因、违纪违法违规的具体内容和造成的影响、后果。

4.审计评价。

应根据被审计人员的不同经济责任确定评价重点,评价时尽可能做到定量与定性相结合,一般应抓住任职期间的主要业绩进行综合评价,对存地的问题要界定直接责任和主管责任。

5.审计处理意见和建议。

高等学校能源审计报告

高等学校能源审计报告(中英文版)英文文档内容:Higher Education Institution Energy Audit ReportThis report aims to provide a comprehensive analysis of the energy consumption and efficiency of our higher education institution.By conducting a thorough energy audit, we hope to identify areas where energy usage can be reduced, costs minimized, and sustainability enhanced.The findings and recommendations outlined in this report will serve as a roadmap for our institution to achieve a more energy-efficient and environmentally friendly campus.1.IntroductionThis audit was conducted to assess the energy consumption patterns and identify potential energy-saving opportunities within our higher education institution.The audit process included a detailed examination of energy usage in buildings, facilities, and operations, as well as an analysis of historical energy data.2.FindingsOur audit revealed several key findings regarding energy consumption at our higher education institution:-能源消耗主要集中在教学楼、学生宿舍和行政楼。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

学校现有教职工 1436 人,专任教师 1099 人,其中正高职称 119 人、副高职称 430 人,占 专任教师总数的 50%;具有博士学位 164 人,硕士学位 720 人,硕士以上人数占专任教师总数 的 80.4%。聘请特聘教授 10 人,聘请兼职教授 160 人。国务院和省、市政府特殊津贴获得者、 省“333 工程”培养人选和省“青蓝工程”培养人选等 80 多人,省级教学名师、省市有突出 贡献中青年专家等 11 人。学校与江苏大学、南京工业大学等 14 所高校联合培养研究生,76 名教师受聘研究生导师。

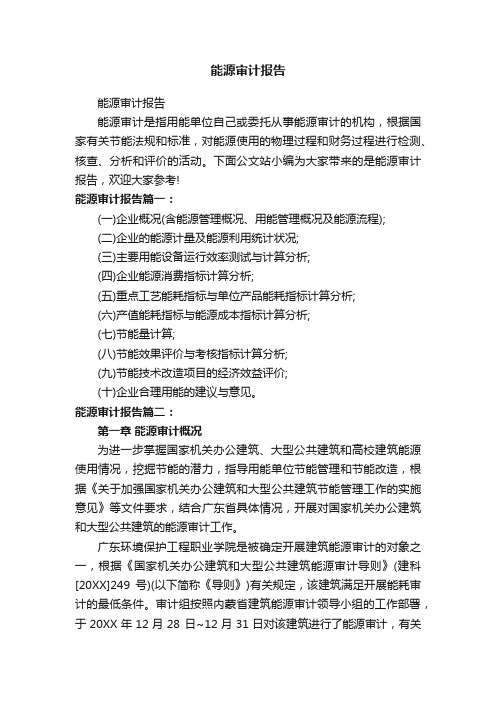

31 30 29 28 27 26 26.17 25 24 23

2010年

27.28 2011年

30.86 2012年

水(m³/人)

图 1.2.5 校园年人均耗水量(单位:m3/人)

6

51

50.53

50

49

48

47.96

47 46.86

46

45 2010年 2011年 2012年

天然气(m³/ 人)

2

一、 摘要 1.1 校园概括

盐城工学院是江苏省属全日制普通本科高校,坐落于中国黄海之滨的沿海开放城市——盐 城市市区,建有迎宾大道和希望大道两个校区。

学校设有 15 个二级学院,52 个本科专业,面向全国 31 个省(市、自治区)招生,全日制 普通本科生 2 万余人,联合、全程培养全日制研究生 100 人。学校占地面积 2334 亩,校舍建 筑面积 57 万平方米,固定资产总值 16 亿元,教学科研仪器设备总值近 3 亿元。图书馆建筑面 积 4.7 万平方米,藏书 154 万册。

水(m³/m2)

图 1.2.8 校区单位建筑面积耗水量

7

1.95

1.95

1.9 1.85

1.8 1.8

1.85

1.75

1.7 2010年 2011年 2012年

天然气(m³ /m2)

图 1.2.9 校区单位建筑面积耗气量

表 1.2.1 校园消耗标煤指标

能源种类

2010 年

2011 年

生均能耗标煤(kgce/人) 159.86

二、 概况.............................................................................................................................................9 2.1 审计概况........................................................................................................................9 2.2 校园基本信息概述......................................................................................................11 2.3 校园用能系统概况......................................................................................................12

2.1.2 审计依据

《中华人民共和国节约能源法》 《中华人民共和国审计法》 《中华人民共和国统计法》

9

《国家机关机关办公建筑和大型公共建筑能源审计导则》 《高等学校节约型校园建设管理与技术导则》 《国务院关于加强节能工作的决定》(国发[2006]28 号) 《国务院关于印发节能减排综合性工作方案的通知》(国发[2007]15 号) 《民用建筑节能管理规定》(中华人民共和国建设部令第 143 号) 《关于加强大型公共建筑工程建设管理的若干意见》(建设部、国家发展和改革委员会、 财政部、监察部、审计署;建质[2007]1 号) 《关于加强国家机关办公建筑和大型公共建筑节能管理的实施意见》(建设部、财政部: 建科[2007]245 号) 《关于推进高等学校节约型校园建设进一步加强高等学校节能节水工作的意见》(建科 [2008]90 号) 《关于开展江苏省机关办公建筑和大型公共建筑节能监管体系建设试点示范工作的通知》 (苏建函科[2007]435 号) 江苏省《公共建筑能源审计标准》(DGJ32/TJ-2012) 江苏省《公共建筑节能设计标准》(DGJ32/J96-2010) 国家标准《节能监测技术通则》(GB 15316-94) 国家标准《室内空气质量标准》(GB/T 18883-2002) 注:本次审计主要数据来源于学校现场调查、学校内部报表及校园网上资料介绍及等。

五、 节能潜力及建议分析...............................................................................................................24 5.1 能源管理改进建议......................................................................................................24 5.2 能源管理组织建设建议..............................................................................................24 5.3 能源管理制度建设建议..............................................................................................24 5.4 各类建筑专项建筑节能建议措施..............................................................................28

盐城工学院

建 筑 能 源 审 计 报 告

江苏省住房和城乡建设厅科技发展中心 二○一三年五月

1

目录

一、 摘要.............................................................................................................................................3 1.1 校园概括.........................................................................................................................3 1.2 能耗数据汇总.................................................................................................................5

校园是肩负着教育、科研和社会服务重任的基地,是构成社会的重要社区,也是资源能源 消费的大户,涉及面广、数量大、形式多样,因此建设节约型校园不仅对建设节约型社会具有 重要现实意义,更具有深远的教育意义。

为切实完成国务院制定的节能减排目标,更好的开展节约型校园建设工作,定期对校园进 行能源审计工作,既促进了节约型校园的建设工作,也为研究制定能耗公示、用能标准、能耗 定额和超定额加价等制度提供基础数据和必要的依据,并进一步在公共建筑领域推广能源服务 和合同能源管理等节能改造机制。

本次审计,由省建设主管部门组织审计工作小组对盐城工学院迎宾大道校区和希望大道校 区进行能源审计,能源审计工作的主要内容包括:收集校园建筑的总能耗和各分类建筑能耗, 并根据用能特征计算相应的单位能耗指标,并进一步分析判断园区整体及各其中各主要建筑物 用能的合理性;检查校园建筑的节能管理状况,包括节能管理制度、节能管理文件、所采用的 节能管理方法和节能技术手段;检查学校能源计量、统计、监测管理制度及其实施情况;分析 园区内相关节能潜力并提出节能建议,得出审计结论。

盐城工学院希望大道校区

3

盐城工学院迎宾大道校区 盐城工学院分希望大道校区和迎宾大道校区,现学生注册人数 20331 人,教师 1436 人, 整个校园占地面 158.5 万平方米,总建筑面积 56.5 万平方米。校园的能源种类主要包括:电 力、水、天然气等。

图 1.1.1 校区建筑类型能耗分布图

4

三、 校园能源管理...........................................................................................................................13 3.1 校园能源管理机构......................................................................................................13 3.2 管理制度......................................................................................................................13