固定资产计算折旧的最低年限

最新的固定资产折旧年限表

最新的固定资产折旧年限表除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下:(一)房屋、建筑物,为20年;(二)飞机、火车、轮船、机器、机械和其他生产设备,为10年;(三)与生产经营活动有关的器具、工具、家具等,为5年;(四)飞机、火车、轮船以外的运输工具,为4年;(五)电子设备,为3年。

「释义」本条是对固定资产最低折旧年限的规定。

虽然企业固定资产折旧年限的长短,只是涉及缴纳税款的时序问题,但是国家每年财政收入的要求、通货膨胀或者紧缩等经济情况的变化等多种因素的影响决定了,若不对固定资产的折旧年限作一个基本要求,仍然会影响到国家的税收利益。

所以,国家需要根据不同类型的固定资产的共有特性,对不同类别的固定资产的折旧年限作一个最基本的强制规定,以避免国家税收利益受到大的冲击。

原内资企业所得税暂行条例及其实施细则并未对固定资产的折旧年限作直接的规定,而是笼统的规定,固定资产折旧年限参照国家其他有关规定执行。

原外资税法实施细则则对固定资产的最低折旧年限作了规定:固定资产计算折旧的最短年限如下:(一)房屋、建筑物,为20年;(二)火车、轮船、机器、机械和其他生产设备,为10年;(三)电子设备和火车、轮船以外的运输工具以及与生产、经营业务有关的器具、工具、家具等,为5年。

本条基本沿用了外资税法实施细则的规定,但也作了小幅度的调整:首先,增加授予了国务院财政、税务主管部门可以作除外规定的权力;其次,将飞机的折旧年限从5年改为10年;再其次,飞机、火车、轮船以外的运输工具的最低折旧年限从5年改为3年;最后,将电子设备的最低折旧年限从5年改为3年。

本条的规定,具体可从以下几方面来理解。

(一)房屋、建筑物的最低折旧年限为20年。

房屋和建筑物作为最主要的固定资产,其构造、属性等方面相对较为特殊,使用寿命相对较长,价值相对较高,其使用价值的体现也是一个相对较长的过程,根据收入与支出配比原则等要求,其折旧年限也应相对较长,所以本条规定,房屋、建筑物的最低折旧年限为20年,这基本能反映房屋、建筑物的现实使用情况。

最最最新固定资产折旧年限表

除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下:(一)房屋、建筑物,为20年;(二)飞机、火车、轮船、机器、机械和其他生产设备,为10年;(三)与生产经营活动有关的器具、工具、家具等,为5年;(四)飞机、火车、轮船以外的运输工具,为4年;(五)电子设备,为3年。

「释义」本条是对固定资产最低折旧年限的规定。

虽然企业固定资产折旧年限的长短,只是涉及缴纳税款的时序问题,但是国家每年财政收入的要求、通货膨胀或者紧缩等经济情况的变化等多种因素的影响决定了,若不对固定资产的折旧年限作一个基本要求,仍然会影响到国家的税收利益。

所以,国家需要根据不同类型的固定资产的共有特性,对不同类别的固定资产的折旧年限作一个最基本的强制规定,以避免国家税收利益受到大的冲击。

原内资企业所得税暂行条例及其实施细则并未对固定资产的折旧年限作直接的规定,而是笼统的规定,固定资产折旧年限参照国家其他有关规定执行。

原外资税法实施细则则对固定资产的最低折旧年限作了规定:固定资产计算折旧的最短年限如下:(一)房屋、建筑物,为20年;(二)火车、轮船、机器、机械和其他生产设备,为10年;(三)电子设备和火车、轮船以外的运输工具以及与生产、经营业务有关的器具、工具、家具等,为5年。

本条基本沿用了外资税法实施细则的规定,但也作了小幅度的调整:首先,增加授予了国务院财政、税务主管部门可以作除外规定的权力;其次,将飞机的折旧年限从5年改为10年;再其次,飞机、火车、轮船以外的运输工具的最低折旧年限从5年改为3年;最后,将电子设备的最低折旧年限从5年改为3年。

本条的规定,具体可从以下几方面来理解。

(一)房屋、建筑物的最低折旧年限为20年。

房屋和建筑物作为最主要的固定资产,其构造、属性等方面相对较为特殊,使用寿命相对较长,价值相对较高,其使用价值的体现也是一个相对较长的过程,根据收入与支出配比原则等要求,其折旧年限也应相对较长,所以本条规定,房屋、建筑物的最低折旧年限为20年,这基本能反映房屋、建筑物的现实使用情况。

固定资产的使用年限

固定资产的使用年限除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下:(一)房屋、建筑物,为20年;(二)飞机、火车、轮船、机器、机械和其他生产设备,为10年;(三)与生产经营活动有关的器具、工具、家具等,为5年;(四)飞机、火车、轮船以外的运输工具,为4年;(五)电子设备,为3年。

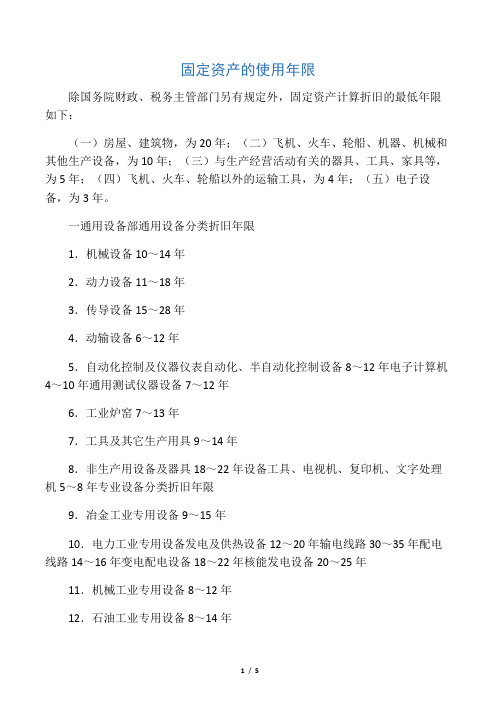

一通用设备部通用设备分类折旧年限1.机械设备10~14年2.动力设备11~18年3.传导设备15~28年4.动输设备6~12年5.自动化控制及仪器仪表自动化、半自动化控制设备8~12年电子计算机4~10年通用测试仪器设备7~12年6.工业炉窑7~13年7.工具及其它生产用具9~14年8.非生产用设备及器具18~22年设备工具、电视机、复印机、文字处理机5~8年专业设备分类折旧年限9.冶金工业专用设备9~15年10.电力工业专用设备发电及供热设备12~20年输电线路30~35年配电线路14~16年变电配电设备18~22年核能发电设备20~25年11.机械工业专用设备8~12年12.石油工业专用设备8~14年13.化工、医药工业专用设备7~14年14.电子仪表电讯工业专用设备5~10年15.建材工业专用设备6~12年16.纺织、轻工专用设备8~14年17.矿山、煤炭及森工专用设备7~15年18.造船工业专用设备15~22年19.核工业专用设备20~25年20.公用事业企业专用设备自来水15~25年燃气16~25年房屋、建筑物分类折旧年限21.房屋生产用房30~40年受腐蚀生产用房20~25年受强腐蚀生产用房10~15年非生产用房35~45年简易房8~10年22.建筑物45~55年其它建筑物15~25年固定资产分类折旧年限表工业企业固定资产分类折旧年限一、通用设备部分1.机械设备10━14年2.动力设备11━18年3.传导设备15━28年4.动输设备8━14年5.自动化控制及仪器仪表自动化、半自动化控制设备8━12年电子计算机4━10年通用测试仪器设备7━12年6.工业窑炉7━13年7.工具及其它生产用具9━14年8.非生产用设备及器具设备工具18━22年电视机、复印机、文字处理机5━8年二、专用设备部分折旧年限9.冶金工业专用设备9━15年10.电力工业专用设备发电及供热设备12━20年输电线路30━35年配电线路14━16年变电配电设备18━22年核能发电设备20━25年11.机械工业专用设备8━12年12.石油工业专用设备8━14年13.化工、医药工业专用设备7━14年14.电子仪表电讯工业专用设备5━10年15.建材工业专用设备6━12年16.纺织、轻工专用设备8━14年17.矿山、煤炭及森工专用设备7━15年18.造船工业专用设备15━22年19.核工业专用设备20━25年20.公用事业企业专用设备自来水15━25年燃气16━25年三、房屋、建筑物部分折旧年限21.房屋生产用房30━40年受腐蚀生产用房20━25年受强腐蚀生产用房10━15年非生产用房35━45年简易房8━10年22.建筑物水电站大坝45━55年其它建筑物15━25年商业流通企业固定资产分类折旧年限一、通用设备分类折旧年限1.机械设备10━14年2.动力设备11━18年3.传导设备15━28年4.动输设备8━14年5.自动化、半自动化控制设备8━12年电子计算机4━10年空调器、空气压缩机、电气设备10━15年通用测试仪器设备7━12年传真机、电传机、移动无线电话5━10年电视机、复印机、文字处理机5━8年音响、录(摄)像机10━15年二、专用设备分类折旧年限1.营业柜台、货架3━6年2.加工设备10━15年3.油池、油罐4━14年4.制冷设备10━15年5.粮油原料整理筛选设备6━10年6.小火车6━12年7.烘干设备6━10年8.酱油、醋、酱、腌菜腐蚀性严重的设备和废旧物资加工设备4━8年9.库(厂)内铁路专用线10━14年10.地磅7━12年11.吊动机械设备8━14年12.消防安全设备4━8年13.其它经营用设备及器具15━20年三、房屋、建筑物分类折旧年限1.经营用房、仓库钢结构35━45年钢筋混凝土结构30━35年钢筋混凝土砖结构25━30年砖木结构20━30年危险物品专用仓库20━25年2.简易房8━10年围墙4━8年烘干塔12━17年地坪、晒场、晒台、货场5━10年3.其它建筑物10━20年其他1、固定资产折旧残值率,内资企业5%,外资企业10%。

资产折旧年限

除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下:(一)房屋、建筑物,为20年;(二)飞机、火车、轮船、机器、机械和其他生产设备,为10年;(三)与生产经营活动有关的器具、工具、家具等,为5年;(四)飞机、火车、轮船以外的运输工具,为4年;(五)电子设备,为3年。

「释义」本条是对固定资产最低折旧年限的规定。

虽然企业固定资产折旧年限的长短,只是涉及缴纳税款的时序问题,但是国家每年财政收入的要求、通货膨胀或者紧缩等经济情况的变化等多种因素的影响决定了,若不对固定资产的折旧年限作一个基本要求,仍然会影响到国家的税收利益。

所以,国家需要根据不同类型的固定资产的共有特性,对不同类别的固定资产的折旧年限作一个最基本的强制规定,以避免国家税收利益受到大的冲击。

原内资企业所得税暂行条例及其实施细则并未对固定资产的折旧年限作直接的规定,而是笼统的规定,固定资产折旧年限参照国家其他有关规定执行。

原外资税法实施细则则对固定资产的最低折旧年限作了规定:固定资产计算折旧的最短年限如下:(一)房屋、建筑物,为20年;(二)火车、轮船、机器、机械和其他生产设备,为10年;(三)电子设备和火车、轮船以外的运输工具以及与生产、经营业务有关的器具、工具、家具等,为5年。

本条基本沿用了外资税法实施细则的规定,但也作了小幅度的调整:首先,增加授予了国务院财政、税务主管部门可以作除外规定的权力;其次,将飞机的折旧年限从5年改为10年;再其次,飞机、火车、轮船以外的运输工具的最低折旧年限从5年改为3年;最后,将电子设备的最低折旧年限从5年改为3年。

本条的规定,具体可从以下几方面来理解。

(一)房屋、建筑物的最低折旧年限为20年。

房屋和建筑物作为最主要的固定资产,其构造、属性等方面相对较为特殊,使用寿命相对较长,价值相对较高,其使用价值的体现也是一个相对较长的过程,根据收入与支出配比原则等要求,其折旧年限也应相对较长,所以本条规定,房屋、建筑物的最低折旧年限为20年,这基本能反映房屋、建筑物的现实使用情况。

固定资产计算折旧的最短年限(固定资产耐用年限)

房屋、建筑物是指供生产经营使用和为职工生活、福利服务的房屋、建筑物及其附属设施, 范围如下:房屋包括厂房、营业用房、办公用房、库房、住宿用房、食堂及其他房屋等;建 筑物包括塔、池、槽、井、架、棚(不包括临时工棚、车棚等简易设施)、场、路、桥、平 台、码头、船坞、涵洞、加油站以及独立于房屋和机器设备之外的管道、烟囱、围墙等;附 属设施是指同房屋、建筑物不可分割的、不单独计算价值的配套设施,包括房屋、建筑物内 的通气、通水、通油管道,通讯、输电线路,电梯,卫生设备等。

固定资产计算折旧的最短年限(固定资产耐用年限)

企业的固定资产,是指使用年限在一年以上的房屋、建筑物、机器、机械、运输工具和其他与生产、经营有关的设备、器具、工具等 。不属于生产、经营主要设备的物品,单位价值在两千元以下或者使用年限不超过两年的,可以按实际使用数额限

房屋、建筑物

与生产、经营业务有关 的器具、工具、家具等

同左

10年 10年 5年 5年

火车、轮船以外的运输 火车、轮船以外的运输工具,包括飞机、汽车、电车、拖拉机、摩托车(艇)、机帆船、帆

工具

船以及其他运输工具

5年

20年

火车、轮船

范围如下:火车包括各种机车、客车、货车以及不单独计算价值的车上配套设施;轮船包括 各种机动船舶以及不单独计算价值的船上配套设施

机器、机械、其他生产 其他生产设备包括各种机器、机械、机组、生产线及其配套设备,各种动力、输送、传导设

设备

备等

电子设备

电子设备是指由集成电路、晶体管、电子管等电子元器件组成,应用电子技术(包括软件) 发挥作用的设备,包括电子计算机以及电子计算机控制的机器人、数控或者程控系统等

最常见的5种折旧摊销的年限-财会人要知道!【2018年最新会计实务】

本文极具参考价值,如若有用可以打赏购买全文!本 ห้องสมุดไป่ตู้ORD版下载后可直接修改

(含)。 参考文件:《财政部 国家税务总局关于进一步鼓励软件产业和集成电路产

业发展企业所得税政策的通知》(财税〔2012〕27号)第七条 生产性生物资产 生产性生物资产计算折旧的最低年限为林木类生产性生物资产,为 10年;畜

出、租入固定资产的改建支出外,应当适当延长折旧年限。 参考文件:《中华人民共和国企业所得税法实施条例》(国务院令第 512号)

本文极具参考价值,如若有用可以打赏购买全文!本 WORD版下载后可直接修改

第六十八条 其他应当作为长期待摊费用的支出,自支出发生月份的次月起,分期摊销,

摊销年限不得低于 3 年。 参考文件:《中华人民共和国企业所得税法实施条例》(国务院令第 512号)

期摊销;租入固定资产的改建支出,按照合同约定的剩余租赁期限分期摊销。 参考文件:《中华人民共和国企业所得税法实施条例》(国务院令第 512号)

第六十九条 固定资产的大修理支出,按照固定资产尚可使用年限分期摊销。 参考文件:《中华人民共和国企业所得税法实施条例》(国务院令第 512号)

第六十九条 改建的固定资产延长使用年限的,除已足额提取折旧的固定资产的改建支

第七十条 温馨提醒 1、小伙伴们,千万要请注意文件中“不得低于”、“最低年限”

和“最短”的字样,折旧摊销时不可小于所规定的最低折旧年限哦! 2、固定资产的加速折旧,可以参考下述文件处理哦! 《国家税务总局关于企业固定资产加速折旧所得税处理有关问题的通知》

(国税发〔2009〕81号) 《财政部 国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业

类生产性生物资产,为 3 年。 参考文件:《中华人民共和国企业所得税法实施条例》(国务院令第 512号)

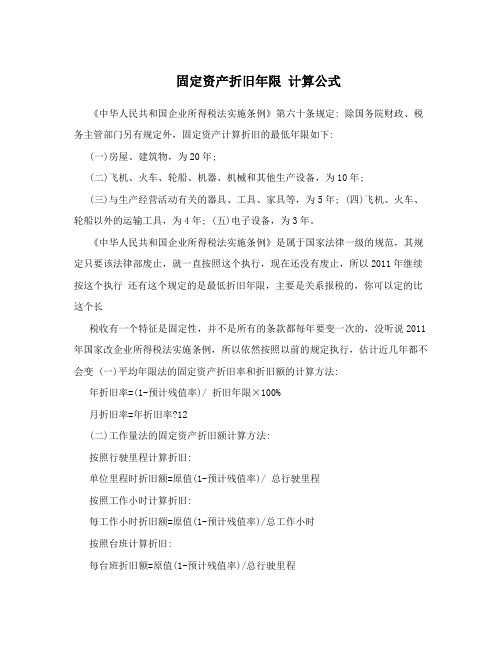

固定资产折旧年限 计算公式

《中华人民共和国企业所得税法实施条例》第六十条规定:除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下:(一)房屋、建筑物,为20年;(二)飞机、火车、轮船、机器、机械和其他生产设备,为10年;(三)与生产经营活动有关的器具、工具、家具等,为5年;(四)飞机、火车、轮船以外的运输工具,为4年;(五)电子设备,为3年。

《中华人民共和国企业所得税法实施条例》是属于国家法律一级的规范,其规定只要该法律部废止,就一直按照这个执行,现在还没有废止,所以2011年继续按这个执行还有这个规定的是最低折旧年限,主要是关系报税的,你可以定的比这个长税收有一个特征是固定性,并不是所有的条款都每年要变一次的,没听说2011年国家改企业所得税法实施条例,所以依然按照以前的规定执行,估计近几年都不会变(一)平均年限法的固定资产折旧率和折旧额的计算方法:年折旧率=(1-预计残值率)/ 折旧年限×100%月折旧率=年折旧率÷12(二)工作量法的固定资产折旧额计算方法:按照行驶里程计算折旧:单位里程时折旧额=原值(1-预计残值率)/ 总行驶里程按照工作小时计算折旧:每工作小时折旧额=原值(1-预计残值率)/总工作小时按照台班计算折旧:每台班折旧额=原值(1-预计残值率)/总行驶里程(三)双倍余额递减法的固定资产折旧率和折旧额的计算方法:年折旧率=2/折旧年限×100%年折旧率=年折旧率÷12月折旧额=固定资产帐面净值×月折旧率实行双倍余额递减法的固定资产,应当在固定资产折旧年限到期以前两年内,将固定资产净值平均摊销。

(四)年数总和法的固定资产折旧率和折旧额的计算方法:年折旧额=(折旧年限-已使用年数)/[ 折旧年限(折旧年限+1)÷2] ×100%年折旧率=年折旧率÷12年折旧额=(固定资产原值-预计净残值)×月折旧率固定资产折旧方法和折旧年限一经确定,不得随意变更。

固定资产折旧年限 计算公式

固定资产折旧年限计算公式《中华人民共和国企业所得税法实施条例》第六十条规定: 除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下:(一)房屋、建筑物,为20年;(二)飞机、火车、轮船、机器、机械和其他生产设备,为10年;(三)与生产经营活动有关的器具、工具、家具等,为5年; (四)飞机、火车、轮船以外的运输工具,为4年; (五)电子设备,为3年。

《中华人民共和国企业所得税法实施条例》是属于国家法律一级的规范,其规定只要该法律部废止,就一直按照这个执行,现在还没有废止,所以2011年继续按这个执行还有这个规定的是最低折旧年限,主要是关系报税的,你可以定的比这个长税收有一个特征是固定性,并不是所有的条款都每年要变一次的,没听说2011年国家改企业所得税法实施条例,所以依然按照以前的规定执行,估计近几年都不会变 (一)平均年限法的固定资产折旧率和折旧额的计算方法:年折旧率=(1-预计残值率)/ 折旧年限×100%月折旧率=年折旧率?12(二)工作量法的固定资产折旧额计算方法:按照行驶里程计算折旧:单位里程时折旧额=原值(1-预计残值率)/ 总行驶里程按照工作小时计算折旧:每工作小时折旧额=原值(1-预计残值率)/总工作小时按照台班计算折旧:每台班折旧额=原值(1-预计残值率)/总行驶里程(三)双倍余额递减法的固定资产折旧率和折旧额的计算方法:年折旧率=2/折旧年限×100%年折旧率=年折旧率?12月折旧额=固定资产帐面净值×月折旧率实行双倍余额递减法的固定资产,应当在固定资产折旧年限到期以前两年内,将固定资产净值平均摊销。

(四)年数总和法的固定资产折旧率和折旧额的计算方法:年折旧额=(折旧年限-已使用年数)/[ 折旧年限(折旧年限+1)?2] ×100%年折旧率=年折旧率?12年折旧额=(固定资产原值-预计净残值)×月折旧率固定资产折旧方法和折旧年限一经确定,不得随意变更。

固定资产折旧年限及折旧率

固定资产折旧年限及折旧率公司购买摩托车一部五千元,做业务用,我分录处理,借:固定资产 5000 贷:现金 5000,但折旧年限和年率不知是多少,累计折旧不知提多少,分录:借:经营费用贷:累计折旧最新固定资产折旧年限根据新企业所得税法实施条理,除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下:(一)房屋、建筑物,为20年;(二)飞机、火车、轮船、机器、机械和其他生产设备,为10年;(三)与生产经营活动有关的器具、工具、家具等,为5年;(四)飞机、火车、轮船以外的运输工具,为4年。

(五)电子设备为3年。

你公司购买的摩托车适用4年的折旧年限,残值率一般为5%直线法下的年折旧额=5000*(1-5%)/4=1187.50元;年折旧率=(1-残值率)/使用年限=(1-5%)/4=23.75%月折旧率=23.75%/12=1.98%月折旧额=5000*1.98%=98.96元。

固定资产残值率的确定要区分2008年以前和以后两种情况。

2008年1月1日以前按国家税务总局关于明确企业调整固定资产残值比例执行时间的通知》(国税函[2005]883号)的规定执行,该文明确规定,“从国税发[2003]70号文下发之日起,企业新购置的固定资产在计算可扣除的固定资产折旧额时,固定资产残值比例统一确定为5%。

在上述文件下发之日前购置的固定资产,企业已按不高于5%的比例自行确定的残值比例,不再进行调整。

”自2008年1月1日起按照《中华人民共和国企业所得税法实施条例》第五十九条的规定执行,该条规定,“固定资产按照直线法计算的折旧,准予扣除。

企业应当自固定资产投入使用月份的次月起计算折旧;停止使用的固定资产,应当自停止使用月份的次月起停止计算折旧。

企业应当根据固定资产的性质和使用情况,合理确定固定资产的预计净残值。

固定资产的预计净残值一经确定,不得变更。

”具体确定方法有待国家税务局发文明确。

最新固定资产折旧年限

固定资产折旧年限最新固定资产折旧年限除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下:(一)房屋、建筑物,为20年;(二)飞机、火车、轮船、机器、机械和其他生产设备,为10年;(三)与生产经营活动有关的器具、工具、家具等,为5年;(四)飞机、火车、轮船以外的运输工具,为4年;(五)电子设备,为3年。

「释义」本条是对固定资产最低折旧年限的规定。

虽然企业固定资产折旧年限的长短,只是涉及缴纳税款的时序问题,但是国家每年财政收入的要求、通货膨胀或者紧缩等经济情况的变化等多种因素的影响决定了,若不对固定资产的折旧年限作一个基本要求,仍然会影响到国家的税收利益。

所以,国家需要根据不同类型的固定资产的共有特性,对不同类别的固定资产的折旧年限作一个最基本的强制规定,以避免国家税收利益受到大的冲击。

原内资企业所得税暂行条例及其实施细则并未对固定资产的折旧年限作直接的规定,而是笼统的规定,固定资产折旧年限参照国家其他有关规定执行。

原外资税法实施细则则对固定资产的最低折旧年限作了规定:固定资产计算折旧的最短年限如下:(一)房屋、建筑物,为20年;(二)火车、轮船、机器、机械和其他生产设备,为10年;(三)电子设备和火车、轮船以外的运输工具以及与生产、经营业务有关的器具、工具、家具等,为5年。

本条基本沿用了外资税法实施细则的规定,但也作了小幅度的调整:首先,增加授予了国务院财政、税务主管部门可以作除外规定的权力;其次,将飞机的折旧年限从5年改为10年;再其次,飞机、火车、轮船以外的运输工具的最低折旧年限从5年改为3年;最后,将电子设备的最低折旧年限从5年改为3年。

本条的规定,具体可从以下几方面来理解。

(一)房屋、建筑物的最低折旧年限为20年。

房屋和建筑物作为最主要的固定资产,其构造、属性等方面相对较为特殊,使用寿命相对较长,价值相对较高,其使用价值的体现也是一个相对较长的过程,根据收入与支出配比原则等要求,其折旧年限也应相对较长,所以本条规定,房屋、建筑物的最低折旧年限为20年,这基本能反映房屋、建筑物的现实使用情况。

最新最新的固定资产折旧年限表

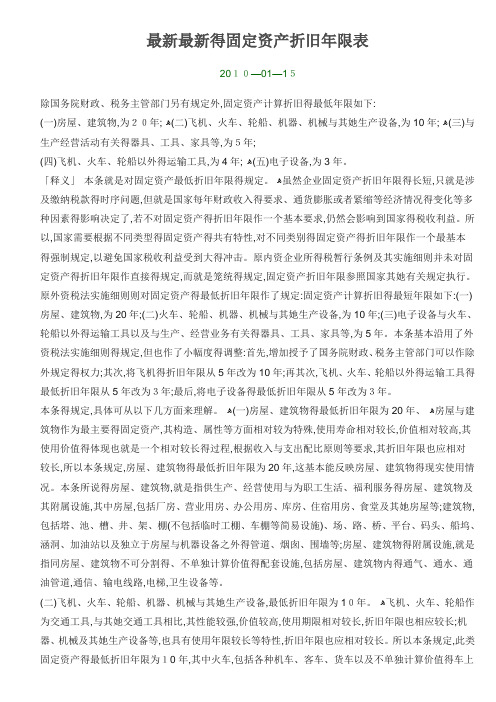

最新最新得固定资产折旧年限表2010—01—15除国务院财政、税务主管部门另有规定外,固定资产计算折旧得最低年限如下:(一)房屋、建筑物,为20年; ﻫ(二)飞机、火车、轮船、机器、机械与其她生产设备,为10年; ﻫ(三)与生产经营活动有关得器具、工具、家具等,为5年;(四)飞机、火车、轮船以外得运输工具,为4年; ﻫ(五)电子设备,为3年。

「释义」本条就是对固定资产最低折旧年限得规定。

ﻫ虽然企业固定资产折旧年限得长短,只就是涉及缴纳税款得时序问题,但就是国家每年财政收入得要求、通货膨胀或者紧缩等经济情况得变化等多种因素得影响决定了,若不对固定资产得折旧年限作一个基本要求,仍然会影响到国家得税收利益。

所以,国家需要根据不同类型得固定资产得共有特性,对不同类别得固定资产得折旧年限作一个最基本得强制规定,以避免国家税收利益受到大得冲击。

原内资企业所得税暂行条例及其实施细则并未对固定资产得折旧年限作直接得规定,而就是笼统得规定,固定资产折旧年限参照国家其她有关规定执行。

原外资税法实施细则则对固定资产得最低折旧年限作了规定:固定资产计算折旧得最短年限如下:(一)房屋、建筑物,为20年;(二)火车、轮船、机器、机械与其她生产设备,为10年;(三)电子设备与火车、轮船以外得运输工具以及与生产、经营业务有关得器具、工具、家具等,为5年。

本条基本沿用了外资税法实施细则得规定,但也作了小幅度得调整:首先,增加授予了国务院财政、税务主管部门可以作除外规定得权力;其次,将飞机得折旧年限从5年改为10年;再其次,飞机、火车、轮船以外得运输工具得最低折旧年限从5年改为3年;最后,将电子设备得最低折旧年限从5年改为3年。

本条得规定,具体可从以下几方面来理解。

ﻫ(一)房屋、建筑物得最低折旧年限为20年、ﻫ房屋与建筑物作为最主要得固定资产,其构造、属性等方面相对较为特殊,使用寿命相对较长,价值相对较高,其使用价值得体现也就是一个相对较长得过程,根据收入与支出配比原则等要求,其折旧年限也应相对较长,所以本条规定,房屋、建筑物得最低折旧年限为20年,这基本能反映房屋、建筑物得现实使用情况。

固定资产使用年限

新企业所得税法对固定资产折旧年限的规定《企业所得税法实施条例》第六十条规定:除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下:(一)房屋、建筑物,为20年;(二)飞机、火车、轮船、机器、机械和其他生产设备,为10年;(三)与生产经营活动有关的器具、工具、家具等,为5年;(四)飞机、火车、轮船以外的运输工具,为4年;(五)电子设备,为3年。

《企业所得税法实施条例》第六十三条规定:生产性生物资产按照直线法计算的折旧,准予扣除。

企业应当自生产性生物资产投入使用月份的次月起计算折旧;停止使用的生产性生物资产,应当自停止使用月份的次月起停止计算折旧。

企业应当根据生产性生物资产的性质和使用情况,合理确定生产性生物资产的预计净残值。

生产性生物资产的预计净残值一经确定,不得变更。

提示:原国税发[2000]84号中第二十五条(三)电子设备和火车、轮船以外的运输工具以及与生产经营有关的器具、工具、家具等为5年。

本次调整为4年,新增加了电子设备为3年。

要注意的是,本规定自2008年起实施,以前企业的固定资产折旧年限不能调整。

关于预计净残值,企业可自行确定,只要是合理的就行。

一经确定,不得变。

所得税实施细侧》规定:固定资产在计算折旧前,应当估计残值,从固定资产原价中减除,残值比例在原价的5%以内,由企业自行确定;”新税法规定固定资产使用年限及追溯调整关于固定资产折价的最低年限,《中华人民共和国企业所得税法实施条例》第六十条规定,除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下:(1)房屋、建筑物,为20年;(2)飞机、火车、轮船、机器、机械和其他生产设备,为10年;(3)与生产经营活动有关的器具、工具、家具等,为5年;(4)飞机、火车、轮船以外的运输工具,为4年;(5)电子设备,为3年。

《中华人民共和国企业所得税法实施条例》第六十一条规定,从事开采石油、天然气等矿产资源的企业,在开始商业性生产前发生的费用和有关固定资产的折耗、折旧方法,由国务院财政、税务主管部门另行规定。

固定资产折旧的最低年限

固定资产折旧的最低年限1. 引言1.1 什么是固定资产折旧的最低年限固定资产折旧的最低年限是指根据法律法规或企业内部规定,固定资产从购入或自建投入使用时起,需要持续折旧的最短年限。

在固定资产的使用过程中,由于使用和经济效益的递减,固定资产的价值会逐渐减少,因此需要进行折旧,以反映固定资产在生产或经营过程中消耗的价值。

固定资产折旧的最低年限规定了在一定时间内,企业应按照一定的折旧率对固定资产进行折旧,确保固定资产的价值在合理范围内。

固定资产折旧的最低年限是企业对固定资产的管理和财务核算提供了明确的指导和规范,有助于保障企业财务信息的真实性和准确性。

通过规定固定资产折旧的最低年限,可以促使企业合理使用和管理固定资产,确保固定资产的价值与企业的经营活动相匹配,避免因固定资产折旧不足或折旧过多而导致企业财务数据失真。

固定资产折旧的最低年限也是企业管理层对企业资产管理和财务状况的一种监管措施,可以防范潜在的风险和问题,维护企业的持续稳定发展。

1.2 为什么需要规定固定资产折旧的最低年限固定资产折旧的最低年限的规定是为了保证企业会计报表的真实性和科学性。

固定资产在使用过程中会因为物理损耗、经济与技术上的淘汰而逐渐减值,而折旧则是将这种减值分摊到每一个会计期间中,从而使企业的成本与收入更加匹配,反映企业的真实财务状况。

如果没有固定资产折旧的最低年限规定,企业可能会随意操纵折旧费用,从而影响到企业的财务报表的公正性和可比性。

固定资产折旧的最低年限规定也有助于维护企业的税收秩序和财务风险管理,防止企业通过操纵固定资产折旧来规避税务或者掩盖实际经营状况。

规定固定资产折旧的最低年限是一项非常重要的制度设计,对企业的财务管理、内部控制以及外部监管都具有重要的意义。

2. 正文2.1 法律法规中对固定资产折旧的最低年限规定法律法规中对固定资产折旧的最低年限规定主要是为了保障企业财务报表的准确性和透明度,避免因折旧政策的差异导致企业之间财务数据的不可比性。

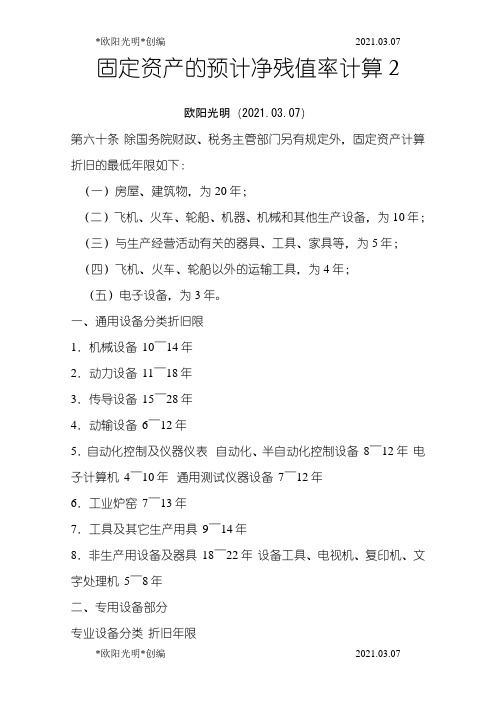

2021年固定资产折旧年限及预计净残值率计算

固定资产的预计净残值率计算2欧阳光明(2021.03.07)第六十条除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下:(一)房屋、建筑物,为20年;(二)飞机、火车、轮船、机器、机械和其他生产设备,为10年;(三)与生产经营活动有关的器具、工具、家具等,为5年;(四)飞机、火车、轮船以外的运输工具,为4年;(五)电子设备,为3年。

一、通用设备分类折旧限1.机械设备10~14年2.动力设备11~18年3.传导设备15~28年4.动输设备6~12年5.自动化控制及仪器仪表自动化、半自动化控制设备8~12年电子计算机4~10年通用测试仪器设备7~12年6.工业炉窑7~13年7.工具及其它生产用具9~14年8.非生产用设备及器具18~22年设备工具、电视机、复印机、文字处理机5~8年二、专用设备部分专业设备分类折旧年限9.冶金工业专用设备9~15年10.电力工业专用设备发电及供热设备12~20年输电线路30~35年配电线路14~16年变电配电设备18~22年核能发电设备20~25年11.机械工业专用设备8~12年12.石油工业专用设备8~14年13.化工、医药工业专用设备7~14年14.电子仪表电讯工业专用设备5~10年15.建材工业专用设备6~12年16.纺织、轻工专用设备8~14年17.矿山、煤炭及森工专用设备7~15年18.造船工业专用设备15~22年19.核工业专用设备20~25年20.公用事业企业专用设备自来水15~25年燃气16~25年三、房屋、建筑物部分房屋、建筑物分类折旧年限21.房屋生产用房30~40年受腐蚀生产用房20~25年受强腐蚀生产用房10~15年非生产用房35~45年简易房8~10年22.建筑物45~55年其它建筑物15~25年固定资产分类折旧年限表工业企业固定资产分类折旧年限一、通用设备部分折旧年限1.机械设备10━14年2.动力设备11━18年3.传导设备15━28年4.动输设备8━14年5.自动化控制及仪器仪表自动化、半自动化控制设备8━12年电子计算机4━10年通用测试仪器设备7━12年6. 工业窑炉7━13年7.工具及其它生产用具9━14年8.非生产用设备及器具设备工具18━22年电视机、复印机、文字处理机5━8年二、专用设备部分折旧年限9.冶金工业专用设备9━15年10.电力工业专用设备发电及供热设备12━20年输电线路30━35年配电线路14━16年变电配电设备18━22年核能发电设备20━25年11.机械工业专用设备8━12年12.石油工业专用设备8━14年13.化工、医药工业专用设备7━14年14.电子仪表电讯工业专用设备5━10年15.建材工业专用设备6━12年16.纺织、轻工专用设备8━14年17.矿山、煤炭及森工专用设备7━15年18.造船工业专用设备15━22年19.核工业专用设备20━25年20.公用事业企业专用设备自来水15━25年燃气16━25年三、房屋、建筑物部分折旧年限21.房屋生产用房30━40年受腐蚀生产用房20━25年受强腐蚀生产用房10━15年非生产用房35━45年简易房8━10年22.建筑物水电站大坝45━55年其它建筑物15━25年商业流通企业固定资产分类折旧年限一、通用设备分类折旧年限1.机械设备10━14年2.动力设备11━18年3.传导设备15━28年4.动输设备8━14年5.自动化、半自动化控制设备8━12年电子计算机4━10年空调器、空气压缩机、电气设备10━15年通用测试仪器设备7━12年传真机、电传机、移动无线电话5━10年电视机、复印机、文字处理机5━8年音响、录(摄)像机10━15年二、专用设备分类折旧年限1.营业柜台、货架3━6年2.加工设备10━15年3.油池、油罐4━14年4.制冷设备10━15年5.粮油原料整理筛选设备6━10年6.小火车6━12年7.烘干设备6━10年8.酱油、醋、酱、腌菜腐蚀性严重的设备和废旧物资加工设备4━8年9.库(厂)内铁路专用线10━14年10.地磅7━12年11.吊动机械设备8━14年12.消防安全设备4━8年13.其它经营用设备及器具15━20年三、房屋、建筑物分类折旧年限1.经营用房、仓库钢结构35━45年钢筋混凝土结构30━35年钢筋混凝土砖结构25━30年砖木结构20━30年危险物品专用仓库20━25年2.简易房8━10年围墙4━8年烘干塔12━17年地坪、晒场、晒台、货场5━10年3.其它建筑物10━20年1、固定资产折旧残值率,内资企业5%,外资企业10%。

固定资产折旧年限表

精选文档最新最新的固定财产折旧年限表2021-01-15除国务院财政、税务主管部门还有规定外,固定财产计算折旧的最低年限以下:〔一〕房子、建筑物,为20 年;〔二〕飞机、火车、轮船、机器、机械和其余生产设备,为10 年;〔三〕与生产经营活动有关的用具、工具、家具等,为 5 年;〔四〕飞机、火车、轮船以外的运输工具,为 4 年;〔五〕电子设备,为 3 年。

「释义」本条是对固定财产最低折旧年限的规定。

固然公司固定财产折旧年限的长短,不过波及缴纳税款的时序问题,可是国家每年财政收入的要求、通货膨胀或许收缩等经济状况的变化等多种要素的影响决定了,假定不对固定财产的折旧年限作一个根本要求,仍旧会影响到国家的税收利益。

所以,国家需要依据不一样种类的固定财产的共有特征,对不一样类其余固定财产的折旧年限作一个最根本的强迫规定,以防备国家税收利益遇到大的冲击。

原内资公司所得税暂行条例及其实行细那么并未对固定财产的折旧年限作直接的规定,而是抽象的规定,固定财产折旧年限参照国家其余有关规定履行。

原外资税法实行细那么那么对固定财产的最低折旧年限作了规定:固定财产计算折旧的最短年限以下:〔一〕房子、建筑物,为20 年;〔二〕火车、轮船、机器、机械和其余生产设备,为10 年;〔三〕电子设备和火车、轮船以外的运输工具以及与生产、经营业务有关的用具、工具、家具等,为 5 年。

本条根本沿用了外资税法实行细那么的规定,但也作了小幅度的调整:第一,增添授与了国务院财政、税务主管部门能够作除外规定的权利;其次,将飞机的折旧年限从 5 年改为 10 年;再其次,飞机、火车、轮船以外的运输工具的最低折旧年限从 5 年改为 3 年;最后,将电子设备的最低折旧年限从 5 年改为 3 年。

本条的规定,详细可从以下几方面来理解。

〔一〕房子、建筑物的最低折旧年限为20 年。

房子和建筑物作为最主要的固定财产,其结构、属性等方面相对较为特别,使用寿命相对较长,价值相对较高,其使用价值的表达也是一个相对较长的过程,依据收入与支出配比原那么等要求,其折旧年限也应相对较长,所以本条规定,房子、建筑物的最低折旧年限为 20 年,这根本能反应房子、建筑物的现实使用状况。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

工业企业固定资产分类折旧年限一、通用设备部分折旧年限1.机械设备10-14年2.动力设备11-18年3.传导设备15-28年4.动输设备8-14年5.自动化控制及仪器仪表自动化、半自动化控制设备8-12年电子计算机4-10年通用测试仪器设备7-12年6.工业窑炉7-13年7.工具及其他生产用具9-14年8.非生产用设备及器具设备工具18-22年电视机、复印机、文字处理机5-8年二、专用设备部分折旧年限9.冶金工业专用设备9-15年10.电力工业专用设备发电及供热设备12-20年输电线路30-35年配电线路14-16年变电配电设备18-22年核能发电设备20-25年11.机械工业专用设备8-12年12.石油工业专用设备8-14年13.化工、医药工业专用设备7-14年14.电子仪表电讯工业专用设备5-10年15.建材工业专用设备6-12年16.纺织、轻工专用设备8-14年17.矿山、煤炭及森工专用设备7-15年18.造船工业专用设备15-22年19.核工业专用设备20-25年20.公用事业企业专用设备自来水15-25年燃气16-25年三、房屋、建筑物部分折旧年限21.房屋生产用房30-40年受腐蚀生产用房20-25年受强腐蚀生产用房10-15年非生产用房35-45年简易房8-10年22.建筑物水电站大坝45-55年其他建筑物15-25年商业流通企业固定资产分类折旧年限一、通用设备分类折旧年限1.机械设备10-14年2.动力设备11-18年3.传导设备15-28年4.动输设备8-14年5.自动化、半自动化控制设备8-12年电子计算机4-10年空调器、空气压缩机、电气设备10-15年通用测试仪器设备7-12年传真机、电传机、移动无线电话5-10年电视机、复印机、文字处理机5-8年音响、录(摄)像机10-15年二、专用设备分类折旧年限1.营业柜台、货架3-6年2.加工设备10-15年3.油池、油罐4-14年4.制冷设备10-15年5.粮油原料整理筛选设备6-10年6.小火车6-12年7.烘干设备6-10年8.酱油、醋、酱、腌菜腐蚀性严重的设备和废旧物资加工设备4-8年9.库(厂)内铁路专用线10-14年10.地磅7-12年11.吊动机械设备8-14年12.消防安全设备4-8年13.其他经营用设备及器具15-20年三、房屋、建筑物分类折旧年限1.经营用房、仓库钢结构35-45年钢筋混凝土结构30-35年钢筋混凝土砖结构25-30年砖木结构20-30年危险物品专用仓库20-25年2.简易房8-10年围墙4-8年烘干塔12-17年地坪、晒场、晒台、货场5-10年3.其他建筑物10-20年第六十条除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下:(一)房屋、建筑物,为20年;(二)飞机、火车、轮船、机器、机械和其他生产设备,为10年;(三)与生产经营活动有关的器具、工具、家具等,为5年;(四)飞机、火车、轮船以外的运输工具,为4年;(五)电子设备,为3年。

「释义」本条是对固定资产最低折旧年限的规定。

虽然企业固定资产折旧年限的长短,只是涉及缴纳税款的时序问题,但是国家每年财政收入的要求、通货膨胀或者紧缩等经济情况的变化等多种因素的影响决定了,若不对固定资产的折旧年限作一个基本要求,仍然会影响到国家的税收利益。

所以,国家需要根据不同类型的固定资产的共有特性,对不同类别的固定资产的折旧年限作一个最基本的强制规定,以避免国家税收利益受到大的冲击。

原内资企业所得税暂行条例及其实施细则并未对固定资产的折旧年限作直接的规定,而是笼统的规定,固定资产折旧年限参照国家其他有关规定执行。

原外资税法实施细则则对固定资产的最低折旧年限作了规定:固定资产计算折旧的最短年限如下:(一)房屋、建筑物,为20年;(二)火车、轮船、机器、机械和其他生产设备,为10年;(三)电子设备和火车、轮船以外的运输工具以及与生产、经营业务有关的器具、工具、家具等,为5年。

本条基本沿用了外资税法实施细则的规定,但也作了小幅度的调整:首先,增加授予了国务院财政、税务主管部门可以作除外规定的权力;其次,将飞机的折旧年限从5年改为10年;再其次,飞机、火车、轮船以外的运输工具的最低折旧年限从5年改为3年;最后,将电子设备的最低折旧年限从5年改为3年。

本条的规定,具体可从以下几方面来理解。

(一)房屋、建筑物的最低折旧年限为20年。

房屋和建筑物作为最主要的固定资产,其构造、属性等方面相对较为特殊,使用寿命相对较长,价值相对较高,其使用价值的体现也是一个相对较长的过程,根据收入与支出配比原则等要求,其折旧年限也应相对较长,所以本条规定,房屋、建筑物的最低折旧年限为20年,这基本能反映房屋、建筑物的现实使用情况。

本条所说的房屋、建筑物,是指供生产、经营使用和为职工生活、福利服务的房屋、建筑物及其附属设施,其中房屋,包括厂房、营业用房、办公用房、库房、住宿用房、食堂及其他房屋等;建筑物,包括塔、池、槽、井、架、棚(不包括临时工棚、车棚等简易设施)、场、路、桥、平台、码头、船坞、涵洞、加油站以及独立于房屋和机器设备之外的管道、烟囱、围墙等;房屋、建筑物的附属设施,是指同房屋、建筑物不可分割的、不单独计算价值的配套设施,包括房屋、建筑物内的通气、通水、通油管道,通信、输电线路,电梯,卫生设备等。

(二)飞机、火车、轮船、机器、机械和其他生产设备,最低折旧年限为10年。

飞机、火车、轮船作为交通工具,与其他交通工具相比,其性能较强,价值较高,使用期限相对较长,折旧年限也相应较长;机器、机械及其他生产设备等,也具有使用年限较长等特性,折旧年限也应相对较长。

所以本条规定,此类固定资产的最低折旧年限为10年,其中火车,包括各种机车、客车、货车以及不单独计算价值的车上配套设施;轮船,包括各种机动船舶以及不单独计算价值的船上配套设施;机器、机械和其他生产设备,包括各种机器、机械、机组、生产线及其配套设备,各种动力、输送、传导设备等。

(三)与生产经营活动有关的器具、工具、家具等,最低折旧年限为5年。

此类固定资产,是除机械、机器和其他生产设备之外,但与生产经营活动有关,即不是直接的生产工具,而是在生产经营过程中起到辅助作用的器具、工具、家具等,它们的使用寿命相对较短,其最低折旧年限为5年。

(四)飞机、火车、轮船以外的运输工具,最低折旧年限为4年。

除了飞机、火车、轮船以外的其他运输工具,相对而言价值较低、使用年限较短,其折旧年限也就应相应较短,所以本条规定,此类固定资产的最低折旧年限为4年。

此类固定资产包括汽车、电车、拖拉机、摩托车(艇)、机帆船、帆船以及其他运输工具。

(五)电子设备,最低折旧年限为3年。

原外资税法实施细则规定,电子设备的最低折旧年限为5年,考虑到现在科技日新月异,技术更新换代较快、电子设备的使用年限相对缩短等各种现实因素,本条将电子设备的最低折旧年限从5年改为3年,使企业的折旧扣除额向前提前。

本条所称的电子设备,是指由集成电路、晶体管、电子管等电子元器件组成,应用电子技术(包括软件)发挥作用的设备,包括电子计算机以及由电子计算机控制的机器人、数控或者程控系统等。

(六)企业在确定折旧年限上的自主权。

前述所规定的折旧年限,只是各项固定资产的最低折旧年限,只是一个基本要求,它并不排除企业自己规定对资产采用比最低折旧年限更长的折旧时限。

也就是说,企业可以根据固定资产的属性和使用情况,在比本条规定的相关资产最低折旧年限更长的时限内计提折旧。

(七)国务院财政、税务主管部门规定折旧年限的权力。

国务院财政、税务主管部门可以作出不同于本条规定的最低折旧年限的规定。

因为考虑到现实情况非常复杂,各种固定资产的属性、使用情况等也会发生变化,若不授权国务院财政、税务主管部门根据实际情况的需要而适时调整的权力,容易造成僵化、机械,难以适应实践的需要。

所以,根据本条的授权,可以在不修改条例的情况下,国务院财政、税务主管部门可以作出不同于本条所原则确定的各种资产的最低折旧年限的规定。

李白写的“举头望明月,低头思故乡”,看月亮,必须得抬头看,不然你看见的月只是水中月,而思故乡,必须得低头,看着脚下的土地,土地连结深情,传递的思念感应才会自然。

可见,李白对抬头和低头,有看似经典的认识,只是李白的脖颈不听使唤,该低头时却抬头,该抬头时却低头,搞得李白一辈子光碰头,有时被摔的鼻青脸肿的,但这时的李白爱喝酒,喝了酒就疯疯癫癫的,于是,李白就借着痛感籍着癫意把一肚子的酒吐出来,成就了“君不见黄河之水天上来……”的诗句。

元萨都剌《北人冢上》诗:“低头下拜襟尽血,行路人情为惨切。

”可见,古人从心里是不喜欢低头的,喜欢的是抬头。

48写作时,只与写作为伴,就能听到内心的声音,飘忽的灵感也能捕捉,笔下就有了属于自己的文字和思想。

就我为例,大学期间,常一个人钻在图书馆,早进晚出,看完一本书,常有感悟到笔尖,亦能有几篇散文杂评登报。

毕业后,到西双版纳工作,与内心的对话少之又少,每日工作之余,与友聚餐、喝酒、烧烤,不到凌晨绝不不回家,回家即一头醉晕埋进被子,日复一日,丧失了与灵魂独处的时间,自然再无创作灵感。

写作的人,几乎都远离正常人生活,也不遵守惯常的生活秩序。

安妮宝贝曾说,只有死去的繁华,能让我安静,所以,她常在黑暗中敲打键盘。

太温馨的生活,亦会使写作者陷于温柔之乡,懒得思考,更懒得动笔,路遥在写《平凡的世界》时,因为忽略家,忽略妻女,造成与林达的婚姻不睦,这或许不能怨路遥,因为他是个真正的写作者,是写作对孤独的需要,离间了他们的感情。

张爱玲,荒原上的孤独者,以23岁的人生阅历对人性作出冷酷、深邃、老道的剖析,生逢苍凉时代的孤独,成就了她文坛奇女的地位。

一代文学大师川端康成亦是孤独成就了他,出生不久,父母去世,7岁,祖母去世,10岁,姐姐去世,14岁,祖父去世,孤独是他500多篇小说永远的笔调,最终,他也选择在孤独中毁灭了自己。

诺贝尔文学奖获得者莫言说,在我少年时期,吃不饱、穿不暖,牵着一头牛或者羊,在四面看不到人的荒凉土地上孤独地生存。

饥饿和孤独是我写作的源泉。

所以说,很多人不是写不出来东西,只是缺乏独处的机会,一旦自处,孤独,下笔,无需微言大义,只需直言生活,定会渐渐文思汹涌,像有神魔推动。

这种深入骨髓的孤独,能让人打开灵感的黑匣子,在里面不能看到多少美好东西,却能自由的在一片完全属于自己内在精神空间翱翔,在孤独中煎熬自己、消耗自己的过程,亦生脱胎换骨升华自己的过程。

孤独的写作,让文学变得更具魅力。

所以,从现在开始,告别与日同醉,除去浮华,静下心来,提起笔与自己谈心,与孤独相伴,这是个决绝的行动,但是伟大作品都来自于孤独的写作,出自于决绝的人。