中国造纸年鉴2020:中国2019年纸浆消耗情况统计 (1)

中国纸浆产业现状及趋势

中国纸浆产业现状及趋势中国纸浆产业现状及趋势一、引言纸浆是制造纸张的基础材料之一。

中国作为世界人口最多的国家之一,纸张需求量巨大,因此纸浆产业在中国具有巨大的发展潜力。

本文将以中国纸浆产业为研究对象,分析中国纸浆产业的现状、发展趋势及面临的挑战,探讨如何促进中国纸浆产业的可持续发展。

二、中国纸浆产业现状1. 产能规模迅速扩大随着中国经济的快速发展,纸张需求量不断增加,中国纸浆产业的产能规模迅速扩大。

2019年,中国纸浆产量达到2,950万吨,占全球纸浆产量的比例超过一半。

中国已成为全球最大的纸浆生产国之一。

2. 资源丰富中国拥有丰富的纸浆原料资源,包括木材、竹子、废纸等。

其中,废纸是中国纸浆产业的主要原料之一,约占总原料消耗量的60%以上。

废纸的利用不仅有助于降低生产成本,还可以减少环境污染。

3. 技术水平不断提升中国纸浆产业的技术水平不断提升,纸浆生产工艺日趋成熟。

目前,中国纸浆行业已经实现了从传统的半化学浆到化学浆的转变,生产技术逐渐接轨国际先进水平。

同时,中国还积极引进国外领先的纸浆生产技术,提高生产效率和产品质量。

4. 环保意识增强随着人们对环境保护意识的提高,中国纸浆产业也在不断加强环保措施。

通过减少废水、废气排放、优化资源利用等方式,中国纸浆企业正在推进绿色产业发展。

政府也出台了一系列环保政策,对不符合环保要求的纸浆企业进行整顿和关停。

三、中国纸浆产业的发展趋势1. 产能将继续扩大随着中国纸张需求量的增加,纸浆产业的产能将继续扩大。

根据预测,到2025年,中国纸浆产能有望达到3,600万吨以上。

这将进一步提升中国在全球纸浆市场的地位。

2. 科技创新的推动中国纸浆产业将加大科技创新力度,推动产业转型升级。

通过引进国外先进技术和自主研发,提高生产效率和产品质量,降低生产成本。

同时,加强绿色生产技术的研发和应用,提高资源利用率,减少环境污染。

3. 绿色发展的重要性在环保意识的推动下,绿色发展成为中国纸浆产业的重要方向。

2019年我国纸张市场分析

2019年我国纸张市场分析在经历了十年来首次的纸和纸板生产、消费总量双双下跌的2018年之后,2019年我国造纸行业重新恢复平稳增长的态势,纸及纸板生产量和消费量同比分别增长3.16%和2.54%,虽然依然不及2017年的历史高位,但是在宏观经济放缓、中美贸易摩擦加剧、环保日趋严格等国内外风险挑战明显上升的复杂局面下,在供给端扩张和需求端收缩的双重压力下,2019年我国造纸行业能够保持整体增长已实属不易。

2019年,我国造纸行业又有大量新产能投入使用,尤其是在包装用纸和生活用纸两个领域中。

而淘汰的老旧产能数量较前几年已大量减少,净增产能数量较为庞大。

这使得原本就已处于阶段性产能过剩的部分纸种,供大于求的矛盾更加突出。

2019年,由于需求低迷等众多因素引发了进口商品木浆市场价格全年持续走低,国内现货市场平均价格比2018年低1500~2000元/t,甚至更多,这对以商品木浆为主要原料的部分纸厂来说,如同雪中送炭一般,尤其是文化用纸、白卡纸和生活用纸等“白纸”生产商,进口商品木浆降价带来的利润空间,成为其2019年的主要盈利增长点。

1 2019年我国造纸行业整体运行情况根据中国造纸协会公布的数据,2019年纸及纸板生产量10765万t,同比增长3.16%;消费量10704万t,同比增长2.54%(见表1);2010—2019年,纸及纸板生产量年均增长率1.68%,消费量年均增长率1.73%。

表1 2019年纸及纸板生产和消费情况注数据来源:中国造纸协会。

此外,据国家统计局数据显示,在统计的2524 家造纸企业中,2019 年主营业务收入共计7650 亿元;利润总额359 亿元,同比减少21.06%;共有亏损企业560家,占22.19%,2019年造纸行业整体盈利能力及利润水平均大幅收窄。

2 2019年我国纸张市场行情回顾2.1 文化用纸相比于其他纸种,文化用纸市场在2019年更加平稳有序,且价格稳步上行。

中国造纸工业2019年生产运行情况

FEATURE 特 稿

1 2019年1~9月生产完成情况 据 国家 统 计局 快 报 统 计 数 据,截 至 2 019 年9月底,

制浆造纸及纸制品业企业数量6 6 41家,比上年同期减 少31家。其中:纸 浆制 造 业4 6 家,增 加 3 家;造 纸 业 2 4 9 8 家,减少148家;纸制品制造业4097家,增加114家。

从前 9 个月的 商品 纸 浆 进口数 据 上看,除 本色 木浆

出口量预计10万吨,与上年基本持平。

有减少外,其他品种都有所增加,但增长最多的是废纸 3.2 废纸进口及废纸浆生产情况

浆。

2 019 年1~9月累计 进口各 类 废 纸 81 2 万 吨,比 上年

根据2019年前9个月的进口量及商品纸浆市场供应 同期减少341万吨,下降30%。

33.1%;

表1 2019年主要产品进出口量预测

品种

2018年 /万吨

进口 2019年E

/万吨

同比 /%

2018年 /万吨

出口 2019年E

/万吨

同比 /%

商品 纸 浆

2479

Hale Waihona Puke 27008.910

其中:溶解浆

2 主要经济指标完成情况 据国家统计局统计数据,2019年1~9月规模以上制

浆 造 纸 及 纸 制品业 企 业 主要 经济指 标完 成情况 及 对比 上年的数据情况如下: 2.1 主营业务收入

2019年1~9月全行业完成9775亿元,比上年同期累 计数据减少803亿元,下降7.6%。其中:

纸浆制造业完成114亿元,比上年同期数据减少9 亿元,下降8.0%;

2020年1-7月造纸市场分析纸浆进口量累计超1700万吨

2020年1-7月造纸市场分析:纸浆进口量累计超1700万吨2020年1-7月中国纸浆进口量累计超1700万吨据中国海关总署统计数据显示,2019年去年中国纸浆进口量达到了2720万吨,累计增长9.7%。

截止至2020年7月中国纸浆进口量为253万吨,同比下降1.8%。

累计方面,2020年1-7月中国纸浆进口量累计达到1717万吨,相比上年同期增长了201万吨,累计增长13.3%。

在进口金额方面,2019年去年中国纸浆进口金额达到了17118772千美元(17118.77百万美元),累计下降13.2%。

截止至2020年7月中国纸浆进口金额为1314042千美元(1314.04百万美元),同比下降20.5%。

累计方面,2020年1-7月中国纸浆进口金额累计达到8883778千美元(8883.78百万美元),相比上年同期减少了1574441千美元,累计下降15%;2020年1-7月中国纸浆进口均价为5174.01千美元/万吨。

注:2017年进口量增速为12.6%。

2020年1-7月中国机制纸及纸板累计产量超6800万吨据国家统计局数据显示,2019年全年中国机制纸及纸板(外购原纸加工除外)产量达到12515.3万吨,累计增长3.5%。

截止至2020年7月中国机制纸及纸板(外购原纸加工除外)产量为1106.5万吨,同比增长4.9%。

累计方面,2020年1-7月中国机制纸及纸板(外购原纸加工除外)累计产量达到6843.8万吨,累计下降3.3%。

注:2019年10、11月月度产量增速为7.9%、7%。

2020年1-7月中国新闻纸累计产量将近60万吨据国家统计局数据显示,2019年全年中国新闻纸产量达到了108.85万吨,累计下降22%。

截止至2020年7月中国新闻纸产量为8.4万吨,同比下降15.2%。

累计方面,2020年1-7月中国新闻纸累计产量达到58.7万吨,累计下降12.3%。

注:2020年6月累计产量增速为-18.9%。

2019年造纸木浆行业分析报告

2019年造纸木浆行业分析报告2019年3月目录一、木浆,尤其是阔叶木浆是未来纸品的定价锚 (4)1、造纸行业竞争格局趋于稳定,新增产能少 (4)2、竞争逐渐由融资能力差异转向为供应链差异 (5)二、浆价预判:短期略有库存压力,中长期依然坚挺 (8)1、行业集中度大幅提升,CR5接近50% (8)(1)行业并购集中度进一步提升,全球商品浆供应CR5接近/超过50% (8)(2)产能利用率持续走高,供需平衡逻辑顺畅 (9)2、港口库存偏高,但木浆龙头价格把控意愿强 (10)3、废纸进口配额进一步下降,中长期支撑浆价 (11)(1)2018年废纸限制配额生效,全年进口量同比减少34% (11)(2)为何18年废纸进口量减少,纸价却涨幅甚微 (12)4、木片供应瓶颈出现,成本上涨支撑木浆价格 (14)5、纸浆期货对于浆价判断不悲观 (15)三、企业战略差异决定长期竞争力 (16)1、为何纸业企业近期库存较高,但依然有信心提价 (16)2、太阳纸业:老挝项目提供低价浆,成本曲线依然下降 (17)3、山鹰纸业:海外成本端布局,逐渐改变原料来源地 (18)本报告详解木浆行业格局和产业结构,对浆价趋势判断认为,短期略有库存压力,中长期依然坚挺。

在未来浆成本预期高企的背景下,造纸企业长期竞争力主要在于企业战略差异,看好战略领先的造纸企业。

木浆,尤其是阔叶木浆是未来纸品的定价锚。

造纸行业经历了过去2年的供需格局改善、纸价波动等变化,从2019年新增产能规划看,当前国内造纸行业新增产能仍然可控,行业格局趋于稳定。

随着近两年上游纸浆企业巨头并购,以及废纸进口限制乃至取消,企业之间差异逐渐由融资能力差异,变为供应链的保障能力以及保障成本差异。

浆价预判:短期略有库存压力,中长期依然坚挺。

对未来浆价趋势,因短期港口库存高企可能略有压力,但龙头企业由于成本高企对价格把控意愿较强。

中长期依然坚挺,主要支撑因素有四:一是行业格局进一步优化,集中度大幅提升,全球商品浆供应CR5接近50%;二是替代效应来看,据我们测算,2019年以后若废纸进口量持续减少,基本已经接近各个纸种的废纸回收率90%以上的极限,将带来原材料的极度紧张,可能导致2020年以后纸价将大概率面临刚性上涨,带来木浆进口的需求增加;三是浆成本方面,木片供应瓶颈出现或将推高国内纸企自制浆成本,同时主要木浆生产国的木浆成本走高;四是纸浆期货对于浆价的判断仍然坚挺。

中国造纸工业2019年度报告

Annual Report ■ 年度报告中国造纸协会2019 Annual Report of China’s Paper Industry(一)纸及纸板生产量和消费量据中国造纸协会调查资料,2019年全国纸及纸板生产企业约2700家,全国纸及纸板生产量10765万t ,表1 2019年纸及纸板生产和消费情况中国造纸工业较上年增长3.16%。

消费量10704万t ,较上年增长 2.54%,人均年消费量为75 kg (14.00亿人)。

2010—2019年,纸及纸板生产量年均增长率1.68%,消费量年均增长率1.73%(见图1和表1)。

2019年纸及纸板各品种生产量和消费量占纸及纸年度报告 ■ Annual Report年增长1.71%;消费量1749万t ,较上年下降0.11%。

2010—2019年生产量年均增长率1.05%,消费量年均增长率1.06%(见图5)。

3.涂布印刷纸2019年涂布印刷纸生产量680万t ,较上年下降3.55%;消费量542万t ,较上年下降10.26%。

2010—2019年生产量年均增长率0.68%,消费量年均增长率–0.14%(见图6)。

其中:铜版纸2019年铜版纸生产量630万t,较上年下降3.82%;图2 2019年纸及纸板各品种生产量占纸及纸板 总生产量的比例图3 2019年纸及纸板各品种消费量占纸及纸板 总消费量的比例图4 2010—2019年新闻纸生产量和消费量图5 2010—2019年未涂布印刷书写纸生产量和消费量图6 2010—2019年涂布印刷纸生产量和消费量图1 2010—2019年纸及纸板生产和消费情况板总生产量和总消费量的比例见图2和图3。

(二)纸及纸板主要产品生产和消费情况1. 新闻纸2019年新闻纸生产量150万t ,较上年下降21.05%; 消费量195万t ,较上年下降17.72%。

2010—2019年生产量年均增长率–11.04%,消费量年均增长率–8.24% (见图4)。

造纸木浆消耗量持续增长,进口依存度高,我国木浆产业发展建议分析

造纸木浆消耗量持续增长,进口依存度高,我国木浆产业发展建议分析木浆造纸由于其纤维短且粗,强度和韧性较好等优点,随着我国对纸制品要求逐渐提高,造纸木浆消耗量逐渐增加。

2019年造纸木浆消耗量为3581万吨,同比增长8.42%。

在纸浆消费方面,2018年以前我国纸浆消费量整体呈上升趋势,整体消费量已达到亿吨级别。

2018年受环保政策趋严影响,我国造纸行业对纸浆的消费量也呈现一定幅度的缩减。

2019年全国纸浆消耗总量9609万吨,较上年增长2.36%。

木浆在纸浆原料中的比重逐渐增大,2013年木浆占纸浆消耗总量的26%,到2019年增长到37.27%。

根据《2020-2026年中国互联网+造纸木浆行业市场前景规划及发展战略咨询报告》显示:一方面,随着我国退耕还林初见成效,速生林建设初具规模,林纸一体化发展实现造纸原料林生产由自然状态向集约化、高科技化和工厂化方向转化,有利于我国造纸木浆供应;另一方面,随着造纸木浆市场空间逐渐加,带动由于我国木浆的需求量也逐渐增大,我国木浆生产量逐渐增加。

2019年我国木浆生产量为1268万吨,较上年增长10.55%。

目前我国造纸木浆多数自产自用。

受落后产能淘汰影响,纸浆行业集中度在2010年后逐步提高。

造纸木浆行业产能同样集中在几家大型纸浆企业,海南金海、亚太森博、湛江晨鸣三家公司占据50%产能。

我国森林覆盖率较低,目前我国可采林地面积仅占13%,可采蓄积仅占23%。

因这种资源禀赋造成的木材资源相对缺乏,使得木浆行业发展从根源上受到限制。

为了解决上游木浆原料问题,我国在2004年就制定了“林纸一体化”的发展规划,推动造纸企业向上游产业延伸,将制浆、造纸、造林、营林、采伐与销售结合起来,形成良性循环的产业链。

但是对造纸企业而言,林浆纸一体化道路问题重重:首先,林地的购置和管理投资规模大,且林木培育周期较长,对企业的快速发展有着制约性的影响;同时,林地的行政分割和所有权分割长期以来防碍着规模化进程,企业在林地经营上遇到的采伐限额约束、林纸管理不统一等政策阻力。

2019年中国纸浆市场需求趋势分析

2019年中国纸浆市场需求趋势分析⊙中国纸业投资有限公司采购中心主任 李战浆价高位和纸价低位同时并存的格局难以长期维系,浆价在下调过程中,伴随纸张价格的企稳和回升,买卖双方正在努力寻求新的平衡点。

在新平衡达到前,大家都要调整好心态,积极正确地面对。

纸浆市场的变化会成为新常态,合理、稳定的浆价更利于行业的健康发展,需要各方顺势而为,共建生态产业链!55China Pulp & Paper IndustryApr., 2019 Vol.40, No.71 中国宏观经济环境变化1.12019年全球经济增长动能减弱要谈中国纸浆市场变化,它一定与整体的经济状况、上下游的变化和行业政策的调整有关系。

那么先看看整体的经济状况,2018年世界经济在“大摩擦”和“大调整”中整体实现了稳定增长,增速与2017年基本持平。

2019年世界经济的增速下行的可能性较大,金融市场可能进一步出现剧烈的动荡,各主要国家应对下一轮经济衰退的政策空间受到了限制。

贸易战和逆全球化的趋势还会带来较大的负面影响。

所以国际货币基金组织预测2019年世界经济的增长率约为3.5%(见图1)。

1.2美国经济下行的可能性高2018年美国经济在特朗普减税政策的刺激下,虽然第二季度有较好的表现,但接下来的两个季度连续下滑,美国经济进一步好转的空间十分有限,后续随着特朗普政策的难以延续导致美国经济可能稳步下滑。

根据I M F的预测2019年美国的经济增速将从2.9%的高位回落至2.5%(见图2)。

1.3欧洲经济内生动力不足欧洲经济,仍然在泥沼之中,欧元区经济增长整体缓慢,2018年以来一直处于下滑的势头中,改善的空间较小。

从P M I、就业等指标来看,欧元区的经济增长内生动力不足,导致其经济发展整体落后于美国,加之英国脱欧、美欧贸易战可能带来的负面影响,更是令欧洲经济雪上加霜。

预计2019年欧元区仍将面临诸多的挑战,总体的经济情况难有明显的改善。

中国造纸工业2020年度报告

380 405 6.58 309 330 6.80

10.其他纸及纸板

255 270 5.88 226 268 18.58

Ӊᜈၸጭ

ၶาၸጭ

ᄆጭ

๔࣊Ӿ҄ጭ

ల๔࣊Ӿ҄˹зጭ

ጭ

ၦഃԓጭ

ளጭ

Ф̴ྱሗጭԢጭ

2.未涂布印刷书写纸 1780 1730 -2.81 1749 1783 1.94

3.涂布印刷纸

680 640 -5.88 542 571 5.35

其中:铜版纸

630 600 -4.76 535 556 3.93

4.生活用纸

1005 1080 7.46 930 996 7.10

5.包装用纸

695 705 1.44 699 718 2.72

一、纸及纸板生产和消费情况 (一)纸及纸板生产量和消费量 据中国 造 纸 协 会 调 查 资 料,2 0 2 0 年全 国 纸 及 纸 板 生 产 企 业 约 2 5 0 0 家,全 国 纸 及 纸 板 生 产 量11 2 6 0万t,较 上年 增 长4 .6 0%;消费 量118 2 7 万t,较 上年 增 长 10 .4 9%,人 均 年 消费 量 为 84k g(14.00亿人)。2011~2020年,纸及纸板生产量年均增长率1.41%,消费量年均增长率 2.17%(见表1、图1、图2-1、图2-2)。 (二)纸及纸板主要产品生产和消费情况 1、新闻纸 2 0 2 0 年 新 闻 纸 生 产 量110万 t ,较 上 年 增 长 - 2 6 .6 7%;消费 量17 5 万 t ,较 上 年 增 长 -10.26%。2011~2020年生产量年均增长率-13.12%,消费量年均增长率-8.49%。见图3。 2、未涂布印刷书写纸 2020年未涂布印刷书写纸生产量1730万t,较上年增长-2.81%;消费量1783万t,较上年 增长1.94%。2011~2020年生产量年均增长率为零,消费量年均增长率0.62%。见图4。 3、涂布印刷纸 2 02 0 年 涂布印刷纸 生 产量 6 4 0万t,较 上年增长 -5.8 8%;消费 量571万t,较 上年增长 5.35%。2011~2020年生产量年均增长率-1.38%,消费量年均增长率-0.53%。见图5。 其中:铜版纸 2020年铜版纸生产量600万t,较上年增长-4.76%;消费量556万t,较上年增长3.93%。 2011~2020年生产量年均增长率-0.71%,消费量年均增长率0.49%。见图6。 4、生活用纸 2 0 2 0 年生 活用纸 生 产 量10 8 0万t,较 上年 增 长7.4 6%;消费 量 9 9 6万t,较 上年 增 长 7.10%。2011~2020年生产量年均增长率4.45%,消费量年均增长率4.43%。见图7。 5、包装用纸 2 0 2 0 年包 装 用纸 生 产量 70 5万t,较 上年 增长1.4 4%;消费 量 718万t,较 上年 增长 2 .72%。 2011~2020年生产量年均增长率1.44%,消费量年均增长率1.43%。见图8。 6、白纸板 2020年白纸板生产量1490万t,较上年增长5.67%;消费量1373万t,较上年增长7.52%。 2011~2020年生产量年均增长率1.19%,消费量年均增长率0.42%。见图9。 其中:涂布白纸板 2020 年 涂布白纸板 生产量1410万t,较 上年增长4.4 4%;消费 量1292万t,较 上年增长 6.25%。2011~2020年生产量年均增长率0.99%,消费量年均增长率0.17%。见图10。

2019年我国纸浆市场分析

2019年我国纸浆市场分析 王 岩中国制浆造纸研究院有限公司在经历了十年来首次的纸和纸板生产量与消费量双双下跌的2018年之后,2019年,我国造纸行业重新恢复平稳增长的态势,纸及纸板生产量和消费量同比分别增长3.16%和2.54%。

2019年,在纸浆总消耗量同比基本不变的情况下,我国木浆生产量和消耗量都有较大幅度提高。

主要原因是我国造纸行业又有大量新产能投入使用,尤其是包装用纸和生活用纸两个领域,加之进口废纸数量大幅减少,非木浆生产量持续降低,这些都推动了木浆需求的快速增长。

数据表明,我国造纸原料结构中木浆所占比重逐年增加。

虽然增速不是很快,但在我国木材资源匮乏的现状下,依然是非常明显的进步。

2019年,我国进口木浆量同比增长9.7%,增幅仍然明显。

但同时,由于市场低迷及复杂的国际形势等众多因素而引发了进口商品木浆库存急剧增多,市场价格全年持续走低,国内现货市场平均价格比2018年低1500~2000元/t,甚至更多。

这对于以商品木浆为主要原料的部分纸厂如同雪中送炭一般,尤其是文化用纸、白卡纸和生活用纸等“白纸”生产商,进口商品木浆降价带来的利润空间,成为其2019年的主要盈利增长点。

但是,从中也反映出一个非常严酷的现实:我国造纸行业对进口原料的依赖程度,已经为行业发展带来一定的隐患,部分纸企的盈利能力主要“仰仗”于进口原料的价格高低,这对于大量以商品木浆为主要原料的国内造纸企业来说,未来发展之路尤为艰辛。

1 2019年我国纸浆生产与消耗概况1.1 2019年纸浆生产情况据中国造纸协会调查资料显示,2019年全国纸浆总生产量7207万t,同比增长0.08%。

其中:木浆1268万t,同比增长10.55%;废纸浆5351万t,同比减少1.71%;非木浆588万t,同比减少3.61%(见表1)。

木浆产量增加,主要原因是2018年和2019年投产的几个新纸浆项目正常生产并已达产,以及部分中小规模的化机浆生产线等新产能投产、现有制浆产能开工率提高以及少量新增溶解浆产能释放。

2019年纸浆市场新变化

38 第40卷第21期 2019年11月

SPECIAL 专 题

2 019 年 前 8 个月,保 税 监管 场所 进出境 货 物贸易方 式中,针 叶 浆 进口量4 6万 吨,同比 增 加 5 4 % ,阔 叶 浆 进口量19 5 万 吨,同比 增 加10 3 % 。9月份中国纸 浆 虽有去库 存迹 象,但由于需 求偏 弱及国外 浆 厂的正常放量,预计10月份中国主要地区及港口的去库存速度仍较为缓慢,转为累库态势。

能为阔叶浆新增产能,但其自用为主。

卓创资讯分析,2019年前9个月巴西阔叶浆出口到中国476.61万吨,较去年同期增加42.59万

吨,同比 增 加 9 .81% 。进口阔叶 浆 前 9 个 月均 价4 8 2 5元 / 吨,较去年同期 5 8 0 7元

表1 2019年上半年公布针叶浆新增产能

/吨下降 9 8 2元 /吨,跌 幅17 %。在巴西 出口放 量 增 加,而中国因纸 浆 市场 供 求 失衡导致的进口木浆价格下行,加之鹦 鹉、金 鱼 阔叶 浆 两 大 集 团 合并之 后,巴 西阔叶浆行业集中度提升,为适当平衡

数 均 值 在 51天 ,高于 去 年15天 ,其 中 针 叶 浆 库 存天 数 均 值

6 4天,高于 去年 均 值9 天;阔叶 浆 库 存天 数 均 值3 9 天,高于

去年均值21天。

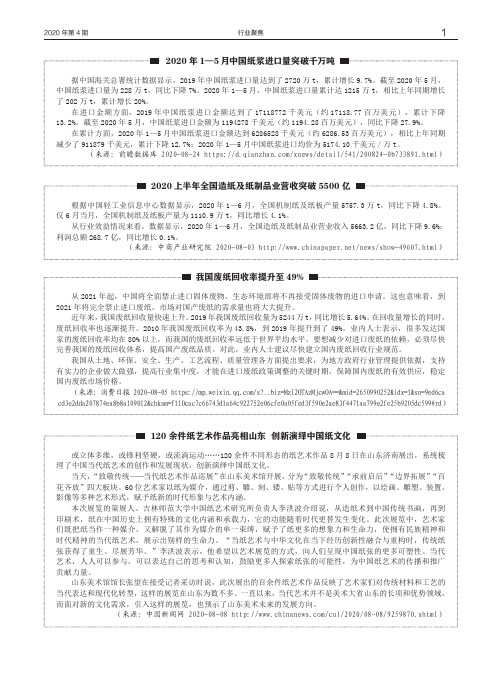

中国 主 要地 区 及 港口纸 浆 库 存 亦居高 不 下,近 6 年来

看,主 要地 区纸 浆 库 存 量 一 般 控制 在 10 0万 吨 上下,自2 018

年 四 季 度以 来 ,在 供 需 失 衡 的 情 况下,库 存 处 于被 动累 加

的阶段,2019年虽业者通过减少订购高价木浆外盘的动作

积极 主动 去库 存,但由于国外 浆 厂通 过先 发保 税 后销 售的

我国废纸回收率提升至49%

行业聚焦2020年第4期1据中国海关总署统计数据显示,2019年中国纸浆进口量达到了2720万t,累计增长9.7%。

截至2020年5月,中国纸浆进口量为228万t,同比下降7%。

2020年1—5月,中国纸浆进口量累计达1215万t,相比上年同期增长了202万t,累计增长20%。

在进口金额方面,2019年中国纸浆进口金额达到了17118772千美元(约17118.77百万美元),累计下降13.2%。

截至2020年5月,中国纸浆进口金额为1194278千美元(约1194.28百万美元),同比下降27.9%。

在累计方面,2020年1—5月中国纸浆进口金额达到6286528千美元(约6286.53百万美元),相比上年同期减少了911879千美元,累计下降12.7%;2020年1—5月中国纸浆进口均价为5174.10千美元/万t。

(来源:前瞻数据库 2020-08-24 https:///xnews/detail/541/200824-0b733891.html)2020年1—5月中国纸浆进口量突破千万吨从2021年起,中国将全面禁止进口固体废物,生态环境部将不再接受固体废物的进口申请。

这也意味着,到2021年将完全禁止进口废纸,市场对国产废纸的需求量也将大大提升。

近年来,我国废纸回收量快速上升。

2019年我国废纸回收量为5244万t,同比增长5.64%。

在回收量增长的同时,废纸回收率也逐渐提升。

2010年我国废纸回收率为43.8%,到2019年提升到了49%。

业内人士表示,很多发达国家的废纸回收率均在80%以上,而我国的废纸回收率远低于世界平均水平。

要想减少对进口废纸的依赖,必须尽快完善我国的废纸回收体系,提高国产废纸品质。

对此,业内人士建议尽快建立国内废纸回收行业规范。

我国从土地、环保、安全、生产、工艺流程、质量管理各方面提出要求,为地方政府行业管理提供依据,支持有实力的企业做大做强,提高行业集中度,才能在进口废纸政策调整的关键时期,保障国内废纸的有效供应,稳定国内废纸市场价格。

中国木浆行业产量、消费量、产能格局分析

中国木浆行业产量、消费量、产能格局分析一、木浆造纸制备流程木浆造纸总体花费时间较长,主要是人工林成长较长,故而废纸的回收市场较为关键。

当前我国造纸工业原料结构调整的战略目标为:逐步形成以木材纤维为主,扩大废纸回收利用,科学使用非木材纤维的多元化原料结构。

我国纸浆生产主要以废纸回收为主(占比超7成),比重保持稳定,木浆占比与非木浆占比呈相反走势。

二、木浆行业市场现状1、产量状况随着国家出台的多项行业规划以及一系列相关配套政策发布,对造纸行业在规模、技术装备、环保方面有了更为严苛的要求。

即使如此,在下游需求快速增长的影响下,我国木浆产量快速增长,且自2015年增速加快,根据数据,2020年我国木浆产量达1490,同比2019年增长17.5%。

就木浆在纸浆行业整体占比情况而言,我国木浆产量占纸浆整体比重逐年上升,到2020年已达20.2%。

非木浆(主要包括苇浆、蔗糖浆、竹浆、稻麦草浆等)占比7.1%,而废纸浆在政策推动下,产量快速增长,2020年占比72.7%,为主要的纸浆来源。

2、消费量情况就木浆消费量情况而言,受下游各类纸张需求快速增长,我国木浆消费量快速增长。

根据中国造纸协会数据显示,我国木浆消费量自2014年起快速增长,到2020年已达4046万吨,同比2019年增长13%。

我国木浆产量有限,来源严重依赖进口,占比超6成。

未来随着国内产能提升,或将进口占比或将有所下降。

我国进口木浆依赖度高,阔叶浆、针叶浆为主要原材料。

生活用纸原材料中木浆原料以阔叶浆和针叶浆为主,阔叶浆和针叶浆原料配比在3:1。

中国是最大的木浆消费大国之一,受制于森林资源匮乏而无法有效达到纸浆原料的自给自足。

木浆主要依赖进口,2020年木浆进口量占比为63.2%,同比2019年下降1.5个百分点。

注:外圈2019年数据,内圈为2020年数据三、木浆产能格局我国木浆产能分布集中,海南金海、亚太森博、湛江晨鸣三公司占据50%产能,产能前八的生产厂家占据82%产能;行业集中度较分散,大企业多数自产自用,国内纸浆市场对海外进口依存度较高。

2019年我国废纸回收利用及废纸、废纸浆进出口概况

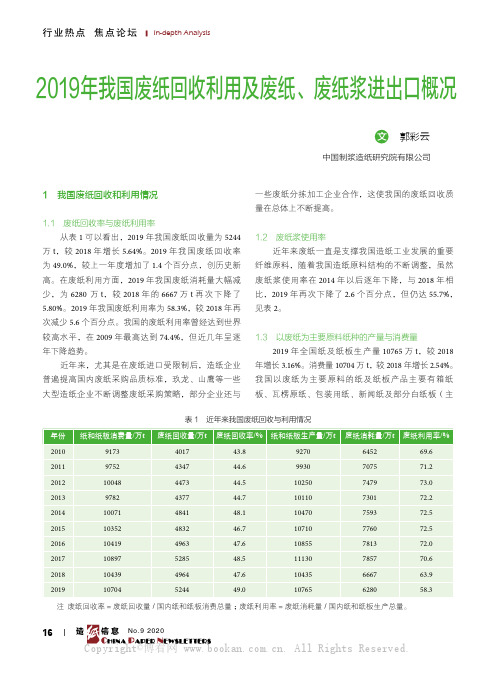

造 信息16No.9 20202019年我国废纸回收利用及废纸、废纸浆进出口概况 郭彩云中国制浆造纸研究院有限公司1 我国废纸回收和利用情况1.1 废纸回收率与废纸利用率 从表1可以看出,2019年我国废纸回收量为5244万t ,较2018年增长5.64%。

2019年我国废纸回收率为49.0%,较上一年度增加了1.4个百分点,创历史新高。

在废纸利用方面,2019年我国废纸消耗量大幅减 少,为6280 万t ,较2018年的6667万t 再次下降了 5.80%。

2019年我国废纸利用率为58.3%,较2018年再次减少5.6个百分点。

我国的废纸利用率曾经达到世界较高水平,在2009年最高达到74.4%,但近几年呈逐年下降趋势。

近年来,尤其是在废纸进口受限制后,造纸企业普遍提高国内废纸采购品质标准,玖龙、山鹰等一些大型造纸企业不断调整废纸采购策略,部分企业还与一些废纸分拣加工企业合作,这使我国的废纸回收质量在总体上不断提高。

1.2 废纸浆使用率近年来废纸一直是支撑我国造纸工业发展的重要纤维原料,随着我国造纸原料结构的不断调整,虽然废纸浆使用率在2014年以后逐年下降,与2018年相比,2019年再次下降了2.6个百分点,但仍达55.7%, 见表2。

1.3 以废纸为主要原料纸种的产量与消费量2019年全国纸及纸板生产量10765万t ,较2018年增长3.16%。

消费量10704万t ,较2018年增长2.54%。

我国以废纸为主要原料的纸及纸板产品主要有箱纸板、瓦楞原纸、包装用纸、新闻纸及部分白纸板(主表1 近年来我国废纸回收与利用情况注 废纸回收率=废纸回收量/国内纸和纸板消费总量;废纸利用率=废纸消耗量/国内纸和纸板生产总量。

Copyright©博看网 . All Rights Reserved.172020年第9期 《造纸信息》要是灰底白纸板)、未涂布印刷书写纸、厕用卫生纸。

近两年由于废纸进口受限,废纸原料供应趋紧且价格大幅上涨,部分产品原料结构中的废纸比重在不断减少或被其他产品所代替。

2019年我国纸张市场分析

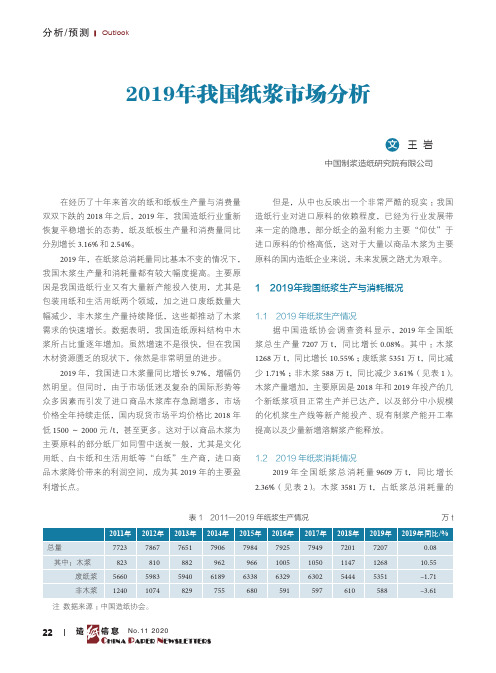

2019年我国纸张市场分析 王 岩中国制浆造纸研究院有限公司在经历了十年来首次的纸和纸板生产、消费总量双双下跌的2018年之后,2019年我国造纸行业重新恢复平稳增长的态势,纸及纸板生产量和消费量同比分别增长3.16%和2.54%,虽然依然不及2017年的历史高位,但是在宏观经济放缓、中美贸易摩擦加剧、环保日趋严格等国内外风险挑战明显上升的复杂局面下,在供给端扩张和需求端收缩的双重压力下,2019年我国造纸行业能够保持整体增长已实属不易。

2019年,我国造纸行业又有大量新产能投入使用,尤其是在包装用纸和生活用纸两个领域中。

而淘汰的老旧产能数量较前几年已大量减少,净增产能数量较为庞大。

这使得原本就已处于阶段性产能过剩的部分纸种,供大于求的矛盾更加突出。

2019年,由于需求低迷等众多因素引发了进口商品木浆市场价格全年持续走低,国内现货市场平均价格比2018年低1500~2000元/t,甚至更多,这对以商品木浆为主要原料的部分纸厂来说,如同雪中送炭一般,尤其是文化用纸、白卡纸和生活用纸等“白纸”生产商,进口商品木浆降价带来的利润空间,成为其2019年的主要盈利增长点。

1 2019年我国造纸行业整体运行情况根据中国造纸协会公布的数据,2019年纸及纸板生产量10765万t,同比增长3.16%;消费量10704万t,同比增长2.54%(见表1);2010—2019年,纸及纸板表1 2019年纸及纸板生产和消费情况注数据来源:中国造纸协会。

312020年第9期 《造纸信息》生产量年均增长率1.68%,消费量年均增长率1.73%。

此外,据国家统计局数据显示,在统计的 2524 家造纸企业中,2019 年主营业务收入共计7650 亿元;利润总额 359 亿元,同比减少21.06%;共有亏损企业 560 家,占 22.19%,2019年造纸行业整体盈利能力及利润水平均大幅收窄。

2 2019年我国纸张市场行情回顾2.1 文化用纸相比于其他纸种,文化用纸市场在2019年更加平稳有序,且价格稳步上行。