2011年方正科技财务报表分析报告[1]

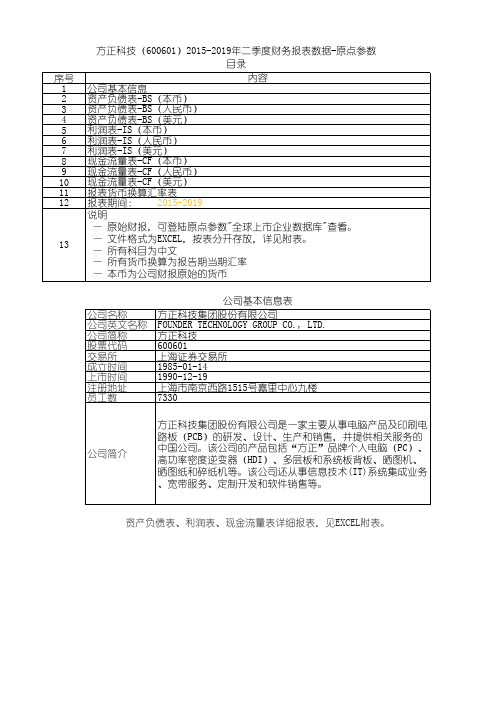

方正科技(600601)2015-2019年二季度财务报表数据-原点参数

目录

公司基本信息 资产负债表-BS(本币) 资产负债表-BS(人民币) 资产负债表-BS(美元) 利润表-IS(本币) 利润表-IS(人民币) 利润表-IS(美元) 现金流量表-CF(本币) 现金流量表-CF(人民币) 现金流量表-CF(美元) 报表货币换算汇率表

资产负债表、利润表、现金流量表详细报表,见EXCEL附表。

报表期间: 2015-2019

内容

说明 — 原始财报,可登陆原点参数"全球上市企业数据库"查看。 — 文件格式为EXCEL,按表分开存放,详见附表。 — 所有科目为中文 — 所有货币换算为报告期当期汇率

— 本币为公司财报原始的货币

公司名称 公司英文名称 公司简称 股票代码 交易所 成立时间 上市时间 注册地址 员工数

公司基本信息表

方正科技集团股份有限公司 FOUNDER TECHNOLOGY GROUP CO., LTD. 方正科技 600601 上海证券交易所 1985-01-14 1990-12-19 上海市南京西路1515号嘉里中心九楼 7330

公司简介

方正科技集团股份有限公司是一家主要从事电脑产品及印刷电 路板(PCB)的研发、设计、生产和销售,并提供相关服务的 中国公司。该公司的产品包括“方正”品牌个人电脑(PC)、 高功率密度逆变器(HDI)、多层板和系统板背板、晒图机、 晒图纸和碎纸机等。该公司还从事信息技术(IT)系统集成业务 、宽带服务、定制开发和软件销售等。

方正科技财务报告分析

应收账款分析: 2009年到2013年,应收账款占总资产的比重相对稳

定。五年来应收账款波动增长,2011和2013年处于负增长状态,一是, 可以催使资金的快速回笼,以减少可以因此出现的财务风险;二是,减 少坏帐给企业带来的损失 ;三是,降低机会成本。

2013 ###########

营运资本

2012

########### ########### ########## ########### ###########

由图表可知,方正科技从2009-2013年的营运资本逐年递增,说明企业 不断成长壮大。而前四年的营运资本皆为负数,即流动负债大于流动资 产,说明企业充分利用了现金,其在行业中竞争力强,但若其客户信用 度不高时,资金链恐怕会断裂,所以存在很高的危险性。而2013年的营 运资本大于零,说明企业运行良好,未来的现金流入将会大于现金流 出,这也更有利于企业的长远发展。

存货的盘存制度采用永续盘存制。

5. 审计报告

从审计报告的措辞来看,该审计报告是一个标准的无保留意见的审计 报告

2、 报表分析

流动资产共同比

货币 资金

应收 票据

应收 账款

预付 款项

2013 2012 2011 2010 2009 22.09% 20.32% 28.41% 33.40% 22.02% 4.41% 6.10% 3.87% 3.98% 4.91% 12.45% 14.23% 11.96% 12.23% 13.33% 0.36% 1.18% 1.77% 0.40% 2.60%

2. 产品和行业背景(技术点和产品特点)

电子信息产业是研制和生产电子设备及各种电子元件、器件、仪器、 仪表的工业。从产业链角度看:分为终端产品(手机、电脑等)、电 子中间产品(汽车音响、空调等)、配件(电脑主板、显卡等)、电 子元器件(集成电路、电阻、电感、电容等)。在“十一五”期间, 我国电子信息产业结构从单一制造业转变为制造业与软件服务相结 合,从集中于产业链下游转变为产业链上下游相结合。受金融危机冲 击以来,我国进一步加快了产业结构调整的步伐。 我国信息产业较欧美的国家相比起步晚、起点低,通过国家的支持及 自身的努力,也已成为信息产业大国,可不是强国, 由于技术的差 距.还是存在着诸多的问题: (1)产业规模小、结构不合理、发展不平衡 我国信息产业没有形成规模效益,更没有产业集群。产业规模小 容易产生浪费,不仅在资源方面,还有技术的浪费。产业的结构“硬 重软轻”,以电子信息设备制造业为主,软件业、信息服务业占的比 重低;而发达国家信息产业的结构是“软重硬轻”,软件占的比重已 超过硬件。我国信息产业这种不合理的结构制约了产业的发展。就信 息产业门类而言,呈现出不平衡态势。 (2)信息能力处于世界低水平之列 信息能力是一个国家生产信息产品和开发利用信息产品的综合能 力。在全球28个主要国家和地区信息能力测评中,中国排在倒数第二 位,在信息资源开发和利用、信息化人才和人口素质、国家对信息产 业发展的支持等三方面,我国均排在最后一位。 (3)核心基础产业薄弱、核心技术受制于人 核心基础产业薄弱表现为:信息产品产值低,生产手段落后。信

方正科技投资价值分析报告

方正科技投资价值分析报告Company number:【0089WT-8898YT-W8CCB-BUUT-202108】投资者关系管理系列活动之一——价值篇方正科技投资价值分析报告北京博星投资顾问公司重要提示:本报告系根据方正科技集团股份有限公司(以下简称公司或方正科技)公开刊登的资料和公司提供的相关资料,在对公司充分调研的基础上撰写而成。

本报告本着严谨的态度和客观公正的原则,从专业投资的角度,对该公司所处行业、竞争优势、发展战略及二级市场的投资价值进行分析。

本报告内容不构成任何实质性的投资建议,仅供投资者参考。

投资要点:◆未来3-5年,中国IT业将保持20%左右的增长速度,行业前景广阔。

◆公司主营收入、净利润保持同步快速增长,显示出良好的成长性。

◆品牌优势和快速适应市场变化能力确保了公司主营收入的持续增长。

◆规模经营和高效的运营体系构筑了公司的低成本竞争优势。

◆2004年电路板业务对净利润贡献率将达26%,成为新的利润增长点。

◆通过品牌运营和产业链整合,打造公司IT业领先者地位。

◆未来一年公司股票定价区间在——元/股。

行业篇:保持稳步增长的中国计算机行业2003年,计算机类产品的国内市场需求进一步增强,产业规模迅速扩大,产销量大幅度上升。

由于“非典”疫情的突发,加速了我国办公网络化的发展步伐,电子商务、网上教学、电子政务等迅速展开,进一步拉动了计算机产品市场的需求。

2003年中国计算机市场实现销售额亿元,比2002年增长%。

在加快国民经济和社会信息化进程中,计算机行业正在从单一的制造业转变为物质生产与知识生产、装备制造与系统集成相结合的现代电子信息产品制造业,在整个制造业中的地位越来越突出。

一、计算机硬件市场平稳增长,笔记本电脑成为其中亮点2003年中国国内电脑市场销售量为万台,比2002年同期增长%;销售额为亿元,比上一年同期增长%。

其中台式电脑市场销售量达到万台,增长速度约%;而笔记本电脑,由于体积小、携带方便、上网灵活,销量增长较快,2003年的销售量同比增长%,达到万台,成为计算机行业的亮点。

2011年财务分析报告

2011XX公司财务分析报告§1 报告目录一、利润分析(一)集团利润额增减变动分析1.水平分析2.结构分析(二)各生产分部利润分析1、生产本部(含QY分厂)利润增减变动分析:2、一季度AY分公司利润增减变动分析:二、收入分析(一)销售收入结构分析:(二)销售收入的销售数量与销售价格分析:(三)销售收入的赊销情况分析三、成本费用分析(一)产品销售成本分析(二)各项费用完成情况分析四、现金流量表分析(一)现金流量表增减变动分析(二)现金流量分析五、有关财务指标分析(一)获利能力分析(二)短期偿债能力分析(三)长期偿债能力分析六、存在问题及分析(一)销售成本的增长率大于产品销售收入的增长率(二)借款增加,获利能力降低,偿债风险加大七、意见和改进措施§2重点关注现代企业竟争是管理的竟争。

面对日益萎缩的利润空间,我们需要知道:居高不下的成本究竟是客观原因还是主观原因造成的?材料利用率能否控制?现销收入能否更多些?赊销收入资金回笼能否更快些?在目前产销两旺的形势下,企业资金能否良性循环?§3问题重点综述由于人民币销售价格的同比下落,销售成本又居高不下,销售毛利率下降,利润总额同比减少50.5万元;赊销收入同比增加,不良及风险应收款项比例加大;经营现金净流量不足以抵付经营各项支出;负债及应付款项、利息增加,贷款还本付息压力加重;但销售、生产还较正常,资产负债率稍高,也算正常,目前短期还债能力较强。

2011年一季度财务分析一、利润分析:(一)集团利润额增减变动分析1、利润额增减变动水平分析⑴净利润分析:一季度公司实现净利润105.36万元,比上年同期减少了55.16万元,减幅34%。

净利润下降原因:一是由于实现利润总额比上年同期减少50.5万元,二是由于所得税税率增长,缴纳所得税同比增加4.65万元,其中利润总额减少是净利润下降的主要原因。

⑵利润总额分析:利润总额140.48万元,同比上年同期190.98万元减少50.5万元,下降26%。

方正集团财务报表综合分析

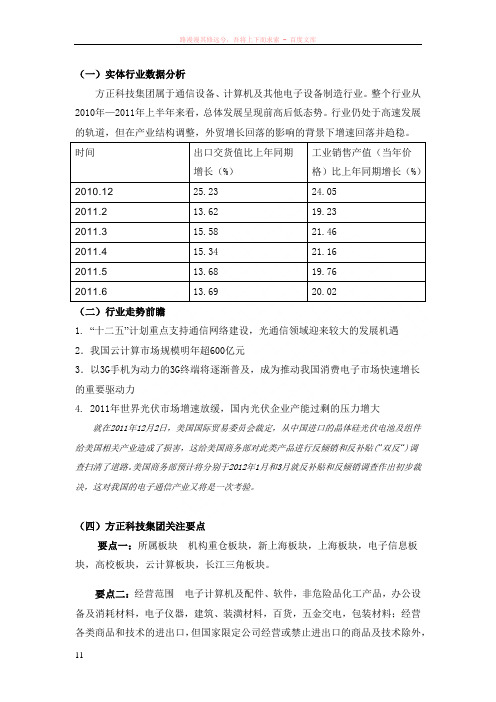

(一)实体行业数据分析方正科技集团属于通信设备、计算机及其他电子设备制造行业。

整个行业从2010年—2011年上半年来看,总体发展呈现前高后低态势。

行业仍处于高速发展的轨道,但在产业结构调整,外贸增长回落的影响的背景下增速回落并趋稳。

时间出口交货值比上年同期增长(%)工业销售产值(当年价格)比上年同期增长(%)2010.12 25.23 24.052011.2 13.62 19.232011.3 15.58 21.462011.4 15.34 21.162011.5 13.68 19.762011.6 13.69 20.02(二)行业走势前瞻1. “十二五”计划重点支持通信网络建设,光通信领域迎来较大的发展机遇2.我国云计算市场规模明年超600亿元3.以3G手机为动力的3G终端将逐渐普及,成为推动我国消费电子市场快速增长的重要驱动力4. 2011年世界光伏市场增速放缓,国内光伏企业产能过剩的压力增大就在2011年12月2日,美国国际贸易委员会裁定,从中国进口的晶体硅光伏电池及组件给美国相关产业造成了损害,这给美国商务部对此类产品进行反倾销和反补贴(“双反”)调查扫清了道路。

美国商务部预计将分别于2012年1月和3月就反补贴和反倾销调查作出初步裁决,这对我国的电子通信产业又将是一次考验。

(四)方正科技集团关注要点要点一:所属板块机构重仓板块,新上海板块,上海板块,电子信息板块,高校板块,云计算板块,长江三角板块。

要点二:经营范围电子计算机及配件、软件,非危险品化工产品,办公设备及消耗材料,电子仪器,建筑、装潢材料,百货,五金交电,包装材料;经营各类商品和技术的进出口,但国家限定公司经营或禁止进出口的商品及技术除外,税控收款机(涉及许可经营的凭许可证经营)。

公司是我国个人电脑生产的龙头企业之一,由于我国的PC市场与发达国家相比仍处于成长期,PC普及率还远低于发达国家人均水平,随着落后地区信息教育的开展,无线上网技术的广泛运用以及现代电子商务的高速发展,我国PC市场仍有很大的增长空间。

方正科技2009--2013年财务报表

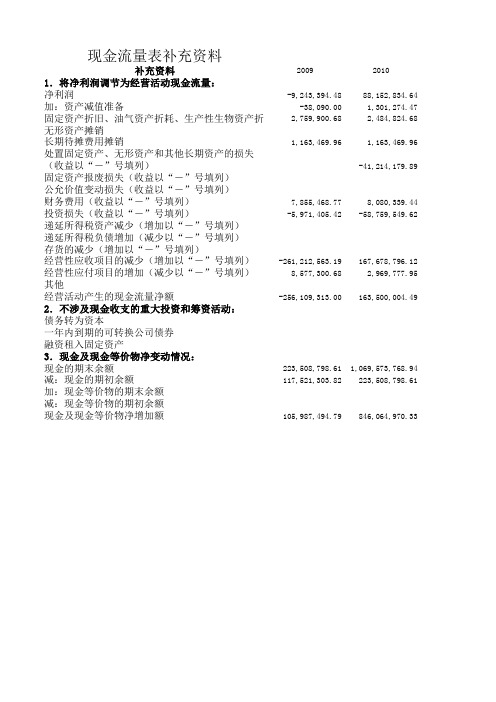

现金流量表补充资料补充资料200920101.将净利润调节为经营活动现金流量:净利润-9,243,394.4888,152,834.64加:资产减值准备-38,090.001,301,274.47固定资产折旧、油气资产折耗、生产性生物资产折旧2,759,900.682,484,824.68无形资产摊销长期待摊费用摊销1,163,469.961,163,469.96处置固定资产、无形资产和其他长期资产的损失(收益以“-”号填列)-41,214,179.89固定资产报废损失(收益以“-”号填列)公允价值变动损失(收益以“-”号填列)财务费用(收益以“-”号填列)7,855,468.778,080,339.44投资损失(收益以“-”号填列)-5,971,405.42-58,759,549.62递延所得税资产减少(增加以“-”号填列)递延所得税负债增加(减少以“-”号填列)存货的减少(增加以“-”号填列)经营性应收项目的减少(增加以“-”号填-261,212,563.19167,678,796.12经营性应付项目的增加(减少以“-”号填8,577,300.682,969,777.95其他经营活动产生的现金流量净额-256,109,313.00163,500,004.49 2.不涉及现金收支的重大投资和筹资活动:债务转为资本一年内到期的可转换公司债券融资租入固定资产3.现金及现金等价物净变动情况:现金的期末余额223,508,798.611,069,573,768.94减:现金的期初余额117,521,303.82223,508,798.61加:现金等价物的期末余额减:现金等价物的期初余额现金及现金等价物净增加额105,987,494.79846,064,970.3320112012201314,232,503.84-4,965,372.59148,660,181.19 -599,712.50-4,541,158.79160,981.471,748,338.091,687,647.251,586,471.5013,913.90294.0211,302,263.9610,915,121.287,097,833.33 -402,000.00-18,750.00-152,753,976.96-1,083,140.001,083,140.00 -49,195,668.32-69,135,225.7787,440,449.20 371,054.39110,078,626.18262,472,251.83-22,543,220.5442,951,661.46355,747,625.58641,276,804.26381,505,994.61548,736,325.39 1,069,573,768.94641,276,804.26381,505,994.61-428,296,964.68-259,770,809.65167,230,330.78。

某公司股份2011年财务分析报告 (图文并茂)(同名25730)

目录前言 (3)一、实现利润分析 (3)(一).利润总额 (3)(二).主营业务的盈利能力 (3)(三).结论 (4)二、成本费用分析 (4)(一).成本构成情况 (4)(二).总成本变化情况 (6)(三).主营业务成本控制情况 (7)(四).期间费用变化及合理性评价 (7)三、资产结构分析 (8)(一).资产构成基本情况 (8)(二).流动资产构成特点 (10)(三).资产结构合理性评价 (13)(四).资产结构的变动情况 (13)四、资金来源分析 (13)(一).资金来源基本情况 (13)(二).流动负债构成情况 (15)(三).资金来源变化情况 (17)五、偿债能力分析 (17)(一).支付能力 (17)(二).偿债能力 (17)(三).负债经营可行性 (18)六、盈利能力分析 (18)(一).盈利能力基本情况 (18)(二).内外部资产盈利能力比较 (19)(三).净资产收益率变化原因 (19)(四).总资产报酬率变化原因 (20)(五).成本费用利润率变化原因 (20)七、营运能力分析 (20)(一).存货周转天数 (20)(二).应收账款周转天数 (21)(三).应付账款周转天数 (22)(四).现金周期 (22)(五).营业周期 (22)(六).流动资产周转天数 (23)(七).总资产周转 (23)(八).固定资产周转天数 (24)八、发展能力分析 (24)(一).销售收入增长率 (24)(二).净利润增长率 (24)(三).资本增长性 (25)(四).挖潜发展能力 (25)九、经营协调分析 (25)(一).投融资活动的协调情况 (25)(二).营运资本变化情况 (26)(三).经营协调性及现金支付能力 (26)(四).营运资金需求的变化 (27)(五).现金支付情况 (27)(六).整体协调情况 (28)十、现金流量分析 (29)(一).现金流入结构分析 (29)(二).现金流出结构分析 (31)(三).现金流动的稳定性 (33)(四).现金流动的协调性 (33)(五).现金流量的变化情况 (34)(六).现金流量的充足性评价 (34)十一、杜邦分析 (35)(一).杜邦分析图 (35)(二).资产净利率变化原因分析 (35)(三).权益乘数变化原因分析 (35)(四).净资产收益率变化原因分析 (35)某公司股份2011年财务分析报告------图文并茂报告前言某公司股份2011年营业收入为2,353,290.00万元,营业利润为-189,552.00万元,投资收益为0.00万元,营业外收支净额为52,042.60万元,实现利润亏损137,510.00万元。

方正科技业绩分析

华东理工大学MPAcc学员课程论文MPAcc COURSE ASSIGNMENT201 1 —201 2 学年第一学期Course Name /课程名称:高级财务会计理论和实务Grade / 成绩:Lecturer Name/教师:阮永平Class / 班级: MPAcc Student Name /学生姓名:汪梦琼Student I.D. / 学号: 055110010方正科技1998-2000年业绩增长驱动力分析证券代码:600601一、股权结构的影响主要股东持股情况:股东名称持股数持股比例(%)北大科技5839477 3.13同益基金3149914 1.69正中广告2649698 1.42金鑫基金2284637 1.22泰和基金1887805 1.01能通公司1018938 0.54晨城商贸930000 0.50上宏实业852389 0.46安徽证券765120 0.41张玉珍754577 0.40以上股东中,北大科技、正中广告为北京大学所属关联企业,与北大方正公司、北大资源集团一起合计持有本公司4.55%,成为本公司第一大股东。

方正科技分散的股权结构,避免了一股独大的弊端。

一股独大的最显著危害,就是控股股东有可能利用其控制权侵害中小股东和上市公司权益,产生所谓的“隧道效应”。

公司控股股东利用关联交易等手段挖掘利益输送的“隧道”,从上市公司转移资金或资产的行为时有发生,更有个别公司甚至将上市公司当作“提款机”或“抽血”工具,从而使上市公司以及广大中小股东的利益受损。

股权集中度高的上市公司的大股东及其关联方占用上市公司资金现象的比例高于股权分散的公司。

一股独大的上市公司为大股东和关联方担保发生的次数明显高于股权均衡的公司,因此,方正科技这种分散的股权结构,防止了公司被“掏空”的可能,从而为公司业绩的增长奠定良好的基础。

二、经营政策调整对业绩及市场份额的影响方正科技在1998年对原延中实业的业务进行了重组。

2011年方正科技财务报表分析报告

流动比率

偿债能力分析指标

• ③速动比率=速动资产/流动负债=(流动资产-存货)/流动负 债 • 扣除理由:存货用来变现偿债的可能性较小 • 衡量:企业在较短时间内偿债的能力 • 标准:经验认为1∶1

偿债能力分析 1.6000 1.4000 1.2000 1.0000 0.8000 0.6000 0.4000 0.2000 0.0000 09年 10年 11年

Page 5

1.企业基本概况

7、公司首次注册登记日期:1985年1月14日 注册登记地点:上海市静安区工商管理局注册 登记,为上海市第一批股份制上市公司之一 8、企业法人营业执照注册号:3100001005644 税务登记号码:310106132365909 聘请的会计师事务所:上海上会会计事务所有 限公司 会计师事务所地址:上海市威海路755号20楼

Page 15

分析结果

产权比率

2009

93.48%

2010

70.71%

2011

48.04%

我们可以看到方正科技2011年长期偿债的能力是最强的,2009年的 负债是最大的。

Page 16

3.企业资产营运能力分析

Page 17

资产营运能力分析

指标 总资产周 转率 存货周转 率 流动资产 周转率 应收帐款 周转率

Page 4

1.企业基本概况

4、公司注册地址:上海南京西路1515号嘉里中心九 楼 公司办公地址:上海市浦东南路360号新上海国际大 厦36层 邮政编码:200120 互联网址: 电子信箱:IR@ 5、股票上市交易所:上海证券交易所 股票简称:方正科技 证券代码:600601

10.00% 8.00% 6.00% 4.00% 2.00% 0.00% 09年 10年 11年

方正科技2019年上半年财务分析结论报告

方正科技2019年上半年财务分析综合报告方正科技2019年上半年财务分析综合报告一、实现利润分析2019年上半年实现利润为负24,248.17万元,与2018年上半年负13,485.87万元相比亏损有较大幅度增加,增加79.80个百分点。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

营业收入下降,经营亏损继续增加,企业经营形势进一步恶化,应采取果断措施。

二、成本费用分析2019年上半年营业成本为177,509.34万元,与2018年上半年的183,243.3万元相比有所下降,下降3.13%。

2019年上半年销售费用为17,781.8万元,与2018年上半年的18,385.71万元相比有所下降,下降3.28%。

2019年上半年在销售费用下降的同时营业收入也有所下降,企业市场销售形势迅速恶化,应当采取措施,调整销售力量和战略。

2019年上半年管理费用为12,988.42万元,与2018年上半年的23,911.4万元相比有较大幅度下降,下降45.68%。

2019年上半年管理费用占营业收入的比例为6.24%,与2018年上半年的10.91%相比有较大幅度的降低,降低4.67个百分点。

2019年上半年财务费用为10,172.7万元,与2018年上半年的10,523.41万元相比有所下降,下降3.33%。

三、资产结构分析2019年上半年企业资产不合理占用的数额较大,资产的盈利能力较低,资产结构不太合理。

与2018年上半年相比,2019年上半年存货占营业收入的比例出现不合理增长。

从流动资产与收入变化情况来看,流动资产与营业收入都在下降,与2018年上半年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,方正科技2019年上半年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业净利润为负,负债内部资料,妥善保管第1 页共3 页。

某公司股份2011年财务分析报告-

为你提供有价值的文档,为你带来方便,提高工作效率,是这个文档价值所在,文档可以下载编辑,请你放心下载。

Providing valuable documents for you. bringing convenience and improving work efficiency is the value of this document. Documents can be downloaded and edited. Please feel free to download them(可以删除)前H ......................................一、实现利润分析......................(-).利润总额 ...................(二)............................ .主营业务的盈利能力(三)............................ •结论二、成本费用分折......................(―).成本构成情况 ..............(二)............................ .总成本变化情况(三).主营业务成本控制情况........(四)•期间费用变化及合理性评价三、资产结构分析......................(-).资产构成基本情况 ...........(二)............................ .流动资产构成特点(三)............................ .资产结构合理性评价(四)............................ .资产结构的变动情况四、资金来源分析......................(-).资金来源基本情况 ...........(二)............................ .流动负债构成情况(三)............................ .资金来源变化情况五、偿债能力分析......................(-).支付能力 ...................(二)............................ .偿债能力(三)............................ .负债经营可行性六、盈利能力分析......................(-).盈利能力基本情况 ...........(二).内外部资产盈利能力比校....(三).净资产收益率变化原因........(四).总资产报酬率变化原因(五).成本费用利润率变化原因....・・3・・3・・3・・3・・4・・4・・4・・6・・7・・7・・8・・81013131414151718七、营运能力分析......................(一)............................ •存货周转天数(二)............................ .应收账款周转天数(三)............................ .应付账款周转天数(四)............................ .现金周期(五)............................ .营业周期(六)............................ •流动资产周转天数(七)............................ .总资产周转CA).固立资产周转天数.............八、发展能力分析......................(-).销售收入增长率 .............(二)............................ •净利润增长率(三)............................ .资本增长性(四)............................ .挖潜发展能力九、经营协调分析......................(-).投融资活动的协调情况........(二)............................ •营运资本变化情况(三).经营协调性及现金支付能力(四)............................ .营运资金需求的变化(五)............................ .现金支付情况(六)............................ .整体协调情况十、现金流量分析.......................(-).现金流入结构分析 ...........(二)............................ .现金流出结构分析(三)............................ .现金流动的稳宦性(四)............................ .现金流动的协调性(五)............................ •现金流量的变化情况(六).现金流量的充足性评价........十一、杜邦分析.........................C-).杜邦分析图...................(二).资产净利率变化原因分析....(三)•权益乘数变化原因分析……・・(四)•净资产收益率变化原因分析202122 2222232324 24 242425 25 2525262627272829 29 31 3333343435 35 35某公司股份2011年财务分析报告图文并茂报告前言某公司股份2011年营业收入为2-353.290.00万元,营业利润为-189.552.00万元,投资收益为0.00万元,营业外收支净额为52.042.60万元,实现利润亏损137.510.00万元。

方正电机:2011年第一季度报告全文 2011-04-21

浙江方正电机股份有限公司2011年第一季度季度报告全文§1 重要提示1.1 本公司董事会、监事会及董事、监事、高级管理人员保证本报告所载资料不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性负个别及连带责任。

1.2 公司第一季度财务报告未经会计师事务所审计。

1.3 公司负责人张敏、主管会计工作负责人胡宏及会计机构负责人(会计主管人员)卢美玲声明:保证季度报告中财务报告的真实、完整。

§2 公司基本情况2.1 主要会计数据及财务指标单位:元本报告期末上年度期末增减变动(%)总资产(元)595,551,578.55570,506,807.91 4.39%归属于上市公司股东的所有者权益(元)281,551,256.53268,538,608.94 4.85%股本(股)77,150,000.0077,150,000.00 0.00%归属于上市公司股东的每股净资产(元/股) 3.65 3.48 4.89%本报告期上年同期增减变动(%)营业总收入(元)147,961,988.85129,444,297.27 14.31%归属于上市公司股东的净利润(元)13,012,647.595,814,674.89 123.79%经营活动产生的现金流量净额(元)-12,165,360.016,542,966.15 -285.93%每股经营活动产生的现金流量净额(元/股)-0.160.08 -300.00%基本每股收益(元/股)0.16870.08 110.88%稀释每股收益(元/股)0.16870.08 110.88%加权平均净资产收益率(%) 4.73% 2.27% 2.46%扣除非经常性损益后的加权平均净资产收益4.74% 2.12% 2.62%率(%)非经常性损益项目√适用□不适用单位:元非经常性损益项目金额附注(如适用)非流动资产处置损益0.00计入当期损益的政府补助,但与公司正常经营业务密切相关,符合0.00国家政策规定、按照一定标准定额或定量持续享受的政府补助除外除上述各项之外的其他营业外收入和支出-14,573.45所得税影响额-1,620.00合计-16,193.45 -2.2 报告期末股东总人数及前十名无限售条件股东持股情况表单位:股报告期末股东总数(户)11,803前十名无限售条件流通股股东持股情况股东名称(全称)期末持有无限售条件流通股的数量种类通联创业投资股份有限公司17,150,000人民币普通股张敏4,794,500人民币普通股钱进2,112,250人民币普通股李锦火833,075人民币普通股章则余806,600人民币普通股张寅孩354,200人民币普通股朱赵平300,240人民币普通股周显华276,000人民币普通股张健259,927人民币普通股上海世博智能通信网络有限公司220,000人民币普通股§3 重要事项3.1 公司主要会计报表项目、财务指标大幅度变动的情况及原因√适用□不适用(1)货币资金较年初下降47.22%,主要系公司本期业务量扩大,资金投入量增加影响;(2)应收票据较年初上升281.68%,主要系公司本期承兑汇票方式收款增加;(3)预付账款较年初上升48.38%,主要系公司本期预付款方式采购量增加;(4)其他应收款较年初下降42.53%,主要系公司本期出口退税应收款减少;(5)在建工程较年初上升30.21%,主要系公司本期工程款投入量增加;(6)应付票据较年初下降42.86%,主要系公司本期应付票据到期兑付后未开具;(7)营业税金及附加较上年同期下降71.04%,主要系公司本期免抵税额减少影响;(8)管理费用较上年同期上升32.99%,主要为本期职工工资及职工保险费的增加;(9)所得税费用较上年同期下降121.13%,主要为子公司正德公司免税及方德公司弥补亏损影响;(10)净利润较上年同期上升123.79%,主要为本期销售收入增加;(11)经营活动产生的现金流量净额较上年同期减少285.93%,主要系公司承兑汇票方式收款结算量增加影响;(12)投资活动产生的现金流量净额较上年同期增加209.81%,主要为本期在建工程及固定资产投入量增加;(13)筹资活动产生的现金流量净额较上年同期减少59.38%,主要为本期归还借款。

2011年财务报表分析_2011年财务科工作总结

2011年财务报表分析_2011年财务科工作总结2011年财务报表分析在2011年的财务报表中,我们可以看到公司的财务状况有所改善,但仍面临一些挑战。

以下是对2011年财务报表的分析:收入情况:公司的总收入有所增长,这主要是由于销售额的增加。

市场对我们的产品需求增加,这有助于提高公司的销售额。

同时,我们也通过有效的市场营销策略和产品创新来提高市场份额。

成本情况:公司的生产成本有所增加,主要是由于原材料价格上涨和劳动力成本增加。

为了降低成本,我们需要找到更具竞争力的供应商,并加强内部成本控制。

此外,我们还要考虑通过提高生产效率和优化资源配置来降低成本。

利润状况:2011年公司的净利润有所增加,这是由于销售收入的增加和成本控制的改善。

然而,我们必须继续努力提高利润率,通过提高产品定价、降低成本和增加销量等方式来实现。

现金流状况:公司的现金流状况良好,净现金流量为正。

这表明公司的经营活动能力较强,能够自给自足并满足经营所需的资金。

然而,我们需要密切关注应收账款和应付账款的情况,确保资金流动的正常运作。

资产状况:公司的总资产有所增加,主要是由于现金和应收账款的增加。

这表明公司的经营状况良好,有较高的应收账款。

但是,我们也需要注意资产负债率的控制,确保资产的合理配置。

总结:通过对2011年财务报表的分析,我们可以看到公司的财务状况有所改善,但仍面临一些挑战。

我们需要继续努力提高销售额,降低成本,提高利润率,并保持良好的现金流状况。

同时,我们也需要加强内部成本控制和资产负债管理,以确保公司的稳定发展。

在2011年的财务报表分析中,我们还需要继续关注一些与财务状况相关的重要指标,并对其中的变化和趋势进行更深入的分析。

首先,我们需要关注公司的财务稳定性和偿债能力。

一方面,我们要密切关注公司的流动比率和速动比率。

流动比率反映了公司短期偿债能力的强弱,而速动比率则更能体现公司不动产和长期资产能力的情况。

如果这两个比率较低,说明公司面临短期偿债压力,需要提高现金流量或寻求其他融资方式解决问题。

方正科技集团有限公司财务分析

方正科技集团有限公司财务分析组员王珍珍权瑞婷梁碧莹龙沁云一、财务分析的基本理论(一)财务分析的目的1 财务分析的一般目的有三个:其一,掌握企业生产经营的规律性;其二,了解企业的经营管理状况和存在的问题;其三,弄清企业的优势和弱点,做到知己知彼,为企业在市场上开展竞争和制定发展战略服务。

财务分析的最终目标是为财务报表使用者做出相关决策提供可靠的依据。

2由于进行财务分析并作出决策的主体各不相同,他们对财务会计报告分析的目标也各不相同。

(1)企业所有者的财务分析:了解企业的盈利能力和投资报酬率了解企业的财务分配政策和股利分配率的高低了解企业的财务结构、资产结构和财务规划,预测企业未来的发展趋势(2)企业贷款人的财务分析目的:贷款人需要对企业的信用和风险情况及其偿债能力进行分析要求根据企业现在的经营情况和财务状况预测其未来的经营前景、收益能力和偿付能力。

(3)企业经营管理者的财务分析目的:了解企业资产的收益能力和流动能力了解企业资产存量结构和权益结构预测企业未来的收益能力和流动能力进行财务筹资和投资决策评价企业各项决策的执行情况(4)供应商和客户的财务分析目的:了解企业销售能力和企业发展能力了解企业的信用和风险情况及其偿债能力(5)政府部门的财务分析目的:了解企业资金占用的使用效率,预测财务收入增长情况,有效的组织和调整社会资金资源的配置借助财务会计报告分析,检查企业是否存在违法违纪、浪费国家财产的问题对企业的发展后劲以及对社会的贡献程度进行分析考察(6)职工的财务分析目的:企业的盈利能力和发展前景(7)潜在投资者的财务分析目的:了解企业的财务状况和经营成果(二)财务分析内容(三)财务分析的程序1战略分析(1)行业特征分析:只有了解和确定一个企业所处特定产业的经济特征,才有可能真正理解财务报表的经济意义,并发挥财务分析在管理决策中的作用。

如果缺乏对所处产业经济特征的把握,就意味着企业财务分析人员吧自己孤立在一个小圈子里面,不知道企业所处的环境和产业发展前景及其影响与竞争地位。

方正科技财务报表分析

方正科技财务报表分析徐晓宇、徐飞、乔元娇、陈娅如1综合浏览根据方正科技集团股份有限公司(以下简称上市公司)2006年年度报告,我们了解到:1.1企业所处的行业以及生产经营特点:该上市公司是电脑产品(PC)和外部设备等产品的研发、生产、销售、服务企业;生产和销售印刷电路板(PCB);“实业”牌晒图机、晒图纸、碎纸机等易耗品;拥有“方正”这一中国驰名商标,2006年度公司共实现主营业务收入78.68亿元,比去年增长了6.55%,实现净利润1.84亿,比去年增长了7.16%。

截止2006年第四季度,公司PC产品在国内市场的占有率为13%,继续列全部品牌第二位。

公司把台式电脑作为主营产品的同时,持续把笔记本作为明星产品放在战略高度作规划。

2006年度,公司苏州PC制造基地顺利投产。

2006年度PC行业的集中度在不断提高,继2004年末联想集团收购IBM全球PC业务部门,CCID预计未来全球PC市场还将出现更多的兼并收购,品牌市场中,一线产商依靠规模优势,销量继续增长,而一些二线产品表现不尽人意,市场走向两极分化,品牌PC的市场份额正在继续提高。

随着落后地区信息教育的开展、无线上网技术的广泛应用以及现代电子商务的高速发展,中国PC市场仍有很大的增长空间。

但历经若干年的高增长,国内PC市场增长趋缓,产品价格不断走低,加上一些跨国PC厂商纷纷进入中国市场,势必对公司业绩产生影响。

此外,PC产品的核心部件CPU和操作系统被外国厂商垄断,公司必须与这些厂商保持良好的合作关系,使得国内PC厂商一定程度上受制于这些国外垄断厂商。

PCB作为各种电子产品的基本组件,其产业发展受下游终端产品需求影响很大。

手机、数码相机、液晶显示器等下游消费品有力地推动了PCB产业的发展和技术升级。

2006年,中国PCB产业产值将达到120.5亿美元,成为世界最大的PCB生产中心,这一增长趋势还将持续到2010年或更长一段时间。

1.2企业的主要股东持股及背景情况:截止到2006年12月31日,上市公司实际控制人为北京大学。

参考模式某公司2011年财务状况综合分析报告

……股份有限公司2011年财务状况综合分析报告课程名称:财务分析学生姓名:学号:班级:专业:指导教师:2012年12月一背景分析(一)企业提供年度报告的总体结构的详略情况……股份有限公司选定的信息披露报纸名称:《证券时报》;在深圳证券交易所网站(www.……)上公布年度报告等信息,既有母公司的自身个别报表,也有以上市公司为母公司的集团合并报表。

附注重点披露合并报表附注的同时,还披露了母公司的报表附注。

……股份有限公司披露的信息较为详细,内容丰富,为系统分析公司的财务状况质量提供了条件。

(二)企业的基本经营业绩,生产经营特点以及所处的行业从年度报告的有关信息,可以了解到, 2011年,公司实现营业收入147.43亿元,增长34.80%;实现归属母公司所有者的净利润7063.02万元,同比增长23.52%。

公司主要从事电子信息产业,兼营贸易业务,房地产业务等其他业务,公司所处的行业属于充分竞争行业,行业内竞争激烈。

(三)董事会(或企业)对自身情况的说明在董事会报告中,既包括对企业经营情况以及战略的描述,也包括对主要财务指标变化情况的说明:1、从公司经营战略看,格力电器一直致力于通过掌握领先的核心技术、不断改善产品质量、全面提升企业竞争优势来稳固其行业内的龙头地位。

2、从主要财务数据和财务指标来看,与前几年相比,公司盈利能力等方面呈现良好态势;在对主要财务指标变化情况的说明中,公司主要对资产规模和结构、费用规模和结构、现金流量规模和结构以及资产利用状况等方面进行了简单分析,从公司分析得知公司认为主要项目的变化均与业务变化有关,且属于正常变化。

3、从政策法规的影响方面看,由于低碳经济时代的来临,公司可能面临一些政策或者制度性限制。

但是,其行业内的领先地位决定了公司受此方面不利影响不会太大。

(四)企业控股股东的持股及背景情况公司的控股股东人是厦门信息—信达总公司,厦门信息—信达总公司的持股……,占比为28.2%。

(方正科技)财务报表分析近5年

方正科技报表分析A,近几年来,方正科技的应收账款逐年上升。

2008年由于金融危机导致主营业收入锐减,导致应收账款减少。

b. (1) 单项金额重大的应收款项的确认标准以及相应的坏账准备计提方法单项金额重大的应收款项的确认标准:期末合并报表应收款项余额前五名为单项金额重大。

单项金额重大的应收款项坏账准备的计提方法:单独进行减值损失的测试,对于有客观证据表明其发生了减值的,根据其未来现金流量现值低于其账面价值的差额,确认减值损失,计提减值准备。

对于经单独测试后未减值的按账龄分析法计提坏账准备。

(2) 单项金额不重大但按信用风险特征组合后该组合的风险较大的应收款项坏账准备的确定依据、计提方法信用风险特征组合的确定依据:不属于不计提坏账准备政策范围的且不属于单项金额重大的应收款项。

根据信用风险特征组合确定的计提方法:按账龄分析法计提坏账准备(3) 账龄分析法账龄计提比例母公司子公司1 年以内10% 5% 1-2 年30% 10% 2-3 年60% 30% 3-4 年80% 70%4 年以上100% 100% 4) 对于其他应收款项的坏账准备计提方法对于应收票据、预付款项、应收利息、应收股利、长期应收款按个别认定法进行减值测试。

有客观证据表明其发生了减值的,根据其未来现金流量现值低于其账面价值的差额,确认减值损失,计提坏账准备。

(5) 不计提坏账准备的应收款项:①合并报表范围内公司之间的应收款项;②应收出口退税;③由PC 销售业务产生的期末应收账款中,在资产负债表日后2 个月内收回的部分。

应收账款几乎随主营业务收入的增长而增长,呈正相关的关系应收账款的在2008年前的增长幅度小于资产所增长的幅度,使得2008年前比例下降,2009年,应收账款猛然增加,大于了资产的涨幅,所以比例上升。

2010年,应收账款的涨幅又低于了资产的涨幅,比例有所下滑。

周转率几乎逐年下降,说明方正科技的变现能力正在减弱。

坏账的计提随账龄的增加而增加其比例,坏账随应收账款的增加而增加。

方正科技虚假陈述案例

方正科技虚假陈述案例方正科技是中国一家知名的计算机软件和硬件制造企业,成立于1991年。

然而,近年来,方正科技卷入了一系列虚假陈述的丑闻,给公司声誉带来了巨大的损害。

以下是方正科技虚假陈述案例的详细描述:1. 销售额夸大:方正科技在其年度财报中宣布了虚假的销售额数据,声称公司的销售额增长率达到了30%以上。

然而,经过调查发现,公司实际的销售额增长率只有10%左右,远低于宣布的数字。

2. 利润虚报:方正科技在财务报表中故意夸大了公司的利润数字。

公司高层人员通过操纵财务数据,使得公司的利润看起来比实际情况要好得多。

这种虚假陈述误导了投资者和股东,给他们造成了巨大的经济损失。

3. 技术实力夸大:方正科技在市场宣传中夸大了自己的技术实力,声称公司拥有先进的研发团队和领先的技术产品。

然而,实际情况是,公司的研发团队存在人员流失和技术水平不足的问题,很多所谓的领先技术只是虚张声势。

4. 合作伙伴虚构:方正科技在与媒体和投资者的沟通中夸大了与一些知名企业的合作关系。

公司声称与这些企业有着密切的战略合作关系,然而实际情况是,这些所谓的合作伙伴并不存在,只是公司为了提升自己的形象而故意编造的虚假信息。

5. 产品性能夸大:方正科技在产品宣传中夸大了产品的性能和功能,声称其产品远远超过同行业竞争对手。

然而,实际情况是,公司的产品在性能和功能上并没有达到宣传中所声称的那么出色,存在一定程度的夸大和虚假宣传。

6. 资金使用不透明:方正科技在财务报表中没有明确披露公司资金的使用情况,给投资者带来了困惑和不信任。

公司高层人员利用这一不透明的情况进行个人腐败和挪用资金等违法行为。

7. 高管薪酬虚报:方正科技在年度报告中夸大了高管的薪酬水平,使得公司高层人员的薪酬看起来比实际情况要高得多。

这种虚假陈述误导了投资者和股东,给他们造成了巨大的经济损失。

8. 业绩预测夸大:方正科技在业绩预测中夸大了公司未来的发展前景和业绩表现,声称公司将实现高速增长和巨额利润。

2011年上市公司主要财务数据(1)

第3、4期证券代码证券简称业绩预告摘要2010年每股收益(元)600365*ST 通葡盈利-0.163600367红星发展增长170%以上0.099600369西南证券净利润约25700万元,下降68%0.347600371万向德农增长50%~100%0.245600379宝光股份下降60%以上0.080600385ST 金泰亏损-0.104600389江山股份净利润约0万元~600万元,下降80%~100%0.155600390金瑞科技净利润约-9000万元~-8000万元0.175600403大有能源净利润约125100万元~128500万元0.040600406国电南瑞增长80%以上0.904600419ST 天宏净利润约260万元~360万元0.124600432吉恩镍业下降50%以上0.132600435中兵光电下降90%以上0.267600444ST 国通净利润约-6800万元0.050600462*ST 石岘大额亏损0.018600470六国化工增长50%~100%0.251600491龙元建设增长50%以上0.389600493凤竹纺织下降90%以上0.550600495晋西车轴增长50%以上0.145600507方大特钢增长100%以上0.231600519贵州茅台增长65%以上 5.352600521华海药业增长130%~180%0.209600538ST 国发净利润约-3,600万元0.059600539ST 狮头业绩亏损0.005600550天威保变下降90%以上0.530600552方兴科技净利润为6290万元左右,增长70%以上0.310600568中珠控股净利润约18500万元0.443600579ST 黄海净利润约-25000万元-0.387600584长电科技下降50%~70%0.244600604*ST 二纺扭亏为盈-0.161600612老凤祥增长70%以上0.871600633浙报传媒净利润约22000万元0.016600636三爱富净利润约73560万元,增长1499.48%0.132600640中卫国脉扭亏为盈-0.036600656ST 博元亏损0.049600662强生控股净利润约20,000万元0.135600668尖峰集团增长100%以上0.386600678*ST 金顶扭亏为盈-1.683600684珠江实业净利润约22,190.36万元,增长68.52%0.704600688S 上石化下降50%~70%0.376600696多伦股份增长290%左右0.017600698*ST 轻骑亏损-0.068600706ST 长信净利润约-2600万元~-2200万元0.031600715*ST 松辽扭亏为盈-0.223600721百花村增长80.00%左右0.153600724宁波富达增长80%左右0.235600727ST 鲁北净利润约2700万元~3200万元,增长72%~103%0.045600728新太科技下降80%左右0.747600732上海新梅增长100%~500%0.039600734实达集团净利润约10000万元~16000万元,增长275%~500%0.076600737中粮屯河净利润约1000万元~4000万元-0.055600739辽宁成大增长50%以上1.384600751SST 天海亏损0.060600753东方银星业绩亏损0.008600756浪潮软件下降50%~100%0.162600757ST 源发净利润约26000万元~28500万元1.543600764中电广通增长50%以上0.012600766ST 园城亏损-0.569600768宁波富邦亏损0.156责任编辑:周道E-mail :精选资Financial ·89证券代码证券简称业绩预告摘要2010年每股收益(元)600773西藏城投净利润约28800万元,增长150%0.200600775南京熊猫增长1000%以上0.014600777新潮实业扭亏为盈-0.168600783鲁信创投增长50%以上 1.173600789鲁抗医药下降60%以上0.223600791京能置业增长50%以上0.276600794保税科技增长70%~100%0.428600795国电电力增长50%以上0.156600798宁波海运净利润与上年同期基本持平0.063600800ST 磁卡亏损0.022600806昆明机床下降50%以上0.336600809山西汾酒增长50%以上 1.142600819耀皮玻璃下降50%以上0.266600830香溢融通增长80%~100%0.208600843上工申贝增长100%以上0.101600854ST 春兰净利润约1800万元-0.633600855航天长峰盈利-0.022600857工大首创增长245%以上0.087600867通化东宝增长100%~120%0.310600868ST 梅雁下降50%以上0.128600881亚泰集团增长50%以上0.260600887伊利股份增长约100%以上0.972600892*ST 宝诚盈利-0.202600894广钢股份亏损-0.128600962国投中鲁净利润约4000万元~5000万元-0.288600967北方创业增长80%~150%0.332600973宝胜股份下降60%以上0.603600980北矿磁材净利润约-2800万元~-2000万元0.022600988ST 宝龙净利润为正值,下降50%以上0.133601101昊华能源增长45%以上1.922601179中国西电亏损0.147601199江南水务增长50%以上0.434601268二重重装下降50%以上0.166601669中国水电增长20%~30%0.441601677明泰铝业净利润在25000万元左右,预增10%以内0.706601678滨化股份增长50%~100%0.767601866中海集运出现亏损0.360601901方正证券净利润约18000万元~28000万元,下降50%~100%0.271601933永辉超市增长50%以上0.3982011年上市公司主要财务数据一览(1)证券代码证券简称净利润(万元)同比增长(%)每股收益(元)000722*ST 金果8289.58229.730.18000892*ST 星美63.08———0.00002014永新股份14784.4221.950.81002355兴民钢圈11782.1823.370.56002389南洋科技10135.4473.670.76002433太安堂7415.2631.360.74002479富春环保19026.5037.570.44300166东方国信5757.0636.51 1.45300182捷成股份10333.8254.070.94600094ST 华源69652.8344183.790.46600136道博股份1198.6510.450.11600317营口港23326.628.150.21600603*ST 兴业-2130.89———-0.11600687刚泰控股9035.374258.360.71净资产收益率(%)4.3618.559.8313.337.5410.1914.8217.5463.459.925.8734.93股东户数(户)285051753315129150261251211127513335402192563423160531018622646115993股东数增减(%)0.000.13-1.29-2.53-5.58-2.27-2.87-7.39-1.79-9.104.65-2.80-1.800.00ghts Reserved.。

方正证券财务分析报告(3篇)

第1篇一、引言方正证券(股票代码:601901)成立于1991年,是一家集证券经纪、证券投资、资产管理、投资银行、期货、基金管理、金融科技等于一体的大型综合性证券公司。

本报告旨在通过对方正证券的财务报表进行深入分析,评估其财务状况、经营成果和现金流量,以期为投资者提供决策参考。

二、财务报表分析(一)资产负债表分析1. 资产结构分析根据方正证券2022年度资产负债表,公司总资产为XX亿元,其中流动资产占比XX%,非流动资产占比XX%。

流动资产主要包括现金及现金等价物、交易性金融资产、应收账款等;非流动资产主要包括长期股权投资、固定资产、无形资产等。

2. 负债结构分析方正证券2022年度负债总额为XX亿元,其中流动负债占比XX%,非流动负债占比XX%。

流动负债主要包括短期借款、应付债券、应付账款等;非流动负债主要包括长期借款、长期应付款等。

3. 所有者权益分析截至2022年底,方正证券所有者权益为XX亿元,同比增长XX%。

所有者权益包括股本、资本公积、盈余公积、未分配利润等。

(二)利润表分析1. 营业收入分析方正证券2022年度营业收入为XX亿元,同比增长XX%。

其中,经纪业务收入、投资银行业务收入、资产管理业务收入等为主要收入来源。

2. 营业成本分析2022年度营业成本为XX亿元,同比增长XX%。

主要成本包括交易费用、手续费及佣金支出、职工薪酬等。

3. 利润分析方正证券2022年度实现净利润XX亿元,同比增长XX%。

其中,归属于上市公司股东的净利润为XX亿元。

(三)现金流量表分析1. 经营活动现金流量分析方正证券2022年度经营活动产生的现金流量净额为XX亿元,同比增长XX%。

主要现金流入来源于经纪业务、投资银行业务、资产管理业务等。

2. 投资活动现金流量分析2022年度投资活动产生的现金流量净额为XX亿元,同比增长XX%。

主要现金流出用于购买固定资产、长期股权投资等。

3. 筹资活动现金流量分析2022年度筹资活动产生的现金流量净额为XX亿元,同比增长XX%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

07年

1.29 12.56 2.264 12.56

08年

0.94 11.14 1.655 11.14

Page 18

资产营运能力分析

• 流动资产周转率=主营业务收入/平均流动资产总额 • ①衡量:企业的流动资产占用和销售水平的配比情

况 • ②设计理由:流动资产和销售实现有密切关系 • ③标准:周转率越大,企业流动资产的利用效率越

高

Page 19

资产营运能力分析

• 应收帐款周转率=赊销收入净额(主营业务收入净 额) /应收帐款平均余额

• 衡量企业应收帐款周转速度和管理效率 • 周转率越大表明:资产流动性大,短期偿还债务的

能力强,收账速度快,坏账少

Page 20

4.企业盈利能力分析

Page 21

企业盈利能力分析

获利能力分析指标

4.00% 3.50% 3.00% 2.50% 2.00% 1.50% 1.00% 0.50% 0.00%

09年

获利能力分析

10年

总资产利润率

11年

Page 26

获利能力分析

• 3.销售利润率=利润总额/主营业务收入 • 衡量:企业的利润占主营业务收入的比重 • 标准:比率越大,表明销售获利情况越好

• ②产权比率=负债总额/所有者权益总额×100% • 衡量:债务资本和权益资本之间的比例关系,反映企业的财

务状况和所有者对债务资本的保障程度 • 标准:对债权人而言,越低越好;对管理者而言,适度负债。 • 经验:一般应小于1

09年 93.48% • 10年 70.07% • 11年 48.04%

Page 15

Page 6

2.企业偿债能力分析

Page 7

偿债能力分析指标

短期偿债能力指标

指标

营运资本

09

500000000

10

11

1500000000 1299860000

流动比率

1.2025

1.5509

1.6585

速动比率

0.9888

1.3048

1.4759

Page 8

偿债能力分析指标

• ①营运资本=流动资产-流动负债 • 企业用以维持正常经营所需资金的绝对数 • 一般认为营运资金应和流动负债持平 • 但并非绝对,须根据企业实际状况决定 • 09年 500,000,000.00 • 10年 1,500,000,000.00 • 11年 1,299,860,000.00

16.00% 14.00% 12.00%

10.00%

8.00%

资产报酬率

6.00%

4.00%

2.00%

0.00%

09年

10年

11年

Page 25

获利能力分析

• 2. 资产利润率=利润总额/平均资产总额 • 衡量:企业投资者(所有者)投入资本的活力情况 • 标准:资本收益率越大,表明投资者回报情况越好。

Page 13

偿债能力分析指标

• ①资产负债率=负债总额/资产总额×100% • 又称:负债比率、杠杆比率 • 标准:对债权人来讲,越低越好;对管理者来讲,适度负债 • 经验:控制在50%左右,仍应考虑行业特色 • 09年48.59%,10年41.31%,11年32.56%

Page 14

偿债能力分析指标

Page 9

偿债能力分析指标

• ②流动比率=流动资产/流动负债×100% • 传统理论:应保持在2∶1才有足够的短期偿债能力 • 目前趋势: 2∶1是最高值,过高的比重使资金大量闲置 • 应根据企业实际状况和行业状况决定

1.20 ,1.55 ,1.66

偿债能力分析

1.80 1.60 1.40 1.20 1.00 0.80 0.60 0.40 0.20 0.00

1.企业基本概况

7、公司首次注册登记日期:1985年1月14日 注册登记地点:上海市静安区工商管理局注册

登记,为上海市第一批股份制上市公司之一 8、企业法人营业执照注册号:3100001005644

税务登记号码:310106132365909 聘请的会计师事务所:上海上会会计事务所有 限公司 会计师事务所地址:上海市威海路755号20楼

(1)总资产报酬率=EBIT息税前利润/平均资产总额 (2)资本收益率=净利润/实收资本

(3)销售利润率=利润总额/主营业务收入

Page 22

获利能力分析

项目\年份 总资产额 利润总额

主营业收入

09年

56.20 1.09

77.9

10年

70.00 2.96

81.7

单位:亿元

11年

62.779 1.87

09年

10年

流动比率 11年

Page 10

偿债能力分析指标

• ③速动比率=速动资产/流动负债=(流动资产-存货)/流动负 债

• 扣除理由:存货用来变现偿债的可能性较小

• 衡量:企业在较短时间内偿债的能力

• 标准:经验认为1∶1

偿债能力分析

1.6000 1.4000 1.2000 1.0000 0.8000 0.6000 0.4000 0.2000 0.0000

分析结果

产权比率

2009

93.48%

2010

70.71%

2011

48.04%

我们可以看到方正科技2011年长期偿债的能力是最强的,2009年的 负债是最大的。

Page 16

3.企业资产营运能力分析

Page 17

资产营运能力分析

指标

总资产周 转率

存货周转 率

流动资产 周转率

应收帐款 周转率

06年

4.00% 3.50% 3.00% 2.50% 2.00% 1.50% 1.00% 0.50% 0.00%

09年

获利能力分析

销售利润率

10年

11年

Page 27

5.杜邦分析

62.2

Page 23

获利能力分析

获利能力指标

Page 24

获利能力分析

• 1. 总资产报酬率= EBIT/平均资产总额

• 衡量:企业的投资报酬与投资总额之间的配比情况

• 标准:总资产报酬率越大,表明企业整体获利能力越强,企 业的经济效益越好

• 09年10.22%

获利能力分析

• 10年11.86% • 11年14.44%

09年

10年

速动比率 11年

Page 11

分析结论

速动比率:

09年

0.988

10年

1.305

11年

1.476

11年

1.476

• 我们可以看到11年方正科技的短期偿债能力是最 强的

Page 12

偿债能力分析指标

长期偿债能力

指标

06

07

08

资产负债 48.58% 率

41.29%

32.56%

产权比率 0.934802 0.700701 0.480371