ABC公司试算平衡表

试算平衡表

销售费用 银行存款

0.00

28

###############

生产成本 制造费用 管理费用 原材料 生产费用 制造费用 管理费用 应付职工薪酬 制造费用 管理费用 累计折旧

0.00

29

###############

0.00

30

###############

0.00

31

###############

管理费用 累计摊销

0.00

32

###############

财务费用 应付利息

0.00

33

###############

管理费用 预付账款

0.00

34

###############

库存现金 银行存款

0.00

35

###############

应付职工薪酬 其他应收账款 应交税费 库存现金 生产成本 制造费用 管理费用

0.00

36

###############

Page 2 of 3

编 号

日期

账目 预付账款

借记 (+)

贷记 (-) 10,800.00

余额 0.00

负数余额(标 志)

37

###############

计提坏账-资产减值损失 计提坏账-资产减值损失

10,500.00 10,500.00 30,244.00 30,244.00 219,888.00 219,888.00 155,115.00 155,115.00 86,601.90 86,601.90 10,392.23 10,392.23 502,000.00 502,000.00 210,000.00 210,000.00 72,369.41 72,369.41 777,108.23 777,108.23 77,710.82 77,710.82 586,268.78 586,268.78 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

试算平衡表公式[教程]

![试算平衡表公式[教程]](https://img.taocdn.com/s3/m/711bfd63f56527d3240c844769eae009591ba25f.png)

一、试算平衡表计算公式:1、全部帐户期初借方余额合计=全部帐户期初贷方余额合计2、全部帐户本期借方发生额合计=全部帐户本期贷方发生额合计3、全部帐户期末借方余额合计=全部帐户期末贷方余额合计二、银行存款余额调节表计算公式:企业银行存款日记账调整前余额+银行已收企业未收款项-银行已付企业未付款项=银行对账单调整前余额+企业已收银行未收款项-企业已付银行未付款项三、账户计算公式:1、基本公式:期初余额+本期增加发生额-本期减少发生额=期末余额2、资产类:期初余额+本期借方发生额-本期贷方发生额=期末余额3、权益类:期初余额+本期贷方发生额-本期借方发生额=期末余额四、资产负债表计算公式:1、应收帐款:应收帐款明细帐借方余额+预收帐款明细帐借方余额-坏帐准备2、预付帐款:预付帐款明细帐借方余额+应付帐款明细帐借方余额3、应付帐款:应付帐款明细帐贷方余额+预付帐款明细帐贷方余额4、预收帐款:预收帐款明细帐贷方余额+应收帐款明细帐贷方余额5、货币资金:库存现金+银行存款+其他货币资金6、存货:在途物资(材料采购)+原材料±材料成本差异(商品进销差价)+库存商品+发出商品+委托加工物资+周转材料+生产成本-存货跌价准备7、固定资产:固定资产-累计折旧-固定资产减值准备8、无形资产:无形资产-累计摊销-无形资产减值准备9、未分配利润:利润分配±本年利润10、一年内到期的非流动资产(负债)要由非流动资产(负债)中减出单独列示。

五、利润表计算公式:1、营业利润:营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益+投资收益2、利润总额:营业利润+营业外收入-营业外支出3、净利润:利润总额-所得税费用试算平衡表的基本平衡关系:1、期初借方余额+本期借方发生额-本期贷方发生额=期末借方余额2、期初贷方余额-本期借方发生额+本期贷方发生额=期末贷方余额3、期初借方余额合计=期初贷方余额合计4、本期借方发生额合计=本期贷方发生额合计5、期末余额借方合计=期末贷方余额合计。

会计试算平衡表模板

会计试算平衡表模板摘要:I.会计试算平衡表的概念与作用A.试算平衡表的定义B.试算平衡表的作用II.会计试算平衡表的编制方法A.借贷记账法的基本原理B.试算平衡表的表格结构C.试算平衡表的编制步骤III.会计试算平衡表的实例解析A.某公司试算平衡表的编制过程B.试算平衡表的检查与调整IV.会计试算平衡表的注意事项A.试算平衡表的局限性B.提高试算平衡表准确性的方法正文:I.会计试算平衡表的概念与作用会计试算平衡表是一种用于检查账户记录是否正确的工具,通过比较借贷发生额和期末余额(期初余额)的平衡情况,以判断账户记录是否准确。

试算平衡表主要有以下两个作用:A.检查账户记录准确性:通过试算平衡表,可以发现借贷不平衡的情况,从而找出账户记录或计算中的错误。

B.提高会计工作效率:试算平衡表可以帮助会计人员快速地检查账户记录,减少错误发生,提高工作效率。

II.会计试算平衡表的编制方法会计试算平衡表的编制方法主要依赖于借贷记账法的基本原理。

在借贷记账法下,所有经济业务都涉及至少两个账户,且在每笔业务中,借方金额必须等于贷方金额。

试算平衡表的表格结构包括期初余额、本期发生额和期末余额三大栏,每大栏分设借方和贷方两小栏。

A.借贷记账法的基本原理借贷记账法是一种双向记账法,将每笔经济业务分为借方和贷方两个方面。

借方记录资产的增加、负债的减少和所有者权益的减少;贷方记录资产的减少、负债的增加和所有者权益的增加。

B.试算平衡表的表格结构试算平衡表分为期初余额、本期发生额和期末余额三大栏,每大栏分设借方和贷方两小栏。

C.试算平衡表的编制步骤1.根据账户记录,填写期初余额栏。

2.逐笔录入本期发生额,分别填写借方和贷方栏。

3.根据本期发生额,计算期末余额,并填写期末余额栏。

4.检查借贷双方是否平衡,若不平衡,查找并调整错误。

III.会计试算平衡表的实例解析以某公司为例,编制会计试算平衡表的过程如下:A.填写期初余额栏:根据公司期初账户余额填写。

试算平衡表(重点!一定要会做!!!)

试算平衡表(重点!一定要会做)会计从业资格考试练习题1、结算前余额试算表由于存在若干错误,该表借贷不平衡账户名称借方金额贷方金额库存现金510银行存款12000应收账款20000库存商品18900原材料8000固定资产173000短期借款35000应付账款8050实收资本200000主营业务收入19000主营业务成本8000销售费用2000管理费用3000合计245410 47778(1)银行存款支付广告费5400元,误记为4500元。

(2)赊销商品一批,计8500元,过账时误记为应收账款账户贷方(3)虚记一笔赊销商品业务金额为5000元(4)用银行存款支付本月电费150元,过账时管理费用账户借记510元(5)用银行存款购买办公用品的复印机一台,价值3500元,误作为库存商品登记入账随后,会计人员对所发现的错账分别进行了更正。

要求:请代天华公司完成下列错账更正后的试算平衡表的编制。

账户名称借方金额贷方金额库存现金(1)银行存款(2)应收账款(3)库存商品(4)原材料(5)固定资产(6)短期借款35000应付账款(7)实收资本200000主营业务收入(8)主营业务成本8000销售费用(9)管理费用(10)合计(11)(12)2、已知华天公司2008年末资产总额是年末流动负债的4倍,年末流动负债比年初流动负债多10000元,年末流动资产比年初流动资产多50000元,根据以上资料编制资产负债表。

年初数年末数资产年初数年末数负债及所有者权益流动资产流动负债货币资金89400 101200 短期借款28000 35000应收账款35500 (1)应付账款65000 (8)其他应收款1800 1500 应交税费(9)10680(10)108500存货(2)58600 流动负债合计流动资产合(3)(4)非流动负债计非流动资产长期借款30000 35000固定资产(5)21000 所有者权益实收资本250000 250000盈余公积(11)(12)(13)(14)所有者权益合计资产合计(6)(7)负债及所有387000 (15)者权益合计3、华天公司2008年的简式利润表和经注册会计师审核后发现登记记账凭证时存在的错误如下要求:(1)指出下述各笔错账的更正方法,并编制错账更正分录(2)将正确的简式利润表编完毕(假定所得税税率为25%,不存在任何纳税调整事项)错误更正前的简式利润表编制单位:华天公司单位:元项目本年金额上年金额一、营业收入1580000 略减:营业成本840000营业税金及附加150000销售费用100000管理费用200000财务费用10000二、营业利润280000加:营业外收入8000减:营业外支出4000三、利润总额284000减:所得税费用71000四、净利润213000(1)有一笔产品销售业务,结转的销售成本为50000元,而实际应结转的销售成本是55000元,少结转成本5000元(2)漏记一笔借款的利息费用1000元,导致少计财务费用1000元(3)将一笔210000元销售收入误记为120000元,少计收入90000元(假定销售收入到银行存款)简式利润表编制单位:华天公司单位:元项目本年金额上年金额一、营业收入(1)略减:营业成本(2)营业税金及附加150000销售费用100000管理费用200000财务费用11000二、营业利润(3)加:营业外收入8000减:营业外支出4000三、利润总额(4)减:所得税费用(5)四、净利润(6)4、华天公司2008年8月初有关账户余额如下:账户名称借方余额账户名称贷方余额库存现金680 应付账款46800银行存款55670 短期借款50000应收账款27300 应交税费7800库存商品31900 累计折旧5600固定资产184050 实收资本220000无形资产70000 未分配利润39400合计369600 合计369600华天公司8月份发生以下业务:(1)收到其他单位前欠货款11700元,存入银行(2)销售商品250件,每件售价80元,每件成本50元,增值税税率为17%,款项尚未收到(3)采购商品一批,增值税专用发票列示的价款20000元,增值税税率17%,货已入库,款未付(4)开出转账支票支付上述销售商品的运杂费1500元(5)从银行存款户中归还短期借款30000元以及本期借款利息250元(6)通过银行转账支付上述部分购货款13400元要求:请根据上述资料,代华天公司完成下列资产负债表的编制资产负债表(简表)制表单位:华天公司2008年8月31日单位:元资产年初数年末数负债及所有者权益年初数年末数流动资产:流动负债货币资金(1)短期借款(9)应收账款(2)应付账款(10)存货(3)应交税费(11)流动资产合计:(4)流动资产合计(12)非流动资产所有者权益固定资产(5)实收资本220000 无形资产(6)未分配利润(13)非流动资产合计(7)所有者权益合计(14)资产合计(8)负债及所有者权益合计(15)5、华天公司2008年4月30日银行存款日记账余额为160000元,4月底公司与银行往来的其余资料如下:(1)4月30日收购货方转账支票一张,金额为20000元,已送存银行,银行尚未入账(2)本公司当月的水电费用1000元,银行已代为支付,但公司未接到通知(3)本公司当月开出用以支付供货货款的转账支票尚有50000元未兑现(4)本公司送存银行的某客户转账支票10000元,因对方存款不足而被退票,而公司未接到通知(5)公司委托银行代收的款项100000元,银行已转入,本公司尚未收到通知入账假定公司与银行存款余额调整后核对相符。

试算平衡表练习题

试算平衡表练习题根据下列经济业务编制会计分录并编表。

1、从银行取得短期借款300000元存入存款账户。

2、甲产品200件完工入库,单位成本58元。

3、以银行存款1000元支付罚款。

4、以银行存款支付银行贷款手续费200元。

5、以转账支票支付前欠A公司材料采购款32000元。

6、计算分配公司本月职工工资,其中生产工人工资60000元,车间管理人员工资5000元,厂部管理人员工资30000元,专设销售机构人员工资4000元。

7、从银行提取现金100000元,准备将其中99000元用于发放职工工资。

12、以银行存款偿还银行短期借款100000元。

13、以现金支付业务招待费380元。

14、以银行存款35000元购入生产设备一台。

15、以银行存款缴纳企业所得税8000元。

根据上述资料编制账户发生额试算平衡表练习题参考答案:1、借:银行存款 300000贷:短期借款 3000002、借:库存商品——甲产品 11600贷:生产成本——甲产品 116003、借:营业外支出 1000贷:银行存款 10004、借:财务费用 200贷:银行存款 2005、借:应付账款 32000贷:银行存款 320006、借:生产成本 60000制造费用 5000管理费用 30000营业费用 4000贷:应付工资 990007、借:现金 100 000贷:银行存款 100 00012、借:短期借款 100 000 贷:银行存款 100 00013、借:管理费用 380贷:现金 38014、借:固定资产 35 000贷:银行存款 35 00015、借:应交税金——应交所得税 8 000贷:银行存款 8 000编制账户发生额试算平衡表如下:。

试算平衡表 练习题

试算平衡表练习题试算平衡表练习题平衡表是一种财务报表,用于总结和展示一个公司在一定时期内的资产、负债和所有者权益的情况。

通过平衡表,我们可以了解一个公司的财务状况,评估其偿债能力和盈利能力。

在财务会计学习中,试算平衡表是一项重要的练习,有助于学生理解财务报表的编制和分析。

下面,我们来看一个试算平衡表的练习题。

假设有一家名为ABC公司的企业,以下是该公司的账户余额信息:- 现金:100,000元- 应收账款:50,000元- 存货:80,000元- 固定资产:200,000元- 应付账款:30,000元- 长期负债:150,000元- 股东权益:250,000元请根据上述信息,编制ABC公司的试算平衡表。

首先,我们需要了解平衡表的基本结构。

平衡表分为两个主要部分:资产和负债与所有者权益。

资产包括现金、应收账款、存货和固定资产等,负债与所有者权益包括应付账款、长期负债和股东权益等。

接下来,我们来编制ABC公司的试算平衡表。

资产:- 现金:100,000元- 应收账款:50,000元- 存货:80,000元- 固定资产:200,000元总资产:430,000元负债与所有者权益:- 应付账款:30,000元- 长期负债:150,000元- 股东权益:250,000元总负债与所有者权益:430,000元通过试算平衡表,我们可以看到ABC公司的总资产等于总负债与所有者权益,符合平衡表的基本原则。

除了编制试算平衡表,我们还可以通过对平衡表的分析来了解一个公司的财务状况。

例如,我们可以计算ABC公司的流动比率和负债比率。

流动比率是衡量公司偿债能力的指标,计算公式为:流动比率 = 流动资产 / 流动负债根据ABC公司的试算平衡表,我们可以计算其流动比率:流动资产 = 现金 + 应收账款 + 存货 = 100,000元 + 50,000元 + 80,000元 = 230,000元流动负债 = 应付账款 = 30,000元流动比率 = 230,000元 / 30,000元 = 7.67负债比率是衡量公司负债规模的指标,计算公式为:负债比率 = 负债总额 / 资产总额根据ABC公司的试算平衡表,我们可以计算其负债比率:负债总额 = 应付账款 + 长期负债 = 30,000元 + 150,000元 = 180,000元资产总额 = 430,000元负债比率 = 180,000元 / 430,000元≈ 0.42通过计算流动比率和负债比率,我们可以进一步了解ABC公司的财务状况。

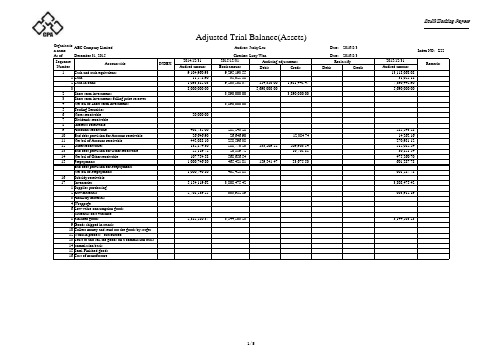

英文版试算平衡表

51,836,551.02

57

50,138,543.99

2/4

Audit Working Papers

17 Manufacturing overhead 18 Inventory falling price reserves Net bal of Inventories Deferred and prepaid expenses Long-term debt investment due within one year Other current assets Total of current assets Available-for-sale securities Held-to-maturity securities Long term receivables Bad debt provision for Long term receivables Net bal of Long term receivables Long-term equity investment Impairment for Long-term equity investment Net bal of Long-term equity investment Investment real estate Long-term debt investment Impairment for Long-term debt investment Net bal of Long-term debt investment Entrusted loan receivable Fixed assets-cost Accumulated depreciation Impairment for fixed assets Net bal of fixed assets Project goods and materials Construction in progress Impairment for Construction in progress Net bal of Construction in progress Liquidation of Fixed assets Capitalized Biological assets Oil and gas assets Intangible assets-cost Accumulated amortization Impairment for intangible assets Net bal of Intangible assets Development expenditures Goodwill Unacknowledged financial charges Long-term deferred expense Deferred income tax assets Other non-current assets Wait deal assets loss or income 1 Wait deal intangible assets loss or income 2 Wait deal fixed assets loss or income Deferred Expense Total of non-current assets Total of Assets 5,154,119.62 15,829,670.03 1,750,000.00 1,750,000.00 6,912,083.67 2,470,038.33 4,442,045.34 551,010.99 122,946.39 428,064.60 66,444.90 6,686,554.84 22,516,224.87 3,808,475.42 18,286,343.70 3,450,000.00 3,450,000.00 8,383,866.32 3,802,685.08 4,581,181.24 1,180,421.25 222,468.15 957,953.10 65,694.90 9,054,829.24 27,341,172.94 5,690,000.00 50,136,551.02 14,263.57 61,937,881.58 62,478,935.41 62,478,935.41 5,690,000.00 11,799,337.59 62,478,935.41 62,478,935.41 3,808,475.42 18,274,073.10 53,586,551.02 53,586,551.02 8,383,866.32 3,802,685.08 4,581,181.24 1,180,421.25 222,468.15 957,953.10 79,958.47 59,205,643.83 77,479,716.93 -

会计试算平衡表-2023

流动负债合计 非流动负债:

保险合同准备金 长期借款 应付债券 其中:优先股

永续债 租赁负债 长期应付款 长期应付职工薪酬 预计负债 递延收益 递延所得税负债 其他非流动负债

非流动负债合计 负债合计

行 次

期末余额

65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87

62

#REF! 八、未分配利润(未弥补亏损以"-"号表示)

63

#REF! 九、其他综合收益的税后净额

64

归属于母公司所有者的其他综合收益的税后净 65

(一)不能重分类进损益的其他综合收益

66

#REF! 1、重新计量设定受益计划变动额

67

#REF! 2、权益法下不能转损益的其他综合收益

68

3、其他权益工具投资公允价值变动

90

本期金额

单位:元 上期金额

#REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF!

#REF!

#REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF! #REF!

上期金额

项目

行 次

现金流量补充资料

#REF! 1、将润

61

#REF! 加:少数股东本期收益

62

#REF! 信用损失准备

试算平衡表

一级科目二级科目三级科目四级科目库存现金银行存款工商银行东区支行其他货币资金外阜存款交易性金融资产债券应收票据甲公司乙公司小计应收账款甲公司乙公司丙公司明生工厂南口公司小计预付帐款光兴公司其他应收款刘明李文家属医药费水电费周明业务科小计坏账准备材料采购A材料B材料C材料燃料其他材料低值易耗品电钻风机小计原材料A材料B材料C材料修理备用件燃料其他材料小计材料成本差异原材料A材料B材料C材料修理用备件其他材料燃料周转材料包装物低值易耗品小计库存商品A产品B产品小计委托加工物资文东厂周转材料包装物在库包装物低值易耗品在库低值易耗品在用低值易耗品低值易耗品摊销小计持有至到期投资债券投资长期股权投资其他股权投资明东公司固定资产生产用固定资产非生产用固定资产不需用固定资产小计累计折旧在建工程机床大修理工程固定资产修理无形资产专利权专有技术小计累计摊销待处理财产损益待处理流动资产损益AB待处理固定资产损益小计资产合计短期借款生产周转借款应付票据华达公司应付账款华达公司光兴公司小计预收账款阳万公司梅江公司小计应付职工薪酬工资职工福利工会经费职工教育经费小计应交税费应缴增值税进项税额已交税金销项税额未交增值税进项税额转出应交营业税应交所得税应交城市维护建设税应交教育费附加小计应付利息其他应付款水电费家属医药费职工食堂社会保险费广发公司小计长期借款专用借款基建借款小计应付债券面值利息调整小计长期应付款应付设备款负债合计实收资本国家投资京都公司投资小计资本公积资本溢价盈余公积法定盈余公积任意盈余公积应付利润小计本年利润利润分配未分配利润计提法定盈余公积计提任意盈余公积应付利润小计所有者权益合计负债和权益合计生产成本基本生产成本A产品直接材料直接人工制造费用废品损失B产品直接材料直接人工制造费用废品损失辅助生产成本动力车间修配车间小计废品损失A产品主营业务收入A产品B产品小计其他业务收入材料销售固定资产出租技术转让小计投资收益营业外收入处置固定资产净收益坏账收入小计主营业务成本A产品B产品小计其他业务支出材料销售固定资产出租援外工程技术转让小计营业税金及附加资产减值损失营业外支出固定资产盘亏处理固定资产净损失小计所得税费用管理费用办公费折旧费工会经费职工教育经费社会保险费差旅费业务招待费水电费修理费无形资产摊销福利费用工资低值易耗品摊销其他小计销售费用广告费物料消耗其他小计财务费用手续费利息支出利息收入小计制造费用折旧费水电费工资费用福利费用低值易耗品摊销物料消耗劳保费修理费小计试算平衡表期初余额借方发生额贷方发生额800.00122.00302.00 137,200.251,373,830.68517,854.2011,500.0030,000.0050,000.0050,000.0050,000.0013,500.00117,540.5413,500.0063,500.00117,540.5463,500.0073,230.0073,230.0070,000.0016,400.00244,120.5016,400.004,763.00200,091.60200,091.60 159,630.00448,975.10289,721.60-4,500.0054,500.0050,000.00200.001,700.001,700.00244.00411.00700.00700.001,000.002,355.001,900.002,400.00241.827,962.5050,784.6747,247.1710,692.5034,703.8036,396.3023,100.0057,062.3380,162.333,000.003,000.004,500.002,597.205,597.20160.00160.00218.00218.00 49,255.00145,526.00172,781.0044,800.0047,824.0059,812.1449,200.0036,900.0061,662.25240,000.0082,400.0016,228.2021,700.007,000.002,600.00416.34 48,100.0031,141.204,703.97403,800.00207,865.20142,822.90 1,124.481,295.001,234.92976.146,024.002,428.251,031.61-1,128.721,207.3131.53-337.55-31.64392.00 2.3411,014.32-3,235.35 99,000.0072,053.48101,022.17 350,960.0075,682.55290,286.32 449,960.00147,736.03391,308.498128.728,128.72 10,000.006,328.00 39,200.00374.0012,965.00 14,520.0012,331.004,015.00 63,720.0012,705.0023,308.00 50,000.00353,955.691,827,254.00328,200.00 2,017,866.00278,200.0050,000.00 4,123,320.00-378,200.00 -522,562.78135,000.0016,919.00 50,000.003,877.901,800.00248,200.00250,000.00 210,000.003,000.0033,430.00243,430.003,000.00-1,500.00217.06217.06794.58794.58 4,300.004,300.00 4,300.001,011.645,311.64 10,436,675.862,492,458.573,055,095.68 277,210.443,000.0025,740.0067,585.5030,182.00 --97,767.50 -4,000.006,000.002,000.00--57,491.5657,491.56 6,000.005,029.006,843.421,013.681,013.68 4,000.00600.00760.26 10,000.0064,134.2466,108.9224,966.7611,078.7699,500.49 11,078.7612,674.25400.0015,026.8829,215.38 1,105.241,105.246,135.36 243.68243.682,629.44 27,454.5637,394.44150,554.92 9,000.009,000.001,411.00244.00112.00112.00734.00734.00 3,200.003,200.004,611.004,046.001,090.00 102,000.0020,000.00122,000.00--500,000.00100,000.00 --600,000.00 85,000.00422,131.12220,149.361,635,507.68 2,830,000.001,640,000.004,470,000.00--42,000.00268,000.0011,654.39 10,000.005,827.2046,617.56 278,000.00-64,099.15617,047.00617,047.00 3,000.0064,099.15116,543.9111,654.3911,654.395,827.205,827.2046,617.5646,617.56 3,000.00128,198.30180,643.06 4,793,000.00745,245.30861,789.21 5,333,276.00859,819.981,803,050.55 841.4232,399.8829,096.76212.2121,508.6120,276.83522.4423,718.7622,631.19306.11285.70 1,616.9026,636.8326,496.56 210.1919,319.8118,902.55628.5730,691.5930,314.09330.00319.352,276.762,276.763,478.473,478.474,031.73160,666.82154,078.2629.1854.16207,360.00207,360.00379,712.00379,712.00 -587,072.00587,072.009,075.009,075.003,000.003,000.005,000.005,000.00 -17,075.0017,075.0020,800.0020,800.003,200.003,200.00 -24,000.0024,000.00101022.17101022.17290,286.32290,286.32 -391,308.49391,308.498,534.638,534.63150.00150.001,140.001,140.001,070.181,070.18 -10,894.8110,894.818,764.808,764.80241.824,300.004,300.001,800.001,800.00 -6,100.006,100.0029,215.3829,215.381,562.001,562.004,344.004,344.001,013.681,013.68760.26760.266,615.006,615.002,490.002,490.00794.00794.00737.08737.0898.0098.001,500.001,500.00575.12575.123,561.003,561.00423.57423.576,064.566,064.5630,538.2730,538.2720,000.0020,000.00552.67552.67132.00132.0020,684.6720,684.6780.0080.004,716.674,716.67 1,800.001,800.00 6,596.676,596.67 11,526.0011,526.00 868.76868.76 8,224.568,224.56 209.94209.94 2,923.842,923.84 857.48857.48 2,120.872,120.87 172.12172.12 26,903.5726,903.57期末余额余额合计620.00993,176.7311,500.0080,000.00-117,540.54117,540.54-70,000.00244,120.504,763.00-318,883.50-200.00-244.00411.00-1,000.001,855.00241.8211,500.009,000.00--1,500.00--22,000.0032,811.8624,437.75306,171.8028,700.002,183.6674,537.23468,842.30-170.52258.783,595.752,160.331,175.78337.5531.64389.6670,031.31 136,356.23 206,387.54-3,672.0026,609.0026,851.00-4,015.0053,117.0050,000.00 353,955.69-2,017,866.00 228,200.00 2,246,066.00 -404,481.7853,877.90-213,000.0033,430.00 246,430.00-1,500.00----6,875,930.75 277,210.4428,740.0067,585.5030,182.0097,767.50-4,000.006,000.002,000.00-7,814.42-4,160.2611,974.68 -24,966.76 -11,078.7699,500.4911,078.7612,674.25400.006,135.362,629.44140,615.04-1,411.00244.00---1,655.00102,000.0020,000.00122,000.00500,000.00100,000.00600,000.0085,000.00 1,837,489.44 2,830,000.00 1,640,000.00 4,470,000.0042,000.00279,654.3915,827.2046,617.56342,099.15-55,444.76---55,444.76 4,909,543.91 6,276,506.574,144.541,443.991,610.0120.411,757.17627.451,006.0710.65---24.98--------------------241.82----------------------------------。

会计基础知识与应用:试算平衡表的作用及编制

会计基础知识与应用:试算平衡表的作用及编制所谓试算平衡,就是根据借贷记账法的“有借必有贷,借贷必相等”的平衡原理,检查和验证账户记录正确性的一种方法。

试算平衡工作是通过编制试算平衡表完成的。

编制试算平衡表,是为了在结计利润以前及时发现错误并予以更正。

同时,它汇集了各账户的资料,依据试算平衡表编制会计报表将比直接依据分类编制会计报表更为方便,对于拥有大量分类账的企业尤其如此。

试算平衡表可定期或不定期地编制,它是企业经营性的会计工作之一。

因为试算平衡表使用频繁,所以企业大多事先印好企业名称、试算平衡表名称、账户名称,实际编制时只要填入各账户余额或发生额并予以汇总即可。

与上述两种试算平衡原理相对应,借贷记账法的试算平衡有账户发生额试算平衡法和账户余额试算平衡法两种。

前者是以借贷记账法的记账规则为依据的,后者是以资产等于权益(负债与所有者权益)的会计等式为依据的。

试算平衡表一般设为六栏,既可以进行总分类账户本期发生额的试算平衡,又可以进行总分类账户期初余额和期末余额的试算平衡。

把一定时期例如一个月或一个年度的各项经济业务,按照“有借必有贷,借贷必相等”的记账规则做成会计分录,并全部登入总账以后,如果不发生错误,那么,每一笔会计分录中的借贷两方金额及全部帐户中借方发生额合计和贷方发生额合计都应能自动保持平衡。

在此基础上,企业便可以结计本期利润,编制会计报表。

(一)账户发生额试算平衡法账户发生额试算平衡法是以本期全部账户的借方发生额合计数和贷方发生额合计数是否相等来检验账户记录正确性的一种试算平衡方法。

其平衡公式如下:全部账户本期借方发生额合计=全部账户本期贷方发生额合计根据借贷记账法“有借必有贷,借贷必相等”的记账规则,每一笔经济业务的会计分录,其借贷两方的发生额必然是相等的。

一定时期内,所有账户的借方发生额合计数和贷方发生额合计数,分别是所有经济业务的会计分录的借方发生额和贷方发生额的累计。

因此,将一定时期内的全部经济业务的会计分录全部登帐后,所有账户的本期借方发生额和本期贷方发生额的合计数额也必然相等。

试算平衡表模板

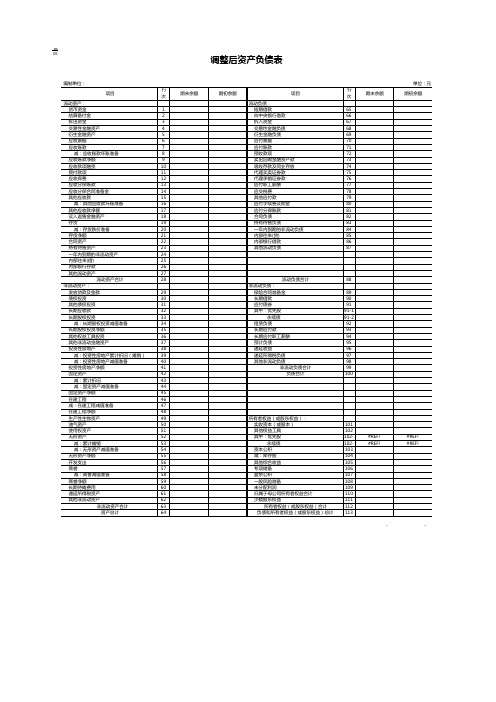

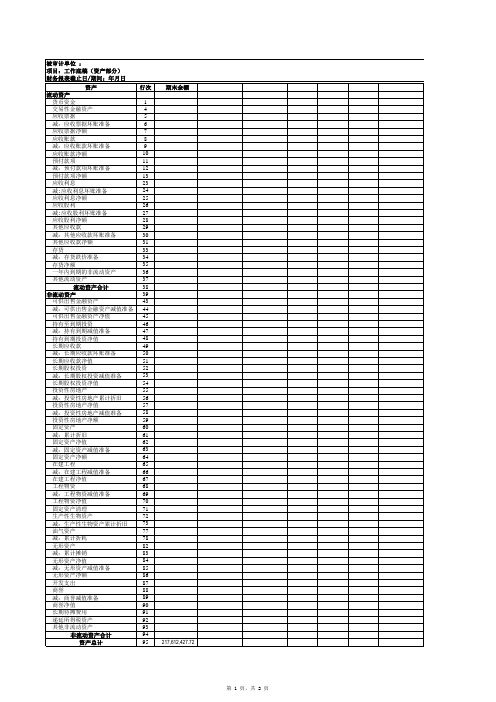

资产 流动资产

货币资金 交易性金融资产 应收票据 减:应收票据坏账准备 应收票据净额 应收账款 减:应收账款坏账准备 应收账款净额 预付款项 减:预付款项坏账准备 预付款项净额 应收利息 减:应收利息坏账准备 应收利息净额 应收股利 减:应收股利坏账准备 应收股利净额 其他应收款 减:其他应收款坏账准备 其他应收款净额 存货 减:存货跌价准备 存货净额 一年内到期的非流动资产 其他流动资产

非流动资产合计 Βιβλιοθήκη 产总计索引号: 编制人: 复核人:

合计

217,612,427.72

借方调整

页次: 日期: 日期:

贷方调整

1 2014年12月31日

2014年12月31日

审定数

第 2 页,共 2 页

流动资产合计 非流动资产

可供出售金融资产 减:可供出售金融资产减值准备 可供出售金融资产净值 持有至到期投资 减:持有到期减值准备 持有到期投资净值 长期应收款 减:长期应收款坏账准备 长期应收款净值 长期股权投资 减:长期股权投资减值准备 长期股权投资净值 投资性房地产 减:投资性房地产累计折旧 投资性房地产净值 减:投资性房地产减值准备 投资性房地产净额 固定资产 减:累计折旧 固定资产净值 减:固定资产减值准备 固定资产净额 在建工程 减:在建工程减值准备 在建工程净值 工程物资 减:工程物资减值准备 工程物资净值 固定资产清理 生产性生物资产 减:生产性生物资产累计折旧 油气资产 减:累计折耗 无形资产 减:累计摊销 无形资产净值 减:无形资产减值准备 无形资产净额 开发支出 商誉 减:商誉减值准备 商誉净值 长期待摊费用 递延所得税资产 其他非流动资产

试算平衡表

四、企业2005年6月份发生经济业务如下: (1)5日,从银行提取现金90 000元。 (2)5日,以现金支付本月工资90 000元。 (3)9日,购入原材料一批,增值税发票上注明价款2 800元,增值税476 元,材料已验收入库,当即以支票支付货款。 (4)10日,以银行存款支付厂部办公费3 700元。 (5)15日,职工王华报销差旅费230元,交回现金20元。 (6)25日,由银行借入短期借款3 600元。 (7)30日,结转本月厂部管理人员工资20 000元,车间管理人员工资10 000元,生产工人工资50 000元,销售部门人员5 000元,福利部门人员 5 000元。月终计提应付福利费(提取比例为14%) (8)30日,生产产品领用原材料3 000元。

(9)30日,计算并结转本月管理费用,营业费用。 要求:1)根据上述经济业务做出会计分录(“应交税金”科目须列出 各级明细科目)。

2)完整本月试算平衡表。 试算平衡表 2005年06月

科目名称

期初余额

借方

贷方

本期发生额

借方

贷方

期末余额

借方

贷方

现金

300

银行存款

96000

其他应收款

400

原材料

6800

10000元。

(3)以银行存款支付广告费200000元。

(4)计提设备折旧费,其中车间设备折旧58000元,行政管

理部门折旧3000元。

(5)支付车间水电费8000元。

(6)以现金支付办公费,其中车间300元,行政管理部门500

会计试算平衡表例题

会计试算平衡表例题会计试算平衡表是会计部门在编制年度财务报表之前,先制作的一份预估表,用于检查借方和贷方的总额是否相等,以确保账务的准确性和完整性。

下面是一个会计试算平衡表的例题:公司XYZ于2021年底编制了一份会计试算平衡表,以核对其账户余额的准确性。

下面是该公司的会计试算平衡表的例子:会计试算平衡表------------------------------------------------------------------------------------------------------------------------账户名称借方总额贷方总额------------------------------------------------------------------------------------------------------------------------现金 50,000 -应收账款 100,000 -库存 200,000-固定资产 500,000 -应付账款 - 80,000长期负债 - 200,000股东权益 - 570,000------------------------------------------------------------------------------------------------------------------------总计 850,000 850,000------------------------------------------------------------------------------------------------------------------------根据上表,我们可以看到该公司的借方总额为850,000元,贷方总额也为850,000元,两者相等,证明账务平衡。

现在我们来解读一下这个试算平衡表。

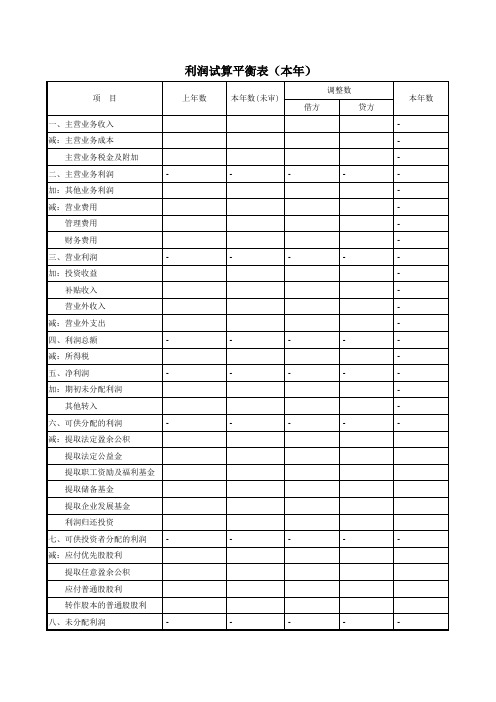

利润试算平衡表

项目

上年数

一、主营业务收入

减:主营业务成本

主营业务税金及附加

二、主营业务利润

-

加:其他业务利润

减:营业费用

管理费用

财务费用

三、营业利润

-

加:投资收益

补贴收入

营业外收入

减:营业外支出

四、利润总额

-

减:所得税

五、净利润

-

加:期初未分配利润

其他转入

六、可供分配的利润

-

减:提取法定盈余公积

提取法定公益金

提取职工资励及福利基金

提取储备基金

提取企业发展基金

利润归还投资

七、可供投资者分配的利润 -

减:应付优先股股利

提取任通股股利

八、未分配利润

-

本年数(未审)

调整数

借方

贷方

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

本年数 -

-

-

试算平衡表、资产负债表

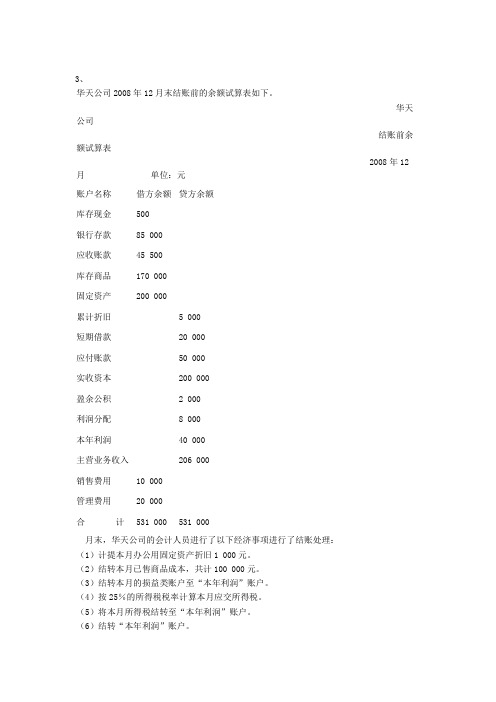

3、华天公司2008年12月末结账前的余额试算表如下。

华天公司结账前余额试算表2008年12月单位:元账户名称借方余额贷方余额库存现金500银行存款85 000应收账款45 500库存商品170 000固定资产200 000累计折旧 5 000短期借款20 000应付账款50 000实收资本200 000盈余公积 2 000利润分配8 000本年利润40 000主营业务收入206 000销售费用10 000管理费用20 000合计531 000 531 000月末,华天公司的会计人员进行了以下经济事项进行了结账处理:(1)计提本月办公用固定资产折旧1 000元。

(2)结转本月已售商品成本,共计100 000元。

(3)结转本月的损益类账户至“本年利润”账户。

(4)按25%的所得税税率计算本月应交所得税。

(5)将本月所得税结转至“本年利润”账户。

(6)结转“本年利润”账户。

要求:根据上述资料,完成下列华天公司12月份的结账后试算平衡表的编制。

华天公司结账后余额试算表2008年12月单位:元账户名称借方余额贷方余额库存现金500银行存款(1)应收账款(2)库存商品(3)固定资产(4)累计折旧(5)短期借款(6)应付账款(7)应交税费(8)实收资本200 000盈余公积(9)利润分配(10)合计(11)(12)(本题分数:12分)4、华天公司2008年10月的余额试算平衡表如下:余额试算平衡表2008年10月31日补充资料:1.长期待摊费用中含将于半年内摊销的金额3 000元。

2.长期借款期末余额中将于一年到期归还的长期借款数为50 000元。

3.应收账款有关明细账期末余额情况为:应收账款-A公司贷方余额5 000应收账款—B公司借方余额41 4004.应付账款有关明细账期末余额情况为:应付账款-C公司贷方余额39 500应付账款—D公司借方余额8 1005.预收账款有关明细账期末余额情况为:预收账款-E公司贷方余额 7 200-F公司借方余额 3 000要求:请根据上述资料,计算华天公司2008年10月31日资产负债表中下列报表项目的期末数。

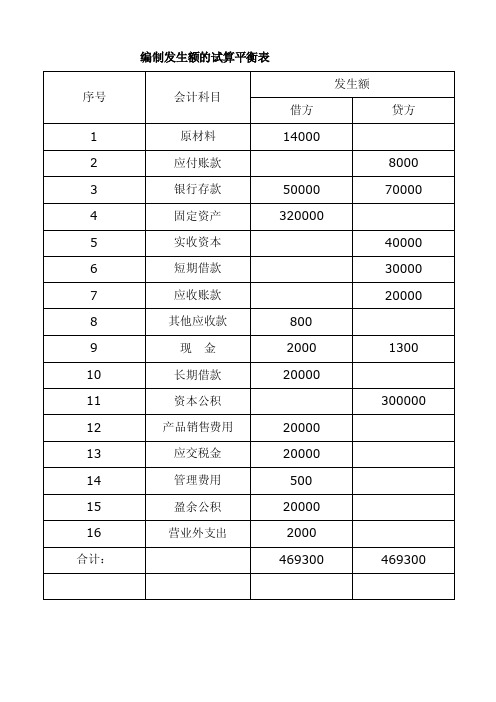

编制发生额的试算平衡表

编制发生额的试算平衡表

不赞成,理由如下:

试算平衡表应该按照资产-负债-所有者权益的顺序排列,其中资产类按照流动资产-长期投资-固定资产-在建工程-无形资产-其他资产顺序来排,而流动资产类又按照流动性强弱顺序来排列;负债类按照流动负债-长期负债来排,其中流动负债又按照流动性强弱来排列,所有者权益也有一定的顺序。

总的来说,就是按照资产负债表的排列来排序即可。

损益类科目按利润表的格式先后顺序来排序就好。

正确的排序如下:。

试算平衡表计算公式

For personal use only in study and research; not for commercial use For personal use only in study and research; not for commercial use 试算平衡表计算公式:1、全部帐户期初借方余额合计=全部帐户期初贷方余额合计2、全部帐户本期借方发生额合计=全部帐户本期贷方发生额合计3、全部帐户期末借方余额合计=全部帐户期末贷方余额合计二、银行存款余额调节表计算公式:企业银行存款日记账调整前余额+银行已收企业未收款项-银行已付企业未付款项=银行对账单调整前余额+企业已收银行未收款项-企业已付银行未付款项三、账户计算公式:1、基本公式:期初余额+本期增加发生额-本期减少发生额=期末余额2、资产类:期初余额+本期借方发生额-本期贷方发生额=期末余额3、权益类:期初余额+本期贷方发生额-本期借方发生额=期末余额四、资产负债表计算公式:1、货币资金:库存现金+银行存款+其他货币资金2、应收帐款:应收帐款明细帐借方余额+预收帐款明细帐借方余额-坏帐准备3、预付帐款:预付帐款明细帐借方余额+应付帐款明细帐借方余额4、应付帐款:应付帐款明细帐贷方余额+预付帐款明细帐贷方余额5、预收帐款:预收帐款明细帐贷方余额+应收帐款明细帐贷方余额6、存货:在途物资(材料采购)+原材料±材料成本差异(商品进销差价)+库存商品+发出商品+委托加工物资+周转材料+生产成本-存货跌价准备7、固定资产:固定资产-累计折旧-固定资产减值准备8、无形资产:无形资产-累计摊销-无形资产减值准备9、未分配利润:利润分配±本年利润10、一年内到期的非流动资产(负债)要由非流动资产(负债)中减出单独列示。

五、利润表计算公式:1、营业利润:营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益+投资收益2、利润总额:营业利润+营业外收入-营业外支出3、净利润:利润总额-所得税费用仅供个人用于学习、研究;不得用于商业用途。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

ABC公司6月发生额及余额试算平衡表

2006年6月30日金额:元

1.1日,从开户银行ABC支行取得为期3个月的借款300 000元。

借:银行存款300 000

贷:短期借款300 000

2.3日,出售商品2000件,每件252元,计504 000元,增值税85 680元,收存银行。

借:银行存款589680

贷:主营业务收入504000

应交税费——应交增值税(销项税)85680 3.4日,以银行存款从鸿运公司购进下列商品:

甲商品1500件单价129元金额193 500元增值税32 895元

乙商品2000件单价30元金额60 000元增值税10 200元

借:库存商品——甲商品193 500

——乙商品60 000

应交税费——应交增值税(进项税)43095

贷:银行存款296595

4.4日,采购员常霞因公出差,借差旅费2 500元,以现

金支付。

借:其他应收款——常霞2500

贷:库存现金2500

5.5日,出售乙商品500件,每件60元,计30 000元,增值税5 100元,收存银行。

借:银行存款35100

贷:主营业务收入30000

应交税费——应交增值税(销项税)5100

6.6日,以现金60 000元购买管理用办公用品。

已交付有关部门使用。

借:管理费用60000

贷:库存现金60000

7.9日,向H公司出售甲商品1000件,每件260元,计260 000元,增值税44 200元,价税款暂未收到。

借:应收账款——H公司304200

贷:主营业务收入260000

应交税费——应交增值税(销项税)44200 8.11日,收到H公司前欠货款56 000元,存入银行。

借:银行存款56000

贷:应收账款——H公司56000

9.14日,向J公司出售乙商品1000件,每件65元,计65 000元,增值税11 050元,价税款暂未收到。

借:应收账款——J公司76050

贷:主营业务收入65000

10.15日,收到J公司前欠货款35 000元,存入银行。

借:银行存款35000

贷:应收账款——J公司35000

11.18日,向银行提取现金285 800元,备发工资。

借:库存现金285800

贷:银行存款285800

12.20日,根据“工资结算汇总表”。

实发工资285 800元。

借:应付职工薪酬——工资285800

贷:库存现金285800

13.24日,出售甲商品2000件,每件252元,计504 000元,增值税85 680元,收存银行。

借:银行存款589680

贷:主营业务收入504000

应交税费——应交增值税(销项税)85680 14.25日,以银行存款6 000元购入计算机一台,已交付使用。

借:固定资产6000

贷:银行存款6000

15.26日,出售乙商品1500件,每件62元,计93 000元,增值税15 810元,收存银行。

借:银行存款108810

贷:主营业务收入93000

16.28日,计算本月折旧额110500元,其中:营业部门80000元,管理部门30 500元。

借:销售费用80000

管理费用30500

贷:累计折旧110500

17.30日,根据“工资费用分配表”结转本月工资285800元,其中:营业部门195 000元,管理部门90 800元。

借:销售费用195000

管理费用90800

贷:应付职工薪酬——工资285800

18.30日,结转已销甲乙产品成本:甲产品5000件,每件成本126元,共630 000元;乙产品3000件,每件成本28元,共84 000元;总计714 000元。

借:主营业务成本714000

贷:库存商品——甲商品630000

——乙商品84000

19.30日,以银行存款交纳税金300 000元。

借:应交税费300000

贷:银行存款300000

20.30日,结转本月主营业务收入1 456 000元。

借:主营业务收入1456000

贷:本年利润1456000

21.30日,结转主营业务成本714 000元。

借:本年利润714000

贷:主营业务成本714000

22.30日,结转销售费用275000元、管理费用181 300元。

借:本年利润456300

贷:销售费用275000

管理费用181300

23.30日,计算本月应交所得税94 281元。

借:所得税费用94281

贷:应交税费——应交所得税94281

24.30日,结转所得税94 281元。

借:本年利润94281

贷:所得税费用94281

25.30日,计算本月应交城市维护建设税20 909元。

借:营业税金及附加20909

贷:应交税费——应交城市维护建设税20909 26.30日,结转城市维护建设税20 909元。

借:本年利润20909

贷:营业税金及附加20909。