2017年微型货车分企业销量排行榜(11月)

半挂牵引车与轻微型货车引领卡车出口市场止跌回升——1-4月份卡车行业出口市场分析及全年预测

l .0 9 5 l . 8 9 7 .2 0 1 1 . 2 1 . 4 1 4 5 6 4 1 .8 1 .0 l . 3 - .3 4 3 9 1 48

l . 3 l 2 14 7 0. 4 1 .9

国卡车主 要 出口发展 中国家 ,而 这些 国家 的用户 多数都 愿

( 底盘 ) 进行 再改 装 。

表3 、表4 计显 示了 1 月份 货车 整车主 要生产 企业 统 ~4 累计销 量 、出 口量 、出 口比重 、 出口市场份 额及 份额增 减 变 化等情 况。 由数 据显 见 ,与 往年情 况类似 ,在这 1 家 出 4 口量超 过4 0 的主 要生产企业 中 ,除 中国重汽 以生 产和出 0辆 口重型货 车产 品为主外 ,东 风公 司 、北 汽福 田和一 汽集 团 虽涉 及少量 中重型 货车 产品 出 口,但依 然主要 以出 口轻型 货车产 品为主 ,而其它 1 家生 产企业 全部为 轻微型 货车 生 0 产企业 ,因此 其 出口的产 品也 全部为 轻微型 货车整 车 。同

表1 1 ~4月卡车细分市场 累计销售及 出口统计 对比

( ,% ) 辆

指 标 名 称 20 0 年卜4 29 14 总 销 量 2O l 月 0 年 —月 0 O 年卜4 29  ̄月 出 口 量 20 l4 29 一 月 比 重 1 月 0 年l4 0 0 年 ~ 月 0 年l4 1 0

2 0 -月 29 月 0 J4 2 9J4 份 额 0 】 0 卜4 2】 月 0 -月 】 4 0 0 0

1 1 月份中国卡车行业出口市场特征分析 ~4

1 1 货车整 车 :轻微 卡企业依 然唱主角 .

由表 1 、表 2 显见 ,货 车整车 是卡 车 出 口市场 三 大细分

2017年最新小排量汽车排行榜

2017年最新小排量汽车排行榜受政策和环保因素的影响,小排量汽车越来越受欢迎,一起起来看看最新小排量汽车排行榜吧!以下是店铺为你精心整理的2017年小排量汽车排行榜,希望你喜欢。

2017年小排量汽车十大排名1、奇瑞QQ小排量汽车售价:2.65-5.28万我们知道在国内QQ3是当之无愧的微车之王保有量极大,QQ3 1.1 自动启航版可以说是最便宜的自动挡汽车了,由于它本身就是手动变速箱并且换挡更加科学,动力上没有太大损失,油耗甚至比手动档更低。

QQ3的1.1l发动机动力、油耗相比0.8车型更加稳定,根据网友的实际油耗统计1.1l车型百公里油耗在6l左右。

QQ的性价比较高还体现在配置丰富上,顶配车型配置有双安全气囊、手动天窗、cd、4喇叭音响,abs+ebd、倒车雷达、四门电窗、电动后视镜、中控锁基本上都是标准配置。

2、长安奔奔Mini小排量汽车售价:2.99-4.69万虽然奔奔MINI大部分销量都来自于手动挡车型,但其顶配版的5AMT豪华型售价仅为4.69万,对于以代步为主,兼接送孩子上学的普通家庭主妇而言,显然在各项表现都非常均衡。

驾驶简单是最大优点,作为全车系的最顶级车型售价也比较合理。

另外,采用直列4缸设计的1.0L发动机震动比其他同级别三缸微型车要小,车内外做工都比较细腻,前后驾乘空间比较宽敞,配备前后电动升降车窗等,都是奔奔MINI在同级别车型中表现比较突出的方面。

作为奔奔MINI的顶配车型,这款车配备有方向盘音响控制键、倒车雷达、行车电脑显示、前后电动车窗以及后排可比例放倒的真皮座椅等,表现可圈可点。

不过,像外后视镜手动调节等设计也或多或少反映出奔奔MINI某些设计仍不够合理,仍有待提升的空间。

3、比亚迪F0小排量汽车售价:3.69-5.39万元比亚迪F0的外观与丰田aygo基本保持一致,紧凑的车身、流畅的线条、造型可爱的外后视镜和门把手,就连前后保险杠上的防擦边角,都是典型的aygo设计,不过F0还是加入了不少自主的元素,适合娇小的女生乘坐。

2010-2017中国重卡年度销量统计和前十名市场占有率分析

2010-2017中国重卡年度销量统计和前十名市场占有率分析据最新统计,2017年,中国重卡产销双双突破110万辆,刷新历史记录。

辉煌战绩当前,各家都在说大增多少多少,我们且姑妄听之,但我们更要做的是拨开迷雾见真章:小编透过这耀眼的成绩,结合历史脉络,通过企业纵向比较+横向行业排名,带我们看看各家的真实表现:▲从上图可以看出,在2010年,重卡明显分为三个梯队,其中陕汽和福田都是10万辆左右,属于第二梯队;经过六年的残酷厮杀,陕汽今年以16万的成绩靠拢第一梯队,而福田以12万辆的规模已经无法跟上第一梯队,如果接下来不能奋起直追的话,很有可能落到第二梯队。

接下来我们逐年观察这个全球最大的重卡市场:▲2010年,重卡行业大爆发,销量首次突破100万辆大关从各家企业情况来看,前三家:一汽、重汽、东风都在20万辆上下,可以算作第一梯队;陕汽和福田在10万辆左右,是第二梯队;其他不足5万辆的企业是第三梯队。

注意这时候北奔销量接近5万辆,红岩、江淮和华菱都在身后,大运还没有投产。

▲时间进入2011年,总销量从100万辆下滑到85万辆,市场下滑15%东风冲到第一名,一汽却下滑了31%,将行业第一的宝座拱手相让,屈居第二这一年,福田超过了陕汽,排名第四值得注意的是,大运开始投产,第一年销售1.36万辆▲2012年,行业继续大幅下滑28%,行业仅仅60.7万辆一汽继续下滑,连行业第二名的位置也没保住,滑到第三,重汽冲到第二福田继续领先陕汽;虽然大家都在下滑,但显然北奔的下滑幅度更大,将行业第六的位置让给江淮(微信公众号:驱动视界)▲2013年,市场反弹幅度达23%,一汽终于抢回行业第二的位置,重汽退回行业第三;江淮继续巩固行业第六的位置,北奔在行业大幅反弹的情况下竟然下滑25%,是前十名中唯一负增长的企业,排名也从去年的行业第七退到第九名,跟江淮的差距也从2000台车扩大到14000台,华菱也因此上升到行业第八。

2017国产车排行榜前十名都有哪些品牌

2017国产车排行榜前十名都有哪些品牌现在国产汽车日益强大,很多消费者都开始支持国产,那国产汽车什么牌子好呢?下面是小编分享的2017国产车排行榜前十名,一起来看看吧。

2017国产车排行榜前十名国产车排行1、红旗红旗牌轿车的历史始于1958年。

当年诞生于一汽的我国第一辆国产小轿车并不叫“红旗”,叫“东风”,定牌为ca71。

国产车排行2、奇瑞奇瑞汽车有限公司于1997年由5家安徽地方国有投资公司投资17.52亿元注册成立;1997年3月18日动工建设,1999年12月18日,第一辆奇瑞轿车下线。

国产车排行3、华晨沈阳华晨金杯汽车有限公司(原名为沈阳金杯客车制造有限公司(以下简称“华晨汽车”)是由华晨中国汽车控股有限公司与金杯汽车股份有限公司投资组建的合资企业。

国产车排行4、哈飞哈尔滨哈飞汽车工业集团有限公司于2006年3月7日成立,下属企业包括哈飞汽车厂、东安动力厂、东安三菱、东安机电、深圳分公司、威海分公司。

国产车排行5、长城长城汽车股份有限公司,长城汽车的前身是长城工业公司,是一家集体所有制企业,成立于1984年,主要从事改装汽车业务。

国产车排行6、比亚迪比亚迪股份有限公司(以下简称“比亚迪”)创立于1995年,是一家香港上市的高新技术民营企业。

国产车排行7、吉利浙江吉利控股集团有限公司是中国汽车行业十强企业文化,1997年进入轿车领域以来,凭借灵活的经营机制和持续的自主创新,取得了快速的发展,资产总值超过140亿元。

国产车排行8、长安1957年,中国第一辆吉普车在长安诞生,1983年,中国最有价值的小型车品牌“长安”诞生。

长安与汽车结缘,这是长安对社会进步的选择,是历史对长安发展的选择。

国产车排行9、力帆力帆集团是中国最大的民营企业之一,成立于1992年。

历经17年的艰苦奋斗,已迅速发展成为融汽车、摩托车的研发、生产、销售(包括出口)为主业,并投资于金融业的大型民营企业。

国产车排行10、江铃江铃汽车股份有限公司,总部位于中国江西省南昌市的汽车制造公司,是中国重要的轻型卡车制造商。

某某融资租赁公司运营方案(正式版)

目录1.背景 (1)2.商业模式 (3)3.业务推进模式 (5)4.信审模式 (7)5.盈利模式 (8)6.风控模式 (9)7.人员及房租成本 (11)8. 作业流程 (12)9. 市场竞争优势 (14)10.营收预测 (16)11. 收益分析表 (21)1.背景2017年国内商用车销量416万辆,商用车产销增速明显高于上年,产销再次回到400万辆以上水平,同比增长13.81%和13.95%,增速比上年分别高出5.8%和8.2%。

2017年,商用车产销量的快速拉升很大程度上得益于货车产销量的快速增长。

2017年,货车销量达363.27万辆,同比增长16.9%2017年1-12月全国货车销量统计表根据中国汽车工业协会统计,货车当中,东风、重汽领衔销售增量排行年销量均增加近10万辆根据企业销售数据显示,商用车前十家生产企业2017年12月份共销售26.05万辆,占比64%。

其中,福田和东风销售优势明显,销量分别为5.38万和4.40万辆。

一般来说,重型货车销售价在25-35元/辆,中型货车销售价在15-20万元/辆,轻型货车销售价在7-15万元/辆,微型货车销售价在3-7万元/辆。

2. 商业模式以融资租赁为入口进入商用车全产业链,以车联网、大数据、智能AI为手段切入市场,快速积累用户,通过覆盖商用车全产业链业务获取长尾多点收益,包括前端的车辆保险以及车辆销售,后端的维修、轮胎、配件、运营资金、供应链金融等,建立车辆管理平台、数据分析平台以及物流管理平台对网内车辆进行有效的管理及控制,为客户创造价值,最终获取商用车产业链内各链条的综合利润。

管理及运营模式可复制,管理成本不随业务规模扩大而增长,在合适的资金、管理、运营、公共关系的支撑下,每年100万台车的水平,挖掘后市场服务中的加油、管理、维保、保险、物流、供应链金融服务,综合年利润可达785亿左右,如果考虑其他衍生服务,规模在千亿以上。

项目以独特、高门槛、长期积累的核心技术为基础,实现创新的管理、服务模式与商业模式,既有现实的丰厚经济效益,又具备成为物联网领域大入口、跨界规模产业、物流链及供应链综合金融服务的广阔应用场景。

2009、2010、2011中国所有的汽车销量排行榜及各大厂商内部各车型的销量

概要2011年中国汽车销量(包括出口,不包括进口)自2009年以来连续3年蝉联世界第一,但增幅比上一年少,仅为2.5%(44.3万台),增加1,850万台。

乘用车销量1,447万台,比上一年增加5.2%。

商用车(包括底盘)销量403.3万台,比上一年减少6.3%。

分车种看,微面销量比上一年减少9.4%,微卡减少19.6%。

2011年出口销量:乘用车增68.3%为47.6万台。

商用车增29.1%为33.8万台。

合计比上一年增加49.4%为81.4万台。

2011年乘用车销量方面,排放量2升以下的车型占90.51%,配备MT的占64.21%。

分车型看,通用在中国的合资工厂生产的车型,如三厢Excelle、两厢Cruze、以及微面五菱,占据首位。

2010年末中国民用汽车保有量增加1,521万台,扩大至7,802万台。

其中,自家用车保有量大幅增加1,364万台,达到5,939万台,预计2012年可达8,650万台。

2011年汽车销量1,850万台,连续3年世界第一,涨幅仅为2.5%2011年中国汽车销量比上一年增长2.5%,比起2009年的46.1%、2010年的32.4%,涨幅大幅下跌。

乘用车2010年比上一年增长33.2%,2011年涨幅大幅下跌,仅为5.2%。

商用车2010年增29.9%,2011年销量下滑,呈6.3%的负增长。

造成2011年汽车市场发展大幅减速的原因,主要为出口低迷造成中国经济发展减速,还有2009年到2010年期间中国政府针对微面、微卡及小型乘用车等实施的补贴金制度(注)结束。

(注)低排放量车购置税减税政策(实施期限:2009年1月~2010年12月);“汽车下乡政策”(2009年3月~2010年12月),凡购置摩托车或微面(1.3升以下)的农民,或者将三轮车、低速卡车等换购轻卡的农民,均可获得补贴金;汽车换购补贴金促进政策(2009年6月~2010年5月);排放量1.6升以下节能汽车购置补贴金政策(2010年6月~2011年9月的燃耗标准提高后,将于2011年10月起再度施行)一方面,2011年汽车出口81.4万台,比上一年呈两位数增长,达49.4%。

IHS Markit:“新四化”对于中国乘用车市场发展的影响

442019 No.1首先,黄方庆对目前的中国乘用车市场做了一个简单的现状分析,其在报告中指出,中国乘用车市场正经历转型,总体来看是机遇与挑战并存的态势。

众所周知,2018年,中国的乘用车市场整体销量遭遇了近20年来首次负增长,在历史上实属罕见。

根据黄方庆的分析,从短期来看,2017年购置税减免结束,带来的翘尾因素对于此次销量的下降有直接影响。

据了解,国家在2009年、2015年,分别两次下调乘用车购置税,其带来的销量提升非常显著,但购置税下调对车市的刺激作用是逐次递减的,到了2017年,国家开始取消了购置税减免政策,重新上调购置税,这直接导致了销量的负增长。

(见表1)而从长期来看,技术提升、产品升级、法规更新将导致市场需求螺旋式提升。

汽车市场在国内的萌芽时期,消费者解决的是一个从“无”到“有”的过程,大多数消费者购置的是属于自己的第一辆车,对于产品的需求也是处在初级阶段。

但随着国内汽车产业近十年井喷式的发展,汽车技术也日新月异,消费者对于汽车产品本身的属性有了更高的需求,他们希望自己购买的汽车产品能拥有更为先进的技术、更符合潮流趋势的配置。

所以,从调研数据不难看出,消费者对于汽车产品的需求越来越高,那些“陈旧的需求”正在被逐渐淘汰。

比如,低端入门级车辆的销量显著下降;采用传统技术,缺乏新技术的车型销量下降更快;弱势品牌企业销量率先下降;上市时间长,更新速度慢的车型下降幅度大等。

文/季徐罡IHS Markit :“新四化”对于中国乘用车市场发展的影响近年来,随着汽车技术的进步和消费者需求的上升,汽车产业正处于一场不可规避的重大变革之中。

近日,来自IHS Markit的亚太区动力系统与合规性研究总监黄方庆在《机遇与挑战:“新四化”对于中国乘用车市场发展的影响》研究报告中,就互联网化、电气化、智能化和共享化对于该行业的影响,做了深度剖析。

不过,这里也同时存在另一个矛盾,那就是“陈旧的需求”虽然在逐步被淘汰,但那些“新兴的需求”却也没能及时被消费者激发,当然这也是由诸多因素共同导致的。

2017年中国国内主要汽车集团及排名情况

中国第一家汽车销售合资企业 2000 年 10 月 19 日,中德合资上海上汽大众销售总公司成立。 中国第一家汽车跨国公司总部企业 2002 年 1 月 18 日,中美合资延锋伟世通汽车饰件系统有限公司,同时成 为伟世通公司中国总部,开创中外“一个平台”发展战略的先例。 中国第一家汽车服务贸易合资企业 2002 年 6 月,安吉天地汽车物流有限公司开业。 中国第一家汽车租赁合资企业 2002 年 12 月 18 日,安吉汽车租赁有限公司开业。 中国第一家汽车专用滚装码头合资企业 2003 年 12 月,上海海通国际汽车码头有限公司开业。 中国第一家汽车金融合资企业 2004 年 8 月 18 日,上汽通用汽车金融有限责任公司开业。 1999 年 1 月,上汽江苏仪征汽车有限公司成立,上汽迈出跨地发展第一步。 2002 年 11 月 18 日,上汽、通用中国和五菱三方合资成立上汽通用五菱汽 车股份有限公司,开创整车中外合作的新模式。上汽通用五菱成为中国最大的微 型车生产基地。 2004 年 6 月 8 日,上汽重组中汽成立上汽(北京)有限公司。 2007 年 6 月 15 日,上汽和依维柯、重庆红岩联合组建上汽依维柯红岩商 用车有限公司。 2007 年 12 月 26 日,上汽和南汽全面合作,成为中国汽车工业战略重组里 程碑。

否合资经营的请示时一锤定音:“可以,不但轿车可以,重型车也可以嘛!”自 此,上海轿车项目从引进改为合资,上汽率先对外开放。

1983 年 4 月 11 日,第一辆上海桑塔纳轿车组装成功。 1984 年 10 月 12 日,上海大众汽车有限公司奠基仪式。 1985 年 3 月 21 日,上海大众汽车有限公司成立并于同年 9 月正式开业。 2002 年 4 月 12 日,上海大众合营合同续约 20 年,上汽与德国大众战略合 作进入新阶段。 1997 年 3 月 25 日,上汽和通用签署上海通用汽车有限公司、泛亚汽车技 术中心有限公司合营合同。 1997 年 6 月 12 日,投入 15.2 亿美元、当时中美最大的合资项目——上海 通用汽车有限公司正式成立。 1998 年 12 月 17 日,上海市一号工程——上海通用建成,创造了 23 个月 建厂出车的“上海速度”。 中国第一家汽车零部件合资企业 1988 年 9 月 1 日,中外合资上海纳铁福传动轴有限公司成立,上汽对外合 作开始进入零部件领域。 中国第一家汽车中中外合资企业 1995 年 12 月 25 日,与德国博世公司合资的联合汽车电子有限公司成立。

汽车销售排行榜有哪些2017年最新

汽车销售排行榜有哪些2017年最新每位行销人员,都有一套独门销售秘诀与话术,如:迂回战术,以退为进,暗渡陈仓,攻心为上等法宝。

以下是店铺为大家整理的汽车销售排行榜相关内容,希望对读者有所帮助。

汽车销售排行榜TOP50豪华车销量排行榜第1名:奥迪5月在华销量:50,002辆,同比增长5.5%(含香港)5月份,连同香港和大陆在内,中国市场为奥迪贡献了50,002辆交付销量,较2015年5月的47,410辆同比增长5.5%。

1至5月份,奥迪在中国累计销量达到239,118辆,而去年同期为226,021辆,同比增幅5.8%。

如果不计香港,仅计算一汽-大众奥迪在大陆销售的车辆,2016年1至5月奥迪在华累计零售销量为238,108辆,同比增长超过6%。

奥迪在中国市场增长主要依靠奥迪A3、奥迪Q3、奥迪A4L和奥迪Q5等主力。

其中A4L下半年将迎来换代。

就奥迪和中国市场之间的关联,有两个30%可以作为关键词。

一方面,奥迪占据中国豪华车市场30%以上份额,另一方面,奥迪在华销量占据全球比重30%以上。

以今年5月销量为例,在华销量占全球销量大约30.46%,累计销量占比30.49%。

第2名:梅赛德斯-奔驰5月在华销量:38,271辆,同比增长38.9%(含香港)2016年5月份,梅赛德斯-奔驰品牌在中国(含香港)交付了38,271辆新车,对比2015年5月份的27,562辆,同比骤增38.9%。

从北京奔驰国产车销量表现看,奔驰C级(尤其是C200和C180)、奔驰GLA 级是最大的增长来源。

而奔驰E级面临换代,则有一定下滑。

1至5月份,奔驰品牌累计在华销量为180,537辆,去年同期132,814辆,今年同比大涨35.9%。

如果计入Smart小型车,即梅赛德斯-奔驰汽车业务部在中国销量,5月从28.820辆同比攀升38.6%至39,931辆;1至5月份从139,783辆同比提高34.4%至187,838辆。

第3名:宝马5月在华销量:37,487辆,同比增长7.5%(大陆)宝马集团5月在中国大陆销量40,123辆,2015年5月销量37,457辆,同比增长7.1%。

2012年汽车销量统计

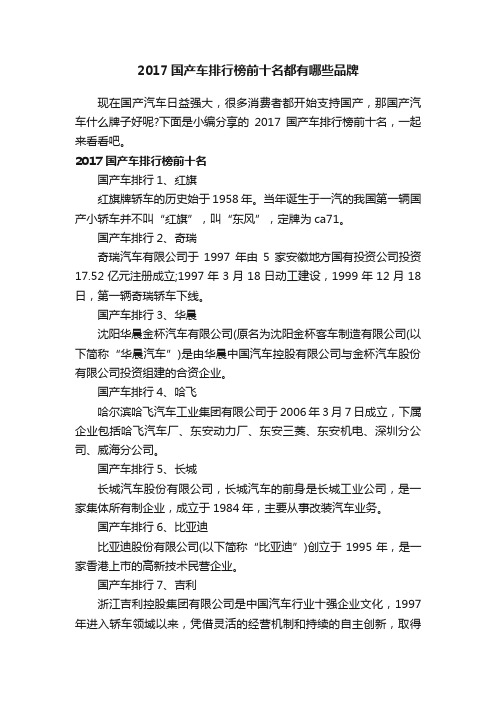

2012年前十家轻型货车生产企业销量排名中国汽车工业协会统计分析,2012年,在重型载货车生产企业中,销量排名前十位企业均呈明显下降,为近三年所罕见。

据统计,销量排名前十位的重型货车生产企业依次为:东风、重汽、一汽、北汽福田、陕汽、江淮、包头北奔、上汽依维柯、华菱和成都大运,分别销售13.08万辆、10.90万辆、10.56万辆、8.74万辆、8.39万辆、2.61万辆、2.43万辆、1.70万辆、1.51万辆和0.88万辆,同比下降29.65%、23.60%、33.27%、18.51%、19.53%、23.07%、39.36%、46.01%、41.35%和35.18%。

2012年,上述十家企业共销售60.80万辆,占重型货车销售总量的95.60%。

2012年前十家中型货车生产企业销量排名据中国汽车工业协会统计分析,2012年,销量排名前十位的中型货车生产企业依次为:东风、一汽、力帆、庆铃、重汽、南骏、唐骏欧铃、金杯股份、江淮和北汽福田,分别销售7.44万辆、4.62万辆、2.90万辆、2.23万辆、2.21万辆、2.02万辆、1.66万辆、1.49万辆、1.34万辆和0.82万辆。

与上年同期相比,北汽福田和金杯股份增速最为显著,重汽增速超过50%,唐骏欧铃增速也接近20%,市场表现好于其它企业。

2012年,上述十家企业共销售26.73万辆,占中型货车销售总量的92.08%。

2012年前五家微型货车生产企业销量排名据中国汽车工业协会统计分析,2012年,微型货车继续保持较高集中度,据统计,销售排名前五家企业占销售总量已经超过80%。

依次为:上汽通用五菱、东风、北汽福田、重庆长安和哈飞,分别销售13.56万辆、10.89万辆、10.82万辆、9.06万辆和2.55万辆。

与上年同期相比,上汽通用五菱增速超过60%,市场表现最为出色。

2012年,上述五家企业共销售46.88万辆,占微型货车销售总量的87.66%。

中国汽车经销商集团百强排行榜(2010~2012)

最低10.54亿 最高640.88亿 2011年营业收入 2011年汽车销售数量 (亿元) (辆) 640.88 412100 554.55 508.21 473.90 419.03 285.65 244.13 240.00 226.22 195.38 152.20 142.80 126.00 124.51 124.16 123.33 120.11 112.74 106.71 105.00 103.00 92.56 87.69 84.56 83.11 82.60 80.45 78.43 77.99 76.12 73.09 70.56 70.50 68.33 68.04 66.77 65.70 65.66 62.90 61.65 61.23 56.85 55.05 54.93 52.96 52.37 24063 31042 11254 24252 19069 430000 116000 81233 160717 184865 60622 226900 61229 63771 33851 68148 54059 41765 78895 12300 29499 101200 39627 46381 130000 64925 26091 32026 39494 38210 39500 47605 60945 19144 57690 12239 19600 19562 37716 26102 6591 85234 20352 31186

序号 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46

1 广汇汽车服务股份公司 2 国机汽车股份有限公司 3 庞大汽贸集团股份有限公司 4 中升集团控股有限公司 5 利星行汽车 6 浙江物产元通汽车集团有限公司 7 宝信汽车集团 8 湖北恒信德龙实业有限公司 9 上海永达汽车集团有限公司 10 中国正通汽车服务控股有限公司 11 广物汽贸股份有限公司 12 天津市浩物机电汽车贸易有限公司 13 广西长久汽车投资有限公司 14 海南惠通嘉华投资有限公司 15 润东汽车集团有限公司 16 万帮金之星车业集团 17 深圳市东风南方实业集团有限公司 18 北京祥龙博瑞汽车服务(集团)有限公司 19 山东远通汽车贸易集团有限公司 20 北京运通国融投资有限公司 21 浙江金昌汽车集团有限公司 22 浙江宝利德股份有限公司 23 浙江康桥汽车工贸集团股份有限公司 24 贵州通源集团 25 上海汽车工业销售有限公司 26 远方汽车贸易集团有限公司 27 浙江和诚汽车集团有限公司 28 润华集团股份有限公司 29 万友汽车投资有限公司 30 利泰集团有限公司 31 无锡商业大厦集团东方汽车有限公司 32 欧龙汽车贸易集团有限公司 33 江苏明都汽车集团 34 陕西新丰泰汽车技术开发有限责任公司 35 北京汇京投资有限公司 36 宁波轿辰集团股份有限公司 37 五洲汽车商贸集团有限公司 38 山西诺维兰(集团)有限公司 39 山东广潍集团有限公司 40 广东鸿粤汽车销售集团有限公司 41 广州汽车集团商贸有限公司 42 湖南申湘汽车星沙商务广场有限公司 43 北京联拓机电集团有限公司 44 常州外事旅游汽车集团有限公司?? 45 红旭集团股份公司 46 绿地汽车服务(集团)有限公司

微卡市场分析及预测

2011年微卡市场分析及2012年预测一、微卡销售形势分析来自中国汽车工业协会(简称“中汽协”)的最新统计,2011年国内微卡销量实现492176辆,同比增长—9.90%,是2011年卡车(含底盘、半挂牵引车)细分市场四大车型中降幅仅次于重卡的车型;市场占有率达到13。

88%,同比下降0.26个百分点,降幅也仅次于重卡,详见表1。

表1 2011年国内卡车细分市场销量情况表若再对微卡进行车型细分,则其可分为微卡整车与微卡底盘,见表2,可见微卡底盘的暴跌是引起微卡市场整体下降的主要原因。

微卡改装市场边缘化趋势加快。

表2 2011/2010微卡细分市场销量统计对比微卡专用化速度大幅放慢.统计数据同时显示,2011年国内主机厂销售的微型专用货车2570辆(同比增长—87。

52%)与微卡底盘销量之和,与微卡(含底盘)总销量之比,即微卡专用化率为2.18%,与上年同期专用化率(15。

73%)相比,下降13.55个百分点,是卡车细分市场专用化速度最慢的。

由此可见,汽车下乡刺激政策退出后,国内微卡细分市场需求全面下滑。

表3 2011年国内微卡企业微卡销售情况表二、微卡行业竞争格局2011年,中汽协统计到的有微卡销量的企业有13家,见表3,比上年同期少3家,退出的3家企业分别是金杯汽车、福建新龙马和山东汽车制造有限公司等。

其中,销量在10万辆以上的企业有东风、长安、福田等3家,累计销量合计达到308327辆,同比增长0。

90%,市场份额合计超过60%,达到62.65%,市场占有率较上年提升6。

71个百分点,行业集中度进一步提升。

销量在1万~9万辆的上汽通用五菱、哈飞、一汽解放和四川南骏等4家合计销量156941辆,同比增长—22。

40%,市场占有率超过30%,达到31.89%,市场占有率较上年下降5。

13个百分点。

2011年,老牌劲旅重庆长安、上汽通用五菱二强的市场地位正在下滑,它们的增长率和市场份额均在大幅下降.销量数据显示,上述两大传统微卡企业累计销量合计达到185652辆,同比下降近20个百分点,同比增长-19。

2017年长城汽车销量分析(1-12月)

2017年长城汽车销量分析日前,长城汽车发布了12月的产销数据。

2017年12月,长城汽车销量达125585辆;1-12月全年销量达1070161辆。

长城汽车已连续四个月销量过十万辆了,全年销量也突破百万。

其中,长城汽车旗下哈弗SUV系列车型全年销量为851855辆,皮卡系列车型销量119846辆,WEY系列车型销量86427辆,轿车销量12033辆。

数据来源:长城汽车,中商产业研究院整理具体来看,2017年长城汽车旗下销量第一的车型无疑依然是哈弗H6,全年销量为506418辆,12月的销量为55126辆。

排名第二的是哈弗H2,全年销量为215100辆,12月销量位18092辆。

哈弗系列中,仅哈弗H6、哈弗H2销量年度销量超过十万辆。

此外,哈弗新车M6也有不俗表现,12月销量为8372辆,全年销量达35473辆。

长城旗下新品牌WEY系列自上市以来表现强劲,两款车型12月销量均破万,全年累计销量达86427辆。

其中,VV7的12月销量达10551辆,全年销量为52769辆。

而12月VV5销量为10798辆,全年销量为33658辆。

轿车方面,12月长城C30销量为1603辆,全年销量为12033辆。

长城皮卡为长城汽车2017年的销量贡献不小。

12月,长城风骏销量为13840,全年销量为119846辆,保持优势继续领跑国内皮卡市场。

2017年长城汽车产品结构转型升级,陆续推出多款新车,多个车型持续热销。

长城汽车公布2018年销量目标,2018年长城汽车年度销量目标为116万辆。

数据来源:长城汽车,中商产业研究院整理中商产业研究院简介中商产业研究院是深圳中商情大数据股份有限公司下辖的研究机构,研究范围涵盖智能装备制造、新能源、新材料、新金融、新消费、大健康、“互联网+”等新兴领域。

公司致力于为国内外企业、上市公司、投融资机构、会计师事务所、律师事务所等提供各类数据服务、研究报告及高价值的咨询服务。

中商行业研究服务内容行业研究是中商开展一切咨询业务的基石,我们通过对特定行业长期跟踪监测,分析行业需求、供给、经营特性、盈利能力、产业链和商业模式等多方面的内容,整合行业、市场、企业、用户等多层面数据和信息资源,为客户提供深度的行业市场研究报告,全面客观的剖析当前行业发展的总体市场容量、竞争格局、进出口情况和市场需求特征等,对行业重点企业进行产销运营分析,并根据各行业的发展轨迹及实践经验,对各产业未来的发展趋势做出准确分析与预测。

2017年中国汽车零部件企业百强榜-中国汽车报

2017年中国汽车零部件企业百强榜

排名 81 82 83 84 85 86 87 88 89 89 91 92 93 94 95 96 97 98 99 100 企业名称 四川成飞集成科技股份有限公司 河南中轴股份有限公司 河南省西峡汽车水泵股份有限公司 天润曲轴股份有限公司 山东滨州渤海活塞股份有限公司 浙江双环传动机械股份有限公司 江苏新泉汽车饰件股份有限公司 上海保隆汽车科技股份有限公司 微宏动力系统(湖州)有限公司 杭州钱江弹簧有限公司 北京四维图新科技股份有限公司 江苏超力集团 浙江力邦合信智能制动系统股份有限公司 合肥常青机械股份有限公司 山东隆基机械股份有限公司 宁波继峰汽车零部件股份有限公司 常熟市汽车饰件股份有限公司 广东鸿特精密技术股份有限公司 厦门日上集团股份有限公司 襄阳汽车轴承股份有限公司 2016年销售额 (单位:亿元) 21.98 21.30 20.85 18.22 17.69 17.43 17.11 16.79 16.00 16.00 15.85 15.20 15.18 14.92 14.72 14.66 14.37 14.33 14.15 13.95 制表:《中国汽车报》社

2017年中国汽车零部件企业百强榜

排名 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 企业名称 潍柴控股集团有限公司 华域汽车系统股份有限公司 北京海纳川汽车部件股份有限公司 中国航空汽车系统控股有限公司 中信戴卡股份有限公司 宁波均胜电子股份有限公司 广西玉柴机器股份有限公司 福耀玻璃工业集团股份有限公司 北方凌云工业集团有限公司 宁德时代新能源科技股份有限公司 德昌电机 宁波华翔电子股份有限公司 长春一汽富维汽车零部件股份有限公司 一汽解放汽车有限公司无锡柴油机厂 赛轮金宇集团股份有限公司 万向钱潮股份有限公司 山东玲珑轮胎股份有限公司 陕西法士特汽车传动集团有限责任公司 浙江万丰奥威汽轮股份有限公司 敏实集团有限公司 安徽中鼎密封件股份有限公司 中航工业新航集团 广东富华机械集团有限公司 沈阳航天三菱汽车发动机制造有限公司 风神轮胎股份有限公司 安徽环新集团有限公司 三角轮胎股份有限公司 无锡威孚高科技集团股份有限公司 骆驼集团股份有限公司 富奥汽车零部件股份有限公司 惠州市德赛西威汽车电子股份有限公司 贵州轮胎股份有限公司 青特集团有限公司 锦州万得集团 奥特佳新能源科技股份有限公司 东风电子科技股份有限公司 中国长安汽车集团股份有限公司重庆青山变速器分公 司 青岛双星股份有限公司 陕西汉德车桥有限公司 北京威卡威汽车零部件股份有限公司 2016年销售额 (单位:亿元) 1341.00 1242.96 488.00 360.00 196.93 185.50 176.54 166.21 153.45 140.00 138.74 125.06 119.92 112.50 111.33 107.86 105.18 103.91 94.86 94.00 83.84 80.22 80.00 73.95 73.25 70.40 67.10 64.23 63.01 58.57 56.76 55.87 55.44 53.00 52.29 52.24 49.68 49.28 49.07 48.12

2017最新小型电动汽车排行榜

2017最新小型电动汽车排行榜推荐文章2017电动汽车排名热度:小型超市创业准备计划书范文热度:小型服装厂管理制度范本热度:小型服装厂管理制度范文热度:小型咖啡店创业计划书热度:由于人们环保意识的加强,越来越多的人选购电动汽车,那电动汽车什么牌子好呢?以下是店铺为你精心整理的2017最新小型电动汽车排行榜,希望你喜欢。

小型电动汽车排行榜小型电动汽车排行榜第一名:丽驰电动汽车山东丽驰新能源汽车有限公司坐落于陵县经济开发区迎宾街66号,公司成立于2011年1月,注册资金5000万元。

虽然成立的时间比较晚,但是丽驰品牌立于世界新技术的高地,高瞻远瞩,提前战略布局,利用自身的后发优势,实施转型升级,投资领衔建设的千亩新能源产业园;全面引进全自动汽车生产线2条,投入总装、涂装、焊装、冲压四大汽车工艺。

倡导低碳生活,圆更多家庭轿车绿色梦想是丽驰品牌新的追求,公司的愿景是“成为全世界时尚电动汽车第一品牌”,为消费者提供更优质的产品,不断改善人们的生活质量。

小型电动汽车排行榜第二名:时风电动汽车时风集团成立于1993年5月18日,总占地5000亩,总资产60亿元,员工30000人。

主导产品为三轮汽车、低速货车、轻卡汽车、电动观光车、拖拉机、发动机、轮胎、联合收割机。

母公司山东时风(集团)有限责任公司下设五大产业园,设有时风中央研究院。

时风集团是较早研发电动汽车、最早实现批量化生产的企业。

设计开发了最高时速为87km/h的电动汽车,分别装配锂电池和铅酸电池。

小型电动汽车排行榜第三名:唐骏电动汽车公司现有员工3000余人,专业技术人员300余人。

工厂已形成年产10万辆整车的规模能力。

汽车产品均通过了国家CCC认证。

被认定为省级企业技术中心和高新技术企业。

公司将矢志不渝地坚持“为更多的人制造更好的汽车”企业宗旨,为中国汽车工业的发展做出应有的贡献!近几年来公司以市场为导向,实施人才战略,优化资源,精细管理,创新技术,公司获得了快速发展,企业综合实力居国内同行业前列,被评为最具竞争力的轻卡品牌。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2017年微型货车分企业销量排行榜(11月)

2017年11月微型货车分企业销量排行榜

据中商产业研究院大数据库数据显示,2017年11月微型货车销量为45248辆,同比下降11.17%;1-11月累计销量为522632辆,同比下降6.61%。

在11月微型货车企业销量排行中,上汽通用五菱汽车股份有限公司排名第一,11月微型货车销量为20315辆,同比下降13.15%,1-11月微型货车累计销量233538辆,累计同比增长3.55%.遥遥领先其他企业销量;排名第二的是东风汽车有限公司,2017年11月销量为8096辆,同比增长35.29%,1-11月累计销量78111辆,累计同比增长22.75%;金杯汽车股份有限公司排名第三,11月微型货车销量为4064辆,同比增长133.16%,1-11月累计销量12982辆,累计同比下降8.62%。

数据来源:中商产业研究院整理

中商产业研究院简介

中商产业研究院是深圳中商情大数据股份有限

公司下辖的研究机构,研究范围涵盖智能装备制造、新能源、新材料、新金融、新消费、大健康、“互联网+”等新兴领域。

公司致力于为国内外企业、上市公司、投融资机构、会计师事务所、律师事务所等提供各类数据服务、研究报告及高价值的咨询服务。

中商行业研究服务内容

行业研究是中商开展一切咨询业务的基石,我们通过对特定行业长期跟踪监测,分析行业需求、供给、经营特性、盈利能力、产业链和商业模式等多方面的内容,整合行业、市场、企业、用户等多层面数据和信息资源,为客户提供深度的行业市场研究报告,全面客观的剖析当前行业发展的总体市场容量、竞争格局、进出口情况和

市场需求特征等,对行业重点企业进行产销运营分析,并根据各行业的发展轨迹及实践经验,对各产业未来的发展趋势做出准确分析与预测。

中商行业研究报告是企业了解各行业当前最新发展动向、把握市场机会、做出正确投资和明确企业发展方向不可多得的精品资料。

中商行业研究方法

中商拥有10多年的行业研究经验,利用中商Askci数据库立了多种数据分析模型,在产业研究咨询领域利用行业生命周期理论、SCP分析模型、PEST分析模型、波特五力竞争分析模型、SWOT分析模型、波士顿矩阵、国际竞争力钻石模型等、形成了自身独特的研究方法和产业评估体系。

在市场预测分析方面,模型涵盖对新产品需求预测、快速消费品销售预测、市场份额预测等多种指标,实现针对性的进行市场预测分析。

中商研究报告数据及资料来源

中商利用多种一手及二手资料来源核实所收集的数据或资料。

一手资料来源于中商对行业内重点企业访谈获取的一手信息数据;中商通过行业访谈、电话访问等调研获取一手数据时,调研人员会将多名受访者的资料及意见、多种来源

的数据或资料进行比对核查,公司内部也会预先探讨该数据源的合法性,以确保数据的可靠性及合法合规。

二手资料主要包括国家统计局、国家发改委、商务部、工信部、农业部、中国海关、金融机构、行业协会、社会组织等发布的各类数据、年度报告、行业年鉴等资料信息。

数据

来源

数据种类

金融机构金融机构公开发布的各类年度数据、季度数据、月度数据等

政府部门宏观经济数据、行业经济数据、产量数据、进出口贸易数据等

行业协会年度报告数据、公报数据、行业运行数据、会员企业数据等

社会组织国际性组织、社会团体公布的各类数据等

行业年鉴农业、林业、医疗、卫生、教育、环境、装备、房产、建筑等各类行业数据

公司公告资本市场各类公司发布的定期年报、半年报、公司公告等

期刊杂志在开期刊杂志中获取的仅限于允许公开引用、转载的部分

中商调研研究人员、调研人员通过实地调查、行业访谈、获取的一手数据

中商的产业研究服务优势

产业研究优

势

优势体现

丰富的数据资源、强大数据挖掘能力中商是中国首家自建数据库系统的产业研究咨询机构,公司自主研发的Askci数据库和CISource中商情报通对各类数据建立中商企业数据库、全球数据库、宏观经济数据库、行业数据库、区域数据库、调研数据库等专业数据库,覆盖近5000多个细分产业数据。

知名的研究团队,优质的研究咨询服务中商拥有具备专业背景知识和熟悉产业运营的复合型人才,产业分析师、行业专家及咨询顾问共计300余名,在宏观经济、区域经济、细分行业及政策法规研究方面具备很强的实力。

公司研究团队为客户提

供专业的产业研究咨询服务及个性化的专项咨询服务。

专门的客服团队,满足客户个性化咨询服务公司建立了专门的客服团队,能够更为准确的了解客户的需求并满足,并且能够对客户的需求进行快速的处理,深入为客户提供多样化、个性化产品解决方案。

通过加强员工培训与业务创新,开创了民营银行筹建、保险公司筹建等新型咨询服务业务。

产业大数据平台成就最具影响力行业门户公司旗下中商情报网是是国内专业的商业大数据发布和查询平台,经过多年的发展吸引培养了一批忠实用户,已成为中国财经领域“最具影响力行业门户”,为国内外企业、金融从业人员、创业人员、科研院所工作者等提供客观、时效、高价值的商业资讯。

中商的影响力

国家政府部门及权威媒体广泛报道与引用中商产业研究院专业研究结论

国内外主流财经媒体及国家政府部门大量引用中商数据及研究结论,如央视财经、凤凰财经新浪财经、中国经济信息网、国家商务部、发改委、国务院发展研究中心(国研网)等。