2008年我国TDI市场走势分析

2008年12月全国石油和化工各行业价格指数

9 9 6 4

.

9 8 9 3

.

9 1 9 1

.

1 业 用 = =

10 0 0 5

.

1 35 0 8

.

商 用

天 然 页 岩 原 油

9 4 96

.

1 #柴 油 0

9 1 8 2

.

9 0 11

1 49 0 5 O #柴 油 9 .9 68 1 72 0 .1

汽油 7 #车用 汽 油 0 9 #车 用 汽油 0

9 8

.

2 6

l 55 1 .6

润 滑 油

柴油 机 润 滑 油 汽油 机 润 滑 油

9 .5 7 0

9 .5 78 9 .8 68

11 1 0. 3

1 76 0 .1 1 75 0 .3

1 0O 0 .0 9 .O 96

1 04 2 .6 l 70 .l 1

第 2 卷 第 3 期 7

2 0 年 3 月 09

化

学

T

业

・ 47 ・

CHEM I CAL NDUS I TRY

中 图分 类 号 : 45 F 0

文 献 标识 码 : E

20 年 1 08 2月全 国石 油 和化 工 各 行 业 价格 指 数

行 业 名 称 以上 年 同 月 价 格 为

9 .3 7 9

9 .5 94 8 .9 54

¨28 . 4

145 3 .2 l 82 Βιβλιοθήκη .8橡 胶靴 鞋 制 造

其 他橡 胶制 品 制 造 专 用 设 备

1 441 0

.

1 14 0 6

.

1 33 0 7

.

2008年煤化工产品市场回顾及2009年展望

2008年煤化工产品市场回顾及2009年展望一、2008年全国煤化工市场回顾由于从下半年开始的全球金融危机带来的原油价格大幅下跌和下游需求大幅度下降,导致2008年我国煤化工产品需求疲软和大部分基础化工原料价格下跌了一半左右,煤化工行业也不例外。

以华东市场为例,甲醇从最高点的4500元/吨下跌到了目前的1800元/吨,二甲醚从6700元/吨下跌到了3400元/吨,电石法PVC从8800元/吨下跌到了5000元/吨。

在此形势下,煤化工企业纷纷降低开工率以减少损失。

甲醇行业开工率从60%下降到了40%。

焦炭企业由于设备特性不能停止生产,据焦炭企业透露,9、10两个月的亏损几乎抵消了前8个月的所有利润。

我国煤化工产业受到冲击,但其重要地位依然不可替代。

原油价格的下跌还影响了煤制油和煤制烯烃的盈利前景。

煤制油和煤制烯烃的可行性研究大都是以油价不低于40美元/桶为前提的,随着国际油价一度跌近40美元/桶,我国华东地区高密度聚乙烯价格也由16400元/吨下跌到7500元/吨左右,加深了人们对这些投资巨大的项目能否盈利的担忧。

虽然目前煤制油和煤制烯烃还没有实现商业化运行,但是分析认为这些项目前景依然光明并且很有必要。

首先,它们是保障我国能源安全的战略技术储备,不能简单地用商业盈利为评判标准;其次,由于原油的不可再生性,随着需求的复苏,其价格必将回升。

08年即使在下半年经济环境下滑的时期,投资者们仍在研究发展煤化工项目的可行性。

9月,BP全球煤业务首席执行官访问新疆,考察煤炭资源开发情况及新疆自治区在煤化工等方面的有关政策;10月,壳牌中国集团主席也来到新疆考察,并表达了参与新疆能源开发建设的意愿。

中石化也在新疆研究大型煤制油和煤化工项目的可行性。

除了石油巨头,其他行业也在进行煤化工投资。

10月,全球最大私营煤炭企业美国博地能源公司与内蒙古签约开发煤基液体燃料项目;10月水电巨头长江三峡工程开发总公司陕西蒲城150万吨/年甲醇,100万吨/年二甲醚项目开工建设。

2008上半年中国石油和化工行业

。

成 品油 价格倒挂 加 剧

,

不仅令地 方炼

上 半 年 油 气生 产 增 长 稳 定

,

成

油厂基本停止 成 品 油生产

,

品 油 需 求 大 幅攀 升

9 4 32 6

. .

。

全 国原 油产量

.

同时加大

万吨

,

增长

,

1 7 % ; 天 然 气产

了两 大 公 司 的保供 压力

图4

:

,

量 4 3 0 2 亿立 方 米

,

从市 场表 观 消费看 受 国 内汽 车 消 费量 增 长推动 2 0 0 8 年上 半年 成 品

,

受到国

家调 整 出 口 政 策 影 响产 品 需 求

年前

7 1

.

油 消费增 长 较快 表 观 消费 量 同 比增

,

,

2008

长 14

.

6%

,

是 2 0 0 5 年 以 来 消费增 长

一

5

个月利润为

,

中国石 油 和化学 工 业 协会 分 析

示 2 0 0 8 年上 半 年 虽 然石 油 和 化

,

营成 本 上 升 炼 油 行 业 亏 损 化 工 行

,

,

我们 可 以看 出

,

进入 2 0 0 8 年

,

,

我国

,

I 业 盈 利 能力 减 弱

。

石 油 和 化 工 行 业 由于 高 油 价 及 资 源

,

【业 产 值 增 长 了 3 1 3 %

.

,

43

.

9%,

。

,

增

行 业 销售产值

TDI进出口统计分析与预测

TDI进出口统计分析与预测

5.1 TDI进出口统计数据

我国TDI的进出口税则号为29291010。

2002-2010年我国TDI进出口统计见下表。

表5.1 2002-2010年我国TDI进出口统计表

5.2 TDI进出口分析

5.2.1 TDI进出口量分析及预测

TDI进出口量趋势见下图。

图5.1 2002-2010年我国TDI进口量统计图

单位:吨/年

由于国内TDI产能的扩张以及国内TDI技术的不断成熟,2004年以来国内进口TDI数量有所下降。

如2006年上海BASF装置顺利投产,使当年进口量大幅度萎缩。

2008年我国共进口TDI 9.67万吨,同比减少24.75%。

2009年同样因国际市场产品倾销进口数量上升至13万吨,随着国内开工率上升,2010年进口量下降至11.45万吨。

国内TDI进口主要来源是日本三井、BAYER,BASF,KFC 南亚以及波兰货。

由于国内供需缺口原因,TDI目前出口数量较少,一般达不到1万吨,也没有明显的升降趋势。

预计……

5.2.2 TDI进出口价格分析及预测

TDI进出口价格(年均价格)见下图。

图5.2 2004-2008年我国TDI进出口均价走势图

单位:美元/吨

我国TDI产品出口单价高于进口单价,走势基本一致,2008年以前价格呈上涨趋势,遭遇金融危机后09年进出口价格双双下降,2010年重回上涨趋势。

……

内容摘自六鉴网()发布《TDI技术与市场调研报告》。

2008年中国石油和七学工业经济形势分析

罕见的。 这场危机 对我 国石油和化学工业 的负面影 响 仅 为08 1月份 , .%; 2 全行业 出现负增长 , 当月全行业总 已经显现 。 过去的一 年, 在 全行业经 济呈现 先高后低 产值 比上年同期下降6 %。 . 分季度看, 8 前三个季度总产

20 年 中国石油和 08 化学行业经济运行状况

一

工量3 2 . 亿吨, 比增长3 %; 4 . 成品油 ( 煤、 7 汽、 柴油)

产量20 亿吨 , . 8 增长69 化肥产量5 6 . . %; 8 7 万吨 , 6 增长 1 %; . 农药 产量 1 02 吨 , 4 9 .万 增长 1 .%; 20 合成 树脂产 量3 2 . 1 9 万吨 , 6 增长 1 %; . 轮胎产量5 645 , 5 4 1. 万条 增长

_l … _■

。 ¨ 、

2 8 0 年中国石油和 0 化学工业经济形势分析

冯世 良

(l 1 固 油和化 学 H 协会)

l l i i l l l 《 l

摘 要 受全球金融危机的影响 , ( 8 2( 年中国石油和化学工业经济呈现先高后低的 ) ) 势,全行业景气周期 由1年来的高增长转为下行通道。20年全行业总产值6 8 0 08 . 万亿元, 5 上年增长2. 4( ) %,生产增幅先 高后低 ,年底 出现 负增 长;市场疲软 ,销售率下 降;石 油和 工产品价格呈现先涨后跌态势;亏损企业增加,全行业利润下降;固定资产投资增势回落 进 出口贸易额先增后降。当前面临的主要 困 难和问题有 :1 石油消费需求减少,炼油企 ) 开工率持 续走低 ;2 )化肥 库存 大量积 压 ,企业经 营 困难 ;3 )劳动 密集型产 业亏损 严重 4)出口严重受 阻,国内市场 面临进 口产 品冲击 未来两年石油和化工行业形势不容 乐观 但随着国家相关政策的落实, (9 2(年产业结构、产品结构、企业兼并重组以及企业自身结 ) ) 调整将非常活跃 ,前两个季度是石油和化工行业最为困难的时期 ,下半年有望好转 。

2008年我国石油产品市场供需形势分析及展望

由增长 8 7 转 为下 降 8 4 ( .% .% 详

见 表 1) 。

12 . 原 油 进 口持 续 增 长 ,

成 品 油 进 口量 增 幅 达 到 l n n 5/

2 0 年增加 1 2 t 07 5 万 ,增长 9 8 .% ( 见表 2) 详 。

13 . 需求 增 势 明显减 弱

近 3 美 元 /桶 关 口,年度最 大跌 5

幅超过 7 % 。 0

一

方 面 是 原 油 的 消 费 需 求

存增 长 明显, 供应 量及 储 备量 均 有 增加 。 2 0 年 ,我 国主要成 品油消 08 费 需求 呈现 由加 快增长 到 明显减

弱 的走 势 。其 中, 柴油 的 国内需 求量在 1 3亿 t . ,增速 由上半年 的 8.% 回落 到 5 9 5 . %, 比 2 0 07

3 2 t 比 2 0 年下 降 2 .% 。 7万 , 07 01 同期, 成 品油进 口3 8 8 5万 t 比 ,

产 缺 乏 积 极 性 , 加 上 社 会 经 营

单 位 预 期 调 价 心 理 和 囤 货 待 涨 现 象 持 续 增 加 等 因 素 的 共 同 作 用 , 全 国各 地 再 度 出现 了 不 同

供 需 由 紧缺 转 向 平衡 或 充裕

油价格 和 经济 增长 放缓 严 重打 击

和 影 响了全球 的石油 需 求 ; 同 时,美 国的 “ 次贷 ” 危机 不 断加 深并迅 速演变成 “ 融风暴” 带 金 ,

根 据 有 关 统 计 数 据 测 算,

20 0 8年 中国原 油市 场总需求量在 35 亿 t .7 ,比 2 0 年 增长 4.% 。 07 3

一

’ 二^ ’ ’’ ’ 43

国内TDI市场供需形势分析

国内TDI市场供需形势分析--供需不平衡仍将延续,明年价格或适当回落TDI价格坐上疯狂过山车从去年的25000元/吨一路上涨到今年的55000元/吨,其间伴随几起几落,国内聚氨酯行业重要化工原料TDI(甲苯二异氰酸酯)的价格今年坐上了一列疯狂的过山车。

业内人士指出,最近两三年内,TDI供需不平衡的状态不会改变,短期内发展前景仍然看好。

但从2008年下半年开始,部分新建TDI生产装置将陆续投产,未来将对TDI价格产生平抑作用。

TDI价格一年飙升1倍多TDI价格一年飙升1倍多,并且大幅上下波动,这样的价格走势令TDI下游企业心惊肉跳,难免"晕车"。

去年9月,拜尔在美国贝城的20万吨TDI装置的爆炸对全球供需产生了颠覆性的影响,导致下半年TDI全球性供应紧张,带动国内市场价格不断攀升,达到了全球位。

今年初由于工厂出现机械故障,巴斯夫也暂停了其北美地区80%的TDI产品的销售。

当今年1月份国内TDI价格达到40000元以上后,吸引了大量进口货源;另外,国内设备生产趋于正常,在供应量增大的情况下从3月份开始价格一路下滑,从的43000元下滑至5月初的28000元。

但在国内价格下滑至33000元以下时,进口TDI已经开始慢慢减少对中国的出口。

5月11日沧州大化TDI车间硝化工段发生爆炸,使其3万吨的TDI生产线全部停产。

这成为TDI价格触底反弹的导火线,TDI价格在一个月内暴涨近万元。

同期,韩国设备遭遇不可抗力而降低对中国的出口量。

之后,巴斯夫上海16万吨的TDI设备时开时停,也引起TDI价格的波动。

国际环境方面,业内人士指出,由于TDI的下游制品向亚洲转移,加上欧美的环保要求日益严格,所以欧美TDI生产商不断关停产能,开始向亚洲转移生产线。

尤其是在过去两年内,除上海有新建设备外,全球其他区域TDI设备产能都在缩减。

但在过去的5年内,全球的TDI市场仍保持4%左右的需求增长。

中国聚氨酯工业协会副秘书长翁汉元表示,综合来看,今年TDI价格波动较大的原因一方面是现有产能生产不太正常,比如沧州大化的爆炸使市场突然陷入紧缺;另一方面,国外也关闭了一些产能或停产检修;同时,作为剧毒品,下半年对TDI进口的管理也非常严格,中间甚至可能短期暂停过对该产品的进口。

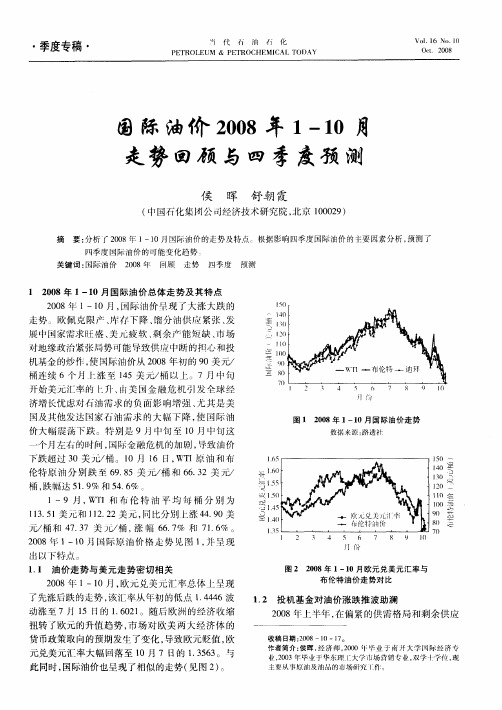

国际油价2008年1—10月走势回顾与四季度预测

图 1 20 0 8年 1 0月 国 际油 价 走 势 —1

数 据 来 源 : 透 社 路

¨

下跌超过 3 0美 元/ 。 l 桶 0月 1 日, I 油 和 布 6 WT 原 伦 特原 油 分 别 跌 至 6 .5美 元/ 和 6 . 2美 元/ 98 桶 63 桶, 跌幅达 5 . % 和 5 . % 。 19 46 1—9月 , I和 布 伦 特 油 平 均 每 桶 分 别 为 WT 13 5 美元 和 12 2 .1 1 .2美元 , 比分别 上涨 4 .0美 1 同 49 元/ 和 4 . 7美 )/ , 幅 6 . % 和 7 . % 。 桶 73 C桶 涨 67 16 20 0 8年 1— 0月 国际原 油 价格 走 势 见图 1 呈现 1 ,

开始美元 汇率 的 升 、 由美 国金融 危 机引 发 全球 经

济增 长忧虑 对石油 需求 的负 面影 响增 强 、 其是 美 尤

2

4

5

n

7

8

9

l 0

f 阶 1

国及其他发 达 国家 石 油需求 的大 幅下 降 , 国际 油 使

价大 幅震荡 下跌 。特 别是 9月 中旬 至 l 0月 中旬 这 个月左右 的时问 , 国际金融 危机的加剧 , 导致油 价

3 2

当

代

石

油Байду номын сангаас

石

化

2 0 1 ( o 08 6 2)

.

能力短 缺情况下 , 地缘 政 治局 势 吃 紧 给 了投 机 商将

也 给市场 供应 带 来 风 险 。2月初 , 埃 克 森美 孚赢 在 得一 项法 院裁决 冻结委 10亿 美元海外 资产 以赔偿 2 因委 内瑞拉 大型 重油项 目国有化 给该公 司造成 的损 失后 , 内瑞拉 总统 威胁要暂 停对美 的石油 出 口。 委

2008年中国石油和化工行业经济形势分析

1 1 生产 增 幅先 高后低 , 底 出现 负增长 . 年 据 20 08年 l 统 计 , 行 业 规模 以上 生 产 企 2月 全 业 共 2 0 990家 , 比上 年 增 加 24 2家 ;08年 全 行 2 20 业 总产值 65 . 8万亿 元 , 比上 年增 长 2 .% 。9月份 40 以后 , 经 济增速 逐 月加 速 下 行 ,1月 份 , 行业 1 全行 业 总 产值增 幅 接近零 点 , 月全 行 业 总 产 值 同 比增 长 当 仅 为 0 8 ;2月份 , 行 业 出现 负 增 长 , .% 1 全 当月 全 行 业 总产值 比上 年 同期 下 降 68 。分 季 度 看 , 上 .% 与 年 同期相 比, 三 个 季 度 增 长 分 别 保 持 在 3 % 以 前 0 上 , 4季 度增 长 降到 36 。 第 .% 主要 产 品产量 23增 长 ,/ / 13下 降 。20 0 8年 , 重 点 跟踪 的 5 9种 ( ) 化 和 化 工 产 品产 量 , 上 年 类 石 与 相 比, 增长 的 有 3 9种 , 6. % , 降 的 2 占 61 下 0种 , 占 3. % 。全 国原 油产 量 1 7. 39 89 28万 吨 , 比上 年 增 长

・

专家论坛 ・

PETR0LEUM & PETR0CHEM I CAL T0DAY

当代 石 油 石 化

Vo .1 1 7 No 2 . Fe . 2 o b 0 9

21年 中国石油和化工行业经济形势分析 1 1 1 8

冯世 良

( 中国石 油和化 学 工业协 会 , 北京 10 2 ) 0 7 6

份涨到最高价 5 6 吨 , 月份跌到 90 吨, 0 9 1 2 2

2008年中国TDI行业市场分析报告(节选)

产品介绍TDI(甲苯二异氢酸酯)是常用的多异氢酯的一种,而多异氢酸酯是聚氨酯(PU)材料和重要基础原料。

聚氨酯工业常用的TDI是2,4-TDI和2,6-TDI两种异构体的混合物。

主要用于生产软质聚氨酯泡沫及聚氨酯弹性体、涂料、胶黏剂等聚氨酯的应用领域十分广泛,主要有硬泡、软泡、皮革、鞋底、纤维、涂料等,下游行业有石化、建筑、电子、造船、航空、汽车、包装、家电、家具、纺织等;而TDI作为聚氯酯的原料,其需求也随之不断增长。

TDI生产工艺甲苯+ 硝酸/硫酸 —— 硝化——? 二硝基甲苯 ——(用氢气)还原——二氨基甲苯(TDA)—— 光气化——TDI——改性水性聚氨酯苯胺——(甲醛/盐)缩合——二氨基二苯甲烷——光气化——MDI ——聚氨酯TDI 生产过程中二氨基甲苯通过光气化反应生成TDI 需要专有技术,目前该技术只被世界10 多家少数企业掌握,这些企业多数为巴斯夫和拜耳的控股公司,中国实际掌握技术的只有2 家,由于光气化工艺十分复杂,其它企业进入壁垒较高。

全球TDI行业市场嘉肯咨询根据资料统计,全球量2007年TDI产能供给为207万吨,比上年度增长为11.29%。

其中亚洲市场供给能力为87.3万吨,欧洲为62.1万吨,北美为44万吨。

在需求方面,2007年全球TDI产品需求为229万吨,亚洲已经发展成为最大的区域市场,需求量为78万吨;其次为欧洲,为51万吨;北美为45万吨,其他为55万吨。

国内TDI行业产能情况由于TDI生产技术存在一定的技术壁垒,目前我国TDI 产品生产商只有沧州大化、蓝星清洗、甘肃聚银、上海联恒4 家,锦化氯碱生产装置还没有投产。

2007年我国TDI产能为28.5万吨,其中中国化工集团6万吨,甘肃银光化工集团5万吨,上海联恒16万吨,山东烟台巨力异氰酸酯1.5万吨。

由于需求量的增加,市场前景看好,国内TDI生产企业均积极扩充产能。

市场竞争态势正在加大。

中国化工集团沧州大化TDI有限责任公司投资12亿元新建5万吨项目,预计2009年投产,该项目由瑞典国际化工设备有限公司提供设备。

TDI的生产现状与预测

TDI的生产现状与预测3.1 世界TDI生产现状及预测3.1.1 世界TDI的生产现状统计表明,2004年全球TDI产能为176.3万吨/年,2005年全球TDI产能为178.1万吨/年。

受拜耳、莱昂得尔等公司TDI业务调整及下游需求影响,2005年全球TDI 供需总量较2004年出现负增长。

2005年全球TDI消费总量仅155万t,较2004年消费量163万t减少4.9%。

2006年全球TDI产能为194.6万吨/年,2009年增长至224.1万吨/年,较2006年增长29.5万吨/年,其中中国增长15万吨,占增长量的一半。

……表3.1 2002-2010年世界TDI产能产量情况表单位:万吨/年图3.1 2002-2010年世界及亚洲TDI产能产量走势图单位:万吨/年2010年全球共有-多家TDI企业、-多套TDI生产装置,总生产能力约为-万吨/年。

产能主要集中在亚洲和欧美地区,主要海外生产商包括:陶氏化学公司、拜耳公司、巴斯夫公司、日本三井武田化学株式会社、日本聚氨酯工业公司、韩国KFC公司和OCI公司、台湾南亚化学公司等。

全球TDI主要生产厂家及产能统计见下表。

表3.2 全球TDI主要生产厂家及产能统计表3.1.2 世界TDI的生产预测…3.2 中国TDI的发展及现状分析3.2.1 TDI生产发展历程我国TDI生产始于20世纪60年代,先后在大连、太原、常州等地利用国内开发的技术建成数套规模为百吨级装置。

80年代中期以来,甘肃银光、山西太原、上海吴淞和河北沧州大化等企业先后从国外引进TDI装置,使我国异氰酸酯工业的整体水平有了较大提高。

2005年TDI生产厂有甘肃银光化工厂(5万吨/年)、河北沧州大化集团(3万吨/年)、中国蓝星(太原化工厂) (3万吨/年)、烟台巨力公司(2万吨/年)4家,合计生产能力13.0万吨,生产量约7.0万吨。

上海氯碱总厂等5家企业合资的上海中外合资联合(联恒)异氰酸酯项目建设的24万吨/年MDI和16万吨/年TDI生产装置于2006年6月底建成投产。

2008上半年我国柴油机市场分析

2o ̄半年我 国柴油机 o8

市场 分析

产销情况

2 0 年 以来 ,尽 管 国 内遭 受 08 了 自然灾 害 ( 冻 、地 震 、水 涝 冰

16 . 万辆 ,同 比下 降 1. %,主要 由于一汽大 众捷 达柴轿下 降较大 ;柴 油 8 19 4 商 用车增幅 较大 ,柴 油商用车生产 191N辆 ,同比增长2 . %,比汽 油 2. 0 11 5

毪 猢8 蒋 I 年 l 镑

_ C 琨 代 零 部 件

表3 2 0 年上半年柴油发动机 生产企业生产销售情况表 08

企业名称 广西玉柴机器集团有限公司 中国第一汽车集 团公司 潍柴控股集团有限公司 昆明云内动力股份 有限公 司 东风汽车股份有限公司 东风朝阳柴油机 公司 中国重型汽车集 团公司 江西江铃汽车 控股有限公司 20 年上半年 2 0 年上半年 08 07 396 l 2 7 2 817 O 5 18 2 3 3 2 l65 o 1 o 101 1 o 6 8 7 89 4 7 5 418 5 l 56 8 2 37 1 6 6 146 8 5 3 9 o 80 4 1510 2 5 6 3 62 8 7 0 6o 3 5 4 1 6 3 5 9 312 同比增长 2. 49 9 3 .l 46 4. 14 0 —69 .l 5 .l 1 2 1.7 70 4 .3 44 45 .6

20 年产量增长贡献 度 07

贡献度变化

10 0

3. 37 7

6. 65 2

一. O2 O

.

下 降 2. 上升 25 上升0 7 .4 个 百 分 点 个 百 分 点 1个 百 分 点 6

20年上半年 柴油乘用车生产 08

2008年中国化工轻油市场回顾及2009年展望

着2 0 年 国 内新扩建 乙烯裂解装置和P 09 X装置的陆续投 产 ,化 工轻油的需求将大幅度增加 ,预 计2 0 年 需求量约为3 0 2  ̄3 5 ; 吨。成品 油价税 费改革将 有效抑制 国内以一般 贸易和进 09 8 0 7 8 0; Y 料 加工 出 口为主的石 脑油 出口,刺激 国 内用于 乙烯裂解和芳烃 生产的石 脑油进 口,预计 20 、 09

增长转为较上年 小幅下 降4 %,全年化 工轻 油袁观 消费量仅 为3 0 万吨 。受国 内炼厂增产成品 30

油的影响 ,2 0 年化工轻 油产量下降到3 7 万吨 ,收 率也 下跌 到90 08 31 . %。石脑油进 口量 虽然从 2 0 年上 半年 的持 续低迷 转为下半年的大幅反弹 ,但全年 同比仍 下降2 . 08 77 %,至7 .万吨。 东 73 南沿海地 区仍 然是 石脑油进 口的主要 目的地 ,其 中山东省进 口份 额达6 %。石脑油 出 口保持 6 连 续下跌 的势头,2 0年 为11 万吨 ,同比下降1 . 。 国内石脑油依 旧保持净 出口状 态。随 08 5. 4 30 %

元/ ,  ̄9 . 桶 达 10 美元/ 。 1 桶

脑油价格 。

随着 国际石脑油价格 的巨大变化 , 0 8 国内地 2 0年

炼石脑 油价格也 呈现前 高后低 的走 势。 百川资讯 网的

数据显 示 , 山东 地炼石脑 油月平均价格从2 0 年年初 08

的6 0 元/ 0 0 吨一路上 涨到6 月底的6 0 元/ 虽然8 9 8 0 吨; — 月的国际石脑 油价格 已经大幅下跌了大约2 %, 5 但是国 内市场预 期受北京奥运会抑制 的需求会在奥运会后得 到大量释 放 , 国内价格仅 下跌了约1 %; 入 l月, 0 进 0 受

2008年对苯二酚需求量将突破万吨

分析显示,2008年国内市场对苯二酚总需求量可望达到10200吨,发展前景看好。

2001年中期前,国内对苯二酚行业形势持续低迷,产能严重过剩;但2001年后期,随着国内染料业复苏和出口量增加,对苯二酚出现产销两旺局面。

随着我国环保工作加强,环保治理费用大幅提升,国内大批对苯二酚生产装置被迫关闭,目前仅有湖北、江苏、重庆、吉林等地的数家企业生产。

2004年国内总年产能力约7500吨。

今年3月,连云港三吉利化工有限公司新扩建1套6000吨级装置,同时生产邻苯二酚和对苯二酚。

2004年,国内对苯二酚产量约5500吨,表观消费量约7350吨。

其消费结构:染料约占30.6%,化肥添加剂约占17.7%,合成材料和食品助剂约占16.3%,橡胶助剂约占14.3%,感光材料约占7.5%,其他约占13.6%。

受下游市场需求强劲等因素影响,我国从2004年开始由净出口国转变为净进口国。

2000~2004年,我国对苯二酚进口量分别为311吨、194吨、185吨、985吨、2908吨,出口量分别为1900吨、1381吨、1292吨、1148吨、1051吨。

随着国内经济迅猛发展,预计对苯二酚需求量将继续快速增长。

其中,在染料和感光材料方面,预计2008年国内将消费对苯二酚约3000吨;在合成材料及食品助剂方面,预计2008年将消耗对苯二酚约1800吨;在化肥添加剂方面,预计2008年将消耗对苯二酚约2500吨;在橡胶助剂方面,预计2008年将消耗对苯二酚量约1500吨;其他方面,预计2008年将消耗对苯二酚约1400吨。

2008年环氧氯丙烷的生产及国内外市场分析

环氧氯丙烷的生产及国内外市场分析1 生产工艺1.1 丙烯高温氯化法丙烯高温氯化法是工业上生产环氧氯丙烷的经典方法,世界上90%以上的环氧氯丙烷采用此法进行生产。

其工艺过程主要包括丙烯高温氯化制氯丙烯,氯丙烯次氯酸化合成二氯丙醇,二氯丙醇皂化合成环氧氯丙烷3个反应单元。

丙烯与氯气经干燥、预热后以摩尔比4-5:1混合进入高温氯化反应器,短时间(约3s)内进行反应,生成氯丙烯和氯化氢气体。

精制后得氯丙烯产品,同时副产D-D混剂(1,2—二氯丙烷和1,3—二氯丙烯),氯化氢气体经水吸收后得到工业盐酸;氯气在水中生成次氯酸(或采用介质叔丁醇和氯气在NaOH溶液中反应生成叔丁基次氯酸盐,该盐水解生成次氯酸,叔丁醇循环使用),次氯酸与氯丙烯反应生成二氯丙醇(过程中二氯丙醇浓度一般控制在4%左右);二氯丙醇水溶液与Ca(OH)2或NaOH反应生成环氧氯丙烷。

丙烯高温氯化法的特点是生产过程灵活,工艺成熟,操作稳定,还可生产甘油、氯丙烯等重要的有机合成中间体,副产D-D混剂也是合成农药的重要中间体。

缺点是原料氯气引起的设备腐蚀严重,对丙烯纯度和反应器的材质要求高,能耗大,氯耗量高,副产物多,产品收率低。

生产过程产生的含氯化钙和有机氯化物污水量大,处理费用高,清焦周期短。

1.2 醋酸丙烯酯法醋酸丙烯酯法工艺过程主要包括合成醋酸丙烯酯,醋酸丙烯酯水解制烯丙醇,合成二氯丙醇以及二氯丙醇皂化生成环氧氯丙烷4个反应单元。

在钯和助催化剂作用下,丙烯与氧在温度160-180℃、压力0.5—1. 0MPa,醋酸存在下反应生成醋酸丙烯酯;在温度60-80℃、压力0.1-1.0MPa下,以强酸性阳离子交换树脂为催化剂,醋酸丙烯酯经永解反应生成烯丙醇;在温度0—10℃,压力0.1—0.3MPa条件下,烯丙醇与氯通过加成反应生成二氯丙醇;二氯丙醇与氢氧化钙发生皂化反应生成环氧氯丙烷。

与传统的丙烯高温氯化法相比较,醋酸丙烯酯法的特点是避免了高温氯化反应,反应条件温和,易于控制,不结焦、操作稳定,丙烯、氢氧化钙和氯气的用量大大减少,反应副产物和含氯化钙废水的排放量也大大减少;开发了丙烯醇的氯化加成反应系统,成功地将氧引入环氧化物中,首次实现了由氧氧化代替氯氧化的技术,减少了醚化副反应,提高了系统的收率;工艺过程无副产盐酸产生;可以较容易获得目前技术还不能得到的高纯度烯丙醇。