轮胎库存明细表

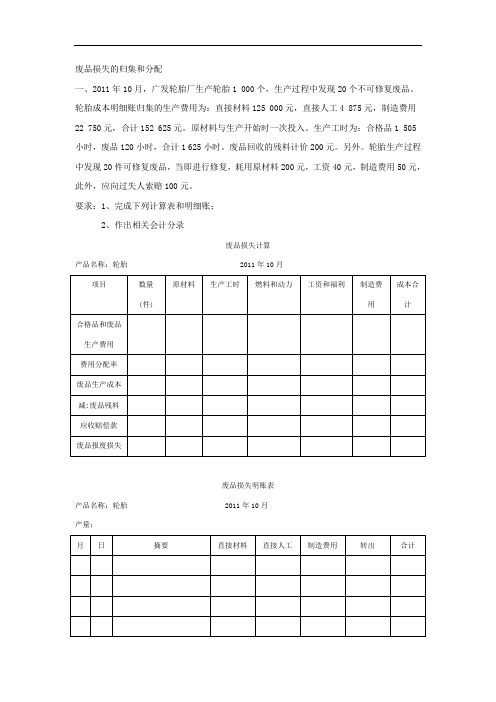

废品损失的归集和分配练习题

废品损失的归集和分配

一、2011年10月,广发轮胎厂生产轮胎1 000个,生产过程中发现20个不可修复废品。

轮胎成本明细账归集的生产费用为:直接材料125 000元,直接人工4 875元,制造费用22 750元,合计152 625元。

原材料与生产开始时一次投入。

生产工时为:合格品1 505小时,废品120小时,合计1 625小时。

废品回收的残料计价200元。

另外。

轮胎生产过程中发现20件可修复废品,当即进行修复,耗用原材料200元,工资40元,制造费用50元,此外,应向过失人索赔100元。

要求:1、完成下列计算表和明细账;

2、作出相关会计分录

废品损失计算

产品名称:轮胎 2011年10月

废品损失明账表

产品名称:轮胎 2011年10月

产量:

基本生产成本明细账

产品名称:轮胎 2011年10月产量:

二、新华机械厂2011年10月生产R18-6零件时产生不可修复废品12件。

每件直接材料定额40元,定额工时总计12小时,每小时的定额费用为:直接人工10元,制造费用8元。

废品的残料210元作辅料入库,向责任人索赔50元。

废品净损失由当月同种产品成本负担。

要求:(1)按设置“废品损失”账户及成本项目,单独核算废品损失,编制不可修复废品损失计算表(见下表),并编制有关废品损失的会计分录。

(2)按不设置“废品损失”账户及成本项目,不单独核算废品损失,编制有关废品损失的会计分录。

废品损失计算表

基本生产车间 2011年10月。

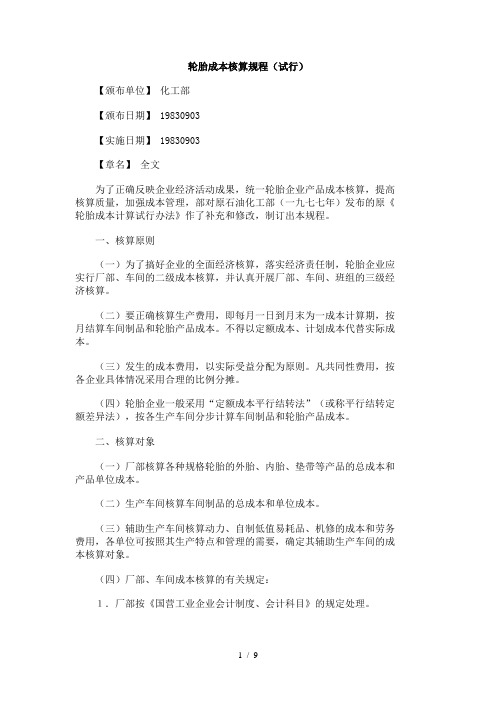

轮胎成本核算规程

轮胎成本核算规程(试行)【颁布单位】化工部【颁布日期】 19830903【实施日期】 19830903【章名】全文为了正确反映企业经济活动成果,统一轮胎企业产品成本核算,提高核算质量,加强成本管理,部对原石油化工部(一九七七年)发布的原《轮胎成本计算试行办法》作了补充和修改,制订出本规程。

一、核算原则(一)为了搞好企业的全面经济核算,落实经济责任制,轮胎企业应实行厂部、车间的二级成本核算,并认真开展厂部、车间、班组的三级经济核算。

(二)要正确核算生产费用,即每月一日到月末为一成本计算期,按月结算车间制品和轮胎产品成本。

不得以定额成本、计划成本代替实际成本。

(三)发生的成本费用,以实际受益分配为原则。

凡共同性费用,按各企业具体情况采用合理的比例分摊。

(四)轮胎企业一般采用“定额成本平行结转法”(或称平行结转定额差异法),按各生产车间分步计算车间制品和轮胎产品成本。

二、核算对象(一)厂部核算各种规格轮胎的外胎、内胎、垫带等产品的总成本和产品单位成本。

(二)生产车间核算车间制品的总成本和单位成本。

(三)辅助生产车间核算动力、自制低值易耗品、机修的成本和劳务费用,各单位可按照其生产特点和管理的需要,确定其辅助生产车间的成本核算对象。

(四)厂部、车间成本核算的有关规定:1.厂部按《国营工业企业会计制度、会计科目》的规定处理。

2.车间会计核算力求简明扼要,一般不设置序时帐,可只设总帐和明细帐,会计科目的设置可按各厂具体情况自定。

要做到:(1)厂部产品成本要以车间成本为基础,上下一本帐。

(2)各生产车间、基本生产明细帐中的原材料、工资、提取的职工福利基金、燃料和动力、车间经费的发生数应与厂部财务科基本生产XX 各成本项目数完全相同。

(3)各生产车间在制品期末余额应与厂部基本生产明细帐余额一致。

三、轮胎成本计算的若干规定(一)轮胎产量应以硫化后交成品仓库的数量为计算产品成本的依据,一般包括合格品和不合格品。

车间制品的产量应以移转下车间的数量为计算依据。

库存剩余物资盘点明细表

库存剩余物资盘点汇总表(帐外)

截止日期:2016年12月31日

计量 单位

合计

实 其中:完好部分

存 其中: 残次毁损

金额单位:元

其中: 淘汰产品

备注

元 元 元 元 元 元 元 元 元 元

元 元 元

共3页第3页

库存剩余物资盘点汇总表(帐外)

截止日期:2016年12月31日

计量 单位

合计

实 其中:完好部分

存 其中: 残次毁损

金额单位:元

其中: 淘汰产品

备注Biblioteka 元 元 元 元 元 元 元 元 元 元 元 元 元 元 元 元 元 元 元 元 元 元 元 元 元 元

共3页第2页

填报单位:

大类 编号

物资类别

48 石油钻采设备配件 49 炼化专用设备配件 50 纺织器材及配件 51 工矿配件 52 管道配件 53 密封件 54 内燃机及拖拉机配件 55 重型汽车配件 56 一般汽车及摩托车配件 57 铁路、水路设备配件及器材

库存剩余物资盘点汇总表(帐外)

截止日期:2016年12月31日

计量 单位

合计

实 其中:完好部分

存 其中: 残次毁损

金额单位:元

其中: 淘汰产品

备注

元 元 元 吨 元 吨 元 元 元 吨 元 吨 元 元 元 元 元 元 元 元 元 元 元 元 元 元

共3页第1页

填报单位:

大类 编号

物资类别

22 石油专用设备 23 炼化专用设备 24 工程机械设备 25 起重输送设备 26 通用机械设备 27 金属加工机械设备 28 动力设备 29 交通运输设备 30 纺织设备 31 电力电工设备 32 电工材料 33 电工元器件 34 日用电器 35 通信设备 36 电子工业产品 37 石油专用仪器、仪表 38 通用仪器、仪表 39 小型机械 40 工具、量具、刃具、磨具 41 焊接材料 42 紧固件 43 轴承 44 阀门 45 消防器材 46 其它机械设备 47 石油专用工具

史上最全最新百分百准确汽车轮胎配套表

Q

赛拉图 195

60

15

Q

205 50

16

Q

福瑞迪 195

65

15

Q

205 55

D

CC 235 45

17

D

215 65

16

D

途观 235 55

17

D

235 50

18

D

255 60

17

D

途锐 255 55

18

D

265 50

19

D

275 45

20

F F

菲亚特

致悦 菲翔

205 225

55 45

16 17

F F

致炫

175 185

65 60

14 15

F F

威驰

175 185

65 60

14 15

16 17

玛吉斯 固特异

F F

新蒙迪 欧

215 235

60 50

16 17

F

235 45

18

固特异 米其林 固特异

F

翼博 205 60

16

玛吉斯

F

翼虎 235 50

18

固特异

F

245 60

18

米其林

F

锐界 245 55

19

固特异

F

245 50

20

固特异

F

H2 235 55

18

锦湖

F F 哈弗

H5

235 235

16

Bቤተ መጻሕፍቲ ባይዱ

215 60

16

B

雅阁 225 50

17

B

汽车维修厂备件出入库登记表

汽车维修厂备件出入库登记表

1. 背景介绍

本文档旨在记录汽车维修厂的备件出入库情况,以便对备件库存进行管理和追踪。

通过详细登记备件的出入库信息,可以帮助维修厂实时掌握备件库存情况,确保备件的合理利用和补充。

2. 登记表格式

3. 使用说明

3.1 填写序号

每个备件在登记表中都拥有一个独立的序号,按照备件的登记顺序递增。

3.2 填写备件信息

在备件名称和备件编号栏中填写相应的信息,确保准确无误。

备件名称应简明扼要,备件编号应根据实际情况填写,确保唯一性。

3.3 填写入库日期

填写备件的入库日期,以年-月-日的格式表示。

入库日期记录

备件实际进入汽车维修厂的日期。

3.4 填写出库日期

填写备件的出库日期,以年-月-日的格式表示。

出库日期记录

备件实际离开汽车维修厂的日期。

3.5 填写数量

填写备件的出入库数量,以整数形式表示。

正数表示入库数量,负数表示出库数量。

3.6 填写入库和出库人员

填写备件的入库和出库人员,记录相关责任人信息。

4. 注意事项

- 填写信息时应尽量准确无误,避免填写错漏信息。

- 如有需要,可以添加其他信息列,以满足特定需求。

- 如有备件报废、退换等情况,应在备注栏中记录详细信息。

以上是汽车维修厂备件出入库登记表的相关内容和使用说明。

通过合理使用该登记表,可以有效管理和追踪备件的出入库情况,提高维修厂备件管理的效率和准确性。

装载机组件明细表

装载机组件明细表

一、车轮组:

1.车轮:车轮采用高强度的铸铁或高强度合金制成,设计轮胎具有良

好的抓地力,耐磨性和抗冲击性.采用接缝充润滑脂、预氧化和涂层技术,以保证其良好的抗腐蚀性和耐磨性。

2.车轮轴:采用高强度钢或铸钢制成,具有良好的刚度和强度,能够

承受挖掘机的重量和在施工中的扭矩和冲击力。

3.车轮轴轴承:采用高强度调定试,以确保车轮轴承的精确位置和良

好的密封性能,特别是在施工中经常受到大量的扭矩和冲击力时,轴承能

够长期可靠运行。

4.车轮锁:采用高强度的冶金钢制成,具有良好的强度和可靠的静态

负载能力,可以防止车轮脱落,车轮锁必须完好无损才能使用。

二、发动机组:

1.发动机:采用柴油机、汽油机或电动机驱动,各种驱动发动机均可

满足挖掘机施工的不同要求,此外,发动机配备的音响和振动仪表,用于

监测发动机工作状态,以确保其安全可靠性。

2.燃油系统:包括燃油油箱、油滤、油泵、油管等,燃油系统的设计

必须满足发动机高效运行的要求,其结构牢固,抗振动,可靠性强。

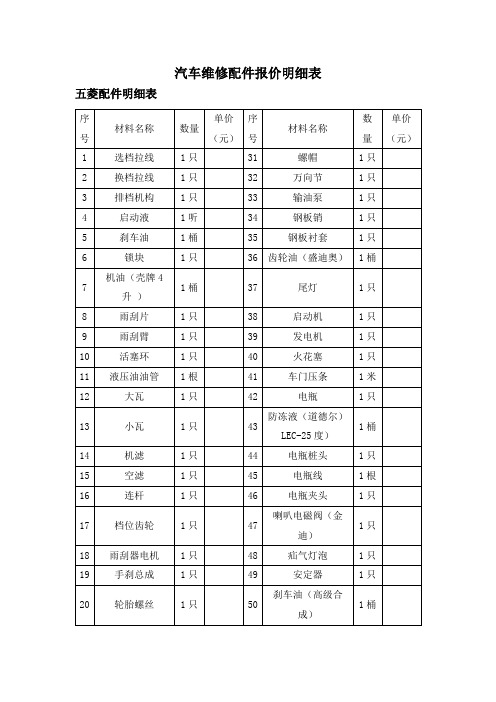

汽车维修配件报价明细表

材料名称

数量

单价(元)

序号

材料名称

数量

单价(元)

1

选档拉线

1只

31

螺帽

1只

2

换档拉线

1只

32

万向节

1只

3

排档机构

1只

33

输油泵

1只

4

启动液

1听

34

钢板销

1只

5

刹车油

1桶

35

钢板衬套

1只

6

锁块

1只

36

齿轮油(盛迪奥)

1桶

7

机油(壳牌4升 )

1桶

37

尾灯

1只

8

雨刮片

1只

38

启动机

1只

9

雨刮臂

1只

39

数量

单价(元)

1

选档拉线

1只

31

螺帽

1只

2

换档拉线

1只

32

万向节

1只

3

排档机构

1只

33

输油泵

1只

4

启动液

1听

34

钢板销

1只

5

刹车油

1桶

35

钢板衬套

1只

6

锁块

1只

36

齿轮油(盛迪奥)

1桶

7

机油(壳牌4升 )

1桶

37

尾灯

1只

8

雨刮片

1只

38

启动机

1只

9

雨刮臂

1只

39

发电机

1只

10

活塞环

1只

40

火花塞

1只

轮胎成本核算规程

轮胎成本核算规程文件排版存档编号:[UYTR-OUPT28-KBNTL98-UYNN208]轮胎成本核算规程(试行)【颁布单位】化工部【章名】全文为了正确反映企业经济活动成果,统一轮胎企业产品成本核算,提高核算质量,加强成本管理,部对原石油化工部(一九七七年)发布的原《轮胎成本计算试行办法》作了补充和修改,制订出本规程。

一、核算原则(一)为了搞好企业的全面经济核算,落实经济责任制,轮胎企业应实行厂部、车间的二级成本核算,并认真开展厂部、车间、班组的三级经济核算。

(二)要正确核算生产费用,即每月一日到月末为一成本计算期,按月结算车间制品和轮胎产品成本。

不得以定额成本、计划成本代替实际成本。

(三)发生的成本费用,以实际受益分配为原则。

凡共同性费用,按各企业具体情况采用合理的比例分摊。

(四)轮胎企业一般采用“定额成本平行结转法”(或称平行结转定额差异法),按各生产车间分步计算车间制品和轮胎产品成本。

二、核算对象(一)厂部核算各种规格轮胎的外胎、内胎、垫带等产品的总成本和产品单位成本。

(二)生产车间核算车间制品的总成本和单位成本。

(三)辅助生产车间核算动力、自制低值易耗品、机修的成本和劳务费用,各单位可按照其生产特点和管理的需要,确定其辅助生产车间的成本核算对象。

(四)厂部、车间成本核算的有关规定:1.厂部按《国营工业企业会计制度、会计科目》的规定处理。

2.车间会计核算力求简明扼要,一般不设置序时帐,可只设总帐和明细帐,会计科目的设置可按各厂具体情况自定。

要做到:(1)厂部产品成本要以车间成本为基础,上下一本帐。

(2)各生产车间、基本生产明细帐中的原材料、工资、提取的职工福利基金、燃料和动力、车间经费的发生数应与厂部财务科基本生产帐户各成本项目数完全相同。

(3)各生产车间在制品期末余额应与厂部基本生产明细帐余额一致。

三、轮胎成本计算的若干规定(一)轮胎产量应以硫化后交成品仓库的数量为计算产品成本的依据,一般包括合格品和不合格品。

轮胎台帐

公 司

当月轮胎计划 当月实际轮胎 费用(元) 费用(元) 当月节超 当月节约率 实际千公 里费用 全年轮胎计划费 全年实际轮胎费 全年节超累计 用累计(元) 用累计(元) 累计节约率 实际千公里 费用累计

四公司

170496.47

120480.82

50015.65

四公司

41923.76

29450.26

12473.50

29.75%

9.82

41923.76

29450.26

12473.50

29.75%

9.82

29.34%

40.18

170496.47

120480.82

50015.65

29.34%

40.18

2012年1月份轮胎小修费用消耗汇总表

公 司

轮胎计划小修 实际轮胎小修 费用(元) 费用(元) 当月节超 当月节约率 实际千公 里费用 轮胎小修计划费 全年轮胎小修费 全年节超累计 用累计(元) 用累计(元) 累计节约率 实际千公里 费用累计

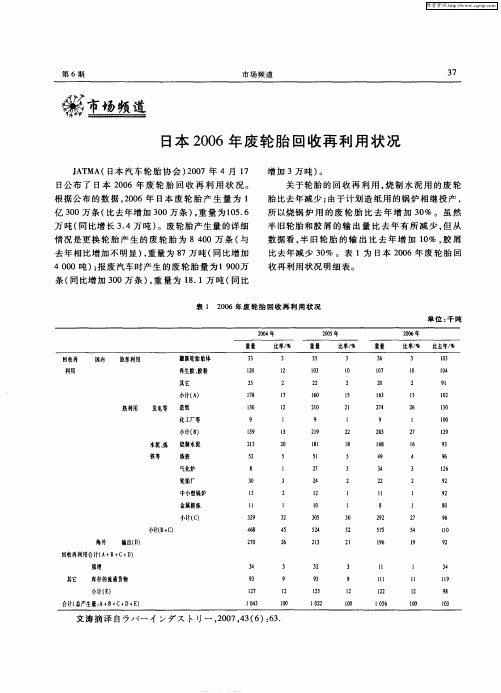

日本2006年废轮胎回收再利用状况

表 1 20 06年 废 轮 胎 回收 再 利 用 状 况

m 控

m

单 位 : 吨 m Ⅲ千 ”

, m

巧 n ● 控

,

●

回收再

利用

国内

原形利用

翻新轮胎胎体

再生胶、 胶粉 其它

维普资讯

第 6期

市 场 频 道

3 7

日本 2 0 0 6年 废轮 胎 回收再 利 用 状 况

JT A MA( 日本 汽 车轮 胎 协 会 ) 0 7年 4月 1 20 7 日公 布 了 日本 2 0 0 6年 废 轮 胎 回 收再 利 用 状 况 。 增 加 3万 吨 ) 。 关 于轮 胎 的 回 收再 利 用 , 制 水 泥 用 的 废 轮 烧 胎 比去 年减 少 ; 由于计 划 造纸 用 的锅 炉 相继 投 产 , 所 以烧 锅 炉 用 的 废 轮 胎 比去 年 增 加 3 % 。虽 然 0 半 旧轮 胎和 胶 屑 的 输 出 量 比去 年 有 所 减 少 , 从 但

根据 公布 的 数据 ,0 6年 日本 废 轮 胎 产 生 量 为 1 20 亿 3 0万条( 0 比去 年增加 3 0万 条 ) 重 量 为 15 6 0 , 0 . 万 吨( 比增 长 3 4万 吨 ) 同 . 。废 轮胎 产 生量 的详 细

情况 是更 换 轮 胎 产 生 的 废 轮 胎 为 84 0万 条 ( 0 与 去 年相 比增 加不 明显 ) 重量 为 8 , 7万 吨 ( 比增 加 同

小计( ) C 小 B c 计(+ )

海外 输出( ) D

回收 再利用合计( B+ + ) A+ C D

填埋

3 4 9 3

运输企业购入轮胎一批的会计分录

一、背景介绍运输企业为了保证车辆的正常运营,在运输过程中需要定期更换轮胎。

轮胎作为车辆的重要部件,对于运输企业的安全和效益具有重要的影响。

运输企业需要购入大量的轮胎来替换老化的或磨损严重的轮胎。

二、购入轮胎的会计分录根据《中华人民共和国企业会计准则》第十四号——固定资产、第十五号——无形资产和第二十四号——现金流量表,购入轮胎属于企业的固定资产支出。

在购入轮胎的会计分录中,需要记录轮胎的购入成本、增值税以及其他相关费用。

具体的会计分录如下:1. 借:固定资产(轮胎)账户贷:银行存款账户金额:购入轮胎的总成本,包括购入成本、增值税和其他费用。

2. 在固定资产(轮胎)账户中,需要明细记录购入轮胎的品牌、型号、数量、单价等信息。

3. 在增值税专用发票中,需要单独记录增值税的金额,并在增值税专用发票上加盖购进单位的专用章。

4. 在其他相关费用账户中,需要明细记录购入轮胎的相关费用,如运输费用、安装费用等。

需要注意的是,购入轮胎的会计分录涉及到固定资产的确认和税务的处理,因此需要严格按照国家相关的法律法规和会计准则进行操作。

三、会计分录的分析1. 在进行会计分录时,要准确记录购入轮胎的总成本,包括购入成本、增值税和其他费用。

购入成本应当是实际购入轮胎的金额,并且需要对购入轮胎的品牌、型号、数量、单价等信息进行详细记录,以便于将来的资产管理和折旧核算。

2. 在记录增值税时,需要严格按照国家相关的税法规定进行处理,确保增值税的计算和记录准确无误。

增值税专用发票是税务机关对企业开具的一种专用发票,在进行增值税的确认和记录时,需要及时将增值税专用发票加盖购进单位的专用章,并将增值税专用发票和购入轮胎的相关凭证进行归档保存。

3. 在记录其他相关费用时,需要将购入轮胎的相关费用进行明细记录,确保账目的真实性和准确性。

这些其他相关费用是购入轮胎的间接支出,虽然与轮胎的购入有关,但是需要单独进行记录和核算,以便于将来的成本分析和管理决策。