企业所得税汇总纳税分支机构所得税分配表

A202000企业所得税汇总纳税分支机构所得税分配表(填写样例)

1.“税款所属时期”:填报税款所属期月(季)度第一日至税款所属期月(季)度最后一日。如:按季度预缴纳税申报的纳税人,第二季度申报时“税款所属期间”填报“××年4月1日至××年6月30日”。

2.“总机构名称”“分支机构名称”:填报营业执照、税务登记证等证件载明的纳税人名称。

3.“总机构统一社会信用代码(纳税人识别号)”“分支机构统一社会信用代码(纳税人识别号)”:填报有关部门核发的纳税人统一社会信用代码。未取得统一社会信用代码的,填报税务机关核发的纳税人识别号。

7.“分支机构分摊所得税额”:对于跨省(自治区、直辖市和计划单列市)经营汇总纳税企业,填报本期《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)第15行×50%的金额;对于同一省(自治区、直辖市、计划单列市)内跨地区经营汇总纳税企业,填报本期《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)第15行×各省(自治区、直辖市和计划单列市)确定的全部分支机构分摊比例的金额。

本表与《国家税务总局关于发布〈中华人民共和国企业所得税年度纳税申报表(A类,2017年版)〉的公告》(国家税务总局公告2017年第54号)中的《企业所得税汇总纳税分支机构所得税分配表》(A109010)表单样式一致。年度终了后五个月内,《企业所得税汇总纳税分支机构所得税分配表》(A109010)由实行汇总纳税的企业总机构填报。

11.“分配比例”:填报经总机构所在地主管税务机关审核确认的各分支机构分配比例,分配比例应保留小数点后十位。

12.“分配所得税额”:填报分支机构按照分支机构分摊所得税额乘以相应的分配比例的金额。

13.“合计”:填报上一年度各分支机构的营业收入总额、职工薪酬总额和资产总额三项因素的合计金额及本年各分支机构分配比例和分配税额的合计金额。

汇总纳税分支机构企业所得税分配表填写说明【精选】

附表资料《企业所得税汇总纳税分支机构分配表》填报说明、、适用对象及报送时间1、使用对象本表适用于在中国境内跨地区(包括跨省、省内跨市、县)设立不具有法人资格营业机构,并实行“统一计算、分级管理、就地预缴、汇总清算、财政调节”汇总纳税办法的居民企业填报。

2、报送时间年度终了之日起五个月内,由实行汇总纳税的总机构随同《中华人民共和国企业所得税年度纳税申报表(A类)》报送。

二、分配表项目填报说明1.“税款所属时期”:年度申报填写公历1月1日至12月31日。

2.“纳税人识别号”:填写税务机关统一核发的税务登记证号码。

3.“纳税人名称”:填写税务登记证所载居民纳税人的全称。

4.“收入总额”:填写基期年度总机构、各分支机构的经营收入总额。

5.“工资总额”:填写基期年度总机构、各分支机构的工资总额。

6.“资产总额”:填写基期年度总机构、各分支机构的资产总额,不包括无形资产。

7.“合计”:填写基期年度总机构、各分支机构的经营收入总额、工资总额和资产总额三项因素的合计数。

8.“分支机构分摊的所得税额”:填写本年度总机构根据税务机关确定的分摊方法计算,由各分支机构进行分摊的所得税额。

9.“分配比例”:填写经企业总机构所在地主管税务机关审批确认的各分支机构分配比例。

各分支机构分配比例=(基期年各分支机构的经营收入总额、工资总额和资产总额三项因素合计数÷总机构的经营收入总额、工资总额和资产总额三项因素合计数)×100%。

10.“分配税额”:填写本年度根据税务机关确定的分摊方法计算,分配给各分支机构缴纳的所得税额。

三、表内及表间关系本表分配税额合计数=本表分支机构分摊的所得税额=主表第37行附报资料《购置专用设备投资抵免明细表》填报说明一、适用范围本表适用于实行查账征收企业所得税的居民纳税人填报。

二、填报依据及内容根据《中华人民共和国企业所得税法》及其实施条例、相关税收政策规定,填报本纳税年度及本纳税年度前5年度发生的税前尚未抵免的购置专用设备投资额。

《企业所得税汇总纳税分支机构所得税分配表(0

附件3:《企业所得税汇总纳税分支机构所得税分配表(2015年版)》及填报说明企业所得税汇总纳税分支机构所得税分配表(2015年版)税款所属期间:年月日至年月日填报说明一、适用范围及报送要求(一)适用范围本表适用于在中国境内跨省、自治区、直辖市和计划单列市设立不具有法人资格的营业机构,并实行“统一计算、分级管理、就地预缴、汇总清算、财政调库”汇总纳税办法的居民企业填报。

(二)报送要求月(季)度终了之日起十日内,由实行汇总纳税的总机构随同《中华人民共和国企业所得税月(季)度纳税申报表(A类,2015年版)》报送;月(季)度终了之日起十五日内,由实行汇总纳税的分支机构,将本表加盖总机构主管税务机关受理专用章之后的复印件,随同《中华人民共和国企业所得税月(季)度纳税申报表(A类,2015年版)》报送。

年度汇算清缴申报时,本表与《国家税务总局关于发布〈中华人民共和国企业所得税年度纳税申报表(A类,2014年版)〉的公告》(国家税务总局公告2014年第63号)中的A109010表是一致的。

年度终了之日起五个月内,由实行汇总纳税的总机构,随同《中华人民共和国企业所得税年度纳税申报表(A类,2014年版)》报送;年度终了之日起五个月内,由实行汇总纳税的分支机构,将本表加盖总机构主管税务机关受理专用章之后的复印件,随同《中华人民共和国企业所得税月(季)度纳税申报表(A类,2015年版)》报送。

二、具体项目填报说明1.“税款所属时期”:月(季)度申报填写月(季)度起始日期至所属月(季)度的最后一日。

年度申报填写公历1月1日至12月31日。

2.“总机构名称”、“分支机构名称”:填报税务机关核发的税务登记证记载的纳税人全称。

3.“总机构纳税人识别号”、“分支机构纳税人识别号”:填报税务机关核发的税务登记证件号码(15位)。

4.“应纳所得税额”:填写本税款所属时期汇总纳税企业全部应纳所得税额。

5.“总机构分摊所得税额”:填写总机构统一计算的汇总纳税企业当期应纳所得税额的25%。

所得税分配表 (中税网)

所得税分配表你好,我们现在申报所得税需要填写所得税汇总纳税分支机构分配表,需要给分支机构分配税额,麻烦请问一下收入总额,工资总额,资产总额填写的数据是2013年的累计数字吗?还是有其他要求!回复如下:专家回复:国家税务总局公告2012年第57号规定,上年度分支机构的营业收入、职工薪酬和资产总额,是指分支机构上年度全年的营业收入、职工薪酬数据和上年度12月31日的资产总额数据,是依照国家统一会计制度的规定核算的数据。

专家分析:政策依据:国家税务总局关于印发跨地区经营汇总纳税企业所得税征收管理办法的公告国家税务总局公告2012年第57号第十五条总机构应按照上年度分支机构的营业收入、职工薪酬和资产总额三个因素计算各分支机构分摊所得税款的比例;三级及以下分支机构,其营业收入、职工薪酬和资产总额统一计入二级分支机构;三因素的权重依次为0.35、0.35、0.30。

计算公式如下:某分支机构分摊比例=(该分支机构营业收入/各分支机构营业收入之和)×0.35+(该分支机构职工薪酬/各分支机构职工薪酬之和)×0.35+(该分支机构资产总额/各分支机构资产总额之和)×0.30分支机构分摊比例按上述方法一经确定后,除出现本办法第五条第(四)项和第十六条第二、三款情形外,当年不作调整。

......第十七条本办法所称分支机构营业收入,是指分支机构销售商品、提供劳务、让渡资产使用权等日常经营活动实现的全部收入。

其中,生产经营企业分支机构营业收入是指生产经营企业分支机构销售商品、提供劳务、让渡资产使用权等取得的全部收入。

金融企业分支机构营业收入是指金融企业分支机构取得的利息、手续费、佣金等全部收入。

保险企业分支机构营业收入是指保险企业分支机构取得的保费等全部收入。

本办法所称分支机构职工薪酬,是指分支机构为获得职工提供的服务而给予各种形式的报酬以及其他相关支出。

本办法所称分支机构资产总额,是指分支机构在经营活动中实际使用的应归属于该分支机构的资产合计额。

总分机构分配表模板

附件4企业所得税汇总纳税分支机构所得税分配表(2015年版)税款所属期间:年月日至年月日总机构名称: 金额单位:人民币元(列至角分)填报说明一、适用范围及报送要求(一)适用范围本表适用于在中国境内跨省、自治区、直辖市和计划单列市设立不具有法人资格的营业机构,并实行“统一计算、分级管理、就地预缴、汇总清算、财政调库”汇总纳税办法的居民企业填报。

(二)报送要求月(季)度终了之日起十日内,由实行汇总纳税的总机构随同《中华人民共和国企业所得税月(季)度纳税申报表(A类,2015年版)》报送;月(季)度终了之日起十五日内,由实行汇总纳税的分支机构,将本表加盖总机构主管税务机关受理专用章之后的复印件,随同《中华人民共和国企业所得税月(季)度纳税申报表(A类,2015年版)》报送。

年度汇算清缴申报时,本表与《国家税务总局关于发布〈中华人民共和国企业所得税年度纳税申报表(A类,2014年版)〉的公告》(国家税务总局公告2014年第63号)中的A109010表是一致的。

年度终了之日起五个月内,由实行汇总纳税的总机构,随同《中华人民共和国企业所得税年度纳税申报表(A类,2014年版)》报送;年度终了之日起五个月内,由实行汇总纳税的分支机构,将本表加盖总机构主管税务机关受理专用章之后的复印件,随同《中华人民共和国企业所得税月(季)度纳税申报表(A类,2015年版)》报送。

二、具体项目填报说明1.“税款所属时期”:月(季)度申报填写月(季)度起始日期至所属月(季)度的最后一日。

年度申报填写公历1月1日至12月31日。

2.“总机构名称”、“分支机构名称”:填报税务机关核发的税务登记证记载的纳税人全称。

3.“总机构纳税人识别号”、“分支机构纳税人识别号”:填报税务机关核发的税务登记证件号码(15位)。

4.“应纳所得税额”:填写本税款所属时期汇总纳税企业全部应纳所得税额。

5.“总机构分摊所得税额”:填写总机构统一计算的汇总纳税企业当期应纳所得税额的25%。

汇总纳税分支机构企业所得税分配表填写说明

附表资料《企业所得税汇总纳税分支机构分配表》填报说明一、适用对象及报送时间1、使用对象本表适用于在中国境内跨地区(包括跨省、省内跨市、县)设立不具有法人资格营业机构,并实行“统一计算、分级管理、就地预缴、汇总清算、财政调节”汇总纳税办法的居民企业填报。

2、报送时间年度终了之日起五个月内,由实行汇总纳税的总机构随同《中华人民共和国企业所得税年度纳税申报表(A类)》报送。

二、分配表项目填报说明1.“税款所属时期”:年度申报填写公历1月1日至12月31日。

2.“纳税人识别号”:填写税务机关统一核发的税务登记证号码。

3.“纳税人名称”:填写税务登记证所载居民纳税人的全称。

4.“收入总额”:填写基期年度总机构、各分支机构的经营收入总额。

5.“工资总额”:填写基期年度总机构、各分支机构的工资总额。

6.“资产总额”:填写基期年度总机构、各分支机构的资产总额,不包括无形资产。

7.“合计”:填写基期年度总机构、各分支机构的经营收入总额、工资总额和资产总额三项因素的合计数。

8.“分支机构分摊的所得税额”:填写本年度总机构根据税务机关确定的分摊方法计算,由各分支机构进行分摊的所得税额。

9.“分配比例”:填写经企业总机构所在地主管税务机关审批确认的各分支机构分配比例。

各分支机构分配比例=(基期年各分支机构的经营收入总额、工资总额和资产总额三项因素合计数÷总机构的经营收入总额、工资总额和资产总额三项因素合计数)×100%。

10.“分配税额”:填写本年度根据税务机关确定的分摊方法计算,分配给各分支机构缴纳的所得税额。

三、表内及表间关系本表分配税额合计数=本表分支机构分摊的所得税额=主表第37行附报资料《购置专用设备投资抵免明细表》填报说明一、适用范围本表适用于实行查账征收企业所得税的居民纳税人填报。

二、填报依据及内容根据《中华人民共和国企业所得税法》及其实施条例、相关税收政策规定,填报本纳税年度及本纳税年度前5年度发生的税前尚未抵免的购置专用设备投资额。

总分机构分配表模板

附件4企业所得税汇总纳税分支机构所得税分配表(2015年版)税款所属期间:年月日至年月日总机构名称: 金额单位:人民币元(列至角分)填报说明一、适用范围及报送要求(一)适用范围本表适用于在中国境内跨省、自治区、直辖市和计划单列市设立不具有法人资格的营业机构,并实行“统一计算、分级管理、就地预缴、汇总清算、财政调库”汇总纳税办法的居民企业填报。

(二)报送要求月(季)度终了之日起十日内,由实行汇总纳税的总机构随同《中华人民共和国企业所得税月(季)度纳税申报表(A类,2015年版)》报送;月(季)度终了之日起十五日内,由实行汇总纳税的分支机构,将本表加盖总机构主管税务机关受理专用章之后的复印件,随同《中华人民共和国企业所得税月(季)度纳税申报表(A类,2015年版)》报送。

年度汇算清缴申报时,本表与《国家税务总局关于发布〈中华人民共和国企业所得税年度纳税申报表(A类,2014年版)〉的公告》(国家税务总局公告2014年第63号)中的A109010表是一致的。

年度终了之日起五个月内,由实行汇总纳税的总机构,随同《中华人民共和国企业所得税年度纳税申报表(A类,2014年版)》报送;年度终了之日起五个月内,由实行汇总纳税的分支机构,将本表加盖总机构主管税务机关受理专用章之后的复印件,随同《中华人民共和国企业所得税月(季)度纳税申报表(A类,2015年版)》报送。

二、具体项目填报说明1.“税款所属时期”:月(季)度申报填写月(季)度起始日期至所属月(季)度的最后一日。

年度申报填写公历1月1日至12月31日。

2.“总机构名称”、“分支机构名称”:填报税务机关核发的税务登记证记载的纳税人全称。

3.“总机构纳税人识别号”、“分支机构纳税人识别号”:填报税务机关核发的税务登记证件号码(15位)。

4.“应纳所得税额”:填写本税款所属时期汇总纳税企业全部应纳所得税额。

5.“总机构分摊所得税额”:填写总机构统一计算的汇总纳税企业当期应纳所得税额的25%。

分支机构所得税分配表填写说明

附件6《中华人民共和国企业所得税汇总纳税分支机构所得税分配表(2014年版)》填报说明一、适用范围及报送要求(一)适用范围本表适用于在中国境内跨省、自治区、直辖市和计划单列市设立不具有法人资格的营业机构,并实行“统一计算、分级管理、就地预缴、汇总清算、财政调库”汇总纳税办法的居民企业填报。

(二)报送要求月(季)度终了之日起十日内,由实行汇总纳税的总机构随同《中华人民共和国企业所得税月(季)度纳税申报表(A类,2014年版)》报送;月(季)度终了之日起十五日内,由实行汇总纳税的分支机构随同《中华人民共和国企业所得税月(季)度纳税申报表(A 类,2014年版)》报送总机构申报后加盖有主管税务机关受理专用章的《中华人民共和国汇总纳税分支机构企业所得税分配表(2014年版)》(复印件)。

年度终了之日起五个月内,由实行汇总纳税的总机构随同《中华人民共和国企业所得税年度纳税申报表(A类,2014年版)》报送;年度终了之日起五个月内,由实行汇总纳税的分支机构随同《中华人民共和国企业所得税月(季)度纳税申报表(A类,2014年版)》报送总机构申报后加盖有主管税务机关受理专用章的《中华人民共和国汇总纳税分支机构企业所得税分配表(2014年版)》(复印件)。

二、具体项目填报说明1.“税款所属时期”:月(季)度申报填写月(季)度起始日期至所属月(季)度的最后一日。

年度申报填写公历1月1日至12月31日。

2.“总机构名称”、“分支机构名称”:填报税务机关核发的税务登记证记载的纳税人全称。

3.“总机构纳税人识别号”、“分支机构纳税人识别号”:填报税务机关核发的税务登记证件号码(15位)。

4.“应纳所得税额”:填写本税款所属时期汇总纳税企业全部应纳所得税额。

5.“总机构分摊所得税额”:填写总机构统一计算的汇总纳税企业当期应纳所得税额的25%。

6.“总机构财政集中分配所得税额”:填写总机构统一计算的汇总纳税企业当期应纳所得税额的25%。

A109010《企业所得税汇总纳税分支机构所得税分配表》

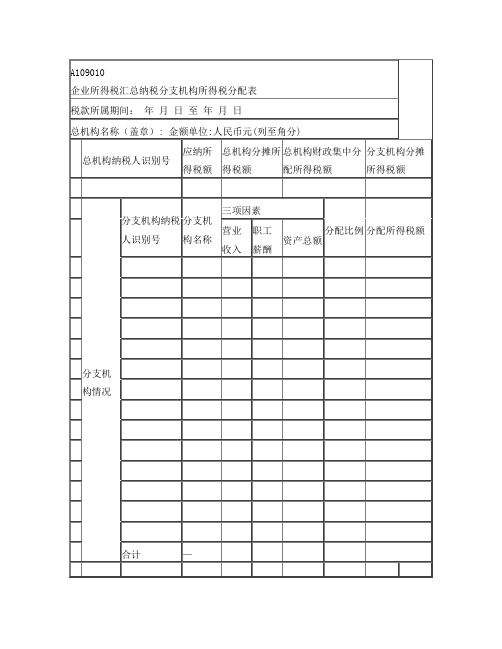

2.1 表单填报情况详解企业所得税汇总纳税分支机构所得税分配表(A109010)税款所属期间: 年 月 日至 年 月 日总机构名称(盖章):总机构统一社会信用代码(纳税人识别号):金额单位: 元(列至角分)应纳所得税额总机构分摊所得税额 总机构财政集中分配所得税额分支机构分摊所得税额分支机构情况分支机构统一社会信用代码分支机构名称三项因素分配比例分配所得税额(纳税人识别号)营业收入职工薪酬资产总额合计表 样2.1 表单填报情况详解企业所得税汇总纳税分支机构所得税分配表(A109010)税款所属期间: 年 月 日至 年 月 日总机构名称(盖章):总机构统一社会信用代码(纳税人识别号):金额单位: 元(列至角分)应纳所得税额总机构分摊所得税额 总机构财政集中分配所得税额分支机构分摊所得税额填报企业汇总计算的、且不包括境外所得应纳所得税额的本年应补(退)的所得税额。

数据来源于《跨地区经营汇总纳税企业年度分摊企业所得税明细表》(A109000)第11行“本年度应分摊的应补(退)所得税额“。

对于跨省(自治区、直辖市、计划单列市)经营汇总纳税企业,填报企业本年应补(退)所得税额×25%后的金额;对于同一省(自治区、直辖市、计划单列市)内跨地区经营汇总纳税企业,填报企业本年应补(退)所得税额×规定比例后的金额。

对于跨省(自治区、直辖市、计划单列市)经营汇总纳税企业,填报企业本年应补(退)所得税额×25%后的金额;对于同一省(自治区、直辖市、计划单列市)内跨地区经营汇总纳税企业,填报企业本年应补(退)所得税额×规定比例后的金额。

对于跨省(自治区、直辖市、计划单列市)经营汇总纳税企业,填报企业本年应补(退)的所得税额×50%后的金额;对于同一省(自治区、直辖市、计划单列市)内跨地区经营汇总纳税企业,填报企业本年应补(退)所得税额×规定比例后的金额。

填报解析总机构设立具有主体生产经营职能的部门参与分配的,在分支机构情况中“分支机构统一社会信用代码(纳税人识别号)”相关行填写总机构统一社会信用代码(纳税人识别号),在“分支机构名称”相关行填写总机构名称。

企业所得税汇总纳税分支机构分配表填写例题

企业所得税汇总纳税分支机构分配表填写例题举例:如总机构D下辖3户分支机构A、B、C,所在地分别在上海、天津、重庆,总机构2008年收入总额、工资总额、资产总额分别为100万、20万、1000万;A分公司08年三项因素分别为50万、10万、200万;B分公司08年三项因素分别为30万、10万、100万;C分公司08年三项因素分别为5万、1万、50万。

总机构季度申报时,应将三个分公司的利润同总公司的利润进行汇总并计算应纳所得税额,再根据各分公司的三项因素所占比例分别计算分公司应承担的所得税,如总机构汇总后计算的应纳所得税额为20万元,则由总机构缴纳20万*50%=10万,再由三个分支机构共计缴纳20万*50%=10万元,其A分公司应在上海就地预缴所得税应为:[50÷(50+30+5)×0.35+10÷(10+10+1)×0.35+200÷(200+100+50)×0.3] ×10=5.439776(万元)其B分公司、C公司同上方法计算。

其填写的《分配表》如下:中华人民共和国企业所得税汇总纳税分支机构分配表税款所属期间:2009 年 1 月 1 日至 2009年 9月 30 日总机构地税计算机代码:□□□□□□□□分配比例有效期: 2009年 7 月 1 日至 2010 年 6 月 30日金额单位:人民币元(列至注意:纳税人2009年一、二季度申报时,三项因素的基数应取自2007年度的数据,分配比例有效期为:2008年7月1日至2009年6月30日。

纳税人2009年三、四季度以及2010年一、二季度申报时,三项因素的基数应取自2008年的数据,则《分配表》税款所属日期分别按照规定填写;分配比例有效期均为:2009年7月1日至2010年6月30日。

企业所得税汇总纳税分支机构分配表填写例题(精)

企业所得税汇总纳税分支机构分配表填写例题举例:如总机构D下辖3户分支机构A、B、C,所在地分别在上海、天津、重庆,总机构2008年收入总额、工资总额、资产总额分别为100万、20万、1000万;A分公司08年三项因素分别为50万、10万、200万;B分公司08年三项因素分别为30万、10万、100万;C分公司08年三项因素分别为5万、1万、50万。

总机构季度申报时,应将三个分公司的利润同总公司的利润进行汇总并计算应纳所得税额,再根据各分公司的三项因素所占比例分别计算分公司应承担的所得税,如总机构汇总后计算的应纳所得税额为20万元,则由总机构缴纳20万*50%=10万,再由三个分支机构共计缴纳20万*50%=10万元,其A分公司应在上海就地预缴所得税应为:[50÷(50+30+5)×0.35+10÷(10+10+1)×0.35+200÷(200+100+50)×0.3]×10=5.439776(万元)其B分公司、C公司同上方法计算。

其填写的《分配表》如下:中华人民共和国企业所得税汇总纳税分支机构分配表税款所属期间: 2009 年 1 月 1 日至 2009年 9月 30 日总机构地税计算机代码:□□□□□□□□ 分配比例有效期: 2009年 7 月 1 日至 2010 年 6 月 30日金额单位:人民币元(列至注意:纳税人2009年一、二季度申报时,三项因素的基数应取自2007年度的数据,分配比例有效期为:2008年7月1日至2009年6月30日。

纳税人2009年三、四季度以及2010年一、二季度申报时,三项因素的基数应取自2008年的数据,则《分配表》税款所属日期分别按照规定填写;分配比例有效期均为:2009年7月1日至2010年6月30日。

A109010《企业所得税汇总纳税分支机构所得税分配表》

填表说明本表适用于跨地区经营汇总纳税的总机构填报。

纳税人应根据税法规定、《财政部国家税务总局中国人民银行关于印发〈跨省市总分机构企业所得税分配及预算管理办法〉的通知》(财预〔2012〕40号)、《国家税务总局关于印发〈跨地区经营汇总纳税企业所得税征收管理办法〉的公告》(国家税务总局公告2012年第57号)规定计算总分机构每一纳税年度应缴的企业所得税、总分机构应分摊的企业所得税。

(一)、具体项目填报说明1.“税款所属时期”:填报公历1月1日至12月31日。

2.“总机构名称”、“分支机构名称”:填报税务机关核发的税务登记证记载的纳税人全称。

3.“总机构纳税人识别号”、“分支机构纳税人识别号”:填报税务机关核发的税务登记证件号码(15位)。

4.“应纳所得税额”:填报总机构按照汇总计算的、且不包括境外所得应纳所得税额的本年应补(退)的所得税额。

数据来源于《跨地区经营汇总纳税企业年度分摊企业所得税明细表》(A109000)第11行“总机构本年度应分摊的应补(退)的所得税”。

5.“总机构分摊所得税额”:填报总机构统一计算的本年应补(退)的所得税额的25%。

6.“总机构财政集中分配所得税额”:填报总机构统一计算的本年应补(退)的所得税额的25%。

7.“分支机构分摊所得税额”:填报总机构根据税务机关确定的分摊方法计算,由各分支机构进行分摊的本年应补(退)的所得税额。

8.“营业收入”:填报上一年度各分支机构销售商品、提供劳务、让渡资产使用权等日常经营活动实现的全部收入的合计额。

9.“职工薪酬”:填报上一年度各分支机构为获得职工提供的服务而给予各种形式的报酬以及其他相关支出的合计额。

10.“资产总额”:填报上一年度各分支机构在经营活动中实际使用的应归属于该分支机构的资产合计额。

11.“分配比例”:填报经总机构所在地主管税务机关审核确认的各分支机构分配比例,分配比例应保留小数点后四位。

12.“分配所得税额”:填报分支机构按照分支机构分摊所得税额乘以相应的分配比例的金额。

企业所得汇总缴纳-分配表调表说明

A202000 《企业所得税汇总纳税分支机构所得税分配表》填报说明一、适用范围及报送要求本表为《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)附表,适用于跨地区经营汇总纳税企业的总机构填报。

纳税人应根据《财政部国家税务总局中国人民银行关于印发〈跨省市总分机构企业所得税分配及预算管理办法〉的通知》(财预〔2012〕40号)、《国家税务总局关于印发〈跨地区经营汇总纳税企业所得税征收管理办法〉的公告》(国家税务总局公告2012年第57号)规定,计算总分机构每一预缴期应纳的企业所得税额、总机构和分支机构应分摊的企业所得税额。

对于仅在同一省(自治区、直辖市和计划单列市)内设立不具有法人资格分支机构的企业,本省(自治区、直辖市和计划单列市)参照上述文件规定制定企业所得税分配管理办法的,按照其规定填报本表。

本表与《国家税务总局关于发布〈中华人民共和国企业所得税年度纳税申报表(A 类,2017年版)〉的公告》(国家税务总局公告2017年第54号)中的《企业所得税汇总纳税分支机构所得税分配表》(A109010)表单样式一致。

年度终了后五个月内,《企业所得税汇总纳税分支机构所得税分配表》(A109010)由实行汇总纳税的企业总机构填报。

二、具体项目填报说明1.“税款所属时期”:填报税款所属期月(季)度第一日至税款所属期月(季)度最后一日。

如:按季度预缴纳税申报的纳税人,第二季度申报时“税款所属期间”填报“××年4月1日至××年6月30日”。

2.“总机构名称”“分支机构名称”:填报营业执照、税务登记证等证件载明的纳税人名称。

3.“总机构统一社会信用代码(纳税人识别号)”“分支机构统一社会信用代码(纳税人识别号)”:填报有关部门核发的纳税人统一社会信用代码。

未取得统一社会信用代码的,填报税务机关核发的纳税人识别号。

4.“应纳所得税额”:填报本税款所属期企业汇总计算的本期应补(退)的所得税额。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

分支机ቤተ መጻሕፍቲ ባይዱ名称

营业收入

三项因素 职工薪酬

资产总额

分 支 机 构 情 况

合计 纳税人公章: 会计主管: 填表日期:

— 主管税务机关受理专用章: 受理人: 受理日期:

年

月

日

年 月 日 国家税务总局监制

附件5 中华人民共和国企业所得税汇总纳税分支机构所得税分配表(2014年版)

税款所属期间: 总机构名称: 总机构纳税人识别号 应纳所得税额 总机构分摊所得税额 年 月 日 至 年 月 日 金额单位: 人民币元(列至角分) 总机构财政集中分配 分支机构分摊所得税额 所得税额 分配比例 分配所得税额

分支机构纳税人识别号