中源家居:业绩增长预期不稳负债率远超同类上市公司

轻工行业2021年春季策略报告:海内外需求修复拉动家居业绩,大宗用纸供求优化有望开启行情

2021年3月2日行业研究海内外需求修复拉动家居业绩,大宗用纸供求优化有望开启行情——轻工行业2021年春季策略报告国内家居业务:需求复苏带动业绩,工程业务造成分化。

20年Q4家具制造业收入同比增长5.5%,需求复苏明显。

8月“三道红线”对地产行业影响较大,地产商加快开工推盘,库存变现,20Q4商品房销售面积持续增长,此外“三道红线”对负债率较高的房企限制融资,部分过分依赖头部房企的公司Q3收入负增长,而龙头企业主动扩张工程业务,客户较为分散,有加速增长态势。

出口家居业务:海外维持高景气度,出口型公司盈利改善。

2020年12月家具出口同比增长19.7%,主要得益于:1)海外地产景气度提升,美国成屋销售增速达历史高位。

在美国十多年来地产供给减少及美联储的宽松环境下,美国地产热度有望维持;2)疫情对美国家具动销造成影响,家具批发商库存达2016年以来新低,强化了对中国的进口需求;3)疫情带来的宅经济带动跨境电商发展,弥补线下需求缺口。

大宗用纸:供求优化,有望开启新一波行情。

文化纸:截至21年1月,库存水平正常,仅相当于增加旺季时5-7天的库存,终端需求基本保持在300万吨/月的量级,恢复明显。

龙头涨价函频发,纸价存在上涨空间。

废纸:禁废令下21年将存在400万吨废纸浆缺口,将对包装纸价格提供支撑。

短期进口成品纸弥补缺口,但因20年下半年进口纸价有上涨趋势,进口进一步增加空间或有限。

生活用纸:价格上扬,静待需求修复。

在浆价带动下,生活用纸价格止跌上扬,或预示行情拐点。

Q3终端需求未见明显放量,部分解释了前期价格持续低迷的原因。

我们认为随着需求进一步修复以及纸厂看涨提价,生活用纸价格仍有上涨空间。

投资建议:家居板块我们看好:软体家居龙头国内受益于电商渗透率提升,同时也受益于海外需求修复,推荐顾家家居、欧派家居、索菲亚。

电子烟板块:我们推荐全球电子蒸汽烟代工龙头&服务较多烟草行业巨头的思摩尔国际。

政府治理环境对企业经营绩效的影响分析

现代营销上旬刊随着市场经济体制的完善,政府“简政放权”不断推进,各地为了推动当地经济的发展,各项政策持续颁布实施,“营商环境”的构建优化得到了多方关注和认可。

2019年国务院颁布《优化营商环境条例》,致力于打造稳定公平透明、释放动能、激发活力的营商环境,良好的营商环境要构建稳定、公平透明的政企关系,要能为经济发展提供保障,让企业持续释放活力。

政府是优化营商环境的主力,更因为外部环境对企业的经营影响巨大,在营商环境的优化过程中,政府治理环境的改善首当其冲。

经营绩效是指一定经营期间内的企业经营效益和经营者业绩,经营绩效水平主要表现在盈利能力、偿债能力、发展能力等方面,良好的营商环境有助于企业经营绩效水平的提高。

在《2020年中国城市营商环境报告》中,太原市位列城市营商环境指数第42名,2021年位列第37名,为持续优化营商环境,推进政府治理能力的提升,太原市纪委监委开通热线电话和电子邮箱;山西省委常委会召开会议研究部署优化营商环境等工作;太原市委为给民营经济创造良好的政治环境提出多项措施等。

政府治理环境是企业投资兴业的土壤,也是城市竞争力的重要指标,优化政府治理环境对当地企业发展大有裨益,研究政府治理环境对经营绩效的影响对企业发展、对“服务型政府”建设都有极大的意义。

一、政府治理环境对经营绩效的影响本文中,政府治理环境是指企业所面对的在市场经济条件下政府对公共事务的治理所营造客观外部环境,通过政务服务效率、政策、政企关系等方面影响企业所处的外部环境是否支持企业发展,是否能为企业发展带来机遇,是否对企业发展具有包容性。

经营绩效主要通过企业的盈利能力、偿债能力和发展能力进行说明,为将其影响量化,在考虑数据可得的情况下,典型性地选取三家不同行业且在太原经营超过20年的企业作为案例企业,分别是鼎隆智装、山大合盛、亚森实业。

对盈利能力的衡量选用销售毛利率作为衡量指标,偿债能力的衡量指标为资产负债率,发展能力的衡量指标为净利润增长率。

股利政策毕业论文

摘要股利政策作为现代公司理财活动的三大核心内容之一,一直受到各方的关注。

它是公司筹资、投资活动的延续,也是公司财务管理行为的必然结果。

股利的发放既关系到公司股东和债权人的利益,又关系到公司的未来发展。

适当的股利政策不仅可以树立公司良好的形象,激发广大投资者的投资热情,同时也能促使上市公司管理层努力工作提高公司的价值。

本文首先介绍了股利和股利政策的概念,然后论述了股利政策的两种理论即股利政策无关论和股利政策相关论,随后介绍了几种影响股利政策的因素主要包括法律因素、企业因素、股东因素、债权人因素以及影响股利政策的其他因素。

第三章介绍了几种股利政策的概念、优缺点及其适用范围,包括剩余股利政策、固定或稳定增长股利政策、固定股利支付率政策、低正常股利加额外股利政策,第四章讨论了现在我国上市公司股利政策存在的问题及其解决方案,最后对我国上市公司股利政策问题做出了总结,指出我国上市股利政策还存在很大问题,发展还不够完善,要想与发达国家接轨还有很长的路要走。

关键词:股利,股利政策,影响因素,解决方案ABSTRACTDividend policy , as one of the three core content of the modern corporate financial activities, has been the concern of the parties, it is not only the continuation of the fund-raising and the investment activity, but also the inevitable result of the company's financial management practices. The payment of dividend is not only related to the interests of shareholders and creditors, but also related to the company's future development. Appropriate dividend policy can not only establish a good image of the company and stimulate the investment enthusiasm of the vast number of investors, but also can promote the management of listed companies to work hard to improve the value of the company.This paper introduces the concept of dividends and dividend policy firstly, discusses the two kinds of theories which is made up of dividend irrelevance and dividend related theory and introduces several kinds of the factors influenced the dividend policy mainly includes legal factors, enterprise factors, shareholders factors, creditors factors and other factors affected dividend policy. The third chapter introduces the concept, advantages and disadvantages and scope of application of some kinds of dividend policy, including residual dividend policy, fixed or stable growth of dividend policy, f ixed rate of dividend payout policy, low regular dividend add extra dividend policy. The fourth chapter discusses problems and solutions of dividend policy of China listing Corporation. The last makes summary of the dividend policy of China listing Corporation, points out that our country listed dividend policy still have lots of problems and its development is still not perfect. It is still a long way to go to catch up with the developed countries.KEY WORDS: dividend, dividend policy, influenced factors , dividend policy solutions目录摘要 (I)ABSTRACT (II)前言 (1)第1章股利政策概论 (2)1.1股利概念 (2)1.2股利政策概念 (2)1.3股利政策理论 (2)1.3.1股利政策无关论 (2)1.3.2股利政策相关论 (3)1.3.2.1 “一鸟在手”理论 (3)1.3.2.2 差别税收理论 (3)1.3.2.3 客户效应理论 (4)1.3.2.4 代理理论 (4)1.3.2.5 信息效应理论 (5)1.3.2.6 假设排除理论 (5)第2章影响股利政策的因素 (7)2.1 法律因素 (7)2.2 企业因素 (7)2.3 股东因素 (9)2.4 债权人因素 (10)2.5 其他因素 (10)第3章股利政策的类型 (12)3.1剩余股利政策 (12)3.1.1 剩余股利政策概述 (12)3.1.2 剩余股利政策的优缺点 (13)3.1.3 剩余股利政策的适用范围 (13)3.2 固定或稳定增长股利政策 (13)3.2.1 固定或稳定增长股利政策概述 (14)3.2.2 固定或稳定增长股利政策的优缺点 (14)3.2.3 固定或稳定增长股利政策的适用范围 (14)3.3 固定股利支付率政策 (14)3.3.1 固定股利支付率政策概述 (15)3.3.2 固定股利支付率政策的优缺点 (15)3.3.3 固定股利支付率政策的适用范围 (16)3.4 低正常股利加额外股利政策 (16)3.4.1 低正常股利加额外股利政策概述 (16)3.4.2 低正常股利加额外股利政策的优缺点 (16)3.4.3 低正常股利加额外股利政策的适用范围 (17)第4章我国上市公司股利分配政策存在的问题及其解决方案 (18)4.1 我国上市公司股利分配存在的问题 (18)4.2.中国上市公司股利政策问题的解决方案 (20)4.2.1 优化公司股利分配宏观环境。

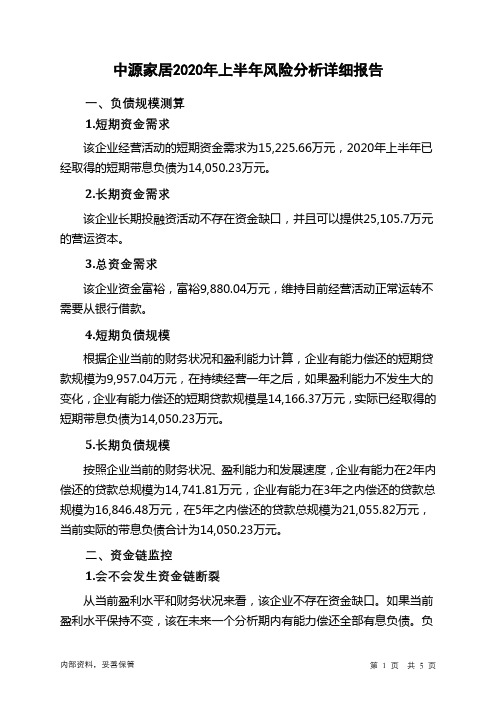

中源家居2020年上半年财务风险分析详细报告

中源家居2020年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为15,225.66万元,2020年上半年已经取得的短期带息负债为14,050.23万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供25,105.7万元的营运资本。

3.总资金需求

该企业资金富裕,富裕9,880.04万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为9,957.04万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是14,166.37万元,实际已经取得的短期带息负债为14,050.23万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为14,741.81万元,企业有能力在3年之内偿还的贷款总规模为16,846.48万元,在5年之内偿还的贷款总规模为21,055.82万元,当前实际的带息负债合计为14,050.23万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

负

内部资料,妥善保管第1 页共5 页。

上市公司定向增发动因及经济后果研究——以居然之家为例

上市公司定向增发动因及经济后果研究———以居然之家为例吴桐摘要:为了深化金融供给侧结构性改革,定向增发门槛再创新低,同时凭借其成本低、效率高的优势,日渐成为上市企业引入外部融资的重要方式之一。

受此影响,诸多上市企业通过定向增发引入战略投资者,相应经济后果研究也开始受到社会各界关注。

本文简述了定向增发的主要类型和相关理论综述,以居然之家为案例,探究其实施定向增发引入战略投资者的动因,包括资金、战略和同业竞争三方面,剖析其可能对企业财务和股东结构产生的经济后果,并为其他上市公司定向增发引入战略投资者提出建议。

关键词:居然之家;定向增发;动因;经济后果一、引言我国的定向增发起步较欧美证券市场晚,最早一例是1998年的巴士股份增发案,它与一年后的大众出租定向增发案共同为我国企业后续的定向增发提供了宝贵经验。

在中小企业一度面临融资难的情况下,证监会于2006年5月8日发布《上市公司证券发行管理办法》,首次合法、规范了上市公司非公开发行股票的可行性,自此,定向增发在中国股票市场拉开帷幕。

2020年,由于受到疫情冲击,无数企业生产停滞,为了帮助上市公司抗击疫情、恢复生产,助力资本市场带动实体经济发展,深化供给侧结构性改革,证监会于2月14日发布了再融资新规,规定明显降低了上市公司定向增发股票的门槛:取消创业板公开发行证券最近一期期末资产负债率需低于45%及非公开发行股票连续2年盈利的条件。

此外,竞价定增的锁定期限由原12个月缩短至6个月,发行底价由此前的90%降至80%。

这些新规改变了定向增发投资的风险收益特征,快速有效引起战略投资者的关注,成为其参与权益类市场的主要途径。

Wind 资讯数据显示,A 股2020全年定增预案数893起,较上一年增长约174.77%;定增实施348起,涉及上市公司314家,募资总额8276.61亿元,实施数量及募资总额较上一年分别增长43.80%和21.75%,结束了A 股2016年以来定增实施数和融资规模持续缩水的趋势。

“伪市值管理”迎严监管 小盘股流动性承压

封面文章Cover·Story今年5月9日,淮北市倚天投资有限公司总经理叶飞的一条微博在证券市场掀起了轩然大波。

他将苗头对准中源家居等上市公司,直言这些企业借着市值管理的名义来操纵股价,而叶飞本人则是充当寻找下家接盘的“中介”角色。

据观察,叶飞曝光的企业市值大多在30亿元水平左右,属于小市值企业。

一直以来,小盘股颇受市场“冷眼”,机构调研热情不大,市值难以提升,而业内人士认为,此次爆料则会让这一群体更加不受待见。

对于这种“伪”市值管理的行为,日前证监会也明确要严加监管,保持“零容忍”态势。

事实上,操纵股价是证券市场长期存在的弊病,而此次监管力度大幅趋严,将进一步助力市场健康发展。

“如果你们不及时联系我,不认真处理,而是赖账或者继续骗我,我也只能实名举报中国证监会和案发现场的公安经侦……咱们看谁会玩命。

”在第一条举报微博中,叶飞发出了威胁式警告。

微博内容怒指上市企业中源家居打着“市值管理”旗号暗中操盘,雇佣中间人,以保证金为诱惑让叶飞找一些公募基金和券商“接盘”公司股票锁仓代持,并许诺股价拉升30%,结果股票连遭跌停,致使这些机构亏损数百万元。

而当叶飞回头找那些中间人索要说法时,却遇到了“踢皮球”式回应,当初言之凿凿的保证金更是化为乌有。

5月13日,中源家居就该传闻发布公告逐条澄清,称公司从未委托盘方开展“市值管理”,与叶飞及所谓盘方人士也并不相识。

然而事情远未结束。

叶飞的微博引起了证监会等监管机构的注意。

证监会5月14日表示对此事件高度重视,其派出机构已约谈中源家居及相关各方,并启动核查程序。

就在同一天,叶飞再爆猛料,称中源家居打算100万收买其闭嘴。

除了中源家居,叶飞在随后的爆料名单中又拉出了一串企业,包括昊志机电、隆基机械、维信诺、东方时尚、*ST众泰(众泰汽车)、*ST众应(众应互联)、华钰矿业、祥鑫科技、今创集团、法兰泰克与城地香江,叶飞声称一共要爆料18家上市公司。

5月14日起,上述企业陆续发布公告表示已收到深交所关注函,要求其就媒体相关报道进行自查并说明相关报道是否属实。

建发股份控股美凯龙:真实负债成谜

建发股份控股美凯龙:真实负债成谜 随着房地产业务的快速发展,建发股份的有息负债大幅增长,且部分负债疑似隐匿了。

杨现华/文在有可能控股美凯龙(601828. SH)的公告披露后,建发股份(600153.SH)股价几近跌停,随后几个交易日仍然低位徘徊,资本市场对收购方建发股份似乎并不看好。

从业务上看,两家公司有着不错的协同性,美凯龙是知名家居连锁龙头企业,建发股份的房地产业务如火如荼。

建发股份的收购时点也是前者上市以来股价最低区间,两家公司若能取得良好协同,有望获得“1+1>2”的效果,但这笔超过63亿元的现金收购还是让资本市场不放心。

对于手握逾900亿元现金的建发股份而言,收购规模并不算大,但建发股份的有息负债已经达到约1400亿元了。

房地产是建发股份的主业之一。

在行业一片低迷中,建发股份的地产业务并未后退,而是大步向前,2020年销售破千亿,2021年超2000亿元,行情更为低迷的2022年,公司销售也没有明显的衰退。

然而,销售增长之时负债同样猛增,公司远超千亿的有息负债绝大多数都与房地产有关。

而且,在公司其他应收款主要欠款客户名单中,保险公司、信托公司纷纷闪现其中。

更为主要的是,建发股份少数股东权益早已成倍于归母权益,但更好的客户协同效应。

但收购消息甫一公布,建发股份的股价几近跌停,此后数个交易日仍未见起色。

而复牌后的美凯龙走势强劲,股价连拉三个涨停板。

一涨一跌之间,是建发股份的隐忧还是美凯龙的机会?通过一笔超过60亿元的收购,能够控股一家收入在150亿元左右、市值逾200亿元的A股上市公司,建发股份的动作并不小。

而且,2022年前三季度,建发股份期末的货币资金超过900亿元,收入超过5600亿元,这样一笔投资对于公司而言只不过“毛毛雨”。

不过,房地产开发商的资金渴求程度正不断加剧,尤其是在房地产并不景气的当下。

建发股份主要业务有两项:一是供应链运营业务,另一个就是房地产开发。

由于供应链业务主要是以贸易为主,存在部分应收款和需要一部分短期借款以满足短期需要,但并不需要大规模融资和更多其他少数股东的参与。

中信博:坏账比例奇高_诉讼纠纷频发

行业·公司|公司深度Industry·Company江苏中信博新能源科技股份有限公司(以下简称“中信博”)是一家主营光伏跟踪和固定支架系统的制造商和解决方案提供商。

2019年6月21日,中信博首次递交招股说明书申请上会,拟公开发行股票不超过33, 928,870股,主要用于太阳能光伏支架生产基地建设项目。

2020年4月7日,中信博改道科创板谋求上市。

6月17日,科创板上市委审议会议同意江苏中信博新能源科技股份有限公司发行上市(首发)。

虽然中信博已成功过会,但《股市动态分析》记者在深入研读招股书后发现,报告期内公司的坏账占比高,存货跌价损失持续增加;此外,资产负债率较高,诉讼或仲裁事项较多,若下游企业出现财务困难的情况,公司的应收账款无法收回,将会严重影响资金周转。

坏账高企存货跌价损失持续增加中信博的销售模式为直销,下游客户主要为国内外的电站工程总承包商和电力投资公司,为其提供定制化的产品服务,可自主采购、直接采购或指令总承包商采购。

公司将产品交付给客户并经签收后,产品的风险和报酬即转移给客户。

公司的产品为非标化产品,需要依据客户的需求及产品参数进行定制化生产,因此公司实行以销定产的生产模式,即根据产品订单情况下达生产任务,实行按单生产,以降低经营风险。

尽管按单生产,中信博的存货跌价损失仍持续增加。

2019年存货跌价损失和固定资产减值损失飙升,存货跌价损失增长到1,344.39万元,接近2017年的3倍。

2018年存货同比增幅高达137.08%和84.92%,而当年营业收入增幅仅32.19%。

存货增幅远高于营业收入增幅,对存货的管理不当导致存货跌价损失的持续增加极有可能会给公司带来较大损失。

据招股书披露,2017-2019年末,应收账款坏账率分别达13.85%、9.18%、10.64%。

2017年-2019年,中信博的应收账款余额分别为4.14亿元、9.30亿元、9.10亿元,占当期营业收入的比例分别为26.18%、44.83%、39.87%,应收账款占营收比例接近40%,而2019年坏账准备超过了应收账款的10%,公司的坏账损失占比居高不下。

中源家居IPO:资产负债率高企

中源家居IPO:资产负债率高企

吴东燕

【期刊名称】《股市动态分析》

【年(卷),期】2016(0)27

【摘要】近日,中源家居股份有限公司(以下简称"中源家居")发布了首次公开发行股票招股说明书(申报稿)。

公司拟在上海证券交易所发行不超过2000万股,募集资金47534.98万元,用于五大项目建设。

财务数据显示,公司的偿债能力也十分薄弱,其资产负债率在2013-2015年一直保持在70%的警戒线之上,远远高出可比上市公司平均水平。

【总页数】2页(P34-35)

【关键词】中源;IPO;速动比率;上海证券交易所;招股书;流动比率;数据显示;综合毛利率;自筹资金;产品单价

【作者】吴东燕

【作者单位】

【正文语种】中文

【中图分类】F832.51

【相关文献】

1.发电集团资产负债率高企的原因探析 [J], 王学亮

2.IPO重启家居陶企能否破“上市难”魔咒? [J], 李宇健

3.金辉集团 IPO前负债高企 [J], 谢泽锋

4.金沃精工:大客户依赖严重资产负债率高企 [J], 林蔓

5.珀莱雅IPO:业绩增长现疲态资产负债率畸高 [J], 张婷

因版权原因,仅展示原文概要,查看原文内容请购买。

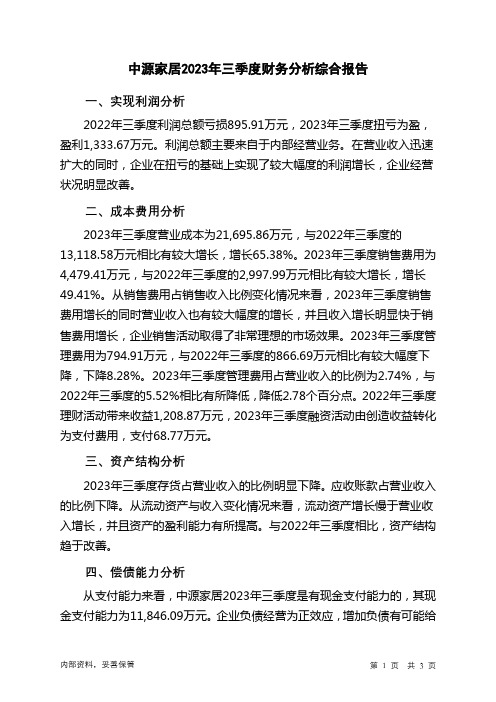

603709中源家居2023年三季度财务分析结论报告

中源家居2023年三季度财务分析综合报告一、实现利润分析2022年三季度利润总额亏损895.91万元,2023年三季度扭亏为盈,盈利1,333.67万元。

利润总额主要来自于内部经营业务。

在营业收入迅速扩大的同时,企业在扭亏的基础上实现了较大幅度的利润增长,企业经营状况明显改善。

二、成本费用分析2023年三季度营业成本为21,695.86万元,与2022年三季度的13,118.58万元相比有较大增长,增长65.38%。

2023年三季度销售费用为4,479.41万元,与2022年三季度的2,997.99万元相比有较大增长,增长49.41%。

从销售费用占销售收入比例变化情况来看,2023年三季度销售费用增长的同时营业收入也有较大幅度的增长,并且收入增长明显快于销售费用增长,企业销售活动取得了非常理想的市场效果。

2023年三季度管理费用为794.91万元,与2022年三季度的866.69万元相比有较大幅度下降,下降8.28%。

2023年三季度管理费用占营业收入的比例为2.74%,与2022年三季度的5.52%相比有所降低,降低2.78个百分点。

2022年三季度理财活动带来收益1,208.87万元,2023年三季度融资活动由创造收益转化为支付费用,支付68.77万元。

三、资产结构分析2023年三季度存货占营业收入的比例明显下降。

应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

与2022年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,中源家居2023年三季度是有现金支付能力的,其现金支付能力为11,846.09万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析中源家居2023年三季度的营业利润率为4.62%,总资产报酬率为4.58%,净资产收益率为8.36%,成本费用利润率为4.77%。

企业实际投入到企业自身经营业务的资产为94,463.83万元,经营资产的收益率为5.68%,而对外投资的收益率为-0.53%。

603709中源家居2023年三季度现金流量报告

中源家居2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为34,838.25万元,与2022年三季度的23,352.72万元相比有较大增长,增长49.18%。

企业通过销售商品、提供劳务所收到的现金为25,589.76万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的73.45%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加740.9万元。

二、现金流出结构分析2023年三季度现金流出为35,564.16万元,与2022年三季度的29,138.23万元相比有较大增长,增长22.05%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的50.76%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有较大幅度增加,企业经营活动现金流入的稳定性提高。

2023年三季度,工资性支出有较大幅度增加,现金流出的刚性明显增强。

2023年三季度,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;收回投资收到的现金;收到的税费返还。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;支付的其他与经营活动有关的现金;偿还债务支付的现金;支付给职工以及为职工支付的现金。

四、现金流动的协调性评价2023年三季度中源家居投资活动需要资金2,005.09万元;经营活动创造资金740.9万元。

投资活动所需要的资金不能被经营活动所创造的现金满足,还需要企业筹集资金。

2023年三季度中源家居筹资活动产生的现金流量净额为538.28万元。

五、现金流量的变化2023年三季度现金及现金等价物净增加额为负829.66万元,与2022年三季度负4,266.53万元相比现金净亏空有较大幅度减少,减少80.55%。

2022年三季度经营活动现金净亏空4,546.87万元,2023年三季度扭亏为盈,现金净增加740.9万元。

603709中源家居2023年上半年财务风险分析详细报告

中源家居2023年上半年风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动的短期资金需求为6,571.47万元,2023年上半年已经取得的短期带息负债为17,355.16万元。

2.长期资金需求该企业长期资金需求为19,244.78万元,2023年上半年已有长期带息负债为16,684.51万元。

3.总资金需求该企业的总资金需求为25,816.25万元。

4.短期负债规模根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为3,768.3万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是7,296.95万元,实际已经取得的短期带息负债为17,355.16万元。

5.长期负债规模按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为7,318.23万元,企业有能力在3年之内偿还的贷款总规模为9,082.56万元,在5年之内偿还的贷款总规模为12,611.21万元,当前实际的带息负债合计为34,039.68万元。

二、资金链监控1.会不会发生资金链断裂一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为1,210.42万元。

不过,该资金缺口在企业持续经营0.36个分析期之后可被盈利填补。

企业负债水平较高,且经营活动和投资活动均存在资金缺口,存在资金链断裂风险但风险趋于下降。

资金链断裂风险等级为7级。

2.是否存在长期性资金缺口该企业不存在长期性资金缺口,并且长期性融资活动为企业提供3,295.21万元的营运资金。

3.是否存在经营性资金缺口该企业经营活动存在资金缺口,资金缺口为4,505.63万元。

这部分资金缺口目前主要由短期性借款来填补。

其中:应收账款增加2,774.97万元,其他应收款增加853.43万元,预付款项减少78.16万元,存货增加2,004.43万元,其他流动资产减少890.37万元,共计增加4,664.29万元。

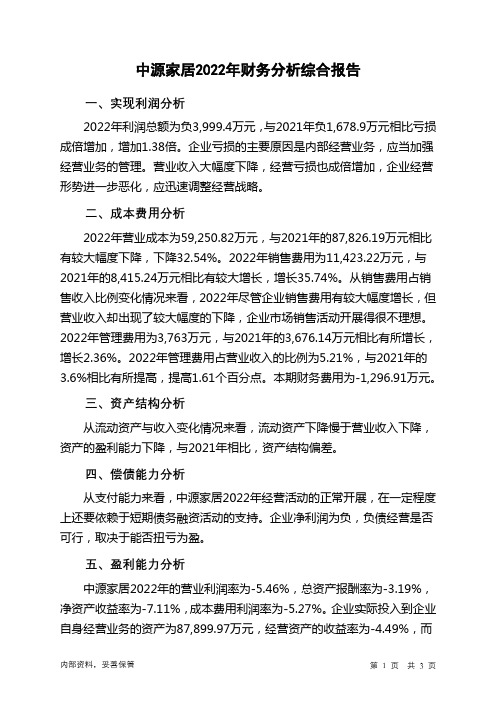

603709中源家居2022年财务分析结论报告

中源家居2022年财务分析综合报告一、实现利润分析2022年利润总额为负3,999.4万元,与2021年负1,678.9万元相比亏损成倍增加,增加1.38倍。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

营业收入大幅度下降,经营亏损也成倍增加,企业经营形势进一步恶化,应迅速调整经营战略。

二、成本费用分析2022年营业成本为59,250.82万元,与2021年的87,826.19万元相比有较大幅度下降,下降32.54%。

2022年销售费用为11,423.22万元,与2021年的8,415.24万元相比有较大增长,增长35.74%。

从销售费用占销售收入比例变化情况来看,2022年尽管企业销售费用有较大幅度增长,但营业收入却出现了较大幅度的下降,企业市场销售活动开展得很不理想。

2022年管理费用为3,763万元,与2021年的3,676.14万元相比有所增长,增长2.36%。

2022年管理费用占营业收入的比例为5.21%,与2021年的3.6%相比有所提高,提高1.61个百分点。

本期财务费用为-1,296.91万元。

三、资产结构分析从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2021年相比,资产结构偏差。

四、偿债能力分析从支付能力来看,中源家居2022年经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

五、盈利能力分析中源家居2022年的营业利润率为-5.46%,总资产报酬率为-3.19%,净资产收益率为-7.11%,成本费用利润率为-5.27%。

企业实际投入到企业自身经营业务的资产为87,899.97万元,经营资产的收益率为-4.49%,而对外投资的收益率为-2.61%。

从企业内外部资产的盈利情况来看,对外投资的收益率大于内部经营资产的收益率,说明对外投资的盈利能力高于内部资产,但内外部资产的收益率均小于企业实际贷款利率,内外部资产的盈利能力均是不能令人接受的。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中源家居:业绩增长预期不稳负债率远超同类上市公司

作者:周月明

来源:《投资者报》2016年第28期

除了增速骤降及受外界因素影响较大的净利润下降之外,其招股说明书显示,中源家居的偿债能力也较为薄弱

主营沙发业务的中源家居股份有限公司(下称“中源家居”)也准备走上IPO之路。

近日,公司发布招股说明书,拟在上海证券交易所发行不超过2000万股,共募集资金4.7亿元,主要用于扩建沙发生产线及营销网络建设等项目。

那么,这家公司的具体运营状况如何,目前面临哪些风险?与其他同行相比处于什么水平?《投资者报》记者近日致函公司公开邮箱没有收到回应,致电公司相关负责人,对方称会给予答复,但截至发稿时并无下文。

业绩增长预期不稳

中源家居成立于2001年,主要从事沙发的研发设计与生产,产品以贴牌为主,96%销往海外。

据招股说明书显示,2013~2015年间,公司原材料价格出现了下跌,主营产品单价则逐年上升、毛利率不断提高,对公司产品销售较为有利,公司营业收入因此保持增长,2013~2015年,公司营业收入分别为2.23亿、3.10亿和4.25亿元。

但令人奇怪的是,2013至2015年公司的归母净利润增速产生了大幅波动。

这三年净利润分别为672万元、2526万元与5911万元,同比增长率由2014年的275%骤降至2015年的133%。

2014年公司净利为何会突然猛增?2015年增速又大幅下降?记者未能得到公司答复。

但是上市之前需查三年内公司业绩,有投资者担忧净利润在短期内大幅提升是为顺利上市增厚业绩的举动。

且前后的巨大变化说明,对公司业绩的增长,投资者还难以有一个稳定的预期。

此外,记者翻阅中源家居招股书发现,公司利润中很大一部分并不是日常经营所得。

中源家居曾于2014年10月获发《高新技术企业证书》,公司享受的此项政策优惠占公司利润总额的10%~15%。

但是,该证书有效期仅为3年,2016年年末就要到期,如果届时不能继续被认定为高新技术企业,或国家政策有变,将对公司业绩产生不良影响。

而且公司主要依靠外销,招股书显示,2013~2015年公司外销收入占主营业务收入的比例分别为96%、98%和99%。

由于公司外销占比较大,因此除了享受高新技术企业所得税优惠减免以外,还享受出口产品“免、抵、退”的增值税税收优惠政策(目前,出口家具及家具配件

退税率为15%)。

所以一旦汇率、出口政策、国外反倾销等方面出现问题,公司将会相当被动。

此外,公司主要贴牌生产,还没形成较有影响力的自主设计品牌,这也使其未来的发展道路少了一些掌控权,在知识产权越来越重要的时期,相对缺乏竞争力。

负债率远超同类上市公司

除了增速骤降及受外界因素影响较大的净利润之外,据招股说明书显示,公司的偿债能力也较为薄弱。

2013~2015年公司资产负债率分别为86%、74%和 70%,而这几年同期可比上市公司的平均水平分别为39%、41%和33%。

资产负债率如此之高,具体原因是什么,公司并没有给出更多解释,记者试图与公司取得联系,也并无回应。

从公司本次IPO募资计划看,也未发现有降杠杆的打算。

不过招股书中也特别提到,因企业经营发展需要,在募集资金到位前,公司将根据实际情况先行使用自筹资金对募投项目进行投入,待募集资金到位后以募集资金置换预先已投入上述项目的自筹资金。

在上市之前,IPO企业以自筹资金对募投项目做先期投入已是常态,上市后将募集资金置换预先投入的资金可以减少公司财务成本,这本身没有什么不妥。

投资者担心的是,募集资金置换预先投入资金存在偷梁换柱的空间,有一些公司会由此钻空子,从而改变募集资金的用途,甚至滥用募集资金,因为专户管理、专款专用的上市募集资金通过置换以后,就成了公司的自有资金,用途可以不受限制。

上市之前突击增资

2015年12月20日,公司第一次增资,快速引入高盛投资和自然人张芸、朱黄强三位新股东,本次增资价格为1.2元/股。

在IPO前夕进行如此举动,有突击入股之嫌。

而且,公司在此次增资中对于新增股东所筹集资金的用途并没有作出说明。

同时,公司招股书中还反复强调,2015年资金较为充裕。

此外,公司的上市进程也已经在推进当中,再以较低价格引入新增股东,价值并不大。

另外,记者注意到,此次增资引入的两位自然人股东张芸和朱黄强均为高级管理人员,增资扩股后,两人持股比例分别为0.1%和0.9%,占比相当小。

而高盛投资的持股占比则有9%,虽然该公司为中源家居的员工持股平台,但是分析其股权结构可以发现,中源家居实际控制人曹勇及其父亲曹马兴、姑姑曹珍芳、旗下长江投资合计持有该公司的股份高达

83.11%。

事实上,中源家居存在十分明显的“家族企业”特征。

在本次增资前,公司股东仅有长江投资和曹勇两位,分别持股56.67%和43.33%。

长江投资系公司实际控制人胡林福和曹勇共同出资设立的公司,而胡福林系曹勇的岳父,其持有长江投资股权51%,曹勇持股49%。

本次增资后,公司虽然引进了三位新股东,但是公司实际控制人依然为胡林福和曹勇,截至招股说明书签署日,两人合计控制公司5940万股,占发行前总股本的99%。