YD-CW-BD010固定资产支出预算表

项目支出预算表样

20 XX 年中央财政支持地方高校发展专项资金省级重点学科建设项目计划表

填报单位:

金额单位:万元

序号

设备名称/支出项目

合计

资金安排

设备型号规格/环改费支出用途 单位 单价 数量

产地、厂商 项目排序

金额 中央财政 地方财政 学校自筹

合计

—

——

—

—

1、××实验室项目小计

—

——

—

—

—

—

1-1 ××设备

—

—

—

—

1-2 ××设备

—

—n 实验室环境改造费

—

2、××实验室项目小计

—

—— — ——

—

—

—

—

—

—

—

—

—

—

—

—

—

2-1 ××设备

—

—

—

—

2-2 ××设备

—

—

—

—

…… ……

2-n 实验室环境改造费

—

—— —

—

—

—

—

—

—

—

—

—

……

—

—

—

注:第三列“设备型号规格/环改费支出用途”栏,属采购设备的,填写设备型号、规格;属采购图书、电子文献的,填写出版年代及版本号; 属实验室环境改造的,填写环境改造经费支出用途。

工作编号代码与编号(总表)

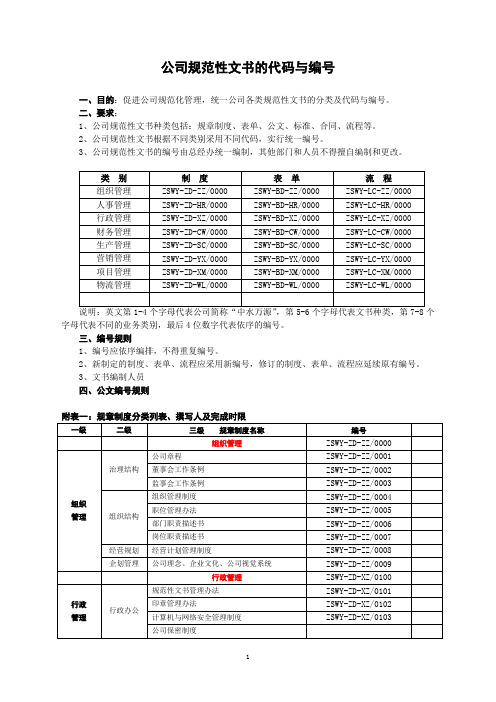

公司规范性文书的代码与编号

一、目的:促进公司规范化管理,统一公司各类规范性文书的分类及代码与编号。

二、要求:

1、公司规范性文书种类包括:规章制度、表单、公文、标准、合同、流程等。

2、公司规范性文书根据不同类别采用不同代码,实行统一编号。

3、公司规范性文书的编号由总经办统一编制,其他部门和人员不得擅自编制和更改。

说明:英文第1-4个字母代表公司简称“中水万源”,第5-6个字母代表文书种类,第7-8个字母代表不同的业务类别,最后4位数字代表依序的编号。

三、编号规则

1、编号应依序编排,不得重复编号。

2、新制定的制度、表单、流程应采用新编号,修订的制度、表单、流程应延续原有编号。

3、文书编制人员

四、公文编号规则

附表一:规章制度分类列表、撰写人及完成时限

附表二:公司管理表单

附表一:公司管理分类总表。

集团公司全面预算表格==全案

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

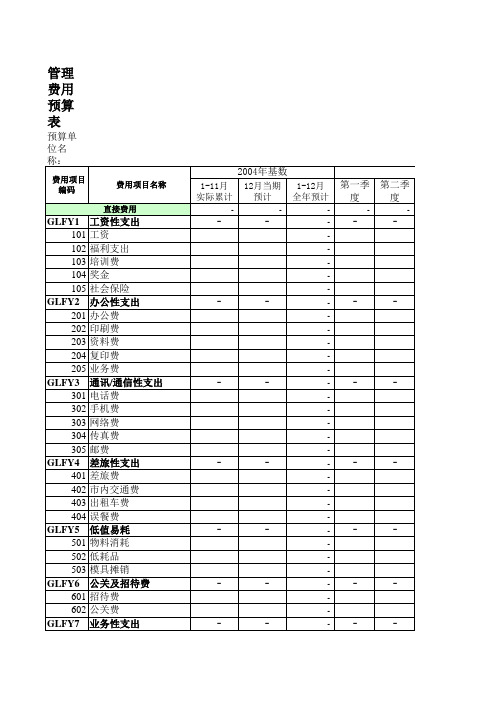

GLFY4 差旅性支出 401 差旅费 402 市内交通费 403 出租车费 404 误餐费

GLFY5 低值易耗 501 物料消耗 502 低耗品 503 模具摊销

GLFY6 公关及招待费 601 招待费 602 公关费

GLFY7 业务性支出

2004年基数

1-11月 12月当期 1-12月 实际累计 预计 全年预计

中:非付现管理费用小计

付现管理费用合计

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

14、IT统筹固定资产、无形资产、摊销、其他费用预算 - 模板(信息中心统筹填写)

序号 1 2 3 4 5 15 16 17 18 19 20 21 22 23 22 23 24 25 26 27 28 合计 大区 总部 总部 总部 华南大区 华南大区 华南大区 华东大区 华东大区 华东大区 华东大区 华东大区 华东大区 总部 总部 总部 总部 总部 总部 总部 总部/ 城市中 总部 总部 总部 珠海 珠海 深圳 南京 南京 南京 南京 南京 南京 总部 总部 总部 总部 总部 总部 总部 一级部门 二级部门 名称 名称 财务中心 结算中心 财务中心 结算中心 财务中心 结算中心 珠海职能中心 财务部 珠海职能中心 财务部 门店 XX店 南京职能中心 营运部 南京职能中心 营运部 南京职能中心 营运部 门店 XX店 门店 XX店 门店 XX店 财务中心 财务中心 财务中心 财务中心 财务中心 财务中心 财务中心 财务中心 财务中心 结算中心 财务中心 结算中心 信息中心 开发部 资产类型 固定资产 固定资产 固定资产 固定资产 固定资产 固定资产 固定资产 固定资产 固定资产 固定资产 固定资产 固定资产 无形资产 无形资产 无形资产 无形资产 待摊费用 待摊费用 无形资产 资产 名称 电脑 电脑 服务器 服务器 服务器 服务器 服务器 服务器 服务器 服务器 服务器 服务器 windows windows DRP MIC office2007 服务器维修费 服务器维修费 自研发XXXX系统 资产 编号 期初 账面余额 期初资产 到期日

本表统计的各项资产包括自建、自主研发的资产项目。

新增总计 -

1月新增

2月新增

3月新增

4月新增

5月新增

6月新增

7月新增

8月新增

-Hale Waihona Puke ----

信息设备固定资产预算表格汇集(4个xls)0

说明:

1根据设备能源部的固定资产预算结合固定资产的购入日期、使用情况及固定资产的性能填写本预算。

2根据预计需要进行大修理的固定资产的编号在固定资产编号栏中填列。

3根据固定资产编号所对应的固定资产的名称在固定资产名称栏中填列。

4对应固定资产编号及名称在原值栏中填写固定资产原值。

5对应固定资产编号、名称及已经计提的累计折旧在累计折旧栏中填列。

6对应固定资产编号、名称结合固定资产的性能、使用情况在预计需要时间栏中填列大修理该固定资产所需要的时间。

7对应固定资产编号、名称结合固定资产使用情况及修理程度在预计费用栏中填列大修理需要的费用。

8对应固定资产编号、名称及固定资产的现实使用情况将大修理的原因在大修理原因栏中填列。

9大修理预算中备品备件支出和材料支出金额由采购部提供

单位:

信

信息设备固定资产大修理预算。

固定资产清查明细表模板

附件1-1

、请各乡镇 教办、中学 、县直各学 校,近期将 固定资产清 查一遍,并 填报固定资 产清查报 表,以备xx市 安排的固定 资产软件导 入数据,并 于2019年7月 22日报一名 固定资产管 理员。

2、各学校是 否有需政府 偿还的建设 项目债务, 如果有,请 在7月23日前 到xx教体局 计财科进行 债务信息维 护(内容: 项目名称、 立项时间、 债权人、借 款时间、金 额等)

附件2-1

行政事业单位固定资产清查明细表

单位名称:

单位负责人:

单位分管负责人:

财务负责人:

填报人: 组织机构代

码: 住

址: 联系电话:

财务模板3-全套财务表格支出项目明细表(xls)

支出项目明细表

说明:1、福利费按工资总额的4%计算。

2、其他人员支出填列不包括在工资总额里的有另外文件规定发的补贴,如政法补贴。

3、公用经费定额按正式下发文件规定的标准填列。

4、社会保障缴费反映单位为职工缴纳的基本养老、医疗、失业、工伤等社会保险费。

5、汽车费用按14000元/车年计算,市直副处以上单位填列。

6、住房补贴支出反映财政负担的各单位的住房公积金、提租补贴、购房补贴。

7、医疗费反映财政负担的各单位的医疗费。

政法补贴。

会保险费。

贴。

项目支出预算明细表共9页文档

项目支出预算明细表项目名称:工程修缮类项目单位:万元(保留六位小数点)第 1 页项目支出预算明细表项目名称:前期费类项目单位:万元(保留六位小数点)注:1.填报下一预算年度之后年度的大型项目前期费用(如计划于2009年实施某大型活动,其前期费项目需于2019年申报,批复后2019年执行)项目支出预算明细表项目名称:购置类——新购车辆购置单位:万元(保留六位小数点)第 2 页说明:1 申报项目需填报项目单位车辆编制号,车辆实有数等情况。

2支出经济分类科目填报:政府采购价、购置税填报“其他资本性支出”中的“交通工具购置”,保险填报“交通费”中的“机动车保险费”。

项目支出预算明细表项目名称:购置类——更新车辆购置单位:万元(保留六位小数点)第 3 页说明:1 项目申报时需说明被更新车辆情况,被更新车辆必须为公务用车专用系统中已有车辆,并填报被更新车辆的车号。

2支出经济分类科目填报:政府采购价、购置税填报“其他资本性支出”中的“交通工具购置”,保险填报“交通费”中的“机动车保险费”。

项目支出预算明细表项目名称:购置类——其他购置单位:万元(保留六位小数点)第 4 页注:1预算申请数=采购价×采购数量。

2 各项目管理人员只能对明细项目的单价和数量进行修改,总金额系统自动计算生成。

项目支出预算明细表项目名称:信息系统改造类项目单位:万元(保留六位小数点)第 5 页项目支出预算明细表项目名称:大型会议类项目单位:万元(保留六位小数点)第 6 页说明:直接会议费按照规定的人均限额标准和参会人数进行申报,会议定点单位执行的标准以政府采购招标结果为准。

项目支出预算明细表项目名称:大型活动类项目单位:万元(保留六位小数点)第 7 页项目支出预算明细表项目名称:一次性印刷类项目单位:万元(保留六位小数点)项目支出预算明细表项目名称:政策性补助项目单位:万元(保留六位小数点)第 8 页等其它项目类别中填报。

2填报此项目须在附件中明确附上相关政策依据。

表 固定资产投资预算表

41,578.75

159,822.00

66,647.33

1,071,487.43

463,605.91

674,687.96

42,323,607.64

2012-11-30 原有固定资产数据

2012年11月 累计折旧 2,523,768.45 1,827,762.85 178,044.61 843,222.33 476,750.09 226,180.81 27,056.66 578,141.28 7,349.82 136,280.09 334.60 0.00 0.00 693,951.94 34,773.73 2,686.45 26,824.30 17,062.40 234,881.92 206,021.25 288,840.57 8,329,934.17

2013年12月 累计折旧 4,118,006.50 2,808,738.32 264,023.03 1,371,711.43 775,611.23 288,833.00 189,396.63 844,770.80 11,617.86 254,837.32 2,115.29 0.00 0.00 1,170,067.84 56,981.26 10,170.63 56,903.76 29,471.72 400,403.34 285,201.65 376,745.29 13,315,606.89

42,323,607.64

4,191,558.08 377,608.77 822,852.79

1,530,677.46 81,319.93

255,611.69 216,813.09 352,356.65 501,135.70

8,329,934.17

5,625,496.09 802,069.72

项目支出预算表

2010406

社会事业发展规划 北京市社会发展宏观监测与综合分析 北京市经贸领域发展政策研究工作经费

2010407

经济体制改革研究预算04表 Nhomakorabea项目支出预算表

单位:万元(保留六位小数)

单位编码(科 目)

2010408

单位名称(科目)

项目名称

北京市经济体制改革研究专项经费 北京市产业发展研究推进工作经费

其中:政府购买服 务支出

19.000000 55.000000 26.000000 0.000000 0.000000 20.000000 6.000000 0.000000 0.000000 0.000000 0.000000 0.000000 0.000000 0.000000 0.000000 0.000000 0.000000 0.000000 2.700000 2.700000 2.700000 2.700000 724.640000 539.640000 539.640000 184.000000 163.640000 192.000000 0.000000

北京市发展和改革委员会 013102 北京市发展和改革委员会机关行政 201 一般公共服务支出 20104 发展与改革事务 2010402 一般行政管理事务 北京市生活必需品应急调控协调小组办公经费 经济综合调控研讨工作经费 纪检监察专项经费 《北京》办刊费 能源综合利用研究 2016年度北京市压减燃煤工作领导小组办公室工作经费 2016年北京市节能宣传(含宣传周)工作经费 2016年全市节能监测项目 北京市政府性债务管理专项工作经费 北京市工程咨询单位资格认定与咨询工程师(投资)注册管 理初审 2016年市新首钢办办公经费 全市发展改革工作经费 全市经济形势监测分析调度工作经费 北京新机场建设相关问题研究 北京市电力应急指挥部办公室工作经费 招投标专项经费 全市发展和改革调研经费 北京市财政金融综合运行专项工作经费 电子政务管理工作经费 基础设施特许经营现状、问题及政策研究 北京市高技术产业发展研究经费 北京市国民经济和装备动员办公室建设经费 生态环境建设协调联席经费

支出预算表

附件3:

填报单位:

序号

一、 1、 1-1 1-2 1-3 …… 2、 2-1 2-2 2-3 …… 3、 3-1 3-2 3-3 …… 4、 4-1 4-2 4-3 ……

高校优势学科建设工程项目2020~2023年总体收支规划表

设备名称/支出项目

型号规格/支出 用途概述

××××学校合计

—

××××项目小计

—

优质资源建设

—

实施周期 (年)

— — —

单位

— — —

数量

— — —

小计

金额单 位:万元 经费预算

省财政专 中央财政 学校自筹 其他渠道

项资金 补助资金 资金

资金

…… 创新团队建设

—

—

—

—

…… 人才培养

—

—

—

—

…… 科研创新

—

—

—

—

……

注:1、第二列“设备名称/支出项目”栏,属实验室建设的,填写具体设备、软件、数据库名称;属纸质图书及其它支出项目的,填写具体的支出项目,可为图书 购置费、人员经费(专指高层次人才安家费、奖励费)、科研启动经费、科研配套经费、与队伍建设有关的培训费(含国内外培训、交流发生的相关费用)。

固定资产明细表(doc 83个)31

固定资产明细表(doc 83个)31

固定资产/在建工程采购流程流程说明

此流程描述了通过internal order 来管控固定资产/在建工程PO采购,即当采购金额达到预算设定的比率(80%或90%)时系统可自动发出预警通知的处理过程。

创建一个在建工程资产编号时必须同时创建internal order,若无internal order和资产编号系统无法生成PO。

本流程主要涉及的部门包括固定资产/在建工程请购部门、财务部、总务部(资产管理部门)或采购部等。

请购部门资产管理员根据实际固定资产需求完整填列“请购单”,交付相关部门审核签字。

财务部判断该请购事项是否属于计划控制范围。

如果该采购事项在计划控制范围内,应进一步判断该采购事项是否会导致超预算。

如果超预算,则该采购事项应停止实施或请求追加预算。

在预算控制范围内的采购事项由总务部或采购部进行其他作业。

同时,为了方便核算,低值易耗品、待摊费用和递延资产视为特殊的固定资产,采用类似固定资产的核算方法。

相关附件:请购单,内部订单

流程图

系统操作

操作范例

采购:参见“模具请采购验收流程”、“总务请购流程”预算控制:参见“内部订单预算创建流程”

系统菜单及交易代码

采购:参见“模具请采购验收流程”、“总务请购流程”预算控制:参见“内部订单预算创建流程”。