(最新)02任务_2012年中央电大形考财务报表分析09-11年万科A营运能力分析

电大财务报表分析任务营运能力分析有同行业平均值分析完整版

02任务-营运能力分析万科A营运能力分析加入世界贸易组织后,我国将实行全方位的对外开放,经济将逐步融入世界经济的大循环和大竞争,为此,企业领导者必须全面、客观、辩证地分析加入世贸组织对我国企业管理产生的影响,积极应对经济全球化的挑战,充分利用各项经济资源,搞好企业营运能力评估,提高企业营运能力,企业营运能力体现着企业的综合实力,企业营运能力强,就会在激烈的市场竞争中取胜【1】。

从而推动我国企业管理的变革与创新。

此外,企业营运能力与偿债能力和盈利能力之间有着密切的联系,充分发挥企业资源效率的能力,只有通过占用尽量少的资金,带来尽量多的收入,才能给企业实现尽可能多的利润;而企业资产的周转本身也是不断变化的过程,资产周转速度越快,表明企业资产的流动性越强,相应企业偿债能力也就越强。

因此营运能力分析,对企业所有者考察其投入企业资金的运用效率,对债权人评价企业的偿债能力,对加强企业经营管理等各方面都具有非常重要的意义和作用。

2 企业营运能力的内涵及目的和意义2.1企业营运能力的内涵企业营运能力主要指企业营运资产的效率与效益。

企业营运资产的效率主要指资产的周转率或周转速度。

企业营运资产的效益通常是指营运资产的利用效果,即企业的产出额与资产占用额之间的比率。

2.2 企业营运能力分析的目的和意义研究企业营运能力分析就是要通过对反映企业资产营运效率与效益的指标进行计算与分析,评价企业的营运能力,为企业提高经济效益指明方向。

营运能力分析可评价企业资产营运的效率;可以发现企业在资产营运中存在的问题;营运能力分析是盈利能力分析和偿债能力分析的基础与补充【2】。

2.2.1 企业营运能力分析的目的2.2.1.1 评价企业资产的流动性企业的两大基本特征是收益性和流动性。

企业经营的基本动机就是获取预期的收益。

从一定意义上讲,流动性是比收益性更重要的概念。

当企业的资产处在静止状态时,根本就谈不上什么收益,当企业运用这些资产进行经营时,才可能有收益的产生。

电大财务报表分析任务二万科a营运能力分析

电大财务报表分析任务二万科a营运能力分析万科A营运能力分析一、万科股份有限公司营运能力分析营运能力体现了企业运用资产的能力,资产运用效率高,则能够用较少的投入获取较高的收益。

下面以具体指标来分析万科的营运能力:二、万科股份有限公司营运能力指标分析末总资产周转率=主营业务收入÷[(期初总资产+期末总资产)÷2]=0.2871末总资产周转率=主营业务收入÷[(期初总资产+期末总资产)÷2]=0.3806末总资产周转率=主营业务收入÷[(期初总资产+期末总资产)÷2]=0.3738末固定资产周转率=主营业务收入÷[(期初固定资产+期末固定资产)÷2]=39.3809末固定资产周转率=主营业务收入÷[(期初固定资产+期末固定资产)÷2]=37.2951末固定资产周转率=主营业务收入÷[(期初固定资产+期末固定资产)÷2]=44.5432末流动资产周转率=主营业务收入÷[(期初流动资产+期末流动资产)÷2]=0.302末流动资产周转率=主营业务收入÷[(期初流动资产+期末流动资产)÷2]=0.401末流动资产周转率=主营业务收入÷[(期初流动资产+期末流动资产)÷2]=0.3925流动资产周转率取决于每一项资产周转率的高低,该指标(见表3)近年的下降趋势主要是由于存货周转率的下降,但其毛利率,应收账款和固定资产利用率的提高使其下降幅度较小,万科要提高总资产周转率,必须改进存货的管理。

表1、万科股份有限公司 - 流动资产周转率年份流动资产周转率0.5 0.40100.3020末存货周转率 = 主营业务成本÷[(期初存货+期末存货)÷2]=0.2692末存货周转率 = 主营业务成本÷[(期初存货+期末存货)÷2]=0.3922末存货周转率 = 主营业务成本÷[(期初存货+期末存货)÷2]=0.3282存货对企业经营活动变化具有特殊的敏感性,控制失败会导致成本过度,作为万科的主要资产,存货的管理更是举足轻重。

电大财务报表网上作业万科A公司营运能力分析

万科A营运能力分析万科A情况概述:万科A成立于1984 年5 月, 以房地产为核心业务。

1988年进入房地产领域, 同年发行股票2800 万股, 资产及经营规模迅速扩大。

1991 年开始发展跨地域房地产业务, 同年发行新股, A 股在深交所挂牌交易, 是首批公开上市的企业之一。

1992 年, 确定以大众住宅开发为核心业务, 进行业务调整。

1993 年, 4500 万股 B 股发行并在深交所上市, 募集资金主要用于房地产开发, 核心业务突显。

1997 和2000 年, 共增资配股募集资金10.08 亿元, 实力增强。

2001 年, 转让万佳百货股份有限公司股份, 完成专业化。

2002 和2003 年, 发行可转换公司债券34.9 亿元, 进一步增强了资金实力。

1984 至2005 年, 万科营业收入从0.58 亿元到105.6亿元, 增长182 倍; 净利润从0.05 亿万元到13.5 亿元, 增长270 倍, 业务扩展到19 个大中城市, 树立了住宅品牌,分别于2000 和2001 年入选世界权威财经杂志———福布斯的全球最优秀300 家和200 家小型企业, 获“2005 中国房地产百强企业综合实力TOP10 评选”第一, 在规模性专项评选中列第一、盈利能力专项评选中列第四, 在行业中业绩优异。

其良好的业绩、企业活力及盈利增长潜力为投资者带来了稳定增长的回报, 受到市场广泛认可。

2009年,万科共获取新增项目44个,对应万科权益建筑面积1036万平方米,规划项目中按万科权益计算的建筑面积为2436万平方米。

实现营业收入488.8亿元,归属上市公司股东的净利润53.3亿元。

较2008年分别增长19.2%和32.1%,各项经营指标也全面超越2007年分别增长了37.6%和10%,成为国内首家销售金额突破600亿的房地产公司,并2009年获得全球住宅企业销售冠军。

一、万科A营运能力分析营运能力体现了企业运用资产的能力, 资产运用效率高, 则可以用较少的投入获取较高的收益。

2012电大财务报表分析任务-营运能力分析(有同行业平均值分析)(完整版)

02任务-营运能力分析万科A营运能力分析加入世界贸易组织后,我国将实行全方位的对外开放,经济将逐步融入世界经济的大循环和大竞争,为此,企业领导者必须全面、客观、辩证地分析加入世贸组织对我国企业管理产生的影响,积极应对经济全球化的挑战,充分利用各项经济资源,搞好企业营运能力评估,提高企业营运能力,企业营运能力体现着企业的综合实力,企业营运能力强,就会在激烈的市场竞争中取胜【1】。

从而推动我国企业管理的变革与创新。

此外,企业营运能力与偿债能力和盈利能力之间有着密切的联系,充分发挥企业资源效率的能力,只有通过占用尽量少的资金,带来尽量多的收入,才能给企业实现尽可能多的利润;而企业资产的周转本身也是不断变化的过程,资产周转速度越快,表明企业资产的流动性越强,相应企业偿债能力也就越强。

因此营运能力分析,对企业所有者考察其投入企业资金的运用效率,对债权人评价企业的偿债能力,对加强企业经营管理等各方面都具有非常重要的意义和作用。

2 企业营运能力的内涵及目的和意义2.1企业营运能力的内涵企业营运能力主要指企业营运资产的效率与效益。

企业营运资产的效率主要指资产的周转率或周转速度。

企业营运资产的效益通常是指营运资产的利用效果,即企业的产出额与资产占用额之间的比率。

2.2 企业营运能力分析的目的和意义研究企业营运能力分析就是要通过对反映企业资产营运效率与效益的指标进行计算与分析,评价企业的营运能力,为企业提高经济效益指明方向。

营运能力分析可评价企业资产营运的效率;可以发现企业在资产营运中存在的问题;营运能力分析是盈利能力分析和偿债能力分析的基础与补充【2】。

2.2.1 企业营运能力分析的目的2.2.1.1 评价企业资产的流动性企业的两大基本特征是收益性和流动性。

企业经营的基本动机就是获取预期的收益。

从一定意义上讲,流动性是比收益性更重要的概念。

当企业的资产处在静止状态时,根本就谈不上什么收益,当企业运用这些资产进行经营时,才可能有收益的产生。

电大财务报表分析万科A年报分析

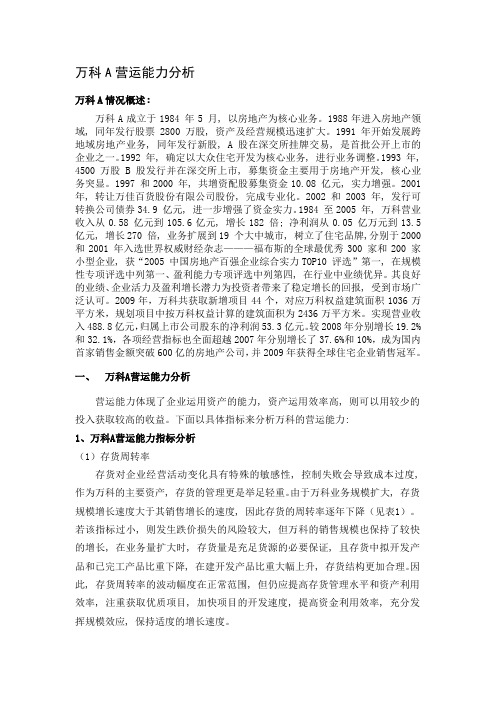

01任务关于对万科A是否具备偿债能力的分析【偿债能力】是指企业对到期债务的清偿能力,包括短期内对到期债务的现实偿付能力和对未来债务预期的偿付能力。

偿债能力分析对促进企业发展的作用越来越大。

一、万科A是否具备短期偿债能力的评价短期偿债能力是指企业预期在短期债务到期前可变现为现金的资产用以偿还短期债务的能力,即企业产生现金的能力。

它取决于可以在近期变现为现金的流动资产的多少。

如果企业不能保持一定的短期偿债能力,自然就不可能保持一定的长期偿债能力,也就不能满足投资人、债权人、经理人员、供应商及中介机构对企业偿债能力的要求。

具体分析如下:表11.流动比率又称运营资本比率,是衡量企业短期偿债能力的一个重要的财务指标。

流动比率的计算公式:流动资产=流动比率流动负债这个比率越高,说明企业偿还流动负债的能力越强,流动负债得到偿还的保障也越大。

一般而言,流动比率在2:1左右比较合适。

由表1,我们可以看出:万科A2009年6月-2010年3月的流动比率分别是1.90,1.96,1.91,1.81。

这些数据相对来说都好。

可为什么2010年的流动比率较2009年下降了呢?从2010年万科A四大报表中不难看出:2010年万科A的流动资产较2009年有所下降,尤其在应收账款上。

但是,过高的流动比率也并非好现象。

因为流动比率越高,可能是企业滞留在流动资产的资金过多,未能有效地加以利用而造成的。

2.速动比率因其剔除了变现能力差的存货,而较流动比率更进一步地反映了企业的短期偿债能力。

速动比率的计算公式:速动资产流动资产 存货=速动比率=流动负债流动负债速动比率越高,说明企业的短期偿债能力越强。

根据表1的相关数据,我们可以看出:万科A 的速动比率较低,说明企业的短期偿债能力较差。

一般而言,速动比率在1:1这个范围内比较合适。

而万科A 2009年6月-2010年3月的速动比率是0.55,0.59,0.55。

从四大表表中我们可以看出:2009-2010年万科A的应收账款增长,企业的大部分账款都未能及时收回,是致使速动比率下降的主要原因。

2012财务报表分析---万科营运能力分析

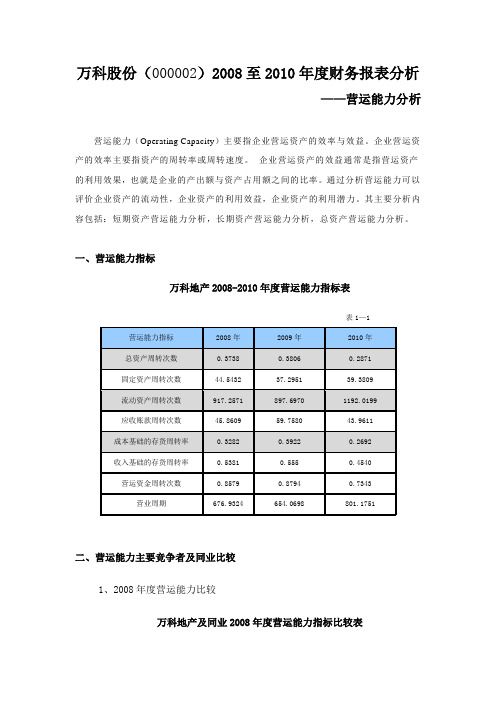

万科股份(000002)2008至2010年度财务报表分析——营运能力分析营运能力(Operating Capac ity)主要指企业营运资产的效率与效益。

企业营运资产的效率主要指资产的周转率或周转速度。

企业营运资产的效益通常是指营运资产的利用效果,也就是企业的产出额与资产占用额之间的比率。

通过分析营运能力可以评价企业资产的流动性,企业资产的利用效益,企业资产的利用潜力。

其主要分析内容包括:短期资产营运能力分析,长期资产营运能力分析,总资产营运能力分析。

一、营运能力指标万科地产2008-2010年度营运能力指标表表1—1营运能力指标2008年2009年2010年总资产周转次数0.3738 0.3806 0.2871固定资产周转次数44.5432 37.2951 39.3809流动资产周转次数917.2571 897.6970 1192.0199应收账款周转次数45.8609 59.7580 43.9611 成本基础的存货周转率0.3282 0.3922 0.2692收入基础的存货周转率0.5381 0.555 0.4540营运资金周转次数0.8579 0.8794 0.7343营业周期676.9324 654.0698 801.1751二、营运能力主要竞争者及同业比较1、2008年度营运能力比较万科地产及同业2008年度营运能力指标比较表表2—1行业均值<营运能力指标万科地产排名行业最高行业最低注1>总资产周转次数0.3738 2 0.26 0.46 0.07 固定资产周转次数44.5432 5 31.59 122.05 1.32 流动资产周转次数917.2571 15 1455.88 4725.87 532.79 应收账款周转次数45.8609 9 1131.00 17466.04 5.75 成本基础的存货周转率0.3282 5 0.30 0.75 0.07 收入基础的存货周转率0.5381 7 0.48 0.99 0.11 营运资金周转次数0.8579 8 0.88 2.41 0.15 营业周期676.9324 14 1079.69 3342.63 366.15 <注1>:同业比较数据为选取同行业20家样本企业汇总排列而成(下同)。

电大财务报告分析万科(3篇)

第1篇一、引言万科企业股份有限公司(以下简称“万科”或“公司”)是中国领先的房地产企业之一,成立于1984年,总部位于深圳。

万科以其稳健的经营理念、卓越的产品品质和良好的社会责任形象,在业界享有盛誉。

本文将对万科近三年的财务报告进行分析,旨在评估其财务状况、经营成果和未来发展潜力。

二、财务报表分析(一)资产负债表分析1. 资产结构分析根据万科近三年的资产负债表,我们可以看到其资产结构的变化趋势。

(1)流动资产占比逐年上升,表明公司短期偿债能力增强。

(2)非流动资产占比相对稳定,其中投资性房地产和固定资产占比最高,说明公司注重长期发展。

(3)资产负债率逐年下降,表明公司负债水平降低,财务风险降低。

2. 负债结构分析(1)流动负债占比逐年下降,表明公司短期偿债压力减小。

(2)非流动负债占比相对稳定,其中长期借款占比最高,说明公司长期融资需求较大。

(二)利润表分析1. 营业收入分析万科近三年营业收入逐年增长,表明公司业务规模不断扩大。

2. 毛利率分析万科毛利率逐年下降,主要原因是土地成本上升和市场竞争加剧。

3. 净利率分析万科净利率逐年下降,主要原因是毛利率下降和期间费用增加。

(三)现金流量表分析1. 经营活动现金流量分析万科经营活动现金流量净额逐年增长,表明公司主营业务盈利能力较强。

2. 投资活动现金流量分析万科投资活动现金流量净额波动较大,主要原因是公司投资性房地产和固定资产的购置。

3. 筹资活动现金流量分析万科筹资活动现金流量净额逐年增长,主要原因是公司通过发行股票和债券等方式筹集资金。

三、财务状况综合评价1. 偿债能力万科资产负债率逐年下降,流动比率和速动比率均高于行业平均水平,表明公司短期偿债能力较强。

2. 盈利能力万科毛利率和净利率逐年下降,表明公司面临一定的盈利压力。

3. 经营能力万科经营活动现金流量净额逐年增长,表明公司主营业务盈利能力较强。

四、未来发展潜力1. 行业前景中国房地产市场虽然面临调控政策,但长期来看仍有较大发展空间。

2012电大财务报表分析1至3次任务

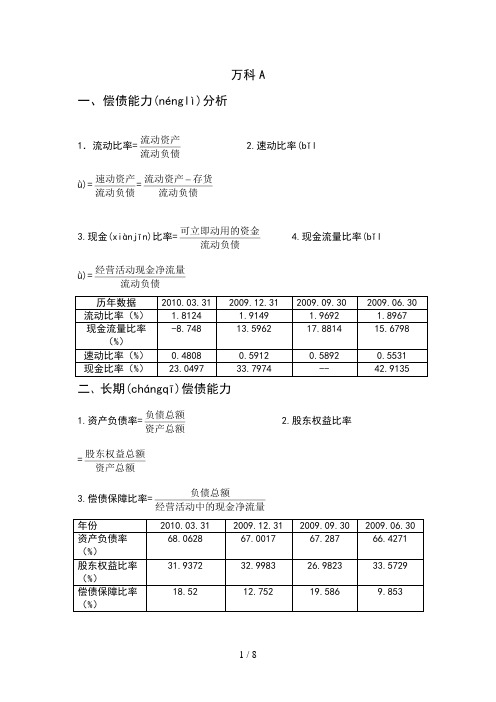

万科A一、偿债能力(nénglì)分析1.流动比率= 2.速动比率(bǐlǜ)==3.现金(xiànjīn)比率=4.现金流量比率(bǐlǜ)=历年数据2010.03.31 2009.12.31 2009.09.30 2009.06.30 流动比率(%) 1.8124 1.9149 1.9692 1.8967 现金流量比率-8.748 13.5962 17.8814 15.6798 (%)速动比率(%)0.4808 0.5912 0.5892 0.5531 现金比率(%)23.0497 33.7974 -- 42.9135 二、长期(chángqī)偿债能力1.资产负债率=2.股东权益比率=3.偿债保障比率=年份2010.03.31 2009.12.31 2009.09.30 2009.06.3068.0628 67.0017 67.287 66.4271 资产负债率(%)股东权益比率31.9372 32.9983 26.9823 33.5729 (%)偿债保障比率18.52 12.752 19.586 9.853 (%)三、利率保障倍数利率保障倍数=年份2010.03.312009.12.312009.09.30 2009.06.30 利率保障倍数1569.4357 1602.1364 1282.3245 1869.58偿债能力(nénglì)分析:万科房地产的流动比率低,说明其缺乏短期偿债(chánɡ zhai)能力。

现金流量比列逐年增高,说明其当期偿债能力在逐渐增强,资产负债率较高,股东权益比率较低,也说明公司偿债能力(nénglì)较差。

但公司利率保障倍数较大,其支付利息的能力较强。

万科A营运能力(nénglì)分析营运能力体现了企业运用资产的能力, 资产运用效率高, 则可以用较少的投入获取较高的收益。

2012电大02任务-万科A营运能力分析

营运能力分析营运能力指企业营运资产的效率与效益。

营运能力分析是通过对反应企业资产营运效率与效益的指标计算与分析, 评价企业的营运能力,为企业提高经济效益指明方向。

可以评价企业资产营运效率、发现企业在资产营运中的存在问题、是企业盈利能力分析和偿债能力分析的基础和补充。

(一总资产周转率2008年的总资产周转率 =销售收入 /平均资产总额=40991800000/109692000000=0.37372009年的总资产周转率 =销售收入 /平均资产总额=48881000000/128000000000=0.38062010年的总资产周转率 =销售收入 /平均资产总额=50713800000/176642000000=0.2871分析:该指标越高说明企业资产营运效率越高,该公司 09年总资产周转率比 08年略有上升,说明总资产周转速度有所提升,说明企业的销售能力增强,利润增加。

10年的总资产周转率下降,说明企业的生产效率下降,影响企业的盈利能力。

(二流动资产营运能力分析1、存货周转率2008年的存货转转率 =销货成本 /平均存货余额=250053000000/76235670732=0.3282009年的存货转转率 =销货成本 /平均存货余额=34514700000/88002804691=0.39222010年的存货转转率 =销货成本 /平均存货余额=30073500000/111714000000=0.2692分析:存货周转率越高,存货变现速度越快,销售能力越强。

该公司 09年存货周转率比 08奶奶有所提高, 提高了企业资产的变现能力,为其短期偿债能力提供了保障。

10年降低,说明 10年的销售状况不好,存货积压,资金占用水平高。

2、应收账款周转率2008年应收账款周转率 =销售收入 /平均应收账款=40991800000/886692623.8=46.232009年应收账款周转率 =销售收入 /平均应收账款=48881000000/818092050.2=59.752010年应收账款周转率 =销售收入 /平均应收账款=50713800000/1153635123=43.96分析:应收账款周转率越高说明企业应收账款回收越快, 流动性强。

电大财务报表分析第二次作业:万科A营运能力分析

万科运能力分析企业营运能力主要指企业营运资产的效率与效益。

企业营运资产的效率主要指资产的周转率或周转速度。

企业营运资产的效益通常是指企业的产出额与资产占用额之间的比率。

企业营运能力分析就是要通过对反映企业资产营运效率与效益的指标进行计算与分析,评价企业的营运能力,为企业提高经济效益指明方向。

第一,营运能力分析可评价企业资产营运的效率。

第二,营运能力分析可发现企业在资产营运中存在的问题。

第三,营运能力分析是盈利能力分析和偿债能力分析的基础与补充。

(一)全部资产营运能力分析:总资产周转率=销售收入/平均资产总额2008年总资产周转率=40991800000/109692000000=0.37372009年总资产周转率=48881000000/128000000000=0.38062010年总资产周转率=50713800000/176642000000=0.2871分析:该指标越高,说明企业全部资产的使用效率高。

万科09年总资产周转率比08年稍微上升,其总资产周转速度有所提升,说明企业的销售能力增强,利润增加。

10年的总资产周转率最低,说明生产效率降低,影响企业的盈利能力。

(二)流动资产营运能力分析:1.存货周转率=销货成本/存货平均余额2008年存货周转率=25005300000/76235670732=0.32802009年存货周转率=30073500000/111714000000=0.2692分析:存货周转率越高越好,说明企业存货变现速度快,销售能力强.成科集团2009年的存货周转率比2008年有所提高,提高了企业资产的变现能力,为其短期偿债能力提供了保障。

2010年最低,说明2010年企业销售状况不好,存货积压,资金占用水平高。

2.应收账款周转率=销售收入/平均应收账款2008年应收账款周转率=40991800000/886692623.8=46.232009年应收账款周转率=48881000000/818092050.2=59.752010年应收账款周转率=50713800000/1153635123=43.96分析;应收账款周转率越高,说明企业应收账款回收快,流动性强。

2012财务报表分析形成性考核册02任务_营运能力分析[1]

![2012财务报表分析形成性考核册02任务_营运能力分析[1]](https://img.taocdn.com/s3/m/23c83320581b6bd97f19ea49.png)

万科A营运能力分析一、万科股份有限公司营运能力分析营运能力体现了企业运用资产的能力, 资产运用效率高, 则可以用较少的投入获取较高的收益。

下面以具体指标来分析万科的营运能力:1、万科股份有限公司营运能力指标分析(1)存货周转率存货成本 250053000002008年存货周转率= = =0.3280存货平均余额 76235670732存货成本 345147000002009年存货周转率= = =0.3922存货平均余额 88002804691存货成本 3010735000002010年存货周转率= = =0.2692存货平均余额 111714000000存货对企业经营活动变化具有特殊的敏感性, 控制失败会导致成本过度, 作为万科的主要资产, 存货的管理更是举足轻重。

由于万科业务规模扩大, 存货规模增长速度大于其销售增长的速度, 因此存货的周转率逐年下降(见表1)。

若该指标过小, 则发生跌价损失的风险较大, 但万科的销售规模也保持了较快的增长, 在业务量扩大时, 存货量是充足货源的必要保证, 且存货中拟开发产品和已完工产品比重下降, 在建开发产品比重大幅上升, 存货结构更加合理。

因此, 存货周转率的波动幅度在正常范围, 但仍应提高存货管理水平和资产利用效率, 注重获取优质项目, 加快项目的开发速度, 提高资金利用效率, 充分发挥规模效应, 保持适度的增长速度。

表1 万科股份有限公司2008-2010年存货周转率年份2008 2009 2010存货周转率0.3280 0.3922 0.2692(2)应收账款周转率销售收入 409918000002008年应收账款周转率= = =46.23平均应收账款 886692623.8销售收入 488810000002009年应收账款周转率= = =59.75平均应收账款 818092050.2销售收入 507138000002010年应收账款周转率= = =43.96平均应收账款 1153635123相对于2008年来说2009年万科的应收账款周转率有大幅提升( 见表2) , 原因是主营业务的大幅上升,而2010年受房地产市场调控影响略有下降.表2 万科股份有限公司2008-2010年应收账款周转率年份2008 2009 2010应收账款周转率46.23 59.75 43.96(3)流动资产周转率销售收入 409918000002008年流动资产周转率= = =0.3924平均流动资产 104464000000销售收入 488810000002009年流动产资周转率= = =0.4010平均流动资产 121898000000销售收入 507138000002010年流动资产周转率= = =0.3020平均流动资产 167926000000流动资产周转率取决于每一项资产周转率的高低, 该指标( 见图3) 近年的下降趋势主要是由于存货周转率的下降, 但其毛利率, 应收账款和固定资产利用率的提高使其下降幅度较小, 万科要提高总资产周转率, 必须改善存货的管理。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

企业营运能力主要指企业营运资产的效率与效益。

企业营运资产的效率主要指资产的周转率或周转速度。

企业营运资产的效益通常是指企业的产出额与资产占用额之间的比率。

企业营运能力分析就是要通过对反映企业资产营运效率与效益的指标进行计算与分析,评价企业的营运能力,为企业提高经济效益指明方向。

第一,营运能力分析可评价企业资产营运的效率。

第二,营运能力分析可发现企业在资产营运中存在的问题。

第三,营运能力分析是盈利能力分析和偿债能力分析的基础与补充。

(一)全部资产营运能力分析:

总资产周转率=销售收入/平均资产总额

2009年总资产周转率

=48,881,013,143.49/[(119,236,579,721.09+137,608,554,829.39)/2]=0.3806

2010年总资产周转率

=50,713,851,442.63/[(137,608,554,829.39+215,637,551,741.83)/2]=0.2871

2011年总资产周转率

=71,782,749,800.68/[(215,637,551,741.83+296,208,440,030.05)/2]=0.2805

分析:该指标越高,说明企业全部资产的使用效率高。

万科10年、11年的总资产周转率比09年总资产周转率逐渐降低,说明生产效率降低,影响企业的盈利能力。

(二)流动资产营运能力分析:

1.存货周转率=销货成本/存货平均余额

2009年存货周转率

=34,514,717,705.00/[(85,898,696,524.95+90,085,294,305.52)/2]=0.3922

2010年存货周转率

=30,073,495,231.18/[(90,085,294,305.52+133,333,458,045.93)/2]=0.2692

2011年存货周转率

=43,228,163,602,.13/[(133,333,458,045.93+208,335,493,569.16)/2]=0.2530

分析:存货周转率越高越好,说明企业存货变现速度快,销售能力强.万科集团三年的存货周转率逐年递减企业销售状况不好,存货积压,资金占用水平高。

2.应收账款周转率=销售收入/平均应收账款

2009年应收账款周转率

=48,881,013,143.49/[(922,774,844.24+713,191,906.14)/2]=59.76

2010年应收账款周转率

= 50,713,851,442.63/[( 713,191,906.14+1,594,024,561.07)/2]=43.96

2011年应收账款周转率

= 71,782,749,800.68/[( 1,594,024,561.07+1,514,813,781.10)/2]=46.18

分析;应收账款周转率越高,说明企业应收账款回收快,流动性强。

2009年比2008年的应收账款周转率有大幅度提升,证明平均收账期有所缩短,应收账款的收回加快,资金滞留在应收长款上的数量减少,资金使用效率有所提升。

2010年最低,说明企业账款回收发生困难,引起收账费用增加,并存在坏账的可能性。

3.流动资产周转率=销售收入/平均流动资产

2008年流动资产周转率

=40,991,779,214.96/[(95,432,519,188.17+113,456,373,203.92)/2]=0.3925

2009年流动资产周转率

=48,881,013,143.49/[(113,456,373,203.92+130,323,279,449.37)/2]=0.4010

2010年流动资产周转率

=50,713,851,442.63/[(130,323,279,449.37+205,520,732,201.32)/2]=0.3020

分析:流动资产周转率越高,说明在一定时期内,流动资产周转次数越多,说明流动资产利用率越高。

流动资产周转率在2009年比2008年稍微上升,其流动资产周转速度保持上升的速度,保证了企业的经营效率和盈利能力。

2010年,周转率下降,完成的周转额少,流动资产利用率较低。

(三)固定资产营运能力分析

1.固定资产周转率=销售收入/平均固定资产总额

2008年固定资产周转率

=40,991,779,214.96/[(575,205,554.97+1,265,332,766.18)/2]=44.5432

2009年固定资产周转率

=48,881,013,143.49/[(1,265,332,766.18+1,355,977,020.48)/2]=37.2951

2010年固定资产周转率

=50,713,851,442.63/[(1,355,977,020.48+1,219,581,927.47)/2]=39.3809

分析:该指标越高表明企业固定资产利用率越高,企业固定资产管理水平较好。

从数据显示看,万科2008年和2010年指标较高,说明固定资产利用率较好,2009年指标最低,说明固定资产利用率较低,2008最好。