财务会计(FA)2ch04

财务会计知识点总结(3篇)

财务会计知识点总结(3篇)文章一:一、财务会计基本概念1. 财务会计的定义:财务会计是一种以货币为主要计量单位,对企业经济活动进行记录、分类、汇总和报告的信息系统。

2. 财务会计的目的:为满足企业内部和外部的信息需求,提供有关企业财务状况、经营成果和现金流量等方面的信息。

3. 财务会计的基本假设:会计主体、持续经营、会计分期、货币计量。

4. 财务会计的基本要素:资产、负债、所有者权益、收入、费用、利润。

二、会计科目和账户1. 会计科目的定义:会计科目是对会计要素进行分类的项目。

2. 会计科目的分类:资产类、负债类、所有者权益类、收入类、费用类。

3. 账户的定义:账户是会计科目在会计账簿上的具体表现形式。

4. 账户的结构:账户名称、借方、贷方、余额。

三、会计分录和会计凭证1. 会计分录:会计分录是对经济业务进行会计处理的记录。

2. 会计分录的要素:账户名称、借贷方向、金额。

3. 会计凭证:会计凭证是证明经济业务发生或完成情况的书面证明。

4. 会计凭证的分类:原始凭证、记账凭证。

四、财务报表1. 财务报表的定义:财务报表是对企业财务状况、经营成果和现金流量的结构性描述。

2. 财务报表的分类:资产负债表、利润表、现金流量表、所有者权益变动表。

3. 财务报表的编制要求:真实性、完整性、准确性、及时性。

4. 财务报表分析:财务比率分析、趋势分析、结构分析等。

文章二:一、货币资金1. 现金:指企业库存的现金及现金等价物。

2. 银行存款:指企业在银行开立的账户中的存款。

3. 其他货币资金:指除现金和银行存款以外的货币资金,如外埠存款、银行汇票存款等。

二、应收及预付款项1. 应收账款:指企业因销售商品、提供劳务等而形成的债权。

2. 应收票据:指企业因销售商品、提供劳务等而收到的商业汇票。

3. 预付账款:指企业预先支付的货款、租金等。

4. 其他应收款:指企业除应收账款、应收票据、预付账款以外的其他应收款项。

三、存货1. 存货的定义:存货是企业为销售或耗用而储备的物品。

财务会计专业知识总结

财务会计专业知识总结摘要:一、财务会计概述1.财务会计的定义2.财务会计的作用二、财务会计基本概念1.会计要素2.会计等式3.会计科目体系三、会计核算方法1.记账方法2.账户与凭证3.会计循环四、财务报表1.资产负债表2.利润表3.现金流量表4.所有者权益变动表五、财务分析1.财务比率分析2.财务报表分析方法3.财务分析的应用六、我国财务会计法规及准则1.我国财务会计法规体系2.企业会计准则3.会计政策与会计估计正文:财务会计专业知识总结一、财务会计概述财务会计是指对企业或其他经济组织的财务状况、经营成果和现金流量等进行确认、计量、记录和报告的过程。

财务会计具有以下几个作用:提供决策信息、保护投资者利益、维护债权人权益、促进资源配置、加强企业管理等。

二、财务会计基本概念1.会计要素:会计要素是反映企业财务状况、经营成果和现金流量的基础,包括资产、负债、所有者权益、收入、费用和利润等。

2.会计等式:会计等式是指企业财务状况的基本平衡关系,即资产=负债+ 所有者权益。

3.会计科目体系:会计科目体系是对会计要素进行分类和归纳的方法,包括资产类科目、负债类科目、所有者权益类科目、收入类科目、费用类科目和利润类科目等。

三、会计核算方法1.记账方法:记账方法包括借贷记账法、增减记账法和收付记账法等。

我国采用的是借贷记账法。

2.账户与凭证:账户是记录经济业务的方法,凭证是证明经济业务发生的书面证明。

3.会计循环:会计循环包括确认、计量、记录和报告四个环节,是财务会计的基本工作流程。

四、财务报表1.资产负债表:资产负债表反映企业某一特定时点的财务状况,包括资产、负债和所有者权益三个部分。

2.利润表:利润表反映企业在一定时期内的经营成果,包括收入、费用和利润三个部分。

3.现金流量表:现金流量表反映企业在一定时期内的现金收支情况,包括经营活动、投资活动和筹资活动三个部分。

4.所有者权益变动表:所有者权益变动表反映企业在一定时期内所有者权益的变动情况。

财务会计的工作内容

财务会计的工作内容-标准化文件发布号:(9556-EUATWK-MWUB-WUNN-INNUL-DDQTY-KII财务会计的工作内容1、每个月所要做的第一件事就是根据原始凭证登记记账凭证(做记账凭证时一定要有财务(经理)有签字权的人签字后你在做),然后月末或定期编制科目汇总表登记总账(之所以月末登记就是因为要通过科目汇总表试算平衡,保证记录记算不出错),每发生一笔业务就根据记账凭证登记明细账。

2、月末还要注意提取折旧,待摊费用的摊销等,若是新的企业开办费在第一个月全部转入费用 .计提折旧的分录是借管理费用或是制造费用贷累计折旧,这个折旧额是根据固定资产原值,净值和使用年限计算出来的。

月末还要提取税金及附加,实际是地税这一块。

就是提取税金及附加,有城建税,教育费附加等,有税务决定3、月末编制完科目汇总表之后,编制两个分录。

第一个分录:将损益类科目的总发生额转入本年利润,借主营业务收入(投资收益,其他业务收入等)贷本年利润。

第二个分录:借本年利润贷主营业务成本(主营业务税金及附加,其他业务成本等)。

转入后如果差额在借方则为亏损不需要交所得税,如果在贷方则说明盈利需交所得税,计算方法,所得税=贷方差额*所得税税率,然后做记账凭证,借所得税贷应交税金——应交所得税,借本年利润贷所得税( 所得税虽然和利润有关,但并不是亏损一定不交纳所得税,主要是看调整后的应纳税所得额是否是正数,如果是正数就要计算所得税,同时还要注意所得税核算方法,采用应付税款法时,所得税科目和应交税金科目金额是相等的,采用纳税影响法时,存在时间性差异时所得税科目和应交税金科目金额是不相等的)。

4、最后根据总账的资产(货币资金,固定资产,应收账款,应收票据,短期投资等)负债(应付票据,应附账款等)所有者权益(实收资料,资本公积,未分配利润,盈余公积)科目的余额(是指总账科目上的最后一天上面所登记的数额)编制资产负债表,根据总账或科目汇总表的损益类科目(如管理费用,主营业务成本,投资收益,主营业务附加等)的发生额(发生额是指本月的发生额)编制利润表。

财务会计概念界定

财务会计概念界定(原创实用版)目录1.财务会计的定义2.财务会计的作用3.财务会计的基本概念4.财务会计的分类5.财务会计的职能正文一、财务会计的定义财务会计,简称财会,是一门以货币为主要计量单位,研究企业资金运动规律,提供财务信息,反映企业经济活动效果,为经济管理提供决策依据的学科。

财务会计是企业进行有效经营管理、实现经营目标的重要工具。

二、财务会计的作用财务会计在企业中具有举足轻重的地位,其作用主要体现在以下几个方面:1.为企业内部管理提供信息支持,帮助管理者了解企业经营状况,制定合理的经营策略。

2.为企业外部利益相关者提供财务报告,如投资者、债权人、政府等,以便他们了解企业状况,做出相应决策。

3.促进企业合规经营,通过财务会计的核算、监督、分析等功能,确保企业遵循国家法律法规,实现合法合规经营。

三、财务会计的基本概念财务会计涉及许多基本概念,如货币计量、持续经营、会计分期、权责发生制等。

这些概念是财务会计工作的基础,对财务会计信息的生成具有重要意义。

1.货币计量:财务会计以货币作为计量单位,反映企业的经济活动。

2.持续经营:企业长期持续经营,是会计假设之一,意味着企业将按照当前规模和状态持续经营下去。

3.会计分期:将企业的持续经营过程划分为一个个连续的、等长的期间,以便分期结算账目和编制财务报告。

4.权责发生制:财务会计要求在经济事项发生时确认相关的收入和费用,无论是否已经支付或收到现金。

四、财务会计的分类财务会计可分为财务会计理论和财务会计实务两大部分。

1.财务会计理论:研究财务会计的基本概念、原则、方法和程序等,为财务会计实务提供理论支持。

2.财务会计实务:根据财务会计理论,运用具体的会计方法、程序对企业的经济活动进行处理,编制财务报告等。

财务会计课件

财务会计课件一、引言财务会计是企业财务管理的重要组成部分,是对企业经济活动进行记录、归集和报告的系统化过程。

财务会计通过编制企业的财务报表,反映企业的财务状况和经营成果,为企业管理者和投资者提供重要的决策依据。

本课件旨在介绍财务会计的基本理论和方法,帮助学习者全面了解财务会计的基本概念和核心内容。

二、财务会计的概述1.什么是财务会计财务会计是指对企业的经济活动进行系统、综合、准确地记录、核算和报告的过程。

它主要包括四个方面的内容:货币计量、业务独立性、历史性和会计期间。

2.财务会计的目的财务会计的目的是为了提供企业财务状况和经营成果的真实、全面、准确、及时的信息,为企业管理者和投资者提供重要的决策依据。

3.财务会计的基本假设财务会计的基本假设主要包括货币计量、实体独立性、会计期间、会计主体、稳定的货币、成本原则和行为实体等。

三、财务会计的核心内容1.会计信息的记录和处理财务会计通过记录和处理经济业务来获取会计信息。

会计信息的记录主要包括原始凭证的填制、分录的编制以及分类帐和总分类帐的建立等。

会计信息的处理主要包括账务处理、工作底稿的填制和试算平衡等。

2.会计报表的编制财务会计的核心任务之一是编制企业的财务报表。

主要包括资产负债表、利润表和现金流量表等。

财务报表反映了企业的财务状况和经营成果,为企业管理者和投资者提供重要的决策依据。

3.会计信息的分析和应用财务会计的最终目的是为了进行信息的分析和应用。

通过对会计信息的分析,可以评估企业的经营状况和财务风险,为经营决策提供依据。

同时,还可以通过财务比率分析、财务预测分析等方法进行财务状况的评估和预测。

四、财务会计的基本原则和规范1.会计基本原则财务会计的基本原则主要包括货币计量原则、实体性原则、经济实质原则、会计期间原则、会计主体原则、持续经营原则和收益确认原则等。

2.会计准则财务会计的核心准则主要包括公允性、确认性、计量性、真实性、完整性、财务信息主导性和可比性等。

财务会计知识点

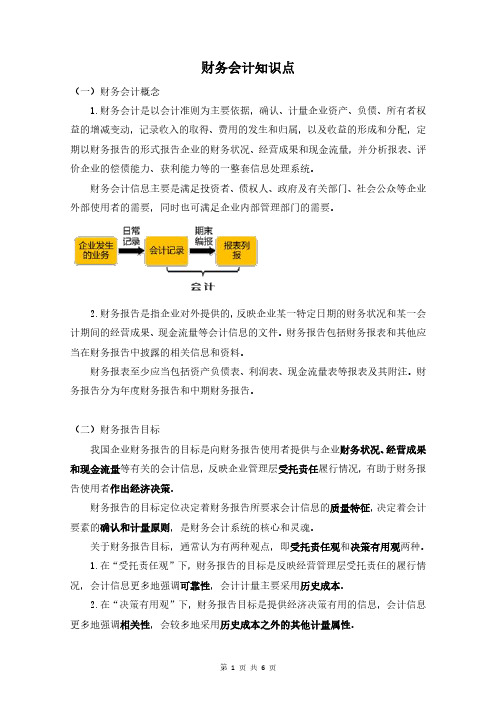

财务会计知识点1、一、财务会计的基本概念财务会计是基于会计准则和制度,对企业发生的经济业务进行确认、计量、记录和报告的过程。

其主要目标是向企业的外部使用者(如股东、债权人、税务机关等)提供财务状况、经营成果和现金流量的信息,帮助他们做出经济决策。

2、二、会计要素财务会计包含六大会计要素:资产、负债、所有者权益、收入、费用和利润。

•资产:企业拥有的或控制的,预期能为企业带来经济利益流入的资源。

•负债:企业承担的,预期会导致经济利益流出的现时义务。

•所有者权益:企业资产扣除负债后的剩余权益,反映了企业的净值。

•收入:企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。

•费用:企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出。

•利润:企业在一定时期内经营成果的体现,等于收入减去费用后的净额。

3、三、会计等式会计等式是财务会计的基础,它反映了企业资产、负债和所有者权益之间的平衡关系。

基本会计等式为:资产=负债+所有者权益。

这一等式表明,企业的资产来源于两个方面:一是债权人提供的负债,二是所有者投入的资本及其增值。

4、四、会计循环会计循环是财务会计工作的基本流程,包括以下几个步骤:1.会计分录:根据经济业务编制记账凭证,记录会计要素的变化。

2.过账:将记账凭证上的信息转移到相应的账簿中,如总账、明细账等。

3.试算平衡:在结账前,通过编制试算平衡表检查账簿记录的正确性。

4.调整前试算:对未调整事项进行初步试算,确保记录无误。

5.账项调整:根据权责发生制原则,对本期应计但未计的收入和费用进行调整。

6.调整后试算:再次试算,确保调整后的账簿记录正确。

7.结账:结清各账户的余额,准备编制财务报表。

8.编制财务报表:根据账簿记录,编制资产负债表、利润表、现金流量表等财务报表。

5、五、财务报表分析财务报表分析是对企业财务报表进行解读和评价的过程,旨在揭示企业的财务状况、经营效率和盈利能力。

什么是财务会计

什么是财务会计

分为预算会计和企业会计。

预算会计是以预算管理为中心的宏观管理系统和管理手段,是核算、反映和监督中央与地方政府财政预算以及行政、事业单位收支预算执行情况的专业会计。

预算会计可分为政府会计(包括财政预算会计和行政单位会计)和非营利组织(事业单位)会计。

企业会计是对企业的经济活动进行连续、系统、全面、综合反映和监督的专业会计。

企业会计可分为财务会计和管理会计。

财务会计(也称对外会计),是以会计准则为依据,确认、计量、记录、报告企业资产、负债、所有者权益的增减变动,反映企业收入的取得、费用的发生、利润的形成及分配,并定期报告企业的财务状况、经营成果和现金流量。

财务会计的目的,一方面是为投资者、债权人、政府部门、企业客户等企业外部会计信息使用者提供决策有用的信息;另一方面,也可以满足企业内部管理者对会计信息的需求。

财务会计要求企业定期通过财务报告方式向外部会计信息使用者报告企业的财务状况和经营成果。

为了保证会计信息的客观公允,保证会计信息在不同行业、不同企业之间具有可比性,财务会计信息披露的内容、形式等,必须符合企业会计准则的要求。

管理会计(也称对内会计),是针对企业内部管理的需要记录和分析经济业务,提供信息,并直接参与决策过程。

管理会计的主要目的,是为企业内部管理当局的经营决策提供信息支持。

因只供企业内部使用,管理会计

不受企业会计准则的限制或约束,其方法、内容、报告形式等根据企业管理者的需要而定。

财务会计主要做什么

财务会计主要做什么1. 引言财务会计是企业财务管理的基础,它通过规范的会计准则和方法,记录、汇总和报告企业的财务活动和财务状况。

财务会计对于企业的决策、经营控制、资金运作等方面都有着重要的影响。

本文将介绍财务会计的主要职责和工作内容。

2. 薪资及福利核算财务会计的一个重要职责是核算企业的薪资和福利成本。

他们负责记录员工的工资、奖金、津贴等各种薪资项目,并计算并核对个人所得税、社会保险费和公积金等相关费用。

同时,财务会计还需要计提并核算企业的福利成本,包括企业年金、员工股权激励计划等。

3. 资产负债表和利润表的编制财务会计在企业关账期间负责编制资产负债表和利润表。

资产负债表反映了企业在某一特定日期的资产、负债和所有者权益的状况。

利润表则展示了企业在一定会计期间内的收入、成本和利润情况。

财务会计通过收集和整理企业的财务数据,将其据以编制出准确和可靠的资产负债表和利润表。

4. 会计凭证的录入和核对财务会计还需要负责录入和核对会计凭证。

会计凭证是记录企业财务交易的基础,财务会计需要按照规定的会计科目和核算项目,通过将发生的财务交易转化成会计凭证进行记录。

录入凭证后,财务会计还需仔细核对,确保凭证的正确性和完整性。

5. 财务报表的编制和分析财务会计负责编制企业的财务报表,包括资产负债表、利润表和现金流量表等。

财务报表是向内部管理层和外部利益相关者提供财务信息的重要工具,它反映了企业的经营状况和财务健康状况。

财务会计不仅要编制准确的财务报表,还需要对这些财务报表进行分析,提供有关财务风险和盈利能力等方面的信息。

6. 税务申报和税务筹划财务会计还需要负责企业的税务申报和税务筹划。

税务申报是企业按照国家税收法规和制度,向税务机关报送纳税信息和缴纳相应的税款。

财务会计需要掌握相关的税收政策和规定,准确计算纳税义务,并及时申报纳税。

同时,财务会计还可以根据税收政策和税务规划的需要,进行相应的筹划,优化企业的税收结构。

会计的财务会计

会计的财务会计财务会计是会计学的一个重要分支,它是经济管理工作中重要的组成部分,具有不可替代的作用。

本文将从财务会计的定义、目的、基本原则和常见会计报表等方面进行阐述,以便更好地了解财务会计的意义和作用。

一、财务会计的定义财务会计是一种对企业经济活动的定量表达和资产负债、利润、现金流量等信息的处理、记录和报告的会计分支学科。

它通过核算、记录和报告企业的财务状况、经营成果和现金流量,为企业决策、监督和评价提供重要依据。

财务会计作为一种定量表达和记录的手段,通过一系列的会计核算方法和技术,对企业的经济事务进行记录、分类、概括和报告,表达企业的经济状况和经营成果。

二、财务会计的目的财务会计的目的是为了提供真实、准确、完整和及时的财务信息,为企业的内外部利益相关方提供决策、监控和评价的参考依据。

它的主要目标是:1. 揭示企业的经济状况:通过资产负债表,反映企业的资产、负债和所有者权益状况,从而向外部利益相关方提供了解企业财务风险和偿债能力的依据。

2. 评估企业的经营成果:通过利润表,反映企业的营业收入、成本、税金和净利润等信息,帮助企业及时了解自身的盈亏状况,以便进行经营策划和评估。

3. 分析和预测企业的现金流量:通过现金流量表,反映企业的现金流入、流出和净流量状况,帮助企业合理运用现金资源,预测和管理现金流量风险。

4. 提供决策支持:财务会计提供的财务报表和财务分析信息,为内外部利益相关方提供决策和评价的科学依据。

企业的投资者、债权人、管理者、政府等需要根据财务会计信息进行决策和评估。

三、财务会计的基本原则财务会计遵循一些基本原则,以保证会计信息的真实性、准确性和可比性。

其中常见的原则有:1. 会计实体原则:要求将企业和企业主的经济活动区分开来,将企业视为一个独立的会计实体来进行核算。

2. 会计周期原则:企业的经济活动应该按照一定的时间周期进行核算和报告,通常按照年度为一个会计周期。

3. 会计货币计量原则:企业的经济活动应该以货币作为计量单位进行核算和报告,以反映经济活动的金额大小。

财务会计会计岗位职责

财务会计会计岗位职责财务会计是企业负责记录、归纳和分析财务数据的重要岗位,其职责涵盖了财务报表准备、财务分析、预算控制等多个方面。

以下是财务会计岗位的主要职责:1.财务报表准备:财务会计的主要职责之一是准备企业的财务报表,包括资产负债表、利润表和现金流量表。

财务会计需要对企业的财务数据进行收集、整理和分类,确保财务报表的准确性和及时性。

2.财务分析:财务会计需要对企业的财务数据进行分析,包括比较不同时间段的财务数据、计算财务比率和指标,评估企业的财务状况和经营绩效,提供决策支持和建议。

3.预算控制:财务会计需要参与企业的预算编制和控制工作,包括制定预算计划、跟踪和分析实际支出与预算的差异,并提出合理的解释和建议。

财务会计还需要与其他部门合作,确保预算的执行和控制。

4.财务核算:财务会计需要进行日常的财务核算工作,包括登记和记录企业的收入、支出、应收款项、应付款项等财务数据,确保财务数据的准确性和完整性。

5.税务申报:财务会计需要负责企业的税务申报工作,包括编制和提交各种税务申报表、计算和缴纳税款、协助税务稽查等。

财务会计需要熟悉税法和税务政策,确保企业的税务合规。

6.内部控制:财务会计需要建立和维护企业的内部控制体系,包括制定和执行财务制度和流程,监督和检查财务活动的合规性和规范性,防止财务风险和损失。

7.外部报告和沟通:财务会计需要编制和提交各种外部报告,包括年度报告、半年度报告和季度报告等,以及应对外部审计和监管机构的检查和审核。

财务会计还需要与内部和外部的利益相关者进行沟通和协调,解答他们对财务信息的疑问和要求。

8.会计监督和培训:财务会计需要监督和指导其他部门的会计人员,确保他们按照财务制度和规范进行工作。

财务会计还需要进行内部培训和知识分享,提高其他员工的财务意识和能力。

总之,财务会计的职责非常广泛,涉及到企业的财务管理和控制的方方面面。

财务会计在保证财务数据的准确性和及时性的同时,还需要具备较强的分析能力和沟通能力,为企业的决策提供支持和建议。

知识点财务会计2024

知识点财务会计2024一、财务会计概述1. 财务会计的定义与目标财务会计是企业会计的一个重要分支,主要通过对企业经济活动的记录、分类、汇总和报告,向外部利益相关者(如投资者、债权人、政府机构等)提供企业的财务状况、经营成果和现金流量等信息。

其目标是提供有助于决策的财务信息,增强信息的透明度,促进资本市场的健康发展。

2. 财务会计的基本假设会计主体假设:明确会计核算的空间范围,即企业作为一个独立的主体进行会计核算。

持续经营假设:假设企业在可预见的未来将持续经营,不会面临破产或清算。

会计分期假设:将企业的经营活动划分为若干个会计期间,以便定期编制财务报表。

货币计量假设:以货币作为计量单位,反映企业的经济活动。

3. 财务会计的基本原则客观性原则:会计信息应当真实、客观,不受主观因素的影响。

相关性原则:会计信息应当与使用者的决策相关。

可靠性原则:会计信息应当可靠,能够反映企业的真实情况。

可比性原则:会计信息应当具有可比性,便于不同企业或同一企业不同期间的比较。

及时性原则:会计信息应当及时提供,以满足使用者的需要。

二、会计要素与会计等式1. 会计要素会计要素是构成财务报表的基本组成部分,主要包括:资产:企业拥有或控制的资源,预期会给企业带来经济利益。

负债:企业的现时义务,预期会导致经济利益的流出。

所有者权益:企业资产扣除负债后的余额,反映所有者的权益。

收入:企业在日常活动中形成的、会导致所有者权益增加的经济利益的总流入。

费用:企业在日常活动中发生的、会导致所有者权益减少的经济利益的总流出。

2. 会计等式会计等式是财务会计的基础,反映了会计要素之间的基本关系:基本会计等式:资产 = 负债 + 所有者权益扩展会计等式:资产 = 负债 + 所有者权益 + (收入费用)三、会计循环1. 会计分录会计分录是记录经济业务的基本形式,包括借方和贷方,遵循“有借必有贷,借贷必相等”的原则。

2. 登记账簿将会计分录登记到日记账和总分类账中,确保账簿记录的完整和准确。

财务会计-ch04

PPT文档演模板

2020/12/10

财务会计-ch04

4.1 会计凭证概述

n 会计凭证的含义及作用 会计凭证是指记录经济业务,明 确经济责任的书面证明,也是登 记账簿的依据。

PPT文档演模板

财务会计-ch04

4.1 会计凭证概述

n 会计凭证的类型 1. 原始凭证 2. 记账凭证

PPT文档演模板

财务会计-ch04

4.2 建立会计科目表

建立会计科目表

PPT文Байду номын сангаас演模板

财务会计-ch04

4.2 建立会计科目表

n 修改和删除会计科目 1. 修改会计科目 2. 查询删除会计科目 3、美化会计科目表

PPT文档演模板

财务会计-ch04

4.3 建立会计凭证表

设计会计凭证表

PPT文档演模板

财务会计-ch04

4.3 建立会计凭证表

n 自动生成会计凭证编号 n 自动显示会计科目

1. 定义“范围名称” 2. 自动显示会计科目

PPT文档演模板

财务会计-ch04

3rew

演讲完毕,谢谢听讲!

再见,see you again

PPT文档演模板

2020/12/10

财务会计-ch04

财务会计(2)

PPT文档演模板

财务会计(2)

二、财务会计的目标

谁是财务会计报告信息的使用者? 财务会计报告的使用者包括投资者、债

权人、政府及其有关部门和社会公众等。 使用财务会计报告的主要用途是什么?

反映企业管理层受托责任的履行情况, 有助于财务会计报告使用者作出经济决策。 财务会计报告能提供哪些方面的信息?

提供与企业财务状况、经营成果和现金 流量等有关的会计信息。

这些会计处理依赖于哪些条件(会计假设)?

会计主体是指企业会计确认、计量和报告的空间范围。 相关概念:法律主体: 独立经营业务;承担清偿责任;承担缴税义务; 判断:法律主体同时也为会计主体; 会计主体就是法律主体。

货币计量是指在会计核算中以货币作为计量 单位,计量、记录和报告企业经济活动的 情况。

PPT文档演模板

财务会计(2)

企业去年买入一幢办公楼1亿,预期使用20年,假设 无残值,今年的会计处理与报表影响?

借:管理费用 500万 贷:累计折旧 500万

报表影响:管理费用+500万;固定资产-500万。

这些会计处理依赖于哪些条件(会计假设)?

持续经营是指企业的生产经营活动将无限期地延续下 去,即在可预见的未来,不会进行清算。企业会计 确认、计量和报告应当以持续经营为前提。 持续经 营为解决资产计价和收益确认等会计处理方法和程 序提供了依据。

资产或当期利润较为不利的方法

PPT文档演模板

财务会计(2)

第三节 会计信息质量要求

八、及时性

企业对于已经发生的交易或者事项。应当及时进 行会计确认、计量和报告,不得提前或者延后。

及时收集会计信息 及时处理会计信息 及时传递会计信息 会计信息的提供应符合及时性,否则相关的信息 也会变得不相关。

财务会计概念界定

财务会计概念界定(原创实用版)目录1.财务会计的定义2.财务会计的作用3.财务会计的分类4.财务会计的基本原则5.财务会计的方法6.财务会计的职能正文财务会计,简单来说,是对企业或组织的经济活动进行系统性、全面性、连续性、综合性记录和报告的学科。

它通过对企业资金的筹集、使用、回收等全过程进行监控和分析,为企业管理者提供可靠的财务信息,帮助他们做出正确决策。

财务会计的作用主要体现在以下几个方面:首先,它能够反映企业的经济活动,提供真实可靠的财务报表,使企业管理者、投资者、政府部门等相关方了解企业的经营状况。

其次,财务会计能够帮助企业管理者进行有效控制,通过比较实际财务数据和预算财务数据,找出差异,采取措施,确保企业目标的实现。

再次,财务会计还能够为企业管理者提供决策依据,通过对财务数据的分析,预测未来的经济发展趋势,为企业管理者制定战略提供数据支持。

从分类上来看,财务会计主要分为管理会计和财务会计。

管理会计主要是为企业内部管理者提供财务信息,帮助他们进行有效管理。

财务会计则是为企业外部相关方提供财务信息,如投资者、债权人、政府部门等。

在进行财务会计工作时,需要遵循一些基本原则,如历史成本原则、权责发生制原则、持续性原则、谨慎性原则等。

历史成本原则是指企业的资产、负债和所有者权益应当按照取得时的实际成本进行计量。

权责发生制原则是指企业的收入和费用应当在实际发生时确认,而不是在收付现金时确认。

持续性原则是指企业的财务报告应当以持续经营为前提。

谨慎性原则是指企业在进行财务会计工作时,应当保持谨慎,不高估资产或收益,不低估负债或费用。

财务会计的方法主要包括比较分析法、比率分析法、趋势分析法、因素分析法等。

比较分析法是通过对比两期或连续数期的财务报表,分析企业的财务状况和经营业绩。

比率分析法是通过计算财务报表中各项数据的比率,分析企业的财务状况和经营业绩。

趋势分析法是通过分析企业连续数期的财务报表,预测企业的发展趋势。

财务会计概念界定

财务会计概念界定摘要:1.财务会计的定义2.财务会计的作用3.财务会计的分类4.财务会计的基本原则5.财务会计的方法6.财务会计的重要性正文:1.财务会计的定义财务会计,简称财会,是一种记录、分类、汇总、报告企业经济活动的方法。

它是企业进行有效管理、决策的基础,也是外部利益相关者了解企业经营状况的重要途径。

财务会计主要通过编制财务报表,反映企业的资产、负债、权益、收入、费用等经济信息,为企业内部和外部提供决策依据。

2.财务会计的作用财务会计的作用主要体现在以下几个方面:(1)提供决策依据:财务会计可以为企业内部管理层提供准确、及时的财务信息,帮助其进行有效管理、决策。

同时,财务报表也是投资者、债权人等外部利益相关者评估企业经营状况、投资价值的重要依据。

(2)反映企业经营成果:财务会计可以全面、系统地反映企业的经营成果,为企业树立良好的信誉和形象,提高企业的市场竞争力。

(3)促进企业内部控制:财务会计要求企业建立健全内部控制制度,确保财务报表的真实性、准确性、完整性,从而降低企业经营风险。

(4)遵循国家法律法规:财务会计是企业遵守国家法律法规、履行社会责任的重要手段,有助于维护国家的财经秩序,保障国家利益。

3.财务会计的分类财务会计分为财务报表会计和成本管理会计两大类:(1)财务报表会计:主要负责编制企业的财务报表,包括资产负债表、利润表、现金流量表等,反映企业的经济状况、经营成果和现金流量等信息。

(2)成本管理会计:主要负责企业的成本核算、成本控制、成本分析等工作,为企业内部管理提供决策支持。

4.财务会计的基本原则财务会计的基本原则包括真实性、准确性、完整性、及时性、权责发生制、持续性、谨慎性、可比性等。

5.财务会计的方法财务会计的方法主要包括会计分录法、账户法、矩阵法、程序法等,这些方法都是为了保证财务会计信息的准确性、完整性、及时性,为企业内部和外部提供可靠的决策依据。

6.财务会计的重要性财务会计在现代企业制度中具有举足轻重的地位,它对于企业的内部管理、外部形象、市场竞争力、法律法规遵循等方面都具有重要意义。

财务会计知识点

财务会计知识点(一)财务会计概念1.财务会计是以会计准则为主要依据,确认、计量企业资产、负债、所有者权益的增减变动,记录收入的取得、费用的发生和归属,以及收益的形成和分配,定期以财务报告的形式报告企业的财务状况、经营成果和现金流量,并分析报表、评价企业的偿债能力、获利能力等的一整套信息处理系统。

财务会计信息主要是满足投资者、债权人、政府及有关部门、社会公众等企业外部使用者的需要,同时也可满足企业内部管理部门的需要。

2.财务报告是指企业对外提供的,反映企业某一特定日期的财务状况和某一会计期间的经营成果、现金流量等会计信息的文件。

财务报告包括财务报表和其他应当在财务报告中披露的相关信息和资料。

财务报表至少应当包括资产负债表、利润表、现金流量表等报表及其附注。

财务报告分为年度财务报告和中期财务报告。

(二)财务报告目标我国企业财务报告的目标是向财务报告使用者提供与企业财务状况、经营成果和现金流量等有关的会计信息,反映企业管理层受托责任履行情况,有助于财务报告使用者作出经济决策。

财务报告的目标定位决定着财务报告所要求会计信息的质量特征,决定着会计要素的确认和计量原则,是财务会计系统的核心和灵魂。

关于财务报告目标,通常认为有两种观点,即受托责任观和决策有用观两种。

1.在“受托责任观”下,财务报告的目标是反映经营管理层受托责任的履行情况,会计信息更多地强调可靠性,会计计量主要采用历史成本。

2.在“决策有用观”下,财务报告目标是提供经济决策有用的信息,会计信息更多地强调相关性,会较多地采用历史成本之外的其他计量属性。

二、会计核算基本假设会计基本假设是对会计核算所处时间、空间环境等所作出的合理假定,是企业会计确认、计量和报告的前提。

(一)会计主体会计主体,是指会计工作服务的特定对象,是企业会计确认、计量和报告的空间范围。

在会计主体假设下,企业应当对其本身发生的交易或事项进行会计确认、计量和报告,反映企业本身所从事的各项生产经营活动和其他相关活动。

财务会计是什么意思

财务会计是什么意思财务会计指通过对企业已经完成的资金运动全面系统的核算与监督,以为外部与企业有经济利害关系的投资人、债权人和政府有关部门提供企业的财务状况与盈利能力等经济信息为主要目标而进行的经济〔管理〕活动。

财务会计是现代企业的一项重要的基础性工作,通过一系列会计程序,提供决策有用的信息,并积极参加经营管理决策,提升企业经济效益,服务于市场经济的健康有序发展。

作用第一,财务会计有助于考核企业管理层经济责任的履行状况。

企业接受了包括国家在内的所有投资者和债权人的投资,就有责任按照其预定的发展目标和要求,合理利用资源,强化经营管理,提升经济效益,接受考核和评价。

第二,财务会计有助于提供决策有用的信息,提升企业透明度,规范企业行为。

企业财务会计通过其反映职能。

提供有关企业财务状况、经营成果和现金流量方面的信息,是包括投资者和债权人在内的各方面进行决策的依据。

第三,财务会计有助于企业强化经营管理,提升经济效益,促进企业可继续发展;企业经营管理水平的凹凸直接影响着企业的经济效益、经营成果、竞争能力和发展前景,在一定程度上决定着企业的前途和命运。

2会计和财务管理的区别1.概念不同。

财务是在一定的整体目标下,关于资产的购置、投资、融资和管理的决策体系。

而会计是以货币为主要计量单位,采纳专门方法,对单位经济活动进行完整、连续、系统地核算和监督,通过对交易或事项确认、计量、记录、报告,并提供有关单位财务状况、经营成果和现金流量等信息资料的一种经济管理活动。

2.依据不同。

会计核算的依据是国家的统一会计制度,具体会计政策、会计估计的选用由企业依据国家统一会计政策,结合企业实际状况选定的。

而财务管理的依据则是在国家政策法律同意范围内,依据管理当局的意图。

单位制定内部财务管理办法,享有独立的理财自主权。

自主决策权。

3.职能作用不同。

会计基本职能是核算和监督,侧重于对资金的反映和监督。

而财务的基本职能是猜测、决策、计划和控制,侧重于对资金的组织、运用和管理。

财务会计概念界定

财务会计概念界定摘要:1.财务会计的定义2.财务会计的作用3.财务会计的分类4.财务会计的基本概念5.财务会计与其他会计领域的关系正文:财务会计,作为一种重要的经济管理工具,主要用于对企业的财务状况、经营成果和现金流量等进行系统性、全面性和连续性的记录、汇总、报告和分析。

在现代企业制度中,财务会计扮演着至关重要的角色,为企业内部管理和外部利益相关者提供可靠的决策依据。

财务会计的作用主要体现在以下几个方面:首先,财务会计有助于企业内部管理。

通过对企业财务活动的记录和分析,企业可以及时了解自身的财务状况,发现经营中存在的问题,为决策者提供数据支持,从而实现企业内部管理的有效运作。

其次,财务会计为外部利益相关者提供信息。

包括投资者、债权人、政府部门等在内的外部利益相关者,可以通过财务报告了解企业的财务状况、经营成果和现金流量等信息,从而作出投资、贷款和税收等方面的决策。

财务会计的分类可以从不同角度进行,常见的分类有以下几种:按照报告对象,财务会计可分为内部财务会计和外部财务会计。

内部财务会计主要为企业内部管理服务,外部财务会计则主要为外部利益相关者提供信息。

按照报告内容,财务会计可分为财务状况会计、经营成果会计和现金流量会计。

财务状况会计主要反映企业的资产、负债和所有者权益等财务状况信息;经营成果会计主要反映企业的收入、费用和利润等经营成果信息;现金流量会计则主要反映企业的现金流入和流出情况。

财务会计的基本概念主要包括以下几个方面:1.财务会计要素:指企业在财务报告中应当披露的基本内容,包括资产、负债、所有者权益、收入、费用和现金流量等。

2.财务会计假设:指在财务会计工作中,为保证财务报告的可靠性和一致性,所必须遵循的一些基本假设,如持续经营假设、会计分期假设等。

3.财务会计原则:指在财务会计工作中,为保证财务报告的真实性、公允性和可靠性,所必须遵循的一些基本原则,如历史成本原则、权责发生制原则等。

4.财务会计方法:指在财务会计工作中,为保证财务报告的准确性和一致性,所采用的一些具体方法,如直接法、间接法、吸收法、权益法等。

财务会计专业知识总结

财务会计专业知识总结(最新版)目录一、财务会计的定义与作用二、财务会计的基本概念1.会计要素2.会计科目体系3.会计假设与原则三、财务会计的报表与分析1.资产负债表2.利润表3.现金流量表四、财务会计的核算方法1.记账方法2.账户体系3.试算平衡五、财务会计的实际应用1.企业经营管理2.税务申报3.审计与风险控制正文一、财务会计的定义与作用财务会计,简称财会,是一门研究企业资金运动规律,提供财务信息以帮助决策的学科。

它主要通过对企业资金的筹集、使用、分配等环节进行核算、分析和预测,为企业管理者、投资者、政府部门等相关方提供可靠的财务信息。

二、财务会计的基本概念1.会计要素会计要素是会计信息系统的基本构成内容,包括资产、负债、所有者权益、收入、费用五大类。

这五大类会计要素相互联系、相互影响,共同反映了企业的财务状况、经营成果和现金流量。

2.会计科目体系会计科目体系是对会计要素的具体分类,包括资产类科目、负债类科目、所有者权益类科目、收入类科目、费用类科目等。

会计科目体系是会计核算的基础,是会计信息系统中数据的组织方式。

3.会计假设与原则会计假设与原则是会计信息系统赖以建立的基础。

会计假设包括会计主体、持续经营、会计分期、货币计量等;会计原则包括历史成本原则、权责发生制原则、配比原则、划分收益性支出与资本性支出原则等。

三、财务会计的报表与分析1.资产负债表资产负债表是反映企业在某一特定时点财务状况的报表,主要包括资产项目、负债项目和所有者权益项目。

资产负债表的主要目的是揭示企业的财务状况,为投资者、债权人等提供可靠的信息。

2.利润表利润表是反映企业在一定会计期间经营成果的报表,主要包括收入项目、费用项目和利润项目。

利润表的主要目的是揭示企业的盈利能力、运营效率等,为企业管理者、投资者等提供决策依据。

3.现金流量表现金流量表是反映企业在一定会计期间现金收支情况的报表,主要包括经营活动现金流量、投资活动现金流量、筹资活动现金流量和现金及现金等价物净增加额。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

ChapterIncome Statement andRelated InformationChapter4Intermediate Accounting12th EditionKieso, Weygandt, and WarfieldPrepared by Coby Harmon, University of California, Santa BarbaraLearning Objectives1.Understand the uses and limitations of an incomestatement.2.Prepare a single-step income statement.3.Prepare a multiple-step income statement.4.Explain how to report irregular items.5.Explain intraperiod tax allocation.6.Identify where to report earnings per share information.7.Prepare a retained earnings statement.8.Explain how to report other comprehensive income.ChapterChapterIncomeStatementUsefulnessLimitationsQuality of EarningsFormat of theIncomeStatementReportingIrregular ItemsSpecialReportingIssuesIntraperiod taxallocationEarnings per shareRetained earningsstatementComprehensiveincomeDiscontinuedoperationsExtraordinary itemsUnusual gains andlossesChanges inaccountingprinciplesChanges inestimatesCorrections oferrorsIncome Statement and Related InformationElementsSingle-stepMultiple-stepCondensed incomestatementsChapter Evaluate past performance.Predicting future performance.Help assess the risk or uncertainty of achieving future cash flows.Income StatementUsefulness of the Income StatementLO 1 Understand the uses and limitations of an income statement.Chapter Companies omit items that cannot be measured reliably.Income is affected by the accounting methods employed.Income measurement involves judgment.Income StatementLimitations of the Income StatementLO 1 Understand the uses and limitations of an income statement.Chapter Companies have incentives to manage income to meet or beat Wall Street expectations, so thatthe market price of stock increases and the value of stock options increase.Income StatementLO 1 Understand the uses and limitations of an income statement.Quality of earnings is reduced if earnings management results in information that is less useful for predicting future earnings and cash flows.Quality of EarningsChapterElements of the Income StatementLO 1 Understand the uses and limitations of an income statement. Gains –Increases in equity (net assets) fromperipheral or incidental transactions.Losses -Decreases in equity (net assets) from peripheral or incidental transactions.Gains and losses can result fromsale of investments or plant assets,settlement of liabilities,write-offs of assets.Chapter The single-step income statement emphasizes a. the gross profit figure.b. total revenues and total expenses.c. extraordinary items more than it is emphasizedin the multiple-step income statement.d. the various components of income fromcontinuing operations.ReviewSingle-Step Income StatementLO 2 Prepare a single-step income statement.Chapter Separates operating transactions from nonoperating transactions.Matches costs and expenses with related revenues.Highlights certain intermediate components of income that analysts use.LO 3 Prepare a multiple-step income statement. Multiple-Step Income StatementBackgroundChapter ReviewA separation of operating and non operating activities of a company exists ina. both a multiple-step and single-step incomestatement.b. a multiple-step but not a single-step incomestatement.c. a single-step but not a multiple-step incomestatement.d. neither a single-step nor a multiple-step incomestatement.Multiple-Step Income StatementLO 3 Prepare a multiple-step income statement.Chapter LO 4 Explain how to report irregular items.Reporting Irregular ItemsIllustration 4-5Number of IrregularItems Reported in aRecent Year by 600Large CompaniesCompanies are required to report irregular items in the financial statements so users candetermine the long-run earning power of the company.Chapter Irregular items fall into six categoriesDiscontinued operations.Extraordinary items.Unusual gains and losses.Changes in accounting principle.Changes in estimates.Corrections of errors.Reporting Irregular ItemsLO 4 Explain how to report irregular items.Chapter Discontinued Operations occurs when,(a)company eliminates theresults of operations and cash flows of a component .(b)there is no significant continuing involvement in that component.Amount reported “net of tax.”Reporting Irregular ItemsLO 4 Explain how to report irregular items.Chapter Exercise:McCarthy Corporation had after tax income from continuing operations of $55,000,000 in 2007. During 2007, it disposed of its restaurant division at a pretax loss of $270,000. Prior to disposal, the division operated at a pretax loss of $450,000 in 2007. Assume a tax rate of 30%. Prepare a partial income statement for McCarthy.Reporting Discontinued OperationsIncome from continuing operations $55,000,000Discontinued operations:Loss from operations, net of $135,000 tax 315,000Loss on disposal, net of $81,000 tax 189,000Net income$54,496,000Total loss on discontinued operations 504,000LO 4 Explain how to report irregular items.Chapter Extraordinary items are nonrecurring materialitems that differ significantly from a company’s typical business activities.Extraordinary Item must be both of anUnusual Nature and Occur InfrequentlyCompany must consider the environment in which it operates.Amount reported “net of tax.”Reporting Irregular ItemsLO 4 Explain how to report irregular items.ChapterAre these items Extraordinary?(a) A large portion of a tobacco manufacturer’scrops are destroyed by a hail storm. Severedamage from hail storms in the locality wherethe manufacturer grows tobacco is rare.(b) A citrus grower's Florida crop is damaged byfrost.(c) A company sells a block of common stock of apublicly traded company. The block of shares,which represents less than 10% of the publicly-held company, is the only security investmentthe company has ever owned.YES Reporting Extraordinary ItemsNO YES LO 4 Explain how to report irregular items.ChapterAre these items Extraordinary?(d) A large diversified company sells a block ofshares from its portfolio of securities which ithas acquired for investment purposes. This isthe first sale from its portfolio of securities.(e) An earthquake destroys one of the oil refineriesowned by a large multi-national oil company.Earthquakes are rare in this geographicallocation.(f) A company experiences a material loss in therepurchase of a large bond issue that has beenoutstanding for 3 years. The company regularlyrepurchases bonds of this nature.NO Reporting Extraordinary ItemsYES NO LO 4 Explain how to report irregular items.ChapterExercise:McCarthy Corporation had after tax income from continuing operations of $55,000,000 in 2007. In addition, it suffered an unusual and infrequent pretax loss of$770,000 from a volcano eruption. The corporation’s tax rate is 30%. Prepare a partial income statement forMcCarthy Corporation beginning with income from continuing operations.Income from continuing operations$55,000,000Extraordinary loss, net of $231,000 tax539,000Net income$54,461,000Reporting Extraordinary Items($770,000 x 30% = $231,000 tax)LO 4 Explain how to report irregular items.ChapterIrregular transactions such as discontinued operations and extraordinary items should be reported separately ina. both a single-step and multiple-step incomestatement.b. a single-step income statement only.c. a multiple-step income statement only.d. neither a single-step nor a multiple-step incomestatement.ReviewReporting Irregular ItemsLO 4 Explain how to report irregular items.ChapterUnusual Gains and LossesMaterial items that are unusual or infrequent , but not both, should be reported in a separate section just above “Income from continuing operations before income taxes.”Examples can include:Write-downs of inventoriesForeign exchange transaction gains and losses The Board prohibits net-of-tax treatment for these items.Reporting Irregular ItemsLO 4 Explain how to report irregular items.ChapterChanges in Accounting PrinciplesRetrospective adjustmentCumulative effect adjustment to beginningretained earningsApproach preserves comparabilityExamples include:Øchange from FIFO to average costØchange from the percentage-of-completion tothe completed-contract methodReporting Irregular ItemsLO 4 Explain how to report irregular items.ChapterChanges in EstimateAccounted for in the period of change andfuture periodsNot handled retrospectivelyNot considered errors or extraordinary itemsExamples include:ØUseful lives and salvage values of depreciableassetsØAllowance for uncollectible receivablesØInventory obsolescenceReporting Irregular ItemsLO 4 Explain how to report irregular items.ChapterArcadia HS, purchased equipment for $510,000 which was estimated to have a useful life of 10 years with a salvage value of $10,000 at the end of that time. Depreciation has been recorded for 7 years on astraight-line basis. In 2005 (year 8), it is determined that the total estimated life should be 15 years with a salvage value of $5,000 at the end of that time.Questions:l What is the journal entry to correct the prior years’ depreciation?l Calculate the depreciation expensefor 2005.No EntryRequired Change in Estimate ExampleLO 4 Explain how to report irregular items.Chapter Change in Estimate ExampleAfter 7 yearsNet book value $160,000Salvage value (new) 5,000Depreciable base 155,000Useful life remaining 8 years Annual depreciation $ 19,375Depreciation Expense calculationfor 2005.Depreciation expense 19,375Accumulated depreciation19,375Journal entry for 2005LO 4 Explain how to report irregular items.Chapter Corrections of ErrorsResult from:Ømathematical mistakesØmistakes in application of accounting principles Øoversight or misuse of factsCorrections treated as prior period adjustments Adjustment to the beginning balance of retained earningsReporting Irregular ItemsLO 4 Explain how to report irregular items.Chapter Relates the income tax expense to the specific items that give rise to the amount of the tax expense.Income tax is allocated to the following items:(1)Income from continuing operations before tax (2)Discontinued operations (3)Extraordinary items(4)Changes in accounting principle (5)Correction of errorsIntraperiod Tax AllocationLO 5 Explain intraperiod tax allocation.Chapter An important business indicator.Measures the dollars earned by each share of common stock.Must be disclosed on the the income statement.Earnings Per ShareLO 6 Identify where to report earnings per share information.Net income -Preferred dividends Weighted average number of shares outstandingCalculationChapter Brief Exercise 4-8 In 2007, Kirby Puckett Corporation reported net income of $1,200,000. It declared and paid preferred stock dividends of $250,000. During 2007,Puckett had a weighted average of 190,000 common shares outstanding. Compute Puckett’s 2007 earnings per share.Earnings Per Share-$250,000$1,200,000190,000=$5.00per shareLO 6 Identify where to report earnings per share information.Net income -Preferred dividendsWeighted average number of shares outstandingChapterRetained Earnings StatementLO 7 Prepare a retained earnings statement.IncreaseNet incomeChange inaccountingprincipleError correctionsDecreaseNet lossDividendsChange inaccountingprinciplesError correctionsChanges in Retained EarningsChapterRestricted Retained EarningsDisclosedIn notes to the financial statementsAs Appropriated Retained EarningsLO 7 Prepare a retained earnings statement.Retained Earnings StatementChapterReviewGains and losses that bypass net income but affect stockholders' equity are referred to asa. comprehensive income.b. other comprehensive income.c. prior period income.d. unusual gains and losses.Comprehensive IncomeLO 8 Explain how to report other comprehensive income.ChapterThree approaches to reporting Comprehensive Income (SFAS No. 130, June 1997):1. A second separate income statement;2. A combined income statement ofcomprehensive income; or3.As part of the statement of stockholders’equityComprehensive IncomeLO 8 Explain how to report other comprehensive income.ChapterTwo-StatementFormat forComprehensiveIncomeComprehensive IncomeLO 8 Explain how to report other comprehensive income.Illustration 4-19Chapter Comprehensive IncomeLO 8 Explain how to report other comprehensive income.Statement of Stockholders’ Equity (most common)Illustration 4-20ChapterComprehensive IncomeLO 8 Explain how to report other comprehensive income. Balance Sheet PresentationIllustration 4-21Regardless of the display format used, the accumulated other comprehensive income of $90,000 is reported in the stockholders’ equity section of the balance sheet.ChapterReviewThe FASB decided that the components of other comprehensive income must be displayeda. in a second separate income statement.b. in a combined income statement of comprehensiveincome.c. as a part of the statement of stockholders'equity.d. Any of these options is permissible.Comprehensive IncomeLO 8 Explain how to report other comprehensive income.CopyrightCopyright © 2006 John Wiley & Sons, Inc. All rights reserved.Reproduction or translation of this work beyond that permitted in Section 117 of the 1976 United States Copyright Act without the express written permission of the copyright owner isunlawful. Request for further information should be addressed to the Permissions Department, John Wiley & Sons, Inc. Thepurchaser may make back-up copies for his/her own use onlyand not for distribution or resale. The Publisher assumes noresponsibility for errors, omissions, or damages, caused by the use of these programs or from the use of the informationcontained herein.Chapter。