Efficiency Report 2008-3

四环药业股份有限公司2008年第三季度季度报告全文

四环药业股份有限公司2008年第三季度季度报告全文§1 重要提示1.1 本公司董事会、监事会及董事、监事、高级管理人员保证本报告所载资料不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性负个别及连带责任。

1.2 没有董事、监事、高级管理人员对本报告内容的真实性、准确性、完整性无法保证或存在异议。

1.3 所有董事均已出席1.4 公司第三季度财务报告未经会计师事务所审计。

1.5 公司负责人刘惠文先生、主管会计工作负责人王向群先生及会计主管人员朱敏华女士声明:保证季度报告中财务报告的真实、完整。

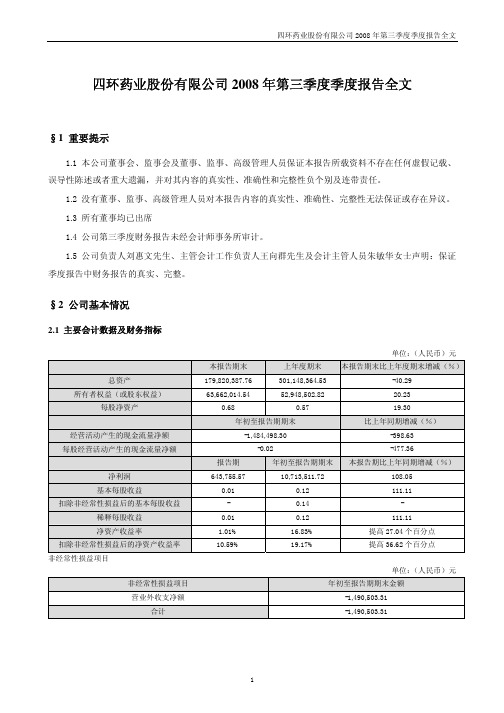

§2 公司基本情况2.1 主要会计数据及财务指标单位:(人民币)元本报告期末上年度期末本报告期末比上年度期末增减(%)总资产179,820,387.76 301,148,364.53 -40.29 所有者权益(或股东权益)63,662,014.54 52,948,502.82 20.23每股净资产0.68 0.57 19.30年初至报告期期末比上年同期增减(%)经营活动产生的现金流量净额-1,484,498.30 -398.63 每股经营活动产生的现金流量净额-0.02 -477.36报告期年初至报告期期末本报告期比上年同期增减(%)净利润643,755.57 10,713,511.72 108.05基本每股收益0.01 0.12 111.11 扣除非经常性损益后的基本每股收益- 0.14 - 稀释每股收益0.01 0.12 111.11净资产收益率 1.01% 16.83% 提高27.04个百分点扣除非经常性损益后的净资产收益率10.59% 19.17% 提高36.62个百分点非经常性损益项目单位:(人民币)元非经常性损益项目年初至报告期期末金额营业外收支净额-1,490,503.31合计-1,490,503.312.2 报告期末股东总人数及前十名无限售条件股东持股情况表单位:股股东总数9,908前10名无限售条件股东持股情况股东名称持有无限售条件股份数量股份种类武汉科技创新生物技术有限公司2,985,200 人民币普通股张斌1,089,100 人民币普通股李春阳416,800 人民币普通股烟台融信投资发展有限公司360,000 人民币普通股中国非金属材料总公司330,000 人民币普通股王秋劲289,469 人民币普通股向德培263,000 人民币普通股熊军250,000 人民币普通股黎泳琴243,656 人民币普通股唐保和222,875 人民币普通股§3 重要事项3.1 公司主要会计报表项目、财务指标大幅度变动的情况及原因√适用□不适用报告期末公司应收账款比年初减少32%,其他应收款比年初减少50.73%,系公司报告期出售部分其他应收款及应收账款所致。

成都医学院学报2008年第3卷总目次

31 5

成 都 医学 院 学报 20 0 8年 第 3卷 总 目次

・

论著 ・

健康家兔服用大川芎丸后体 内阿魏酸的药代动力学研究 ( ) ……………………………………………………… 王 兴(1) 1… 活化蛋 白 一l 在膳食 牛磺 酸防护视 网膜光损伤 中的表达变化 ( )… …… ………………………… 余 小平 , 1 陈 卡, 糜漫天(5) 结 核 分 枝 杆 菌 基 因 分 型及 其 耐 药 性 分 析 ( ) … … … … … … … … … … … … … … … … … … … … 陈 建 , 1 万康 林 , 杨 筠 , ( 0 等 1) 长时间运动对正常大 鼠体 温和 L S P 发热反应 的影 响与 I 6的关系 ( ) …………………… 黄 涛 , L一 1 孟 立, 沈字玲 , 1 ) 等( 6 三种染色方式下四种 核酸染料 的灵 敏度 比较 ( ) ……………………………………………… 刘 阳 , 1 杨淑 霞, 李敏 惠, 2 ) 等( 0 新城疫 病毒合用 中药 黄芪诱生 内源性 干扰 素的研究 ( ) ……………………………………… 沈富兵 , 1 郑崛村 , 程 曦, 2 ) 等(4 四川贫困农 村妇 幼健康状 况与服务 利用 分析 ( ) I …………………………………………………… 陈文贤, 李宁秀, 任晓辉(7 2) 心可宁胶囊 质量标 准研究 ( ) …………………………………………………………………… 廖 婉 , 1 傅超 美, 贾东艳 , 3 ) 等( 1 莲 房 中 金丝 桃 苷 的分 离 鉴 定 及 药 材 质 量 标 准 研 究 ( ) … … … … … … … … … … … … … … … … 王 继 森 , 友 平 , 1 刘 程 贝 , (5 等 3) 怀牛膝对去 卵巢肥胖大 鼠体重和肿瘤坏死 因子 一 的影响 ( )……………………………… 郭姣红 , 2 李旭 炯, 岳 嘉 , (0 ) 等 10 贫铀长期植入对大 鼠肾脏损伤效应 的研究 ( ) 2 ………………………………………………… 冷 言冰 , 李 蓉, 国平 , (0 ) 艾 等 13 红芸豆红细胞凝集素单体 的分离纯化和性质研究 ( ) 2 ………………………………………… 何 涛 , 张 涛, 吴昌英, 17 等( 0 ) 引物浓度与退火温度不当导致巢式 P R非 特异 性扩增( ) ………………………………… 刘 阳 , C 2 杨淑 霞, 李敏 惠, 1 1 等( 1 ) 医疗废物产量预测研究( )……………………………………………………………………… 赵 锐 , 丹 , 2 刘 李启彬 , 15 等( 1 ) 中鼻道上颌窦 内窥镜开窗术相关的断层解剖研究及临床意义 ( ) 2 ………………………………………… 刘卫华, 王 凡( 2 ) 10 中药对幽 门螺杆菌的体外联合抗菌实验 ( )………………………………………………………………… 曾莉萍, 2 崔秀琴( 2 ) 14 家庭访视对 2型糖 尿病 患者饮食治疗依从性 的影 响( ) ………………………………………… 黄 瑾 , 2 黎 红, 王灵芳( 2 ) 16 紫外分光光度法测定维生素 c片含量结 果的不确定度评定 ( ) ………………………………… 李婷婷 , 2 邓晶晶, 尤思路 (2 ) 19 发表性偏倚产生与识 别方 法的可行性论证 ( ) …………………………………………………… 杨 书 , 2 杨晓虹 , 新 (3 ) 刘 12 基于 JE 2 E的电子病历交互系统的研究( ) 2 ………………………………………………………… 王 萍 , 游强华 , 王 霞(3 ) 1 6 4 3株泌尿生殖道支原体培养和药敏分析( )…………………… …………………………… 张瑚敏 , 8 2 周 广 , 健 , (3 ) 徐 等 19 针灸治疗海洛因依赖选穴 规律探究 ( ) ………… …… …… ……………… ………… ……… 蔡 琛 ,吴俊梅 ,薛 红 , 10 3 等(7 ) 重复给烟碱 引起 大鼠降温 耐受性反应及对活 动和体重 的影 响( )……… ………………… 杨永 录,黄 涛 , 3 孟 立 , (7 ) 等 1 3 大 鼠胚胎背部皮肤发育过程 中毛囊干细胞 的发育初探 ( )………………………………… 林 森 , 3 谢拥 军,李新枝 , (7 ) 等 18 雌激素对正 常人精子运动参数及胞 内钙离子 的影 响( ) ……………………… …… …… …… 何彦 芳,郑 洁 , 3 岳利 民( 8 ) 1 1 甘露醇及甘露醇注射液有关物质检查的研究 ( ) …………………………………………… 徐 燕 ,兰婉玲 , 超美, 14 3 傅 等( 8 ) 紫外分光光度法测定川明参 中总香豆素类成分含量 ( ) …………………………………… 谌立巍 , 静 , 3 刘 赵 波, 18 等( 8 ) 川芎嗪对任意型皮瓣成活影响的初步实验研究 ( ) ……………………………………………… ……… 刘漪沦,孙 静( 9 ) 3 1 1 心胸比对左心瓣膜返流患者左心室扩大预示价值 的临床研究 ( ) 3 ………………………………………… 陈忠军, 钟 灵( 9 ) 13 自体 CK细胞免疫疗 法治疗 中晚期 非小 细胞肺癌 的临床研 究( )………………………… 魏 彪 ,蒋文 军, 小兰, 16 I 3 唐 等( 9 ) 实时 P R检测 H V 2D A的方法学评价及应用 ( ) ……………………………………………………………… 邓念华(9 ) C S - N 3 19 成都市健康人群流脑抗体水平调查( ) …… ……………………………………………… … 蔡 军, 3… 冯曦兮 , 张晓春 , 2 2 等(0 ) 成都市 1 4个区县医疗卫生资源配置与利用的 R R评价 ( ) … …… …… …… …… ……… 杨 建南,李世 云 , 勇华 , (0 ) S 3 刘 等 24 白术茯苓汤调控脾虚大鼠血 管活性肠肽 总多糖 的提 取工 艺研 究( ) 4 ………………………… 彭 腾 , 波 , 贾 彭 成 , (5 ) 等 23 大孔吸附树脂 纯化 贯叶连翘 总黄 酮工艺研究 ( ) ………………………………………………… 汪 茜 , 宇新 , 4 何 邓 芸( 5 ) 26 多孔磷酸钙生物材料的制备及表 征( ) 4 ……………………………………………………………………… 傅 荣 , 屈树新 (5 ) 29 S S — 聚丙 烯 酰 胺 凝 胶 电泳 分 析 壳 寡 糖 ( )… … … … … … … … … … … … … … … … … … … 王 亮 , 昌 英 ,刘 桦 , (6 ) D— 4 吴 等 23 脑卒中后继发性癫痫 的临床分析 ( ) … ………… …… ………… ………… …… …… …… ………………………… 邱 燕( 6 ) 4 26 临床常见非发 酵菌分布特征及耐药性分析 ( ) 4 ……………………………………………………………… 向秀梅 , 曾云芳( 6 ) 2 9 膝骨关节炎患者关节液 中 I 7表达水平 的临床研究 ( ) ………………………………… 董军峰 , L一1 4 郑之和 , 李新 志 , 2 2 等( 7 ) 同种异体新鲜半月板移植的长期随访观察 ( ) …………………………………………………… 李 学金 , 4 李 群, 张知博 ( 7 ) 2 7 二 甲 双胍 对 糖 耐 量 减 低 者 同 型 半 胱 氨 酸 的 影 响 研 究 ( )… … …… … … …… …… …… … … … … … … … … 李 改仙 , 胜偶 ( 8 ) 4 苏 2 0 针剌 、 艾灸 对佐剂性关节炎大 鼠血浆皮质酮 的影响差异 ( ) ………………………………… 魏焦禄 , 4 刘明雪 。 卢圣锋 , 2 3 等( 8 ) 检测尿液微量清蛋 白及 , 一微球蛋 白的检测对糖尿病早期 肾损 害的诊断价值 ( )……………………………… 马 骄 ( 8 ) 4 2 5 3 8例异位妊娠超 声诊 断分 析( ) …………………………… …… …… …… ……………………………… 张华庆 , 4 邹建设 ( 8 ) 2 7

BS EN 50264-3-2:2008 中文版 铁路应用——有特殊防火性能的城市交通轨道用电力电缆与控制电缆第3-2 部分

BS EN50264-3-2:2008EN50264-3-2:2008英国标准BS EN50264-3-2:2008铁路应用-有特殊防火性能的城市交通轨道用电力电缆与控制电缆第3-2部分:有尺寸缩小的交联弹性体绝缘电缆-多芯电缆ICS13.220.20;29.060.20;45.060.01在没有英国标准委员会的许可下不得进行复制,除非有版权法授权BSI/英国标准1BS EN50264-3-2:2008EN50264-3-2:2008 BS EN50264-3-2:2008总前言英国标准是联合王国对BS EN50264-3-1:2008标准的补充.联合王国受其电力电缆技术委员会GEL/20及铁路用电缆分支委员会GEL/20/12的委托参与了该标准制定的准备工作.可从其秘书处得到该委员会在此处所提供的机构清单.此出版物并没有完全包括了一份合同中所有需要的条款.用户应对其正确的应用负责.符合标准的要求并不能免除该履行的合法义务。

该英国标准于2009年8月29日在其标准决策与战略委员会的授权下正式出版从出版之日起先后颁布了修正本与正误表。

日期评论ISBN97805806407422BS EN50264-3-2:2008EN50264-3-2:2008欧洲标准BS EN50264-3-2/2008年6月ICS13.220.20;29.060.20;45.060.01英文版本铁路应用-有特殊防火性能的城市交通轨道用电力电缆与控制电缆第3-2部分:有尺寸缩小的交联弹性体绝缘电缆-多芯电缆此欧洲标准与2008年3月1日由CENELEC机构所认可.约束CENELEC机构成员要符合在其国家标准无变化的情况下,给其欧洲标准所规定条件的国际惯例的要求.可以向其秘书中心或任何CENELEC成员处申请得到与国家标准有关更新的清单及参考书目文献.此欧洲标准有三个官方版本.(英语、法语、德语)。

CENELEC成员有责任将其它任何版本的语言翻译成自己的语言并通知其秘书中心该版本与其官方版本有相同的情况。

《2008年第3号令农村中小金融机构行政许可事项实施办法》

2008年第3号《中国银行业监督管理委员会农村中小金融机构行政许可事项实施办法》已经2008年3月4日中国银行业监督管理委员会第67次主席会议通过。

现予公布,自公布之日起施行。

主席二○○八年六月二十七日中国银行业监督管理委员会农村中小金融机构行政许可事项实施办法第一章总则第一条为规范中国银行业监督管理委员会(以下简称银监会)及其派出机构实施农村中小金融机构行政许可行为,明确行政许可事项、条件、适用操作流程和期限,维护申请人合法权益,根据《中华人民共和国银行业监督管理法》、《中华人民共和国行政许可法》、《中华人民共和国商业银行法》等法律、行政法规及国务院有关决定,制定本办法。

第二条本办法所称农村中小金融机构包括:农村商业银行、农村合作银行、村镇银行、贷款公司、农村信用合作社、农村信用合作社联合社、农村信用合作联社、省(自治区、直辖市)农村信用社联合社(以下简称省(区、市)农村信用社联合社)、农村资金互助社等。

第三条银监会及其派出机构依照本办法和《中国银行业监督管理委员会行政许可实施程序规定》,对农村中小金融机构实施行政许可。

第四条农村中小金融机构以下事项须经银监会及其派出机构行政许可:机构设立,机构变更,机构终止,调整业务范围和增加业务品种,董事(理事)和高级管理人员任职资格等。

第五条申请人应按照《中国银行业监督管理委员会农村中小金融机构行政许可事项申请材料目录和格式要求》提交申请材料。

第二章法人机构设立第一节农村商业银行设立第六条设立县(市、区)农村商业银行应当符合以下条件: (一)有符合《中华人民共和国公司法》、《中华人民共和国商业银行法》和银监会规定的章程;(二)在农村信用合作社及其联合社基础上以新设合并方式发起设立;(三)注册资本为实缴资本,最低限额为5000万元人民币; (四)有符合任职资格条件的董事、高级管理人员和熟悉银行业务的合格从业人员;(五)有健全的组织机构和管理制度;(六)有符合要求的营业场所、安全防范措施和与业务有关的其他设施。

中国人民银行上海总部公告[2008]第3号--全国银行间债券市场准入备案工作有关事宜公告

![中国人民银行上海总部公告[2008]第3号--全国银行间债券市场准入备案工作有关事宜公告](https://img.taocdn.com/s3/m/f45e072eeffdc8d376eeaeaad1f34693daef10c7.png)

中国人民银行上海总部公告[2008]第3号--全国银行间债券市场准入备案工作有关事宜公告文章属性•【制定机关】•【公布日期】2008.09.28•【字号】中国人民银行上海总部公告[2008]第3号•【施行日期】2008.09.28•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】金融债券正文中国人民银行上海总部公告([2008]第3号)现将全国银行间债券市场准入备案工作有关事宜公告如下:一、本公告所称全国银行间债券市场准入备案申请机构(以下简称备案申请机构)包括在中华人民共和国境内依法设立的金融机构及经中国人民银行批准以备案方式进入全国银行间债券市场的其他机构投资者。

二、备案申请机构应在提出备案申请前,向中央国债登记结算有限责任公司(以下简称中央结算公司)申请开立债券托管帐户,并取得中央结算公司出具的开户通知书。

三、金融机构申请开立债券托管帐户,应向中央结算公司提交下列申请材料:(一)企业法人营业执照副本复印件;(二)金融业务许可证副本复印件;(三)商业银行分支机构还应提供其总行的债券交易授权书复印件;(四)中央结算公司需要提供的其他材料。

四、非金融机构申请开立债券托管帐户,应委托其结算代理人向中央结算公司提交下列申请材料:(一)非金融机构的企业法人营业执照副本复印件;(二)非金融机构与结算代理人签订的代理协议;(三)中央结算公司需要提供的其他材料。

五、金融机构应在取得开户通知书之后的3个工作日内,向中国人民银行上海总部或中国人民银行分支机构提出备案申请,并提交下列备案申请材料:(一)企业法人营业执照副本复印件;(二)金融业务许可证副本复印件;(三)全国银行间同业拆借中心出具的联网通知书(若已联网);(四)中央结算公司出具的开户通知书;(五)商业银行分支机构还应提供其总行的债券交易授权书复印件;(六)中国人民银行要求提供的其他材料。

六、非金融机构应在取得开户通知书之后的30个工作日内,由其结算代理人向注册地中国人民银行分支机构备案,并提交下列备案材料:(一)非金融机构的企业法人营业执照副本复印件;(二)非金融机构与其结算代理人签订的代理协议;(三)中央结算公司出具的开户通知书;(四)中国人民银行要求提供的其他材料。

2008text3考研英语一

2008年考研英语一真题详解一、听力部分1.本部分难易适中,共有10题,考察考生对于英语听力的理解能力。

主要包括对于日常生活对话、新闻报道、学术讲座等多种形式的听力素材进行理解和答题。

2.难点在于对于长对话和听力材料的整体理解能力,需要考生有较强的耐心和逻辑思维能力。

3.针对该部分的备考建议:(1)多听英语广播、新闻,提高对于英语语速的理解能力;(2)多进行模拟考试,熟悉考试节奏和规律;(3)平时注意积累英语词汇和短语,提高对于听力材料的理解能力。

二、阅读理解部分1.本部分为考研英语一大题,共有5篇文章,包括新闻报道、学术论文、社会科学调研报告等多种类别的文章。

2.难点在于对于长篇文章的整体理解能力和对于文章段落之间逻辑关系的把握。

3.针对该部分的备考建议:(1)多进行英语阅读训练,扩大阅读广度,提高对于各类文章的理解能力;(2)注重对于文章主旨和作者观点的理解,做好笔记和总结;(3)多进行模拟考试,掌握解题技巧和答题策略。

三、完形填空部分1.本部分难度适中,共有1篇文章,包括对于语法、词汇和逻辑推断能力的考察。

2.难点在于对于上下文的整体把握和对于词语义项的理解能力。

3.针对该部分的备考建议:(1)加强对于英语语法和词汇的掌握,多进行相关练习;(2)注重上下文之间的逻辑关系,抓住文章的主题思想;(3)利用词汇和语法综合练习提高解题能力。

四、作文部分1.本部分为考研英语一大题,共有2道选择题,包括对于社会热点问题和学术问题的讨论。

难点在于对于文章结构和逻辑思维的要求。

2.针对该部分的备考建议:(1)多进行作文练习,积累一定的写作经验;(2)注重文章的结构和逻辑,合理安排论点和论据;(3)提前准备相关的议论素材,增加文章的深度和广度。

2008年考研英语一真题整体难度适中,但对于考生的听力、阅读和写作能力都有一定的考验。

备考过程中,考生需要注重对于英语基础知识的掌握和对于题型特点的理解,针对性地进行备考练习,提高自身的英语综合能力。

2008年日本语能力试験3级聴解原文

日本語能力試験3級聴解スクリプト問題Ⅰ1番お母さんがデパートの店員と話しています。

いなくなった子供はどの子ですか。

母:すみません、子供がいなくなってしまって。

店員:では、放送いたしますので、どんな格好か教えていただけますか。

母:ええと、猫の絵のセーターを着て、帽子をかぶっています。

店員:はい、分かりました。

母:よろしくお願いします。

2番女の人と男の人がデパートで話しています。

二人は今見ているものはどれですか。

女性:ああ、これ、ちょっといいわね。

いろいろな形のポケットがたくさんあって、おもしろいよ。

男性:うーん、でも、このポケット全部に何か入れたら、重いし、動きにくいよ。

女性:全部に入れなければいいじゃない。

男性:そうか。

じゃ、一度はいて見ようかな。

3番兄が弟にゲームの機械の使い方を教えています。

ゲームの途中で少し休みたいとき、どれを押したらいいですか。

兄:いいか。

始めるときは右の下の白いボタンを押す。

弟:うん、ついたよ。

兄:ちょっと止めておきたいときは、その上の黒いボタン。

弟:うん。

兄:それから、終わるときは、左の黒いボタン。

弟:うん、分かった。

4番女の子と男の子がプールで話しています。

男の子は何をどんな順番にしましたか。

女の子:あれ、たかし君、もう泳いでいるの。

男の子:うん。

女の子:プール入る前に、シャワーを浴びたの。

男の子:浴びたよ。

女の子:準備運動は。

男の子:したした。

家からプールまで走ってきたから。

女の子:それじゃ、準備運動にならないよ。

男の子:大丈夫。

大丈夫。

5番女の人と男の人が絵を見ながら話しています。

二人が見ている絵はどれですか。

女性:見て、この絵、おかしい。

男性:ほんとうだ。

犬と猫がけんかをしている。

ねえ、どっちが勝ってると思う。

女性:猫じゃない。

犬の耳を噛んでいるから。

男性:でも、犬に足を噛まれているよ。

女性:そうだね。

6番女の子とおばさんが話しています。

女の子の一週間の予定はどれですか。

北京市城市建设节约用地标准(试行2008年3月)

北京市城市建设节约用地标准(试行)北京市规划委员会北京市国土资源局2008年3月目录《北京市城市建设节约用地标准》文本 (3)《北京市城市建设节约用地标准》附表 (19)《北京市城市建设节约用地标准》条文说明 (37)《北京市城市建设节约用地标准》文本1总则1.1 为贯彻落实国务院《关于促进节约集约用地的通知》(国发[2008]3号)精神,推进实施北京城市总体规划和土地利用总体规划,切实转变用地观念,转变经济发展方式,调整优化经济结构,将节约集约用地的要求落实在政府部门决策和各项建设中,科学规划用地,着力内涵挖潜,以节约集约用地的实际行动全面落实科学发展观,加快本市建设资源节约型、环境友好型城市,加强和规范本市城市建设节约用地管理,实现经济社会又好又快增长,结合本市实际情况,制定部分城市建设用地的节约用地标准(以下简称“本标准”),作为城市建设节约用地管理和制定城市规划、土地利用规划、专业专项规划以及核算城市建设用地指标的依据。

1.2 本标准适用于北京旧城以外城镇地区(标准中注明“旧城”的除外)新征(占)建设用地的建设项目。

在自有用地内以及旧城、历史文化保护区、其他特殊地区(如涉及环保、安全、景观影响地区)的建设项目,应结合用地具体情况及交通、环境、基础设施等因素参照执行。

1.3本标准涉及的建设用地包括居住工作用地、公共服务设施用地、市政交通设施用地三部分。

居住工作用地包括居住、工业、行政办公等用地。

公共服务设施用地包括基础教育、高等教育、医疗卫生、邮政设施、消防设施、应急避难场所等用地。

市政交通设施用地包括供水设施、排水设施、供电设施、燃气设施、供热设施、环卫设施、通信设施以及公共汽电车场站、公路交通场站设施、城市轨道交通设施、加油站等用地。

1.4本标准按照中心城地区、中心城外地区和轨道交通站点周边等不同区域分别制定相应的节地标准。

1.5本标准在国家现行城市建设用地标准、规范的基础上,按照节约集约用地的原则,在满足功能使用、安全要求和保证环境质量的前提下,采用节省用地、调整容量、优化套型、综合利用等节地方式,提高土地利用水平,有效节约城市建设用地。

2008年第3期问题解答

. 由条件知 ①

z + +等 ( + 1 ( . 者 . ’ + 者 者) ' 所 以 a +3. O ≥ (l )且 2 酬 ++m 孚 + , 仅 +a._ l ‘l a者 当 t +

P PD_、 B+ /

②

P P -. B・D 4 ③

将 式 人 得 ) 一, )、 一, ① 代 ③ z 1 =V 1④ _ 2 即 / ^ ^

解

, ,=, 、 :. B B1 以/ C0 所

A

1 8如 图 . 0 与 00 内切 于 点P. 5. 0 , 过

删者 +

^

一

_ )1 ) ( +一 ( 鬲=2 + =l者 +丽 + aan a l ol  ̄a ,

P 的直 线交 00 于A,交 00 于B, 切 : AC 0O 于c, 60 于D, B、 的长恰好 交 3 且P 肋

将 式 人 ,P 2 , ④ 代 ①得 8 、 ⑤ :/

将④ 、 ⑤代人② , 然后整理得m k k : . (Z )4 -

19 ,,>0叶6c 1求证 : / — Ⅱ + / — 6+ / — c 5 . bc , += , 设Ⅱ 1 、 9 82 、 9 8 、 9 8

≥ 7 .

& : 。 l 瑚 ( + 『 a +

> . I7

以  ̄ BEC= ̄ BEA= 0 . 9 。

1 2, △ A础 △ CEB, : 则 AE= CE= . 为 AA, — A AC 所 4凼 J B,

以 , AD

D 脚 E

: =

4, 有Bc =

.

故 、 二 + / 二 + / 二 >7 、 、 1 。

a ̄1 t -

…

因为E A F、D分 别 是 00 与 Q O 的 切 线 ,所 以 F C= D P, P C

远光软件 2008 第三季度财报

远光软件股份有限公司2008年第三季度季度报告全文§1 重要提示1.1 本公司董事会、监事会及董事、监事、高级管理人员保证本报告所载资料不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性负个别及连带责任。

1.2 没有董事、监事、高级管理人员对本报告内容的真实性、准确性、完整性无法保证或存在异议。

1.3 公司全体董事亲自出席了本次审议季度报告的董事会。

1.4 公司第三季度财务报告未经会计师事务所审计。

1.5 公司负责人陈利浩先生、主管会计工作负责人毛华夏先生及会计机构负责人(会计主管人员)毛华夏先生声明:保证季度报告中财务报告的真实、完整。

§2 公司基本情况2.1 主要会计数据及财务指标单位:(人民币)元2008.9.302007.12.31增减幅度(%)总资产 370,744,617.41398,837,260.95 -7.04%股东权益 350,908,765.16345,401,128.10 1.59%股本 109,820,000.00109,820,000.00 0.00%每股净资产3.203.15 1.59%2008年7-9月比上年同期增减(%)2008年1-9月比上年同期增减(%)营业总收入 49,492,718.4779.32%137,053,601.03 64.14%净利润6,451,621.52-6.07%27,471,637.06 22.05%经营活动产生的现金流量净额 - - -36,907,185.71 -106.04%每股经营活动产生的现金流量净额- --0.34 -112.50%基本每股收益 0.059-6.35%0.250 21.95%稀释每股收益 0.059-6.35%0.250 21.95%净资产收益率1.84%减少0.36%7.83% 增加0.62%扣除非经常性损益后的净资产收益率 2.02%减少0.18%7.85%增加0.79%非经常性损益项目单位:(人民币)元非经常性损益项目2008年1-9月金额非流动资产处置损益 -194,448.08其他各项营业外收支净额 84,009.88所得税影响数19,878.88合计-90,559.322.2 报告期末股东总人数及前十名无限售条件股东持股情况表单位:股股东总数6,724户前10名无限售条件股东持股情况股东名称持有无限售条件股份数量股份种类国电电力发展股份有限公司5,069,163人民币普通股吉林省电力有限公司3,704,400人民币普通股福建省电力有限公司3,704,400人民币普通股广发证券-交行-广发集合资产管理计划(32,785,713人民币普通股号)中国人寿保险股份有限公司-分红-个人分2,252,559人民币普通股红-005L-FH002深中国农业银行-华夏平稳增长混合型证券投2,119,208人民币普通股资基金中国建设银行-华夏优势增长股票型证券投1,436,611人民币普通股资基金交通银行-华夏蓝筹核心混合型证券投资基1,300,586人民币普通股金(LOF)全国社保基金一一一组合1,023,500人民币普通股中国建设银行-华夏红利混合型开放式证券898,507人民币普通股投资基金§3 重要事项3.1 公司主要会计报表项目、财务指标大幅度变动的情况及原因√适用□不适用1、交易性金融资产较期初减少100%,主要原因是公司收回证券投资所致。

230-2008年第3期

2008年第3期学校办公室编 2008年8月22日目录★党建与思想政治工作1、我校2008年党风廉政建设宣传教育月活动全面展开 (1)2、我校辅导员参加全国高校辅导员班主任骨干培训班 (1)★工作动态1、我校顺利通过全国建筑学专业评估 (2)2、研究生部召开工程硕士培养工作研讨会 (2)3、“北方工业大学-三菱电机CNC技术培训中心”隆重揭幕 (3)4、我校2008届本科毕业典礼暨学位授予仪式隆重举行 (3)5、2008届硕士研究生毕业典礼暨学位授予仪式隆重举行 (4)6、我校召开青年教师科研工作动员会 (4)7、教育部人事司和中央编制办有关领导来我校调研 (5)8、我校一项科研成果在国家新闻出版总署推广使用 (5)9、北京市专家组考察评审我校经济管理实验中心 (5)10、我校再获北京高校伙食联合采购工作先进学校称号 (6)11、瑞典延雪平大学校长托马斯.安德森访问我校 (6)12、学生第七食堂和四个学生公寓通过北京市标准化验收 (6)13、学校召开2008年暑期干部培训班 (7)★简讯(7条)…………………………………………………………… 8-9 ★奥运专题(10条)……………………………………………………9-12★党建与思想政治工作我校2008年党风廉政建设宣传教育月活动全面展开我校自2008年5月下旬至6月下旬,集中开展以“讲党性、重品行、作表率”为主题的党风廉政建设宣传教育月活动。

主要有以下几个特点:第一,党委重视,精心组织,注重实效。

2008年6月 2日党委会召开专题会研究开展党风廉政建设宣传教育月活动。

会议听取了纪委、监察室的工作汇报,认真分析了学校党风廉政建设工作取得的成绩和存在的不足,明确了开展今年党风廉政建设宣传教育月活动的内容和要求。

第二,认真开展党课教育,不断提高党员干部加强反腐倡廉建设的自觉性。

2008年6月12日下午,党委书记吴晚云为全校中层以上干部讲了题为《加强学习,增强党性,求真务实,扎实推进学校以惩防体系为重点的反腐倡廉建设》的党课。

SxST东泰 2008 第三季度财报

山东惠邦地产股份有限公司2008年第三季度季度报告全文§1 重要提示1.1 本公司董事会、监事会及董事、监事、高级管理人员保证本报告所载资料不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性负个别及连带责任。

1.2 没有董事、监事、高级管理人员对本报告内容的真实性、准确性、完整性无法保证或存在异议。

1.3 所有董事均已出席1.4 公司第三季度财务报告未经会计师事务所审计。

1.5 公司负责人郑峰文、主管会计工作负责人及会计机构负责人(会计主管人员)石鹏声明:保证季度报告中财务报告的真实、完整。

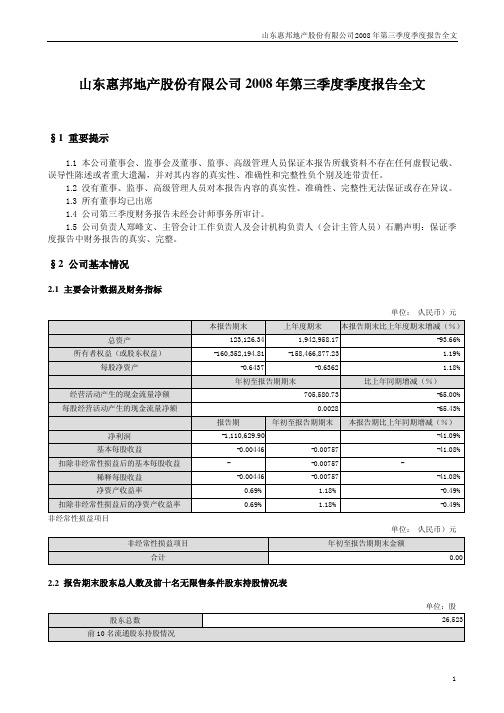

§2 公司基本情况2.1 主要会计数据及财务指标单位:(人民币)元本报告期末上年度期末本报告期末比上年度期末增减(%)总资产123,126.34 1,942,958.17 -93.66% 所有者权益(或股东权益)-160,352,194.81 -158,466,877.23 1.19% 每股净资产-0.6437 -0.6362 1.18%年初至报告期期末比上年同期增减(%)经营活动产生的现金流量净额705,580.73 -65.00% 每股经营活动产生的现金流量净额0.0028 -65.43%报告期年初至报告期期末本报告期比上年同期增减(%)净利润-1,110,629.90 -41.09% 基本每股收益-0.00446 -0.00757 -41.08% 扣除非经常性损益后的基本每股收益- -0.00757 -稀释每股收益-0.00446 -0.00757 -41.08%净资产收益率0.69% 1.18% -0.49% 扣除非经常性损益后的净资产收益率0.69% 1.18% -0.49% 非经常性损益项目单位:(人民币)元非经常性损益项目年初至报告期期末金额合计0.00 2.2 报告期末股东总人数及前十名无限售条件股东持股情况表单位:股股东总数26,523 前10名流通股东持股情况股东名称持有流通股数量股份种类柳州佳力房地产开发有限责任公司1,200,200 人民币普通股绍兴华通房地产开发有限公司1,148,900 人民币普通股赵建军1,100,000 人民币普通股施文斌999,800 人民币普通股沈军913,900 人民币普通股王海913,000 人民币普通股郭浩成804,366 人民币普通股王智744,000 人民币普通股张发玉675,000 人民币普通股刘耀煌590,000 人民币普通股§3 重要事项3.1 公司主要会计报表项目、财务指标大幅度变动的情况及原因□适用√不适用3.2 重大事项进展情况及其影响和解决方案的分析说明√适用□不适用2008年9月27日,经中国证券监督管理委员会上市公司并购重组审核委员会审核,公司向惠邦投资发展有限公司、中润置业集团有限公司发行股份购买资产暨关联交易的申请获得有条件审核通过。

蓝星清洗股份有限公司2008年第三季度报告全文

蓝星清洗股份有限公司2008年第三季度报告全文§1 重要提示1.1 本公司董事会、监事会及董事、监事、高级管理人员保证本报告所载资料不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性负个别及连带责任。

1.2 没有董事、监事、高级管理人员对本报告内容的真实性、准确性、完整性无法保证或存在异议。

1.3 所有董事均已出席1.4 公司第三季度财务报告未经会计师事务所审计。

1.5 公司负责人陆韶华先生、主管会计工作负责人葛方明先生及会计机构负责人(会计主管人员)刘世荣先生声明:保证季度报告中财务报告的真实、完整。

§2 公司基本情况2.1 主要会计数据及财务指标单位:(人民币)元本报告期末 上年度期末本报告期末比上年度期末增减(%)总资产 2,201,258,643.601,776,224,825.99 23.93% 所有者权益(或股东权益) 708,825,646.38670,749,959.53 5.68% 每股净资产 2.34 2.22 5.41%年初至报告期期末 比上年同期增减(%)经营活动产生的现金流量净额 -67,461,240.77 -149.67%每股经营活动产生的现金流量净额 -0.22 -292.68%报告期 年初至报告期期末本报告期比上年同期增减(%)净利润 6,155,585.2838,075,686.85 -81.13% 基本每股收益 0.02040.1260 -80.38%扣除非经常性损益后的基本每股收益 - 0.1271- 稀释每股收益 0.02040.1260 -80.38%净资产收益率 0.87% 5.37% -3.23%扣除非经常性损益后的净资产收益率 0.93% 5.43%-3.54%非经常性损益项目单位:(人民币)元 非经常性损益项目 年初至报告期期末金额营业外收入 487,333.10营业外支出 -866,727.13合 计 -379,394.03 2.2 报告期末股东总人数及前十名无限售条件股东持股情况表单位:股 股东总数 64,460户前10名无限售条件股东持股情况股东名称 持有无限售条件股份数量 股份种类曹腊松 1,566,099 人民币普通股蒋慧聆 1,097,400 人民币普通股 上海歌立缇斯贸易有限公司 996,700 人民币普通股李家国 969,427 人民币普通股平安信托投资有限责任公司-从容优势一期 850,000 人民币普通股丁大州 821,899 人民币普通股焦朝刿 816,401 人民币普通股何岳峰 804,500 人民币普通股王毅 777,719 人民币普通股丁海玲 732,780 人民币普通股§3 重要事项3.1 公司主要会计报表项目、财务指标大幅度变动的情况及原因√ 适用 □ 不适用2008年1-9月,公司累计实现营业收入18.36亿元,较上年同期增长40.62%;实现利润总额6595万元,较上年同期增长-20.54%;实现净利润3808万元,较上年同期增长-40.12%。

2008年第3期TOP-Q会议汇报材料解析

TOP-Q质量推进会议

(长春富奥-江森自控件有限公司专题)

质量保证部外协件质量控制科

2008年3月31日

质量保证部

TOP-Q会议2008年第3期

TOP-Q 会 议

一、介绍本次TOP-Q会议 二、缺陷件实物现场讲评 四、江森质量改进汇报 五、供应商领导讲话 六、轿车公司领导讲话 ( 杜晓东) 3分钟 (马 岩) 15分钟

120.00%

97.81% 95.86% 93.91% 91.34% 86.90% 91.62%

100.00% 80.00% 60.00% 40.00% 20.00% 0.00%

1月 3日 1月 4日 1月 5日 1月 6日

最低81.49 %

1月 7日 1月 10 日 1月 11 日 1月 12 日 1月 14 日 1月 15 日 1月 16 日 1月 17 日 1月 18 日 1月 19 日 1月 20 日 1月 21 日 1月 22 日 1月 24 日 1月 25 日 1月 28 日 1月 29 日 1月 30 日

70.0%

66.0%

65.0% 轿车入库检查

第3次检查

FCC入库检 查97.8%

关于外驻江森检查员,我科于08年1月18日,向江森发出已经书面文件,要求制定质量提升计划, 制定质量提升目标,确保我科检查员可以在3月末顺利返回我公司。

FCC

60.0%

现 场

50.0%

40.0% 2008年1月 2008年2月 2008年3月

闭环

质量保证部

TOP-Q会议2008年第3期

三、江森公司产品质量状态:

产品介绍:长春富奥威江森自控件有限公司为我轿车公司提供

DIN 6875-3-2008 Special radiotherapy equipments

März 2008DEUTSCHE NORM Normenausschuss Radiologie (NAR) im DINPreisgruppe 13DIN Deutsches Institut für Normung e.V. · Jede Art der Vervielfältigung, auch auszugsweise,ICS 11.040.50!$I~L"1389141www.din.deDDIN 6875-3Spezielle Bestrahlungseinrichtungen –Teil 3: Fluenzmodulierte Strahlentherapie –Kennmerkmale, Prüfmethoden und Regeln für den klinischen Einsatz Special radiotherapy equipments –Part 3: Intensity-modulated radiation therapy –Characteristics, test methods and rules for clinical applicationInstallations d’irradiation spéciales –Partie 3: Radiothérapie avec modulation d’intensité –Caractéristiques, méthodes de test et règles pour la mise en oeuvre clinique©Alleinverkauf der Normen durch Beuth Verlag GmbH, 10772 Berlin www.beuth.deGesamtumfang 27 SeitenDIN 6875-3:2008-032InhaltSeiteVorwort (4)1 Anwendungsbereich (5)2 Normative Verweisungen (5)3 Begriffe ..............................................................................................................................................6 4 Apparative K ENNMERKMALE (8)4.1 Apparative K ENNMERKMALE des E LEKTRONENBESCHLEUNIGERS (8)4.1.1 Allgemeines (8)4.1.2 Stabilität der Proportionalität des D OSISMONITORSYSTEMS bei kleinenD OSISMONITORWERTEN (8)4.1.3 Merkmale der D OSISQUERVERTEILUNG und der T IEFENDOSISVERTEILUNG bei kleinenD OSISMONITORWERTEN (9)4.1.4 Abhängigkeit der SPEZIFISCHEN D OSIS von der F ELDGRÖSSE (9)4.2 Apparative K ENNMERKMALE der L AMELLENBLENDE (10)4.2.1 Technische Charakterisierung (10)4.2.2 Transmission (10)4.2.3 Lamellenpositioniergenauigkeit (11)4.2.4 Übereinstimmung der N ENNFELDGRÖSSE mit der DOSIMETRISCHEN F ELDGRÖSSE (13)4.2.5 Geschwindigkeit der Lamellen (14)4.2.6 Geschwindigkeitsänderung der Lamellen ...................................................................................14 5 Erzeugung FLUENZMODULIERTER S TRAHLENFELDER mittels K OMPENSATOREN ................................15 6 B ESTRAHLUNGSPLANUNGSSYSTEM .. (15)6.1 Allgemeines (15)6.2 Charakterisierung der INVERSEN B ESTRAHLUNGSPLANUNG (15)6.3 Charakterisierung des S EQUENZIERERS (15)6.4 Charakterisierung der Kompensatorberechnung (15)6.5 Anforderung an die INVERSE B ESTRAHLUNGSPLANUNG (16)6.5.1 Anforderungen (16)6.5.2 Angabe für den Anwender (16)6.6 Anforderung an den S EQUENZIERER (16)6.6.1 Anforderungen (16)6.6.2 Angabe für den Anwender (16)6.7 Abschließende Dosisberechnung (16)6.7.1 Anforderungen (16)6.7.2 Angabe für den Anwender (16)6.8 Ermittlung der Basisdaten und Generierung des G ERÄTEMODELLS (16)6.8.1 Allgemeines (16)6.8.2 Ermittlung der Basisdaten (16)6.8.3 G ERÄTEMODELLIERUNG (17)6.9 Freigabe des G ERÄTEMODELLS (17)7 Patientenbezogene Qualitätssicherung (17)7.1 Allgemeines (17)7.2 Dosimetrische Prüfung des B ESTRAHLUNGSPLANS (17)7.2.1 Allgemeines (17)7.2.2 Prüfung der PHYSIKALISCHEN D OSISVERTEILUNG der Einzelfelder (18)7.2.3 Prüfung der PHYSIKALISCHEN D OSISVERTEILUNG des Gesamtplans (18)7.3 Kontrolle des D OSISMONITORWERTES (19)7.4 Kontrolle der Datenübertragung der B ESTRAHLUNGSPARAMETER (19)DIN 6875-3:2008-033Seite8 Protokollierung (19)8.1 Allgemeines (19)8.2 Dokumentation der FLUENZMODULIERTEN S TRAHLENTHERAPIE (19)8.3 Medizinischer Teil der Protokollierung.........................................................................................20 Anhang A (normativ) Erzeugung FLUENZMODULIERTER S TRAHLENFELDER mittels K OMPENSATOREN (21)A.1 K ENNMERKMALE der Herstellung von K OMPENSATOREN (21)A.1.1 Allgemeines (21)A.1.2 Fräsvorgang (21)A.1.3 Kompensator-Ausgangsmaterial (22)A.1.4 Material für die Negativform (22)A.1.5 Herstellung des K OMPENSATORS durch Füllung von geschmolzenem Material in eineNegativform (23)A.1.6 Herstellung des K OMPENSATORS durch Füllung von Granulat in eine Negativform (23)A.2 K ENNMERKMALE von K OMPENSATOREN (23)A.2.1 Dichte des gefertigten K OMPENSATORS (23)A.2.2 Befestigung des K OMPENSATORS am E LEKTRONENBESCHLEUNIGER (24)Literaturhinweise (25)Stichwortverzeichnis....................................................................................................................................26 TabellenTabelle 1 — Prüfbedingungen für die Transmissionsprüfungen (11)DIN 6875-3:2008-034VorwortDiese Norm wurde vom Normenausschuss Radiologie (NAR) im DIN Deutsches Institut für Normung e. V. in Arbeitsgemeinschaft mit der Deutschen Röntgengesellschaft und in Zusammenarbeit mit der Deutschen Gesellschaft für Medizinische Physik und der Deutschen Gesellschaft für Radioonkologie erarbeitet.In Übereinstimmung mit dem Verfahren in Publikationen der Internationalen Elektrotechnischen Kommission (IEC) wurden Benennungen von Begriffen in Kapitälchen gedruckt. Dadurch soll es dem Anwender der Norm erleichtert werden, ohne zusätzliche Querverweise Zusammenhänge mit anderen Begriffen zu erkennen und zu nutzen.Es wird auf die Möglichkeit hingewiesen, dass einige Texte dieses Dokuments Patentrechte berühren können. Das DIN Deutsches Institut für Normung e. V. ist nicht dafür verantwortlich, einige oder alle diesbezüglichen Patentrechte zu identifizieren.Die Reihe DIN 6875 Spezielle Bestrahlungseinrichtungen besteht aus:⎯ Teil 1: Perkutane stereotaktische Bestrahlung, Kennmerkmale und besondere Prüfmethoden⎯ Teil 3: Fluenzmodulierte Strahlentherapie — Kennmerkmale, Prüfmethoden und Regeln für den klini-schen EinsatzDIN 6875-3:2008-031 AnwendungsbereichDiese Norm beschreibt K ENNMERKMALE und Prüfmethoden sowie Grundregeln für die klinische Anwendung der FLUENZMODULIERTEN S TRAHLENTHERAPIE mit hochenergetischer P HOTONENSTRAHLUNG aus einem E LEKTRO-NENBESCHLEUNIGER mit isozentrischem T RAGARM.Techniken der FLUENZMODULIERTEN S TRAHLENTHERAPIE, bei denen R OTATIONSBESTRAHLUNGEN zum Einsatz kommen (z. B. Tomotherapie), werden in dieser Norm nicht behandelt.Die in dieser Norm beschriebenen Prüfmethoden sind teilweise sehr komplex und aufwändig und deshalb nur zum Teil für den routinemäßigen Einsatz im Rahmen von K ONSTANZPRÜFUNGEN geeignet. Allerdings bietet diese Norm die Grundlage zur Definition von K ONSTANZPRÜFUNGEN für den klinischen Einsatz der FLUENZ-MODULIERTEN S TRAHLENTHERAPIE.ANMERKUNG Die in dieser Norm festgelegten Grundregeln bei der klinischen Anwendung der FLUENZMODULIERTENS TRAHLENTHERAPIE orientieren sich an Empfehlungen [1] und [2] der American Association of Physicists in Medicine (AAPM).2 Normative VerweisungenDie folgenden zitierten Dokumente sind für die Anwendung dieses Dokuments erforderlich. Bei datierten Verweisungen gilt nur die in Bezug genommene Ausgabe. Bei undatierten Verweisungen gilt die letzte Aus-gabe des in Bezug genommenen Dokuments (einschließlich aller Änderungen).DIN 6809-6, Klinische Dosimetrie — Teil 6: Anwendung hochenergetischer Photonen- und Elektronen-strahlung in der perkutanen StrahlentherapieDIN 6814-2, Begriffe in der radiologischen Technik — Teil 2: StrahlungsphysikDIN 6814-3, Begriffe in der radiologischen Technik — Teil 3: Dosisgrößen und DosiseinheitenDIN 6814-8:2000-12, Begriffe in der radiologischen Technik — Teil 8: StrahlentherapieDIN 6827-1, Protokollierung bei der medizinischen Anwendung ionisierender Strahlung — Teil 1: Therapie mit Elektronenbeschleunigern sowie Röntgen- und GammabestrahlungseinrichtungenDIN 6847-5, Medizinische Elektronenbeschleuniger — Teil 5: Konstanzprüfungen von KennmerkmalenDIN 6870-1, Qualitätsmanagementsystem in der medizinischen Radiologie — Teil 1: StrahlentherapieDIN 6875-1:2004-01, Spezielle Bestrahlungseinrichtungen — Teil 1: Perkutane stereotaktische Bestrahlung, Kennmerkmale und besondere PrüfmethodenDIN EN 60976, Medizinische elektrische Geräte — Medizinische Elektronenbeschleuniger — Apparative QualitätsmerkmaleDIN EN 62083:2002-05, Medizinische elektrische Geräte — Festlegungen für die Sicherheit von Bestrah-lungsplanungssystemenVerordnung über den Schutz vor Schäden durch ionisierende Strahlen (Strahlenschutzverordnung — StrlSchV) vom 20. Juli 2001 (BGBl. Teil I, S. 1714, (2002, S. 1459)) zuletzt geändert durch Artikel 2 § 3 Absatz 31 des Gesetzes vom 1. September 2005 (BGBl. Teil I S. 2618)Richtlinie nach der Verordnung über den Schutz vor Schäden durch ionisierende Strahlen (Richtlinie Strahlen-schutz in der Medizin) vom 24. Juni 2002, Bundesanzeiger, Jahrgang 54, Nummer 207a, vom 7. November 20025DIN 6875-3:2008-0363 BegriffeFür die Anwendung dieses Dokuments gelten die Begriffe der Reihe DIN 6814, insbesondere nach DIN 6814-2, DIN 6814-3 und DIN 6814-8, und die folgenden Begriffe.3.1TeilchenfluenzΦ Differentialquotient d N durch d A; dabei ist d N die Anzahl der Teilchen, die in eine Kugel mit der Querschnitts-fläche d A eintretenA N Φd d = (1)[DIN 6814-8:2000-12]3.2FluenzmodulationBeeinflussung der Teilchenfluenz-Verteilung über die S TRAHLENFELD -F LÄCHEANMERKUNG F LUENZMODULATIONEN werden im Allgemeinen durch standardisierte oder individuell hergestellte S CHWÄCHUNGSFILTER oder durch statisch bzw. dynamisch betriebene L AMELLENBLENDEN nach der M ULTISEGMENT -M ETHODE bzw. der DYNAMISCHEN L AMELLENBLENDEN -M ETHODE erzeugt.3.3fluenzmoduliertes StrahlenfeldS TRAHLENFELD mit F LUENZMODULATION3.4fluenzmodulierte StrahlentherapieIMRTSpezialform der K ONFORMATIONS -B ESTRAHLUNG , bei der S TRAHLENFELDER mit individuell angepassten F LUENZ -MODULATIONEN zum Einsatz kommenANMERKUNG Das Akronym IMRT (en: Intensity Modulated Radiotherapy) ist international gebräuchlich und wird auch im deutschen Sprachraum verwendet. Es kann deshalb synonym zum Begriff FLUENZMODULIERTE S TRAHLENTHERAPIE verwendet werden.3.5Kompensatorim S TRAHLENFELD patientenfern angeordneter S CHWÄCHUNGSFILTER unterschiedlicher Dicke aus Material höherer Ordnungszahl, dessen Zweck die Beeinflussung der PHYSIKALISCHEN D OSISVERTEILUNG im bestrahlten Körper ist[DIN 6814-8:2000-12]3.6LamellenblendeVorrichtung zur Einblendung regulärer oder IRREGULÄRER S TRAHLENFELDER , bestehend aus zwei Sätzen von im gleichen F OKUS -B LENDEN -A BSTAND angeordneten, dicht aneinander anliegenden Metallblöcken (…Lamel-len“),⎯ die sich unabhängig voneinander senkrecht zu einer der H AUPTEBENEN bewegen und positionieren lassen und⎯ deren auf einer die Metallblöcke schneidenden F ELDEBENE gemessene Breite zur Einblendung IRREGU -LÄRER S TRAHLENFELDER ausreichend klein ist [DIN 6814-8:2000-12]DIN 6875-3:2008-0373.7Lamellen-Transporteinheitbewegliche Vorrichtung, in der alle nebeneinander liegenden Lamellen der L AMELLENBLENDE zusammen-gefasst sindANMERKUNG Mit Hilfe der L AMELLEN -T RANSPORTEINHEIT können die Lamellen einer Lamellenblendenseite gemeinsam zu einer frei wählbaren Ausgangsposition transportiert werden, von der aus dann jede Lamelle individuell zu ihrer vorge-sehenen Position gefahren wird.3.8dynamische LamellenblendeL AMELLENBLENDE , deren Lamellen während des B ETRIEBSZUSTANDES …S TRAHLUNG EIN “ bewegt werden können3.9inverse Bestrahlungsplanungcomputergestützte Optimierungsverfahren, bei denen B ESTRAHLUNGSPARAMETER nicht vom Anwender fest-gelegt, sondern durch Vorgabe physikalischer oder strahlenbiologischer Randbedingungen ermittelt werden ANMERKUNG Die INVERSE B ESTRAHLUNGSPLANUNG wird z. B. verwendet, um F LUENZMODULATIONEN zu bestimmen.3.10GerätemodellGerätemodellierungAlle zur Planung der B ESTRAHLUNG mit einer bestimmten E INRICHTUNG erforderlichen physikalischen, geo-metrischen und die S TRAHLUNG betreffenden Parameter. Die Aufstellung des G ERÄTEMODELLS wird als G ERÄTEMODELLIERUNG bezeichnet.[DIN EN 62083:2002-05]3.11Feldsegmentzu einem FLUENZMODULIERTEN S TRAHLENFELD gehörendes Teilfeld mit homogener T EILCHENFLUENZ , das durch eine L AMELLENBLENDE begrenzt wird und mit dessen Hilfe ein Teil der gesamten T EILCHENFLUENZ eines FLUENZMODULIERTEN S TRAHLENFELDES ohne Unterbrechung appliziert wird3.12Multisegment-MethodeMethode zur Erzeugung FLUENZMODULIERTER S TRAHLENFELDER , bei der die F LUENZMODULATION eines S TRAHLENFELDES durch eine Sequenz von F ELDSEGMENTEN unterschiedlicher Größe, Form und Wichtung erzeugt wird3.13dynamische Lamellenblenden-MethodeMethode zur Erzeugung FLUENZMODULIERTER S TRAHLENFELDER , bei der die F LUENZMODULATION durch geeignete, miteinander synchronisierte Bewegungen jeweils gegenüberliegender Lamellenpaare einer DYNAMISCHEN L AMELLENBLENDE erzeugt wird3.14Kompensator-MethodeMethode zur Erzeugung FLUENZMODULIERTER S TRAHLENFELDER , bei der K OMPENSATOREN zur Erzeugung FLUENZMODULIERTER S TRAHLENFELDER eingesetzt werden3.15SequenzierungBestimmung eines Satzes von Lamellenpositionen als Funktion des D OSISMONITORWERTS , mit dessen Hilfe eine vorgegebene F LUENZMODULATION realisiert wirdANMERKUNG Methoden zur S EQUENZIERUNG werden sowohl für die M ULTISEGMENT -M ETHODE als auch für die DYNAMISCHE L AMELLENBLENDEN -M ETHODE benötigt.DIN 6875-3:2008-0383.16SequenziererComputerprogramm zur Durchführung der S EQUENZIERUNG3.17Anwenderdokumente<Strahlentherapie> Dokumente, die alle zur Anwendung einer B ESTRAHLUNGSTECHNIK notwendigen Informa-tionen enthaltenANMERKUNG A NWENDERDOKUMENTE beinhalten die Informationen aus den B EGLEITDOKUMENTEN sowie weitere zum klinischen Betrieb notwendige Informationen, die vom Anwender z. B. während der Inbetriebnahme zu ermitteln sind. 4 Apparative K ENNMERKMALE4.1 Apparative K ENNMERKMALE des E LEKTRONENBESCHLEUNIGERS4.1.1 AllgemeinesDie apparativen K ENNMERKMALE des zur FLUENZMODULIERTEN S TRAHLENTHERAPIE eingesetzten E LEKTRONEN -BESCHLEUNIGERS müssen nach DIN EN 60976 bestimmt und in den entsprechenden B EGLEITDOKUMENTEN niedergelegt sein.Befindet sich der E LEKTRONENBESCHLEUNIGER bereits im klinischen Einsatz, so ist zu prüfen, ob sein bestimmungsgemäßer Gebrauch im Vergleich zum bisherigen klinischen Einsatz zu erweitern ist, wenn mit ihm FLUENZMODULIERTE S TRAHLENFELDER erzeugt werden sollen. Dabei sind die verwendete Technik sowie das eingesetzte B ESTRAHLUNGSPLANUNGSSYSTEM mit zu berücksichtigen. Beispielsweise werden bei der M ULTISEGMENT -M ETHODE unter Umständen F ELDSEGMENTE mit sehr kleinen D OSISMONITORWERTEN benötigt. Hier ist zu prüfen, inwieweit bestimmte dosimetrische K ENNMERKMALE wie Proportionalität und Reproduzier-barkeit der Anzeige des D OSISMONITORSYSTEMS oder Stabilität und Symmetrie der Querverteilung davon beeinflusst werden.Alle K ENNMERKMALE , die von der Erweiterung des bestimmungsgemäßen Gebrauchs betroffen sind, müssen identifiziert und zusammen mit ihren größten Abweichungen und Schwankungsbreiten, die unter den nun geltenden Bedingungen zu erwarten sind, in den A NWENDERDOKUMENTEN festgelegt werden. Falls die ermittel-ten Abweichungen oder Schwankungsbreiten für bestimmte Fälle die Anforderungen an die Reproduzierbar-keit der Dosisapplikation nicht erfüllen, muss der bestimmungsgemäße Gebrauch entsprechend einge-schränkt werden. Es muss sichergestellt sein, dass die festgelegten Einschränkungen beim klinischen Einsatz nicht überschritten werden können.ANMERKUNG Dies kann beispielsweise dadurch geschehen, dass bereits auf Seiten des B ESTRAHLUNGSPLANUNGS -SYSTEMS durch geeignete Beschränkungen dafür gesorgt wird, dass entsprechende Bestrahlungspläne erst gar nicht erzeugt werden können.Abhängig von der verwendeten Methode zur Erzeugung FLUENZMODULIERTER S TRAHLENFELDER ist es not-wendig, ergänzend zu DIN EN 60976 folgende apparative K ENNMERKMALE festzulegen.4.1.2 Stabilität der Proportionalität des D OSISMONITORSYSTEMS bei kleinen D OSISMONITORWERTEN4.1.2.1 AnforderungDer D OSISMONITORWERT muss proportional zur gemessenen E NERGIEDOSIS sein, d. h. der D OSISMONITOR -K ALIBRIERFAKTOR darf keine Abhängigkeit vom D OSISMONITORWERT aufweisen.DIN 6875-3:2008-0394.1.2.2 Angabe für den AnwenderDie A NWENDERDOKUMENTE müssen Angaben darüber enthalten, bis zu welchem kleinsten D OSISMONITORWERT die Proportionalität des D OSISMONITORSYSTEMS gewährleistet ist.4.1.2.3 PrüfungDie entsprechenden Prüfungen aus DIN EN 60976 sind sinngemäß für die kleinsten spezifizierten D OSIS -MONITORWERTE durchzuführen. Es ist darauf zu achten, dass ein zur Messung kleiner Dosen geeignetes Dosimetriesystem verwendet wird.4.1.3 Merkmale der D OSISQUERVERTEILUNG und der T IEFENDOSISVERTEILUNG bei kleinenD OSISMONITORWERTEN4.1.3.1 AnforderungDie Merkmale der D OSISQUERVERTEILUNG und der T IEFENDOSISVERTEILUNG müssen unabhängig vom D OSIS -MONITORWERT sein.4.1.3.2 Angabe für den AnwenderDie A NWENDERDOKUMENTE müssen Angaben darüber enthalten, bis zu welchem kleinsten D OSISMONITORWERT die Merkmale der D OSISQUERVERTEILUNG und der T IEFENDOSISVERTEILUNG gelten.4.1.3.3 PrüfungDie entsprechenden Prüfungen aus DIN EN 60976 sind sinngemäß für die kleinsten spezifizierten D OSIS -MONITORWERTE durchzuführen. Es ist darauf zu achten, dass ein zur Messung kleiner Dosen geeignetes Dosimetriesystem verwendet wird.4.1.4 Abhängigkeit der SPEZIFISCHEN D OSIS von der F ELDGRÖSSE4.1.4.1 EinleitungDie SPEZIFISCHE D OSIS ist bei kleinen F ELDERN stark von der F ELDGRÖSSE abhängig. Zur Dosisberechnung FLUENZMODULIERTER S TRAHLENFELDER benötigen viele B ESTRAHLUNGSPLANUNGSSYSTEME , insbesondere bei der M ULTISEGMENT -M ETHODE , den expliziten Zusammenhang der SPEZIFISCHEN D OSIS von der F ELDGRÖSSE auch für sehr kleine, durch die L AMELLENBLENDE erzeugte F ELDGRÖSSEN .Die Messung SPEZIFISCHER D OSEN kleiner F ELDER wird in DIN 6875-1:2004-01 behandelt. Die Anforderungen dieser Norm sind anzuwenden.4.1.4.2 Angabe für den AnwenderSiehe DIN 6875-1:2004-01, 6.1.2.1.4.1.4.3 Prüfung Siehe DIN 6875-1:2004-01, 6.1.2.2.DIN 6875-3:2008-0310 4.2 Apparative K ENNMERKMALE der L AMELLENBLENDE4.2.1 Technische CharakterisierungWerden L AMELLENBLENDEN zur Erzeugung FLUENZMODULIERTER S TRAHLENFELDER verwendet, müssen die A NWENDERDOKUMENTE neben den in DIN EN 60976 geforderten Informationen Angaben über folgende Eigen-schaften der L AMELLENBLENDE enthalten:a) Material der Lamellen;b) geometrische Form der Lamellen, insbesondere der Lamellenvorder- und -seitenkanten;c) Art des Einbaus im B LENDENSYSTEM , insbesondere Berücksichtigung der Lage relativ zum F OKUS , relativzur B ETRIEBSBLENDE und relativ zum D OSISMONITORSYSTEM ;d) Fahrweg der Lamellen (z. B. gerade oder kreisförmig);e) konstruktiv vorgegebene Einschränkungen der Einstellmöglichkeiten der Lamellen (z. B. maximale Aus-fahrlänge);f) Antrieb der Lamellen und, falls zutreffend, der L AMELLEN -T RANSPORTEINHEIT ;g) Methode zur Lamellenpositionierung und Positionskontrolle;h) Methode zur Positionierung und Positionskontrolle der L AMELLEN -T RANSPORTEINHEIT ;i) Lamellen-Kalibrierverfahren und Durchführungsvorschrift;j) Verfahren zur korrekten Fortsetzung einer unterbrochenen B ESTRAHLUNG ;k) Art und Häufigkeit der Protokollierung der Lamellenpositionen während der B ESTRAHLUNG ;l) bei DYNAMISCHER L AMELLENBLENDE zusätzlich minimale und maximale Lamellengeschwindigkeit; m) bei DYNAMISCHER L AMELLENBLENDE zusätzlich Verfahren zur Kontrolle der Synchronisation von Lamellen-position, Lamellengeschwindigkeit und M ONITORRATE . Dies gilt sinngemäß auch für die L AMELLEN -T RANSPORTEINHEIT , falls diese ebenfalls dynamisch bewegt wird.4.2.2 Transmission4.2.2.1 Angabe für den AnwenderDie A NWENDERDOKUMENTE müssen für alle verwendeten S TRAHLUNGSQUALITÄTEN Angaben über die Trans-mission sowie den Toleranzbereich der Transmission für folgende Fälle enthalten:a) Transmission in der Mitte der Lamellen;b) Transmission zwischen zwei sich berührenden Lamellen einer Seite;c) Transmission im Bereich der sich berührenden Lamellenvorderkanten zweier sich gegenüberliegenderLamellen.Diese Angaben sind für die in Tabelle 1 angegebenen Kombinationen der Winkelstellungen von B LENDEN -SYSTEM und T RAGARM zu machen.4.2.2.2 PrüfungFür die in Tabelle 1 definierten Prüfbedingungen sind folgende Prüfungen durchzuführen:a) Bestimmung der Transmission in der Mitte jeder Lamelle entlang ihrer gesamten Länge;b) Bestimmung der Transmission zwischen zwei benachbarten Lamellen einer Lamellenseite bzw. zwischenzwei benachbarten, sich gegenüberliegenden Lamellen (en: inter digitation), wenn eine solche Einstellung zum Einsatz kommt;c) Bestimmung der Transmission im Bereich sich berührender Lamellenvorderkanten.Tabelle 1 — Prüfbedingungen für die TransmissionsprüfungenWinkelstellung von Transmission aT RAGARM B LENDENSYSTEM in der MittederLamellen bzwischen denLamellen cim Bereich sichberührenderLamellen-vorderkanten dS TRAHLUNGS-QUALITÄT0° 0° ja ja ja alle 180° 0° – ja ja eine 0° – ja ja eine 90° 90° – ja ja eine 270° – ja ja eine 0° – ja ja eine 270° 90° – ja ja eine 270° – ja ja einea DieTransmissionT wird bestimmt als T = M/M0, dabei ist M das Messsignal unter Einfluss des Lamellenkollimators, MdasMesssignal ohne den Lamellenkollimator unter sonst gleichen Bedingungen, insbesondere gleicher Monitorzahl. Transmissions-messungen sind frei Luft im NORMALEN B ESTRAHLUNGSABSTAND durchzuführen. Zur Vermeidung von Störeinflüssen durch Sekundärelektronen ist ein geeignetes Aufbaumaterial zu verwenden. Es müssen Detektoren mit genügend hoher Ortsauflösung verwendet werden. Am besten geeignet sind dosimetrische Filme, mit ihnen können die Tests mit relativ wenigen Messungen absolviert werden.b Es ist die Transmission aller Lamellen jeweils entlang ihrer gesamten Länge zu bestimmen.c Falls bei der L AMELLENBLENDE benachbarte Lamellen der jeweils gegenüberliegenden Seite nebeneinander positioniert werdenkönnen (en: inter digitation), so ist auch diese Situation zu berücksichtigen, z. B. indem die gegenüberliegenden Lamellen kammartig ineinander geschoben werden.d Falls aufgrund der Form der Lamellenvorderkanten zu erwarten ist, dass die Transmission von der Position der Vorderkantenabhängig ist, sind ggf. mehrere Positionen zu testen.4.2.3 Lamellenpositioniergenauigkeit4.2.3.1 AnforderungJede Lamelle der L AMELLENBLENDE muss in ihrem gesamten genutzten Bewegungsbereich für jede Stellung des T RAGARMS auf eine vorgegebene Position eingestellt werden können.4.2.3.2 Angabe für den AnwenderDie A NWENDERDOKUMENTE müssen bezüglich der mechanischen Positioniergenauigkeit der Lamellen und gegebenenfalls der L AMELLEN-T RANSPORTEINHEIT folgende Informationen enthalten:a) die maximale Positionsabweichung jeder Lamelle von einer vorgegebenen Position;b) die maximale Positionsabweichung bei verschiedenen Winkelstellungen des T RAGARMS von der Positionjeder Lamelle bei einer Winkelstellung des T RAGARMS von 0°.Die Angaben beziehen sich auf den F OKUS-I SOZENTRUM-A BSTAND. Bei DYNAMISCHER L AMELLENBLENDE müssen diese Angaben auch für sich bewegende Lamellen in Abhängigkeit von der Geschwindigkeit gemacht werden.4.2.3.3 Prüfung4.2.3.3.1 AllgemeinesNeben der in DIN EN 60976 geforderten Prüfung sind folgende Prüfungen durchzuführen. Einzelheiten hängen dabei von der benutzen L AMELLENBLENDE, dem verwendeten Applikationsverfahren sowie von bereits vom Hersteller implementierten automatischen Prüfroutinen ab.14.2.3.3.2 PrüfungDie Genauigkeit der Positionierung jeder Lamelle relativ zu einem festen mechanischen Bezugspunkt wird durch Ausmessung mittels geeigneter Lehren überprüft, die Abweichungen werden dokumentiert. Die Prüfung ist für die in Tabelle 1 angegebenen Stellungen des T RAGARMS und des B LENDENSYSTEMS zu wiederholen, um den Einfluss der Schwerkraft auf die Positionierung der Lamellen zu ermitteln.24.2.3.3.3 PrüfungDie Genauigkeit der Einstellung des Abstandes von sich gegenüberliegenden Lamellenpaaren wird durch Ausmessung mittels geeigneter Lehren überprüft und die Abweichungen werden dokumentiert. Die Prüfung ist für die in Tabelle 1 angegebenen Stellungen des T RAGARMS und des B LENDENSYSTEMS zu wiederholen, um den Einfluss der Schwerkraft auf die Positionierung der Lamellen zu ermitteln.34.2.3.3.4 PrüfungUm mögliche Hystereseeffekte zu erfassen, sind die Prüfungen 1 und 2 bei der Winkelstellung 0° des T RAG-ARMS und des B LENDENSYSTEMS von jeweils 0° für ausgewählte Lamellen mehrmals zu wiederholen, wobei die Lamellen aus verschiedenen Richtungen an die Sollpositionen angefahren werden.44.2.3.3.5 PrüfungBei diesem Test bilden jeweils gegenüberliegende Lamellen eine schmale Öffnung (typischerweise 1 mm bezogen auf den F OKUS-I SOZENTRUM-A BSTAND), wobei alle Lamellen einer Seite jeweils gleich weit ausge-fahren sind. Dadurch entsteht ein schmaler Schlitz entlang des gesamten S TRAHLENFELDES, der bei korrekt justierter L AMELLENBLENDE stets parallel zur entsprechenden Feld-Mittellinie ist. Der Test wird entweder nach der M ULTISEGMENT-M ETHODE oder nach der DYNAMISCHEN L AMELLENBLENDEN-M ETHODE durchgeführt:a) Bei der M ULTISEGMENT-M ETHODE setzt sich das fluenzmodulierte Testfeld aus mehreren äquidistant imAbstand von typischerweise 2 cm angeordneten schlitzförmigen F ELDSEGMENTEN zusammen. Für jedes dieser F ELDSEGMENTE wird eine Dosis appliziert, die auf einem senkrecht zum Z ENTRALSTRAHL ange-ordneten Flächendetektor genügend hoher Ortsauflösung (z. B. einem dosimetrischen Film) ein aus-reichend hohes Signal erzeugt. Bei Benutzung eines dosimetrischen Films entsteht ein Muster äquidistant positionierter schmaler dunkler Streifen auf hellem Untergrund.b) Bei der DYNAMISCHEN L AMELLENBLENDEN-M ETHODE wird das Schlitzfeld bei eingeschalteter S TRAHLUNGvon einer Seite zur anderen über das F ELD gefahren. An vordefinierten, äquidistanten Positionen wird das Schlitzfeld angehalten. Dabei wird eine Dosis appliziert, die auf einem senkrecht zum Z ENTRALSTRAHL angeordneten Flächendetektor genügend hoher Ortsauflösung (z. B. einem dosimetrischen Film) ein aus-reichend hohes Signal erzeugt. Anschließend bewegen sich die Lamellenpaare bei eingeschalteter S TRAHLUNG schnell weiter zur nächsten Halteposition. Bei Benutzung eines dosimetrischen Films entsteht ein Muster äquidistant positionierter schmaler dunkler Streifen auf hellem Untergrund.Wenn die Prüfungen 1 und 2 eine Abhängigkeit der Positionsgenauigkeit von der Winkelstellung von T RAG-ARMS und des B LENDENSYSTEMS zeigen, ist Prüfung 4 für die in Tabelle 1 angegebenen Stellungen des T RAG-ARMS und des B LENDENSYSTEMS zu wiederholen.Folgende Ergebnisse sind mit den entsprechenden Abweichungen zu dokumentieren:1) die Positionen der äquidistanten Linien;2) die Breite der Linien;3) mögliche Fehlpositionierungen einzelner Lamellenpaare (erkennbar am Verlauf der Linien bzw. anlokalen Variationen der Linienbreite).54.2.3.3.6 PrüfungDie resultierenden PHYSIKALISCHEN D OSISVERTEILUNGEN geeignet konstruierter fluenzmodulierter Multi-segment-Testfelder, deren einzelne F ELDSEGMENTE so zusammengesetzt sind, dass sie im Idealfall eine homogene T EILCHENFLUENZ erzeugen, werden in einem geeigneten Phantom senkrecht zum Z ENTRALSTRAHL durch einen Flächendetektor gemessen. Die ggf. im Bereich angrenzender F ELDSEGMENTE auftretenden Über- und Unterdosierungen werden in Höhe und Ausdehnung dokumentiert.Wenn die Prüfungen 1 und 2 eine Abhängigkeit der Positionsgenauigkeit von der Winkelstellung von T RAG-ARMS und des B LENDENSYSTEMS zeigen, ist Prüfung 5 für die in Tabelle 1 angegebenen Stellungen des T RAG-ARMS und des B LENDENSYSTEMS zu wiederholen.Falls eine L AMELLEN-T RANSPORTEINHEIT zum Einsatz kommt, ist diese in geeigneter Weise in den Test mit einzubeziehen.4.2.4 Übereinstimmung der N ENNFELDGRÖSSE mit der DOSIMETRISCHEN F ELDGRÖSSE4.2.4.1 AnforderungDie N ENNFELDGRÖSSE und die DOSIMETRISCHE F ELDGRÖSSE im NORMALEN B ESTRAHLUNGSABSTAND müssen übereinstimmen, wenn das F ELD durch die Lamellen einer L AMELLENBLENDE geformt wird.ANMERKUNG Bei doppelfokussierenden L AMELLENBLENDEN kann es zu entsprechenden Abweichungen kommen, wenn die L AMELLENBLENDEN nicht exakt auf einer Kreisbahn um den F OKUS laufen.4.2.4.2 Angabe für den AnwenderDie A NWENDERDOKUMENTE müssen, abhängig von der Lamellenposition und ggf. der Position der L AMELLEN-T RANSPORTEINHEIT, die maximale Abweichung zwischen der N ENNFELDGRÖSSE und der DOSIMETRISCHEN F ELD-GRÖSSE enthalten sowie gegebenenfalls das Verfahren beschreiben, mit dem systematische Abweichungen (z. B. bei runden Lamellenvorderkanten) korrigiert werden.。

柳化股份2008年第三季度报告

2008 年第三季度报告(股票代码:600423)披露日期:2008 年 10 月 27 日600423柳州化工股份有限公司 2008 年第三季度报告目录§1 重要提示 ............................................................... 2 §2 公司基本情况 ........................................................... 2 §3 重要事项 ............................................................... 3 §4 附录 ................................................................... 51§1 重要提示1.1 本公司董事会、监事会及其董事、监事、高级管理人员保证本报告所载资料不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

1.2 公司全体董事出席董事会会议。

1.3 公司第三季度财务报告未经审计。

1.4 公司负责人廖能成、主管会计工作负责人黄吉忠及会计机构负责人(会计主管人员)蒋建明声明:保证本季度报告中财务报告的真实、完整。

§2 公司基本情况2.1 主要会计数据及财务指标币种:人民币本报告期末 上年度期末 本报告期末比上年度期末增减(%)总资产(元) 3,322,559,665.682,878,901,583.18 15.41 所有者权益(或股东权益)(元) 1,401,696,720.641,290,824,057.07 8.59 归属于上市公司股东的每股净资产(元) 5.26 5.82 -9.62年初至报告期期末 (1-9月) 比上年同期增减(%)经营活动产生的现金流量净额(元) -7,763,656.12 -123.99 每股经营活动产生的现金流量净额(元)-0.03 -120.00报告期 (7-9月) 年初至报告期期末(1-9月)本报告期比上年同期增减(%)归属于上市公司股东的净利润(元) 32,359,502.75 121,965,650.02 -11.43 基本每股收益(元) 0.12 0.49 -25.00 扣除非经常性损益后基本每股收益(元)- 0.49 -稀释每股收益(元) 0.12 0.49 -25.00全面摊薄净资产收益率(%) 2.31 8.70 减少0.52个百分点扣除非经常性损益后全面摊薄净资产收益率(%) 2.27 8.64减少0.56个百分点非经常性损益项目 年初至报告期期末金额(1-9月)(元)扣除方式:合并扣除非流动资产处置损益 -103,465.20 计入当期损益的政府补助,但与公司业务密切相关,按照国家统一标准定额或定量享受的政府补助除外1,486,057.56 除上述各项之外的其他营业外收支净额 -325,012.20 扣除少数股东损益和所得税影响金额总数 158,637.02合计 898,943.142.2 报告期末股东总人数及前十名无限售条件股东持股情况表单位:股 报告期末股东总数(户) 23,398前十名无限售条件流通股股东持股情况股东名称(全称) 期末持有无限售条件流通股的数量 种类柳州化学工业集团有限公司 22,898,616 人民币普通股南方绩优成长股票型证券投资基金 12,065,958 人民币普通股华夏成长证券投资基金 8,065,269 人民币普通股光大保德信量化核心证券投资 5,453,785 人民币普通股华夏回报证券投资基金 5,175,729 人民币普通股华夏红利混合型开放式证券投资基金 4,742,449 人民币普通股华夏蓝筹核心混合型证券投资基金(LOF) 4,584,458 人民币普通股泰康人寿保险股份有限公司-投连-个险投连 2,985,308 人民币普通股国投瑞银创新动力股票型证券投资基金 2,951,802 人民币普通股国投瑞银瑞福分级股票型证券投资基金 2,592,535 人民币普通股§3 重要事项3.1 公司主要会计报表项目、财务指标大幅度变动的情况及原因√适用 □不适用(1)货币资金较期初减少51.77%,主要是原煤采购的增加及部分承兑汇票到期解付所致;(2)应收票据较期初增加70.14%,主要是营业收入增加所致;(3)应收账款较期初增加54.15%,主要是营业收入增加所致;(4)预付款项较期初增加48.72%,主要是原煤及部分工程预付款增加所致;(5)存货较期初增加136%,主要是公司原料煤储备增加及产品库存增加所致;(6)在建工程较期初增加42.40%,主要是CDM减排、硝酸系统扩能、20万吨/年硝基复肥等项目投资的增加所致;(7)工程物资较期初增加247.33%,主要是在建工程项目增加物资备料所致;(8)长期待摊费用较期初增加62.18%,主要是铂网购入增加所致;(9)应付票据较期初减少77%,主要是应付银行承兑汇票到期付款所致;(10)预收款项较期初增加54.98%,主要是营业收入增加所致;(11)长期借款较期初增加43.82%,主要是工程项目投资增加所致;(12)营业收入同比增加45.22%,主要是本期公司主营业务产品销售数量与销售价格增加所致;(13)营业成本同比增加43.30%,主要是本期公司产量增加后相应成本增加所致;(14)销售费用同比增加45.21%,主要是本期销售业务量增长,运费等与销售相关的费用增加所致;(15)管理费用同比增加34.81%,主要是2007年在建工程转固较大,修理费用相应增加所致;(16)财务费用同比增加249.77%,主要是2007年在建工程转固较大,相应项目借款利息停止资本化所致;(17)营业外收入同比增加526.65万元,增幅达203.67%,主要是控股子公司柳州柳化钾肥有限公司收到增值税返还增加所致;(18)所得税费用同比增加47.51%,主要是公司利润总额增加所致;(19)经营活动产生的现金流量净额为-776.37万元,同比下降123.99%,主要是原料煤预付款及原料煤库存增加所致。

2008年第3号令-农村中小金融机构行政许可事项实施办法

《中国银行业监督管理委员会农村中小金融机构行政许可事项实施办法》2008年第3号《中国银行业监督管理委员会农村中小金融机构行政许可事项实施办法》已经2008年3月4日中国银行业监督管理委员会第67次主席会议通过。

现予公布,自公布之日起施行。

二○○八年六月二十七日农村中小金融机构行政许可事项实施办法第一章总则第一条为规范中国银行业监督管理委员会(以下简称银监会)及其派出机构实施农村中小金融机构行政许可行为,明确行政许可事项、条件、适用操作流程和期限,维护申请人合法权益,根据《中华人民共和国银行业监督管理法》、《中华人民共和国行政许可法》、《中华人民共和国商业银行法》等法律、行政法规及国务院有关决定,制定本办法。

第二条本办法所称农村中小金融机构包括:农村商业银行、农村合作银行、村镇银行、贷款公司、农村信用合作社、农村信用合作社联合社、农村信用合作联社、省(自治区、直辖市)农村信用社联合社(以下简称省(区、市)农村信用社联合社)、农村资金互助社等。

第三条银监会及其派出机构依照本办法和《中国银行业监督管理委员会行政许可实施程序规定》,对农村中小金融机构实施行政许可。

第四条农村中小金融机构以下事项须经银监会及其派出机构行政许可:机构设立,机构变更,机构终止,调整业务范围和增加业务品种,董事(理事)和高级管理人员任职资格等。

第五条申请人应按照《中国银行业监督管理委员会农村中小金融机构行政许可事项申请材料目录和格式要求》提交申请材料。

第二章法人机构设立第一节农村商业银行设立第六条设立县(市、区)农村商业银行应当符合以下条件:(一)有符合《中华人民共和国公司法》、《中华人民共和国商业银行法》和银监会规定的章程;(二)在农村信用合作社及其联合社基础上以新设合并方式发起设立;(三)注册资本为实缴资本,最低限额为5000万元人民币;(四)有符合任职资格条件的董事、高级管理人员和熟悉银行业务的合格从业人员;(五)有健全的组织机构和管理制度;(六)有符合要求的营业场所、安全防范措施和与业务有关的其他设施。

《报告的及时性和财务信息的质量》外文献英文与翻译

英文原文Timeliness of Reporting and the Quality of Financial InformationAbstractThis study is designed to investigate the effects of sector, reporting type, and income on firms’ timely annual financial reporting practices listed on Istanbul Stock Exchange (ISE). Regression model is utilized to examine the effects of sector (financial firms),financial statement type (consolidated-non-consolidated firms), and income (positive-negative income) for the years from 2005 to 2008. The results reveal that sector, financial statement type and income have significant impact on timely reporting financial statements of selected firms. The coefficient estimates for sector, financial statement type, and income are statistically significant. Effects of sector and financial statement type on lead time are positive while income’s is negative. Based on the results,non financial firms publish their financial statements later than others. Similarly,consolidated firms report their financial statements later than non-consolidated firms.Finally, firms that report positive income release financial statements earlier than others.Keywords: Timeliness, Reporting Financial Statements, Quality of Financial Information,Lead Time, Timely ReportingJEL Classification Codes:1. IntroductionIn this study, we investigate the effects of sector (financial-non-financial firms), financial statement type(consolidated-non-consolidated financial statements), and income (positive-negative income) on timely reporting practices of companies listed on Istanbul Stock Exchange (ISE –stanbul Menkul Kıymetler Borsası, IMKB). The sector is defined as financial firms and non-financial firms that are listed on ISE. Financial statement type term is used for firms that report their financial statement as consolidated and non-consolidated. Finally, income is considered as firms that report positive income and negative income. The results of our analysis indicate that those variables have significant impacts on timelines of financial statements.Financial statements and mandatory financial reporting are prominent sources of information for financial statement users in decision making. Financial statements must have certain attributes to be useful: understandable, reliable, relevant, and comparable. Quality of data that financial statements provide is usually checked in accordance with those attributes of statements.High-quality information is essential to the proper functioning of equity markets, financial markets, and financial decisions (Shaw, 2003). In order to be functional, financial information gathered out of financial statements must be useful to its users.The usefulness of accounting information to financial statement users is an important criterion of quality of earnings. Financial data that are not providing useful information to users are not valuable. As a matter of fact, The Financial Accounting Standards Board (FASB) outlines the components of quality information: predictive value, feedback value, timeliness, verifiability,neutrality, and representational faithfulness (Velury and Jenkins, 2006).Timeliness is one of the most important components of relevancy. Both timeliness and relevance are important features of usefulinformation. Therefore, financial statements should be published on time to be useful to its users in their decision making.The concept of timeliness in financial reporting has two dimensions: the frequency of financial reporting and the lag between the end of the reporting period and the date the financial statements are issued (Davies ,1980).Timely corporate financial reporting is an important qualitative attribute and a necessary component of financial accounting. Financial information needs to be available to its users as rapidly as possible to make corporate financial statement information relevant decision making process.Timely reporting on financial statements is necessary for healthy financial markets. Timely financial reporting helps in efficient and timely allocation of resources by reducing dissemination of asymmetric information, by improving pricing of securities, and by mitigating insider trading, leaks and rumors in the market (Kamran, 2003).Many studies have discussed various aspects of corporate governance. In the area of timeliness of financial reporting, for example, the Accounting Principles Board (1970) recognized the general principle several decades ago. The Financial Accounting Standards Board (1980) recognized the importance of timeliness in one of its Concepts Statements (McGee, 2009,).Timeliness is a necessary component of relevant financial information that is receiving increased attention by accounting regulators and listing authorities worldwide. For example, in the United States (U.S.) the Securities and Exchange Commission (SEC), New York Stock Exchange(NYSE), and NASDAQ have issued requirements and recommendations regarding the timely dissemination of financial information (Abdelsalam and Street, 2007,).Timeliness of financial statements is being discussed in the OECD Principles of Corporate Governance1. Discloser and transparency are explained as follows: “The corporate governance framework should ensure that timely and accurate disclosure is made on all material matters regarding the corporation, including the financial situation, performance, ownership, and governance of the company. Disclosure should include, but not be limited to, material information on:The financial and operating results of the company. Information should be prepared and disclosed in accordance with high quality standards of accounting and financial and non-financial disclosure…” (OECD, 2004,p.22).Timely reporting on financial statements is affected by many factors. The regulations, accounting standards, and sector and firm-specifics are some of those. While there may be many factors, company-specific and audit-related ones have been examined in prior studies as being particularly important. Company-specific factors are those that enable management of a firm either to produce more timely financial statements or to reduce costs of delaying in reporting. Such factors include company size, profitability, gearing, financial condition, industry type and ownership structure(Ansah and Leventis, 2006). In this study, we explore the effects of sector, financial statement type,and income on timely reporting.1.1. The Regulatory Framework for Timely Reporting in TurkeyFor listed companies two legal sources govern timely reporting: Turkish Commercial Code and Law of Capital Market. In addition to those sources, Turkish Accounting Standards Board is publishing accounting standards including timeliness in financial reporting.The Turkish Commercial Code requires annual reports to be prepared at least 15 days before the date of the annual general meeting. In addition, Capital Market Board (CMB) of Turkey published several communiquésrelated to financial reporting process between 1989 and 2003. In 2003, the Board issued a broad set of financial reporting standards that are translation of International Accounting Standards (IAS) and International Financial Reporting Standards (IFRS). Currently, Turkish Accounting Standards Board (TASB) is the only organization that publishes accounting standards.According to regulations that enacted in 2003, companies that are listed on the stock exchange must publish their audited annual financial statements by the 10th week after their financial year-end.However, consolidated financial statements must be published within 14 weeks of the financial year end(Türel, 2010).2. Review of the LiteratureA number of studies have discussed the aspects and components of timeliness in financial reporting.Actually, most of those studies examine what effects timely reporting of financial statements. The literature contains studies that are discussing international differences on timely reporting of financial statements as well.Many works state mixed conclusions regarding the relationship of timeliness of reporting and the quality of the information being reported. Some studies show that good news is reported before bad news, whereas other studies show that bad news is reported before good news. Some researchers found that many companies are not willing to report bad news and because of that companies take more time to calculate the numbers or apply creative accounting techniques when they need to report bad news.On the other hand, some studies found that bad news are reported before good news because the market would not focus enough on good news (McGee, 2009).Basu (1997) states that reporting bad news sooner could be just because of conservatism and reported earnings respond more completely or quickly to bad news than good news. However,sometimes because of less incentive in tax system, conservatism is not an important variable inreporting bad news or good news sooner (Jindrichovska and Mcleay, 2005).When financial statements are released earlier than expected, theytend to have larger price effects than when they are released on time orlater than expected. Further,unexpectedly early reports arecharacterized by good news, whereas unexpectedly late reports tend to bearbad news (Chambers & Penman, 1984). Kross and Schroeder (1984) concludethat abnormal returns of companies that are announced early (late) weresignificantly higher (lower) than the returns of firms that are announcedlate (early). And their results are consistent with previous studies.The relationship between company size and timeliness of financialreports is another aspect being discussed by researchers. Aroly(1989)state that large firms report earnings relatively early, but the associated market reaction tends to be small due to the size effect. Onthe other hand,small size firms release later, but their associated marketreaction tends to be high due to the size effect.Timeliness of financial statements is being discussed from theview of sector characteristics.Türel (2010) indicates that Ahmad andKamarudin (2003) investigate the determinants of audit delay in the KualaLumpur Stock Exchange during the period 1996-2000. The results suggestthat the audit delay is significantly longer for companies classified innon-financial industry.Some researchers examined the timeliness of accounting disclosurefrom the view of stock returns. Alford, and Jones (1994) examine thetimeliness of accounting disclosures and report that firms who file beyondthe filing requirement have poorer performance by both accountingmeasures and stock returns. The late filers have lower returns on equity,smaller growth in earnings per share, higher financial leverage, and lowerinternal liquidity for the fiscal year in which they file late.Marketadjusted stock returns are also lower during the fiscal year in which thefirm files late.Furthermore, the authors find that market adjusted stock returns for late filers are lower in the post 90-day period, past the time when an investor would already be aware that a late filing firm was potentially facing financial difficulty.Our study is designed to test the effects of sector, financial statement type, and income on timely reporting. Research is designed based on data that are collected from ISE for the selected firms.3. Research Design3.1. SampleData were gathered for the companies listed on ISE for the years 2005, 2006, 2007, and 2008. Number of firms by years indicated in Table 1. We chose our sample on the basis of the following criteria. We eliminated the firms that do not have sufficient data because of bankruptcy or any other reasons.Table 1: Number of firmsNumber of firms by yearsYear Number of firms2005 3102006 3192007 3232008 316In most studies (Ansah and Leventis (2006), McGee (2009), Türel (2010)), timeliness was defined by counting the number of days that elapsed between year-end and the date of the financial reporting deadline. As in Ansah and Leventis (2006), we define “timeliness” as the number of days between a firm’s financial year-end and the day on which the firm publishes its financial statements according to regulatory deadline. Lead-time is used instead of “delay” to denote timeliness because firmsreleased financial statements by legal deadline. Therefore we present lead-time as dependent variable in the model that we developed below.3.2. The ModelIn this study following model is designed to examine the effects of sector(non-financial- financial firms),firm-specific-types of reporting (consolidated-non-consolidated), and income on timely reporting financial statements. The model designed for the years 2005-2008. We estimated the model by ordinary least squares (OLS) method to evaluate variables below.Table 2: Regression ModelLEAD-TIME = b0 + b1SECTOR + b2 FINSTATYPE + b3INCOME + ELEAD-TIME= Lead-time is the number of days between financial year-end and the date release of firm’s annualSECTOR = Type of firm is represented by a 1 for non-financial firms, a 0 for financialFINSTATYPE = Type of financial statement is represented by a1 for consolidated, a 0 for non-consolidatedINCOME = Firms with positive net income were assigned as 1, otherwise as 0.4 .ConclusionsWe estimated the model by ordinary least squares (OLS) method to evaluate the variables. The coefficient estimates for sector, financial statements type , and income are statistically significant. Effects of sector and financial statements type on lead-time are positive while income is negative.Effects of sector and financial statement type on lead time are positive while income is negative. The presence of sector has positive effects on timely reporting financial statements. That meansnon-financial companies publish their financial statements about 6 days later than others.Financial statement type has positive effect on lead time. Consolidated firms are reporting their financial statements about 20 days later than non-consolidated firms and this is an expected result. Consolidated financial statements’ publishing deadline is set longer by the regulatory institutions for those firms. Companies that report positive income publish their financial statements about 8 days earlier than others. It can be said that firms that are reporting loss release the news late.The statistical test reveals that sector, financial statements type and income have significant impacts on timely reporting financial statements of selected firms for the years of 2005-2008. The coefficient estimates for sector, financial statement type, and income are statistically significant.中文原文报告的及时性和财务信息的质量摘要本研究的目的是调查部门,报告类型和收入的影响,这些是列在伊斯坦布尔证券交易所关于上市企业及时年度的财务报告。

某大厦能源审计报告

被审计单位配合能源审计工作成员表 序号 1 2 3 姓名 所在部门 职务 高级工程主管 工程主管 工程部

1

XXXXX 大厦 ............................................................................................................. 1 能源审计报告 ....................................................................................................................... 1 目 第一章 1.1 1.2 1.3 1.4 1.5 第二章 2.1 2.2 2.3 2.4 2.5 2.6 2.7 第三章 3.1 3.2 3.3 3.4 第四章 4.1 4.2 4.3 录 ........................................................................................................................... 1 审计事项说明 ...................................................................................................... 1 审计目的 .............................................................................................................. 1 审计依据 .............................................................................................................. 1 审计期 .................................................................................................................. 3 审计范围 .............................................................................................................. 3 审计内容 .............................................................................................................. 3 能源系统基本情况 .............................................................................................. 4 用能单位基本情况 .............................................................................................. 4 建筑物概况 .......................................................................................................... 4 用能基本情况 ...................................................................................................... 6 空调用能设备 ...................................................................................................... 9 能源管理制度建设及执行情况 ........................................................................ 11 企业节能宣传、教育及培训工作 .................................................................... 14 能源管理取得的成绩和存在问题 .................................................................... 15 能源计量及统计状况 ........................................................................................ 18 计量器具配置状况 ............................................................................................ 18 能源计量网络示意图 ........................................................................................ 18 能源统计管理 .................................................................................................... 30 能源计量及统计情况评价 ................................................................................ 30 能源消耗指标分析 ............................................................................................ 32 能源消耗总量及结构 ........................................................................................ 32 能耗指标计算 .................................................................................................... 42 能耗指标变化 .................................................................................................... 43

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Daily Production Efficiency Report

2843

631.18

Note:For those lot quantity , the normal production efficiency is 85%

Date:02/03/2008

Prepared by :

Approved by :____________

The overall efficiency of:

linxiaohuan

Note:For those lot quantity , the normal production efficiency is 85%

linxiaohuan

Date:04/03/2008Prepared by:Approved by:____________

Note:For those lot quantity , the normal production efficiency is 85%

linxiaohuan

Date:05/03/2008Prepared by:Approved by:____________

Note:For those lot quantity , the normal production efficiency is 85%

Date:6/03/2008

Prepared by :

Approved by :____________

3月6日

linxiaohuan

Note:For those lot quantity , the normal production efficiency is 85%

Date:07/03/2008Prepared by:Approved by:____________

linxiaohuan

Note:For those lot quantity , the normal production efficiency is 85%

Date:08/03/2008Prepared by:Approved by:____________

linxiaohuan

Note:For those lot quantity , the normal production efficiency is 85%

Date:10/03/2008Prepared by :

Approved by :____________

3月10日

linxiaohuan

Note:For those lot quantity , the normal production efficiency is 85%

Date:10/03/2008Prepared by :Approved by :____________

linxiaohuan

Note:For those lot quantity , the normal production efficiency is 85%

Date:11/03/2008

Prepared by :

Approved by :____________

linxiaohuan

Note:For those lot quantity , the normal production efficiency is 85% Date:12/03/2008Prepared by:linxiaohuan

Note:For those lot quantity , the normal production efficiency is 85%

Date:14/12/2007

Prepared by :

Approved by :____________

linxiaohuan

The overall efficiency of:

Note:For those lot quantity , the normal production efficiency is 85%

Date:15/12/2007

Prepared by :

Approved by :____________

linxiaohuan

Note:For those lot quantity , the normal production efficiency is 85%

linxiaohuan

Date:17/12/2007Prepared by:Approved by:____________

Note:For those lot quantity , the normal production efficiency is 85%

linxiaohuan

Date:18/12/2007Prepared by:Approved by:____________

Note:For those lot quantity , the normal production efficiency is 85%

Date:19/12/2007

Prepared by :

linxiaohuan

The overall efficiency of:

Note:For those lot quantity , the normal production efficiency is 85%

linxiaohuan

Date:20/12/2007Prepared by:Approved by:____________

Note:For those lot quantity , the normal production efficiency is 85%

Date:21/12/2007

Prepared by :

Approved by :____________

linxiaohuan

Note:For those lot quantity , the normal production efficiency is 85%

Date:22/12/2007

Prepared by :

Approved by :____________

linxiaohuan

Note:For those lot quantity , the normal production efficiency is 85%

Date:24/12/2007

Prepared by :

Approved by :____________

The overall efficiency of:

linxiaohuan

Note:For those lot quantity , the normal production efficiency is 85%

Date:24/12/2007

Prepared by :

Approved by :____________

linxiaohuan

Note:For those lot quantity , the normal production efficiency is 85%

Date:25/12/2007

Prepared by :

Approved by :____________

linxiaohuan

Note:For those lot quantity , the normal production efficiency is 85%

Date:25/12/2007

Prepared by :

Approved by :____________

linxiaohuan

Note:For those lot quantity , the normal production efficiency is 85%

Date:25/12/2007

Prepared by :

Approved by :____________

linxiaohuan

Note:For those lot quantity , the normal production efficiency is 85%

linxiaohuan

Date:25/12/2007Prepared by:Approved by:____________

Note:For those lot quantity , the normal production efficiency is 85%

Date:25/12/2007Prepared by:Approved by:____________

linxiaohuan

1481.9%1764.4% 800000040096496624060853.5%

_____

_____

_____

_____

_____

_____

_____

_____

0.0%0.0%#DIV/0!#DIV/0!#DIV/0!

000000000000000.0%

_____。