坏账损失明细表Excel表格模板

损失挂账分项明细表教程

明细项目 李申良 刘应文 胡桂和 采二队 采三队 采一队 唐朝辉 周长安 楚友良 刘阳斌 胡秋平 马红明 唐桂良 谷淑惠 宋江文 陈和鸣 采三队 谷申芝 齐松林 汤亮其 宋和生 易定安 供销科 劳动服务公司 运输公司 老加油站 107加油站 矿灯泡厂 洗煤厂 建材厂 湘潭钦料厂

账龄 5年以上 5年以上 5年以上 5年以上 5年以上 5年以上 5年以上 5年以上 5年以上 5年以上 5年以上 5年以上 5年以上 5年以上 已死亡 5年以上 5年以上 已死亡 5年以上 5年以上 5年以上 5年以上 5年以上 5年以上 5年以上 5年以上 5年以上 5年以上 5年以上 5年以上 5年以上

预计残值

损失数 200.00 500.00 200.00 300.00 600.00 2,000.00 500.00 46,950.50 7,195.70 5,000.00 1,000.00 1,000.00 681.50 3,900.00 9,029.45 10,244.00 500.00 2,000.00 300.00 1,500.00 4,000.00 200.00 319,256.21 159,948.52 22,499.12 11,194.80 212,736.01 57,631.32 191,787.67 23,868.00 19,000.00

备注

第 2 页,共 17 页

单位名称 二井煤业 二井煤业 二井煤业 二井煤业 二井煤业 二井煤业 二井煤业 三矿 三矿 三矿 三矿 三矿 三矿 三矿 三矿 三矿 三矿 三矿 三矿 三矿 三矿 三矿 三矿 三矿 三矿 三矿 正科 正科 正科 正科 正科

科目名称 其它应收款 其它应收款 其它应收款 其它应收款 其它应收款 其它应收款 其它应收款 其他应收款 其他应收款 其他应收款 其他应收款 其他应收款 其他应收款 其他应收款 其他应收款 其他应收款 其他应收款 其他应收款 其他应收款 其他应收款 其他应收款 其他应收款 其他应收款 其他应收款 其他应收款 其他应收款 其他应收款 其他应收款 其他应收款 应收账款 应收账款

坏帐准备清查明细表

帐准备清查明细表

基准日: 基础表14 单位: 元

基准数

清查值

新制度计 提比例%

新制度坏账准备 按比例计 个别认定 应补提坏 新制度数 小计 提的坏账 法计提的 账准备 准备 坏账准备

备注

7=5-6

8=7

9

10=11+12

11=3*9

12=2

13=10-8* * 制表人:

* *

— %d —

坏帐准备清查明细

编制单位:

序号

科目名称

账龄

*

*

*

其中:按 原制度坏 账龄分析 应收款清 个别认定 账计提政 坏账准备 会计技术 法计提基 查后余额 法计提坏 差错 策(计提 账面数 数 账的应收 比例) 1=应收账 款/其他 应收款清 2 3=1-2 4 5 6 查登记表 Z7--AE7

1年以内 1-2年 2-3年 1 应收账款 3-4年 4-5年 5年以上 小计 * 1年以内 1-2年 2-3年 2 其他应收款 3-4年 4-5年 5年以上 小计 * 合计 * 单位负责人: 财务负责人: 填 报 日 期: 说明: 1、坏账准备账面数按坏账准备登记账填列 2、所有拟核销的坏账必须进行函证或取得相应法律证据。函证格式由会计师提供

企业盘盈盘亏明细表

经管部门:年月日编号:

品名

编号

规格

单位

账面数量

盘点数量

盘盈

盘亏

说明

拟处理对策及建议

数量

金额

数量

金额

(副)总

经

理

批

示

财务部门

部主管

主管

制表

经

管ห้องสมุดไป่ตู้

部

门

部主管

主管

经管人

式三联:(1)财务部门→经管部门→财务部门→总经理→经管部门(白色)

(2)财务部门→经管部门→财务部门→总经理→财务部门(红色)

(3)财务部门→经管部门→财务部门→总经理→总经理室(黄色)(插注:本文档适用所有相关企业或单位或个人,文字表格可根据您实际情况而做进行随心更改,可删减或增加内容。本文档版权所有,只可使用,不可售卖,望遵守,不便之处请见谅。本段文字您可自行删除。)

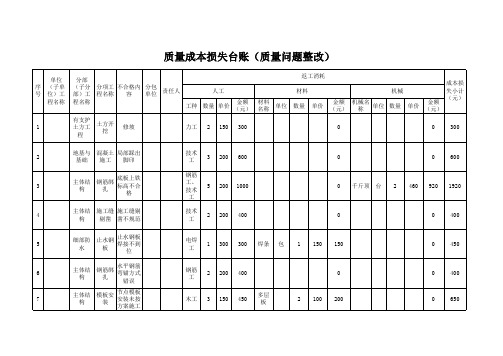

质量成本损失台账参考表格

修坡

力工 2 150 300

0

0

300

2

地基与 混凝土 局部踩出 基础 施工 脚印

3

主体结 构

钢筋绑 扎

底板上铁 标高不合

格

4

主体结 施工缝 施工缝剔 构 剔凿 凿不规范

技术 工

3

200

600

钢筋

工、 技术

5

200 1000

工

技术 工

2

200

400

0

0

600

0 千斤顶 台 2 460 920 1920

0

0

400

5

细部防 水

止水钢 板

止水钢板 焊接不到

位

6

主体结 构

钢筋绑 扎

水平钢筋 弯锚方式

错误

7

主体结 构

模板安 装

节点模板 安装未按 方案施工

电焊 工

1 300

300

焊条 包

1

150 150

钢筋 工

2

200

400

木工

3 150

450

多层 板

0 2 100 200

0

450

0

400

0

650

8

主体结 构

钢筋绑 扎

框架柱钢 筋型号与 图纸不符

框架梁钢

9

主体结 钢筋绑 筋锚固长

构

扎 度不符合

要求

10

11

12

13 14 15

17 18 19 20

钢筋 工

3 200

600

钢筋 原材

吨

0.3 3700 1110

钢筋 工

1

200

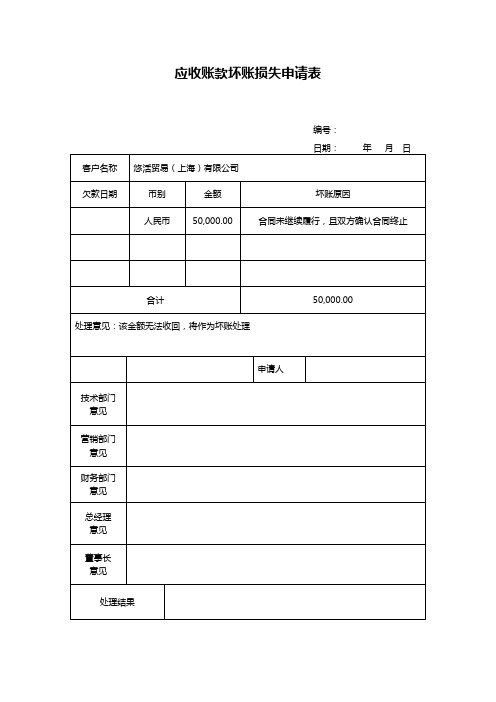

应收账款坏账损失申请表

编号:

编号:

编号:

编号:

编号:

制度说明

制度是以执行力为保障的。

“制度”之所以可以对个人行为起到约束的作用,是以有效的执行力为前提的,即有强制力保证其执行和实施,否则制度的约束力将无从实现,对人们的行为也将起不到任何的规范作用。

只有通过执行的过程制度才成为现实的制度,就像是一把标尺,如果没有被用来划线、测量,它将无异于普通的木条或钢板,只能是可能性的标尺,而不是现实的标尺。

制度亦并非单纯的规则条文,规则条文是死板的,静态的,而制度是对人们的行为发生作用的,动态的,而且是操作灵活,时常变化的。

是执行力将规则条文由静态转变为了动态,赋予了其能动性,使其在执行中得以实现其约束作用,证明了自己的规范、调节能力,从而得以被人们遵守,才真正成为了制度。

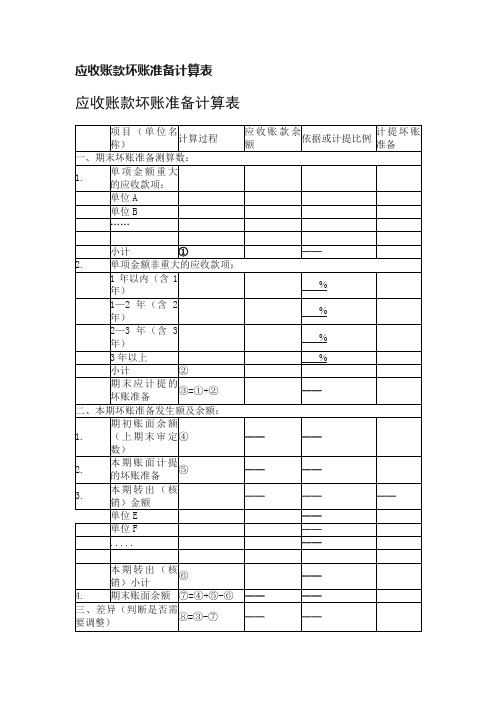

应收账款坏账准备计算表

%

小计

②

期末应计提的坏账准备

③=①+②

——

二、本期坏账准备发生额及余额:

1.

期初账面余额(上期末审定数)

④

——

——

2.

本期账面计提的坏账准备

⑤

——

——

3.

本期转出(核销)金额

——

——

——

单位E

——

单位F

——

.....

——

本期转出(核销)小计

⑥

——

4.

期末账面余额

⑦=④+⑤-⑥

——

——

三、差异(判断是否需要调整)

⑧=③-⑦

——

——

二本期坏账准备发生额及余额

应收账款坏账准备计算表

应收账款坏账准备计算表

项目(单位名称)

计算过程

应收账款余额

依据或计提比例

计提坏账准备

一、期末坏账准备测算数:

1.

单项金额重大的应收款项:

单位A

单位B

……

小计

①

——

2.

单项金额非重大的应收款项:

1年以内(含1年)

%

1—2年(含2年)

%

2—3年(含3年)

%

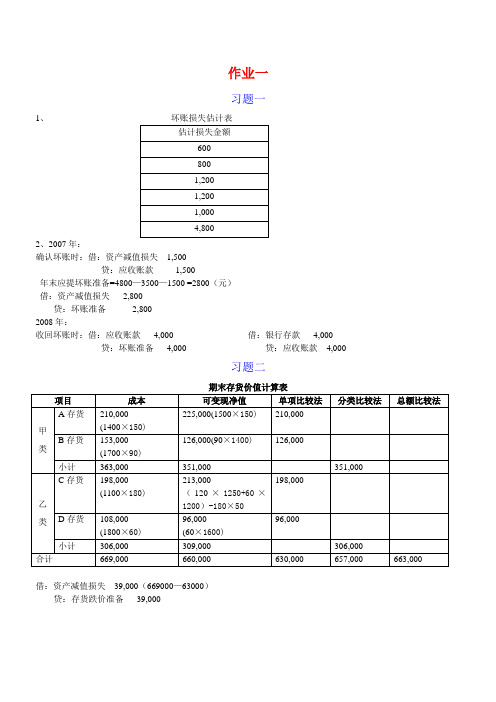

坏账损失估计表

习题一1、2、2007年:确认坏账时:借:资产减值损失1,500贷:应收账款1,500年末应提坏账准备=4800—3500—1500 =2800(元)借:资产减值损失2,800贷:坏账准备2,8002008年:收回坏账时:借:应收账款4,000 借:银行存款4,000贷:坏账准备4,000 贷:应收账款4,000习题二借:资产减值损失39,000(669000—63000)贷:存货跌价准备39,000一、参见教材P2二、参见教材P19作业二习题一1、(1)07年1月购入股票时:借:长期股权投资——股票投资(投资成本)40,000,000贷:银行存款40,000,000 (2)07年乙公司实现净利时:甲公司应享有的权益份额=([1500+(4000—2000)÷10]×25%= 425(万元)借:长期股权投资——股票投资(损益调整)4,250,000贷:投资收益4,250,000 (3)乙公司宣告发放现金股利时借:应收股利2,000,000(800万×25%)贷:长期股权投资——股票投资(损益调整)2,000,000 (4)08年4月收到股利时借:银行存款2,000,000贷:应收股利2,000,0002、(1)07年1月购入股票时借:长期股权投资——股票投资40,000,000贷:银行存款40,000,000 (2)07年乙公司实现净利时借:应收股利2,000,000贷:投资收益2,000,000(3)08年4月收到股利时借:银行存款2,000,000贷:应收股利2,000,000习题二平均年限法:各年折旧额均为:(100000—4000)÷5=19200(元)双倍余额递减法:年折旧率=2/5×100%=40%第一年:100000×40%=40000(元)第二年:(100000-40000)×40%=24000(元)第三年:(100000-40000-24000)×40%=14400(元)第四、五年:[(100000-40000-24000-14400)-4000]÷2=8800(元)年数总和法:年数总和=1+2+3+4+5=15应计提折旧总额=100000-4000=96000(元)第一年:96000×5/15=32000(元)第二年:96000×4/15=25600(元)第三年:96000×3/15=19200(元)第四年:96000×2/15=12800(元)第五年:96000×1/15=6400(元)习题三2005年购入时:借:无形资产8,900,000贷:银行存款8,900,0002005年1月起每月应摊销:8900000÷6÷12=123611(元)借:管理费用123,611贷:累计摊销123,6112006年12月底应提减值准备=(8900000—8900000÷6×2)—3750000=2183333(元)借:资产减值损失 2,183,333贷:无形资产减值准备 2,183,3332007年1月起每月摊销额=(8900000—8900000÷6×2—2183333)÷48=78125(元)借:管理费用78,125贷:累计摊销78,1252007年年末无形资产账面净值=8900000—(8900000÷6×2+78125×12)=4995836(元)2007年年末无形资产账面价值=4995836—2183333=2812503(元)2007年年末无形资产应转回减值损失=300000—2812503=187497(元)借:无形资产减值准备 187,497贷:资产减值损失 187,497作业三习题一甲公司:对抵债存货:借:应付账款——乙公司2,106,000贷:主营业务收入1,800,000应交税费——应交增值税(销项税额)306,000(1800000×17%)借:主营业务成本1,850,000(2000000—150000)存货跌价准备150,000贷:库存商品2,000,000对抵债股票:借:应付账款——乙公司1,394,000(3500000—2106000)资本公积100,000贷:可供出售金融资产——成本150,000——公允价值变动100,000营业外收入——债务重组利得1,244,000乙公司:借:库存商品1,800,000交易性金融资产3,000,000(30×10000)坏账准备1,050,000(3500000×30%)应交税费——应交增值税(进项税额)306,000营业外支出44,000贷:应收账款——甲公司3,500,000习题二专门借款利息费用=2000×6%=120(万元)一般借款利息费用=800×8%÷12×4=21.33(万元)专门借款利息费用的资本化金额=2000×6%÷12×8(非正常中断4个月)=80(万元)专门借款利息费用的费用化金额=120—80=40(万元)累计资产支出超过专门借款部分的资产支出加权平均数=[400—(2000—500—100—300—200—600)]×3/12+240×2/12+300×1/12=90(万元)一般借款利息费用的资本化金额=90×8%=7.2(万元)—7.2=14.13(万元)合计:2007年应予资本化的利息金额=80+7.2=87.2(万元)2007年应予费用化的利息金额=40+14.13=54.13(万元)借:在建工程 872,000财务费用 541,300贷:长期借款 1,413,300习题三(请在题目中补上:实际利率为7.6%)发行债券时:借:银行存款17,060,000应付债券——利息调整2,940,000贷:应付债券——面值20,000,000每期计提利息时:借:财务费用648,280贷:应付利息400,000应付债券——利息调整248,280支付利息时:借:应付利息40,000贷:银行存款40,000到期时:借:应付债券——面值20,000,000应付利息400,000贷:银行存款20,040,000习题四一、见教材P240、243二、见教材P187作业四习题一1、递延所得税资产=(540000—450000)×25%=22500(元)2、纳税所得额=1000000+(360000—300000)—8000+4000—(57000—45000)=1344000(元)应交所得税=1344000×25%=336000(元)3、本年所得税费用=336000—22500=313500(元)习题二1、借:可供出售金融资产200,000贷:资本公积——其他资本公积200,0002、借:资本公积——股本溢价900,000贷:股本——A公司300,000——B公司300,000——C公司300,0003、借:盈余公积——法定盈余公积4,000,000贷:利润分配——盈余公积补亏4,000,0004、借:利润分配——提取法定盈余公积500,000贷:盈余公积——法定盈余公积500,0005、受资前注册资本=2910+90=3000(万元)甲公司享有份额=3000×25%=750(万元)借:银行存款15,000,000贷:股本7,500,000资本公积——股本溢价7,500,000习题三1、借:低值易耗品——在库低值易耗品150,000贷:固定资产150,000借:管理费用60000累计折旧15000低值易耗品——在用低值易耗品75,000贷:低值易耗品——在库低值易耗品150,0002、借:以前年度损益调整250,000(2000000/8)贷:累计摊销250,0003、借:以前年度损益调整11,000,000贷:库存商品11,000,0004、不用做1、2、3项业务合计可冲减所得税:(250000+11000000)×25%=2812500(元)借:应交税费——应交所得税2,812,500贷:以前年度损益调整2,812,500应调整减少未分配利润:250000+11000000—2812500=8437500(元)借:利润分配——未分配利润8,437,500贷:以前年度损益调整8,437,500应冲减法定盈余公积:8437500×10%=843750(元)借:盈余公积——法定盈余公积843,750贷:利润分配——未分配利润843,750。

坏账核销明细表

□根据补充证据之后,仍不具备诉讼条件,继续收集证据;

□根据补充证据之后,仍不具备诉讼条件,建议核销;

□申请核销金额低于诉讼成本,建议核销;

□已过诉讼时效,建议核销;

签 名:

年 月 日

财务部

账面金额:

账龄:

签名:

年 月 日

信用应收组意见:

经办人:年 月 日

责任人考核金额:

问题账款备案时间:

申请核销金额:

核销事件证明资料:

资料证明金额:

款项类别(应收账款、预付账款、其他应收款、长期应收款)

坏账核销的原因(填写坏账要件对应序号及简要内容)

报告内容:

XX公司

XX年XX月XX日

主管:业务单位负责人审核:财务负责人 拟制:

审计部

经办人

(在标准意见中做出选择)

是否在该问题账款发生区间做过审计

□ 是

□ 已审计业务发生部门,未审计该客户

□已审计业务发生部门,并已审计该客户

□审计提供相关审计资料XX页;

□是否进行坏账预警;

□是否明确责任人;

□是否考核责任人;

□其他事项说明。

□

□ 否

签名:

年 月 日

法务部

经办人

(在标准意见中Biblioteka 出选择)□已进入司法程序,尚未判决或执行;

□法院已判决,但未能执行,建议核销;

附录D

XX公司坏账核销申请明细表

编号:(XX2009)报告-风险-XX号

主 送

股份公司财务部、审计部、法务部

抄 送

呈 报

公司领导

主题词

关于XX公司坏账核销申请报告

销售业务发生单位