计算机审计课程教学大纲#精选.

审计署计算机审计中级培训授课大纲(2001版)

审计署计算机审计中级培训授课大纲(2001版)第一部分:《计算机基础》第一章计算机体系结构掌握计算机的数字表示与数字电路、存储器、中央处理器、指令与程序、输入与输出、系统引导的原理和概念。

第二章计算机市场学会计算机主机系统、存储系统、显示系统、音效系统、网络系统、输出系统、输入系统各部件的性能、安装、参数设置、调试等。

第三章计算机系统集成学会硬件集成、系统软件集成、应用软件集成、网络集成的概念和方法。

第四章DOS一般使用了解命令行界面方式、了解程序的执行概念,为系统维护打下基础。

第五章Windows 98的一般使用与维护掌握Windows 98的高级管理、设备管理、软件安装与卸载、注册表管理、故障处理的方法。

第六章网络基础1.掌握通信基础设施的术语和通信线路、通信系统的组成。

2.局域网部分应掌握共享信道原理、局域网类型、局域网结构与组网硬件、服务器与“客户/服务器”模式和组网过程。

3.因特网部分应掌握互连网协议IP的工作机理、路由与路由器、因特网接入方式。

4.网络应用原理部分应掌握的内容有:什么是域名系统;什么是电子邮件以及如何使用电子邮件;如何进行文件传输与软件下载;什么是万维网WWW;如何进行远程登录。

5.计算机安全方面内容包括病毒、软件使用权限、加密、备份、防火墙。

第二部分:《数据库应用技术》第一章绪论了解数据和数据管理的概念;掌握数据库的概念;了解数据库的发展、应用领域;理解数据模型的概念;理解数据库管理系统的结构。

第二章关系数据库及数据库体系结构理解关系数据模型的概念;理解并掌握关系数据库中表、列、用户等基本概念;理解“客户/服务器”数据库的基本概念;理解“客户/服务器”结构的特点。

第三章Access数据库了解Access数据库的对象、功能和限制;学会创建和使用数据库、表的方法;学会查询数据库的方法;学会打印和修改报表的方法;了解创建和使用窗体的方法。

第四章连接数据库会通过ODBC连接数据库(如:Oracle、SQL Server等);会用从其他数据库、电子表格和文本文件中导入到Access表的方法;会通过其他数据接口连接数据库。

计算机审计本科教学大纲

计算机审计本科教学大纲一、课程简介计算机审计是以计算机技术为基础,结合审计理论和方法,对计算机系统和信息进行审计的一门学科。

本课程将从计算机系统和信息安全的角度出发,介绍计算机审计的基本概念、理论和方法,培养学生对计算机系统进行规范审计与评估的能力。

二、课程目标1. 掌握计算机审计的基本概念、理论和方法;2. 理解计算机系统和信息安全的相关知识;3. 学会运用计算机工具和技术对计算机系统进行审计与评估;4. 培养学生的分析问题和解决问题的能力;5. 培养学生的团队协作和沟通能力。

三、课程内容1. 计算机审计概述- 计算机审计的定义与目标- 计算机审计的发展历程- 计算机审计的重要性与应用领域2. 计算机系统与信息安全- 计算机系统的组成与结构- 计算机系统的运行与管理- 信息安全的基本概念与原则3. 计算机审计方法与技术- 计算机审计的基本原则与方法- 计算机审计的流程与步骤- 计算机审计的常用工具与技术4. 计算机审计案例分析- 通过实际案例对计算机审计进行深入探讨 - 分析计算机漏洞与风险评估- 提出合理的审计建议与措施5. 计算机审计与信息系统管理- 计算机审计在信息系统管理中的作用与重要性- 计算机审计与信息系统管理的关系与互动四、教学方法1. 理论讲授:通过课堂讲解,介绍计算机审计的基本概念、理论和方法。

2. 实践操作:通过计算机实验和案例分析,让学生运用相关工具和技术进行计算机审计。

3. 讨论研究:组织学生进行小组讨论和研究,探讨计算机审计的相关问题和案例。

4. 课堂演示:通过教师演示和学生参与,展示计算机审计的相关过程和方法。

五、考核方式1. 平时表现:包括课堂出勤、参与讨论、实验操作等。

2. 作业报告:完成课程作业和实验报告,对课程内容进行总结和分析。

3. 期中考试:包括理论和实践两部分,测试学生对计算机审计知识的掌握程度。

4. 期末考试:综合考察学生对计算机审计理论和实践的综合能力。

计算机审计中级培训课程大纲

计算机审计中级培训课程大纲一、课程目标本课程旨在培养学员掌握计算机审计的基本理论、方法和技能,能够熟练运用计算机技术进行审计数据采集、分析、挖掘和报告编写,提高审计工作效率和质量。

二、课程内容1、计算机审计概述o计算机审计的定义和特点o计算机审计的流程和步骤2、审计数据采集o数据采集的方法和工具o数据清洗和预处理3、审计数据分析o数据分析的方法和技巧o常用数据分析工具的应用4、审计数据挖掘o数据挖掘的基本概念和方法o数据挖掘在审计中的应用5、审计报告编写o审计报告的格式和内容o审计报告的撰写技巧6、计算机审计软件应用o常用计算机审计软件介绍o软件操作流程和技巧7、计算机审计案例分析o案例选取原则和案例分析方法o案例分析实践8、计算机审计的职业道德与规范o计算机审计职业道德的重要性及基本原则o计算机审计职业道德的特殊要求与规范9、计算机审计的最新发展与趋势三、课程安排本课程共计50学时,分为8个模块,具体安排如下:(以下仅供参考,请根据您的实际情况进行调整)1、第一部分:计算机审计概述(2学时)2、第二部分:审计数据采集(4学时)3、第三部分:审计数据分析(6学时)4、第四部分:审计数据挖掘(6学时)5、第五部分:审计报告编写(4学时)6、第六部分:计算机审计软件应用(10学时)7、第七部分:计算机审计案例分析(10学时)8、第八部分:计算机审计的职业道德与规范及最新发展与趋势(4学时)通过以上课程学习,学员将能够全面掌握计算机审计的基本理论、方法和技能,为今后在实际工作中运用计算机技术进行审计打下坚实的基础。

四、教学方法本课程采用理论与实践相结合的教学方法,包括课堂讲解、案例分析、小组讨论、实验操作等环节。

通过讲解案例、分析实际问题、实验操作等方法,使学员更好地理解和掌握计算机审计的理论知识和技能方法。

五、考核方式本课程采用平时成绩和期末考核相结合的考核方式。

平时成绩包括课堂表现、作业完成情况等;期末考核为综合性测试,包括理论知识和实践操作两部分。

计算机审计本科教学大纲

计算机审计本科教学大纲一、课程简介计算机审计是一门涉及计算机技术、审计理论和实践的学科。

本课程结合计算机科学和审计学的理论基础,旨在培养学生对于计算机系统的审计能力。

通过本课程的学习,学生将掌握计算机系统的安全审计、风险评估、内部控制等核心概念,探索计算机系统中存在的潜在问题,并提供相应的解决方案。

二、课程目标本课程的目标主要有以下几点:1. 掌握计算机审计的基本理论和方法;2. 熟悉计算机安全审计和内部控制的基本原理;3. 理解相关法律法规对于计算机审计的规定;4. 培养学生的数据分析和问题解决能力;5. 培养学生团队合作和沟通能力。

三、课程安排1. 第一章:计算机审计简介(2学时)- 介绍计算机审计的基本概念和发展历程;- 理解计算机审计的重要性和应用领域。

2. 第二章:计算机系统安全审计(6学时)- 计算机系统安全概述;- 安全审计的基本原理和方法;- 审计日志分析和漏洞扫描。

3. 第三章:计算机内部控制审计(8学时)- 内部控制的基本概念和要素;- 内部控制审计的方法和程序;- 内部控制的评价和改进。

4. 第四章:计算机网络与信息系统审计(10学时) - 网络安全概述;- 信息系统审计的基本原理和技术;- 网络攻击分析和防御技术。

5. 第五章:计算机数据分析与决策支持(8学时)- 数据分析的基本方法和工具;- 决策支持系统的设计与开发;- 数据挖掘和业务智能。

6. 第六章:计算机审计案例分析(6学时)- 实际案例分析;- 小组讨论和报告。

四、考核方式1. 平时表现(20%):包括课堂参与、作业提交等;2. 课堂演讲(20%):根据课程内容进行课堂演讲;3. 期中考试(30%):考察对基本理论和方法的掌握程度;4. 期末论文(30%):综合运用所学知识,撰写一篇计算机审计相关的论文。

五、参考教材1. 《计算机审计导论》王明著,清华大学出版社2. 《计算机内部控制与审计》张小明著,人民邮电出版社3. 《网络信息安全审计与控制》张建华著,电子工业出版社六、参考文献1. 罗冠宏, 鲁智全著. 计算机审计导论. 清华大学出版社, 20122. 张炯炀, 刘磊, 王洪, 徐林著. 计算机审计. 东北大学出版社, 20153. 张申, 张艳东. 审计学基础. 对外经济贸易大学出版社, 2014七、备注以上大纲仅供参考,教师可以根据实际情况进行调整和完善。

审计署计算机审计中级培训课程大纲

在撰写文章之前,我首先对“审计署计算机审计中级培训课程大纲”这个主题进行了充分的研究和思考。

我认为这个主题的重要性在于它涉及到了审计领域的核心知识和技能,对于提升审计人员的专业水平具有重要意义。

下面,我将按照你的要求,逐步深入地探讨这个主题,并撰写一篇高质量、深度和广度兼具的文章。

一、课程内容的概述在审计署计算机审计中级培训课程大纲中,主要涵盖了计算机审计的基本概念、技术工具的运用、信息系统审计、数据分析和风险评估等方面的内容。

这些内容既包括了理论知识的学习,也包括了实际操作技能的培养。

通过这些课程,学员可以全面了解计算机审计的核心内容,掌握审计工作所需的基本技能。

二、课程内容的详细介绍1. 计算机审计的基本概念在审计署计算机审计中级培训课程大纲中,首先对计算机审计的基本概念进行了详细介绍。

这包括了计算机审计的定义、目标和原则等方面的内容。

学员可以通过学习,深入理解计算机审计的本质和意义,为后续学习打下坚实的基础。

2. 技术工具的运用在现代社会,计算机审计离不开各种技术工具的支持。

审计署计算机审计中级培训课程大纲还包括了技术工具的运用。

这些工具包括了数据分析软件、审计管理软件等,学员可以通过课程学习,掌握这些工具的基本操作和运用技巧。

3. 信息系统审计信息系统审计是计算机审计领域中非常重要的一个内容。

审计署计算机审计中级培训课程大纲对信息系统审计进行了深入的讲解,包括了信息系统安全、网络审计等方面的内容。

学员可以通过学习,全面了解信息系统审计的重要性和技术要点。

4. 数据分析和风险评估数据分析和风险评估也是计算机审计中非常重要的内容。

审计署计算机审计中级培训课程大纲对这两个方面进行了全面的介绍,包括了数据分析方法、风险评估技术等内容。

学员可以通过学习,掌握这些内容,提升审计工作的效率和准确性。

三、个人观点和理解我认为审计署计算机审计中级培训课程大纲非常全面和详实,涵盖了计算机审计工作所需的各个方面的知识和技能。

{财务管理内部审计}计算机审计教学大纲

{财务管理内部审计}计算机审计教学大纲一、课程概述本课程介绍计算机在财务管理内部审计中的应用,掌握计算机审计的基本原理和方法,培养学生熟练运用计算机对财务管理内部审计进行数据分析和风险评估的能力。

二、教学目标1.理解计算机审计的概念和意义;2.掌握财务管理内部审计中常用的计算机软件和工具;3.能够使用计算机对财务数据进行收集、分析和报告;4.能够识别潜在的风险和内部控制问题,并提供相应的解决方案。

三、教学内容1.计算机审计基础知识1.1计算机审计的定义和概念1.2计算机审计的发展历程1.3计算机审计的重要性和作用2.财务管理内部审计的计算机工具2.1电子表格软件在内部审计中的应用2.1.1电子表格软件的基本操作2.1.2利用电子表格软件进行数据收集和整理2.1.3利用电子表格软件进行数据分析2.2数据库软件在内部审计中的应用2.2.1数据库软件的基本原理和操作2.2.2数据库软件的数据提取和查询2.2.3数据库软件的数据分析和报告2.3数据分析软件在内部审计中的应用2.3.1数据分析软件的基本原理和功能2.3.2数据分析软件的数据导入和清洗2.3.3数据分析软件的数据分析和报告3.计算机审计的方法和技巧3.1数据采样和抽样技术3.2数据验证和验证技术3.3数据异常分析和检测技术3.4数据挖掘和预测技术4.计算机审计的案例分析4.1财务数据分析案例4.2内部控制审计案例4.3风险评估案例四、教学方法1.授课讲解:讲授计算机审计的基本理论和方法;2.实践操作:通过案例分析和实际操作,培养学生熟练使用计算机审计工具和软件的能力;3.小组讨论:组织学生进行小组讨论,讨论计算机审计的实际应用和问题解决方法;4.课堂练习:布置作业和课堂练习,加强对计算机审计知识的巩固和应用。

五、考核方式1.学生平时表现:参与课堂讨论、作业完成情况等;2.期末考试:对学生的理论知识和实际操作水平进行考核;3.课程项目:要求学生完成一项计算机审计的实际项目并撰写报告。

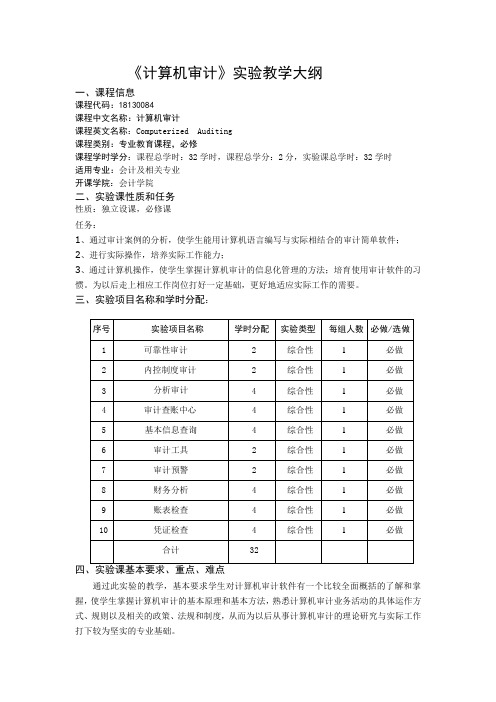

计算机审计实验教学大纲

《计算机审计》实验教学大纲一、课程信息课程代码:18130084课程中文名称:计算机审计课程英文名称:Computerized Auditing课程类别:专业教育课程,必修课程学时学分:课程总学时:32学时,课程总学分:2分,实验课总学时:32学时适用专业:会计及相关专业开课学院:会计学院二、实验课性质和任务性质:独立设课,必修课任务:1、通过审计案例的分析,使学生能用计算机语言编写与实际相结合的审计简单软件;2、进行实际操作,培养实际工作能力;3、通过计算机操作,使学生掌握计算机审计的信息化管理的方法;培育使用审计软件的习惯。

为以后走上相应工作岗位打好一定基础,更好地适应实际工作的需要。

三、实验项目名称和学时分配:通过此实验的教学,基本要求学生对计算机审计软件有一个比较全面概括的了解和掌握,使学生掌握计算机审计的基本原理和基本方法,熟悉计算机审计业务活动的具体运作方式、规则以及相关的政策、法规和制度,从而为以后从事计算机审计的理论研究与实际工作打下较为坚实的专业基础。

重点、难点:基本信息查询、账务分析和凭证检查五、应配备的主要设备名称1、微型计算机2、Windows XP操作系统3、中岳审计应用软件4、审计之星应用软件六、教材及参考书1、《计算机审计》,苏运法、袁小勇、王海洪主编,首都经济贸易大学出版社,2006.12、《企业财务会计实验教程》,张明瑜主编,高等教育出版社,20033、《审计》,中国注册会计师统一考试教材,经济科学出版社,20074、《IT审计》,胡克瑾等编著,电子工业出版社,20025、《计算机审计》,郭宗文、张红卫,胡仁编著,清华大学出版社,2005.46、《审计学实务》郭书维主编,重庆大学出版社,2004.4七、实验课考核方式计算机审计实验教学是整个审计教学过程中一个重要的环节,应与课堂教学一样,实行严格的考核制度。

这对于充分调动学生学习的主动性和积极性,促使其按质、按量、按时完成教学计划所规定的实验任务,进一步提高实验效果,具有重要的作用。

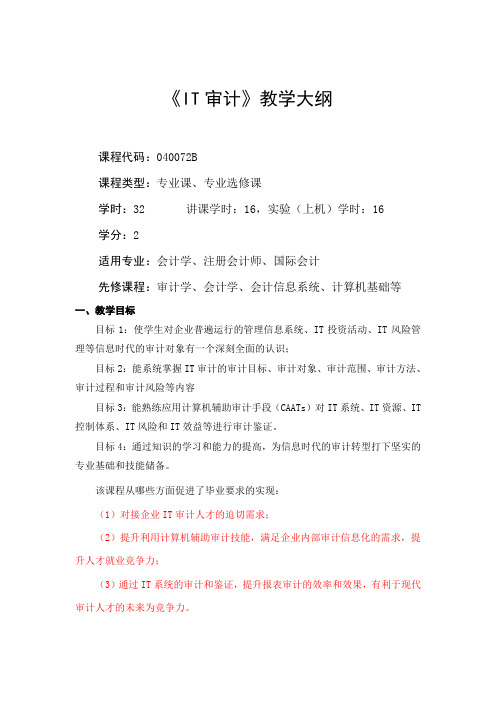

IT审计-教学大纲

《IT审计》教学大纲课程代码:040072B课程类型:专业课、专业选修课学时:32 讲课学时:16,实验(上机)学时:16学分:2适用专业:会计学、注册会计师、国际会计先修课程:审计学、会计学、会计信息系统、计算机基础等一、教学目标目标1:使学生对企业普遍运行的管理信息系统、IT投资活动、IT风险管理等信息时代的审计对象有一个深刻全面的认识;目标2:能系统掌握IT审计的审计目标、审计对象、审计范围、审计方法、审计过程和审计风险等内容目标3:能熟练应用计算机辅助审计手段(CAATs)对IT系统、IT资源、IT 控制体系、IT风险和IT效益等进行审计鉴证。

目标4:通过知识的学习和能力的提高,为信息时代的审计转型打下坚实的专业基础和技能储备。

该课程从哪些方面促进了毕业要求的实现:(1)对接企业IT审计人才的迫切需求;(2)提升利用计算机辅助审计技能,满足企业内部审计信息化的需求,提升人才就业竞争力;(3)通过IT系统的审计和鉴证,提升报表审计的效率和效果,有利于现代审计人才的未来为竞争力。

二、教学基本要求(一)教学内容1.知识体系第一部分:IT审计的基本概念、学习方法提示、参考文献指引主要包括:IT审计的概念、特点及传统审计的挑战。

第二部分:IT审计的目标、方法、过程和审计风险主要包括:IT审计与传统审计的关系,IT审计的目标、流程和标准、IT审计的方法、过程和结论披露、IT审计的风险评价。

第三部分:IT审计的符合性测试主要包括:内部控制、COSO模型、COBIT模型的介绍;IT审计符合性测试的概念、要点和评价;会计信息系统的内控测试、测试标准和结论输出,嵌入系统的应用、评估和独立性等。

第四部分:IT审计常用技术、方法和工具主要包括:包括系统规划合理性评价、开发过程审计、CAATs、代码比较法、代码检查法、集成测试技术(ITF)、快拍/扩展记录(S/ER)、系统控制审计评审文件、穿行模拟测试等。

第五部分:审计数据的获取、转换、评估及审计证据分析主要包括:审计数据的获取和转换、实质性测试、证据分析和IT审计底稿生成,常见数据库的原理和操作,常见审计软件的原理和操作。

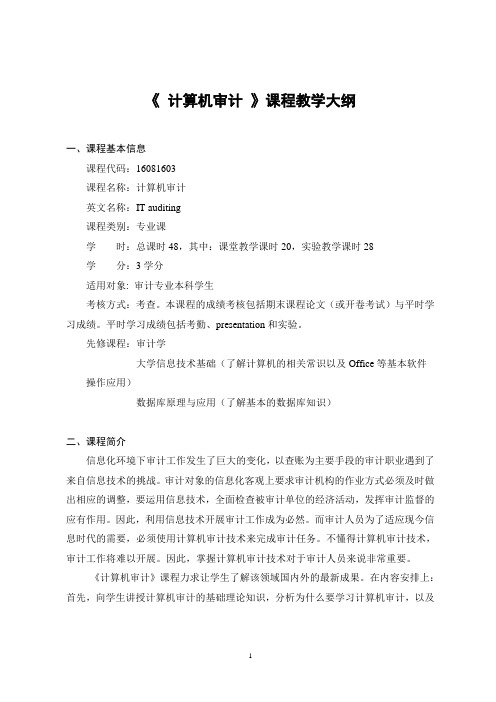

《计算机审计》-课程教学大纲

《计算机审计》课程教学大纲一、课程基本信息课程代码:16081603课程名称:计算机审计英文名称:IT auditing课程类别:专业课学时:总课时48,其中:课堂教学课时20,实验教学课时28学分:3学分适用对象: 审计专业本科学生考核方式:考查。

本课程的成绩考核包括期末课程论文(或开卷考试)与平时学习成绩。

平时学习成绩包括考勤、presentation和实验。

先修课程:审计学大学信息技术基础(了解计算机的相关常识以及Office等基本软件操作应用)数据库原理与应用(了解基本的数据库知识)二、课程简介信息化环境下审计工作发生了巨大的变化,以查账为主要手段的审计职业遇到了来自信息技术的挑战。

审计对象的信息化客观上要求审计机构的作业方式必须及时做出相应的调整,要运用信息技术,全面检查被审计单位的经济活动,发挥审计监督的应有作用。

因此,利用信息技术开展审计工作成为必然。

而审计人员为了适应现今信息时代的需要,必须使用计算机审计技术来完成审计任务。

不懂得计算机审计技术,审计工作将难以开展。

因此,掌握计算机审计技术对于审计人员来说非常重要。

《计算机审计》课程力求让学生了解该领域国内外的最新成果。

在内容安排上:首先,向学生讲授计算机审计的基础理论知识,分析为什么要学习计算机审计,以及国内外关于计算机审计的研究与应用现状;其次,结合软件重点讲授电子数据审计;再次,结合软件讲授信息系统审计;最后,讲授计算机审计的最新理论前沿,特别是最新的热点问题,如大数据审计、联网审计、持续审计等。

在电子数据审计和信息系统审计部分将设计实验环节,以让学生能够通过实验掌握计算机审计的基本原理。

通过该课程的学习,将为学生今后在审计行业从事审计信息化工作打下基础。

Under the information environment, the audit work has undergone great changes, and the audit profession, which takes audit account as the main means, has met the challenge from information technology. The informationization of audit objects objectively requires that the operation mode of audit institutions should be adjusted in a timely manner, information technology should be used to comprehensively inspect the economic activities of the auditees, and the role of audit supervision should be brought into play. Therefore, the use of information technology to carry out audit work has become inevitable. In order to meet the needs of today's information age, auditors must use computer audit technology to complete the audit task. Do not know the computer audit technology, audit work will be difficult to carry out. Therefore, it is very important for auditors to master computer audit technology.Computer Auditing aims to keep students abreast of the latest developments in the field at home and abroad. In terms of content arrangement: First, I will teach students the basic theoretical knowledge of computer audit, analyze why we should learn computer audit, as well as the research and application status of computer audit at home and abroad; Secondly, it focuses on electronic data audit combined with cases. Thirdly, teaching information system audit; Finally, I will teach the latest theoretical frontier of computer audit, especially the latest hot issues, such as big data audit, networked audit, continuous audit, etc. In the electronic data audit and the information system audit part will design the experiment link, enables the student to grasp the computer audit idea through the experiment. The study of this course will lay a foundation for students to engage in auditing informatization in the auditing industry in the future.三、课程性质与教学目的在人工智能和大数据时代,计算机能力已经成为审计学专业大学生的基本能力,为了适应信息化环境下审计事业发展的需要,《计算机审计》课程成为一门专业必修课。

计算机审计教学大纲

计算机审计教学大纲教学纲要〔2020年1月修订〕兰州商学院长青学院二○○八年一月«计算机审计»课程教学纲要一、运用说明㈠课程性质电算化会计与审计是会计学科体系中的重要组成局部,是会计与审计现代化的主要技术标志,是提高会计任务质量的主要技术手腕。

本课程论述了计算机审计的基本概念、会计核算软件开发的普通工具和方法、计算机审计的内容和方法、计算时机计信息系统的外部控制制度以及如何树立与管理一个计算时机计信息系统。

本课程是一门融会计学、管理学、计算机技术和信息通讯技术为一体的综合学科,因此要求先生必需熟练掌握会计学、审计学及其实务,并具有编制普通计算机运用顺序的技巧。

㈡教学目的经过本课程的学习,先生在了解电算化会计与审计开展历程的基础上,掌握计算机审计的任务原理和普通方式与方法,了解电算化会计与计算机审计的开展趋向,对未来的实践任务有一定的指点作用。

本课程的教学注重实际联络实践,在解说基本实际的基础上,结合少量的案例引见电算化会计信息的组建、管理与审核,是一门可操作性很强的综合学科。

㈢教学时数㈣教学方法采用课堂讲授,运用多媒体教室,应用多媒体课件的教学方法㈤面向专业会计学专业、审计学专业二、教学内容第一章计算机审计概述〔一〕教学目的与要求本章引见计算机审计基础知识,掌握计算机审计基础知识:1计算机审计的含义及特点2会计电算化对审计的影响3计算机审计的目的和内容,基本方法和步骤〔二〕教学内容第一节计算机审计的发生和开展一、计算机审计的发生1、审计业务范围的不时扩展2、人们对电子数据处置进程及其影响的看法不时深化二、计算机审计的开展第二节计算机审计的含义及特点一、计算机审计的含义二、计算机审计的特点㈠电算化信息系统审计的特点1、审计范围的防范性2、审计线索的隐蔽性、易逝性3、审计取证的实时性和静态性4、审计技术的复杂性㈡计算机辅佐审计的特点1、审计进程自动控制2、审计信息自动存储3、改动了审计作业小组成分4、转移了审计技术的主体补充资料:计算机的开展1、第一代计算机〔1946-1959〕:采用电子管作为基本器件2、第二代计算机〔1959-1964〕:采用晶体管作为主要器件3、第三代计算机〔1964-1971〕:采用集成电路作为主要器件4、第四代计算机〔1971-至今〕:采用大规模集成电路作为主要器件第三节会计电算化对审计的影响一、对审计线索的影响二、对审计技术手腕的影响三、对会计系统外部控制的影响四、对审计技术方法的影响五、对审计规范和准那么的影响六、对审计人员的影响七、对审计内容的影响第四节计算机审计的目的和内容一、计算机审计的目的1、维护系统资源的平安和完整2、保证信息的牢靠性3、维护法纪,维护社会和国度利益4、促进计算机运用效率、效果和效益的提高5、促进外部控制系统的完善二、计算机审计的内容(一)审计项目管理系统的计算机辅佐审计(二)手工会计系统的计算机辅佐审计(三)会计电算化系统的审计1、外部控制系统的审计2、审计开发系统3、运用顺序审计4、数据文件审计第五节电算化信息系统审计的基本方法一、绕过计算机审计阶段二、经过计算机审计阶段三、应用计算机审计阶段第六节计算机审计的步骤一、预备阶段1、明白审计义务2、组成计算机审计小组3、了解被审系统的基本状况4、制定计算机审计方案5、收回审计通知书二、实施阶段1、对被审计系统的外部控制制度停止片面性调查和契合性测试2、对账表单证或数据文件的实质性审查三、终结阶段1、整理归结审计资料2、撰写审计报告3、收回审计结论和决议4、审计资料的归档和管理〔三〕教学方法与方式采用课堂讲授,运用多媒体教室,应用多媒体课件的教学方法〔四〕教学时数5学时第二章电算化会计系统外部控制审计〔一〕教学目的与要求本章引见电算化会计信息系统外部控制和电算化会计外部控制审计。

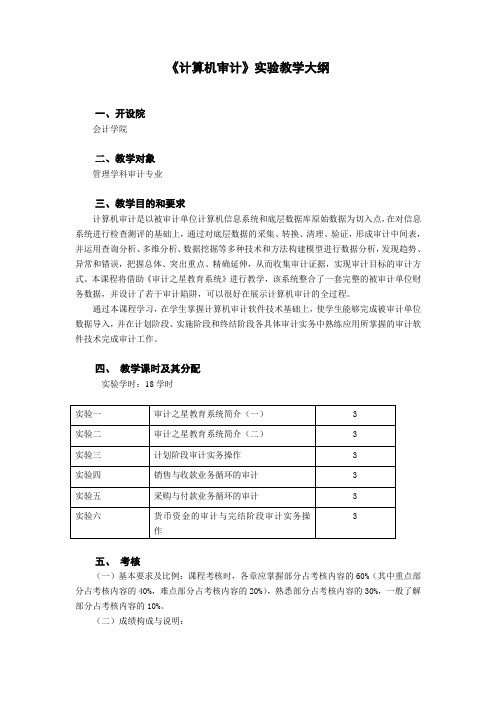

《计算机审计》实验教学大纲

《计算机审计》实验教学大纲一、开设院会计学院二、教学对象管理学科审计专业三、教学目的和要求计算机审计是以被审计单位计算机信息系统和底层数据库原始数据为切入点,在对信息系统进行检查测评的基础上,通过对底层数据的采集、转换、清理、验证,形成审计中间表,并运用查询分析、多维分析、数据挖掘等多种技术和方法构建模型进行数据分析,发现趋势、异常和错误,把握总体、突出重点、精确延伸,从而收集审计证据,实现审计目标的审计方式。

本课程将借助《审计之星教育系统》进行教学,该系统整合了一套完整的被审计单位财务数据,并设计了若干审计陷阱,可以很好在展示计算机审计的全过程。

通过本课程学习,在学生掌握计算机审计软件技术基础上,使学生能够完成被审计单位数据导入,并在计划阶段、实施阶段和终结阶段各具体审计实务中熟练应用所掌握的审计软件技术完成审计工作。

四、教学课时及其分配实验学时:18学时实验一审计之星教育系统简介(一) 3实验二审计之星教育系统简介(二) 3实验三计划阶段审计实务操作 3实验四销售与收款业务循环的审计 3实验五采购与付款业务循环的审计 33实验六货币资金的审计与完结阶段审计实务操作五、考核(一)基本要求及比例:课程考核时,各章应掌握部分占考核内容的60%(其中重点部分占考核内容的40%,难点部分占考核内容的20%),熟悉部分占考核内容的30%,一般了解部分占考核内容的10%。

(二)成绩构成与说明:1、平时成绩:平时成绩占总评30%,其中:考勤成绩占10%,不定期考勤;课堂讨论和提问占10%;课堂练习占10%,课堂练习6次。

2、期末考试:机试,考试时间60分钟,审计之星教育版操作题考试系统,闭卷,10题共50分。

期末考试占总评70%。

六、教材《计算机审计实验》,梁素萍主编,上海财经大学出版社,2010年2月第1版七、主要参考书目1、《计算机审计:概念、框架与规则》,刘汝焯等编著,清华大学出版社,2007年6月第1版2、《计算机审计实务操作》,邱银河、木南编著,人民邮电出版社,2006年8月第1版3、《中国注册会计师执业准则》,中国注册会计师协会,经济科学出版社,2006年4、《会计信息系统审计》,乔鹏、杨宝刚,科学出版社,2003年第1版5、《会计电算化高级教程》,席宁华,清华大学出版社,2005年10月7、《审计数据采集与分析技术》,刘汝焯,审计出版社,2001年5月8、《EXCEL在财务、会计和审计中的应用》,刘仲文、王海林编著,清华大学出版社,2005年2月第1版八、讲授提纲及教案:(附后)计算机审计实验一审计之星教育系统简介(一)(建议课时:3)[学习目的和要求]1、了解审计之星教育系统概述2、掌握系统运行(服务器连接工具设置)3、了解审计向导所体现审计流程及其与实务异同4、掌握单位管理5、了解内控制度设定、审计预警及图表6、掌握内控制度评价[本章主要内容]第一节系统安装与启动一、系统概述二、运行环境三、系统安装与启动第二节系统管理和审计向导一、新增单位和单位管理二、审计向导第三节数据接口的使用第四节审计预警一、内控制度设定二、内控制度评价三、内控预警报告四、审计预警五、审计预警(图表)实验二审计之星教育系统简介(二)(建议课时:3)[学习目的和要求]1、掌握通过财务分析、账表检查、凭证检查,取得审计证据并形成审计工作底稿2、了解生成审计报告及报告附注3、掌握在审计过程中,发现调整事项时编制重分类、损益类、截至期调整分录4、了解其他审计管理,如审计计划、审计日志等的应用5、掌握如何建立智能化审计底稿,以及利用底稿模板编辑制定需要的底稿文件6、掌握如何制定合理的审计程序并评价[本章主要内容]第一节信息查询与分析一、基本信息查询二、财务分析三、账表检查四、凭证检查第二节审计调整一、编制调整分录二、调整后主要会计报表三、调整后财务分析四、生成审计报告及报告附注第三节审计工具及审计管理一、审计工具二、审计管理实验三计划阶段审计实务操作(建议课时:3)[学习目的和要求]1、了解与治理层沟通2、掌握审计业务约定书3、掌握了解被审计单位及其环境,并评估重大错报风险4、掌握总体应对措施与进一步审计程序[本章主要内容]第一节初步业务活动第二节审计业务约定书第三节了解被审计单位及其环境并评估重大错报风险第四节重要性与审计风险第五节总体应对措施与进一步审计程序第六节审计计划一、总体审计策略二、具体审计计划三、与治理层沟通四、相关审计工作底稿归档实验四销售与收款业务循环的审计(建议课时:3)[学习目的和要求]1、了解控制测试中的调查问卷等方法在实务中的应用2、掌握在审计软件中实现销售与收款业务循环控制测试3、掌握在审计软件中实现销售与收款业务循环实质性测试4、掌握如何发现审计证据并形成审计底稿[本章主要内容]第一节销售与收款循环审计的目标第二节控制测试第三节销售与收款循环的实质性测试第四节相关审计工作底稿归档实验五采购与付款业务循环的审计(建议课时:3)[学习目的和要求]1、了解控制测试中的调查问卷等方法在实务中的应用2、掌握在审计软件中实现采购与付款业务循环控制测试3、掌握在审计软件中实现采购与付款业务循环实质性测试4、掌握如何发现审计证据并形成审计底稿[本章主要内容]第一节采购与付款循环审计的目标第二节控制测试第三节采购与付款循环的实质性测试第四节相关审计工作底稿归档实验六货币资金的审计与完结阶段审计实务操作(建议课时:3)[学习目的和要求]1、了解控制测试中的调查问卷等方法在实务中的应用2、掌握在审计软件中实现货币资金控制测试3、掌握在审计软件中实现货币资金实质性测试4、掌握如何发现审计证据并形成审计底稿5、了解项目质量控制复核6、掌握如何在审计软件中将前述业务循环审计中将审计调整分录录入,并形成审计差异调整表和调整后相关报表7、掌握最终审计报告及其附注的编写[本章主要内容]第一节货币资金审计一、货币资金审计的目标二、控制测试三、货币资金的实质性测试四、相关审计工作底稿归档第二节完结阶段审计实务操作一、编制审计差异调整表和试算平衡表二、获取管理层声明书三、项目质量控制复核四、撰写审计报告。

it审计教学大纲

it审计教学大纲IT审计教学大纲随着信息技术的快速发展和广泛应用,IT审计作为一项重要的管理工具,已经成为许多组织和企业不可或缺的一部分。

为了培养合格的IT审计人员,制定一份完善的IT审计教学大纲至关重要。

本文将探讨IT审计教学大纲的设计和内容。

一、引言IT审计是指对组织或企业的信息系统和技术环境进行评估和审查,以确保其合规性、安全性和有效性。

IT审计教学大纲的目标是培养学生的IT审计技能和知识,使他们能够在实际工作中应对各种挑战。

二、课程设置1. 信息系统基础知识这一部分主要介绍信息系统的基本概念、组成部分和运行原理,为学生打下坚实的基础。

2. IT审计理论与方法IT审计理论与方法是IT审计教学的核心内容。

学生将学习IT审计的基本原理、方法和工具,了解IT审计的流程和步骤。

3. 内部控制与风险管理内部控制和风险管理是IT审计的重要组成部分。

学生将学习如何评估和改进组织的内部控制机制,以及如何识别和管理风险。

4. 信息安全与数据隐私信息安全和数据隐私是IT审计不可忽视的方面。

学生将学习如何评估和加强信息系统的安全性,以及如何保护用户的数据隐私。

5. 法律与合规性法律和合规性要求对IT审计人员来说至关重要。

学生将学习相关的法律法规和合规性标准,了解IT审计在法律框架下的职责和义务。

6. 项目管理与沟通技巧项目管理和沟通技巧是IT审计人员必备的软技能。

学生将学习如何有效地组织和管理IT审计项目,并掌握有效的沟通和协调能力。

三、教学方法1. 理论讲授教师将通过课堂讲授,向学生介绍IT审计的基本理论和方法。

教师将结合实际案例和行业经验,使学生能够将理论知识应用到实际问题中。

2. 实践操作学生将进行实践操作,使用IT审计工具和软件进行模拟审计。

通过实际操作,学生能够更好地理解和掌握IT审计的方法和技巧。

3. 小组讨论学生将参与小组讨论,共同解决IT审计案例和问题。

通过小组讨论,学生能够培养团队合作和解决问题的能力。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

主要说明学生在完成该课程修读后,需要达到的知识、能力等方面的目标。

1知识目标:掌握计算机审计的基本概念和理论,熟悉计算机审计相关规定,掌握计算机审计的框架模式和审计方法

2能力目标:掌握理论知识,获取知识的能力,应用知识的能力以及创新能力。

3素质目标:能够利用计算机审计的相关知识解决公司在计算机审计中遇到的各种问实创新意识的科学素质;以及自我的身心素质,包括身体素质、心理素质。

学会系统开发审计方法;

了解相关规范与标准。

【主要内容】:

1.系统开发审计的目标;

2.系统开发各个阶段的审计内容与方法;

3. CMMi、开发项目的管理规范。

【重点】:系统开发各个阶段的审计内容;系统开发审计的方法及依据。

【难点】:系统开发审计的内容;如何进行系统开发的审计。

【授课方式】:采用课堂讲授与多媒体课件相结合、案例讨论等教学方法和形式

第九章网络审计(共2学时,支撑教学目标)

【教学目标】:

了解网络审计的概念;

掌握网络审计的要素;

理解电子商务的含义;

了解电子商务对财务会计与审计的影响;

了解网络系统审计与网站审计。

【主要内容】:

1.网络审计的概念、要素;

2.电子商务;

3.网络系统审计 ;

4.网站审计。

【重点】:网络审计的要素;电子商务及其影响;网络系统审计。

计算机审计教学大纲

课程名称

计算机审计

课程编号

英文名称

Computer Audit

总学时/学分

30

理论学时

30

实验学时

0

上机学时

0

课外学时

0

适用专业

审计学

开课学期

6

一、课程概述

本课程是一门计算机应用和审计结合的新兴边缘管理学科,本课程是会计学专业的必修课程。通过本课程教学和实验,使学生掌握计算机及网络环境对传统审计的影响;掌握计算机及网络技术条件下的内部控制审计、系统开发审计、计算机辅助审计技术;了解网络审计、世界计算机审计及其发展趋势;通过上机实验,学生应掌握计算机审计的信息化管理的方法;培育使用审计软件及相关工具软件的习惯。使学生对计算机审计有一个比较全面的概括的了解和掌握,使学生基本掌握计算机审计的基本原理和基本方法,熟悉计算机审计业务活动的具体运作方式、规则,从而为以后从事计算机审计的理论研究与实际工作打下较为坚实的专业基础。

【教学目标】:

掌握电子数据审计的内容;

了解电子数据审计的条件和作业流程;

理解电子数据采集、清理和转换的内容;

了解数据验证的作用与基本内容;

认识电子数据审计的工具与方法。

【主要内容】:

1.电子数据审计的目标与内容;

2.数据采集;

3.数据清理;

4.数据转换;

5.数据验证。

【重点】:电子数据审计的内容;电子数据审计的过程与基本方法。

【难点】:正确理解CAIS内部控制; 一般控制的含义与具体内容; 应用控制的含义与具体内容; CAIS的风险与审计风险。

【授课方式】:采用课堂讲授与多媒体课件相结合、案例讨论等教学方法和形式

第三章 会计信息系统开发审计(共2学时,支撑教学目标)

【教学目标】:

了解系统开发审计的目标;

掌握系统开发审计的内容;

第八章计算机信息系统舞弊的控制和审计(共2学时,支撑教学目标)

【教学目标】:

了解计算机信息系统舞弊的相关概念;

了解计算机信息系统舞弊的特点和类型;

掌握计算机信息系统舞弊的主要手段;

理解计算机信息系统舞弊的控制与审计。

【主要内容】:

1.计算机舞弊、计算机犯罪、计算机信息系统舞弊;

2.利用非法程序进行的计算机信息系统舞弊;

【教学目标】:

复习EXCEL基础;

熟练掌握EXCEL在审计中的基本应用。

【主要内容】:

1.结合上机进行EXCEL基础的复习;

2.结合上机学习EXCEL运用于审计的常用操作。

【重点】:EXCEL基础;EXCEL在审计中的应用。

【难点】:数据管理:分类、汇总、数据透视;公式与引用。

【授课方式】:采用课堂讲授与多媒体课件相结合、案例讨论等教学方法和形式。

【难点】:网络审计的六个要素;电子商务及其对审计的影响;网络系统审计。

【授课方式】:采用课堂讲授与多媒体课件相结合、案例讨论等教学方法和形式

第十章计算机审计的发展趋势(共2学时,支撑教学目标)

【教学目标】:

了解未来的审计环境对审计工作的影响;

了解审计决策支持系统与审计专家系统。

【主要内容】:

1.宏观审计环境对审计工作的影响;

2.微观审计环境对审计工作的影响;

3.审计决策支持系统;

4.审计专家系统。

【重点】:微观审计环境对审计工作的影响;审计决策支持系统的组成。

【难点】:微观审计环境包括的内容;审计模型库。

【授课方式】:采用课堂讲授与多媒体课件相结合、案例讨论等教学方法和形式

学时分配表

章节

课程内容

学时

1

计算机审计概论

2

2

1.审计软件的分类;

2.我国主要的审计软件工;

3.审易软件的功能 ;

4.审易软件工具的使用。

【重点】:审计软件的功能;审计软件的使用。

【难点】:审计软件的类型;审易软件的使用。

【授课方式】:采用课堂讲授与多媒体课件相结合、案例讨论等教学方法和形式

第七章EXCEL在审计中的应用(共4学时,支撑教学目标)

第四章 会计信息系统应用程序的审计 (共2学时,支撑教学目标)

【教学目标】:

了解应用程序审计的内容

掌握应用程序审计的方法

【主要内容】:

1.应用程序审计的内容;

2.程序流程图检查法、程序编码检查法;

3.程序运行记录检查法、程序运行结果检查法;

4.检测数据法、整体检测法、程序编码比较法;

5.受控处理法、受控再处理法、平行模拟法;

6.嵌入审计程序法、程序跟踪法。

【重点】:应用程序审计的内容;程序运行结果检查法; 检测数据法; 受控再处理法; 平行模拟法。

【难点】:理解应用程序审计的内容;整体检测法;平行模拟法。

【授课方式】:采用课堂讲授与多媒体课件相结合、案例讨论等教学方法和形式

第五章会计信息系统数据审计(共2学时,支撑教学目标)

教学目标

考核方式

1

课程论文报告

2

小组讨论、课堂提问

3

课下作业

六、教材名称及主要参考书

指出课程使用的相关教材与教学参考书的名称、作者、出版社、出版时间、版次等

推荐教材:

1.田芬. 《计算机审计》. 上海:复旦大学出版社,2009,第一版

主要教学参考书:

1.陈伟.《计算机审计》.北京:中国人民大学出版社,2017,第一版

三、课程教学目标与毕业要求之间的对应关系

插入课程教学目标与培养规格对应关系矩阵,以附件形式列在课程教学大纲后面

四、课程主要内容及学时分配

第一章 计算机审计概论 (共2学时,支撑教学目标)

【教学目标】:

1了解计算机审计的产生和发展

2熟练掌握计算机审计的含义和内容

3了解计算机审计的目的

4掌握计算机审计的方法、步骤

了解CAIS内部控制的审计步骤与内容;

【主要内容】:

1.CAIS内部控制的变化与特点;

2.CAIS内部控制的分类;

3.CAIS的风险、计算机环境下的审计风险及分析和控制;

4.一般控制与应用控制的具体内容;

5.CAIS内部控制的审计。

【重点】:CAIS内部控制的分类; 一般控制; 应用控制; CAIS的风险分析。

3.计算机信息系统舞弊的其他手段 ;

4.计算机信息系统舞弊的控制;

5.计算机信息系统舞弊的审计;

【重点】:计算机信息系统舞弊的概念; 计算机信息系统舞弊的主要手段;计算机信息系统舞弊的控制与审计。

【难点】:利用非法程序进行的计算机信息系统舞弊;计算机信息系统舞弊的审计方法。

【授课方式】:采用课堂讲授与多媒体课件相结合、案例讨论等教学方法和形式

【授课方式】:采用课堂讲授与多媒体课件相结合、案例讨论等教学方法和形式

第二章 电算化会计信息系统内部控制的审计(共2学时,支撑教学目标)

【教学目标】:

了解CAIS对传统内部控制的影响;

熟练掌握CAIS内部控制的分类及相关概念;

理解计算机环境下的审计风险及其分析与控制;

掌握CAIS的一般控制和应用控制的主要内容;

2.陈伟.《计算机审计原理及其应用》.北京:清华大学出版社,2016,第三版

撰写人

审订人

大纲制订委员会主任

制订日期:2016-11-01

最新文件仅供参考已改成word文本。方便更改

【难点】:数据采集的方法;数据清理的基本技术;数据转换的方法。

【授课方式】:采用课堂讲授与多媒体课件相结合、案例讨论等教学方法和形式

第六章审计软件的应用(共10学时,支撑教学目标)

【教学目标】:

了解审计软件的类型;

了解我国主要的审计软件;

掌握审计软件的基本功能;

学会审易软件工具的使用。

【主要内容】:

5理解计算机会计信息系统对审计的影响

【主要内容】:

1.EDPAA、ISACA;

2.计算机审计、信息系统审计、CAAT;

3.计算机审计的内容 ;

4. 计算机审计的目的、方法、步骤 ;

5.CAIS对计算机审计的影响。

【重点】:计算机审计及其相关概念;掌握计算机审计的方法、步骤。

【难点】:计算机审计及其相关概念的区别与联系;计算机审计的方法。

电算化会计信息系统内部控制的审计

2

3

会计信息系统开发审计