2011年中国汽车简报

2011年上半年汽车工业经济运行情况

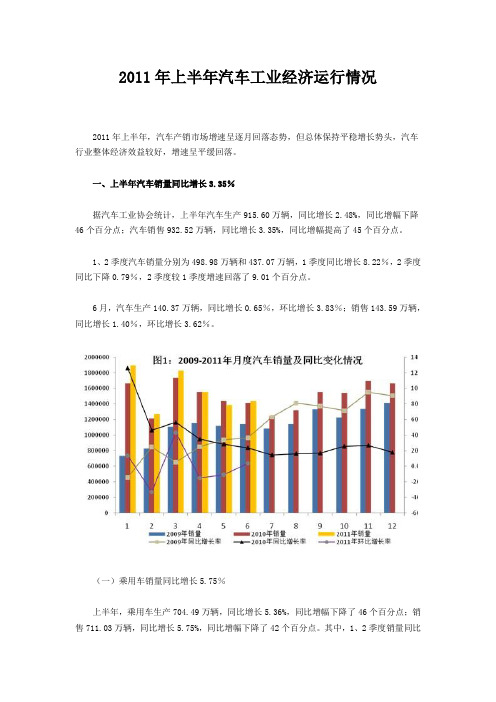

2011年上半年汽车工业经济运行情况2011年上半年,汽车产销市场增速呈逐月回落态势,但总体保持平稳增长势头,汽车行业整体经济效益较好,增速呈平缓回落。

一、上半年汽车销量同比增长3.35%据汽车工业协会统计,上半年汽车生产915.60万辆,同比增长2.48%,同比增幅下降46个百分点;汽车销售932.52万辆,同比增长3.35%,同比增幅提高了45个百分点。

1、2季度汽车销量分别为498.98万辆和437.07万辆,1季度同比增长8.22%,2季度同比下降0.79%,2季度较1季度增速回落了9.01个百分点。

6月,汽车生产140.37万辆,同比增长0.65%,环比增长3.83%;销售143.59万辆,同比增长1.40%,环比增长3.62%。

(一)乘用车销量同比增长5.75%上半年,乘用车生产704.49万辆,同比增长5.36%,同比增幅下降了46个百分点;销售711.03万辆,同比增长5.75%,同比增幅下降了42个百分点。

其中,1、2季度销量同比增长分别为9.08%、3.05%,2季度比1季度增速回落了6个百分点。

上半年,轿车产销492.18万辆和495.55万辆,产销同比增长分别为7.03%和8.02%,同比增幅分别下降39和33个百分点。

6月,乘用车生产112.20万辆,环比增长7.79%,同比增长7.17%;销售110.92万辆,环比增长6.36%,同比增长6.21%。

其中,轿车产销82.22万辆和79.97万辆,环比增长分别为2.33%和7.07%,产销同比分别增长14.23%和13.45%。

1. 1.6升及以下排量乘用车市场份额有所提升上半年,1.6升及以下排量乘用车销售491.46万辆,占乘用车销量的69.12%,市场占有率同比提高0.3个百分点;销量同比增长6.26%,高于汽车销量市场3个百分点。

其中,1、2季度销量同比增长分别为8.34%、3.83%,2季度比1季度增速回落4.5个百分点。

2011年1-10月全国汽车工业经济运行情况

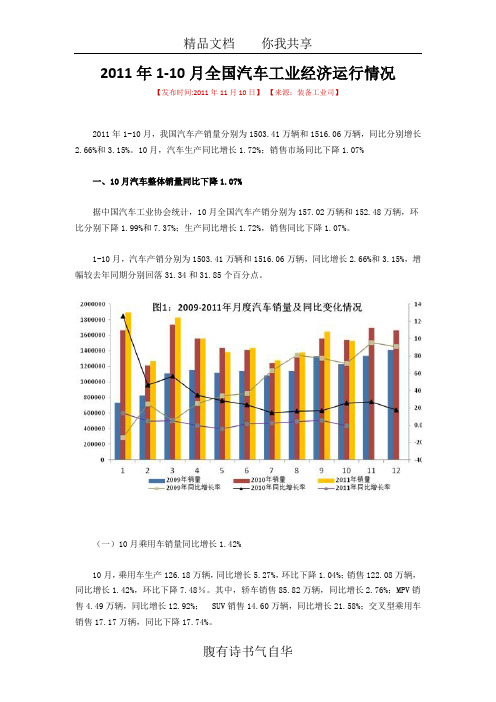

2011年1-10月全国汽车工业经济运行情况【发布时间:2011年11月10日】【来源:装备工业司】2011年1-10月,我国汽车产销量分别为1503.41万辆和1516.06万辆,同比分别增长2.66%和3.15%。

10月,汽车生产同比增长1.72%;销售市场同比下降1.07%一、10月汽车整体销量同比下降1.07%据中国汽车工业协会统计,10月全国汽车产销分别为157.02万辆和152.48万辆,环比分别下降1.99%和7.37%;生产同比增长1.72%,销售同比下降1.07%。

1-10月,汽车产销分别为1503.41万辆和1516.06万辆,同比增长2.66%和3.15%,增幅较去年同期分别回落31.34和31.85个百分点。

(一)10月乘用车销量同比增长1.42%10月,乘用车生产126.18万辆,同比增长5.27%,环比下降1.04%;销售122.08万辆,同比增长1.42%,环比下降7.48%。

其中,轿车销售85.82万辆,同比增长2.76%;MPV销售4.49万辆,同比增长12.92%;SUV销售14.60万辆,同比增长21.58%;交叉型乘用车销售17.17万辆,同比下降17.74%。

1-10月,乘用车产销分别为1174.84万辆和1176.00万辆,同比增长5.97%和5.86%。

其中,轿车销售824.66万辆,同比增长7.95%;MPV销售40.62万辆,同比增长14.69%;SUV 销售126.01万辆,同比增长18.09%;交叉型乘用车销售184.71万辆,同比下降9.82%。

1. 1.6升及以下排量乘用车销量同比下降2.76%10月,1.6升及以下乘用车销售81.80万辆,占乘用车销售市场的67.01%,比上月下降1.15个百分点,比上年同期下降2.9个百分点;销量同比下降2.76%,环比增长9.05%,同比增速低于乘用车市场2.51个百分点。

1-10月,1.6升及以下乘用车销售802.61万辆,占乘用车销售市场的68.10%,乘用车市场占有率同比下降0.32个百分点;销量同比增长5.67%,增速同比高于乘用车市场2.52个百分点。

2011年中国汽车市场分析

2011年中国车市一、2011年汽车行业整体态势1.政策走向:节能减排(节能补贴、新能源、限购);做强自主汽车(合资自主、兼并重组);完善相关法规条例(召回、零部件等);增加用车成本达到限购目的。

2.行业指数:国内汽车行业景气指数连续4季度下滑。

3.市场格局:豪华车逆市上扬布局二三级市场;合资车份额增长产品渠道下沉;自主品牌份额持续萎缩品牌、品质、技术向上突围。

4.产销走势:1-7月持续下滑,8月暂时性回暖;狭义乘用车保持稳步增长,MPV、SUV增势强劲;微客市场成唯一下滑性市场,产能过剩矛盾凸显,产能放空率达6成?5.竞争格局:合资产品渠道下沉,涡轮增压新技术普及;自主品牌谋品牌品质技术向上,T化E化大空间化;西南市场崛起成新一极,成车商眼下逐鹿重地;欧美韩中级车市场狙击日系,新帕萨特一度夺冠。

6.竞争加剧:车企推出新车速度加款,全球首发车型增多;库存居高不下,车企经销商关系紧张;价格战愈演愈烈,新车上市即大降价;第八代索纳塔、起亚K5实施“5年10万公里整车保修”。

7.本土化加速:丰田、本田、现代、大众、通用等绝大多数跨国车企,已发布了本土化研发加速的战略。

8.售后服务:投诉总量加剧;合资品牌投诉高于自主品牌;女性品牌满意度提升;自主品牌服务满意度稳步提升。

9.海外布局:1-8月出口增势强劲,已超过历史最高水平,奇瑞1-8月出口数量达10万,超过2010年全年出口量;自主品牌加速海外布局,从整车产品输出到海外合资建厂输出管理与技术;自主出口产品海外市场加价,技术品质提升是主因。

10.营销传播:网络营销(网上卖车、团购、秒杀、web2.0传播)、品质营销(品质之旅)、文化传播(发现中国之美、休闲文化之旅等)二、2011年微车运行态势1.微轿(2011年上半年)1)市场格局:奇瑞夺冠,铃木、比亚迪和长安蹑踪其后,雪佛兰逊于前四个品牌,列位第五。

2)份额萎缩:微轿的市场份额不到7%,市场销量仍在持续走低,份额持续萎缩。

汽车产销量统计2011.5-2012.4

2011年5月2011年6月2011年7月2011年8月2011年9月1、总体1.1当月产量134.89140.37130.61139.31160.21环比增长%-12.14% 3.83%-6.96 6.6615同比增长%-4.89%0.65% 1.268.720.371.2当月销量138.28143.59127.53138.11164.61环比增长%-10.09% 3.62%-11.198.2919.19同比增长%-3.98% 1.40% 2.18 4.15 5.521.3当年累计产量777.97915.61046.241185.521346.12同比增长% 3.19% 2.48% 2.33 3.04 2.751.4当年累计销量791.62932.521060.181198.361363.35同比增长% 4.06% 3.35% 3.22 3.33 3.62 2、乘用车2.1当月产量104.09112.2105.04111.68127.5环比增长%-10.00%7.79-6.38 6.3214.16同比增长%0.83%7.17 5.8214.31 3.522.2当月销量104.29110.92101.18109.52131.95环比增长%-8.71% 6.36-8.78-8.2420.48同比增长%0.11% 6.21 6.747.038.79 2.2.1轿车74.6979.9772.3877.8493.02同比增长% 3.72%13.4510.59.529.33 2.2.2MPV 3.64 3.74 3.76 4.8同比增长%7.86%20.4911.3418.89 2.2.3SUV9.9612.4613.1214.57同比增长%-4.06%11.8510.3215.23 2.2.4交叉型1612.614.819.56同比增长%-10.45%-16.24 5.870.172.3当年累计产量594.94915.6809.569211048.5同比增长% 5.50% 2.48 5.42 6.39 6.042.4当年累计销量602.8932.52812.37921.831053.78同比增长% 6.14% 3.35 5.89 6.05 6.38 2.4.1轿车415.83495.55568.07645.91738.84同比增长%7.09%8.028.358.498.58 2.4.2MPV19.8127.5831.3436.14同比增长%13.35%1014.3214.91 2.4.3SUV61.8383.6296.74111.4同比增长%29.58%1017.9117.64 2.4.4交叉型105.33133.1147.84167.4同比增长%-7.97%-10-10.09-9 3、 1.6升及以下排量乘用车销量3.1当月销量71.6365.7271.7789.94同比增长% 1.36%-0.43 1.850.23.2当月销量占乘用车比%68.68%64.9565.5368.16占比同比提高%0.72%-0.50.453.3当年累计418.47491.46559.1630.87720.81同比增长% 6.52% 6.26 6.62 6.37 6.723.3当年累计占乘用车比%69.41%69.1268.668.2468.23占比同比提高%0.94%0.30.73-0.32 3.1 4、自主品牌乘用车销量4.1当月销量45.2536.5640.7452.27同比增长%-5.91%-3.21-2.86 2.64占乘用车比%43.39%36.1337.239.61占比同比提高%-2.71-3.79-3.96-2.43 4.1.1轿车23.0417.819.4325.23同比增长% 1.27% 3.2-0.74-1.09占轿车比%30.85%24.5924.9727.12占比同比提高%-0.74%-3.06-2.584.1.2SUV同比增长%占SUV比%占比同比提高%4.2当年累计销量273.65315.61352.34393.02445.29同比增长%0.64%-1.03-1.24-0.8占乘用车比%45.40%44.3943.3742.6342.26占比同比提高%-2.49%-2.96-3.06-3.18-3.09 4.2.1轿车130.39152.69170.62190.05215.19同比增长% 4.66% 5.06 4.95 4.34 4.39占轿车比%31.36%30.8130.0429.4329.13占比同比提高%-0.73%-0.87-0.97-1.17-1.17 4.2.2SUV71.16同比增长%20.58占SUV比%占比同比提高%5、商用车5.1当月产量30.828.1725.5727.6232.7同比增长%-20.21%-18.97-13.98-9.22-10.29环比增长%-18.68%-8.51-9.26-8.0318.395.2当月销量33.9932.6726.3528.5932.66同比增长%-14.18%-12.1-12.23-6.4-5.92环比增长%-17.03%-3.88-19.36-8.5214.235.3当年累计产量183.03211.11236.68264.53297.62同比增长%-3.67% 6.07-77.16-7.375.4当年累计销量188.82221.5247.81276.53309.57同比增长%-2.05% 3.67-4.68 4.81-4.79 6、进出口6.1整车出口 6.767.778.878.28同比增长%55.80%38.0367.5964.336.2整车进口7.378.287.938.56同比增长%-2.99%21.4510.8237.756.3累计出口38.1146.4854.59同比增长%56.9953.3254.596.4累计进口38.9355.1563.71同比增长%21.6819.9522.07 7、行业重点企业经济7.1累计营收/亿 1.56万9488.4911352.0713092.4213951.16同比增长%16.53%9.98.988.669.167.2累计利润总额/亿1726.8同比增长% 2.12011年10月2011年11月2011年12月2012年1月2012年2月2012年3月2012年4月157.02169.5169.2129.94160.87万188.06164.76 -1.997.95-23.223.7916.9-12.39 -3.41-9.3-27.4728.48 3.387.81 152.48165.6168.92138.98156.71183.86162.44 -7.378.6-17.7512.7517.33-11.65 -2.42 1.4-26.3924.51 1.02 5.19 1503.411672.831841.89290.35478.43643.192.6620.8 4.93-1.830.471516.061681.561850.51295.43479.27641.753.15 2.56 2.5 5.96-3.4-1.33126.18137.41136.42105.35126.15145.58130.52 -1.048.9-22.7819.715.4-10.45.270.71-5.6-24.3331.26 5.8713.55122.08134.37136.89116.06121.31140127.6 -7.4810.07-15.22 4.515.4-8.91.420.29 4.6-22.8126.52 4.5412.4685.8292.7779.7582.8289.032.760.67-24.4730.8812.614.49 4.67 3.65 4.2 4.2912.9210.9722.743.17.314.616.0312.6313.915.6521.5820.74-11.8242.333.617.1720.920.0320.3918.63-17.74-9.54-23.8 2.5-0.3 1174.841312.271448.53231.5377.12507.415.97 5.39 4.2-1.681411761310.361447.24237.37377.37504.915.86 5.26 5.2-4.37-1.25 1.9824.66917.43162.57345.167.957.01-4.53-1.340.6245.37.8516.6614.6914.29 2.33126.01142.0326.5359.7918.0918.3810.121.8184.71205.640.4283.3 -9.82-9.81-12.5 6.881.890.7579.7283.0885.28-2.76-3.4-26.1221.989.8567.0167.5468.6968.4966.8-1.15-2.57 1.89-1.93-1.13 802.61893.36983.93162.8342.155.67 4.684-7.51 1.3568.168.0453.268.5867.76-0.32-0.560.8-1.94-1.849.8557.0748.851.999.25-6.330.62 5.140.8442.4742.0540.8-4.82-2.99-3.96-2.824.6626.6621.6524.47-6.87-8.85-5.54-3.728.7328.7427.1527.5-2.97-2.58-10.7495.28552.35611.22-1.69-2.34-2.642.1242.1542.2-3.27-3.28-3.4239.85266.513.11 1.7729.0829.05-1.37-1.530.8432.0932.7824.5934.7242.4834.24 -10.61-17.79-21.9-38.4419.3-4.32-9.6 -5.69 4.04-24.9841.222.35-19.430.431.2332.0722.9235.443.8634.83-9.93-12.59-10.4-37.1618.1-8.8-15 -6.9 2.71-28.5454.423.92-20.6 328.57360.56393.3658.85101.31135.78 -7.65-8.68-10-15.9-11.4-10.8 340.06371.2403.2758.06101.9136.84 -5.25-5.93-6.3-11.9-10.6-11.67.927.82 6.51 6.954.357.9912.7 6.19.189.428.2911.0538.4563.81212.862.5170.3381.4384.9554.4354.7849.550.0372.8982.393.2103.8923.9227.478.1527.6917055.5918977.551.84万 2.345941.949.719.81 5.410.170.42106.0911.3。

2011年中国汽车十大新闻

2011年中国汽车十大新闻作者:来源:《汽车纵横》2012年第02期No.1 各大合资企业纷纷掀“合资自主”浪潮2011年,似乎是突然之间,合资企业推出的自主品牌轿车纷纷杀入“市场”。

目前加速推进的几个合资自主品牌,都有着成熟的技术、完备的零部件供应商体系、成熟的销售渠道以及成熟的支撑体系,再加上与自主品牌轿车相近的价格,从各方面看,合资自主轿车都正在成为本土自主品牌轿车的“头号威胁”2011年,“合资自主”以其出人预料的“冲击性”荣列十大新闻之首。

No.2 超预期降速中国车市进入发展平稳时期中国汽车产销在2011年大幅放缓,增速从2009年的46%,2010年的34%,到2011年的2.45%左右。

中国汽车市场从近年来一直保持的高速增长曲线,急转直下。

业界专家认为这是中国汽车市场进入平稳增长的开始。

尽管只有2.45%的增幅,但毕竟在2011年诸多不利的市场环境下,中国汽车依然在增长,依然蝉联全球第一大车市。

能够保持这一殊荣,不容易。

No.3 “萨博收购战” 二庞完败尽管中国汽车企业可以借海外并购缩短与跨国汽车企业之间的差距,但这并不是提升企业核心竞争力的主要方式。

历时2011年一整年的“萨博收购战”以萨博宣告破产,二庞收购计划彻底失败告终。

这也许是继吉利成功收购沃尔沃之后,国际车商给中国企业上的又一课。

No.4 “史上最严”一轮公车改革出台去年11月14日,《党政机关公务用车选用车型目录管理细则》实施。

《细则》规定:一般公务用车和执法执勤用车发动机排气量不超过1.8升,价格不超过18万元。

双“18”带来“史上最严”的公车改革。

No.5 比亚迪裁员风波一则“比亚迪汽车销售有限公司大裁员,雇员由2600人裁减到800人,比例高达70%”的微博在网上疯传。

就在此前不久,该公司销售总经理夏治冰也悄然离职。

诸多变化,折射出自主品牌前进中所遭遇的种种隐患,这可能不仅仅是比亚迪的个案。

No.6 通用、大众回购合资公司股比通用汽车回购此前出让给上汽的上海通用1%股份。

2011年第二季度汽车行业情况汇总

第十四届上海国际汽车工业博览会

• • • 时间:2011年4月21日-28日 时间: 年 月 日 日 地点:上海新国际博览中心 地点: 主题: 创新·未来” 主题:“创新·未来”

新车集中上市

2011上海 上海 车展, 款 车展,75款 新车全球首 有宝马6 发,有宝马 系Coupe、 、 保时捷 znamera Turbo S等 等 豪华车型, 豪华车型, 也有我们熟 悉的上海大 众全新 PASSAT、 、 雪佛兰科迈 罗。

展厅讲车、互动

采摘草莓

农家乐

路演

热爱我的热爱 我的雪佛兰在路上 雪佛兰”热爱之旅“城市路演乌鲁木齐站 活动时间:2011年5月28日 活动地点:二宫体育馆

路演

敞篷大车上宣布活动开始

花式篮球

试驾体验 争抢照相的大黄蜂

软文类

——专访宝马车主 我有一颗年轻的心 ——专访宝马车主

一个人的成功取决于他的渴望程度,渴望度越是强烈,离成功也就越近,一个成功人士自然也会有一辆代表他性格 的爱车,所以说成功的含义有很多种,代表着一个人的成功车型也会有很多种,而今天我们的主角,杭州娃哈哈新疆分 公司的总经理傅新先生就是一个成功人士的代表,30多岁的他事业做得非常成功,同时也是一位非常有年轻活力的人士。

2011年第二季度 年第二季度 汽车市场情况汇总

目录

• • • • •

2011年4-6月汽车行业分析 年 月汽车行业分析 2011第十四届上海国际汽车工业博览会 第十四届上海国际汽车工业博览会 2011新疆亚欧国际车展 新疆亚欧国际车展 第二季度新疆区域特色汽车活动 软文

2011年第二季度汽车市场关键词 : 年第二季度汽车市场关键词1: 年第二季度汽车市场关键词

6月10日“大黄蜂”亮相车展

2011中国及世界汽车产销情况

2011年,销量排名前十位的轿车品牌依次为:

凯越-优点:外形体面,空间宽敞 经销商报价:7.99 - 12.11万 缺点:动力较弱,油耗偏高 厂商指导价:9.99 - 11.79万 朗逸-优点:外形、配置、空间,同级较高水平 经销商报价:10.15 - 17.38万 缺点:内饰用料和做工没有大众系列风范 厂商指导价:11.28 - 16.28万 科鲁兹-优点:选装配置很多 经销商报价:9.25 - 18.84万 缺点:国内消费者能否适应选装是个未知数 厂商指导价:10.89 - 16.39万 捷达-优点:皮实、耐用,养护费用非常经济 经销商报价:6.97 - 9.98万 缺点:九十年代初期产品,车型太老! 厂商指导价:7.58 - 9.88万 宝来-优点:配置不低且空间硕大 经销商报价:9.16 - 15.88万 缺点:内饰有悖于大众走火入魔的精致 厂商指导价:10.78 - 14.78万

乘用车自主品牌市场份额略有下降

2011年,由于汽车下乡、小排量乘用车购置 税减征等刺激政策的退市,交叉型乘用车销量 同比下降9.4%,回落明显。受此影响,2011 年,自主品牌乘用车销售611.22万辆,同比 下降2.6%,占乘用车销售市场的42.2%,市场 份额同比下降3.4个百分点。其中,自主品牌 轿车销售294.64万辆,占轿车市场的29.1%, 市场份额同比下降1.8个百分点,较排名第二 的日系车高出7.5个百分点

汽车出口创历史新高

2011年,我国汽车整车累计出口81.43万辆,同 比增长49.5%,比上年同期增加26.94万辆,创历史 新高。其中乘用车出口47.61万辆,同比增长68.3%; 商用车出口33.82万辆,同比增长29.1%。1~11月, 汽车整车累计进口93.24万辆,同比增长28.15%。 2011年1~11月,全国汽车商品累计进出口总 额为1297.48亿美元,同比增长33.0%。其中进口金 额672பைடு நூலகம்88亿美元,同比增长32.5%,出口金额 624.60亿美元,同比增长33.6%。

2011年汽车产销量及历年纪录

2011年中国汽车产销量及历年纪录网易财经1月20日讯工业和信息化部于今日发布2011年中国汽车工业经济运行情况公告。

公告显示,2011年,我国汽车市场实现了平稳增长,汽车产销量双超1840万辆,再次刷新全球历史纪录。

节能与新能源汽车积极推进,产业集中度进一步提高。

出口高速增长,汽车产业结构进一步优化。

一、汽车产销量双超1840万辆2011年,我国汽车市场呈现平稳增长态势,产销量月月超过120万辆,平均每月产销突破150万辆,全年汽车销售超过1850万辆,再次刷新全球历史纪录。

据中国汽车工业协会统计,我国2011年累计生产汽车1841.89万辆,同比增长0.8%,销售汽车1850.51万辆,同比增长2.5%,产销同比增长率较2010年分别下降了31.6和29.9个百分点。

其中,乘用车市场保持平稳增长,商用车市场下降较为明显。

2011年,乘用车产销分别完成1448.53万辆和1447.24万辆,同比分别增长4.2%和5.2%,同比增长率较2010年分别下降29.6和28.0个百分点;商用车产销分别完成393.36万辆和403.27万辆,同比分别下降10.0%和6.3%,同比增长率较2010年分别下降38.1和36.2个百分点。

(见附图1~3)2011年12月,全国汽车生产169.20万辆,同比下降9.3%;汽车销量168.92万辆,同比增长1.4%。

其中,乘用车生产136.42万辆,同比下降5.6%,销售136.89万辆,同比增长4.6%;商用车产销分别为32.78万辆和32.07万辆,同比分别下降21.9%和10.4%。

2011年1~4季度,我国汽车销量同比增长分别为8.2%、-0.8%、4.4%和-0.7%。

二、1.6升及以下排量乘用车市场平稳发展2011年,在节能汽车推广政策的作用下,1.6升及以下排量乘用车市场保持平稳发展。

1.6升及以下排量乘用车全年累计销售983.93万辆,同比增长4.0%;占汽车销售市场的53.2%,汽车市场占有率较2010年增长0.8个百分点(见附图4)。

2011年中国汽车产销量

2011年中国汽车产销量再次刷新全球历史纪录2012-01-20 14:21:42 来源: 网易财经有6人参与手机看新闻转发到微博(2)网易财经1月20日讯工业和信息化部于今日发布2011年中国汽车工业经济运行情况公告。

公告显示,2011年,我国汽车市场实现了平稳增长,汽车产销量双超1840万辆,再次刷新全球历史纪录。

节能与新能源汽车积极推进,产业集中度进一步提高。

出口高速增长,汽车产业结构进一步优化。

一、汽车产销量双超1840万辆2011年,我国汽车市场呈现平稳增长态势,产销量月月超过120万辆,平均每月产销突破150万辆,全年汽车销售超过1850万辆,再次刷新全球历史纪录。

据中国汽车工业协会统计,我国2011年累计生产汽车1841.89万辆,同比增长0.8%,销售汽车1850.51万辆,同比增长2.5%,产销同比增长率较2010年分别下降了31.6和29.9个百分点。

其中,乘用车市场保持平稳增长,商用车市场下降较为明显。

2011年,乘用车产销分别完成1448.53万辆和1447.24万辆,同比分别增长4.2%和5.2%,同比增长率较2010年分别下降29.6和28.0个百分点;商用车产销分别完成393.36万辆和403.27万辆,同比分别下降10.0%和6.3%,同比增长率较2010年分别下降38.1和36.2个百分点。

(见附图1~3)2011年12月,全国汽车生产169.20万辆,同比下降9.3%;汽车销量168.92万辆,同比增长1.4%。

其中,乘用车生产136.42万辆,同比下降5.6%,销售136.89万辆,同比增长4.6%;商用车产销分别为32.78万辆和32.07万辆,同比分别下降21.9%和10.4%。

2011年1~4季度,我国汽车销量同比增长分别为8.2%、-0.8%、4.4%和-0.7%。

二、1.6升及以下排量乘用车市场平稳发展2011年,在节能汽车推广政策的作用下,1.6升及以下排量乘用车市场保持平稳发展。

《2011年我国汽车进出口监测报告》

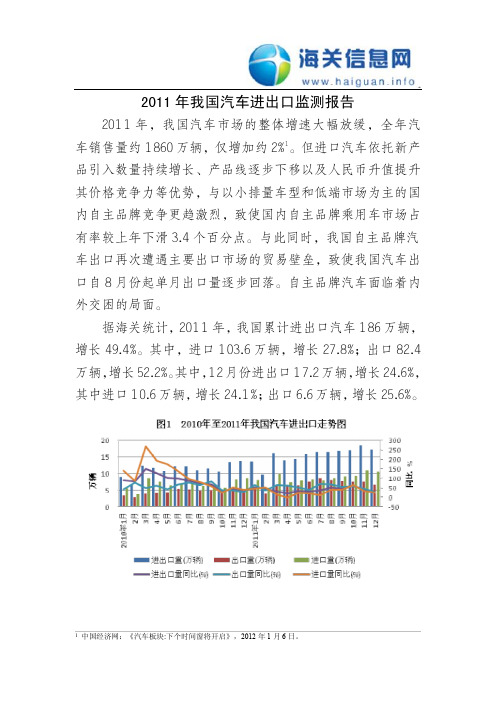

2011年我国汽车进出口监测报告2011年,我国汽车市场的整体增速大幅放缓,全年汽车销售量约1860万辆,仅增加约2%1。

但进口汽车依托新产品引入数量持续增长、产品线逐步下移以及人民币升值提升其价格竞争力等优势,与以小排量车型和低端市场为主的国内自主品牌竞争更趋激烈,致使国内自主品牌乘用车市场占有率较上年下滑3.4个百分点。

与此同时,我国自主品牌汽车出口再次遭遇主要出口市场的贸易壁垒,致使我国汽车出口自8月份起单月出口量逐步回落。

自主品牌汽车面临着内外交困的局面。

据海关统计,2011年,我国累计进出口汽车186万辆,增长49.4%。

其中,进口103.6万辆,增长27.8%;出口82.4万辆,增长52.2%。

其中,12月份进出口17.2万辆,增长24.6%,其中进口10.6万辆,增长24.1%;出口6.6万辆,增长25.6%。

1中国经济网:《汽车板块:下个时间窗将开启》,2012年1月6日。

进口篇:“双反”实施后自美涉案车型进口锐减据海关统计,2011年,我国汽车进口总量首次超过100万辆,达到103.6万辆,较上年同期(下同)增加27.8%;价值430.9亿美元,增长40.9%。

一、2011年我国汽车进口的主要特点(一)12月份进口量连续保持在10万辆以上的历史高位。

2011年,除4月份外,我国汽车单月进口量均呈现较快增长态势。

其中,11月单月进口首次超过10万辆,达到10.9万辆的历史新高;12月份继续保持在10万辆以上,为10.6万辆,增加24.1%,为仅次于11月份的单月进口量历史次高值(下图)。

(二)一般贸易进口占绝对主导,海关特殊监管区域物流货物方式进口激增。

2011年,我国以一般贸易方式进口汽车102.2万辆,增加27.9%,占同期我国汽车进口总量的98.7%。

同期,以海关特殊监管区域物流货物方式进口1.2万辆,激增3.9倍。

(三)欧盟为最大进口来源地,自日本进口出现下降。

2011年,我国自欧盟进口汽车48.1万辆,增加37%,占同期我国汽车进口总量的46.4%;自美国和韩国分别进口12.6万辆和12.4万辆,分别增加56.8%和43.1%。

2011年1-8月汽车工业经济运行情况

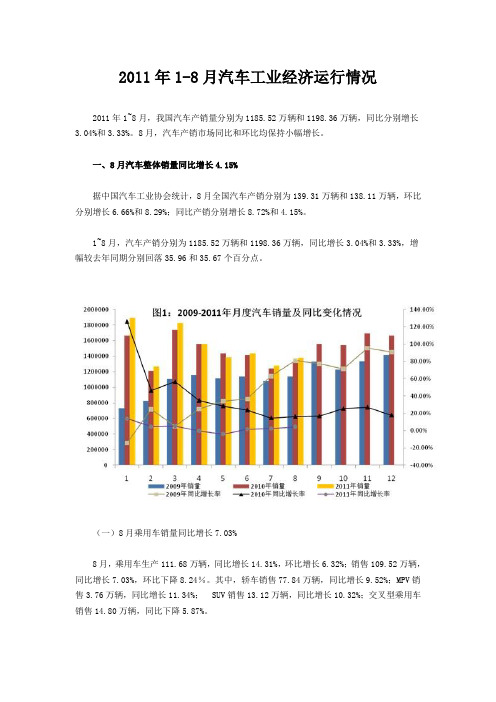

2011年1-8月汽车工业经济运行情况2011年1~8月,我国汽车产销量分别为1185.52万辆和1198.36万辆,同比分别增长3.04%和3.33%。

8月,汽车产销市场同比和环比均保持小幅增长。

一、8月汽车整体销量同比增长4.15%据中国汽车工业协会统计,8月全国汽车产销分别为139.31万辆和138.11万辆,环比分别增长6.66%和8.29%;同比产销分别增长8.72%和4.15%。

1~8月,汽车产销分别为1185.52万辆和1198.36万辆,同比增长3.04%和3.33%,增幅较去年同期分别回落35.96和35.67个百分点。

(一)8月乘用车销量同比增长7.03%8月,乘用车生产111.68万辆,同比增长14.31%,环比增长6.32%;销售109.52万辆,同比增长7.03%,环比下降8.24%。

其中,轿车销售77.84万辆,同比增长9.52%;MPV销售3.76万辆,同比增长11.34%;SUV销售13.12万辆,同比增长10.32%;交叉型乘用车销售14.80万辆,同比下降5.87%。

1~8月,乘用车产销分别为921.00万辆和921.83万辆,同比增长6.39%和6.05%。

其中,轿车销售645.91万辆,同比增长8.49%;MPV销售31.34万辆,同比增长14.32%;SUV 销售96.74万辆,同比增长17.91%;交叉型乘用车销售147.84万辆,同比下降10.09%。

、1. 1.6升及以下排量乘用车销量同比增长4.53%8月,1.6升及以下乘用车销售71.77万辆,占乘用车销售市场的65.53%,比上月提高0.58个百分点,比上年同期下降1.85个百分点;销量同比增长4.53%,环比增长9.21%,同比增速低于乘用车市场2.5个百分点。

1~8月,1.6升及以下乘用车销售630.87万辆,占乘用车销售市场的68.24%,乘用车市场占有率同比下降0.04个百分点;销量同比增长6.37%,增速同比高于乘用车市场0.32个百分点。

2011年我国汽车进口量同比增长统计

2011年我国汽车进口量同比增长统计海关进口数据显示,2011年我国汽车进口量累计超过100万辆,同比增长30.1%。

2010年中国进口车市场出现井喷式增长,汽车进口量达到77万辆,同比增长93%。

相比2010年的高速增长,2011年中国进口车市场增幅大幅回落。

数据显示,进口乘用车全年进口量为98万辆,同比增长30.1%。

其中,SUV增速最高,达到36%,结构调整将延续。

中进汽贸市场营销部经理王存表示,2011年中国进口车上牌量82万辆,同比增长27%。

“今年中国进口车上牌量有望冲击100万,市场增速预计在20%左右,是国产乘用车的两倍左右。

虽然增速回落,但处于相对正常的增长通道。

”王存认为,中国进口车市场增速回落的原因包括:欧债危机大背景下,IMF下调全球经济增长预期,下调2011年和2012年中国经济增速;国外实际进口需求走弱和进口价格下降共同降低进口增速,未来进出口增速将继续下落;我国投资和消费的内需增速稳定,但是出口和房地产调整将使我国继续保持平稳减速趋势;消费贡献4.3个百分点,投资贡献4.4个百分点,净出口为零贡献。

不过,各跨国公司仍对进口车市场保持着持续热情。

王存介绍称,据不完全统计,2011年进口车上市的全新产品有31款,换代和新增排量共38款,其中换代15款;预计2012年仍有28款新车、12款换代车上市。

“新产品供给将拉动三分之一的销量增量。

”王存认为。

从车型结构上看,SUV依旧在进口车市场中占据半壁江山,将继续保持57%以上的市场占有率,而排量结构继续下移。

此外,分析认为,旅行版和Cross车型进入市场培育期。

对于在欧洲市场广受偏爱的旅行版轿车,目前在中国市场供给有限,只有奔驰C级旅行版和大众的迈腾旅行版在售。

2012年,宝马将会引入宝马5系旅行版,大众引入高尔夫旅行版和Cross版将会作为旅行版和Cross版车型市场的先导产品。

同时,在《乘用车燃料消耗量限值》政策的预期下,进口车的油耗平均水平下降趋势明显,排量的下调是必然趋势。

2011年中国汽车产销量75556

2011年中国汽车产销量再次刷新全球历史纪录2012-01-20 14:21:42 来源: 网易财经有6人参与手机看新闻转发到微博(2)网易财经1月20日讯工业和信息化部于今日发布2011年中国汽车工业经济运行情况公告。

公告显示,2011年,我国汽车市场实现了平稳增长,汽车产销量双超1840万辆,再次刷新全球历史纪录。

节能与新能源汽车积极推进,产业集中度进一步提高。

出口高速增长,汽车产业结构进一步优化。

一、汽车产销量双超1840万辆2011年,我国汽车市场呈现平稳增长态势,产销量月月超过120万辆,平均每月产销突破150万辆,全年汽车销售超过1850万辆,再次刷新全球历史纪录。

据中国汽车工业协会统计,我国2011年累计生产汽车1841.89万辆,同比增长0.8%,销售汽车1850.51万辆,同比增长2.5%,产销同比增长率较2010年分别下降了31.6和29.9个百分点。

其中,乘用车市场保持平稳增长,商用车市场下降较为明显。

2011年,乘用车产销分别完成1448.53万辆和1447.24万辆,同比分别增长4.2%和5.2%,同比增长率较2010年分别下降29.6和28.0个百分点;商用车产销分别完成393.36万辆和403.27万辆,同比分别下降10.0%和6.3%,同比增长率较2010年分别下降38.1和36.2个百分点。

(见附图1~3)2011年12月,全国汽车生产169.20万辆,同比下降9.3%;汽车销量168.92万辆,同比增长1.4%。

其中,乘用车生产136.42万辆,同比下降5.6%,销售136.89万辆,同比增长4.6%;商用车产销分别为32.78万辆和32.07万辆,同比分别下降21.9%和10.4%。

2011年1~4季度,我国汽车销量同比增长分别为8.2%、-0.8%、4.4%和-0.7%。

二、1.6升及以下排量乘用车市场平稳发展2011年,在节能汽车推广政策的作用下,1.6升及以下排量乘用车市场保持平稳发展。

2011年中国汽车产销数据

2011年中国汽车销量超1850万辆增速13年来最低

中新网1月12日电今日,中国汽车工业协会公布了2011年度汽车市场产销情况。

数据显示,今年的产销数据分别为1841.89万辆和1850.51万辆,同比增长0.84%和2.45%,增速为十三年来最低。

其中,12月份产量为169.20万辆,同比下降9.26%,环比下降0.18%;销量为168.96万辆,同比增长1.38%,环比增长2.03%。

2011年我国乘用车销量为1447.24万辆,同比增长5.19%。

其中,乘用车自主品牌销量为611.22万辆,同比下降2.56%,占乘用车销售总量的42.23%,占有率较去年同期下降5.42%。

在今年车市进入平稳增长周期之后,车企的市场表现亦差别明显:豪华品牌增长率遥遥领先于车企平均水平;合资品牌的表现尽管不算亮眼但仍是可圈可点;自主品牌则成了最大的“受害者”,多数都未完成全年计划销量。

清华大学汽车安全与节能国家重点实验室主任欧阳明高认为,今后5-10年汽车市场仍然会持续增长,年销售量超过3000万辆的可能性很大。

有分析报告称,在汽车普及导入阶段,汽车产销量增速应该是GDP增速的1至1.5倍,考虑到人口基数、人均道路、汽车文化与经济增速放缓等因素,明年中国汽车市场将挑战2000万辆的新高。

(中新网汽车频道)。

全国汽车产销综述

2012年1月12日,中国汽车工业协会召开中国汽车行业信息发布会,公布了2011年12月份以及2011年全年全国汽车产销情况。

2011年12月,全国汽车产销分别达到169.20万辆和168.96万辆,环比增长-0.18%和2.03%,同比增长-9.26%和2.42%。

其中乘用车产销136.42万辆和136.89万辆,环比增长-0.72%和1.88%,同比增长-5.61%和4.61%。

2011年全国汽车产销分别达到1841.89万辆和1850.51万辆,同比增长0.84%和2.45%。

其中乘用车产销1448.53万辆和1447.24万辆,同比增长4.23%和5.19%。

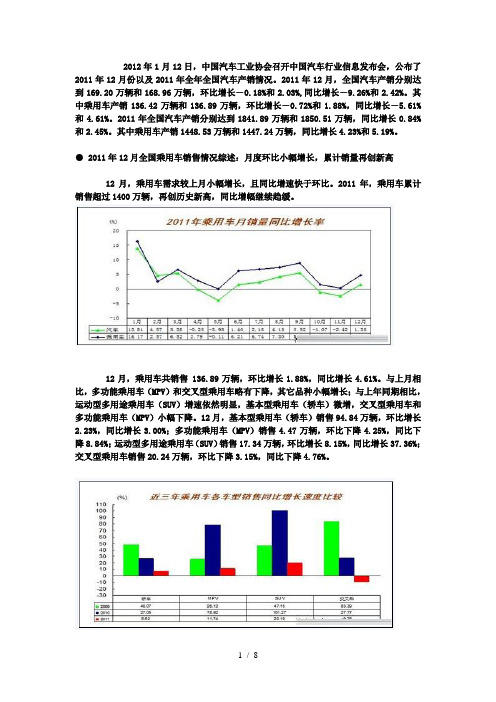

● 2011年12月全国乘用车销售情况综述:月度环比小幅增长,累计销量再创新高12月,乘用车需求较上月小幅增长,且同比增速快于环比。

2011年,乘用车累计销售超过1400万辆,再创历史新高,同比增幅继续趋缓。

12月,乘用车共销售 136.89万辆,环比增长1.88%,同比增长4.61%。

与上月相比,多功能乘用车(MPV)和交叉型乘用车略有下降,其它品种小幅增长;与上年同期相比,运动型多用途乘用车(SUV)增速依然明显,基本型乘用车(轿车)微增,交叉型乘用车和多功能乘用车(MPV)小幅下降。

12月,基本型乘用车(轿车)销售94.84万辆,环比增长2.23%,同比增长3.00%;多功能乘用车(MPV)销售4.47万辆,环比下降4.25%,同比下降8.84%;运动型多用途乘用车(SUV)销售17.34万辆,环比增长8.15%,同比增长37.36%;交叉型乘用车销售20.24万辆,环比下降3.15%,同比下降4.76%。

2011年,乘用车销售1447.24万辆,同比增长5.19%。

其中,基本型乘用车(轿车)销售1012.27万辆,同比增长6.62%;多功能乘用车(MPV)销售49.77万辆,同比增长11.74%;运动型多用途乘用车(SUV)销售159.37万辆,同比增长20.19%;交叉型乘用车销售225.83万辆,同比下降9.38%。

2011年中国汽车销量盘点

2011年中国汽车销量盘点(这是一个概况的介绍,将数字做成醒目的导语样式。

图标可以搭配用,也可以不用,重点在数字的放大上。

)2011年对于中国车市来说是一个拐点,虽然产销再次双双突破1800万辆大关,但产销增速却为13年来最低。

根据中国汽车工业协会发布的数据,2011年我国销量达到1850.51万辆,同比增长2.45%。

其中:乘用车销量1447.24万辆,同比增长5.19%;商用车销量为403.27万辆,同比则下降了6.31%。

(柱状图:2010年全国汽车销量1806.19万辆,乘用车销量1375.78万辆;商用车销量430.41万辆。

数字要标在图标上)以上P1,P2小标 2011车企:通用大众是最大赢家(3分之二P,横跨过来咯)2011年车企销售排行榜前10位分别是1上海通用五菱 130.0万辆,2上海通用123.1万辆,3上海大众116.0万辆,4一汽大众105.8万辆,5东风日产80.8万辆,6北京现代73.9万辆,7奇瑞汽车64。

3万辆,8重庆长安54.3万辆,9一汽丰田53.8万辆,10比亚迪44.8万辆。

焦点一:上汽集团的大丰收上汽集团旗下的两个品牌,上汽通用五菱与上海通用占据了排行榜前两名的位置。

其中上汽通用五菱销量同比增长超过5%;其中,旗下五菱品牌销量达到121万辆,市场占有率更较去年有所提升,接近46%。

值得一提的是合资自主车型——宝骏,上市累计销量超过了预期2万辆的目标,达到了实销超过2.1万的成绩。

而上海通用旗下别克、雪佛兰、凯迪拉克三大品牌全年共销售123万辆,同比增长18.5%。

重点车型(配图):上汽通用五菱宝骏销售2.1万辆别克凯越销量销售253,514辆凯迪拉克SRX 销量接近2万辆焦点二:南北大众,强强出击南北大众分别占据第三与第四的位置,上海大众全年批售突破116万辆,零售量达到了1,150,097辆,同比增长14.9%。

取得这个优异的成绩,全新一代帕萨特和途观都功不可没。

2011年上半年我国汽车产销为

2011年上半年我国汽车产销为915.60万辆、932.52万辆,同比分别增长2.48%和3.35%。

汽车产销在持续了两年的高速增长后,由于国家宏观经济政策的调整、购置税优惠等有关促进政策的退出以及自身所需调整的影响,今年上半年增速大幅回落,4月出现了2009年2月以来的首次负增长,5月再负增长,6月略有好转。

在诸多刺激政策退出后,各车型产销涨跌不一。

乘用车产销同比增长5.36%和5.75%,其中轿车、MPV和SUV的增长均超过10%,而交叉型乘用车下降10%,是乘用车中唯一同比下降的车型。

商用车产销下降6.07%和3.67%。

自主品牌乘用车负增长商用车产销呈下滑态势

上半年乘用车自主品牌共销售315.61万辆,同比下降0.82%,占乘用车销售总量的44.39%,占有率较同期下降2.96个百分点。

其中自主品牌轿车共销售152.69万辆,同比增长5.07%,占轿车总量的30.81%,占有率较同期下降0.87个百分点。

交叉型乘用车中多为自主品牌,占乘用车销量较大。

交叉型乘用车主要受购置税优惠、汽车下乡、以旧换新等刺激政策的全面退出影响,市场销售持续下降。

上半年交叉型乘用车销售绝对量减少了13.2万辆,直接影响了自主品牌的增速和市场份额。

商用车受政策影响,产销均呈下滑态势。

国家实施的持续收紧货币政策,提高了汽车企业和运输企业的运营成本。

另外,今年交通部实施运通车辆燃油消耗量准入管理措施,这些均影响了运输企业的购车。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

汽车行业简报2011年第11期(总第16期)一、2011年10月汽车市场综述乘联会7日公布的数据显示,10月中国乘用车(轿车、MPV、SUV、微客)国内零售销量仅为111.13万辆,环比下跌了12.9%,同比下跌了4.2%。

其中,同比跌幅为今年以来最大。

然而,车企并没有因此减少“压库”,反而将“压库”时间提前。

统计显示,10月厂家批发销量在环比下跌7.6%的同时,同比仍增长了1%,达到了121.65万辆。

而10月份的产量为124.88万辆。

二、2011年10月乘用车市场现状及未来展望10月份产量表10月份国内销量表10月份批发销量表2005—2010年乘用车(轿车/MPV/SUV)月销量走势图狭义乘用车生产商销量排行榜(10月国内销售综合数)狭义乘用车生产商销量排行榜(10月国内外销售批发数)广义乘用车生产商销量排行榜(10月国内销售综合数)广义乘用车生产商销量排行榜(10月国内外销售批发数)10月乘用车市场回顾汽车市场规律决定10月份的环比销量肯定是负增长,因此主要分析同比数据。

由于“黄金周”长假及以后的第一周销量清淡,优惠政策(节能汽车补贴)退出后的几个月也会市场清淡的规律;今年国民经济增长率逐季度走低;国际油价近期又回升到90美元/桶以上,必然对多数潜在用户构成心理威胁,影响乘用车销量;这就造成了10月乘用车同比零售销量出现今年以来最大幅度负增长。

“赶末班车”后经销商库存减少,10月份有补库存作用;由于市场远远低于预期,10月份乘用车厂家提前进行了压库存操作,使生产数比零售数加出口还大9万多辆;是今年最大的月度库存增量。

使10月狭义乘用车月度同比的批发销量仅呈现正增长,微型客车是负增长,广义乘用车10月同比批发销量增长了1%。

但是乘用车累计增长率与上个月比是下降的。

11月乘用车市场估计10月份汽油价格下降;一些企业9月份销量高,因此藏了部分销量没有上报,而在10月份吐出;一些内资企业自掏腰包多补贴一个月小排量节能汽车;但仍呈现乘用车市场同比零售量的负增长。

而11月份上述增加统计销量的因素都不存在了。

11月是国家和企事业单位以往买公务车的最高峰,由于今年国家的“三项经费整顿”,年底用财政费用购买公车将减少;今年中小企业财务困难加剧,企业购车也会减少,其负增长幅度还会增大。

由于连续两个月同比零售数负增长,企业为完成全年计划,在11月压库存会更加剧,因此同比批发销量不会低得太多。

按照乘用车市场月度波动规律,11月份乘用车市场的环比正增长是毫无问题的。

对新的节能汽车标准补贴的评述中国石油消耗增速快,政府更重视汽车节能减排工作。

由于小排量汽车节能技术措施的成本增加比例高,会造成市场推广难,因此仅补贴小排量节能车。

节能汽车补贴的第一阶段,是从2010年6月1日到2011年9月30日,购买达到第三阶段油耗限值标准的,小于1.6升新的乘用车补贴3000元。

没想到达标的小排量车型市场销量比例高达60%以上,使120亿元计划补贴款仅一年多就花完,结果是促销作用大,促技术进步作用小,科技部花钱为商业部做好事决定这个政策肯定要变。

从10月1日开始把节油标准平均提高8%,每辆达到新标准的车补贴3000元不变,这就进入节能汽车补贴的第二阶段。

10月19日新的节能车目录发布,共49个车型,为原来补贴车型总数的11.5%,其中合资企业31个车型,占63%;内资企业共18个车型,占37%。

中国将从2015年全面实施汽车第三阶段油耗限值标准,比德国晚10年多,目前德国汽车碳排放标准略高于中国第四阶段油耗限值标准,用的是成熟的节油技术。

另外混合动力技术也有一些低成本技术可推广,中国的节能汽车就是要用成熟的节能技术和部分低成本的混合动力技术节油实现汽车的节能减排。

国外汽车寡头们为了竞争和抓住商机,把先进技术争先恐后引入中国,加快了中国汽车的技术进步。

我们的学习能力很强,因此进一步节油的难度并不很大,今后节能汽车的补贴标准还会提高。

当补贴车型销量超过1.6升以下乘用车总销量的20%或30%以后,我国的节能汽车补贴可能再提高标准,这就进入节能汽车补贴的第三阶段,以便不断推进中国汽车的技术进步,加快我国汽车节能减排的步伐。

小排量汽车市场快速下降的原因法兰克福车展体现出轿车轻量化、小型化成趋势,而中国轿车是逆世界轿车市场趋势而动。

因为轿车是中国车主地位、财富和形象的象征,是中国人重要的“面子”投资之一。

80年代初政府高官开始换乘中大型进口轿车。

当时国家领导还在坐红旗轿车,因此下令“红旗”停产,改坐奔驰600轿车。

从“老桑”司机走大门,领导走小门,而把“新桑”加长开始,中国的乘用车越大越豪华越好卖。

连傲慢的宝马、奔驶轿车也要屈尊于我国的潮流而加长,小排量汽车市场发展艰难是必然的了。

自从凯恩斯主义出现后,有形的手——政策走入经济调控的前台,正确的政策能加速经济发展,而错误的政策会把经济或行业引入歧途。

我国汽车工业目前的尴尬,就是公务员为本阶层或个人利益,制定的政策出了问题。

国家政策中早就有一个响亮的口号:鼓励购买和使用小排量汽车,多年来连小排量汽车定义也没有,发改委曾同意乘联会建议的小排量汽车是1.3升以下的汽车,但后来不了了之!以后超越国家标准的1.5升,也是内资企业优势排量,几乎所有政策均定为合资企业优势排量1.6升上,1.6升以下乘用车的购置税优惠取消后,小排量汽车市场快速下降是预料中,使内资企业汽车市场大幅下滑。

中国人认为小排量汽车就应当便宜,加之价格战,造成小排量汽车的利润少,技术进步慢,是市场下滑的另外一个因素。

由于政策不断把汽车消费引向大中排量乘用车,如车船税优惠升到2L的车,小排量汽车生产企业开始了“胜利大逃亡”,加剧了小排量汽车的萎缩。

使中国的大汽车集团在自主品牌汽车起步时,上的车型多半不是小排量汽车。

人往自己身上扎刀子叫自残,长期往内资汽车企业身上扎刀子叫什么?对合资自主的质疑合资自主是政府推动,没有正式文件的内部掌握的政策!发展合资自主的理由极荒唐。

就是假如跟韩国那样,合资合同期满外资退出了,而合资企业的产品研发部门大多是空架子,那么这个企业早晚要死,发展合资自主品牌会使这个企业能活下来。

这个理由不成立,韩国的汽车合资企业合同期满外资要退出,中国的合资企业合同期满可以延期,尽管这样,合资外方怕政府要治理我国汽车企业“散乱差”,规定一个外商在中国只能有一个合资企业,有两个合资企业的外商,合同期满前必须合并成一个企业或撤资。

都纷纷在合同没有期满时就延长合同期。

外商没有退出世界最大汽车市场——中国的意识。

另一个理由是国企的机制差,产品研发搞不好。

但目前国企研发实力比合资企业研发实力提升的速度快几倍,而合资外方为了取得绝对控制权,是不愿意提升合资企业的研发实力的。

目前强的汽车研发实力不是在老国企,而在民企、新兴国企和民间汽车设计公司,总体研发实力最弱的是合资企业。

内资的汽车研发人员总数和国内研发经费投入都超过合资企业的一倍多。

在合资企业工作的职工,学到外国专家一些经验、观念和出国培训有一定本事后,很多有事业心的研发人员就出去了,因为在内资企业他能更好的施展才华,众多“海归”人才大多数进入内资企业。

目前合资自主品牌没有定义,没有衡量标准,已经成为合资企业把落后的车型略改进后换个标,降价抢占内资汽车市场的工具,使合资企业没有大规模扩大研发的动力。

因此合资自主没有站得住脚的理由,这也是外商的政府公关和收买为政府服务的其他机构的巨大成果,另外合资企业异地建厂,已经不必兼并一个汽车厂了!只要生产合资自主品牌或新能源汽车,合资企业公开和不公开的优惠越来越多!三、2011年10月汽车市场概况2011年10月国内部分车企销量一览吉利汽车10月份单月销量同比下降10.3%,至3.58万辆吉利汽车日前公布的销售数据显示,10月吉利汽车销量达到35,878辆,较之去年同期下降10.3%。

1-10月,吉利汽车累计销量达32.91万辆,同比增长4.5%。

达到2011年全年销量目标48万辆的68.6%。

其中,10月吉利汽车旗下帝豪、英伦汽车及全球鹰品牌的销量分别为9,549辆、9,784辆及16,545辆。

比亚迪汽车10月份单月销量同比下降6.3%,至3.8万辆比亚迪汽车日前公布的销售数据显示,10月比亚迪汽车销量达到3.8万辆,较之去年同期下降6.3%。

1-10月,比亚迪汽车累计销量达32.64万辆,同比下跌23.5%。

福特(中国)10月份单月销量同比下降17.7%,至4.08万辆福特(中国)日前公布的销售数据显示,10月福特旗下各品牌汽车在华销量达到40,857辆,较之去年同期下降17.7%。

1-10月,福特汽车在华累计销量达426,814辆,同比增长9 %。

福特汽车在华乘用车合资企业——长安福特马自达汽车有限公司10月福特品牌汽车售销量达26,321辆,与去年同期销量基本持平。

1-10月累计销售福特品牌汽车260,302辆,同比增长6%。

其中,福特福克斯今年1-10月累计销量达156,217辆,较去年同期增长13%。

江铃汽车10月份单月销量同比下降0.7%,至1.4万辆江铃汽车日前公布的销售数据显示,10月江铃汽车销量达到14,006辆,较之去年同期下降0.7%。

1-10月,江铃汽车累计销量达16.34万辆,同比增长11.1%。

其中,江铃汽车10月销售福特品牌轻客4,519辆,同比增长8.12%。

前10个月福特品牌轻客累计销量达4.83万辆,同比增长13.4%。

JMC品牌皮卡及SUV 10月份销量达5035辆,同比增长3.75%。

前10个月JMC品牌皮卡及SUV累计销量达5.69万辆,同比增长16.91%。

JMC品牌轻卡10月销量达4,452辆,与去年同期相比下降12.5%。

前10个月JMC品牌卡车累计销量达5.81万辆,同比增长4.2%。

马自达(中国)10月份单月销量同比下降11%,至1.72万辆马自达(中国)日前公布的销售数据显示,10月马自达旗下各品牌汽车在华销量达到17,266辆,较之去年同期下降11%。

1-10月,马自达汽车在华累计销量达174,013辆,同比下降6%。

从1-10月份两个销售网络的销量来看,一汽马自达共实现销售110,483辆,同比下降6%;长安马自达销售63,530辆,同比下降5%。

奇瑞汽车10月份单月销量同比下降11.4%,至5.67万辆奇瑞汽车日前公布的销售数据显示,10月奇瑞汽车销量达到56,732辆,较之去年同期下降11.4%。

其中出口13,115辆,江淮汽车10月份单月销量同比增长5.87%,至3.62万辆江淮汽车日前公布的销售数据显示,10月江淮汽车销量达到3.62万辆,较之去年同期增长5.87%。

数据显示,江海汽车公司10月轿车销售1.12万辆,同比增长22.24%;销售轻卡13,543辆,同比下降3.23%;销售重卡2,988辆,同比增加58.1%。