定额法例题

平行结转分步法定额比例法例题

一、选择题1.平行结转分步法定额比例法主要用于处理哪种类型的生产成本计算问题?A.单步骤生产B.大量大批多步骤生产,且半成品不对外销售C.大量大批多步骤生产,且半成品对外销售D.小批单件生产2.在平行结转分步法定额比例法中,各步骤的生产成本是如何结转的?A.随半成品实物转移而结转B.在各步骤之间平行结转C.在最后步骤一次性结转D.不进行结转,只在最终产品中体现3.定额比例法在平行结转分步法中的应用主要体现在哪个方面?A.原材料费用的分配B.工资费用的分配C.制造费用的分配D.在产品和完工产品成本的计算4.使用平行结转分步法定额比例法时,如果某步骤的定额成本调整,会对哪些步骤的成本计算产生影响?A.只影响该步骤及其后续步骤B.只影响该步骤及其前面步骤C.影响所有步骤D.不影响其他步骤5.在平行结转分步法定额比例法下,如果某月末在产品数量较多且变动较大,对成本计算的影响是?A.使成本计算更加准确B.使成本计算更加复杂C.可能需要采用其他更合适的方法D.对成本计算无影响6.平行结转分步法定额比例法中,完工产品与在产品之间的成本分配是依据什么进行的?A.完工产品的数量B.在产品的数量C.定额成本比例D.实际成本比例7.下列哪项不是平行结转分步法定额比例法的优点?A.简化成本计算工作B.能够提供各步骤的半成品成本资料C.便于各步骤的成本管理D.能够直接反映各步骤对产品成本的贡献8.采用平行结转分步法定额比例法计算产品成本时,需要特别注意的问题是什么?A.确保各步骤的定额成本准确无误B.确保各步骤的产量记录准确无误C.确保在产品数量的准确核算D.以上都是需要注意的问题。

定额比例法例题

公司为某国有独资公司,主营纺织机构配件制造和销售,注册税务师姜某于2001年2月4日受托代理审查甲企业2000年企业所得税纳税情况。

该企业核算生产费用在完工产品和期末在产品成本之间的分配采用“定额比例法”。

注册税务师在审查过程中发现,年末库存库存商品的单位成本比以前月份高出许多,于是对甲产品年末生产费用在完工产品与在产品成本之间的分配进行重点抽查。

1 2月末甲产品在产品数量为200件,完工产品300件,上月结转材料费用20000元,本月材料费用30000元,共50000元,原材料每月一次投料,产品单耗定额为60元/件,企业保留的月末在产品材料成本为5000元。

通过审查年末企业“库存商品盘点表”和“库存商品”明细账,得知2000年年末“库存商品——甲产品”借方余额为80000元,“库存商品——甲产品”账户贷方结转销售成本120 000元。

该公司2000年账面盈利,企业按账面利润提取并缴纳了企业所得税,除所给资料外,再无其他纳税调整项目。

要求:1.请根据上述资料,指出存在的问题,并作调账处理;

2.计算甲公司应补缴的所得税。

定额练习题

第一次练习例题1:有一建筑工程,要决定下月是否开工,根据以往的气象资料,下月出现好天气的概率为0。

3,出现坏天气的概率为0。

7,如果遇到好天气,开工可以获得利润3万元,假如遇到坏天气则损失1万元,如果不开工,无论是什么天气,都要付出误工费2000元,应如何决策是否开工?解:开工方案:E(1) ==[0。

3*30000+0。

7*(-10000)] ==2000(元)不开工方案:E(2) ==[0。

3*(-2000)+0。

7*(-2000)]==-2000(元)答:通过两个方案比较可以看出,开工方案优于不开工方案,开工可以得到最大期望值,不开工要损失2000元,因此,要选择开工。

例题2:现有一个挖土工程,有两个方案:一个是人力挖土,单价是4。

1元/m³;另一个是机械挖土,单价是1。

5元/ m³,但是需要新购买挖土机械,挖土机械费用为1。

5万元。

问:在什么条件下(即土方是多少时),应选择人工挖土?分析:要考虑两个方案的盈亏平衡点,就是两个方案的成本相等时,是选择人工或者机械的转折点。

解:设土方量为x,则人力挖土量的费用为:C1 ==4.1* xC2==1.5*x+15000令C1== C2则有:4.1* x==1.5*x+15000 ,x==5769 m³答:当土方量大于5769 m³时,可以采取机械挖土;当土方量小于5769 m³时,可以采取人工挖土。

例题3《某城市建筑安装工程劳动定额》规定:每砌1m3的1.5砖厚砖基础,其各工序时间定额如下:砌砖0.354工日,运输0.449工日,调制砂浆0.102工日,试计算该工程的综合时间定额是多少?解∑各单项工序时间定额=综合时间定额(0.354+0.449+0.102)工日/ m3=0.905工日/ m3例题4某产品工时消耗的数据为21、40、60、70、70、70、60、50、50、60、60、105工时/台,使用二次平均法制定该产品的时间定额。

定额例题

【例2-1】人工挖基槽土(二类土)测时资料表明:挖1m 3土需消耗的基本工作时间为210min ,辅助工作时间占工序作业时间的2%,准备与结束工作时间、不可避免的中断时间、休息时间占工作日的3%、2%、18%,试确定其时间定额。

解:基本工作时间=210/60=)(辅助工作时间基本工作时间工序作业时间h 571.3%215.3%1=-=-= )()(规范时间工序作业时间定额时间h 638.4%18%2%31571.3%1=++-=-=(工日)==工作班延续时间定额时间时间定额=580.08638.4 )724.1580.0113m (时间定额产量定额===【例2-2】已知砖砌体砖和砂浆的损耗率均为1%,试计算一砖半标准砖墙的砖及砂浆的材料消耗量。

解:(1)计算砖的净用量)(块=)+()+(=3/8.52101.0053.001.024.0365.025.1m A ⨯⨯⨯(2)计算砂浆的净用量)(2367.0)053.0115.024.0(8.52113m B =⨯⨯⨯-=(3)计算材料消耗量块%)=+(标准砖消耗量=02.5271108.521⨯3239.0112367.0m =⨯%)+(砂浆消耗量=增加:1.现浇构件的周转性材料计算:某工程浇筑混凝土独立基础,模板接触面积50m2,每10m2需用板材,模板周转6次,每次周转损耗%。

计算混凝土模板一次需要量和施工定额摊销量。

解:模板周转使用量=【*5+*5*(6-1)*%】/6=模板回收量=(**5*%)/6= m3 模板摊销量= m32.预制混凝土构件模板计算:某预制过梁钢筋混凝土柱,每10m3模板一次使用量为,周转25次,计算摊销量。

摊销量=25=.3.用塔吊吊装构件,由一名司机、7名起重工和2名电焊工组成的劳动小组,该机械的时间定额为台班/块,试计算机械台班产量定额和人工时间定额。

机械台班产量定额=1/=40块/台班 人工时间定额=10/40=10*=(工日/块)【例2-3】某工程现场采用出料容量500L 的混凝土搅拌机,每一次循环中,装料、搅拌、卸料、中断需要的时间分别为1、3、1、1分钟,工作班内净工作时间为,试确定该机械的时间定额。

定额比例法例题

定额比例法例题[例 4-8]某厂大量生产的E 产品是定型产品,有比较健全的定额资料和定额管理制度。

本月完工E 产品 1000 件,产品直接材料费用定额为 800 元,工时消耗定额为 90 小时。

月末盘点停留在各生产工序的在产品为400 件,其中第一工序为150 件,在产品直接材料费用定额为 600 元,工时消耗定额为10 小时;第二工序为 140 件,在产品直接材料费用定额为700 元,工时消耗定额为 45 小时;第三工序为 110 件,在产品直接材料费用定额为800 元,工时消耗定额为35 小时。

E 产品月初在产品成本和本月发生的生产费用见表 4-5。

采用定额比例法计算月末在产品和本月完工产品成本,有关计算过程如下:表4--5 产品成本计算单生产单位:200 ×年×月产品:E 产品单位:元摘要直接材料直接人工制造费用合计月初在产品成本103 29625 58415 350144 230本月发生费用929 664294 216176 530 1 400 410生产费用合计 1 032 960319 800191 880 1 544 640要求:1、计算总定额; 2、计算费用分配率;3、计算月末在产品成本和本月完工产品成本月末在产品定额工时=10 ×150+45 ×140+35 ×110=11 650 (小时)1. 计算总定额完工产品直接材料定额费用=800×1 000=800 00(0 元)月末在产品直接材料定额费用=600 ×150+700 ×140+800 ×110 =276 000 (元)完工产品定额工时=90 ×1 000=90 000 (小时)2. 计算费用分配率103 296+929 664直接材料项目:——————— =0.96800 000+276 000这一计算结果表明,实际成本为定额成本的 96% ,本月直接材料项目定额完成较好,实际成本比定额成本降低了 4%。

定额消耗量比例分配法例题

定额消耗量比例分配法例题在这个定额消耗量比例分配法的世界里,我们可真是被数字和公式包围了。

想象一下,咱们要分配一笔钱,这可不是随便就能搞定的。

比如,你和几个好友一起聚餐,大家点了不同的菜,最后账单一出来,简直让人抓狂。

有人点了牛排,有人要了沙拉,还有人竟然点了个海鲜拼盘,吃得可真是天南地北。

咋办呢?咱们就得用定额消耗量比例分配法来解决这个小麻烦。

首先呢,得把每个人的消费搞清楚。

想象一下,你自己点了一份牛排,光这道菜就花了你一百大洋,旁边的小李点了份沙拉才二十块,而小王的海鲜拼盘却高达一百五。

看这架势,真是让人心中有点不平衡,吃得好的还得多掏钱,吃得少的岂不是爽歪歪?不过,别着急,这时候我们就要运用定额消耗量比例分配法了。

简单来说,就是把大家的消费进行比例分配。

咱们先算出总消费,假如一顿饭总共花了三百块钱。

然后,再把每个人的消费和总消费比一比,看看谁吃得多,谁吃得少。

这个时候,得把每个人的消费量记下来。

你一百块,小李的二十块,小王的一百五,加起来正好三百,这就不赖。

咱们可以算出每个人在总消费中的比例。

比如说,你的比例是三分之一,小李的比例是六分之一,小王的比例是五分之一,这时候就能轻松算出每个人应该支付的金额。

搞定这些数字后,就可以把大家的消费分配开来了。

比方说,小李就得支付五十块,小王八十块,而你得一百块,大家都满意,心里都踏实了。

这就是定额消耗量比例分配法的魅力所在。

听起来是不是很简单?其实这就是生活中的智慧,运用得当就能避免很多麻烦。

这里还有个小诀窍。

大家点菜的时候,最好能提前商量好。

比如,大家都说清楚今天想吃点啥,记得合理分配,不然一上菜,账单一出,分分钟想跑的心都有。

这样,避免了后期的纠纷,吃得高兴,付得开心,绝对是皆大欢喜。

再说说这个定额消耗量的比例分配法,它其实不仅限于吃饭,生活中处处都有用武之地。

比如说,几个朋友一起租房子,房租怎么算?又或者说,大家一起买了份大礼物,怎么分摊费用?这时候,比例分配法又能帮上大忙。

定额成本法计算公式例题

定额成本法计算公式例题定额成本法是一种常用的成本计算方法,适用于生产过程中成本项目复杂的情况。

它通过将生产过程分解为各个工序,根据工序的特点和要求,通过建立定额来计算各工序所需的资源和成本。

本文将通过例题来说明定额成本法的计算公式。

【例题】公司生产一种产品,生产过程分为三个工序:A、B、C。

根据相关资料和实际情况,已经计算出各工序的定额和单位成本,如下表所示。

工序,定额(小时/件),单位成本(元/小时):---:,:---:,:---:A,2,25B,3,30C,4,40根据以上数据,计算该产品的总成本和单位成本。

【解析】根据定额成本法的计算公式,总成本可以通过各工序的定额和单位成本来计算。

单位成本可以通过总成本和产品的产量来计算。

总成本=A工序成本+B工序成本+C工序成本其中:A工序成本=A工序定额×A工序单位成本B工序成本=B工序定额×B工序单位成本C工序成本=C工序定额×C工序单位成本单位成本=总成本/产品产量根据以上公式,我们可以开始计算。

首先计算各工序的成本:A工序成本=2小时×25元/小时=50元/件B工序成本=3小时×30元/小时=90元/件C工序成本=4小时×40元/小时=160元/件接下来计算总成本:总成本=A工序成本+B工序成本+C工序成本=50元/件+90元/件+160元/件=300元/件最后计算单位成本:单位成本=总成本/产品产量由题目没有给出具体的产品数,我们可以假设产品产量为100件。

单位成本=300元/件/100件=3元/件所以,该产品的总成本为300元/件,单位成本为3元/件。

通过以上例题,我们可以看到定额成本法通过建立定额和单位成本来计算各工序的成本,然后再通过总成本和产品产量计算单位成本。

这种方法比较灵活,有助于实现成本控制和核算。

在实际应用中,可以根据不同的生产过程和业务需要来建立不同的定额和单位成本,以满足企业的具体需求。

定额比例法例题

定额比例法例题例题一某企业生产A、B 两种产品,共同耗用甲材料3600 千克,每千克 2 元。

A 产品实际产量为400 件,单位产品材料定额消耗量为2 千克;B 产品实际产量为800 件,单位产品材料定额消耗量为 1.5 千克。

采用定额比例法分配材料费用。

解析:1. 计算A、B 产品的材料定额消耗量:- A 产品材料定额消耗量= 400×2 = 800 千克。

- B 产品材料定额消耗量= 800×1.5 = 1200 千克。

2. 计算材料费用分配率:-材料费用总额= 3600×2 = 7200 元。

-分配率= 7200÷(800 + 1200) = 3.6。

3. 分配材料费用:- A 产品应分配材料费用= 800×3.6 = 2880 元。

- B 产品应分配材料费用= 1200×3.6 = 4320 元。

例题二生产甲、乙两种产品共同耗用某种原材料2400 千克,单价 3 元。

甲产品实际产量为300 件,单位产品材料定额消耗量为 4 千克;乙产品实际产量为400 件,单位产品材料定额消耗量为2 千克。

用定额比例法分配材料费用。

解析:1. 计算甲、乙产品材料定额消耗量:-甲产品材料定额消耗量= 300×4 = 1200 千克。

-乙产品材料定额消耗量= 400×2 = 800 千克。

2. 计算材料费用分配率:-材料费用总额= 2400×3 = 7200 元。

-分配率= 7200÷(1200 + 800) = 3.6。

3. 分配材料费用:-甲产品应分配材料费用= 1200×3.6 = 4320 元。

-乙产品应分配材料费用= 800×3.6 = 2880 元。

例题三企业生产C、D 两种产品,共同耗用乙材料4000 千克,单价 4 元。

C 产品实际产量为500 件,单位产品材料定额消耗量为 3 千克;D 产品实际产量为600 件,单位产品材料定额消耗量为 2.5 千克。

费用计算例题

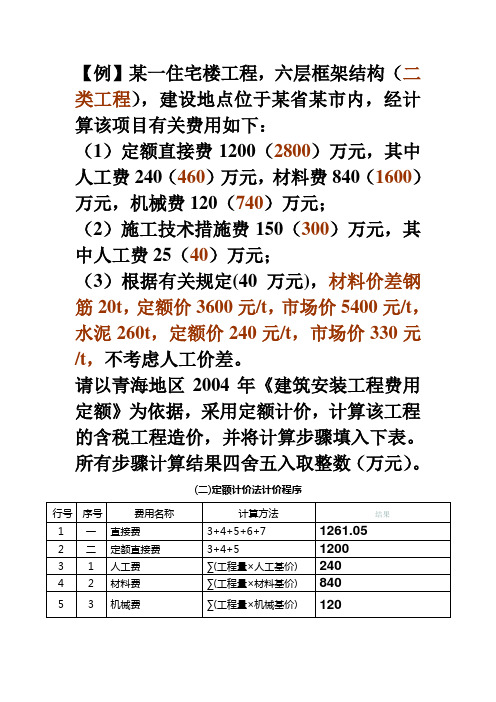

【例】某一住宅楼工程,六层框架结构(二类工程),建设地点位于某省某市内,经计算该项目有关费用如下:

(1)定额直接费1200(2800)万元,其中人工费240(460)万元,材料费840(1600)万元,机械费120(740)万元;

(2)施工技术措施费150(300)万元,其中人工费25(40)万元;

(3)根据有关规定(40万元),材料价差钢筋20t,定额价3600元/t,市场价5400元/t,水泥260t,定额价240元/t,市场价330元/t,不考虑人工价差。

请以青海地区2004年《建筑安装工程费用定额》为依据,采用定额计价,计算该工程的含税工程造价,并将计算步骤填入下表。

所有步骤计算结果四舍五入取整数(万元)。

注:人工增加费=定额人工费×人工调整系数×人工降效系数机械增加费=定额机械费×机械调整系数×机械降效系数

【例】已计算出某三层宿舍楼工程的分部分项工程量清单项目费为32654.27元(其中,人工费为8200),施工技术措施费为10000元(其中,人工费为2500),其他项目费5000元,试计算该建筑工程清单计价模式下的工程造价。

解:以某地区2004年《建筑安装工程费用定额》为依据,采用清单计价,计算该工程的含税工程造价,并将计算步骤填入下表。

2、工程量清单计价法计价程序。

成本会计讲义:第十三章 定额法

第十三章定额法第一节定额法概述一、定额法的定义产品成本计算的定额法,是在某些定额管理有一定基础的工业企业中,为了及时反映、监督生产费用和产品脱离定额的差异,有效加强定额管理和成本控制而采用的一种将符合定额的费用和脱离定额的差异分别计算的成本计算的辅助方法。

注意:定额法与实际成本计算方法的区别二、定额法的特点1.为加强对产品成本的事前控制,采用定额法时,要在事前制定出各种产品的消耗定额、费用定额和定额成本,以之作为降低成本的目标。

2.为加强对成本差异的日常核算、分析和控制,采用定额法时,要在事中,即在生产费用发生的当时,将实际成本分成符合定额的耗费和不符合定额的耗费(即差异)两部分,分别核算,并将信息及时反馈。

3.为定期考核和分析成本提供数据,采用定额法时,要在事后,一般是在月末时,在定额成本的基础上加减各种成本差异,计算出产品的实际成本。

三、定额法的计算程序其计算公式为:实际成本=定额成本±脱离定额差异±材料成本差异±定额变动差异四、定额法的优缺点(一)定额法的优点(1)有利于加强日常的成本控制。

(2)便于进行产品成本的定期分析。

(3)通过各项差异的核算,有利于提高成本的定额管理和计划管理工作的水平。

(4)有利于解决各项差异在完工产品和月末在产品之间分配的问题。

(二)定额法的缺点(1)成本核算的工作量较大。

(2)各项差异主要是按产品计算确定的,难以分清各部门的经济责任。

五、定额法的适用范围定额管理工作的基础比较好,定额管理的制度比较健全,产品的生产已经定型,各项消耗定额比较准确、稳定的大量大批生产类型的企业。

第二节定额成本及其差异的核算一、定额成本的计算单位产品定额成本=原材料费用定额+生产工资费用定额+制造费用定额其中:原材料费用定额=产品原材料消耗定额×原材料计划单价生产工资费用定额=产品生产工时定额×计划小时工资率制造费用定额=产品生产工时定额×计划小时制造费用率要注意:计划成本虽然与定额成本的计算公式一样,但两者有差异。

在产品按定额成本计价法例题

在产品按定额成本计价法例题在产品按定额成本计价法的世界里,听起来可能有点复杂,但其实也没那么吓人。

想象一下,你在一家小餐馆里,老板一边做菜一边算账,哎呀,这种感觉就像是在过家家一样。

老板心里想,这道菜的成本是多少呢?材料费、人工费、管理费,通通都得算进去,嘿,听起来像是在给小猫做预算呢。

首先说到定额成本,这个词儿就是指每一种产品在生产过程中,得花费多少金钱。

这就像是买菜的时候,知道西红柿一斤多少钱,土豆又是啥价。

老板心里得有个数,才能不让顾客觉得他黑心。

你想啊,如果西红柿的价钱一直在涨,老板心里自然要有个底,不能让顾客在结账时大吃一惊,那样就得不偿失了。

咱们再来看看按定额成本计价法怎么实际运作的。

老板买了一些原材料,搞清楚每种材料的成本后,嘿嘿,开始算这道菜的售价。

这时候,老板可能会心里一乐,想,“我这道菜绝对物超所值!”这就好比你去买一杯咖啡,虽然花了点钱,但喝的每一口都让你觉得值得,简直是心满意足。

但是,事情也不是那么简单。

想象一下,如果每道菜的定额成本都计算得不准确,后果可就严重了。

比如说,老板本以为这道菜能卖个好价钱,结果成本高得离谱,最后不仅没赚到钱,反而还得自己掏腰包。

这就像是你买了个新手机,结果发现里面的配件跟不上,心里那个别扭,简直就像吃了个生鲍鱼。

老板也得考虑到市场的变化。

人们的口味变化太快了,今天爱吃麻辣,明天可能就换成清淡了。

这时候,定额成本就显得格外重要。

你想啊,老板得时刻关注这些变化,心里暗暗记住,如果成本上升,就得想办法调整售价,否则可就赔了夫人又折兵。

定额成本还可以帮助老板制定更合理的经营策略。

比方说,老板发现某道菜总是卖得特别好,那就可以考虑增加一些类似的菜品。

这样一来,既能满足顾客的需求,还能增加收入,简直是双赢啊!想象一下,顾客吃了赞不绝口,老板笑得合不拢嘴,这种场面多温馨!但是,要注意的是,定额成本并不是一成不变的。

就像人一样,得不断调整。

市场行情、原材料价格都会影响这个数字,老板得随时关注,才能做到心中有数。

劳动定额的计算例题

劳动定额的计算涉及到多个方面,以下是一个简化的例子:

假设有一名砌墙工人,他的时间定额是1个工日,产量定额是2m³的砖墙。

1. 时间定额:是指工人在单位时间内完成合格产品的数量。

在这里,1个工日意味着工人在1天内完成的工作量。

2. 产量定额:是指工人在单位时间内完成的合格产品数量。

在这里,2m³的砖墙意味着工人可以在1天内完成2m³的砖墙。

接下来,我们可以通过以下公式计算劳动定额:

劳动定额 = 时间定额× 产量定额

将时间定额和产量定额代入公式,我们得到:

劳动定额 = 1个工日× 2m³的砖墙 = 2m³的砖墙/天

这个计算结果表明,砌墙工人每天可以完成2m³的砖墙。

以上例子仅供理解劳动定额的计算方法,实际情况中,劳动定额的确定需要考虑多种因素,如工人的技能水平、工作条件、生产设备的状况等。

定额例题

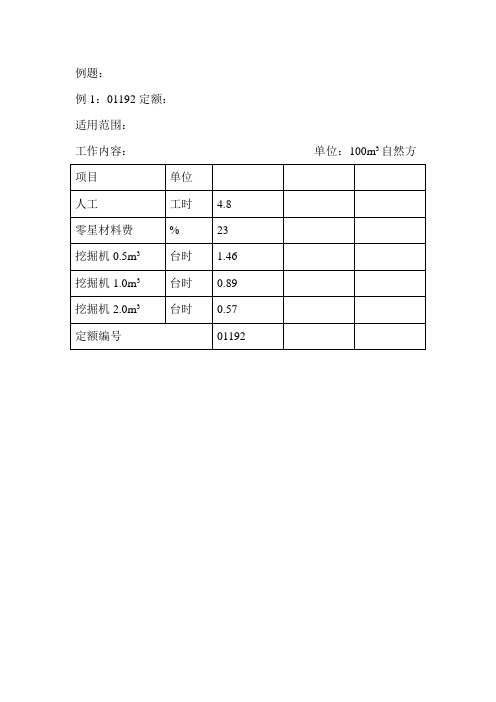

例题:例1:01192定额:适用范围:工作内容:单位:100m3自然方例2:02084定额:推土机推运石渣适用范围:工作内容:单位:100 m3例3:02001定额:一般石方开挖(风钻钻孔)适用范围:工作内容:单位:100 m3例4:02005定额:一般石方开挖(潜孔钻钻孔)适用范围:工作内容:单位:100 m3某水土保持生态建设工程,需修建普通淤地坝5座,每座淤地坝设计工程量平均为8万方,采用水力冲填筑坝法施工,土料为砂壤土,就近开采。

根据水总[2003]67号文规定编制淤地坝概算投资。

(1)根据题意,套用水保概算定额01322分析单价。

水力冲填淤地坝单价分析表定额编号:01322 单位:100m3(2)计算概算投资:1座投资:8万方*5.13元/方=41.04万元5座投资:5座*41.04万元/座=205.2万元某开发建设项目水土保持工程,开挖底宽2.5m、五级岩石的沟槽石方,采用风钻钻孔爆破,人工装0.5方机动翻斗车运350米。

2号岩石炸药5.0元/kg,4号岩石炸药5.5元/kg。

根据水总[2003]67号文规定沟槽石方开挖概算单价。

编制石渣运输直接工程费单价,350m运距需插值计算,选择编号02070、02071。

石渣运输工程定额编号:02070、02071 单位:100m3350m石渣运输台时=(83.06-79.04)*(350-300)/(400-300)+79.04=81.05 沟槽石方开挖概算单价,五级岩石套用概算定额编号02026沟槽石方开挖工程定额编号:02026 单位:100m3某生态建设项目水土保持工程,需栽种油松10万株,拟采用长径0.75m、短径0.45m、坑深0.5m的鱼鳞坑整地,根据水总[2003]67号文规定编制鱼鳞坑整地概算单价。

鱼鳞坑整地单价定额编号:08023 单位:100个某开发建设项目,栽植水土保持林,已知乔木地径为1.2m,不考虑整地、假枝费用,根据水总[2003]67号文规定编制乔木栽植概算单价。

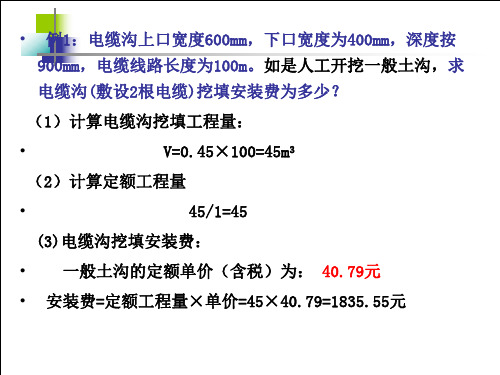

电气培训 第2章 电缆工程 例题定额

2.计算工程量: (1)电缆沟挖填土方量 (电缆直埋挖沟+电缆保护管挖沟) • (0.45+0.153×3)

×100+(0.06×5+0.3×2)×0.9×15=118.35 m (2)电缆沟铺砂盖砖工程量:

100 m • 每增加一根工程量: 100×3=300 m (3)电缆敷设工程量: • 按施工图中计算,并考虑电缆在各处预留长度

• 电缆埋地敷设工程量( VV22—4 × 50 ): • L=(L水平+L垂直+L预留)×(1+2.5%) ×电缆根数 • L水平= 100 • L垂直= 0 • L预留=变电所出线+电缆进入建筑物 • 变电所出线:1.5; 电缆进入建筑物:2.0 • 电缆敷设弛度:2.5%

L预留=1.5+2=3.5 L= (100+3.5) ×(1+2.5%)×5=530.44m

配

配

电

电

柜

箱

电

过基础

缆

↓垂直长(电缆埋深+配电柜基础高度)

→水平长 ↑ →垂直长(沟深+箱安装高)

(1)电缆埋地敷设工程量: • 每条电缆敷设长度=L单=(L1+L2+L3)×(1+2.5%), • L1=100m, • L2=(电缆埋深+设备安装高度) ×2 • = ( 0.8+0.2 )×2 =2m • L3=进出建筑物预留+进出电缆沟预留+配电柜预留+电缆终

端头预留

• =(2+1.5+2+1.5)×2=14 • L总= L单x电缆根数=(L1+L2+L3)×(1+2.5%)×5 • =(100+2+14)×(1+2.5%)×5=589.375m

工程建设定额与实务例题

《工程建设定额与实务》8. 已知砌砖的基本工作时间为390min,准备与结束时间为19.5 min,休息时间为11.7 min,不可避免中断时间为7.8 min,损失时间为78 min,共砌砖1000块,并已知每1m3砌体用砖520块。

求砌砖每1m3的时间定额和产量定额。

解:时间定额=产量定额=1/0.465=2.15(m3/工日)9. 若测得每焊接1t型钢支架需要基本工作时间54h,辅助工作时间、准备与结束工作时间、不可避免中断时间、休息时间分别占工作延续时间的3%、2%、2%、18%。

试计算每焊接1t型钢支架的人工时间定额和产量定额。

解:定额时间=时间定额=72/8=9(工日/t)产量定额=1/9=0.11(t/工日)12. 已知用塔式起重机吊运混凝土,测定塔吊需时50s,运行需时60s,卸料需时40s,返回需时30s,中断20s,每次装混凝土0.50 m3,机械利用系数0.85。

求该塔式起重机吊运每1m3混凝土的时间定额和产量定额。

解:机械纯1h正常生产率== 9(m3/h)机械台班产量定额=9×8×0.85=61.2(m3/台班)机械时间定额=1/61.2=0.01634(台班/ m3)14. 根据定额已知,10m3 M2.5混浆砌中砖1砖厚混水墙中砖和砂浆的消耗量分别为3395块、1.89m3。

试用理论计算法计算该墙体中砖和砂浆的损耗率分别为多少?解:10m3中砖净用量=材料总消耗量=材料净用量+材料损耗量材料的损耗量=材料净用量×材料损耗率中砖损耗量=3395-3333=62(块)中砖损耗率=62/3333×100%=1.86%10m3砂浆净用量=10×1-3333×0.24×0.115×0.090=1.72 (10m3)砂浆损耗率=(1.89-1.72)/1.72×100%=9.88%或:材料总消耗量=材料净用量×(1+损耗率%)3395=3333×(1+损耗率%)3395=3333+3333×损耗率%=(3395-3333)/3333=1.86%9. 某工地需某种材料,由甲、乙、丙三个供应厂,甲厂可供货40%,原价285元/t,乙厂可供货25%,原价300元/t,丙厂可供货35%,原价295元/t,供销手续费不计,三者均为汽车运输,运距分别为20km、56 km、11 km,每1km运费为0.8元/t,调车费1.2元/t,装卸费3元/t,途中损耗3%,包装费为8元/t,采购保管费为2.5%,试计算该材料的预算价格。

定额法例题

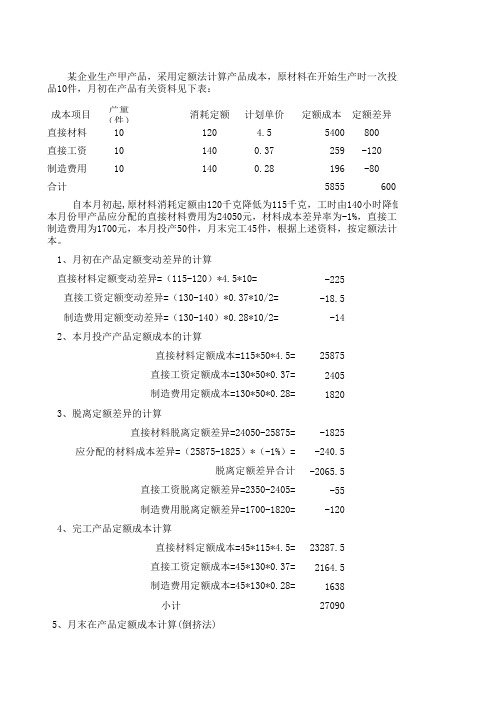

成本项目产量(件)消耗定额计划单价定额成本定额差异直接材料10120 4.55400800直接工资101400.37259-120制造费用101400.28196-80合计5855600-225-18.5-142587524051820-1825-240.5-2065.5-55-12023287.52164.5163827090小计直接工资定额变动差异=(130-140)*0.37*10/2=制造费用定额变动差异=(130-140)*0.28*10/2=直接材料定额成本=115*50*4.5=直接材料脱离定额差异=24050-25875=应分配的材料成本差异=(25875-1825)*(-1%)=脱离定额差异合计直接工资定额成本=130*50*0.37=制造费用定额成本=130*50*0.28=3、脱离定额差异的计算4、完工产品定额成本计算直接材料定额成本=45*115*4.5=直接工资定额成本=45*130*0.37=制造费用定额成本=45*130*0.28=5、月末在产品定额成本计算(倒挤法) 某企业生产甲产品,采用定额法计算产品成本,原材料在开始生产时一次投入,品10件,月初在产品有关资料见下表:自本月初起,原材料消耗定额由120千克降低为115千克,工时由140小时降低为本月份甲产品应分配的直接材料费用为24050元,材料成本差异率为-1%,直接工资为2350元,制造费用为1700元,本月投产50件,月末完工45件,根据上述资料,按定额法计算甲产品的成本。

直接材料定额变动差异=(115-120)*4.5*10=1、月初在产品定额变动差异的计算2、本月投产产品定额成本的计算直接工资脱离定额差异=2350-2405=制造费用脱离定额差异=1700-1820=7762.5481364-0.0408-0.0662-0.09990.01210.0070.007-950.13-143.2899-163.6362-1257.056281.7815.1511.47308.4022619.15746.361485.8324851.34-315.37-31.71-36.3693.223.35直接材料的实际成本=23287.5+(-950.13)+281.78=直接人工的实际成本=2164.5+(-1433.29)+15.15=制造费用的实际成本=1638+(-163.64)+11.47=直接人工应分摊的定额差异=2164.5*-0.0662=直接人工定额变动差异分配率=18.5/(2164.5+481)=制造费用定额变动差异分配率=14/(1638+364)=7、完工产品应分摊的定额差异和定额变动差异直接材料应分摊的定额差异=23287.5*-0.0408=直接材料定额成本=31050-23287.5=直接人工应分摊的定额变动差异=18.5-15.15=小计小计8、完工成品的实际成本小计制造费用应分摊的定额差异=1638*-0.0999=直接材料应分摊的定额变动差异=23287.5*0.0121=直接人工应分摊的定额变动差异=2164.5*0.007=制造费用应分摊的定额变动差异=1638*0.007=9、月末在产品应分摊的定额差异和定额变动差异直接材料应分摊的定额差异=-1265.5-(-950.13)=直接人工应分摊的定额差异=-175-(-143.29)=制造费用应分摊的定额差异=-200-(-163.64)=直接材料应分摊的定额变动差异=375-281.78=直接材料定额变动差异分配率=375/(23287.5+7762.5)=直接材料定额差异分配率=-1265.5/(23287.5+7762.5)=直接人工定额差异分配率=-175/(2164.5+481)=直接工资定额成本=2645.5-2164.5=制造费用定额成本=2002-1638=6、分配率计算制造费用定额差异分配率=-200/(1638+364)=2.53定额成本定额差异定额变动差异定额调整定额变动差异定额成本直接材料5400.00800.00150.00-225.00225.0025875.00直接人工259.00-120.00-18.5018.502405.00制造费用196.00-80.00-14.0014.001820.00合计5855.00600.00150.00-257.50257.5030100.00制造费用应分摊的定额变动差异=14-11.47=本月发生成本项目月初在产品月初在产品定额变动投入,月初在产定额变动差异150150降低为130小时。

习题(练习定额比例法)

习题(练习定额比例法)某车间大量生产乙种产品,某月完工产品800件,期末在产品100件,该车间投料均衡发生,在产品投料率按50%计算,在产品平均完工率为40%,完工产品定额成本资料如下表一所示,该产品各成本项目期初在产品成本和本期发生生产费用的详细资料如下表二所示。

要求:采用定额比例法计算完工产品成本及期末在产品成本。

表一定额成本资料产品:乙表二练习解答:产品成本计算单产品:乙××年×月完工产品800件完工产品材料定额消耗量=800×20=16000(公斤)完工产品工时定额消耗量=800×8=6400(小时)期末在产品材料定额消耗量=100×50%×20=1000(公斤)期末在产品工时定额消耗量=100×40%×8=320(小时)(1)完工产品材料定额比例=16000÷(16000+1000)=0.94 完工产品材料成本=34000×0.94=31960(元)期末在产品材料成本=34000-31960=2040(元)(2)完工产品工时定额比例=6400÷(6400+320)=0.95 完工产品动力成本=1400×0.95=1330(元)期末在产品动力成本=1400-1330=70(元)(3)完工产品直接人工成本=8000×0.95=7600(元)期末在产品直接人工成本=8000-7600=400(元)(4)完工产品制造费用成本=2600×0.95=2470(元)期末在产品制造费用成本=2600-2470=130(元)举例(练习在产品按定额成本估价扣除法)沿用上页习题(练习定额比例法)中乙产品的定额成本资料(表一),假定原材料在生产开始时一次投入,期末在产品平均完工率50%,采用在产品按定额成本估价扣除法计算本期完工产品成本及期末在产品成本。

例题解答:见下表2-20所示表2-20 产品成本计算单产品:乙××年×月完工产品800件欢迎您的下载,资料仅供参考!致力为企业和个人提供合同协议,策划案计划书,学习资料等等打造全网一站式需求。

定额比法例题

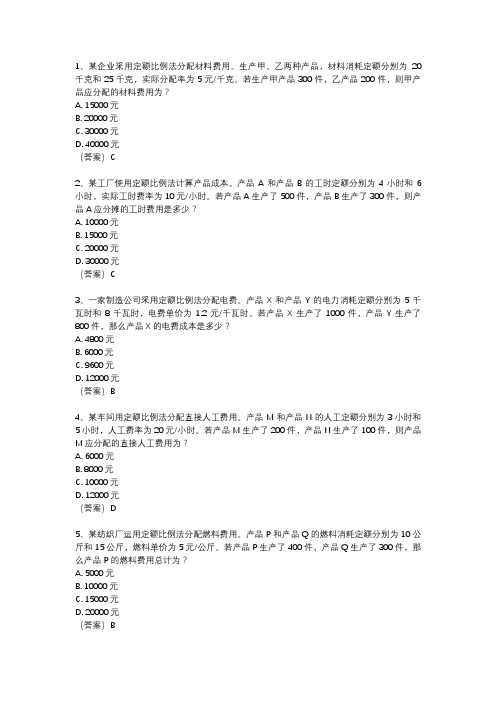

1、某企业采用定额比例法分配材料费用。

生产甲、乙两种产品,材料消耗定额分别为20千克和25千克,实际分配率为5元/千克。

若生产甲产品300件,乙产品200件,则甲产品应分配的材料费用为?A. 15000元B. 20000元C. 30000元D. 40000元(答案)C2、某工厂使用定额比例法计算产品成本。

产品A和产品B的工时定额分别为4小时和6小时,实际工时费率为10元/小时。

若产品A生产了500件,产品B生产了300件,则产品A应分摊的工时费用是多少?A. 10000元B. 15000元C. 20000元D. 30000元(答案)C3、一家制造公司采用定额比例法分配电费。

产品X和产品Y的电力消耗定额分别为5千瓦时和8千瓦时,电费单价为1.2元/千瓦时。

若产品X生产了1000件,产品Y生产了800件,那么产品X的电费成本是多少?A. 4800元B. 6000元C. 9600元D. 12000元(答案)B4、某车间用定额比例法分配直接人工费用。

产品M和产品N的人工定额分别为3小时和5小时,人工费率为20元/小时。

若产品M生产了200件,产品N生产了100件,则产品M应分配的直接人工费用为?A. 6000元B. 8000元C. 10000元D. 12000元(答案)D5、某纺织厂运用定额比例法分配燃料费用。

产品P和产品Q的燃料消耗定额分别为10公斤和15公斤,燃料单价为5元/公斤。

若产品P生产了400件,产品Q生产了300件,那么产品P的燃料费用总计为?A. 5000元B. 10000元C. 15000元D. 20000元(答案)B6、某化工厂采用定额比例法分配制造费用。

产品R和产品S的制造费用定额分别为20元和30元,若产品R生产了600件,产品S生产了400件,且制造费用总额为50000元,则产品R应分配的制造费用为?A. 15000元B. 20000元C. 24000元D. 30000元(答案)C7、某服装厂用定额比例法计算产品成本。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

例:某厂生产甲产品,采取定额法计算产品成本,产品定额成本根据部件定额卡计算产品消耗定额。

8月份月初在产品60件,成本构成如下

本月1日起调整材料消耗定额,由每单位产品直接材料费用定额33元调整为30元。

月初在产品定额成本调整的数额与计入产品实际成本的定额变动差异之和等于零。

当月投产量500件,月末在产品100件;8月份材料实际耗用量2800

千克,计划耗用量3000千克,材料计划单价5元/千克,材料成本差异率为节约1.3%;实际工时1050,实际人工费用10290元。

;实际制造费用46200元。

一、月初在产品定额调整

定额变动系数=新定额÷旧定额=30÷33=0.909

月初在产品定额变动=1980×(1-0.909)=180元

按新定额月初在产品定额调整减少

180元,但这项费用已开支,必须计入本月产品成本中。

即成本计算中,月初在产品定额变动差异应计入180元(月初在产品定额成本调整的数额与计入产品实际成本的定额变动差异之和等于零)。

二、产品定额成本计算汇总如下:

三、脱离定额差异

1、直接材料:(2800-3000)×

5=-1000

2、直接人工:10290-10000=290

3、制造费用:46200-45000=1200

四、材料成本差异

(材料定额成本±材料脱离定额差异)

×材料成本差异=(15000-1000)×

(-1.3%)=-182

五、产品实际成本计算

产品成本计算表

产品名称:甲产品2009年8月

产量:月初60件\本月投产500件\月末在产100件

编制会计分录

(1)领用材料

借:生产成本—基本生产成本(材料定额成本)15000

生产成本—基本生产成本(材料脱离定

额差异)-1000

贷:原材料14000

(2)结转材料成本差异

借:生产成本—基本生产成本(材料成本差异)-182

贷:材料成本差异-182

(3)结转直接人工费用

借:生产成本—基本生产成本(直接人工定额成本)10000

生产成本—基本生产成本(直接人工脱

离定额差异)290

贷:应付职工薪酬10290

(4)结转制造费用

借:生产成本—基本生产成本(制造费用定额成本)45000

生产成本—基本生产成本(制造费用脱离定额差异)1200

贷:制造费用46200

(5)结转完工产品成本

借:库存商品—甲产品64720

贷:生产成本—基本生产成本(定额成本)64400

(脱离定额差异)322

(材料成本差异)-182

(定额变动差异)180。