费用预算表(公式)

装修预算表(包含计算公式)

序号项目预算单位预算单价预算合计已付定金实际数量实际开销合计购买时间选购意向1全放半包费用¥0.00¥0.00增加项目1¥0.00¥0.004主卫瓷砖¥0.00¥0.005次卫瓷砖¥0.00¥0.006乳胶漆、墙面漆¥0.00¥0.007墙纸¥0.00¥0.008全房开关面板¥0.00¥0.009电线¥0.00¥0.0010室内门¥0.00¥0.00序号项目预算单位预算单价预算合计已付定金实际数量实际开销合计购买时间选购意向1橱柜¥0.00¥0.002水槽¥0.00¥0.003水龙头¥0.00¥0.004吊顶¥0.00¥0.005油烟机¥0.00¥0.006灶具¥0.00¥0.007其他¥0.00¥0.00¥0.002浴霸¥0.00¥0.003主卫浴室柜¥0.00¥0.004次卫浴室柜¥0.00¥0.005面盆龙头¥0.00¥0.006马桶¥0.00¥0.007淋浴花洒¥0.00¥0.008淋浴房¥0.00¥0.009地漏¥0.00¥0.0010角阀¥0.00¥0.0011置物架¥0.00¥0.001升降晾衣架¥0.00¥0.00序号项目预算单位预算单价预算合计已付定金实际数量实际开销合计购买时间选购意向1主卧床¥0.00¥0.002次卧床¥0.00¥0.003床头柜¥0.00¥0.004休闲椅¥0.00¥0.005其他¥0.00¥0.001沙发¥0.00¥0.002电视柜¥0.00¥0.003茶几¥0.00¥0.004边几¥0.00¥0.005其他序号项目预算单位预算单价预算合计已付定金实际数量实际开销合计购买时间选购意向1书架¥0.00¥0.002书桌¥0.00¥0.003其他1餐桌¥0.00¥0.001客厅灯¥0.00¥0.002餐厅灯¥0.00¥0.003卧室灯¥0.00¥0.004镜前灯¥0.00¥0.005厨房灯¥0.00¥0.006过道灯¥0.00¥0.007氛围灯¥0.00¥0.008其他¥0.00¥0.00实际总计0。

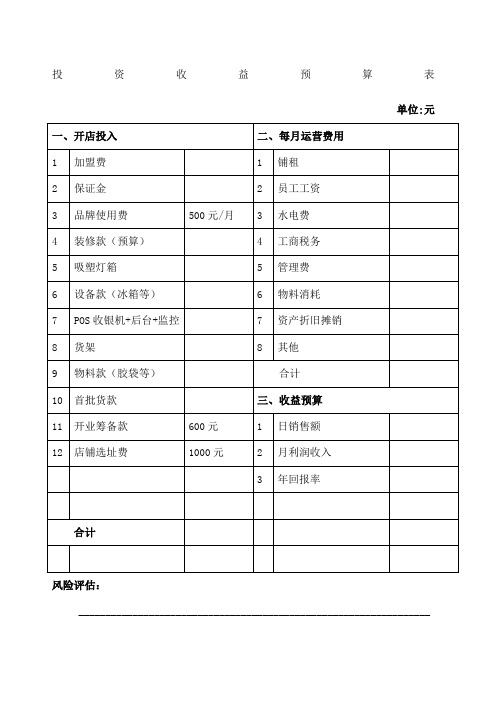

投资预算表

投资收益预算表单位:元风险评估:_______________________________________________________________________________________________________________________________________ ______________________________________________________________________ ______________________________________________________________________ ______________________________________________________________________ ______________________________________________________________________ ______________________________________________________________________ ______________________________________________________________________ ______________________________________________________________________ ______________________________________________________________________ ______________________________________________________________________ _________________________________________________________注:计算公式保本销售=每月经营费用总额/30天预计正常平均销售:日销售额*30天利润预估=(预计正常平均销售—保本销售)*20%*12个月年回报率=利润预估/投资总额加盟费:3年收费2万 5年收费3万保证金1~2万投入预算表便利店投资预算表1、装修预算:___________店此为概算(指施工图纸尚未出),该报价仅供参考,不做为签定施工合同的依据。

工程预算造价公式

工程预算造价公式(一)预备费=基本预备费+涨价预备费基本预备费=(工程费+工程建设其他费)X基本预备费率工程费=设备及工器具购置费+建筑安装工程费用涨价预备费P=s lt[(1+f)t -1]It---建设期第t年的静态投资f---建设期物价平均上涨率静态投资=工程费+工程建设其他费+基本预备费投资方向调节税=(静态投资+涨价预备费)X投资方向调节税率建设期贷款利息=2 (年初累计借款+本年新增借款+2)X贷款利率固定资产总投资=静态投资+涨价预备费+投资方向调节税+建设期贷款利息生产性建设项目拟建项目总投资=固定资产总投资+流动资金非生产性建设项目总投资=固定资产投资建设项目总造价=固定资产投资总额项目的流动资金=拟建项目固定资产总投资X固定资产投资流动资金率实际利率=(1+名义利率十年计息次数)年计息次数-1=(1+r +m )m-1流动资金=流动资产-流动负债流动资产=应收(或预付)账款+现金+存货流动负债=应付(或预付)账款应收帐款=年销售收入十年周转次数现金=(年工资福利费+年其他费)十年周转次数存货=外购原材料、燃料+在产品+产成品外购原材料、燃料=年外购原材料、燃料动力费 +年周转次数在产品=(年工资福利费+年其他制造费+年外购原料燃料费+年修理费)+年周转次数产成品=年经营成本十年周转次数销售税金及附加=销售收入X销售税金及附加税率利息匸总金额F-本金P利率i=单位时间内所得的利息额十本金P X 100%F=P (1+i )nF=A[(1+i) n-1] 十P (1+i )n= A[(1+i)n-1] +投资收益率R=年净收益(或年平均收益)十投资总额X100%总投资利润率Ra=(F+Y)+ K X 100%F---正常年销售利润;Y--- 正常年贷款利息;K--- 总投资(建设投资+ 流动资金)F= 销售收入-经营成本-折旧费-摊销费-税金-利息自有资金利润率Re=F^ QX 100%Q--- 自有资金静态投资回收期Pt=K+ AK--- 总投资A--- 每年的净收益= (CI-CO )tPt=(累计净现金流量出现正数的年份数-1)+上一年累计净现金流量的绝对值十出现正值年份的净现金流量动态投资回收期Pt,=( 累计净现金流量现值出现正数的年数-1)+ 上一年累计净现金流量现值的绝对值十出现正值年份的净现金流量的现值利息备付率(已获利息倍数) =税息前利润十当期应付利息费用税息前利润= 利润总额+ 计入总成本费用的利息费用当期应付利息= 计入总成本费用的全部利息偿债备付费=可用于还本付息的资金十当期应还本付息金额净现值率NPVR=NPV Kp Kp —投资现值增量投资收益率R(2-1)= (C1-C2 ) +(K2-K1) X 100%增量投资回收期Pt(2-1)=(K2-K1)十 (C1-C2 )增量投资回收期Pt(2-1)=(K2/Q2-K1/Q1)十 (C1/Q1-C2/Q2 ):业务量不同情况下综合费用法Sj=Kj+PcCj年平均使用成本=(P-LN ) +N+设备的平均年度经营成本(P-LN ) +N----设备的平均年度资产消耗成本P -- 设备目前实际价值LN--- 第N 年末的设备净残值经济寿命N0=[2 ( P-LN )十入]0.5(二)设备租赁的净现金流量= 销售收入-经营成本-租赁费用-与销售相关的税金-所得税率X 销售收入-经营成本-租赁费用-与销售相关的税金)租赁费用主要=租赁保证金占用损失+租金+担保费附加率法:每期租金R=P (1+Ni ) -N+Pr=P(1- N+i+r)P -- 租赁资产的价格N -- 总租期数i -- 与总租期数对应的折现率r -- 附加率年金法分两种支付方式:期末等额支付 R=P (2 P , i,N )期初等额支付 R= P (2 P , i,N ) +(1+i)购买设备的净现金流量=销售收入-经营成本-设备购置费-贷款利息-与销售相关的税 金-所得税率x (销售收入-经营成本-折旧-贷款利息-与销售相关税金)利润(B )=销售收入-总成本-税金销售收入=单位售价(p ) x 销量(Q)总成本=变动成本+固定成本=单位变动成本(Cv) x 产量(Q)+固定成本(CF)销售税金=(单位产品销售税金+单位产品增值税)x 销售量(Q)B=pQ-CvQ-CF-tQ用产销量表示的盈亏平衡点 BEP (Q ) =CF ^ (p-Cv-t)用生产能力利用率表示的盈亏平衡点BEP ( % )=盈亏平衡点销售量十正常产销量X 100%BEP ( % )=年固定总成本-(年销售收入-年可变成本-年销售税金及附加-年增值税) BEP ( Q ) =BEP ( % ) X 设计生产能力用销售额表示的盈亏平衡点BEP (S ) =p X CF - (p-Cv-t) 销售单价BEP(p)=年固定总成本十设计生产能力+单位产品可变成本+单位产品销售 税金及附加+单位产品增值税CE=SE + LCC, LCC=IC+SCCE----费用效率SE----工程系统效率LCC---工程寿命周期成本IC----设置费SC----维持费企业的项目成本考核指标项目设计成本降低额 项目设计成本降低率 项目施工成本降低额 项目施工成本降低率 =项目设计合冋成本-项目设计预算成本=项目设计成本降低额 十项目设计合同成本 x 100%=项目施工合同成本-项目实际施工成本=项目施工成本降低额 十项目施工合同成本 x 100%项目经理部可控责任成本考核指标目标总成本降低额= 目标总成本降低率= 项目经理责任目标总成本-项目竣工结算总成本目标总成本降低额 十项目经理责任目标总成本 x 100%施工责任目标成本实际降低额 =施工责任目标总成本-工程竣工结算总成本 施工责任目标成本实际降低率 =施工责任目标成本实际降低额♦施工责任目标总成本 x 100%施工计划成本实际降低额=施工计划总成本-工程竣工结算总成本施工计划成本实际降低率=施工计划成本实际降低额 ♦施工计划总成本x i00% 按价值形式表示的竣工率=(竣工工程目标总成本-上年结算的目标成本)十本年已完 工程目标总成本 x ioo%施工企业的收入问题企业的收入=主营业务收入+其他业务收入主营业务收入=建造合同收入其他业务收入=销售产品或材料+提供作业或劳务+出租固定资产等营业外收入=固定资产盘盈收益+处置固定资产净收益+处置无形资产净收益+罚款净收益建造合同收入=初始收入+追加收入追加收入=合同变更+索赔+奖励等完工百分比法确认合同收入和费用合同完工进度=累计实际发生的合同成本十合同预计总成本X100% (投入衡量法)合同完工进度=已经完成的合同工程量十合同预计工程量x 100%---产出衡量法当期确认的合同收入=合同总收入x 完工进度-以前会计年度累计已确认的收入当期确认的合同毛利=(合同总收入-合同预计总成本)x 完工进度-以前会计年度累计已确认的毛利当期确认的合同费用=当期确认的合同收入-当期确认的合同毛利-以前会计年度预计损失准备利润总额=营业利润+投资净收益+营业外收支净额净利润=利润总额-所得税营业利润=工程结算利润+其他业务利润-管理费用-财务费用工程结算利润=工程价款收入-工程实际成本-工程结算税金及附加其他业务利润=投资净收益=投资收益-投资损失营业外收支净额=营业外收入-营业外支出营业外收入=固定资产盘盈+出售净收益+因债权人原因确实无法支付的应付款项+罚款收入+教育费附加返还款+其他非营业性收入营业外支出=销售净利率=净利润十销售收入X100%销售毛利率=[(销售收入-销售成本)十销售收入]X100%资产净利率=(净利润十平均资产总额)X100%平均资产总额=(期初资产总额+期末资产总额)-2资产净利率=销售净利率X资产周转率权益净利率(净值报酬率或权益报酬率或净资产收益率)=净利润十平均所有者权益平均所有者权益=(年初净资产+年末净资产)-2权益净利率=资产净利率X权益乘数权益乘数=1- (1-资产负债率)权益净利率=销售净利率X资产周转率X权益乘数资产负债率=(负债总额-资产总额)X100%产权比率=(负债总额-股东权益)X100%已获利息倍数(利息保障系数)=息前税前利润-利息费用长期负债与流动资金比率=长期负债-(流动资产-流动负债)营业税应纳税额=计税营业额X适用税率企业所得税应纳所得税额=收入总额-准予扣除项目金额收入总额=生产收入+经营收入+财产转让收入+利息收入+租赁收入+特许权使用费收入+股息收入+其他收入准予扣除的项目=成本+费用+税收+损失土地增值额=转让收入-扣除项目金额契税应纳税额=计税依据X税率设备购置费=设备原价+设备运杂费。

工程预算造价公式

工程预算造价公式(一)预备费=基本预备费+涨价预备费基本预备费=(工程费+工程建设其他费)X基本预备费率工程费=设备及工器具购置费+建筑安装工程费用涨价预备费P=s lt[(1+f)t -1]It---建设期第t年的静态投资f---建设期物价平均上涨率静态投资=工程费+工程建设其他费+基本预备费投资方向调节税=(静态投资+涨价预备费)X投资方向调节税率建设期贷款利息=2 (年初累计借款+本年新增借款+2 )X贷款利率固定资产总投资=静态投资+涨价预备费+投资方向调节税+建设期贷款利息生产性建设项目拟建项目总投资=固定资产总投资+流动资金非生产性建设项目总投资 =固定资产投资建设项目总造价=固定资产投资总额项目的流动资金=拟建项目固定资产总投资X固定资产投资流动资金率实际利率=(1+名义利率十年计息次数)年计息次数-1=(1+r 十 m ) m-1流动资金=流动资产-流动负债流动资产=应收(或预付)账款+现金+存货流动负债=应付(或预付)账款应收帐款=年销售收入十年周转次数现金=(年工资福利费+年其他费)十年周转次数存货=外购原材料、燃料+在产品+产成品外购原材料、燃料=年外购原材料、燃料动力费+年周转次数在产品=(年工资福利费+年其他制造费+年外购原料燃料费+年修理费)+年周转次数产成品=年经营成本十年周转次数销售税金及附加=销售收入X销售税金及附加税率利息匸总金额F-本金P利率i=单位时间内所得的利息额十本金P X 100%F=P (1+i ) nF=A[(1+i) n-1] +P (1+i ) n= A[(1+i)n-1] 片投资收益率R=年净收益(或年平均收益)十投资总额X100%总投资利润率Ra=(F+Y)+ K X 100%F---正常年销售利润;Y---正常年贷款利息;K--- 总投资(建设投资 + 流动资金)F= 销售收入 -经营成本 -折旧费 -摊销费 -税金 -利息自有资金利润率 Re=F十Q X 100%Q--- 自有资金静态投资回收期Pt=K十AK--- 总投资A--- 每年的净收益 = ( CI-CO )tPt=(累计净现金流量出现正数的年份数-1)+上一年累计净现金流量的绝对值十出现正值年份的净现金流量动态投资回收期 Pt,=( 累计净现金流量现值出现正数的年数 -1)+ 上一年累计净现金流量现值的绝对值十出现正值年份的净现金流量的现值利息备付率(已获利息倍数) =税息前利润十当期应付利息费用税息前利润 = 利润总额 + 计入总成本费用的利息费用当期应付利息 = 计入总成本费用的全部利息偿债备付费=可用于还本付息的资金十当期应还本付息金额净现值率NPVR=NPV Kp Kp —投资现值增量投资收益率 R(2-1)= (C1-C2 ) +(K2-K1) X 100%增量投资回收期 Pt(2-1)=(K2-K1)十 (C1-C2 )增量投资回收期 Pt(2-1)=(K2/Q2-K1/Q1)十 (C1/Q1-C2/Q2 ):业务量不同情况下。

建筑项目费用预算表

建筑项目费用预算表

项目背景

该建筑项目旨在建造一座商业办公楼,地理位置位于市中心。

该项目的预算是为了确保在预定的时间内按照质量标准完成建筑。

本费用预算表将提供有关项目所需的各种费用的详细信息。

费用类别

1. 建筑材料费用

建筑材料费用占据整个预算的大部分。

根据项目需求和规格,包括但不限于以下材料:

- 水泥和混凝土

- 钢材

- 砖块

- 玻璃

- 木材

2. 劳动力费用

劳动力费用是指为项目提供人力资源和技术知识所需的费用。

这包括:

- 施工工人的工资

- 工程师和技术人员的薪资

- 安全人员的费用

- 建筑顾问的费用

3. 设备和机械费用

为了完成项目,可能需要使用各种设备和机械。

这些费用包括但不限于:

- 建筑机械的租赁费用,如起重机、挖土机等

- 电力设备的租赁费用

- 动力和照明设备的购买和安装费用

4. 管理和监督费用

管理和监督费用是指确保项目按计划进行、质量得到保证以及达到客户要求的费用。

这包括:

- 项目经理的费用

- 施工监督员的费用

- 工程顾问的费用

5. 其他费用

除了以上费用之外,还需要预留一些额外的费用,以应对项目进行过程中可能出现的意外情况。

这些费用包括:

- 水电费用

- 咨询费用

- 保险费用

总结

本建筑项目费用预算表提供了各个方面所需费用的详细清单。

根据实际情况,预算表可能会有所变动。

在项目进行过程中,需要定期更新和调整预算,以确保项目能够顺利进行并在预定时间内完成。

工程预算造价公式

工程预算造价公式预备费=基本预备费+涨价预备费基本预备费=(工程费+工程建设其他费)X基本预备费率工程费=设备及工器具购置费+建筑安装工程费用涨价预备费P=s lt[(1+f)t -1]It---建设期第t年的静态投资f---建设期物价平均上涨率静态投资=工程费+工程建设其他费+基本预备费投资方向调节税=(静态投资+涨价预备费)X投资方向调节税率建设期贷款利息=2 (年初累计借款+本年新增借款+2 )X贷款利率固定资产总投资=静态投资+涨价预备费+投资方向调节税+建设期贷款利息生产性建设项目拟建项目总投资=固定资产总投资+流动资金非生产性建设项目总投资 =固定资产投资建设项目总造价=固定资产投资总额项目的流动资金=拟建项目固定资产总投资X固定资产投资流动资金率实际利率=(1+名义利率十年计息次数)年计息次数-1=(1+r 十 m ) m-1流动资金=流动资产-流动负债流动资产=应收(或预付)账款+现金+存货流动负债=应付(或预付)账款应收帐款=年销售收入十年周转次数现金=(年工资福利费+年其他费)十年周转次数存货=外购原材料、燃料+在产品+产成品外购原材料、燃料=年外购原材料、燃料动力费+年周转次数在产品=(年工资福利费+年其他制造费+年外购原料燃料费+年修理费)+年周转次数产成品=年经营成本十年周转次数销售税金及附加=销售收入X销售税金及附加税率利息匸总金额F-本金P利率i=单位时间内所得的利息额十本金P X 100%F=P (1+i ) nF=A[(1+i) n-1] +P (1+i ) n= A[(1+i)n-1] 片投资收益率R=年净收益(或年平均收益)十投资总额X100%总投资利润率Ra=(F+Y)+ K X 100%F---正常年销售利润;Y---正常年贷款利息;K--- 总投资(建设投资 + 流动资金)F= 销售收入 -经营成本 -折旧费 -摊销费 -税金 -利息自有资金利润率 Re=F十Q X 100%Q--- 自有资金静态投资回收期Pt=K十AK--- 总投资A--- 每年的净收益 = ( CI-CO )tPt=(累计净现金流量出现正数的年份数-1)+上一年累计净现金流量的绝对值十出现正值年份的净现金流量动态投资回收期 Pt,=( 累计净现金流量现值出现正数的年数 -1)+ 上一年累计净现金流量现值的绝对值十出现正值年份的净现金流量的现值利息备付率(已获利息倍数) =税息前利润十当期应付利息费用税息前利润 = 利润总额 + 计入总成本费用的利息费用当期应付利息 = 计入总成本费用的全部利息偿债备付费=可用于还本付息的资金十当期应还本付息金额净现值率NPVR=NPV Kp Kp —投资现值增量投资收益率 R(2-1)= (C1-C2 ) +(K2-K1) X 100%增量投资回收期 Pt(2-1)=(K2-K1)十 (C1-C2 )增量投资回收期 Pt(2-1)=(K2/Q2-K1/Q1)十 (C1/Q1-C2/Q2 ):业务量不同情况下。

市政预算各项费用项目计算(内含计算式)

0.0118

市政安装(人工+机械)*费率

4.5.1危险作业意外伤害保险市 政土建

0.0006 (市政土建+市政建筑部分总价措施费)*费率

4.5.2市政安装

0.0021

市政安装(人工+机械)*费率

4.4园林规费

合计

六、人工费调整

人工价差

七、除税工程造价

八、销项税 十、含税工程造价

分部分项之和+二+三+四+五+六

七*0.11 七+八

·

13381.14 6330.38

通用 通用

36753.98 2987.62 综合单价

通用

8068.58 2578.27

132.71 39.42

291.96 78.85 849.32 226.68

132.71 29.57

12428.06 9475.27

9071.34 1734.61 907.13 171.49 2858.85 506.59 907.13 161.63

4.1.5.2市政安装

0.0041

市政安装(人工+机械)*费率

4.2.1住房公积金市政土建 0.0137 (市政土建+市政建筑部分总价措施费)*费率

4.2.2市政安装

0.0345

市政安装(人工+机械)*费率

4.3.1工程排污费市政土建 0.0038 (市政土建+市政建筑部分总价措施费)*费率

4.3.2市政安装

分部分项之和 市政安装工程

市政土建 人工预算价单价

378309.84 112896.11

0 265413.73

(人工不含税预算价*数量)/工程量

人工预算单价计算表

计算公式

人工类别:中级工 费率

=F11×地区工资系数×12÷251×1.068

1

=基43;F22+F23+F24

=地区津贴标准×12÷251×1.068

=施工津贴标准×365×95%÷251× 1.068

3.5

=(3.5+4.5)÷2×夜餐津贴系数

0%

=F1×3×10÷251×加班津贴系数

35%

=F31+F32+F33+F34+F35+F36+F37

=(F1+F2)×福利基金费率

14%

=(F1+F2)×工会经费率

2%

=(F1+F2)×养老保险费率

20%

=(F1+F2)×医疗保险费率

4%

=(F1+F2)×工伤保险费率

1.5%

=(F1+F2)×失业保险费率

2%

=(F1+F2)×住房公积金费率

5%

=F1+F2+F3

=F4/8

费用 17.36 340 5.89 0 5.16 0 0.73 11.29 3.26 0.47 4.65 0.93 0.35 0.47 1.16 34.54 4.32

人工预算单价计算表

费用名称 1.基本工资

基本工资标准(元/月) 2.辅助工资

(1)地区津贴 (2)施工津贴 (3)夜餐津贴 (4)节日加班津贴 3.工资附加费 (1)福利基金 (2)工会经费 (3)养老保险费 (4)医疗保险费 (5)工伤保险费 (6)失业保险费 (7)住房公积金 4.人工工日预算单价(元/工日) 5.人工工时预算单价(元/工时)

35%

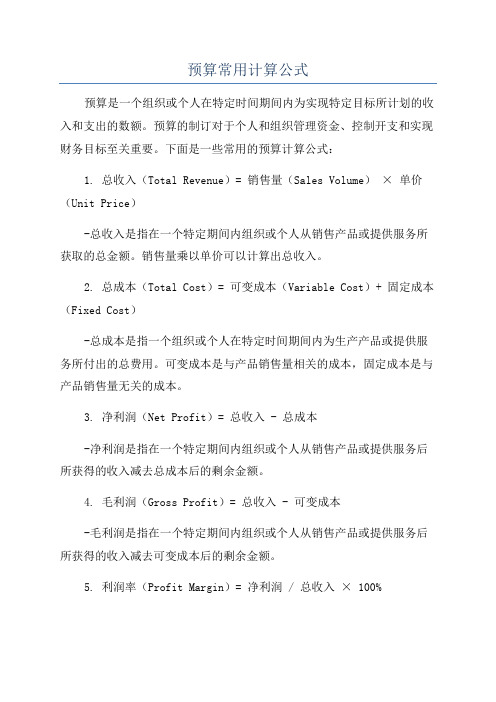

预算常用计算公式

预算常用计算公式预算是一个组织或个人在特定时间期间内为实现特定目标所计划的收入和支出的数额。

预算的制订对于个人和组织管理资金、控制开支和实现财务目标至关重要。

下面是一些常用的预算计算公式:1. 总收入(Total Revenue)= 销售量(Sales Volume)× 单价(Unit Price)-总收入是指在一个特定期间内组织或个人从销售产品或提供服务所获取的总金额。

销售量乘以单价可以计算出总收入。

2. 总成本(Total Cost)= 可变成本(Variable Cost)+ 固定成本(Fixed Cost)-总成本是指一个组织或个人在特定时间期间内为生产产品或提供服务所付出的总费用。

可变成本是与产品销售量相关的成本,固定成本是与产品销售量无关的成本。

3. 净利润(Net Profit)= 总收入 - 总成本-净利润是指在一个特定期间内组织或个人从销售产品或提供服务后所获得的收入减去总成本后的剩余金额。

4. 毛利润(Gross Profit)= 总收入 - 可变成本-毛利润是指在一个特定期间内组织或个人从销售产品或提供服务后所获得的收入减去可变成本后的剩余金额。

5. 利润率(Profit Margin)= 净利润 / 总收入× 100%-利润率是指净利润占总收入的百分比。

利润率的计算可以衡量一个组织或个人在销售产品或提供服务后所获得的利润。

-可支配收入是个人在支付税收和生活费用后剩余的收入。

这个公式可以帮助个人规划和管理他们的收入和开支。

7. 每月储蓄额(Monthly Savings)= 可支配收入 - 消费支出(Expenses)-每月储蓄额是指个人在支付生活费用后还能储蓄的金额。

这个公式可以帮助个人衡量他们的储蓄水平。

8. 风险容忍度(Risk Tolerance)= (目标收入 - 最低收入)/ 目标收入× 100%-风险容忍度是指个人或组织能够接受的风险程度的度量。

预算常用公式大全

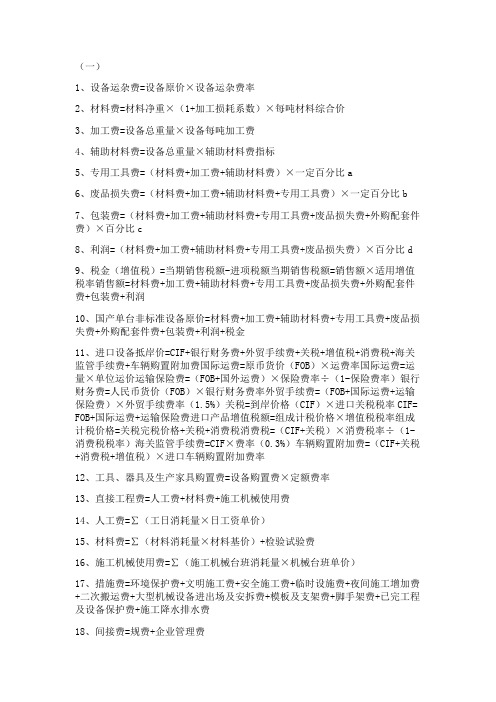

(一)1、设备运杂费=设备原价×设备运杂费率2、材料费=材料净重×(1+加工损耗系数)×每吨材料综合价3、加工费=设备总重量×设备每吨加工费4、辅助材料费=设备总重量×辅助材料费指标5、专用工具费=(材料费+加工费+辅助材料费)×一定百分比a6、废品损失费=(材料费+加工费+辅助材料费+专用工具费)×一定百分比b7、包装费=(材料费+加工费+辅助材料费+专用工具费+废品损失费+外购配套件费)×百分比c8、利润=(材料费+加工费+辅助材料费+专用工具费+废品损失费)×百分比d9、税金(增值税)=当期销售税额-进项税额当期销售税额=销售额×适用增值税率销售额=材料费+加工费+辅助材料费+专用工具费+废品损失费+外购配套件费+包装费+利润10、国产单台非标准设备原价=材料费+加工费+辅助材料费+专用工具费+废品损失费+外购配套件费+包装费+利润+税金11、进口设备抵岸价=CIF+银行财务费+外贸手续费+关税+增值税+消费税+海关监管手续费+车辆购置附加费国际运费=原币货价(FOB)×运费率国际运费=运量×单位运价运输保险费=(FOB+国外运费)×保险费率÷(1-保险费率)银行财务费=人民币货价(FOB)×银行财务费率外贸手续费=(FOB+国际运费+运输保险费)×外贸手续费率(1.5%)关税=到岸价格(CIF)×进口关税税率CIF= FOB+国际运费+运输保险费进口产品增值税额=组成计税价格×增值税税率组成计税价格=关税完税价格+关税+消费税消费税=(CIF+关税)×消费税率÷(1-消费税税率)海关监管手续费=CIF×费率(0.3%)车辆购置附加费=(CIF+关税+消费税+增值税)×进口车辆购置附加费率12、工具、器具及生产家具购置费=设备购置费×定额费率13、直接工程费=人工费+材料费+施工机械使用费14、人工费=∑(工日消耗量×日工资单价)15、材料费=∑(材料消耗量×材料基价)+检验试验费16、施工机械使用费=∑(施工机械台班消耗量×机械台班单价)17、措施费=环境保护费+文明施工费+安全施工费+临时设施费+夜间施工增加费+二次搬运费+大型机械设备进出场及安拆费+模板及支架费+脚手架费+已完工程及设备保护费+施工降水排水费18、间接费=规费+企业管理费19、规费=工程排污费+工程定额测定费+社会保障费+住房公积金+危险作业意外伤害保险20、社会保障费=养老保险费+失业保险费+医疗保险费21、企业管理费=管理人员工资+办公费+差旅交通费+固定资产使用费+工具用具使用费+劳动保险费+工会经费+职工教育经费+财产保险费+财务费+税金+其他22、管理人员工资=基本工资+工资性补贴+职工福利费+劳动保护费23、劳动保险费=易地安家补助费+职工退职金+六个月以下的病假人员工资+丧葬补助费+抚恤费+离休干部经费24、间接费=直接费合计×间接费费率(%)间接费=直接费中的人工费和机械费合计×间接费费率(%)间接费=直接费中的人工费合计×间接费费率(%)25、利润=(直接费+间接费)×相应利润率(%)利润=直接费中的人工费和机械费合计×相应利润率(%)利润=直接费中的人工费合计×相应利润率(%)26、税金=(直接费+间接费+利润)×税率(%)综合税率:市区----3.41%;县城、镇----3.35%;其他----3.22%27、工程建设其他费用=土地使用费+与工程建设有关的其他费用+与未来企业生产经营有关的其他费用28、土地使用费=土地征用及迁移补尝费+土地使用权出让金29、与项目建设有关的其他费用=建设单位管理费+勘察设计费+研究试验费+建设单位临时设施费+工程监理费+工程保险费+引进技术和进口设备其他费用+工程承包费30、与未来企业生产经营有关的其他费用=联合试运转费+生产准备费+办公和生活家具购置费31、工序作业时间=基本工作时间+辅助工作时间32、规范时间=准备与结束工作时间+不可避免的中断时间+休息时间33、施工机械时间定额=1/机械台班产量定额指标(二)1、基本用工=∑(综合取定的工程量×劳动定额)2、超运距=预算定额取定运距-劳动定额已包括的运距3、辅助用工=∑(材料加工数量×相应的加工劳动定额)4、人工幅度差=(基本用工+辅助用工+超运距用工)×人工幅度差系数人工幅度差系数=10%~15%5、材料损耗率=损耗量/净用量×100%材料损耗量=材料净用量×损耗率材料损耗量=材料净用量+损耗量=材料净用量×(1+损耗率)6、预算定额机械耗用台班=施工定额机械耗用台班×(1+机械幅度差系数)7、基本工资G1=生产工人平均月工资/年平均每月法定工作日8、年平均每月法定工作日=(全年日历日-法定假日)/129、工资性补贴G2=∑年发放标准/(全年日历日-法定假日)+∑月发放标准/年平均每月法定工作日+每工作日发放标准10、生产工人辅助工资G3=全年无效工作日×(G1+G2)/(全年日历日-法定假日)11、职工福利费G4=(G1+G2+G3)×福利费计提比例(%)12、生产工人劳动保护费G5=生产工人年平均支出劳动保护费/(全年日历日-法定假日)13、运输损耗=(材料原价+运杂费)×相应材料损耗率14、采购及保管费=材料运到工地仓库价格×采购及保管费率15、材料基价={(供应价格+运杂费)×[1+运输损耗率(%)]}×[1+采购及保管费率(%)]16、检验试验费=∑(单位材料量检验试验费×材料消耗量)17、台班折旧费=机械预算价格×(1-残值率)×时间价值系数/耐用总台班18、时间价值系数=1+(折旧年限+1)×年折现率/219、耐用总台班=折旧年限×年工作台班=大修间隔台班×大修周期20、大修周期=寿命期大修理次数+121、台班大修理费=一次大修理费×寿命期内大修理次数/耐用总台班22、台班经修费=台班大修费×台班经常修理费系数K23、台班安拆费及场外运费=一次安拆费及场外运费×年平均安拆次数/年工作台班24、台班人工费=人工消耗量×(1+年制度工作日×年工作台班)×人工单价/年工作台班25、台班燃料动力费=台班燃料动力消耗量×相应单价26、台班养路费及车船使用税=(年养路费+年车船使用税+年保险费+年检费用)/年工作台班27、人工费(材料费、施工机械使用费)价格指数=报告期单价Pn/基期单价P0(三)1、措施费(间接费、工程建设其他费)费率指数=报告期费率Pn/基期单价P02、拉斯贝尔体系Kp=∑(q0p1)/∑(q0p0)其中:Kp——综合指数p1、p0——报告期与基期价格q0——基期数量3、派许体系Kp=∑(q1p1)/∑(q1p0)其中:q1——报告期数量4、设备、工器具价格指数=∑(报告期设备工器具单价×报告期购置数量)/∑(基期设备工器具单价×报告期购置数量)5、建筑安装工程造价指数=报告期建筑安装工程/(报告期人工费/人工费指数+报告期材料费/材料费指数+报告期施工机械使用费/施工机械使用费指数+报告期措施费/措施费指数+利润+税金)6、建筑项目或单项工程指数=报告期建设项目或单项工程造价/(报告期建筑安装工程费/建筑安装工程造价指数+报告期设备工器具费用/设备、工器具价格指数+报告期工程建设其他费/工程建设其他费指数)7、单位生产能力估算法C2=(C1/Q1)×Q2×f其中:C2——拟建项目静态投资额C1——已建类似项目的静态投资额Q1——已建类似项目的生产能力Q2——拟建项目的生产能力f——不同时期、不同地点的定额、单价、费用变更等的综合调整系数8、生产能力指数法C2=C1×(Q2/Q1)x×f其中:x——生产能力指数9、设备系数法:C=E(1+f1P1+f2P2+f3P3+……)+I其中:E——拟建项目设备费I——拟建项目的其他费用f1、f2……——综合调整系数P1、P2……——已建项目中建筑安装费及其他工程费等与设备费的比例主体专业系数法公式同上。

预算费用构成及计算规定

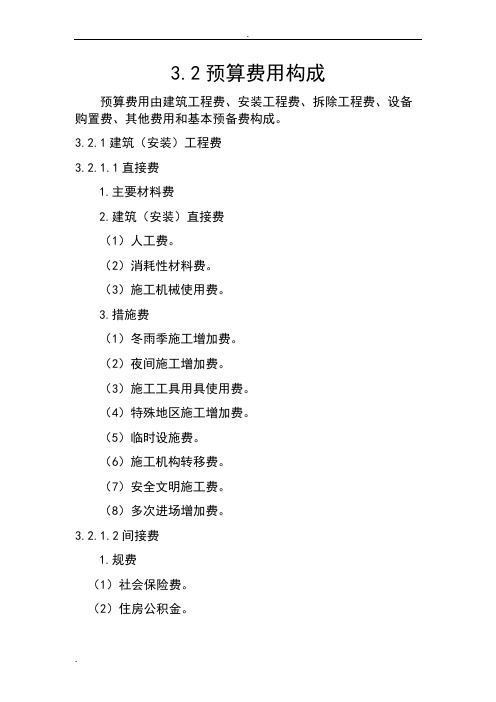

3.2预算费用构成预算费用由建筑工程费、安装工程费、拆除工程费、设备购置费、其他费用和基本预备费构成。

3.2.1建筑(安装)工程费3.2.1.1直接费1.主要材料费2.建筑(安装)直接费(1)人工费。

(2)消耗性材料费。

(3)施工机械使用费。

3.措施费(1)冬雨季施工增加费。

(2)夜间施工增加费。

(3)施工工具用具使用费。

(4)特殊地区施工增加费。

(5)临时设施费。

(6)施工机构转移费。

(7)安全文明施工费。

(8)多次进场增加费。

3.2.1.2间接费1.规费(1)社会保险费。

(2)住房公积金。

(3)危险作业意外伤害保险费。

2.企业管理费3.2.1.3利润3.2.1.4编制基准期价差3.2.1.5税金3.2.2拆除工程费3.2.2.1直接费1.拆除直接费(1)人工费。

(2)消耗性材料费。

(3)施工机械使用费。

2.措施费(1)冬雨季施工增加费。

(2)施工工具用具使用费。

(3)特殊地区施工增加费。

(4)临时设施费。

(5)安全文明施工费。

3.2.2.2间接费1.规费(1)社会保险费。

(2)住房公积金。

(3)危险作业意外伤害保险费。

2.企业管理费3.2.2.3利润3.2.2.4编制基准期价差3.2.2.5税金3.2.3设备购置费3.2.3.1设备费3.2.3.2设备运杂费3.2.4其他费用3.2.4.1建设场地租用及清理费1.场地租用、清理及赔偿费2.线路施工赔偿费3.拆除物返库运输费3.2.4.2项目管理费1.前期工作及评审费2.工程勘测设计费3.初步设计文件评审费4.结算文件编制审查费5.项目后评价费6.技术经济标准编制管理费3.2.4.4新技术应用研究测试费1.新技术应用研究试验费2.新技术项目性能测试费3.2.5基本预备费3.3建筑(安装)工程费计算规定3.3.1建筑(安装)工程费建筑(安装)工程费由直接费、间接费、利润、编制基准期价差和税金组成。

计算公式:建筑(安装)工程费=直接费+间接费+利润+编制基准期价差+税金3.3.1.1直接费直接费包括主要材料费、建筑(安装)直接费、措施费。

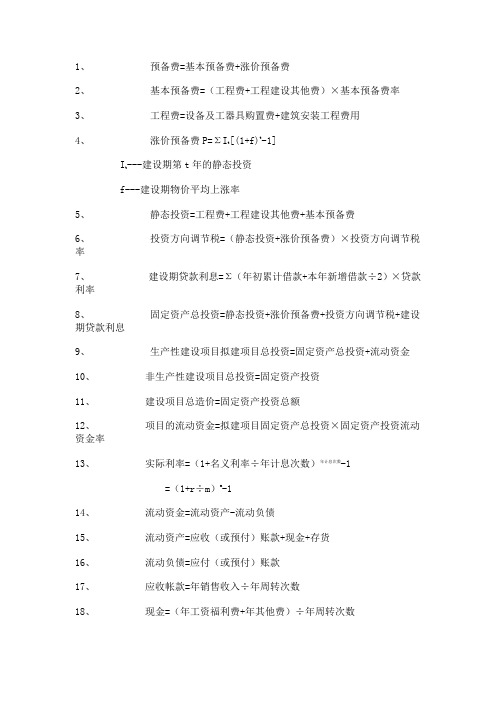

预算公式

1、预备费=基本预备费+涨价预备费2、基本预备费=(工程费+工程建设其他费)×基本预备费率3、工程费=设备及工器具购置费+建筑安装工程费用4、涨价预备费P=ΣI t[(1+f)t-1]I t---建设期第t年的静态投资f---建设期物价平均上涨率5、静态投资=工程费+工程建设其他费+基本预备费6、投资方向调节税=(静态投资+涨价预备费)×投资方向调节税率7、建设期贷款利息=Σ(年初累计借款+本年新增借款÷2)×贷款利率8、固定资产总投资=静态投资+涨价预备费+投资方向调节税+建设期贷款利息9、生产性建设项目拟建项目总投资=固定资产总投资+流动资金10、非生产性建设项目总投资=固定资产投资11、建设项目总造价=固定资产投资总额12、项目的流动资金=拟建项目固定资产总投资×固定资产投资流动资金率13、实际利率=(1+名义利率÷年计息次数)年计息次数-1=(1+r÷m)m-114、流动资金=流动资产-流动负债15、流动资产=应收(或预付)账款+现金+存货16、流动负债=应付(或预付)账款17、应收帐款=年销售收入÷年周转次数18、现金=(年工资福利费+年其他费)÷年周转次数19、存货=外购原材料、燃料+在产品+产成品20、外购原材料、燃料=年外购原材料、燃料动力费÷年周转次数21、在产品=(年工资福利费+年其他制造费+年外购原料燃料费+年修理费)÷年周转次数22、产成品=年经营成本÷年周转次数23、销售税金及附加=销售收入×销售税金及附加税率24、利息I=总金额F-本金P25、利率i=单位时间内所得的利息额÷本金P×100%26、 F=P(1+i)n27、 F=A[(1+i)n-1]÷i28、 P(1+i)n= A[(1+i)n-1]÷i29、投资收益率R=年净收益(或年平均收益)÷投资总额×100%30、总投资利润率Ra=(F+Y)÷K×100%F---正常年销售利润;Y---正常年贷款利息;K---总投资(建设投资+流动资金)F=销售收入-经营成本-折旧费-摊销费-税金-利息31、自有资金利润率R e=F÷Q×100%Q---自有资金32、静态投资回收期P t=K÷AK---总投资A---每年的净收益=(CI-CO)t33、 P t=(累计净现金流量出现正数的年份数-1)+上一年累计净现金流量的绝对值÷出现正值年份的净现金流量34、动态投资回收期P t,=(累计净现金流量现值出现正数的年数-1)+上一年累计净现金流量现值的绝对值÷出现正值年份的净现金流量的现值35、利息备付率(已获利息倍数)=税息前利润÷当期应付利息费用36、税息前利润=利润总额+计入总成本费用的利息费用37、当期应付利息=计入总成本费用的全部利息38、偿债备付费=可用于还本付息的资金÷当期应还本付息金额39、净现值率NPVR=NPV÷K p K p—投资现值40、增量投资收益率R(2-1)=(C1-C2)÷(K2-K1)×100%41、增量投资回收期P t(2-1)=(K2-K1)÷(C1-C2)42、增量投资回收期P t(2-1)=(K2/Q2-K1/Q1)÷(C1/Q1-C2/Q2):业务量不同情况下。

电气工程施工预算公式

一、电气安装工程预算公式1. 电气安装工程预算费用 = 电气设备材料费 + 人工费 + 施工机具使用费 + 其他费用其中:(1)电气设备材料费 = 设备费 + 材料费设备费 = 设备购置费 + 设备运输费 + 设备安装调试费材料费 = 材料购置费 + 材料运输费 + 材料损耗费(2)人工费 = 直接人工费 + 间接人工费直接人工费 = 人工工资 + 社会保险费 + 住房公积金间接人工费 = 人工工资 + 社会保险费 + 住房公积金 + 伙食补助费 + 住宿费等(3)施工机具使用费 = 施工机械使用费 + 施工工具使用费施工机械使用费 = 施工机械购置费 + 施工机械折旧费 + 施工机械维修保养费施工工具使用费 = 施工工具购置费 + 施工工具折旧费 + 施工工具维修保养费(4)其他费用 = 临时设施费 + 保险费 + 税金等2. 电气安装工程预算费用 = 电气安装工程量× 单价其中:电气安装工程量 = 设备数量× 设备容量 + 材料数量× 材料长度 + 人工工日× 人工单价单价 = 设备单价 + 材料单价 + 人工单价二、电气配管配线工程预算公式1. 电气配管配线工程预算费用 = 配管费用 + 配线费用 + 管线附件费用其中:(1)配管费用 = 管道长度× 管道单价(2)配线费用 = 线缆长度× 线缆单价(3)管线附件费用 = 附件数量× 附件单价2. 电气配管配线工程预算费用 = 电气配管配线工程量× 单价其中:电气配管配线工程量 = 管道长度 + 线缆长度 + 附件数量单价 = 管道单价 + 线缆单价 + 附件单价三、电气工程量计算公式1. 电气设备安装工程量 = 设备数量× 设备容量2. 电气线路工程量 = 线缆长度× 线缆根数3. 电气配管工程量 = 管道长度× 管道根数4. 电气工程量 = 设备安装工程量 + 线路工程量 + 配管工程量在电气工程施工预算中,合理运用预算公式,可以确保工程成本的计算准确,为施工过程中的成本控制提供依据。

年度人事管理费用预算(带公式)

30.18

9月

21.80 19.00

2.30 0.50 3.20 1.50 0.50 0.70 0.20 0.30 1.50 2.83 1.00 0.50 0.32 0.50 0.20 0.11 0.20 0.50

0.10 0.10 0.05 0.05 0.81 0.02 0.35 0.44

一级目录 二级目录

定义

工资

社会保险金

公积金 公司福利

离职补偿金 残疾人保障

金 欠薪保障金

招聘费用

职工教育经 费

其他费用 工会经费

基本工资 13/14薪 年终奖金 加班费

养老保险 失业保险 工伤保险 医疗保险 生育保险

税前工资(含个人四金、个税) 年终13/14薪 年终考核奖金 因职工超时工作额外产生的工资费用 公司员工社保金

2.30 0.50 3.20 1.50 0.50 0.70 0.20 0.30 1.50 2.83 1.00 0.50 0.32 0.50 0.20 0.11 0.20 0.50

0.10 0.10 0.75 0.02 0.35 0.38

28.05

8月

20.80 18.00

2.30 0.50 3.20 1.50 0.50 0.70 0.20 0.30 1.50 2.83 1.00 0.50 0.32 0.50 0.20 0.11 0.20 0.50

347.18

××××年度人事管理费用预算

1月

30.80 14.00 14.00

2.30 0.50 3.20 1.50 0.50 0.70 0.20 0.30 1.50 2.83 1.00 0.50 0.32 0.50 0.20 0.11 0.20 0.50

预算报表指标计算公式

主要分析指标表(计算公式)(一)编制方法。

(二)表内有关指标说明。

1. 净资产收益率(含少数股东权益)净资产收益率=净利润/平均所有者权益X 100% 平均所有者权益=(所有者权益上年数+所有者权益本年预算数)宁22.净资产收益率(不含少数股东权益)净资产收益率=归属于母公司所有者的净利润/ 平均所有者权益(不含少数股东权益)X 100%平均所有者权益(不含少数股东权益)=(所有者权益上年数- 少数股东权益上年数+所有者权益本年预算数- 少数股东权益本年预算数)+23. 营业收入增长率营业收入增长率=(营业收入本年预算数- 营业收入上年数)/ 营业收入上年数X 100%4. 主营业务收入增长率=(主营业务收入本年预算数- 主营业务收入上年数)/主营业务收入上年数X 100%5. 主营业务利润率=(主营业务收入本年预算数- 主营业务成本本年预算数-主营业务税金及附加本年预算数)/ 主营业务收入本年预算数X 100%6. 利润增长率(利润总额上年数、本年预算数>0 时成立)利润增长率=(利润总额本年预算数-利润总额上年数)/ 利润总额上年数x 100%7. 总资产报酬率总资产报酬率二(利润总额+利息支出)/平均资产总额X 100% 平均资产总额=(资产总额上年数+资产总额本年预算数)宁28. 资本收益率资本收益率二净利润/平均实收资本X 100%平均实收资本=(实收资本上年数+实收资本本年预算数)宁29. 已获利息倍数已获利息倍数=(利润总额+利息支出)/利息支出10. 盈余现金保障倍数盈余现金保障倍数=经营活动产生的现金流量净额/净利润11. 营业利润率营业利润率二营业利润/营业收入X 100%12. 成本费用利润率成本费用利润率二利润总额/成本费用总额X 100% 成本费用总额=营业成本+营业税金及附加+营业费用+管理费用+财务费用+资产减值损失13. 成本费用占营业收入比率成本费用总额占营业收入的比率=成本费用总额/营业收入x 100%14. 职工薪酬占营业收入比率职工薪酬占营业收入比率二职工薪酬总额/营业收入x 100%15. 职工薪酬利润率职工薪酬利润率二利润总额/职工薪酬总额x 100%16. 资产增长率资产增长率=(资产总额本年预算数-资产总额上年数)/ 资产总额上年数x 100%17. 总资产周转率(次)总资产周转率=主营业务收入/ 平均资产总额18. 流动资产周转率(次)流动资产周转率=主营业务收入/平均流动资产总额平均流动资产总额= (流动资产总额上年数+流动资产总额本年预算数)+219. 存货周转率(次)存货周转率=主营业务成本/ 平均存货平均存货=(存货上年数+存货本年预算数)+220. 应收账款周转率(次)应收账款周转率=主营业务收入/平均应收账款平均应收账款=(应收账款上年数+应收账款本年预算数)21. 速动比率+2速动比率=(流动资产-存货)/ 流动负债22. 流动比率流动比率=流动资产/ 流动负债23. 资产负债率资产负债率二负债总额/资产总额X 100%24. 现金流动负债比率现金流动负债比率=经营活动产生的现金流量净额/ 流动负债X 100%25. 资本积累率资本积累率=(所有者权益本年预算数- 所有者权益上年数)/ 所有者权益上年数X 100%26. 固定资产投资占营业收入比率固定资产投资占营业收入的比率=固定资产投资本年计划投资额/营业收入X 100%27. 人均利润(元/人)人均利润=利润总额/ 全年平均职工人数28. 人均职工工资(元/ 人)人均职工工资=全年职工工资总额/ 全年平均职工人数29. 人均全职职工薪酬(元/ 人)人均全职职工薪酬=全职职工薪酬总额/ 全年平均全职职工人数30. 技术投入比率(%)技术投入比率=科技投入/营业收入X 100%表间公式:2行=国资企预02表20行本年预算数/[国资企预01表76行(上年数+本年预算数)宁2]X 100%3行=国资企预02表22行本年预算数/[国资企预01 表76行(上年数+本年预算数)+2 -国资企预01表75行(上年数+本年预算数)+ 2]X 100%4行=国资企预02表1 行(本年预算数-上年数)/国资企预02表1行上年数X 100%5行=国资企预02表2行(本年预算数-上年数)/国资企预02表2行上年数X 100%6行=(国资企预02表2行本年预算数-国资企预02表5行本年预算数-国资企预04表4行本年预算数)/国资企预02表2行本年预算数X 100%7行=(国资企预02表18行(本年预算数-上年数)/国资企预02表18行上年数X 100% (国资企预02表18行上年数、本年预算数> 0 时成立)8行=(国资企预02表18行本年预算数+国资企预04表29行本年预算数)/[国资企预01 表39行(本年预算数+上年数)+ 2]X 100%9行=国资企预02表20行本年预算数/[国资企预01表68行(上年数+本年预算数)+ 2]X 100%10行=(国资企预02表18行本年预算数+国资企预04表29行本年预算数)/国资企预04表29行本年预算数;11行=国资企预03表11行本年预算数/国资企预02表20行本年预算数;12行=国资企预02表15行本年预算数/国资企预02表1行本年预算数X 100%13行=国资企预02表18行本年预算数/国资企预04表32行本年预算数X 100%14行=国资企预04表32行本年预算数/国资企预02表1行本年预算数X 100%15行=国资企预04表34行本年预算数/国资企预02表1行本年预算数X 100%16行=国资企预02表18行本年预算数/国资企预04表34行本年预算数X 100%1 8行=国资企预01 表39行(本年预算数-上年数)/ 国资企预01表39行上年数X 100%1 9行=国资企预02表2行本年预算数/[国资企预01表39行(本年预算数+上年数)+ 2];20行=国资企预02表2行本年预算数/[国资企预01表15行(本年预算数+上年数)+ 2];21行=国资企预02表5行本年预算数/[国资企预01表10行(本年预算数+上年数)+ 2];22行=国资企预02表2行/ [国资企预01表7行(本年预算数+上年数)宁2];23行=(国资企预01表15行本年预算数-国资企预01表10行本年预算数)/国资企预01表56行本年预算数;24行=国资企预01表15行本年预算数/国资企预01表56行本年预算数;25行=国资企预01表66行本年预算数/国资企预01表39行本年预算数x 100%26行=国资企预03表11行本年预算数/国资企预01表56行本年预算数x 100%27行=国资企预01 表76行(本年预算数-上年数)/国资企预01 表76行上年数x 100%28行=国资企预09表1 行6栏/国资企预02表1 行本年预算数x 100%30行二国资企预02表18行本年预算数x 10000/国资企预04表58 行本年预算数31行二国资企预04表35行本年预算数x 10000/国资企预04表58 行本年预算数32行=国资企预04表36行本年预算数x 10000/国资企预04表59行本年预算数;34行=国资企预04表63行本年预算数/国资企预02表1 行x 100%。

财务预算计算公式

财务预算1. 业务收入(销售收益)预算预期销售收益=价格×预期销售量(各市场总和)价格:各个市场的单位产品定价;预期销售量:各个市场的仓储分配量(注意:可能因为产品价格、产品形象、产品质量及外部环境影响,会出现库存现象,可以通过降低销售价格,提高产品质量和形象等途径扩大销售)。

2. 营业成本预算(1)材料耗用费用材料耗用成本= 材料单位成本×所耗用原料数量(2)人工费用人工费用=产量×单位成本①单位成本=k×物价指数受通胀影响-[(a×本期研发费用+b×本期维护费用+87500)×LOG(可生产数量)]÷[(c×本期研发费用+d×本期维护费用+87500)×LOG(可用产能)]②产量(i)本期最大可生产数量=上期原材料库存量*上期材料转换系数(ii)最大可供销量(最大仓储分配量)=本期最大可生产数量+上期成品库存(iii)各市场计划销售量=最大可供销量×(各市场潜能/总市场潜能)注意:如果本期市场潜能<=生产量+仓储量(存货),则销售量=本期市场潜能<=最大可供销售量;如果本期市场潜能>生产量+仓储量(存货),则销售量=生产量+仓储量<=最大可供销售量。

对于未能销售的部分,采取50%~50%市场潜能分配。

即(本期市场潜能-最大可供销量)*0.5递延到下一期;(本期市场潜能-最大可供销量)*0.5分给其他公司。

(3)维护费用影响材料耗用额(材料转换系数)(4)销货成本修正额(存货解冻)调整销货量与生产量差额部分,并折算价值。

当实际销售量>=上期存货时,销货成本修正额=上期制成品存货价值-本期制成存货价值,制成品存货价值列于资产负债表;当实际销售量<上期存货时,销货成本修正额=上期期末标准单价*本期实际销售额-3*本期实际生产量*物价指数(5)紧急采购费用紧急采购费用=购料数量×1.5注意:该费用并入购料支出且出现在现金流量表中。