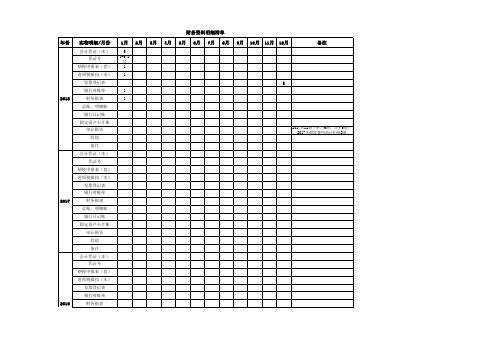

表1-发票明细情况汇总表(2011-2012年度)

财务资料明细清单

会计凭证(本) 凭证号 纳税申报表(套) 进项税抵扣(本) 发票登记表 银行对账单 1 1

1月

5

1-570号

2月

3月

4月

5月

6月

7月

8月

9月

10月

11月

12月

备注

1 1

1

2018

财务报表 总账、明细账 银行日记账 固定资产卡片账 审计报告 其他 备注 会计凭证(本) 凭证号 纳税申报表(套) 进项税抵扣(本) 发票登记表 银行对账单

2017共12册(单户6册,合并6册) 2017年研发费用加计扣除3册

2017

财务报表 总账、明细账 银行日记账 固定资产卡片账 审计报告 其他 备注 会计凭证(本) 凭证号 纳税申报表(套) 进项税抵扣(本) 发票登记表 银行对账单

2016

财务报表

2016

总账、明细账 银行日记账 固定资产卡片账 审计报告 其他 备注

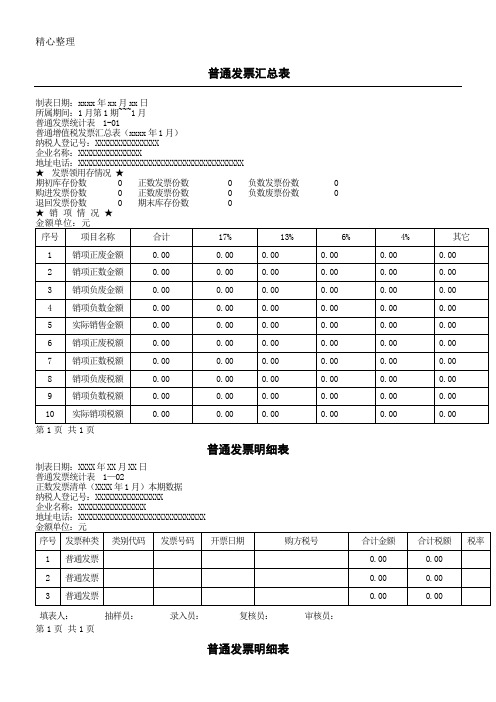

普通发票汇总表格模板及明细表格模板模板

普通发票汇总表

制表日期:xxxx年xx月xx日

所属期间:1月第1期~~~1月

普通发票统计表 1-01

普通增值税发票汇总表(xxxx年1月)

纳税人登记号:XXXXXXXXXXXXXXX

企业名称:XXXXXXXXXXXXXXX

地址电话:XXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXX

★发票领用存情况★

期初库存份数 0 正数发票份数 0 负数发票份数 0 购进发票份数 0 正数废票份数 0 负数废票份数 0

企业名称:XXXXXXXXXXXXXXXX

地址电话:XXXXXXXXXXXXXXXXXXXXXXXXXXXXXX

填表人:抽样员:录入员:复核员:审核员:第1页共1页

普通发票明细表

制表日期:XXXX年XX月XX日

普通发票统计表 1-03

负数发票清单(XXXX年X月)本期数据

纳税人登记号:XXXXXXXXXXXXXXXX

企业名称:XXXXXXXXXXXXXXXX

地址电话:XXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXX

填表人:抽样员:录入员:复核员:审核员:第1页共1页

普通发票明细表

制表日期:XXXX年XX月XX日

普通发票统计表 1-04

正数发票废票清单(XXXX年X月)本期数据

纳税人登记号:XXXXXXXXXXXXXXX

企业名称:XXXXXXXXXXXXXXX

地址电话:XXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXX

填表人:抽样员:录入员:复核员:审核员:第1页共1页。

增值税发票清单格式表(excel版)

增值税发票清单格式表(excel版)增值税发票清单格式表(Excel版)一、表头信息增值税发票清单是一份重要的财务报表,用于记录和归档企业的销售和购买发票信息。

为了方便记录和整理这些信息,使用Excel表格是一种常见的方式。

以下是增值税发票清单的格式表:1. 发票类型:- 增值税专用发票- 增值税普通发票- 电子发票2. 编号:每张发票都有一个唯一的编号,用于标识和查找。

3. 开票日期:记录发票的开具日期。

4. 销售方信息:- 销售方名称- 纳税人识别号- 地址电话- 开户行及账号5. 购买方信息:- 购买方名称- 纳税人识别号- 地址电话- 开户行及账号6. 发票项目:- 项目名称- 规格型号- 单位- 数量- 单价- 金额- 税率- 税额二、填写说明1. 发票类型:根据实际情况选择增值税专用发票、增值税普通发票或电子发票。

2. 编号:在此处填写发票的编号。

确保每张发票都有一个唯一的编号,便于管理和查找。

3. 开票日期:记录发票的开具日期。

按照年-月-日的格式填写,如2022年1月1日填写为2022/01/01。

4. 销售方信息:将销售方的名称、纳税人识别号、地址电话、开户行及账号填写在相应的栏目中。

5. 购买方信息:将购买方的名称、纳税人识别号、地址电话、开户行及账号填写在相应的栏目中。

6. 发票项目:将购买方购买的商品或服务的详细信息填写在相应的栏目中,包括项目名称、规格型号、单位、数量、单价、金额、税率和税额。

三、注意事项1. 填写准确无误:填写发票清单时,请务必检查所有信息的准确性,包括发票类型、编号、日期以及销售方和购买方的信息。

2. 行列对应:每条发票记录应该对应Excel表格中的一行。

每个信息项目应该放置在正确的列中,以保持表格的整洁和可读性。

3. 公式计算:使用Excel的公式功能,可以方便地计算金额、税率和税额,并进行自动求和等运算。

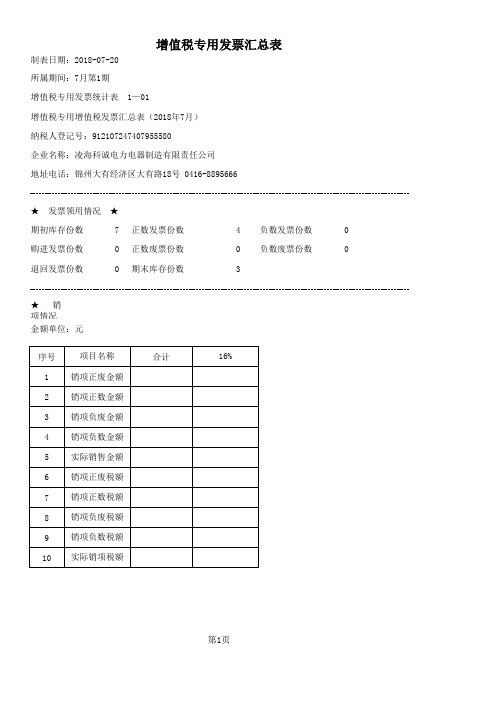

增值税专用发票汇总表

制表日期:2018-07-20 所属期间:7月第1期 增值税专用发票统计表 1—01

增值税专用增值税发票汇总表(2018年7月) 纳税人登记号:912107247407955580 企业名称:凌海科诚电力电器制造有限责任公司 地址电话:锦州大有经济区大有路18号 0416-8895666

第1页

★

发票领用情况

★ 7 0 0 正数发票份数 正数废票份数 期末库存份数 4 0 3 负数发票份数 负数废票份数 0 0

★

金额单位:元 序号 1 2 3 4 5 6 7 8 9 10 项目名称 销项正废金额 销项正数金额 销项负废金额 销项负数金额 实际销售金额 销项正废税额 销项正数税额 销项负废税额 销项负数税额 实际销项税额 合计 16%

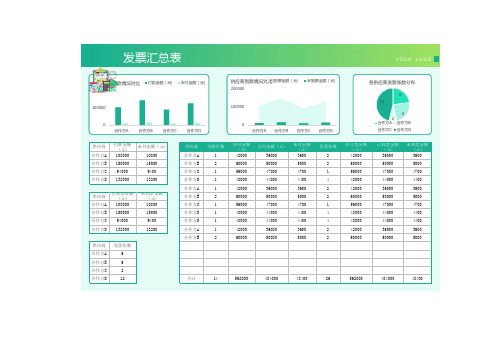

发票汇总表模板

供应商付款金额(元)未付金额(元)供应商付款次数应付金额(元)已付金额(元)未付金额(元)发票张数应开票金额(元)已到票金额(元)未到票金额(元)合作方A 10800010800合作方A 142000360003600242000360003600合作方B 150********合作方B 260000500005000260000500005000合作方C 940009400合作方C 156000470004700156000470004700合作方D132********合作方D 148000440004400448000440004400合作方A142000360003600242000360003600供应商已到票金额(元)未到票金额(元)合作方B 260000500005000260000500005000合作方A 10800010800合作方C 156000470004700156000470004700合作方B 150********合作方D 148000440004400448000440004400合作方C 940009400合作方D 148000440004400448000440004400合作方D13200013200合作方A 142000360003600242000360003600合作方B260000500005000260000500005000供应商发票张数合作方A 6合作方B 6合作方C 2合作方D12合计14562000484000484002656200048400048400100000200000合作方A合作方B合作方C合作方D各供应商付款情况对比付款金额(元)未付金额(元)100000200000合作方A合作方B合作方C合作方D供应商到票情况对比已到票金额(元)未到票金额(元)66212各供应商发票张数分布合作方A 合作方B合作方C合作方D发票汇总表Y O U R L O G O。

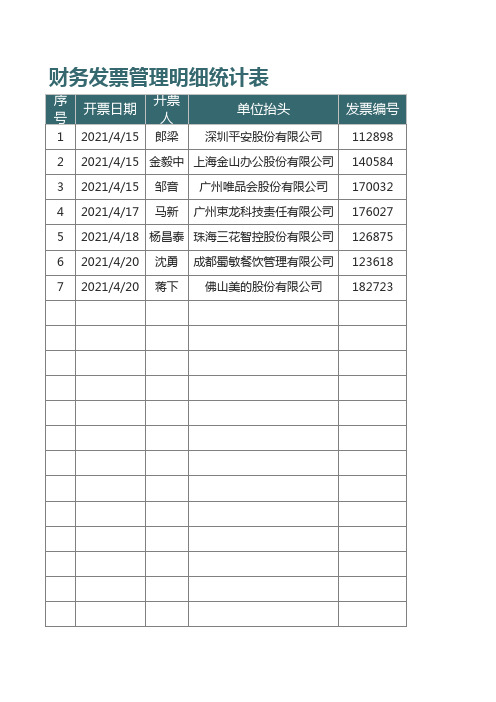

财务发票管理明细统计表

89.90

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

ห้องสมุดไป่ตู้

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

-

¥

发票分类整理汇总表填写说明

“发票分类整理汇总表”填写说明一、基本要求(一)各经费负责人应该进一步明确自己是项目支出第一责任人的相关要求,明确自己承担项目的总预算额度、分项预算额度及分项支出金额,同时需要清楚本人报销发票的分类及汇总情况。

(二)每次可以办理一个或多个项目的发票报销业务。

属于同一个项目的发票,必须在项目可支出的范围内,分类并归集在一起。

每次报销一个项目发票的,必须填写一张“发票分类整理汇总表”;一次报销多个项目发票的,必须分项目填写多张“发票分类整理汇总表”。

每张“发票分类整理汇总表”上的发票张数及汇总金额必须与相应粘贴单上的合计数额相符。

(三)报销中原有的发票签字等相关制度及要求不变。

“发票分类整理汇总表”仅作为汇总单个项目的发票金额及发票张数用,勿粘贴任何发票,无需负责人签字,请用B5纸打印“发票分类整理汇总表”。

(四)报销人在“原始单据粘贴单”上粘贴的发票,“个人填写”内容必须按分类自行计算,缺填的需补充后再行办理报销业务。

(五)请各经费负责人严格按项目执行进度办理报销手续,勿赶期末、年底集中办理!凡是需要结题审计的,请持财政拨款审计通知或会计师事务所审计通知,提前一周将发票或预算调整送交会计二科(SY504),可以作为特殊情况统一安排。

二、具体要求(一)发票合规要求发票上必须有付款单位名称、商品名称、单价、数量、金额,且大小写金额相符,不得涂改挖补,要有开具日期及开票单位的财务专用章或发票专用章。

(二)双人签字要求每张发票背后应有经费负责人和经办人两个人签字,签字的位置为发票背面的中部偏左不影响装订的位置;发票较多的,经费负责人可以在“原始单据粘贴单”上总签,每张发票后面再签一个经办人的名字即可;背面自带复写涂层的发票和蓝色磁卡火车票请在发票正面的右上角位置签字。

三、项目经费支出分类(1)863、973、支撑计划、民口重大专项等项目经费支出分类(表1)表1 863、973、支撑计划、民口重大专项等项目经费支出分类(2)教学经费、纵向科研、横向科研等项目经费支出分类表2 教学经费、纵向科研、横向科研等项目经费支出分类。

【精选表格】发票信息登记表(实用模板)

客户1 客户2 客户3 客户4 客户5 客户6 客户1 客户2 客户3 客户4 客户5 客户6

地址1 地址2 地址3 地址4 地址5 地址6 地址1 地址2 地址3 地址4 地址5 地址6

联系电话 开户行

111****3451 111****3452 111****3453 111****3454 111****3455 111****3456 111****3451 111****3452 111****3453 111****3454 111****3455 111****3456

圆通快递

6222****1365 5111****1239 20180507092

圆通快递

快递单号

12345****125 12345****126 12345****127 12345****128 12345****129 12345****130 12345****131 12345****132 12345****133 12345****134 12345****135 12345****136

建行 建行 建行 建行 建行 建行 建行 建行 建行 建行 建行 建行

发票登

发票登记表

账号

纳税人识别 号

发票号

6222****1360 5111****1234 20180507081

快递类型

顺丰快递

6222****1361 5111****1235 20180507082

顺丰快递

6222****1362 5111****1236 20180507083

发票金额 收件人 承办人

120000 120001 120002 120003 120004 120005 120006 120007 120008 120009 120010 120011

本期销售情况明细表

本期销售情况明细表

(增值税纳税申报表附表一)

税款所属时期:年月日至年月日

纳税人识别号

纳税编码

纳税人名称:填表日期:年

月日金额单位:元(列至角分)

应税货物应税劳务小计 17%税率 13%税率项目栏次

销售销项销项税销售销项税份数份数销售额销项税额份数销售额份数额税额额额额防伪税控系统开具的增1 值税专用发票

非防伪税控系统开具的2 增值税专用发票

开具普通发票 3 未开具发票 4 ————————

小计 5=1+2+3+4 ————————纳税检查调整 6 ————————

合计 7=5+6 ————————

6%征收率 4%征收率小计

项目栏次应纳税份数销售额应纳税额份数销售额应纳税额份数销售额额防伪税控系统开具的增8 值税专用发票

非防伪税控系统开具的9 增值税专用发票

开具普通发票 10 未开具发票 11 ——————

小计 12=8+9+10+11 ——————纳税检查调整 13 ——————

合计 14=12+13 ——————

免税货物免税劳务小计项目栏次份数销售额税额份数销售额税额

份数销售额税额防伪税控系统开具的增值税专用发票 15 ——————开具普通发票 16 ——————

未开具发票 17 ————————————

合计 18=15+16+17 ————————本表为A3横式。

填表须知

一、本表条形码具有唯一性,表格复印使用无效,条形码区域请保持整洁;

二、请在指定区域内加盖纳税人公章;

三、本表一式二份,税务机关、纳税人各一份。

发票管理-制度

---------------------------------------------------------------------------------------------------------------1、纳税人于本地区试点实施之日前提供改征增值税的营业税应税服务并开具发票后,如发生服务中止、折让、开票有误等,且不符合发票作废条件的,应开具红字普通发票,不得开具红字专用发票和红字货运专用发票。

对于需重新开具发票的,应开具普通发票,不得开具专用发票和货运专用发票。

2、货物运输业增值税专用发票的联次和用途货物运输业增值税专用发票分为三联票和六联票,第一联:记账联,承运人记账凭证;第二联:抵扣联,受票方扣税凭证;第三联:发票联,受票方记账凭证;第四联至第六联由发票使用单位自行安排使用。

3、发票内容包括:发票代码、发票号码、开票日期、承运人及纳税人识别号、实际受票方及纳税人识别号、收货人及纳税人识别号、发货人及纳税人识别号、密码区、起运地、经由、到达地、费用项目及金额、运输货物信息、合计金额、税率、税额、机器编号、价税合计(大写)、小写、车种车号、车船吨位、主管税务机关及代码、备注、收款人、复核人、开票人、承运人(章)。

4、货物运输业增值税专用发票的发售价格怎样?国家税务总局公告2011年第74号第四条规定,货物运输业增值税专用发票的发售价格与增值税专用发票的发售价格一致。

5、税务机关如何代开货运专用发票?国家税务总局公告2012年第42号第三条第三项规定,税务机关在代开货运专用发票时,货物运输业增值税专用发票税控系统在货运专用发票左上角自动打印“代开”字样;货运专用发票“费用项目及金额”栏内容为应税货物运输服务明细项目含增值税额的销售额;“合计金额”栏和“价税合计(大写)(小写)”栏内容为应税货物运输服务项目含增值税额的销售额合计;“税率”栏和“税额”栏均自动打印“***”;“备注”栏打印税收完税凭证号码。

人工台帐表格汇总

企业经营情况人工台帐表编制单位:编制时间:2011年12月金额单位:元1附表1-2 货币资金情况人工台帐表货币资金变动明细表年月单位:元2附表1-3 2012年某个公司财务数据(年报底稿)34567891011附表2:XX公司营销中心业务台帐编号:12销售预算单位:元13销售预计现金收入(表二)1415XX公司销售任务分解人工台帐表任务期:年月日至年月日XX营销中心---月应收帐款报告表16生产预算(表三)1718直接材料采购预算(甲产品)(表四)1920直接材料采购预算(乙产品)(表五)21直接材料采购预算现金支出(表六)22直接人工预算(表七)23制造费用预算(表八)24制造费用预计现金支出计算表(表九)25产品成本预算(甲产品)(表十)*期初单位变动成本×表三“甲产品期初存货”26**本期单位产品变动成本×表三“甲产品预计期末存货”***预计单位产品销售成本=总成本/表一“甲产品预计销售量”27产品成本预算(乙产品)(表十一)*期初单位变动成本×表三“乙产品期初存货”**本期单位产品变动成本×表三“乙产品预计期末存货”***预计单位产品销售成本=总成本/表一“乙产品预计销售量”28期末存货预算(表十二)29销售费用预算(表十三)* 见表十、表十一30管理费用预算(表十四)31销售费用预计现金支出计算表(表十五)3233经理会计制表附表成本管控明细表34附表3-3成本差异汇总表35成本费用控制表3637附表4-1采购环节人工台帐参考物资类别:材料名称:填表人:3839附表5-1设备类固定资产台帐控制表(正面)计时单位:折旧方法:404142表9-1 企业资金计划表制表单位:年月单位:4344。

发票缴销验销登记表

纳税人名称

纳税人编码

经办人

联系电话

办理事项

□空白发票缴销 □填用发票验销□发票存根联验销发票名称Βιβλιοθήκη 发票批次/全国统一码

数量

发票号码(流水号)

验销发票开票时间

填开金额

发票状态

起始号码

终止号码

开票日期起

开票日期止

发票领购簿

缴销原因:

纳税人盖章

年 月 日

主管税务机关意见:

经办人:审核人: (公章)

年 月 日

说明事项:

1、此表一式二份,税务机关审核后,留存一份,交纳税人一份。

2、发票状态填写“空白”、“填用”、“作废”、“遗失”、“损毁”、“换版”、“缴销”。